Журнал доходов и расходов у ИП на упрощенке

Журнал доходов и расходов ИП — упрощенка предполагает обязательность ведения этого документа — имеет официальное название «Книга учета доходов и расходов». Рассмотрим, какова форма этой книги и в чем состоят особенности ее заполнения.

КУДиР — источник данных налогового учета

Вне зависимости от того, какой из налоговых режимов применяет в работе ИП, у него отсутствует обязанность ведения бухгалтерского учета (подп. 1 п. 2 ст. 6 закона от 06.12.2011 № 402-ФЗ). Но вместе с тем ИП должен осуществлять учет данных, необходимых для подтверждения объема получаемого дохода и определения той базы, от которой будет рассчитываться подлежащий уплате налог, т. е. ему нужно вести налоговый учет.

Есть ряд нюансов по учету ИП лимита стоимости основных средств, при соблюдении которого сохраняется право на УСН. Узнайте больше из тематической публикации, подготовленной экспертами «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Для этих целей НК РФ предусматривает оформление такого документа, как книга учета доходов и расходов (КУДиР). Существует несколько видов этой книги, предназначенных для использования при определенных режимах налогообложения: ОСНО, УСН, ЕСХН, ПСН. Неактуальна она только при ЕНВД.

Вести КУДиР при УСН и юрлицо, и ИП обязывает ст. 346.24 НК РФ. Причем возникновение этой обязанности не зависит от того, какой из объектов налогообложения выбрал налогоплательщик для расчета налога: «доходы» или «доходы минус расходы».

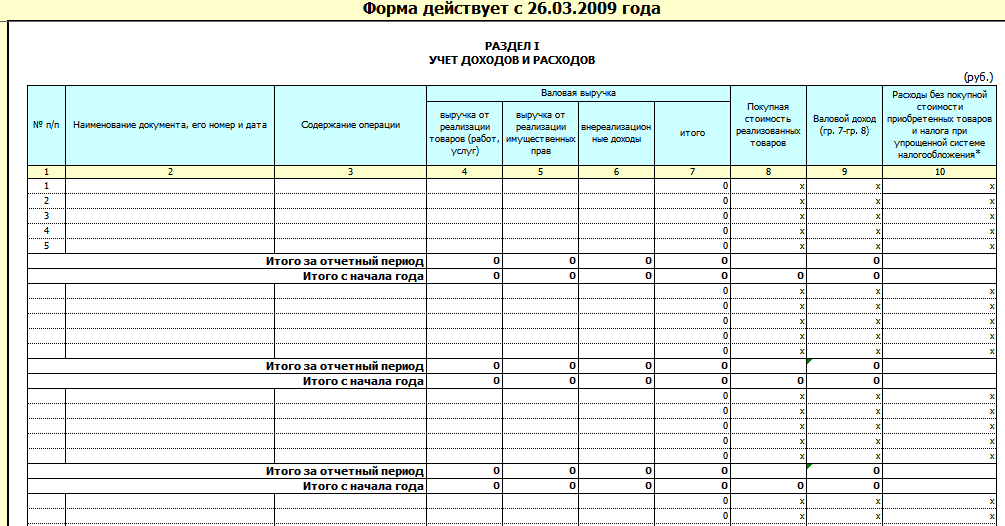

Форма книги, используемая при УСН, и правила ее оформления утверждены приказом Минфина России от 22.10.2012 № 135н (в ред. от 07.12.2016).

Особенности оформления журнала доходов и расходов

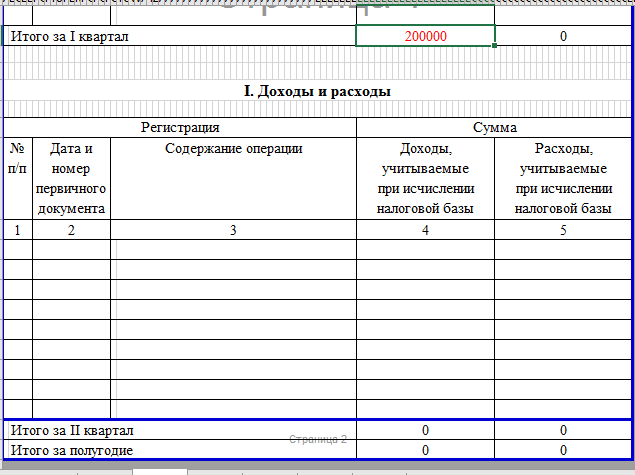

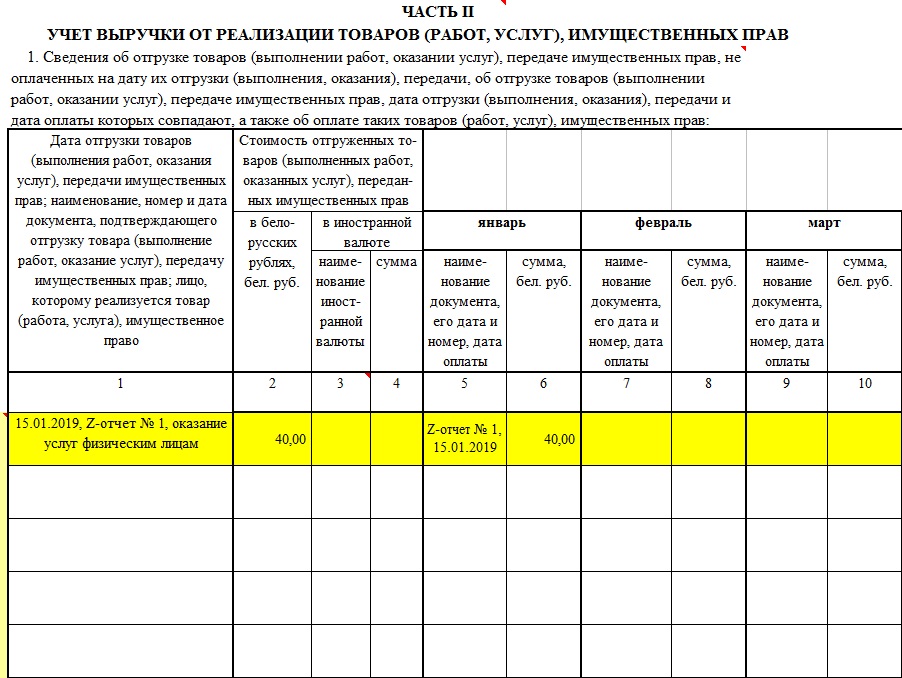

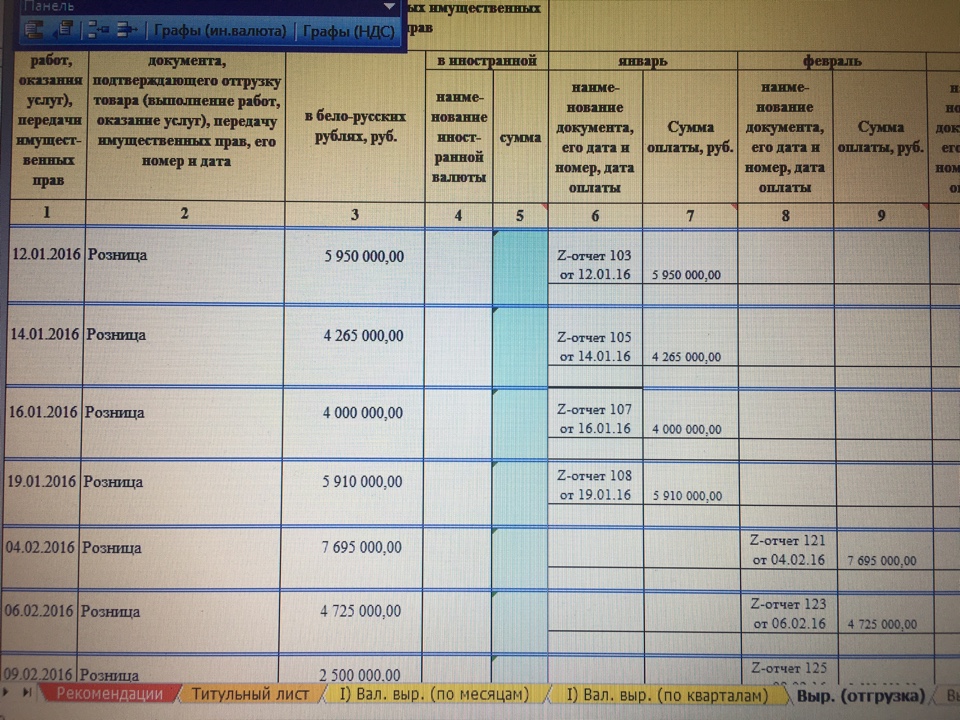

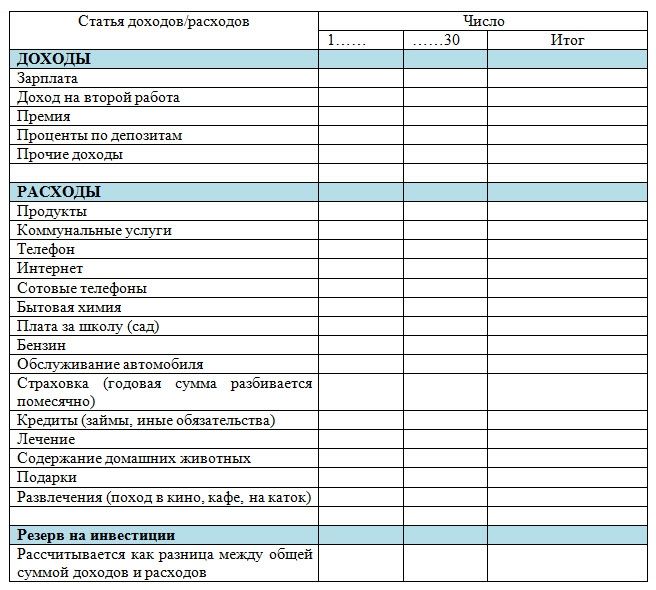

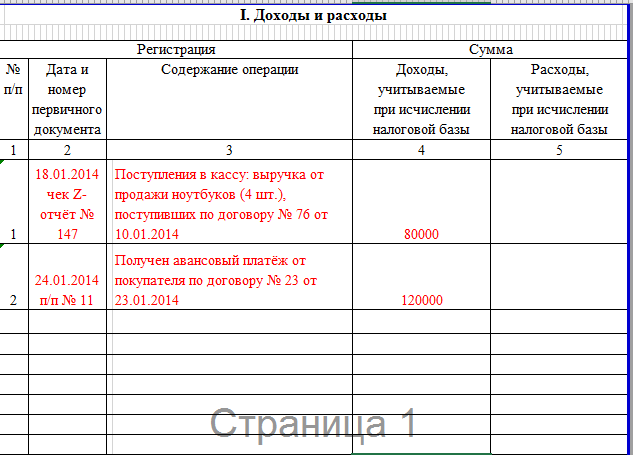

Книга учета доходов и расходов представляет собой журнал, состоящий из титульного листа и пяти разделов, посвященных расшифровке:

- доходов и расходов, учитываемых при налогообложении, которые разбиваются поквартально и содержат информацию о данных, формируемых нарастающим итогом;

- расходов, относящихся к ОС и НМА, учитываемых для целей расчета налога в течение налогового периода, с выделением в них данных, соответствующих количеству кварталов эксплуатации в этом периоде;

- сумм убытков предшествующих лет, которые могут уменьшать налоговую базу;

- расходов, учитываемых для уменьшения суммы начисленного налога у плательщиков УСН, выбравших объектом налогообложения доходы, с поквартальной разбивкой этих данных;

- сумм торгового сбора, на который уменьшается налог по УСН при объекте «доходы».

Об уплате торгового сбора в 2022 году читайте в специальном материале.

Для ИП, избравшего объектом расчета УСН-налога «доходы минус расходы», обязательны к заполнению 1-й и 2-й разделы. 3-й раздел им будет оформляться при наличии данных по убытку, полученному в предшествующих налоговых периодах. 4-й и 5-й разделы к объекту «доходы минус расходы» отношения не имеют.

Если для расчета УСН-налога выбран объект «доходы», то заполнять придется 1-й раздел в части доходов и 4-й раздел. Разделы 2 и 3 в этом случае оформляться не будут. 5-й раздел заполняется при наличии сумм торгового сбора, уменьшающих налог.

Определить, какой вариант УСН выгоднее — «доходы» или «доходы минус расходы», вам поможет наша публикация.

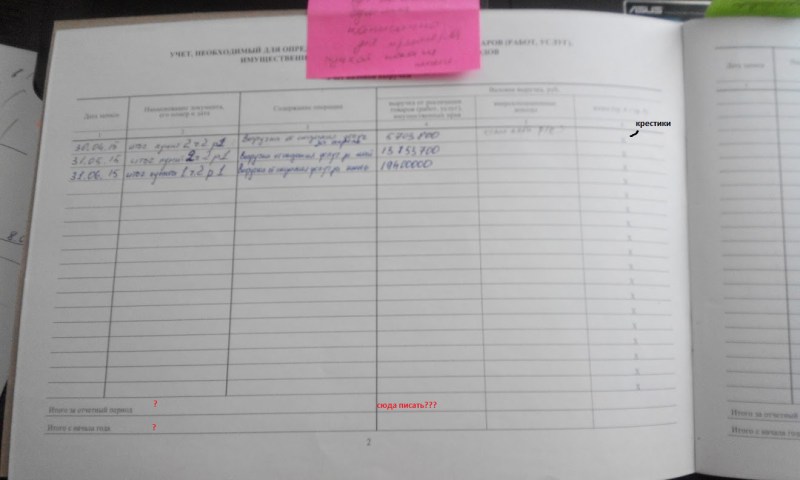

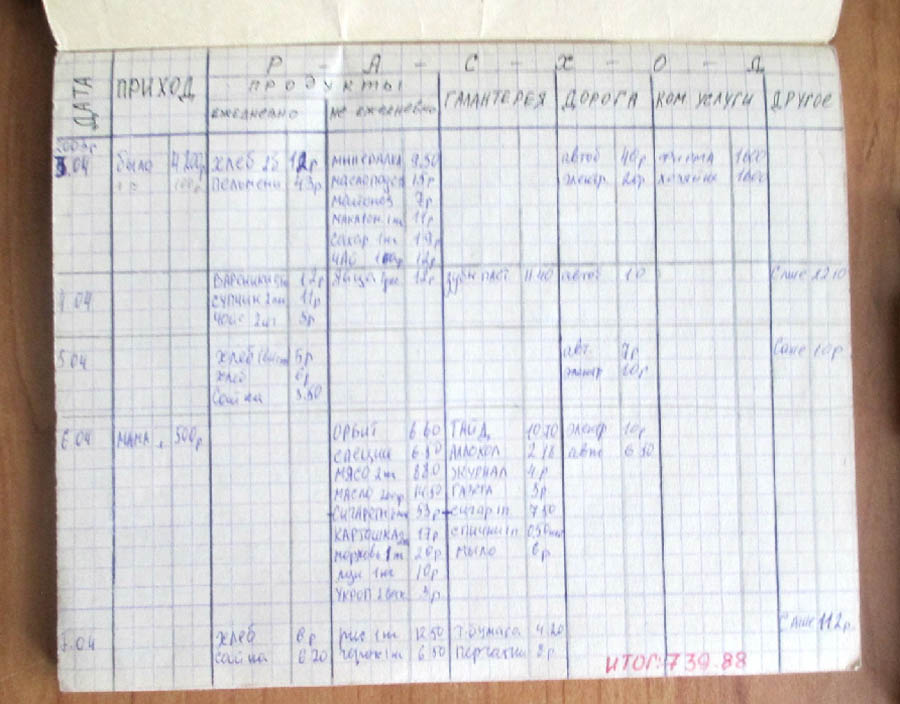

Каждому налоговому периоду (году) должен быть посвящен свой отдельный журнал. Данные в него следует вносить только те, которые имеют отношение к расчету налога. Отражаются они отдельными строчками с соблюдением хронологии событий и указанием ссылок на исходные данные первичных документов.

Журнал может формироваться не только на бумаге, но и в электронном виде. В последнем случае его надо распечатать (не исключая незаполненные разделы) и так же, как книгу, изначально создаваемую в бумажном варианте, прошить, пронумеровать листы, заверить подписью ИП и печатью, если у ИП она есть. При отсутствии данных для заполнения журнал, оформленный надлежащим образом, все равно у ИП должен присутствовать.

Дополнительно по ведению КУДИР смотрите статьи:

- «Книга учета доходов и расходов при УСН в 2022 году»;

- «Как вести книгу доходов и расходов при УСН (образец)».

Где скачать журнал доходов и расходов

Форма книги, которую необходимо вести при УСН, приведена в приложении № 1 к приказу Минфина России от 22.10.2012 № 135н (актуальная редакция от 07.12.2016), присутствующему во всех справочно-правовых системах. Доступ к этому документу может быть полезен для более подробного ознакомления с правилами заполнения отдельных разделов книги.

А саму форму журнала можно скачать на нашем сайте.

Скачать форму

В установленном порядке осуществляется корректировка ошибок, допущенных при заполнении Книги учета на УСН. Подробнее — в экспертной публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Итоги

Журнал доходов и расходов — документ, который ИП обязан оформлять не только при УСН, но и при применении других систем налогообложения (кроме ЕНВД). Для УСН этот журнал имеет особую форму, заполняемую с соблюдением общих правил, но с учетом особенностей, определяемых выбранным для расчета УСН-налога объектом.

App Store: расходы — Учет расходов

Снимки экрана (iPhone)

Описание

Отслеживайте доходы и расходы на своем телефоне

Если вы ищете лучшее личное заявление финансов, это приложение для вас, и это бесплатно!

iSpending помогает вам отслеживать ваши доходы и траты. Вы можете добавить сделок в разных категориях, таких как доход, питание, развлечения. Резюме на сегодняшний день / неделю / месяц / год отображаются прямо на главной странице. Вы можете просмотреть подробный отчет по каждому месяцу в красивой графики и найти сделки легко с помощью поиска. Попробуйте сами, чтобы увидеть больше возможностей, вы будете любить его!

Резюме на сегодняшний день / неделю / месяц / год отображаются прямо на главной странице. Вы можете просмотреть подробный отчет по каждому месяцу в красивой графики и найти сделки легко с помощью поиска. Попробуйте сами, чтобы увидеть больше возможностей, вы будете любить его!

Особенности игры:

— Добавить доходы / расходы сделок по различным категориям

— Добавить настроить имя расходы категории

— Добавить сделок быстро

— Мгновенный резюме на сегодняшний день / неделю / месяц / год

— Просмотр истории записей и сравнить их

— График отчет за 1, 3 или 6 месяцев срок

— Отдельный отчет график доходов или расходов только

— Полированная пользовательский интерфейс, проста в использовании

— Поддержка сохранения данных в iCloud и синхронизации между устройствами.

— Разблокировка с помощью FaceID

Присылайте ваши комментарии / предложения к [email protected] или посетите наш веб-сайт.

Вы можете приобрести автоматически продлеваемую подписку через покупку в приложении.

• Подписка iSpending Premium будет автоматически продлеваться каждый месяц или год в соответствии с выбранной продолжительностью.

• Продолжительность 1 месяц (2,99 доллара США) или 1 год (29,99 доллара США)

• Ваша подписка будет снята с вашей учетной записи iTunes при подтверждении покупки и будет автоматически продлеваться (с выбранной продолжительностью), если автоматическое продление не будет отключено по крайней мере за 24 часа до окончания текущего периода.

• Текущая подписка не может быть отменена в течение активного периода подписки; однако вы можете управлять своей подпиской и / или отключить автоматическое продление, посетив настройки своей учетной записи iTunes после покупки.

• Любая неиспользованная часть бесплатного пробного периода, если таковая предлагается, будет аннулирована, когда пользователь приобретает подписку на эту публикацию, где это применимо.

• Политика конфиденциальности:

http://www.hanamobiles.com/appstore/privacy/privacy.html

• Условия эксплуатации:

http://www.hanamobiles.com/appstore/privacy/tos.html

Версия 1.0.23

— Исправление ошибок

Оценки и отзывы

Оценок: 97

Плохая работа

После обновления постоянно требует подключиться к айклоуд, и не отключается это функция, и тачайди тоже не отключается.

Платное приложение

Почему не предупредили, что после 18 позиций платить придётся?Не рекомендую скачивать.

Yeti213

А как восстановить данные?

Случайно удалил вообще приложение

Скачал его по новой а данные не восстановились

Разработчик Hana Mobile указал, что в соответствии с политикой конфиденциальности приложения данные могут обрабатываться так, как описано ниже. Подробные сведения доступны в политике конфиденциальности разработчика.

Данные, используемые для отслеживания информации

Следующие данные могут использоваться для отслеживания информации о пользователе в приложениях и на сайтах, принадлежащих другим компаниям:

Не связанные с пользователем данные

Может вестись сбор следующих данных, которые не связаны с личностью пользователя:

- Идентификаторы

- Данные об использовании

Конфиденциальные данные могут использоваться по-разному в зависимости от вашего возраста, задействованных функций или других факторов.

Информация

- Провайдер

- Hana Mobile LLC

- Размер

- 21 МБ

- Категория

- Финансы

- Возраст

- 4+

- Copyright

- © 2012 Hana Mobile LLC

- Цена

- Бесплатно

- Поддержка приложения

- Политика конфиденциальности

Другие приложения этого разработчика

Вам может понравиться

Журнал расходов — Etsy.de

Etsy больше не поддерживает старые версии вашего веб-браузера, чтобы обеспечить безопасность пользовательских данных. Пожалуйста, обновите до последней версии.

Пожалуйста, обновите до последней версии.

Воспользуйтесь всеми преимуществами нашего сайта, включив JavaScript.

Найдите что-нибудь памятное, присоединяйтесь к сообществу, делающему добро.

( 1000+ релевантных результатов, с рекламой Продавцы, желающие расширить свой бизнес и привлечь больше заинтересованных покупателей, могут использовать рекламную платформу Etsy для продвижения своих товаров. Вы увидите результаты объявлений, основанные на таких факторах, как релевантность и сумма, которую продавцы платят за клик. Учить больше. )

4.

4 Подготовка журнальных записей – Финансовый учет

4 Подготовка журнальных записей – Финансовый учетЦели обучения

В конце этого раздела учащиеся должны выполнить следующие задачи:

- Описать цель и структуру записи в журнале.

- Определите цель журнала.

- Дайте определение «пробный баланс» и укажите источник его денежных остатков.

- Подготовьте записи в журнале, чтобы зафиксировать результат приобретения инвентаря, выплаты зарплаты, заимствования денег и продажи товаров.

- Дайте определение «учету по методу начисления» и перечислите два его компонента.

- Объясните цель принципа реализации дохода.

- Объясните цель принципа соответствия.

Вопрос : В системе бухгалтерского учета , анализируется влияние каждой операции , которое затем должно быть зарегистрировано . Для этой цели используются дебеты и кредиты . Как происходит фактическая запись транзакции?

Ответ: Эффекты, произведенные транзакцией на различных счетах, должны быть введены в учетную систему как можно быстрее, чтобы информация не была потеряна, а ошибки имели меньше времени для возникновения. После анализа каждого события финансовые изменения, вызванные транзакцией, первоначально записываются в виде записи в журнале. Список всех зарегистрированных записей журнала хранится в журнале (также называемом общим журналом), который является одним из наиболее важных компонентов любой системы бухгалтерского учета. Журнал — это дневник компании: история влияния финансовых событий на то, как они происходили.

После анализа каждого события финансовые изменения, вызванные транзакцией, первоначально записываются в виде записи в журнале. Список всех зарегистрированных записей журнала хранится в журнале (также называемом общим журналом), который является одним из наиболее важных компонентов любой системы бухгалтерского учета. Журнал — это дневник компании: история влияния финансовых событий на то, как они происходили.

Запись в журнале — это не более чем указание счетов и балансов, которые были изменены транзакцией.

Вопрос : Правила дебета и кредита лучше всего усваиваются на практике . Чтобы понять использование дебета и кредита , , как должна начаться необходимая практика?

Ответ: Столкнувшись с дебетом и кредитом, каждый должен сначала потренироваться. Это нормально и ожидаемо. Этим правилам можно научиться быстро, но только приложив немного усилий. Ранее в этой главе был проанализирован ряд транзакций, чтобы определить их влияние на остатки по счетам. Теперь предположим, что эти же транзакции должны быть зарегистрированы как записи в журнале. Чтобы предоставить немного больше информации для этой иллюстрации, отчитывающейся компанией будет небольшой магазин сельскохозяйственных товаров, известный как Lawndale Company, расположенный в сельской местности. Для удобства предположим, что компания проводит эти операции в течение последних нескольких дней первого года, непосредственно перед подготовкой финансовой отчетности.

Теперь предположим, что эти же транзакции должны быть зарегистрированы как записи в журнале. Чтобы предоставить немного больше информации для этой иллюстрации, отчитывающейся компанией будет небольшой магазин сельскохозяйственных товаров, известный как Lawndale Company, расположенный в сельской местности. Для удобства предположим, что компания проводит эти операции в течение последних нескольких дней первого года, непосредственно перед подготовкой финансовой отчетности.

Далее предположим, что у этой компании уже есть остатки по счетам, представленные на Рисунке 4.3 «Сальдо, снятое с Т-счетов в Главной книге», в своих Т-счетах, прежде чем делать эту последнюю группу записей в журнале. Обратите внимание, что сумма всех дебетовых и кредитовых сальдо совпадает (54 300 долларов США) и что каждый счет показывает положительное сальдо. Другими словами, сообщаемая цифра является либо дебетовой, либо кредитовой в зависимости от того, что приводит к увеличению этого конкретного типа счета. Немногие Т-счета имеют отрицательный баланс.

Немногие Т-счета имеют отрицательный баланс.

Этот текущий список счетов обычно называют пробным балансом. Поскольку Т-счета хранятся вместе в бухгалтерской книге (или главной книге), пробный баланс сообщает об отдельных балансах для каждого Т-счета, хранящихся в бухгалтерской книге компании.

Рисунок 4.3 Балансы, взятые с Т-счетов в Главной книге

Вопрос : Предположим, что после определения указанных выше остатков , произошло несколько дополнительных операций . Первой транзакцией, проанализированной в начале этой главы, была покупка товарно-материальных запасов в кредит на 2000 долларов . Это приобретение увеличивает количество имеющихся запасов, а также увеличивает одно из обязательств компании , кредиторскую задолженность . Каким образом приобретение запасов в кредит регистрируется в форме бухгалтерской проводки?

Ответ: После анализа транзакций в журнале делается запись о влиянии события на компанию Lawndale. Запасы — это актив, который всегда использует дебет, чтобы отметить увеличение. Кредиторская задолженность является обязательством, поэтому кредит указывает на то, что произошло увеличение. Таким образом, следующая запись в журнале уместна 2 .

Запасы — это актив, который всегда использует дебет, чтобы отметить увеличение. Кредиторская задолженность является обязательством, поэтому кредит указывает на то, что произошло увеличение. Таким образом, следующая запись в журнале уместна 2 .

Рисунок 4.4 Бухгалтерская запись 1: Товарно-материальные запасы, приобретенные в кредит

Обратите внимание, что слово «запасы» физически находится слева от записи в журнале, а слова «кредиторская задолженность» сдвинуты вправо. Такое позиционирование четко показывает, какой счет дебетуется, а какой кредитуется. Точно так же цифровая сумма в размере 2000 долларов США, добавленная к общей сумме запасов, отображается с левой (дебетовой) стороны, тогда как изменение кредиторской задолженности на 2000 долларов США явно отображается с правой (кредитной) стороны.

Подготовка записей в журнале, безусловно, представляет собой механический процесс, но он имеет основополагающее значение для сбора информации для целей финансовой отчетности. Любой человек, знакомый с процедурами бухгалтерского учета, мог бы легко «прочитать» вышеприведенную запись: по дебету и кредиту выросли как запасы, так и кредиторская задолженность, поэтому указана покупка товаров на 2000 долларов в кредит. Интересно, что с переводом слов венецианский купец конца пятнадцатого века был бы способен понять информацию, полученную в этой записи в журнале, даже если бы она была подготовлена такой крупной современной компанией, как Xerox или Kellogg.

Любой человек, знакомый с процедурами бухгалтерского учета, мог бы легко «прочитать» вышеприведенную запись: по дебету и кредиту выросли как запасы, так и кредиторская задолженность, поэтому указана покупка товаров на 2000 долларов в кредит. Интересно, что с переводом слов венецианский купец конца пятнадцатого века был бы способен понять информацию, полученную в этой записи в журнале, даже если бы она была подготовлена такой крупной современной компанией, как Xerox или Kellogg.

Вопрос : В качестве второго примера , компания Lawndale выплачивает своим сотрудникам их обычную зарплату в размере 300 долларов за работу , выполненную в течение прошлой недели . Если ранее не велась запись , какая запись в журнале уместна при выплате зарплаты?

Ответ: Поскольку запись еще не сделана, в бухгалтерских записях еще нет ни расходов на зарплату в размере 300 долларов, ни соответствующей заработной платы, подлежащей выплате. Судя по всему, расходы на заработную плату в размере 1000 долларов США, фигурирующие в приведенном выше пробном балансе, отражают более ранние выплаты, произведенные компанией в течение этого периода своим сотрудникам.

Судя по всему, расходы на заработную плату в размере 1000 долларов США, фигурирующие в приведенном выше пробном балансе, отражают более ранние выплаты, произведенные компанией в течение этого периода своим сотрудникам.

Здесь производится оплата за прошлую работу, поэтому эта стоимость представляет собой расход, а не актив. Таким образом, баланс, зарегистрированный как расходы на заработную плату, увеличивается на эту сумму, а денежные средства уменьшаются. Увеличение расхода всегда показывается по дебету; уменьшение актива отражается через кредит.

Рисунок 4.5 Запись в журнале 2: Заработная плата, выплаченная сотрудникам

На практике здесь также может быть указана дата каждой транзакции. В иллюстративных целях эта дополнительная информация не требуется.

Вопрос : Предположим , что 9000 долларов взяты взаймы в местном банке , когда должностные лица подписывают новый вексель к оплате , который должен быть погашен через несколько лет . Какую бухгалтерскую проводку составляет бухгалтер компании для отражения поступления денежных средств, полученных по кредиту?

Какую бухгалтерскую проводку составляет бухгалтер компании для отражения поступления денежных средств, полученных по кредиту?

Ответ: Как всегда запись начинается с анализа сделки. Здесь денежные средства увеличиваются в результате возникшей задолженности (векселя к оплате). Денежные средства — актив — увеличивают $9000, который показан как дебет. Кредиторская задолженность по векселям компании также увеличивается на ту же сумму. В качестве обязательства увеличение отражается по кредиту. При таком использовании дебета и кредита финансовые последствия заносятся в бухгалтерские записи.

Рисунок 4.6 Запись в журнале 3: Деньги, взятые взаймы в банке

Вопрос : В транзакции 1 инвентарь был куплен на 2000 долларов . Эта запись записана выше . Теперь предположим, что эти товары проданы покупателю в кредит за 5000 долларов. Как продажа товаров по счету регистрируется в форме проводки?

Ответ: Как обсуждалось ранее, при продаже запасов действительно происходят два события. Во-первых, осуществляется продажа, а во-вторых, покупатель получает товар от компании. Если снова предположить, что используется система постоянного запаса, то и продажа, и связанные с ней расходы регистрируются немедленно. В начальной части транзакции сальдо дебиторской задолженности увеличивается на 5000 долларов, поскольку деньги от клиента не будут получены до более поздней даты. Увеличение этого актива отражается по дебету. Новая дебиторская задолженность возникла в результате продажи. Доход также регистрируется (по кредиту), чтобы указать причину этого эффекта.

Во-первых, осуществляется продажа, а во-вторых, покупатель получает товар от компании. Если снова предположить, что используется система постоянного запаса, то и продажа, и связанные с ней расходы регистрируются немедленно. В начальной части транзакции сальдо дебиторской задолженности увеличивается на 5000 долларов, поскольку деньги от клиента не будут получены до более поздней даты. Увеличение этого актива отражается по дебету. Новая дебиторская задолженность возникла в результате продажи. Доход также регистрируется (по кредиту), чтобы указать причину этого эффекта.

Рисунок 4.7 Запись в журнале 4A: Продажа по счету

В то же время компания сдает запасы стоимостью 2000 долларов. Уменьшение любого актива записывается по кредиту. Расходы, возникающие в результате выбытия активов, ранее определялись как «себестоимость проданных товаров». Как и любой расход, он вводится в систему бухгалтерского учета по дебету.

Рисунок 4.8 Запись журнала 4B: Товары, приобретенные покупателями

Вопрос : В вышеупомянутой сделке , компания Lawndale совершила продажу , но денежные средства не будут получены до более поздней даты . Почему о доходах сообщается в момент продажи, а не тогда, когда деньги в конечном итоге получены? Учет консервативный . Таким образом, , можно было ожидать отсрочки признания выручки от продаж (и, как следствие, увеличения чистой прибыли) до тех пор, пока 5000 долларов не будут физически получены .

Почему о доходах сообщается в момент продажи, а не тогда, когда деньги в конечном итоге получены? Учет консервативный . Таким образом, , можно было ожидать отсрочки признания выручки от продаж (и, как следствие, увеличения чистой прибыли) до тех пор, пока 5000 долларов не будут физически получены .

Ответ: Этот вопрос отражает распространенное неправильное представление об информации, содержащейся в финансовой отчетности. Как показано выше в проводке журнала 4A, признание выручки не связано напрямую с получением денежных средств. Одним из наиболее важных элементов, составляющих структуру ОПБУ США, является учет по методу начисления, который служит основой для определения времени отражения доходов и расходов. Из-за прямого влияния на чистую прибыль такие вопросы признания являются одними из самых сложных и спорных в бухгалтерском учете. Бухгалтер всегда должен определять подходящий момент времени для отчетности по каждому доходу и расходу. Учет по методу начисления обеспечивает стандартное руководство (в Соединенных Штатах и во многих странах мира).

Учет по методу начисления обеспечивает стандартное руководство (в Соединенных Штатах и во многих странах мира).

На самом деле учет по методу начисления состоит из двух отдельных компонентов. Принцип реализации выручки дает авторитетное указание относительно надлежащего времени признания выручки. Принцип соответствия устанавливает руководящие принципы для отчетности о расходах. Эти два принципа десятилетиями использовались при применении ОПБУ США. Их важность в финансовом учете трудно переоценить.

Принцип реализации доходов . Выручка признается надлежащим образом в момент, когда (1) процесс получения дохода, необходимый для получения выручки, практически завершен и (2) сумма, которая в конечном итоге будет получена, может быть обоснованно оценена. По мере того, как изучение финансового учета переходит в более сложные ситуации, оба этих критерия потребуют тщательного анализа и понимания.

Принцип соответствия . Расходы признаются в том же периоде времени, что и доходы, которые они помогают создать. Таким образом, если конкретная выручка должна быть признана в 2019 году, любые сопутствующие расходы должны отражаться как расходы в том же периоде времени. Расходы соответствуют доходам. Однако, когда затраты не могут быть напрямую связаны с идентифицируемым доходом, сопоставление невозможно. В таких случаях расходы признаются в наиболее логичный период времени, систематическим образом или по мере их возникновения — в зависимости от ситуации.

Таким образом, если конкретная выручка должна быть признана в 2019 году, любые сопутствующие расходы должны отражаться как расходы в том же периоде времени. Расходы соответствуют доходам. Однако, когда затраты не могут быть напрямую связаны с идентифицируемым доходом, сопоставление невозможно. В таких случаях расходы признаются в наиболее логичный период времени, систематическим образом или по мере их возникновения — в зависимости от ситуации.

Для дохода, отраженного в Записи журнала 4A, предполагая, что компания Lawndale в основном выполнила работу, требуемую для этой продажи, и 5000 долларов США являются разумной оценкой суммы, которая будет получена, признание на момент продажи уместно. Поскольку выручка признается в этот момент, соответствующие расходы (себестоимость проданных товаров) также должны быть зарегистрированы, как видно из записи журнала 4B.

Учет по методу начисления представляет собой отличный пример того, как ОПБУ США регулирует процесс составления отчетности для получения справедливо представленной финансовой отчетности, понятной всем лицам, принимающим решения, во всем мире.

Key Takeaway

После анализа финансовых последствий влияние каждой транзакции регистрируется в системе бухгалтерского учета компании посредством проводки в журнале. Покупка товарно-материальных запасов, выплата заработной платы и получение денег в долг — все это типичные операции, которые регистрируются посредством дебета и кредита. Все записи журнала ведутся в журнале компании. Сроки такого признания особенно важны в связи с доходами и расходами. Учет по методу начисления обеспечивает официальное руководство в рамках ОПБУ США. Доходы признаются, когда процесс получения доходов в основном завершен и сумма, подлежащая получению, может быть обоснованно оценена. Расходы признаются на основе принципа соответствия, согласно которому они должны отражаться в том же периоде, что и доходы, которые они помогают получить.

1 В более крупных организациях аналогичные транзакции часто группируются, суммируются и записываются вместе для повышения эффективности.