Счет 44

Расходы, связанные с продажей продукции, товаров, работ и услуг, в бухгалтерском учете именуются «расходы на продажу» и учитываются на одноименном счете 44 (Приказ Минфина от 31.10.2000 № 94н). При этом использовать этот счет могут как производственные предприятия, так и торговые организации.

Что учитывать на счете 44 «Расходы на продажу»

44 счет бухгалтерского учета – это активный синтетический счет, на котором могут быть отражены, в частности, такие расходы (Приказ Минфина от 31.10.2000 № 94н):

| Вид деятельности | Какие расходы учитываются |

|---|---|

| Промышленная и иная производственная деятельность | — затаривание и упаковка изделий на складах готовой продукции; — доставка продукции в пункты отправления, погрузка в вагоны, суда, автомобили и другие транспортные средства; — содержание помещений для хранения продукции в местах ее продажи; — реклама; — комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям; — представительские расходы |

| Торговая деятельность | — перевозка товаров; — оплата труда; — аренда; — содержание зданий, сооружений, помещений и инвентаря; — хранение товаров; — реклама; — представительские расходы |

| Заготовление и переработка сельхозпродукции | — общезаготовительные расходы; — содержание заготовительных и приемных пунктов; — содержание скота и птицы на базах и в приемных пунктах |

Приведенный перечень расходов не является исчерпывающим. В зависимости от особенностей деятельности конкретной организации и состава ее расходов на счете 44 могут учитываться и иные расходы в порядке, предусмотренном Учетной политикой в целях бухгалтерского учета.

Учитывая многообразие расходов, которые могут отражаться на счете 44, бухгалтерские записи по дебету этого счета также могут быть самые разные (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 44 – Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами» и т.д.

Аналитический учет на счете 44 организуется по видам и статьям расходов.

Закрытие счета 44

Дебетовый остаток, накопленный на счете 44 за месяц, может списываться в конце месяца на счет учета продаж как полностью, так и частично в зависимости от выбора организации, закрепленного в Учетной политикой в целях бухгалтерского учета:

Дебет счета 90 «Продажи» — Кредит счета 44

Если организация выберет частичное списание сальдо счета 44, то распределению подлежат следующие расходы:

| В каких организациях | Распределяемые расходы | Порядок распределения |

|---|---|---|

| Промышленные и иные производственные предприятия | Расходы на упаковку и транспортировку | Между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей |

| Торговые и посреднические организации | Расходы на транспортировку | Между проданным товаром и остатком товара на конец каждого месяца |

| Организации, заготавливающие и перерабатывающие сельхозпродукцию | Расходы по заготовке сельхозсырья, скота и птицы | Устанавливается организацией самостоятельно |

Под расходами на транспортировку понимаются расходы по доставке товаров или продукции на склад организации и иные места хранения, а не по доставке их покупателям. Нераспределенные суммы будут формировать дебетовое сальдо счета 44 на конец месяца.

В организациях, заготавливающих и перерабатывающих сельхозпродукцию, при распределении расходов на продажу счет 44 все равно обнуляется, поскольку сумма, не отнесенная в дебет счета 90, списывается так:

- расходы по заготовке сельхозсырья: Дебет счета 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 44;

- расходы по заготовке скота и птицы: Дебет счета 11 «Животные на выращивании и откорме» — Кредит счета 44.

glavkniga.ru

Проводки по счету 44

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

2018

НомерЛюбой

Электронная версия

это активный или пассивный, проводки, закрытие, почему не закрывается

Счет 44 в бухгалтерии, который называется «Расходы на продажу», создан специально для того, чтобы обобщить информацию по продаже работ, продукции, товаров и так далее.

Содержание статьи

Определение

В тех компаниях, где выполняется производственная и промышленная деятельность, на этом счету могут быть отражены в том числе такие расходы, как:

- Затаривание, а также упаковка на тех складах, где хранятся готовые изделия.

- Расходы при доставке продукции до точки отправления, погрузки товара в вагоны, машины либо любые другие транспортные средства.

- Комиссионные отчисления, которые были осуществлены в процессе сбыта либо любым другим компаниям, являющимися посредниками.

- Оплата на содержание тех помещений, где продается товар.

- Оплата труда работников, занимающихся продажей товара.

- Расходы, понесенные при рекламировании товара.

- Затраты на представительские расходы.

- Иные затраты подобного типа.

В тех организациях, которые в основном занимаются торговой деятельностью, на счету могут отражаться следующие издержки обращения:

- при перевозке груза;

- на оплату труда;

- при наличии аренды;

- содержание различных помещений, зданий, а также рабочего инвентаря;

- во время хранения изделий;

- на рекламу товара;

- иные затраты подобного типа.

Если деятельность организации связана с сельскохозяйственной промышленностью (к примеру, птица, овощи, хлопок, скот и так далее), то на счету будут отражены следующие данные:

- иные расходы;

- при общезаготовительных работах;

- на приемные и заготовительные пункты;

- в приемных пунктах на содержание скота и птицы.

На 44 счету накапливаются затраты, связанные с работой организации, а именно с продажей работ, товаров и услуг. Они должны списываться частично либо полностью. В том случае, если суммы списываются частично, подлежит распределению следующее:

- Если речь идет о компаниях, занимающихся промышленной или иной деятельностью — затраты, которые идут на транспортировку либо упаковку.

- Когда речь идет об организациях, занимающихся торговой либо иной другой посреднической деятельностью — затраты, которые касаются транспортировки грузов.

- Если дело касается сельскохозяйственной деятельности — распределение идет по счетам 11 и 15.

Что до всех остальных расходов, так или иначе связанных с продукцией, то их каждый месяц относят к себестоимости изделий, которые уже были проданы.

Аналитический учет относительно 44 счета ведется по статьям и видам затрат.

Корреспонденция по данному счету осуществляется с уменьшением по кредиту и увеличением по дебету, а закрывается в конце месяца с помощью регламентной операции благодаря распределению зарплат к базовому показателю. Поэтому перед тем, как перейти к закрытию данного счета, нужно ознакомиться с основными субсчетами:

- Субсчет 01 создан специально для того, чтобы в торговых фирмах можно было сформировать сумму издержек обращения.

- Субсчет 02 в свою очередь используется преимущественно в промышленных и производственных предприятиях для того, чтобы собрать необходимую информацию о коммерческих затратах.

Если говорить о дебете данного счета, то вместе с ним в корреспонденции за прошедший месяц отражаются такие счета, как 02, 04, 10, 29, 19, 60, 70, 94. Что же до кредитов, то здесь выполняется частичное или полное закрытие с проводками на такие счета организации, как 99 и 90.

Как закрыть

Закрытие данного счета, осуществляемое каждый месяц (при этом проводки формируются как через программу, так и вручную), делится

- Если речь идет о торговых фирмах и других компаниях, занимающихся посредничеством, то не учитываются транспортные издержки, которые распределяются на товарные остатки согласно остаткам, имеющимся на складе и реализуемым во время продаж.

- Когда речь заходит о промышленности и производстве, затраты, которые пошли на упаковку, а так же транспортные издержки распределяются между номенклатурными видами проданных товаров с учетом таких факторов, как себестоимость изделия, его объем, вес и так далее.

- В сельскохозяйственной промышленности для того, чтобы распределить заготовительные расходы, используют такие счета, как 11 и 15.

План счетов

Итак, с какими же счетами корреспондирует 44 счет по плану? Если говорить о дебете, то это:

| 02 | Амортизация основных средств |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 10 | Материалы |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 23 | Вспомогательные производства |

| 29 | Обслуживающие производства и хозяйства |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 60 | Расчеты с поставщиками и подрядчиками |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 79 | Внутрихозяйственные расчеты |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

Если же речь заходит о кредите, то используются следующие счета:

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей |

| 45 | Товары отгруженные |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 79 | Внутрихозяйственные расчеты |

| 90 | Продажи |

| 94 | Недостачи и потери от порчи ценностей |

| 99 | Прибыли и убытки |

Оборотно-сальдовая ведомость

Расходы, так или иначе связанные со сбытом изделий, называются расходами на продажу или коммерческими. В их состав входят:

- Затраты на складах с готовыми изделиями на упаковку либо тару.

- Затраты, которые были понесены на погрузку товара, его доставку, а также саму транспортировку.

- Отчисления либо комиссионные сборы, которые были оплачены сбытовым и иным организациям, являющимися посредниками.

- Затраты, которые были понесены при содержании помещений, где осуществляется продажа изделий либо услуг.

- Расходы, которые были понесены при рекламировании товара и так далее.

Учет таких расходов и осуществляется на 44 счете, который является активным.

Дебетовое или, как его еще называют, начальное сальдо – это те расходы, которые пришлись на остаток готовых изделий на начало месяца.

В данном случае дебетовым оборотом будут те расходы, которые понесены при продаже товаров. А кредитовый оборот – это списание всех имеющихся у предприятия расходов.

Кредитовое или, как его еще называют, конечное сальдо – это сумма затрат, осуществляемых на продажу, которая приходится на конец всего отчетного периода и на остаток готового товара.

Порядок того, как именно будут списываться расходы, зависит от того, какой именно вариант был принят организацией – частичное списание либо полное. В том случае, если компания определила расходы в качестве постоянных, а в бухучете была признана выручка, получаемая от продажи, то понесенные затраты полностью списываются с 44 счета на счет 90.

Если же компания, наоборот, осуществляет частичное списание на продажу, то в этом случае под распределение попадают те затраты, которые пошли на доставку и упаковку готового товара. Такие затраты включаются в себестоимость товаров прямым путем. Если же подобное отнесение невозможно, они могут распределяться между отдельными проданными изделиями пропорционально себестоимости, объему, весу товара и иным подобным показателям.

Что же до других затрат на продажу (исключение составляют те, которые были понесены на доставку и упаковку), то они каждый месяц относятся на себестоимость тех товаров и услуг, которые были проданы компанией.

Синтетический учет при этом регистрируется в журнале-ордере №11, аналитический – в ведомости №15, где счета открываются по статьям и видам расходов.

В том случае, если компания перешла на автоматизированное заполнение в 1С программе, регистрами синтетического учета станут оборотно-сальдовая ведомость, анализ счета 44, его обороты и так далее. Регистрами же данного аналитического счета выступают карточка счета, обороты, осуществляющиеся между субконто, анализ счета, ведомость по нему и так далее.

Пример расчета

Теперь приведем пример того, как правильно оформить и рассчитать 44 счет.

Теперь приведем пример того, как правильно оформить и рассчитать 44 счет.

Допустим, в магазинах, осуществляющих продажу товаров, по радиотрансляции периодически звучит музыка. За это компания каждый месяц делает необходимые отчисления в авторское сообщество России.

В том случае, если авторские отчисления будут проводиться через бухгалтерию, то их отнесут к расходам на продажу. Если же они будут проводиться в налоговой — к прочим расходам.

В Российской Федерации практически все торговые компании относят свои затраты к счету 44 «Расчеты на продажу», основываясь на Приказ Минфина РФ №94. Сюда же входят затраты, которые были осуществлены на рекламу, представительские расходы, содержание помещений, на аренду, заработную плату, грузоперевозку товаров и так далее.

Что же до музыки в магазине, то она включается для того, чтобы привлекать покупателей, а это значит, что отчисления, отправляемые на авторское вознаграждение, также относятся к расходам, осуществляемым на продажу. При этом одновременно каждый месяц нужно осуществлять следующую проводку:

Кредит 76 Дебет 44 – сделаны необходимые вознаграждения авторам

Что же до налогового учета, то организация может отнести авторские платежи к прочим, что прописано в статье 264 НК РФ.

Отражение списания расходов

Расходы, осуществляемые в торговых организациях, делятся на косвенные и прямые. К последним относится себестоимость приобретаемых изделий (что прописывается в 41 счете) и затраты, которые уходят на транспортировку (такие суммы указываются в 44 счете). Что же до иных затрат, которые понесла компания за текущий период, то их можно отнести к косвенным.

Как работает распределение расходов на продажу, можно узнать из данного видео.

znaybiz.ru

Счет 44 в бухгалтерском учете: проводки, субсчета и примеры

При формировании цены реализации товаров организации всегда принимают во внимание такой показатель, как затраты, связанные с их продажей. Учет обозначенных издержек осуществляется по 44 счету, известному как «расходы на реализацию». В рамках настоящей статьи мы рассмотрим специфику отражения таких затрат, особенности ведения бухгалтерских записей по 44 позиции, субсчета к ней, типовые проводки, а также один из практических примеров.

Специфика отражения издержек

Для начала следует отметить, что под данной категорией понимаются средства, выделяемые для налаживания связи между производителем и потребителем. Эта статья издержек по своему содержанию относится к числу текущих затрат. Выделение этих ресурсов имеет место быть ежегодно, и их авансирование также происходит ежегодно.

Если руководителю организации удастся повысить эффективность этих издержек, то это даст ему возможность получить большую прибыль и направить ее на улучшение материально – технической базы, что приведет к росту качества реализуемых товаров и, соответственно, увеличению прибыли в будущем.

Если попытаться дать классификацию обозначенной категории затрат, то это можно сделать следующим образом:

По экономическому наполнению:

- материальные расходы;

- средства, выделяемые на оплату труда персонала;

- начисление износа ОС и НМА;

- прочие издержки.

По отраслям коммерческой деятельности:

- затраты на реализацию продукции розничной торговли;

- средства, выделяемые для обеспечения продаж продукции оптовой торговли;

- издержки на реализацию продуктов сельскохозяйственного производства.

Принимая во внимание такой критерий, как качество торгового сервиса, следует выделить:

- связанные с повышением качества торгового сервиса;

- несвязанные с ним.

Роль 44 счета в бухгалтерском учете

44 позиция в Плане счетов является активной и призвана отражать сведения об издержках, понесенных организацией при реализации товаров либо услуг.

Таким образом, имеющие место быть расходы аккумулируются по дебетовой части счета, их выбытие – по кредитовой.

В предприятиях, занимающихся коммерческой деятельностью, на данном счете ведется учет таких затрат, как:

- траты на транспортировку товара;

- на оплату;

- арендные платежи;

- средства, выделяемые на содержание торговых помещений и инвентаря;

- на рекламную компанию;

- представительские затраты.

Указанный счет вполне может активно использоваться и не торговыми организациями. В данном случае по нему отражаются следующие статьи затрат:

- средства, выделяемые на погрузку и доставку продукции;

- ресурсы, выделяемые на содержание товара в складских помещениях;

- расходы, связанные с упаковкой продукта;

- на рекламную компанию;

- комиссионные сборы и отчисления.

Аналитика по данному счету ведется по каждому виду и статье расходов.

Существующие субсчета

В данном случае организациями используются такие субсчета, как:

- 01 – расходы обращения;

- 02 – коммерческие затраты в производстве.

Возможные бухгалтерские проводки

Типовые проводки при ведении бухгалтерского учета по данной позиции выглядят следующим образом:

1) Дт 44

Кт 02- начисление износа по ОС, используемым при реализации товаров и услуг;

2) Дт 44

Кт 10 и 60 – расходы на ремонт торгового помещения;

3) Дт 44

Кт 70 – заработная плата сотрудников, обеспечивающих продажу товаров;

4) Дт 44

Кт 23 – учет издержек производства в расходах на реализацию;

5) Дт 44

Кт 10 – материалы, использованные при продаже товаров и т.д.

Практический пример

Предположим, что в деятельности некоего предприятия в течение отчетного месяца произошли следующие хозяйственные операции:

- реализация продукции на общую сумму 2 935 000 р., НДС – 440 250 р.;

- себестоимость проданного товара – 1 987 000 р.;

- расходы на заработную плату продавцов и аренду торгового помещения – 789 000 р.;

- оплачено клиентами – 2 890 000 р.

Для отражения всех произошедших операций необходимы следующие проводки:

1) Дт 62

Кт 90 – 2 935 000 р., выручка от реализации;

2) Дт 90

Кт 68 – 440 250 р., сумма НДС;

3) Дт 90

Кт 43 -1 987 000 р., себестоимость проданного товара;

4) Дт 90

Кт 44.01 – 789 000 р., расходы на реализацию;

5) Дт 51

Кт 62 – 2 890 000 р., поступление средств от покупателей.

Заключение

В заключении следует добавить, что задача любого руководителя состоит в том, чтобы оптимизировать данную статью затрат, так как от этого будет зависеть рентабельность организации в дальнейшем.

zapusti.biz

Счет 44 в бухгалтерском учете проводки: характеристика счета 44

В первый раз делая процедуру закрытия месяца, я столкнулась с тем, что не полностью закрывается 44 счет.

Организация, для которой я делала закрытие месяца, занимается торговлей, поэтому все расходы, кроме себестоимости товаров для перепродажи (сч. 41) и прочих расходов в виде банковских услуг (сч. 91), проходят через 44 счет.

1. У меня не закрывались отдельные статьи, например, услуги аренды, услуги обслуживания оргтехники и т.п. Данные статьи классифицировались в справочнике как «Издержки обращения».

Для того чтобы данные статьи начали закрываться как положено, в настройке закрытия месяца я сменила способ распределения коммерческих расходов.

Привожу последовательность действий.

а) В интерфейсе «Заведующий учетом» в меню «Регламентные операции» находим пункт «Настройка закрытия месяца».

б) Выбираем ту настройку, на базе которой Вы производили закрытие месяца.

в) В данной настройке переходим во вкладку «Распределение затрат».

г) В столбце «Характер затрат» находим строку «Коммерческие расходы» (если такой строки нет, то создаем ее, нажав на «зеленый плюсик»).

д) В столбце «Способ распределения» по вышеуказанной строке выбираем пункт «расходы на продажу».

е) Сохраняем настройку.

ж) Заново проводим процедуру закрытия месяца, загрузив предварительно скорректированные настройки (более подробную информацию см.

здесь).

з) Проверяем по оборотно-сальдовой ведомости, закрылся ли 44 счет.

2. Не закрываются статьи по 44 счету, сформированные за счет ручных операций.

Так, я вручную создавала операцию, отражающую начисление компенчации сотруднику за использование личного автомобиля, — Д44 К73.03.

Чтобы при закрытии месяца такие проводки закрывались, необходимо их правильно создавать.

Алгоритм следующий:

а) В интерфейсе «Бухгалтерский и налоговый учет» в меню «Документы» выбираем пункт «Затраты» и подпункт «Прочие затраты».

б) Создаем новый документ.

в) Заполняем его: устанавливаем дату, свою организацию.

г) В табличной части во вкладке «Затраты» создаем новую строку, где указываем статью и характер затрат, счет (у меня 44), сумму.

д) Во вкладке «Бухгалтерский учет» заполняем корреспондирующий счет (у меня 73.03).

е) В комментарии прописываем содержание операции.

ж) Нажимаем «ОК».

з) Перепроводим закрытие месца.

и) Проверяем по оборотно-сальдовой ведомости, закрываются ли нужные счета.

Успехов!

warmedia.ru

44 счет бухгалтерского учета — это… Аналитический учет по счету 44

44 счет бухгалтерского учета – это статья, предназначенная для обобщения сведений об издержках, возникающих при реализации товаров, услуг, работ. В плане он, собственно, так и называется «Расходы на продажу». Рассмотрим далее особенности 44 счета бухгалтерского учета: проводки, аналитику.

Производственные предприятия

Основные затраты промышленных, сельскохозяйственных и иных производственных организаций на 44 счете бухгалтерского учета – это траты на:

- Упаковку и затаривание продукции на складах готовых изделий.

- Доставку товаров в пункт отправки, погрузку в вагоны, автомобили, водные и прочие ТС.

- Оплату комиссионных сборов в пользу сбытовых и иных посреднических предприятий.

- Содержание помещений, используемых для хранения товаров в местах их непосредственной реализации.

- Зарплату продавцов.

- Рекламные кампании.

- Представительские и иные услуги.

Торговые организации

Для предприятий, осуществляющих продажу продукции, 44 счет бухгалтерского учета – это статья затрат на:

- Перевозку изделий.

- Оплату труда работников.

- Содержание, аренду сооружений, помещений, инвентаря, зданий, используемых для реализации продукции.

- Хранение, доработку, досортировку товаров.

- Рекламу.

- Представительские и иные подобные услуги.

Перерабатывающие и заготовительные организации

К ним, в первую очередь, относят предприятия, работающие с сельскохозяйственной продукцией. Заготавливаться и перерабатываться могут птица, мясо, хлопок, овощи и пр.

На 44 счете эти предприятия отражают затраты:

- Общезаготовительные.

- На содержание животных на базах.

- Операционные.

- На содержание приемно-заготовительных участков и пунктов.

Строительные предприятия

Если организации осуществляют заготовку материалов и конструкций, они также используют 44 счет для отражения затрат, связанных с реализацией продукции. В их состав, в частности, могут входить расходы на:

- Заготовку и складирование изделий.

- Содержание заготовительного аппарата, кладовых, материальных складов.

- Охрану материалов.

- Уведомление о прибытии изделий.

- Иные подобные затраты.

Субсчета

На любом предприятии могут быть открыты дополнительные статьи к 44 счету. В бухгалтерском учете это субсчета:

- «Коммерческие затраты» – 44.1

- «Издержки обращения» – 44.2.

На первом субсчете отражают расходы, которые непосредственно связаны с упаковкой продукции, выполнением погрузочно-разгрузочных операций, отправкой продукции заказчикам на основании договоров. В состав затрат также включают все издержки, возникающие при сбыте товаров. Среди них расходы на содержание помещений, используемых для содержания изделий в местах продажи, технических пунктов, проведение лабораторных исследований продукции, рекламные расходы и пр.

Субсчет 44.2 используется обычно заготовительными и перерабатывающими организациями, а также строительными компаниями, изготавливающими конструкции и материалы. Они отражают на этой статье затраты по заготовке и транспортировке продукции на предприятия до включения в состав фактической себестоимости заготовления/приобретения.

Особенности отражения информации

Накопленные в дебете 44 счета суммы расходов списываются частично или полностью в сч. 90. При частичном списании должны распределяться:

- На предприятиях, занятых промышленной, сельскохозяйственной и прочей производственной деятельностью – затраты на упаковку и транспортировку. Распределение осуществляется между видами отгруженных объектов каждый месяц в соответствии с их объемом, весом, производственной себестоимостью, прочими показателями.

- На предприятиях, занятых в торговой или иной посреднической деятельности – издержки, связанные с транспортировкой продукции. Распределение производится между реализованными изделиями и остатками товаров на конец месяца.

- В организациях, занятых заготовкой и переработкой сельхозпродукции – затраты на заготовку сырья скота и птицы. Бухгалтерский счет 44 корреспондирует в этих случаях со сч. 15 или 11 соответственно.

Все прочие издержки, возникающие при реализации продукции, предоставлении услуг или производстве работ, относят каждый месяц на себестоимость.

Аналитический учет по 44 счету осуществляется по статьям и видам затрат.

Закрытие

По окончании отчетного периода 44 счет закрывают на сч. 90, субсч. 90.7.

В случае неполной реализации продукции списание может быть частичным. В этом случае транспортные издержки распределяют пропорционально объему проданной продукции. Сумма, которая соответствует остатку нереализованных изделий, не закрывается. Ее переносят на следующий период.

Во всех прочих случаях 44 счет закрывают каждый месяц.

Способ учета и списания расходов предприятие выбирает самостоятельно. Методика должна быть закреплена в учетной политике организации.

Общая теория бухгалтерского учета в Украине

Отражение расходов на продажу осуществляется на сч. 93. В дебете статьи накапливаются суммы признанных затрат на реализацию услуг, продукции, работ. Списание осуществляется по кредиту 79 счета «Финансовые результаты».

К сбытовым издержкам относят затраты на:

- Упаковочные материалы.

- Транспортировку изделий на основании договоров.

- Рекламу и маркетинг.

- Зарплату и комиссионные продавцам, сотрудникам отдела сбыта, торговым агентам.

- Амортизацию.

- Содержание и ремонт объектов ОС и иных внеоборотных материальных фондов, предназначенных для обеспечения сбыта.

По дебету 93 счет корреспондирует со статьями:

- «Амортизация (износ) необоротных активов».

- «Производственные запасы».

- «Быстроизнашивающиеся и малоценные объекты».

- «Полуфабрикаты».

- «Производство».

- «Продукция сельхозпроизводства».

- «Наличные».

- «Товары».

- «Счета в банках».

- «Расчеты с заказчиками и покупателями».

Данный перечень не является исчерпывающим. В украинской системе бухучета достаточно много счетов, корреспондирующих со сч. 93.

В заключение

44 счет считается одним из ключевых в бухгалтерском учете любого предприятия, деятельность которого связана с реализацией. На нем обобщаются сведения, позволяющие оценить эффективность расходов, осуществляемых предприятием. По результатам анализа руководство предприятия может выявить убыточные направления деятельности и минимизировать издержки.

fb.ru

коммерческие расходы включают в себя: счет, статьи, проводки

Для каждой информации в бухгалтерском учете имеется свой бухгалтерский счет. Коммерческие расходы тоже имеют свой счет учета. Если мы заглянем в план счетов и попробуем поискать этот счет, то рекомендую искать название “расходы на продажу”. Что это за счет, что он хранит и как работает, мы узнаем из этой статьи.

Если вы заглянули в план счетов, то нашли бухгалтерский счет под кодом “44”. Он называется “Раходы на продажу” и содержит в себе субсчета и субконто. Посмотрите как выглядит 44 счет в программах 1С.

Счет 44 — 1с бухгалтерия 7.7

Счет 44 — 1с бухгалтерия 8

Основное назначение счета учета коммерческих расходов — это собирать расходы, которые несет предприятие, для продажи своих товаров, работ, продукции и услуг. Обратите внимание на характеристики счета. Видите, 44 счет — активный счет. Означает это то, что сбор/накопление информации будет идти по Дебету этого счета. Вот так, как вариант, выглядит счет 44 в торговой организации. Посмотрите также на статьи какие коммерческие расходы включают в себя.

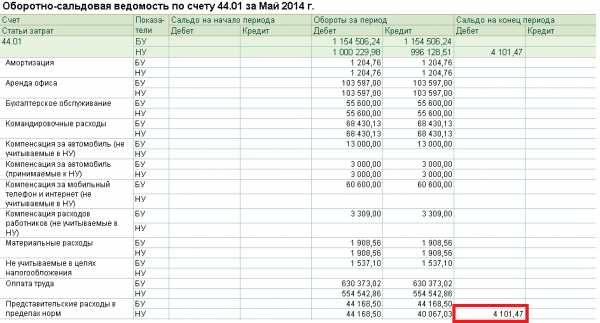

Пример ОСВ по 44 счету в торгующей организации

Благодаря субконто на 44 счете, мы в своей работе можем указывать конкретные статьи коммерческих расходов. В нашем примере не так много статей. Но те что есть — отражают “базовые статьи коммерческих расходов”, имеющиеся у торгового предприятия. Много названий статей скрыто под термином «прочие расходы». Я, например, выделил бы аренду, коммунальные платежи.

У 44 счета “расходы на продажу” мы видим минимум 2 субсчета в плане счетов:

— 44.1 — “Издержки обращения в организациях, осуществляющих торговую деятельность”

— 44.2 — “Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность”

Первый субсчет используется для торговых организаций. Более того, именно 44 счет является основным счетом учета расходов в торговых организациях. Вся основная деятельность торгующих орагнизаций — это продавать товары. 44 счет — полностью их счет.

Второй субсчет, как видно из названия, применяется для производственных организаций. Кстати, вид деятельности, выполнение работ тоже является производственной деятельностью. При производственной деятельности основные расходы на производство изделий учитываются по 20,25,26, а расходы на то, чтобы продавать готовые изделия пойдут на 44 счет.

Счет коммерческих расходов не только собирается…

Счет 44 коммерческие расходы, он же расходы на продажу, призван не только собирать расходы. Этот счет участвует в формуле финансового результата. Он призван уменьшать доходы фирмы. А как иначе? Ведь фирма несет расходы. Поэтому в регламентной процедуре “закрытие месяца” происходит следующее: все накопленные расходы на продажу уходят с 44 счета на 90 счет, тем самым уменьшив Доходы фирмы, собираемые на 90 счете. Такое явление называется закрытие 44 счета. При определенных обстоятельствах, 44 счет закрывается в ноль: конечные остатки по счету равны нулю.

Однако, имеются случаи, когда коммерческие расходы включают в себя статьи, по которым суммы нельзя полностью перенести на 90 счет. Для таких статей имеется помеха и они не могут быть полностью закрыты: конечные сальдо по ним не будут равны нулю. К помехе относятся ситуации на определенных бухгалтерских счетах, которые по закону не позволяют перенести все расходы по определенным статьям с 44 счета на 90. Что это за названия статей коммерческих расходов и ситуации на других бухгалтерских счетах, мы поговорим в других статьях.

В заключении я хочу сказать, что использование 44 счета при работе с коммерческими расходами очень просто. Наиглавнейшая задача в том, чтобы правильно решить 1) что за услугу мы покупаем по отношению к нашему виду деятельности. Например: Если мы производим или выполняем работы, то думаем: “Понесенный фирмой расход помогает уже готовую продукцию подготовить к продаже или продавать ее?” Если мы торгуем, то здесь вообще без вариантов, сразу 44 счет. б) для какой цели мы используем ресурс фирмы. Узнать больше о перечне коммерческих расходов вы можете в статье какие базовые коммерческие расходы включают в себя предприятия. До встречи в следующих статьях.

buhucheba.ru