Счет 57 в бухгалтерском учете

Об учете денежных средств и расчетных операций мы рассказывали в нашей консультации. В этом материале подробнее остановимся на учете переводов в пути.

Счет 57 «Переводы в пути»

Переводы в пути – это денежные суммы, внесенные в кассы кредитных организаций или почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению. Обычно речь идет о выручке от продажи товаров (работ, услуг).

Для обобщения информации о движении переводов в пути в рублях и иностранной валюте применяется счет 57 «Переводы в пути» (Приказ Минфина от 31.10.2000 № 94н).

По дебету счета 57 в бухгалтерском учете отражаются денежные суммы (к примеру, при сдаче выручки от продажи) на основании квитанции кредитной организации, почтового отделения, копии сопроводительных ведомостей при сдаче выручки инкассаторам и т.д.

Счет 57 используется также при оплате товаров, работ и услуг с использованием банковских карт (эквайринг), а также при отражении в бухгалтерском учете покупки иностранной валюты.

Движение денежных средств на счете 57 учитывается по каждой валюте обособленно.

Типовые проводки по счету 57

Приведем основные бухгалтерские записи по учету переводов в пути.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от розничной продажи товаров, оплата за которые произведена банковской картой | 57 | 90 «Продажи» |

| Отражена выручка от продажи товаров, оплата за которые произведена корпоративной банковской картой | 57 | 62 «Расчеты с покупателями и заказчиками» |

| Сдана наличная денежная выручка в банк через инкассаторов | 57 | 50 «Касса» |

| Зачислена на расчетный счет выручка от продажи товаров по пластиковым картам | 51 «Расчетные счета» | 57 |

| Удержана комиссия банка-эквайрера | 60 «Расчеты с поставщиками и подрядчиками» | 57 |

| Перечислены средства с расчетного счета на покупку иностранной валюты | 57 | 51 |

| Зачислена на валютный счет приобретенная иностранная валюта | 52 «Валютные счета» | 57 |

glavkniga.ru

Счет 57 «Переводы в пути» – новые возможности «1С:Бухгалтерии 8» ред. 3.0

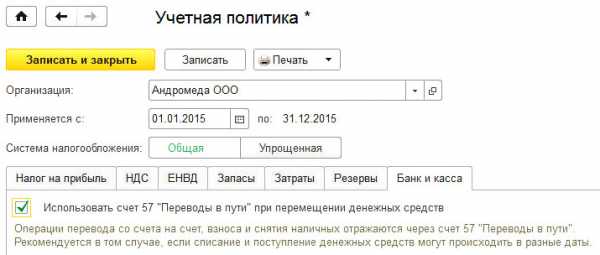

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Содержание

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации — ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

- Дебет 57 Кредит 51

- — на сумму, списанную с расчетного счета;

- Дебет 51 Кредит 57

- — на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

- Дебет 51 Кредит 51

- — на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

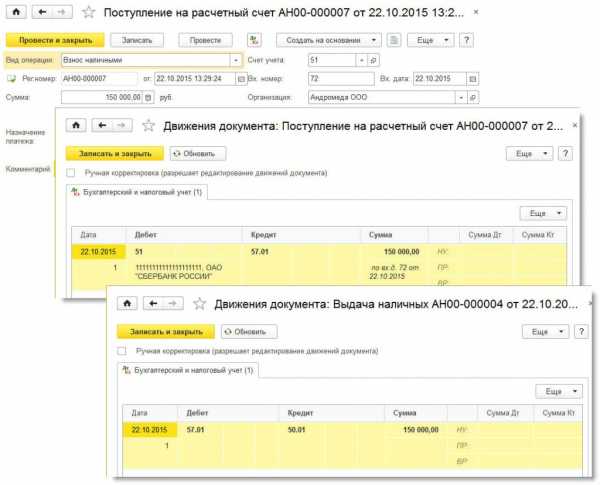

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных

- Дебет 57 Кредит 50

- — на сумму, выданную из кассы;

- Дебет 51 Кредит 57

- — на сумму, зачисленную на расчетный счет.

- Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

- Дебет 51 Кредит 50

- — на сумму выданных из кассы денег.

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

- Дебет 57 Кредит 51

- — на сумму, списанную с расчетного счета;

- Дебет 50 Кредит 57

- — на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

— на сумму денежных средств, внесенных в кассу.

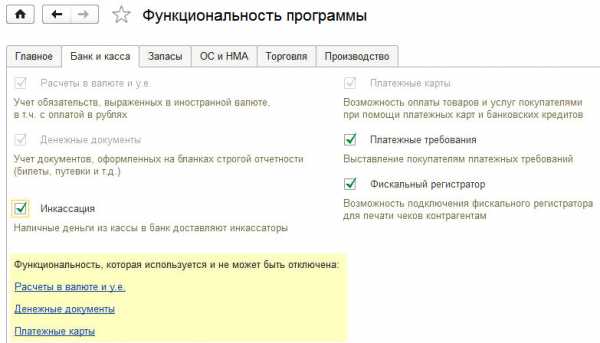

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Рис. 3. Включение функционала инкассации

buh.ru

Счет 57 «Переводы в пути» нового плана счетов

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 57 «Переводы в пути» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 57 «Переводы в пути» нового плана счетов

|

В нашем случае счет 57 «Переводы в пути», в сущности, счет транзитный, он означает, что деньги уже сданы, но до банка еще не дошли. И при этом всегда есть конкретное лицо — инкассатор или почтовое отделение, отвечающее за их сохранность. Ведение этого счета у нас обусловлено двумя причинами: давней отечественной традицией и тем, что записи по счетам 51 «Расчетные счета» и 52 «Валютные счета» должны выполняться на основании банковских выписок. Когда это правило будет отменено, тогда и надобность в счете 57 «Переводы в пути» отпадет.

По классификации счетов сейчас это чистый счет расчетов, ибо на нем учитывается дебиторская задолженность или инкассаторской службы, или банка (если он сам инкассирует выручку), или почтового отделения. Во всяком случае, сейчас — это долги, временно изъятые из денежной наличности. Они станут вновь деньгами, как только будут зачислены банком на счета 51 «Расчетные счета» и/или 52 «Валютные счета».

Счет 57 «Переводы в пути» нового плана счетов

buh.ru

Счет 57 в 2018 году — переводы в пути

В статье расскажем о тонкостях учета денежных средств компании, которые находятся в пути.

О чем пойдет речь

Денежные суммы в пути — это финансовые активы предприятия, которые переданы в кассы кредитных, почтовых или банковских организаций для зачисления на расчетные счета (РСЧ) предприятия, но еще не поступившие, то есть не отраженные в приходе расчетного счета. В большинстве случаев речь идет о выручке компаний.

Для бухучета данного вида финансовых активов Приказом Минфина № 94н предусмотрен отдельный бухсчет. Иными словами, счет 57 «Переводы в пути» предназначен для отражения информации о денежных переводах, совершенных не только в рублях, но и в иностранной валюте.

Простым языком, на 57 бухсчете отражают суммы денег, которые были внесены через кассу банка или отделения почты в пользу компании, но еще не поступили на РСЧ. Основанием для внесения соответствующей записи в бухучет являются квитанции, сопроводительные ведомости по инкассации, аналогичные платежные документы.

Когда используется 57 счет

Данный бухсчет следует применять только в том случае, когда на проведение доходной или расходной операции по РСЧ требуется определенное количество времени, но не менее одних суток. То есть если операция по зачислению или списанию денег с РСЧ компании занимает двое и более суток, тогда компания обязана применять счет 57 в бухгалтерском учете.

Отметим ситуации, при которых использовать бухсчет 57 не обязательно:

- Организации, получающие выручку наличными деньгами, сумма которых не превышает установленного лимита кассы.

- Фирмы, которые используют исключительно безналичные расчеты.

- Компании, которые расходуют полученную выручку на выплату заработной платы персоналу, на выдачу командировочных подотчет, на расчеты с поставщиками.

Характеристика бухсчета

Синтетический счет 57 относится к группе активных бухсчетов. Следовательно, при отправке денежного перевода на РСЧ формируется бухгалтерская запись по дебету, а при зачислении денег на РСЧ формируется запись по кредиту.

В бухучете предусмотрены субсчета:

- 57-01 — по данному субсчету формируется информация об операциях по переводам сумм денег в рублевом эквиваленте;

- 57-02 — подлежит отражению сведений о движении иностранной валюты, находящейся в пути;

- субсчет 57-03 — обобщается информация по операциям, выполненным с использованием платежных карт, то есть по операциям эквайринга.

Формируя отчет о движении денежных средств, счет 57 учитывайте. То есть денежные средства в пути подлежат отражению в данной отчетности. Включайте в отчет о движении ДС дебетовые обороты по сч. 57. Отметим, что операции в иностранной валюте следует пересчитать в рубли в соответствии с установленным ПБУ 3/2006 порядком.

Как закрыть 57 счет

При зачислении денежных сумм на РСЧ бухсчет 57 подлежит закрытию. То есть сумма, находящаяся в пути, должна быть оприходована на РСЧ. Также бухсчет следует закрыть при операциях по эквайрингу. При осуществлении переводов в иностранной валюте операции подлежат пересчету в рубли в соответствии с пунктами 4-6, 20 ПБУ 3/2006. При пересчете операции практически всегда возникают курсовые разницы, которые отражаются в составе прочих доходов или расходов компании.

Типовые проводки

|

Операция |

Дебет |

Кредит |

|

Наличные внесены на РСЧ |

57 |

50 |

|

Отражена выручка от розничных продаж, оплата за которые осуществлена с помощью банковской карты |

57 |

90 |

|

Учтена выручка от реализации товаров, за которые расплатились корпоративной банковской картой |

57 |

62 |

|

Деньги зачислены на РСЧ |

51 |

57 |

|

Отражена положительная курсовая разница |

57 |

91-01 |

|

Отрицательная курсовая разница отражена в составе прочих расходов |

91-02 |

57 |

|

Отражено списание комиссии банком-эквайером |

91-02 |

57 |

Почему 57 счет красный? Чтобы найти ошибку, проверьте аналитику счета. Возможно, при регистрации хозопераций возникла пересортица. Также ошибка может возникнуть при формировании дополнительной проводки на оплату услуг банка-эквайера (Дебет 62, 91-02 Кредит 51). Отметим, что комиссия списывается сразу со сч. 57, то есть формировать дополнительную проводку не следует.

ppt.ru

Счет 57

Счет 57 «Переводы в пути»

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Счет 57 «Переводы в пути»

корреспондирует со счетами:

|

по дебету |

по кредиту |

|

50 Касса |

50 Касса |

Смотреть всю Инструкцию по применению Плана счетов >>

Назад к Плану счетов бухгалтерского учета >>

| < Предыдущая | Следующая > |

|---|

puti-uspeha.ru

57 счет — это… Что такое 57 счет?

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица другому; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Финансовый словарь

счет — брать в счет, выдумывать на чей либо счет, деньгам счету нет, жить на чей либо счет, забирать в счет, на чей либо счет, на чужой счет, не в счет, окончить счеты, покончить счеты, принять слова на свой счет, прохаживаться на чей либо счет, свести… … Словарь синонимов

Счет движения капиталов — (capital account) 1. Счет (account), на который записываются капиталовложения в землю, здания, сооружения, машины и оборудование и т.д. 2. Предусмотренные бюджетом расходы по основным статьям, особенно в финансовых планах государственного сектора … Финансовый словарь

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица перед другим; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Словарь бизнес-терминов

Счет востро — (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон … Финансовый словарь

СЧЕТ ДЕПО НОСТРО — активный аналитический счет депо, открываемый в учете депозитария домицилианта. Этот счет предназначен для учета ценных бумаг, помещенных на хранение или для учета в депозитарий домицилиат, или ценных бумаг, учитываемых у реестродержателя на… … Юридическая энциклопедия

Счет Бухгалтерского Учета 20 Основное Производство — счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

Счет Востро — (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс … Словарь бизнес-терминов

СЧЕТ-ФАКТУРА — счет, выписываемый продавцом на имя покупателя и удостоверяющий фактическую поставку товара или услуг и их стоимость. Выписывается после окончательной приемки товара покупателем. Содержит детали сделки по продаже, включая объем (количество… … Большой бухгалтерский словарь

СЧЕТ(А), ОТЧЕТНОСТЬ — (account(s)) Отчет о деятельности (операциях) за определенный период. Подотчетность означает обязательство составлять и предоставлять следующие отчеты: директора компаний подотчетны акционерам, а британские министры отчитываются за деятельность… … Экономический словарь

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 20 «ОСНОВНОЕ ПРОИЗВОДСТВО» — счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

buhgalter.academic.ru

57 счет бухгалтерского учета – это…

57-й счет – это активная учетная позиция в бухгалтерском учете, предназначенная для обобщения сведений о движении в пути денежных потоков, выраженных как в рублевой, так и иностранной валюте. Речь идет о денежных суммах, преимущественно приобретенных в качестве выручки от продажи товаров предприятиями, осуществляющими торговую деятельность.

57-й счет – это активная учетная позиция в бухгалтерском учете, предназначенная для обобщения сведений о движении в пути денежных потоков, выраженных как в рублевой, так и иностранной валюте. Речь идет о денежных суммах, преимущественно приобретенных в качестве выручки от продажи товаров предприятиями, осуществляющими торговую деятельность.

Поскольку данные суммы еще не зачислены по назначению (в данном случае – на расчетный, иной счет предприятия), но уже внесены в кассы банковских учреждений, сберегательные кассы либо кассы почтовых отделений, можно говорить о том, что пока эти переводы условно находятся в пути.

Общая информация: предназначение счета

Принятие на учет по 57-му счету «Переводы в пути» производится при наличии квитанции банковского учреждения, почтового отделения, сберегательной кассы, а также копий сопроводительных ведомостей для сдачи выручки инкассаторской службе, прочее.

Данные первичные документы выступают в качестве основания для учета.

Обособленному учету на 57-м счете подлежит движение денежных потоков и переводов в иностранной валюте. В зарубежной практике, как правило, не применяется данный счет, поскольку передача средств инкассаторам или на почту априори подразумевает ответственность за полученные суммы и гарантированное перечисление средств на расчетный счет. Поэтому, минуя принятие на учет 57-го счета, переданные средства сразу зачисляются на 51-52 счета – «Расчетный»/ «Валютный» счета соответственно.

В нашем случае 57-й счет «Переводы в пути», по сути, – транзитный счет, когда средства уже переданы, но до кредитной организации еще не дошли. При этом всегда существует конкретное лицо, отвечающее за сохранность средств, – это сотрудник почтового отделения либо инкассаторской службы.

Ведение данного счета, зачастую, обусловливается двумя основными причинами:

- давней отечественной практикой;

- особенностями ведения 51-52 счетов, предусматривающих обязательное наличие банковских выписок.

В случае отмены данного правила, вероятно, и необходимость в 57-м счете «Переводы в пути» исчезнет. В соответствии с классификацией счетов сегодня это чистая учетная позиция, поскольку здесь учитывают дебиторскую задолженность, сложившуюся у инкассаторской службы либо почтового отделения. Как бы то ни было, в данный момент – это долги, которые были временно изъяты из денежного оборота. Они снова приобретут статус денег, когда будут зачислены кредитной организацией на 51-52 счета.

57-й счет бухгалтерского учета может также использоваться для фиксации операций эквайринга.

Речь идет о платежных терминалах, иных устройствах для самообслуживания, устанавливаемых банком-эквайрером на предприятиях, осуществляющих торговую деятельность. Оплата услуг, работ и товаров производится с помощью платежной карты клиента.

Поскольку денежные средства на расчетный счет предприятия зачисляются не сразу, предприятие использует 57-й счет «Переводы в пути» для заполнения временного промежутка, образующегося между моментом внесения средств и зачисления на расчетный счет предприятия.

Субсчета

Предполагается введение следующих субсчетов в рабочий план счетов:

- 57-1 «Денежные средства, переданные в банковское учреждение и не зачисленные на отчетную дату». Учету подлежат денежные средства, которые были переданы в кредитную организацию в последние числа квартала/месяца, либо, если не подтверждено зачисление на счет в отчетном периоде;

- 57-2 «Денежные средства, переданные в кредитную организацию посредством инкассаторской службы». Введение этого субсчета преимущественно осуществляется предприятиями АПК, которые имеют структуру розничной торговли и передают выручку в банк через инкассаторов в рамках заключенных договоров;

- 57-3 «Перечисленные денежные средства в рублевой валюте для приобретения иностранной валюты». Зачастую вводится предприятиями с целью отражения операций, предполагающих покупку иностранной валюты;

- 57-4 «Перечисленные средства в иностранной валюте, используемые для продажи». Введение производится предприятиями с целью отражения операций, предназначенных для осуществления продаж иностранной валюты.

Допускается введение иных субсчетов предприятиями АПК при наличии подходящих объектов учета.

Корреспонденция счета

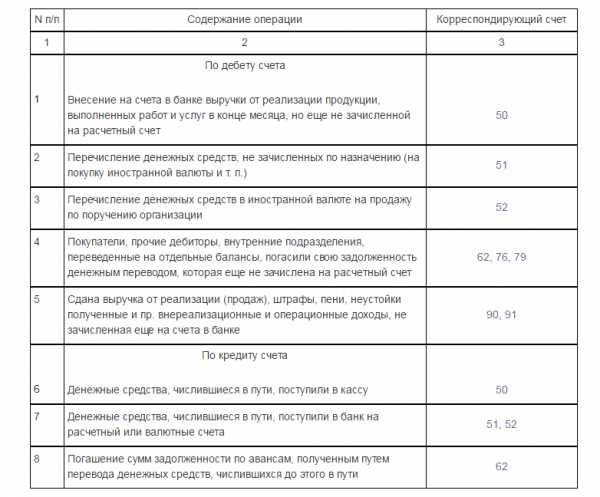

Рассмотрим корреспонденцию 57-го счет «Перевода в пути» на примере следующей таблицы:

Использование 57-го счета является залогом кассовой дисциплины, когда денежные средства зачисляются на расчетный счет предприятия по мере их поступления.

bizjurist.com