Порядок открытия счета в банке для юридических лиц — tvoedelo.online

19 июня 2018

Расчетный счет нужен, чтобы расплачиваться и получать деньги по безналичному расчету, рассчитываться с партнерами и платить налоги. Расчетный счет можно открыть в любом банке, который работает с юридическими лицами. Существуют различные виды счетов юридических лиц. Мы сделали инструкцию, как открыть расчетный счет.

Порядок открытия счета в банке для юридических лиц

Порядок открытия счета юридическому лицу зависит от банка. В каждом свои требования к документам.

Позвонить в банк

Узнать в банке, кто может открыть расчетный счет в банке для ООО и какие документы нужны. Уточнить, где заверять документы — у нотариуса или в банке. В одних банках работники сами делают и заверяют копии в других — просят принести нотариально заверенные копии.

Некоторые банки работают через интернет, и открывают счет удаленно — они называются интернет-банками. Чтобы открыть счет в таком банке, вы оставляете заявку на открытие счета на сайте и заполняете документы. Ездить никуда не нужно.

Процедура открытия счета в банке юридического лица начинается с подачи заявления. Вы приезжаете в банк, находите сотрудника банка и говорите, что хотите открыть расчетный счет. Менеджер банка задаст вопросы и даст бланк заявления. Заполнить документ может руководитель компании или сотрудник, которому компания доверяет открытие и закрытие счета — для этого нужна доверенность В конце заявления нужно поставить печать компании.

Подготовить документы

Если у банка нет вопросов к компании, то нужно предоставить базовый список документов.

Выписка из ЕГРЮЛ. Банк сам формирует выписку из Единого государственного реестра юридических лиц (ЕГРЮЛ). Но если вы зарегистрировали компанию недавно, ее может не оказаться в реестре. Проверить, есть ли компания в реестре, можно на сайте Федеральной налоговой службы.

Если компании еще нет в реестре, возьмите в налоговой выписку или запись из ЕГРЮЛ. Выписка действительна 90 дней с момента выдачи. Нужно сделать копию документа и заверить у нотариуса. В банке вам понадобиться и оригинал и копия выписки.

Учредительные документы. Это устав компании и учредительный договор. Устав предоставляют все компании, а учредительный договор — полные товарищества, союзы, ассоциации, товарищества на вере. Уточните у представителей банка, какие учредительные документы нужны.

Приложите страницы со всеми изменениями, которые были внесены в учредительные документы на дату предоставления в банк.

Приказ о назначении руководителя. В банке попросят документ, который подтвердит назначение на должность руководителя. Проверьте, чтобы в уставе организации и в документе об избрании главы была одна и та же должность и имя. Обязательно проверьте срок полномочий. Если он скоро заканчивается, необходимо сделать документ о продлении на новый срок.

Карточка юридического лица с образцами подписей и оттисками печатей нужна для открытия и закрытия счета юридического лица. Документ можно оформить по форме, которую предлагает Центробанк или на бланке банка. В карточке юридического лица обязательно должно быть не менее двух подписей. Например, руководителя и главного бухгалтера.

Карточку можно оформить у нотариуса или в банке, при условии, что все, кто имеет право подписи придут с паспортами и приказами о назначении на должность. Вы можете заполнить карту самостоятельно или попросить сотрудника банка помочь вам.

Паспорт руководителя организации и тех, кто уполномочен распоряжаться деньгами на банковском счете и всех, кто указан в банковской карточке.

Менеджер банка может дополнительно запросить адреса, ИНН и телефоны всех, кому руководитель компании доверяет управление счетом. Сотрудниками необязательно приходить в банк, можно заверить копии документов у нотариуса и передать их банку.

Доверенность на открытие банковского счета, чтобы руководителю компании не заниматься открытием счета самостоятельно. Любой сотрудник может стать доверенным лицом.

Анкета (опросный лист) нужны банку, чтобы узнать, на чем компания зарабатывает, с кем сотрудничает, не отмывает ли деньги. Вопросы в анкете по разным темам. Например, один из вопросов — кого и когда назначили главой компании.

Ждать решение банка

Дальше банк изучит документы. Когда банк примет решение — сотрудник банка сообщит об этом клиенту. После этого можно пользоваться счетом: получать, переводить и снимать деньги.

Что нужно для открытия счета юридического лица

- Взять в банке заявление,

- собрать документы,

- подписать договор.

Если открываете счет в интернет-банке, то:

- подать заявление на сайте банка,

- отправить копии документов,

- заполнить договор.

tvoedelo.online

Как открыть счет в Сбербанке для юридического лица

Для всех юридических лиц, занимающихся коммерческой деятельностью, процедура открытия банковского счета (одного или нескольких), является обязательной на законодательном уровне. К тому же безналичные расчеты значительно ускоряют платежные операции и оптимизируют рабочий процесс. При помощи расчетного счета предприятие может проводить выплаты заработной платы сотрудникам, оплачивать закупки, производить отчисления по налогам, а также принимать денежные средства за предоставляемые услуги. Поэтому, как только состоится регистрация юридического лица, предприятию сразу же необходимо заняться открытием счета в проверенном и надежном банке.

Среди таких банков особое место занимает Сбербанк — учреждение с безупречной многолетней репутацией, проверенное временем, оправдавшее доверие своих клиентов. Чтобы иметь представление о том, как открыть счет в Сбербанке для юридического лица, рекомендуется посетить официальный сайт для ознакомительных целей. Там же можно узнать о действующих тарифных планах, выгодных пропозициях, акциях.

Необходимые документы для открытия счета

Перечень документов, необходимый юридическим лицам для открытия счета в Сбербанке:

- уставная или учредительная документация фирмы;

- свидетельство, подтверждающее государственную регистрацию юридического лица;

- ИНН предприятия;

- выписка ЕГРЮЛ;

- справка из налоговой службы о постановке фирмы на учет;

- подтверждение из государственной статистики;

- анкета, заполненная согласно установленному банком образцу;

- подтверждающая документация о полномочиях руководителя либо главного бухгалтера;

- специальная карта, содержащая оттиск печати предприятия, образцы личных подписей должностных лиц;

- лицензии – если деятельность фирмы того требует.

На заметку: предоставляются оригиналы всех документов, а сотрудники банка делают копии и заверяют их. Также можно предоставить пакет ксерокопий, заверенных нотариусом.

Идентификация и заключение договора

Перед открытием счета работником банка будет проведена процедура идентификации юридического лица, обработка предоставленных данных. Проверка информации осуществляется на основе предоставленных документов. Обычно руководителю не нужно приносить еще какие-либо дополнительные сведения.

После этого следует этап заключения договора. Подписывается документ представителями Сбербанка и организации, а также скрепляется печатями обеих сторон. Далее, сотрудником банка осуществляется создание учетной записи в регистрационной книге — открытие счета для юридических лиц в Сбербанке теперь можно считать состоявшимся.

На заметку: юридическому лицу в течение недели следует обязательно передать информацию об открытии расчетного счета в органы налоговой службы, пенсионного фонда и социального страхования.

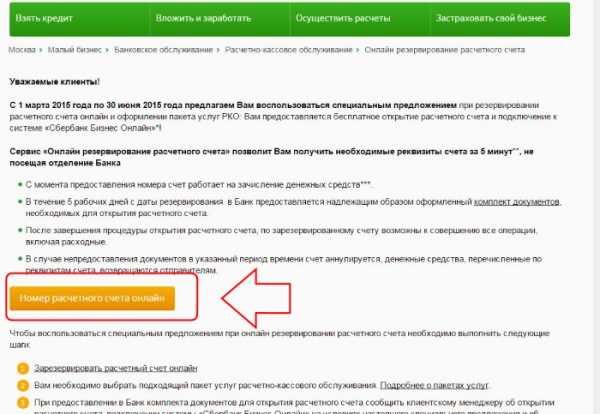

Услуга online-резервирования

Чтобы улучшить качество работы по обслуживанию клиентов, Сбербанком была разработана дополнительная опция, позволяющая дистанционно зарезервировать место на официальном портале банка. Эта операция будет удобна, если у руководителя в данный момент нет возможности обратиться лично в отделение для открытия счета.

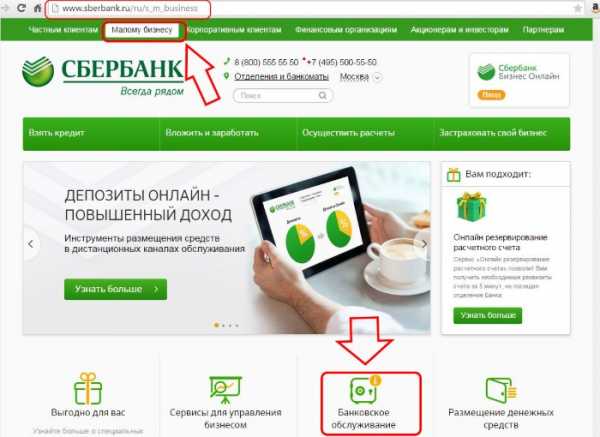

Перейдите по вкладке «Малому бизнесу» либо «Банковское обслуживание»

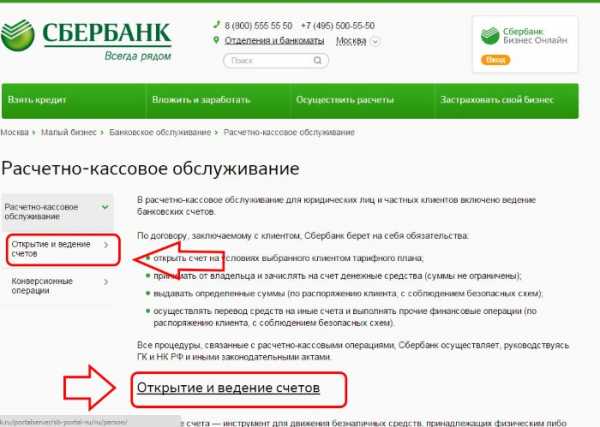

Далее — «Открытие и ведение счетов»

«Номер расчетного счета онлайн»

Суть сервиса заключается в виртуальной регистрации. Директором или главным бухгалтером заполняется электронная анкета, вносятся все соответствующие данные. Далее следует этап обработки информации, процедура идентификации фирмы. Параллельно, сотрудником Сбербанка создается номер расчетного счета и отправляется уведомление клиенту со сведениями.

Зарезервированный таким образом номер счет будет действительным на протяжении пяти дней. В это время предприятие пока не может совершать полноценно все финансовые операции, только лишь получать денежные средства.

Но не стоит забывать, что в этот же 5-дневный срок в отделение Сбербанка необходимо прийти лично и предоставить полный пакет необходимых документов. Только тогда процедура открытия расчетного счета будет считаться завершенной, и появится возможность проводить все расходные операции. Если не получилось на протяжении 5 дней выкроить время для завершения полной активации, то повода для паники нет. Зарезервированный номер счета просто аннулируется, а все финансы, успевшие зачислиться, будут возвращены контрагентам. После этого можно повторно зарегистрироваться в онлайн-режиме или открыть расчетный счет в Сбербанке.

Услуги по открытию счетов проводятся на платной основе. Но есть возможность и бесплатного открытия — обычно об этих нюансах и условиях информирует работник Сбербанка. Но по общим правилам, к онлайн-резервированию потребуется подключение дополнительной услуги. Кроме бесплатного открытия счета, у юридического лица появится возможность обслуживаться дистанционно, что существенно помогает экономить время.

znatokdeneg.ru

Как открыть счет в иностранном банке юридическому лицу

О чем эта статья:

Зачем открывать счет за границей

Открытие счета в иностранном банке российской компании может быть полезно по разным причинам. Рассмотрим их далее.

Сохранить деньги в надежном банке

Открыть счет в банке за рубежом целесообразно с точки зрения сохранности денежных средств. Действительно, на текущий момент Центральный Банк РФ, «очищая банковский сектор», стабильно отзывает по несколько десятков лицензий ежегодно. По прогнозам экспертов в 2018-м году кандидатов «на вылет» уже не менее 60-ти. Причем, среди них могут оказаться и 5–6 крупнейших банков (см. актуальный на сегодня список банков с отозванной лицензией).

При этом, определяющим фактором для отзыва лицензии используется, только одному Центральному банку понятный критерий – «сомнительные операции», которые проводит банк. Но, внешне, такие операции, обычному клиенту разглядеть у своего обслуживающего банка – крайне сложно. Более того, бытует мнение, что такими операциями грешат практически все российские банки. Другое дело, что у крупнейших, системообразующих банков, лицензию, только лишь на этом основании, не отзывают.

В общем, можно, конечно, пытаться мониторить слухи о своем обслуживающем банке или работать исключительно с крупнейшими госбанками. Но цена «ошибки» в таком мониторинге, в случае банкротства банка, может оказаться очень велика – «зависшие» денежные средства клиентам – юридическим лицам в России не компенсируются.

Избежать такого риска поможет открытие счета российской компании (причем, в любой валюте) в респектабельном иностранном банке. В этом случае про сохранность средств беспокоиться можно гораздо меньше. Ведь, объективно, устойчивость банковской системы в большинстве стран Европы, Азии и Америки – существенно выше, чем в России.

Размер компенсации при банкротстве

Конечно, только лишь иностранная прописка банка не является гарантией его надежности. Тем более, если мы говорим про банки Прибалтики или Кипра.

Вместе с тем, случаев, когда лицензии у банков отзываются каждый год Сотнями, нет там и в помине! Хотя, совсем уж исключать вероятность банкротства банков все-таки не стоит нигде. А значит, перед тем, как отрыть счет в заграничном банке, следует учитывать на какой размер компенсации от правительств этих стран можно рассчитывать, если местный банк, вдруг, начнет испытывать трудности.

Как правило, чем выше кредитный рейтинг страны, тем на большие суммы правительство готово гарантировать обязательства своих банков. Но, все-таки, такая прямая зависимость есть далеко не всегда.

Таблица. Гарантии правительства по обязательствам местных банков (фрагмент)

Скачайте полный вариант таблицы с гарантиями правительства по обязательствам зарубежных банков

|

Юрисдикция |

Международный рейтинг |

Гарантии правительства по обязательствам местных банков |

|---|---|---|

|

Германия |

ААА |

€100 тысяч |

|

Швейцария |

ААА |

CHF100 тысяч |

|

Гонконг |

ААА |

HK$500 тысяч |

|

Сингапур |

ААА |

нет |

Следует отметить, что многие крупнейшие банки страхуют свою ответственность дополнительно не только в рамках обязательных правительственных программ. Поэтому, например, во время последнего крупного финансового кризиса в Европе (в 2008–2009 годах) такие страны, как Германия, Австрия и Дания гарантировали возврат по обязательствам в местных банках в полном объеме (а не только в размере 100 тысяч евро).

Схожий подход и в банковской системе Сингапура и Люксембурга – устойчивость банковской системы позволяет не заботиться о каких-то фиксированных величинах гарантий.

Любая российская компания, открывая счет в зарубежном банке, обязана проинформировать об этом, в установленные законом сроки, свою налоговую инспекцию.

Защитить свои деньги от несправедливого ареста

Нечасто, но, все-таки встречаются случаи, когда деньги в российском банке могут арестовать «по заказу» конкурентов. Такое особенно часто бывает при работе с госзаказом (например, при поставках дорогого импортного оборудования в госучреждения). В этом случае, предприниматели предпочитают безопасно хранить свои временно свободные денежные средств на иностранных счетах. Ведь арестовать такие заграничные счета гораздо сложнее (см. также 15 опасных условий кредитного договора).

Действительно, ни для кого не секрет, что ограничить использование денежных средств российской компании, имеющей счет в российском банке, относительно не сложно. Поэтому такой фактор административного давления на бизнес нередко используется в российских конкурентных войнах. Ну, а то, какими последствиями для бизнеса может обернуться, например, «заморозка», полученных от контрагентов контрактных денежных средств, даже на 3–6 месяцев, думаю, легко себе предположить может каждый.

Но данный фактор риска легко урегулировать, если временно свободные денежные средства будут храниться на нероссийском счете (а на счете в любом не российском банке). Ведь в таком случае «купленные» судебные решения (или ангажированные решения, например, налоговых органов) не являются достаточным основанием для ареста счета в зарубежном банке.

Вместе с тем, следует помнить, что любая российская компания, открывая счет в зарубежном банке, обязана проинформировать об этом, в установленные законом сроки, свою налоговую инспекцию. Кроме этого, средства, поступившие на такой счет (списанные со счета), должны отражаться соответствующим образом в бухгалтерской и налоговой отчетности компании. Т.е. ни о какой «вольнице», в этой связи, не может быть и речи.

Прибалтийские банки исторически являются самыми лояльными к российским клиентам. Более дружественного и клиенто-ориентированного сервиса по отношению к россиянам больше не встретить нигде.

Читайте также:

Какие документы нужны, чтобы открыть счет в иностранном банке

Для открытия счета российской компании в иностранном банке, понадобятся следующие документы:

- Сертификат о регистрации.

- Сертификат о постановке на налоговый учет.

- Выписка из единого государственного реестра юридических лиц (ЕГРЮЛ). См. пошаговую инструкцию, как получить выписку из ЕГРЮЛ.

- Устав компании.

- Учредительный договор (при наличии).

- Решение о создании, либо протокол о создании.

- Решение, либо протокол о назначении текущего директора.

- Реестр участников либо акционеров.

Документы нужны в виде нотариально заверенных копий. В подавляющем большинстве случаев апостиль и перевод документов – не требуется.

Как открыть счет за рубежом для иностранной компании-участника ВЭД

Вместе с тем, на практике, открывают счета в иностранных банках российским компаниям только представители крупного бизнеса. Для предпринимателей помельче – это большая редкость. Но вот внешнеэкономической деятельностью в России занимаются многие. И работать с иностранными контрагентами через нероссийскую компанию – гораздо проще и эффективнее. А если компания-нерезидент – зарегистрирована, какие действия необходимо предпринять, чтобы открыть ей зарубежный счет?

От иностранной компании потребуется следующий перечень документов:

- Оригиналы учредительных документов (Устав, учредительный договор, свидетельство о регистрации компании, сертификат акций, протокол о назначении директора).

- Оригиналы доверенности на управляющего счетом.

- Копия заграничного паспорта управляющего счетом.

- Копия паспорта директора компании.

- Копия сертификата о регистрации, копия протокола о назначении директора, копия сертификата акций компании учредителя (если учредитель компании – юридическое лицо).

- Копия паспорта учредителя (если учредитель компании – физическое лицо).

- Заполненные банковские бланки.

Возможно, потребуются еще:

- Рекомендации от другого банка.

- Оригинал решения о выпуске доверенностей на управляющего по счету.

- Все учредительные документы на всех директоров и акционеров.

- Рекламные материалы компании.

- Рекомендации партнеров компании.

- Прибалтийские банки (Латвия, Литва и Эстония) исторически являются самыми лояльными к российским клиентам. Более дружественного и клиенто-ориентированного сервиса по отношению к россиянам больше не встретить нигде.

Как выбрать зарубежный банк для открытия счета

Имея на руках вышеперечисленные документы – в какой банк следует обратиться?

Схема. Алгоритм выбора банка

Банки Прибалтики

Прибалтийские банки (Латвия, Литва и Эстония) исторически являются самыми лояльными к российским клиентам. Более дружественного и клиенто-ориентированного сервиса по отношению к россиянам больше не встретить нигде. Но говоря о таких банках, следует помнить, что речь идет именно о частных банках Прибалтики. Большинство банков Литвы и Эстонии (и практически все крупнейшие банки Латвии) – это филиалы крупнейших банков Западной Европы. Так вот, такие филиалы российских клиентов совсем не жалуют. А дружелюбных частников (особенно, после случая с латвийским банком ABLV) становится все меньше.

Поэтому при всем богатстве выбора, фактически, работать с россиянами готовы только 5–7 банков этого региона. Такие банки предоставляют обычный набор услуг. Каких-либо эксклюзивных предложений нет. Практически не осталось банков, которые будут сопровождать платежи в долларах США. Плюсом является русскоязычный персонал, отсутствие условий по минимальным остаткам на счетах, низкие тарифы и комиссии, интернет-банкинг и самая быстрая процедура открытия счета.

К сожалению, о былой лояльности в отношении документального подтверждения платежей остается только вспоминать. Теперь требуется подтверждение всех транзакций (собственно, как и везде).

Автоматического обмена информацией за 2017–2018-й года у России с Латвией, Литвой и Эстонией нет.

Карибские банки

За большинством карибских банков, работающих с российскими клиентами, стоят европейские владельцы (венгры, киприоты и т. д.). Поэтому карибского в них – только лицензии. Подход к обслуживанию клиентов – вполне прибалтийский.

Здесь тоже любят и ценят российских клиентов. Но банковский бизнес у таких банков, объективно, мелковат. Фактически, такие банки специализируются только на расчетных услугах. Чего-то большего от них не получить. Корсчета в американских банках им закрыли еще 3-4 года назад, поэтому платежи в долларах США они проводить не могут. Но платежи в евро, юанях, рублях и т.д. – легко.

Зачастую, персонал в таких банках – русскоязычный, остатки на счетах не требуют, тарифы и комиссии на среднем уровне, интернет-банкинг – есть и процедура открытия счета сопоставима по скорости с Прибалтийской. Документально подтверждать платежи придется.

Автоматический обмен информацией у ряда карибских юрисдикций с Россией начнется за 2018–2019-й годы.

Большинство банков Восточной Европы – это филиалы крупнейших европейских банков. И они не готовы обслуживать операции российских клиентов.

Кипрские банки

Кипрский кризис и банкротство крупнейшего частного Laiki Bank существенно подмочили репутацию местных банков. Многие российские клиенты не получили своих средств до сих пор. Поэтому, несмотря на лояльность киприотов, некоторые россияне не хотят возвращаться на Кипр принципиально. И зря. Фактически, Кипр – единственное и последнее место, где можно работать с долларами «по-старому» (т.е. даже с оффшорами, без остатков и т.д.).

Зачастую, персонал в таких банках русскоязычный, остатки на счетах не требуют, тарифы и комиссии на среднем уровне, интернет-банкинг есть. Но процедура открытия счета во многих банках (особенно, в крупнейших) очень затянута.

Документально подтверждать платежи придется. Дата первого автоматического обмена информацией у Кипра с Россией пока не определена.

Банки Чехии, Венгрии, Польши и Болгарии

Большинство банков Восточной Европы – это филиалы крупнейших европейских банков. И они не готовы обслуживать операции российских клиентов. Но во всех этих юрисдикциях остались и мелкие местные банки. Вот их периодически и «тестируют» российские клиенты. Как правило, начинается все одинаково – банк проявляет суперлояльность, открывает счета практически всем, за профилем деятельности клиентов – не следит. Но уже через какое-то время, столкнувшись с проблемами в обработке платежей таких клиентов, банки резко ужесточают требования к новым клиентам и фактически «закрываются» от них.

Поэтому открывать счета в таких банках следует быстро, иначе «лавочка закроется».

И главное, зачем стоит идти в такие банки – это долларовые корсчета.

Персонал в таких банках, как правило, англоязычный, остатки на счетах не требуют, тарифы и комиссии на среднем уровне, интернет-банкинг – есть.

Практически всегда, на начальном этапе, вылет на встречу с банкирами не требуется. Потом вводят такое требование. Скорость открытия счета на среднем уровне.

Документально подтверждать платежи придется.

Дата первого автоматического обмена информацией у большинства европейских стран с Россией пока не определена. У Болгарии такой обмен стартует уже в 2018 году.

Банки Лихтенштейна

Большинство банков Лихтенштейна специализируются исключительно на инвестиционно-сберегательных услугах. Поэтому обслуживать расчетные операции российских клиентов им не интересно.

Но и банки, которые предоставляют универсальные операции – есть. Другое дело, что и они хотели бы от клиента какие-то остатки на счете. Поэтому идти в Лихтенштейн следует, если есть возможность направить на инвестиционно-сберегательные услуги, хотя бы, 100–300 тысяч долларов или евро.

Персонал в таких банках, как правило, англоязычный, но есть и русскоговорящие. Тарифы и комиссии на уровне выше среднего, интернет-банкинг – есть.

Возможно дистанционное открытие счета, скорость открытия счета – на среднем уровне.

Документально подтверждать платежи придется.

Дата первого автоматического обмена информацией у Лихтенштейна с Россией стартует в 2019-м году.

У банков ОАЭ нет обязательных требований по остаткам на счетах. Другое дело, что они открывают счета исключительно на местные компании (зарегистрированные в ОАЭ).

Банки Швейцарии

Большинство банков Швейцарии – банковские «гномы», величиной в несколько десятков миллионов франков. Как правило, такие банки сосредоточены на исключительно инвестиционно-сберегательных услугах. Но в Швейцарии существуют и крупные универсальные банки. Правда, они выбирают себе клиентов, выставляя требования по остаткам в миллионы евро.

На этом фоне есть буквально несколько банков, которые оказывают классические расчетные операции, но не задирают при этом планку по остаткам (довольствуясь, буквально, парой десятков тысяч евро). Именно с ними предпочитают работать большинство клиентов из России.

И главное, зачем следует идти в такие банки – это долларовые корсчета.

Персонал в таких банках, как правило, русскоязычный, тарифы и комиссии на среднем уровне, интернет-банкинг есть.

Скорость открытия счета – на среднем уровне.

Документально подтверждать платежи придется.

Дата первого автоматического обмена информацией у Швейцарии с Россией стартует в 2019-м году.

Банки Австрии

Подавляющее большинство банков Австрии обслуживать операции российских клиентов не хотят. Ну, или готовы пойти на это за достаточно большие остатки (от 500 тысяч евро). Поэтому крупным клиентам в Австрии будет очень комфортно, мелким – дорога туда закрыта.

Персонал в таких банках, как правило, англоязычный, остатки на счетах большие, тарифы и комиссии на уровне выше среднего, интернет-банкинг – есть.

Вылет на встречу с банкирами обязателен. Скорость открытия счета зависит именно от расторопности клиента.

Документально подтверждать платежи придется.

Автоматического обмена информацией у Австрии с Россией пока нет.

Банки ОАЭ

Все банки ОАЭ – достаточно крупные. При этом, обязательных требований по остаткам у них, как ни странно, нет. Другое дело, что они открывают счета исключительно на местные компании (зарегистрированные в ОАЭ). Огромным плюсом будет наличие местной резидентной визы у владельца компании.

Отношение к российским клиентам – лояльное. Персонал в таких банках, как правило, англоязычный, остатки на счетах не требуют, тарифы и комиссии на среднем уровне, интернет-банкинг – есть.

Документально подтверждать платежи придется.

Автоматического обмена информацией у ОАЭ с Россией пока нет.

Банки Великобритании, Дании, Нидерландов, Гонконга и Сингапура

Для подавляющего большинства банков Западной Европы, а также Гонконга и Сингапура предоставление сервиса российским клиентам приоритетом не является. Поэтому открыть счет они могут только клиентам, которые ведут реальный бизнес на территории данного государства.

При этом, регистрация торговой компании, например, в Англии и уплата там налогов не является «реальным» бизнесом в стране для английских банков. Поэтому расчетные операции таких клиентов местным банкам не интересны. Но, если клиент зарегистрирует компанию для сдачи в аренду английской недвижимости, например, то счет ему откроют без вопросов. Вот, это и есть реальный бизнес в стране.

Персонал в таких банках, как правило, англоязычный, остатки на счетах не требуют, тарифы и комиссии на среднем и низком уровне, интернет-банкинг есть.

Личная встреча в банкирами требуется всегда. Скорость открытия счета – на среднем уровне.

Документально подтверждать платежи придется.

Дата первого автоматического обмена информацией у большинства европейских стран с Россией пока не определена. У Великобритании и Сингапура такой обмен стартует уже в 2018-м году.

Для подавляющего большинства банков Западной Европы, а также Гонконга и Сингапура предоставление сервиса российским клиентам приоритетом не является. Открыть счет они могут только клиентам, которые ведут реальный бизнес на их территории.

Итоги

Открыть счет для операционной деятельности в иностранном банке российскому предпринимателю, даже в сложное санкционное время реально. Да, крупнейшие банки Западной Европы настроены по отношению к российским клиентам сомнительно. И большинство респектабельных банков желают, чтобы клиент держал в банке достаточно большие остатки и не слишком утомлял банк своими многочисленными операциями по счету. Но, так на то они и крупные и респектабельные, чтобы выбирать себе лучших клиентов. С другой стороны, всегда есть выбор из банков помельче, которые таких требований не предъявляют.

Методические рекомендации по управлению финансами компании

fd.ru

Открытие расчетного счета в банке

24 апреля 2014 Учет денежных средствОбычно организации и предприятия осуществляют денежные расчеты посредством безналичных переводов. Для этого используются расчетные счета, которые могут быть рублевыми или открытыми в иностранной валюте.

Расчетный счет – это банковский счет, предназначенный для хранения денежных средств экономического субъекта и проведения расчетов в безналичной форме.

Организация может использовать один расч/счет, как для получения средств, так и для совершения платежей с него. В то же время законодательство не ограничивает количество и виды счетов, открытых на одно юридическое лицо, в том числе при их открытии в разных кредитных организациях.

Порядок открытия для юридического лица

Каждый банк имеет свой регламент процедуры открытия расчетного счета. Но существуют и обязательные для всех требования по порядку открытия и закрытия банковских счетов, которые определяются Инструкцией Банка России № 28-И от 14 сентября 2006 года.

Документы для открытия

В Инструкции сказано, что открытие расч/счета в банке осуществляется на основании договора банковского счета, который заключается после предоставления всех предусмотренных документов и проведения идентификации клиента. Здесь же приводится перечень документов, которые необходимо предоставить для открытия счета юридическому лицу, зарегистрированному в соответствии с российским законодательством.

С учетом уточняющих Указаний Банка России № 2009-У от 14.05.2008, № 2342-У от 25.11.2009, при необходимости открытия расчетного счета юридическое лицо должно предоставить в банк следующие документы:

- свидетельство о государственной регистрации

- учредительные документы (устав, типовое положение, нормативные акты)

- лицензии на право осуществления деятельности, которая подлежит лицензированию

- карточку с образцами подписей уполномоченных лиц и оттиском печати предприятия

- документы, которые подтверждают полномочия вышеуказанных лиц

- документы о полномочиях единоличного исполнительного органа юридического лица, открывающего банковский счет

- свидетельство о постановке на учет либо иной предусмотренный законодательством документ, выдаваемый налоговой инспекцией

- заявление по форме банка на открытие.

Если предоставляются копии документов, то они должны быть заверены нотариально или уполномоченным лицом банка.

В целях противодействия коррупции и другой противоправной деятельности законодательство требует от банков проводить идентификацию клиентов, обратившихся с заявлением на открытие расчетного счета. В связи с этим, а также учитывая собственный регламент, каждый банк дополняет вышеприведенный перечень другими необходимыми документами. Наиболее часто банки требуют следующие дополнительные документы:

- анкету, заполненную по форме банка

- ИНН юридического лица

- данные о структуре и составе органов управления

- выписку из реестра акционеров (для АО)

- документы, которые подтверждают нахождение юридического лица по фактическому адресу

- доверенности на лиц, которые уполномочены распоряжаться средствами

- контактную информацию предприятия и уполномоченных лиц.

Банк вправе потребовать и иные документы по своему усмотрению. Некоторые кредитные организации перед открытием проводят собеседование с руководителем предприятия. Результаты собеседования будут влиять на принятие решения об открытии.

После получения всех необходимых документов и сведений банк осуществляет их проверку и проводит идентификацию клиента в соответствии с требованиями законодательства. Это занимает несколько дней, после чего принимается решение о возможности подписания договора банковского счета. К договору могут быть составлены дополнительные соглашения о бесспорном списании сумм в счет погашения кредитной задолженности предприятия и по иным систематическим выплатам с расчетного счета.

Законодательство РФ требует фиксации факта открытия организацией расчетного счета в налоговых органах и территориальном отделении Пенсионного фонда. При этом банк обязан отправить соответствующее уведомление в налоговую инспекцию клиента в течение пяти дней от даты регистрации счета. Юридическое лицо письменно оповещает налоговую инспекцию и органы контроля уплаты страховых взносов в срок не более семи дней с момента подписания договора банковского счета.

buhs0.ru