Cчет 60 в бухгалтерском учете: характеристика, проводки, корреспонденция

Хозяйствующие субъекты вступают во взаимоотношения с другими партнерами, при этом каждая сторона выполняет для второй определенные действия или передает определенные материальные ценности. Если компания получает от другой фирмы товар, работы, услуги, то последняя для нее является поставщиком или заказчиком. Для учета взаимоотношений с ней используется счет 60 в бухгалтерском учете.

Для чего предназначен счет 60 в бухгалтерском учете

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и заказчиками надо вести используя счет 60.

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению.

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Характеристика счета 60 «Расчеты с поставщиками и заказчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и заказчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность.

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

- Авансы выданные – здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

- Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

- Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

- Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

- Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

- Расчеты с поставщиками и подрядчиками в валюте;

- Расчеты по авансам выданным в валюте.

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

Внимание!

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке.

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Бухгалтерские проводки по счету 60

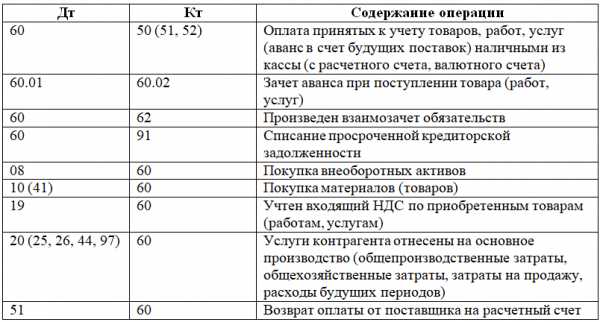

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 20 | 60 | Полученные услуги отнесены на основное производство |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 28 | 60 | Подрядчиками оказаны услуги по устранению брака |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 76 | 60 | Отражена претензия к контрагенту |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |

buhproffi.ru

Счёт 60 бухгалтерского учёта — Народный СоветникЪ

Что показывает дебет счёта 60

Что показывает кредит счёта 60

Счёт 60 активный или пассивный?

Проводки, применимые для счёта 60

Оборотно-сальдовая ведомость по счёту 60

Карточка счёта 60

Что показывает дебет счёта 60

Дебет счёта 60 показывает, сколько должны контрагенты нашей организации, то есть обороты по дебету показывают суммы, выплаченные в пользу поставщиков. Счёт 60 можно дополнять субсчетами, если это обусловлено нуждами учёта в организации. Например, необходим отдельный учёт по просроченным задолженностям, расчётам в валюте и так далее. План счетов с указанием всех субсчетов, которые использует организация, необходимо утвердить в учётной политике.

Рассмотрим субсчета, которые используются чаще других:

Читайте нас в Яндекс.Дзен

Яндекс.Дзен- 01 «Расчёты с поставщиками и подрядчиками».

- 02 «Расчёты по авансам выданным».

- 03 «Расчёты по векселям выданным»

По дебету субсчёта 60.01 отражаются авансы, под которые прошла поставка от поставщиков, то есть происходит зачёт аванса.

В дебет субсчёта 60.02 попадают авансы, выданные поставщикам под грядущие поставки.

В дебет субсчёта 60.03 вносят запись при погашении выданного ранее векселя.

Что показывает кредит счёта 60

Кредит счёта 60 показывает долг нашей организации перед поставщиками, то есть туда попадают суммы поставок товаров. Если поставщик работает на общей системе налогообложения, то есть уплачивает НДС, то выделенные суммы этого налога также попадают на счёт 60 — Расчёты с поставщиками и подрядчиками. По кредиту они отражаются в составе поставки, по дебету — в составе оплаты товара или перечисления аванса. Рассматривая субсчета, отметим, что в кредит субсчёта 60.01 попадают поставки товара поставщиками, подтвержденные первичными документами: УПД, актами, накладными и прочими.

По кредиту субсчёта 60.02 отражаются зачтённые авансы.

По кредиту субсчёта 60.03 учитываются собственные векселя, переданные поставщикам в обеспечение оплаты товаров.

Счёт 60 активный или пассивный?

Счёт 60 входит в раздел VI «Расчёты» Плана счетов бухгалтерского учёта. Он является синтетическим счётом. Аналитический учёт по нему ведётся по каждому контрагенту и по каждому выставленному счёту или договору.

Определим, каким является счёт 60 — активным или пассивным. Чтобы ответить на вопрос, надо понять, что бухгалтер использует его для отражения всех расчётов с поставщиками. Поэтому может возникнуть задолженность как со стороны нашей организации (то есть поставка была произведена, но не оплачена), так и со стороны поставщика (был переведён аванс). На языке бухгалтера это означает, что сальдо по счёту может быть как по дебету, так и по кредиту. Таким образом, счёт 60 активно-пассивный.

Проводки, применимые для счёта 60

Для счёта 60 проводки составляются в корреспонденции со счетами, полный список которых указан в приказе Минфина РФ от 31.10.2000 № 94н.

Если поставщик работает на ОСНО, то НДС включается в стоимость товаров (работ, услуг). Зачастую один и тот же контрагент может выступать как поставщик по одному договору и как покупатель по другому. В таких случаях при расчётах удобно использовать взаимозачёт.

Приведём примеры некоторых проводок.

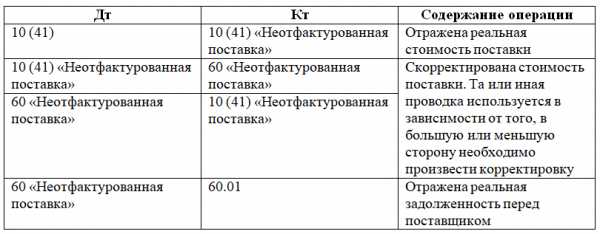

Остановим внимание на проводках, связанных с неотфактурованными поставками. Неотфактурованная поставка — поставка материальных ценностей, не обеспеченная документами, из которых можно сделать вывод об их стоимости. Для таких поставок используется субсчёт «Неотфактурованная поставка» счёта 60.

При поступлении документов делают следующие проводки.

Вариант 1

Вариант 2

Оборотно-сальдовая ведомость по счёту 60

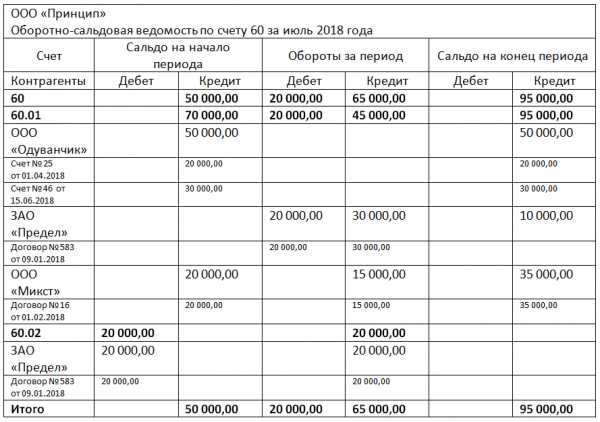

Оборотно-сальдовая ведомость по счёту 60 (ОСВ) является удобным бухотчётом при работе с выявлением задолженностей по поставщикам и подрядчикам. Как видно из названия отчёта, он отображает обороты и сальдо по контрагентам за выбранный период. ОСВ раскрывает информацию по каждому контрагенту, с которым совершались операции за указанный период или на его начало имелась непогашенная задолженность.

Пример заполнения ОСВ показан на рисунке.

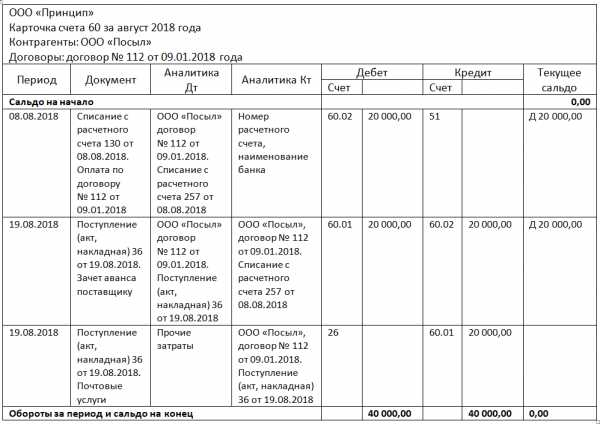

Карточка счёта 60

Карточка счёта 60 может быть сформирована за любой промежуток времени, по каждому субсчёту отдельно или в целом по счёту 60. Можно сделать отбор по контрагентам и конкретным договорам.

Образец карточки счёта 60 приведен на рисунке.

Карточка счёта на образце сформирована за один месяц по одному контрагенту и одному договору. Здесь можно увидеть операции по выплате аванса поставщику, оказанию услуг поставщиком и зачёту аванса.

Карточка счёта содержит следующие реквизиты:

- Выбранный период.

- Сальдо по дебету и кредиту на начало и конец выбранного периода, сальдо после каждой операции.

- Даты операций.

- Наименование контрагента и договор.

- Суть проводимой операции.

- Сумма операции.

- Корреспондирующие счета.

***

Счёт 60 — синтетический счёт бухучёта. Он относится к активно-пассивным счетам. Счёт предназначен для отражения всех расчётов с поставщиками и подрядчиками. Аналитику бухгалтер ведёт по каждому счёту или договору. К счёту 60 могут быть открыты субсчета исходя из потребностей организации.

nsovetnik.ru

Счет 60 в бухгалтерском учете

Для регистрации операций компании, связанных со взаимными обязательствами за полученные услуги, работы и приобретаемые ТМЦ, применяется счет 60 в бухгалтерском учете. На нем собраны все транзакции фирмы по снабжению, поставке оборудования, сервисному обслуживанию, коммунальным платежам, выполнению подрядных работ. Название отражает суть накапливаемых сведений — «Расчеты с поставщиками и подрядчиками».

Для регистрации операций компании, связанных со взаимными обязательствами за полученные услуги, работы и приобретаемые ТМЦ, применяется счет 60 в бухгалтерском учете. На нем собраны все транзакции фирмы по снабжению, поставке оборудования, сервисному обслуживанию, коммунальным платежам, выполнению подрядных работ. Название отражает суть накапливаемых сведений — «Расчеты с поставщиками и подрядчиками».

Основные проводки по счету 60 в бухгалтерском учете

Стандартные операции, проводимые по 60 счету — это появление задолженности перед поставщиками и исполнителями и последующее закрытие долгов. Они имеют самые разнообразные вариации.

Так, обязательства перед контрагентами могут возникнуть как в результате поставок или исполнения работ, так и вследствие ошибки в расчетах, неоплаты выданных векселей, возникновения претензий по выполнению договора. Погашение долга возможно не только денежными средствами, но и зачетом взаимных обязательств, закрытием долгов третьих лиц, урегулированием претензий, списанием задолженности.

Отражение обязательств перед поставщиками и подрядчиками

Долг перед контрагентом-поставщиком (исполнителем) может появиться в результате получения товарных и материальных ценностей, принятии работ, потреблении услуг. Эти хозоперации оформляются договорами, накладными, приемо-передаточными актами, товаротранспортными документами, актами приема работ, счетами за товары, материалы, услуги и т. п.

Возникновение обязательств перед организацией, поставляющей товарно-материальные ценности, проводится по кредиту сч. 60 в корреспонденции со счетами учета имущественных активов, а также сч. 19 на сумму предъявленного к оплате НДС. Необходимо сделать две проводки:

Д сч. по учету ТМЦ (07,08, 10, 41 …) К60 — на сумму поступивших активов

Д19 К60 — на сумму «входного» НДС

Если в процессе приема ТМЦ выявлена недостача, брак товара, долг перед поставщиком необходимо учитывать по выставленным первичным документам. Поставщику оформляется претензия. До согласования расчетов неурегулированная сумма числится на 76 сч. В этом случае в бухгалтерском учете нужно сделать не две, а три проводки:

Д07,08, 10, 41 … К60 — оприходованы ТМЦ

Д19 К60 — учтен НДС по принятым товарам

Д76 К60 — отражена недостача товара

Когда недостача товарных ценностей находится в пределах норм естественной убыли, оговоренной в договоре, разницу между фактическим наличием товара и количеством в документах относят на сч. 94. Проводка: Д94 К60

Обязательства за принятые работы и услуги также отражаются в кредите сч. 60. В зависимости от назначения корреспондировать он будет со счетами имущественных активов или расходов организации. НДС, включенный в стоимость работ, относится на 19 сч.

|

Д-т |

К-т |

Сумма |

Транзакция |

|

10 41 08 и т.п. 20 26 25 и т. д. |

60 |

Сумма без НДС |

Учтены затраты, включенные в стоимость материалов Учтены доп расходы, включенные в стоимость товаров Учтены доп затраты, включенные в стоимость ОС

Учтены услуги (работы), использованные в основномпроизводстве Зачтены услуги (работы) для общехозяйственных нужд Оприходованы работы (услуги), полученные для вспомогательных хозяйств

|

|

19 |

60 |

Сумма НДС |

Входной НДС |

Закрытие долга перед поставщиками и подрядчиками

Исполнение обязательств перед контрагентами, поставляющими ТМЦ, работы в бухгалтерском учете отражается по дебету счета 60. Корреспонденция со счетами учета денег:

Д60 К50, 55, 52, 51 — переведены средства для гашения обязательств поставщику (подрядчику)

Возможны иные способы закрытия долга. Некоторые из них представлены в таблице:

|

Д-т |

К-т |

Сумма |

Транзакция |

|

60 |

62 |

Сумма взаимозачета |

Осуществлен взаимозачет обязательств за полученные и проданные товары |

|

60 с/с «Расчеты с поставщиками» |

60 с/с «Выданные векселя» |

Сумма долга |

В счет погашения долга выдан собственный вексель |

|

60 |

76 |

Сумма претензии |

Претензия покупателя признана поставщиком |

|

60 |

08, 10, 41 … |

Сумма возврата |

Полученные ценности возвращены поставщику. При этой хозяйственной операции необходимо произвести корректировку НДС: Д 60 К 19 |

Первичными документами для проведения этих операций являются:

- РКО;

- авансовый отчет;

- банковские платежные документы;

- акт проведения зачета требований;

- письмо контрагента и др.

Оформление авансов, выданных поставщикам и подрядчикам

Для регистрации выдачи предоплаты или авансов фирмам и предпринимателям, поставляющим товары, работы нужно открыть отдельный субсчет к сч. 60. Перечисление суммы собираются по дебету счета 60 в корреспонденции со счетами учета денег.

|

Д-т |

К-т |

Сумма |

Транзакция |

|

60 с/с «Авансы выданные» |

50, 51 …

|

Сумма аванса |

Перевод денег авансом за товары, работы, услуги |

Поставку имущества либо принятие работ по перечисленному авансу, отражают по дебету сч. 60.

|

Д-т |

К-т |

Сумма |

Транзакция |

|

41, 10 … 20, 25, 26 … |

60 с/с «Авансы выданные» |

Сумма без НДС |

Оприходованы ТМЦ по выданному авансу Приняты услуги (работы) по выданному авансу |

|

19 |

60 с/с «Авансы выданные» |

Сумма НДС |

НДС по поступившим активам, работам |

Состав первичных документов аналогичен первичке при стандартной схеме оплаты товаров, работ, услуг.

Инструкция к Плану счетов требует от бухучета обеспечения получения сведений по просроченным и ненаступившим долгам, по задолженности за неотфактурованные поставки, по обязательствам, обеспеченным векселями и др. Субсчета к сч. 60 бухгалтерия организации определяет самостоятельно, исходя из целей учета и требований регулирующих органов. Например:

Аналитику по сч. 60 ведут в разрезе выставленных счетов, договоров, отдельных контрагентов. Инструкция к Плану счетов требует от бухгалтерского учета обеспечения получения сведений по просроченным и ненаступившим долгам, по задолженности за неотфактурованные поставки, по оплате векселями и др.

Как должен вестись учет акцептованного счета поставщика, если материальные ценности еще не получены?

Акцепт счета выражает обязательство компании оплатить товары, перечисленные в документе. Следовательно, возникает кредиторская задолженность, которую нужно отразить в бухгалтерском учете. Так как товар еще не получен, дебетовать имущественные счета нельзя. Для этих целей предназначен сч. 15 «Заготовление и приобретение материальных ценностей». После получения ТМЦ, сч. 15 закрывается (кредитуется) на имущественные счета.

Что делать, если поступил товар без сопроводительных документов?

Учет ТМЦ, полученного без документального сопровождения, зависит от решения руководства компании о его дальнейшей судьбе. Если товар не нужен предприятию, и его предполагается вернуть поставщику, учет ведется на забалансовом сч. 003. Если принято решение о приемке и оплате поступивших ценностей, их следует оприходовать на склад. Товар следует принимать к учету:

После получения документов, если возникнет необходимость следует внести корректировку в расчеты.

По итогам отчетного периода остаток на 60 счете состоит из кредиторской задолженности по полученным материалам, услугам и дебиторской задолженности по отправленным авансам. Как правильно отразить в балансе?

Предлагаем воспользоваться услугами по ведению бухучета и налогообложению. Специалисты компании «БУХ-ГАЛ-КОНСАЛТ» помогут решить любые, даже самые сложные вопросы.

buhgalter-prof.ru

Учет расчетов с поставщиками. Проводки по счету 60 (авансы, векселя)

27 августа 2014 Учет расчетовВ статье разберемся, кто такие поставщики, для чего нужен счет 60 и какие проводки отражают расчеты с поставщиками и подрядчиками.

Поставщики – это организации, осуществляющие поставку товарно-материальных ценностей и прочих активов, а также оказывающие различного рода услуги и выполняющие определенные работы. Для учета расчетов с поставщиками используется 60 счет бухгалтерского учета.

Счет 60 – активно-пассивный, то есть на нем одновременно ведется учет активов и пассивов предприятия. Что такое активы и пассивы и что к ним относится — читайте здесь. Далее рассмотрим, как проводки по счету 60 отражают расчеты с поставщиками и подрядчиками.

Учет расчетов с поставщиками

По кредиту счета 60 отражается стоимость отгруженных ТМЦ, оказанных работ, выполненных услуг. В дебет счета 60 заносится оплата за товар, работы, услуги.

Дебет сч.60 корреспондирует с кредитом счетов учета денежных средств (сч. 50, 51, 52,55), кредит сч.60 корреспондирует с дебетом счетов учета товаров, материалов, основных средств, нематериальных активов и прочих счетов учета активов (сч. 41, 10, 08, 43, 44, 20, 23 и т.д.).

Вместе с товарно-материальными ценностями поставщик предъявляет и соответствующие первичные документы: накладные, акты, счета-фактуры. На основании этих документов бухгалтер делает проводку о поступлении: Д10 (41, 08,..) К60. Сумма, на которую делается эта проводка, должна соответствовать указанной итоговой сумме в документах поставщика за вычетом НДС.

Если организация является плательщиком НДС, то сумма налога выделяется на отдельный сч. 19 проводкой Д19 К60. Далее НДС будет направлен к вычету проводкой Д68.НДС К19. При этом нужно помнить, что проводку по направлению НДС к вычету можно делать только на основании счета-фактуры, предъявленной поставщиком. Если данного документа нет, то необходимо либо его получить, либо приходовать ценности по общей стоимости.

То есть, получая что-либо от поставщика, необходимо сумму поступления разбить на две составляющие: сумму без НДС и НДС. Сумма без НДС отправляется в дебет счетов учета активов, НДС выделяется для возмещения из бюджета (направления к вычету).

Если организация не является плательщиком НДС, то сумма на составляющие не делится, полученные ценности приходуются по общей стоимости, указанной в документах.

Возможны две ситуации проведения взаиморасчетов с поставщиками:

- Оплата товара, материалов и т.д. по факту их получения;

- Перечисление предоплаты (аванса), на основании которой уже поставщик выполняет отгрузку.

В первом случае сч.60 будет вести себя как пассивный: в момент получения товара по кредиту счета будет отражаться кредиторская задолженность организации перед поставщиком (пассив предприятия), по дебету – погашение задолженности (уменьшение пассива).

Во втором случае сч.60 будет вести себя как активный: при перечислении аванса по дебету сч.60 формируется дебиторская задолженность поставщика перед организацией (актив), по кредиту зачет этого аванса (уменьшение актива).

Рассмотрим, какие проводки отражают учет расчетов с поставщиками в обоих этих случаях.

Оплата по факту получения ТМЦ

В этом случае сначала получаем от поставщика активы, работы, услуги, приходуем их в дебет соответствующего счета. После этого оплачиваем поставку, погашая задолженность. Проводки выглядят следующим образом.

Проводки по счету 60:

| Дебет | Кредит | Наименование операции |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60 | Отражена задолженность организации по приобретенным активам, выполненным работам, оказанным услугам |

| 19 | 60 | Выделен НДС из суммы |

| 68.НДС | 19 | НДС направлен к вычету |

| 60 | 50, 51, 52, 55 | Произведена оплата за поставленные активы, выполненные работы, оказанные услуги |

Учет расчетов по авансам выданным

Организация сначала перечисляет определенную сумму денег – аванс, после этого поставщик в счет этого аванса осуществляет поставку.

Учет в данном случае немного усложнится. Потребуется открыть на сч.60 дополнительный субсчет 2 «Авансы выданные», при этом субсчет 1 будет отражать расчеты с поставщиком в общем случае.

При перечислении аванса его сумма зачисляется в дебет сч.60/2 проводкой Д60/2 К50 (51, 52). После чего поставщик осуществляют поставку, оказывает услуги или выполняет работы. Полученные ценности приходуются в дебет соответствующих счетов проводкой Д10 (41, 08…) К60/1.

Последней проводкой нужно зачесть выданный аванс – Д60/1 К60/2.

Субсчет 2 «Авансы выданные» закрылся, поставщик и покупатель друг другу ничего не должны.

Проводки по учету авансов выданных:

| Дебет | Кредит | Наименование операции |

| 60/2 | 50, 51, 52 | Поставщику выдан аванс |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60/1 | Получены товарно-материальные ценности, учтены оказанные услуги и выполненные работы |

| 60/1 | 60/2 | Зачет ранее выданного аванса |

Учет векселей выданных

Еще один возможный способ оплатить услуги поставщика – это выдать ему вексель, по которому организация обязуется оплатить задолженность в обозначенный в векселе срок.

Выданные векселя также учитываются на отдельном третьем субсчете сч.60 – «Векселя выданные».

Выданные векселя отражаются в бухучете с помощью проводки Д60/1 К60/3. Погашение задолженности по выданному векселю отражается проводкой Д60/3 К51.

Проводки по учету векселей выданных:

| Дебет | Кредит | Наименование операции |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60/1 | Получены товарно-материальные ценности, учтены оказанные услуги и выполненные работы |

| 60/1 | 60/3 | В счет погашения задолженности за товар выдан вексель |

| 60/3 | 51 | В установленный срок вексель погашен |

Далее будем разбираться с покупателями и счетом 62, читайте об этом здесь.

buhs0.ru

Счет 60 в бухгалтерском учете |

За полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги производят расчеты с поставщиками и подрядчиками и отражают эти операции по счету 60. Неотфактуренные поставки (документы за ТМЦ не поступили от поставщиков) тоже отражают на счете 60, как и излишки ТМЦ, выявленные при приемке.

Кроме того, на счете 60 в бухгалтерском учете показывают операции с субподрядчиками, осуществляющими функции генерального подрядчика при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и др.

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, показывают независимо от времени оплаты.

Счет 60 корреспондируется

Кредит счета 60 в бухгалтерском учете

Счет 60 кредитуют на стоимость принимаемых к учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 Заготовление и приобретение материальных ценностей) или учета соответствующих затрат.

За услуги по доставке материальных ценностей (товаров), а также по переработке материалов счет 60 кредитуют в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете, в синтетическом учете проводки выполняют согласно документам организации, поставляющей товары. Когда счет поставщика акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача, счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 76 Расчеты с разными дебиторами и кредиторами (субсчет 76-2 Расчеты по претензиям). То же самое происходит, если при проверке (после того, как счет был акцептован) обнаружены несоответствие цен договору или арифметические ошибки. За неотфактурованные поставки кредитуют на стоимость поступивших ценностей, определенную в договорах.

Дебет счета 60 в бухгалтерском учете

Счет 60 дебетуют на суммы исполнения обязательств, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитывают обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списывают со счета 60, а учитывают обособленно в аналитическом учете.

Аналитический учет ведут по каждому предъявленному счету, а взаиморасчеты в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить получение данных по следующим разрезам:

- по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по неотфактурованным поставкам;

- авансы выданные;

- по выданным векселям, срок оплаты которых не наступил;

- по просроченным оплатой векселям;

- по полученному коммерческому кредиту и др.

На счете 60 обособленно ведется учет в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухотчетность. Аналитический учет ведут отдельно, при этом необъодимо обеспечить получение необходимой информации по поставщикам разных категорий: с расчетными документами с еще не наступившим сроком оплаты, по неоплаченным в установленный срок расчетным документам, по выданным векселям с не наступившим сроком оплаты, по полученному кредиту и другие.

Счет 60 проводки

— уменьшена задолженность перед ФСС.

В учете при этом делают записи:

— целевое финансирование включено в состав доходов будущих периодов;

— часть финансирования в сумме начисленной амортизации учтена в составе прочих доходов.

— проведена экспертиза качества выполненного ремонта.

Счета 60.01 и 60.02 Расчеты с поставщиками и подрядчиками

Среди субсчетов счета 60 выделяют:

- 60.01 — Расчеты с поставщиками и подрядчиками — для отражения взаиморасчетов с кредиторами;

- 60.02 — Расчеты по выданным авансам — для отражения авансовых платежей поставщикам;

На субсчете 60.01 отражают задолженность партнеров и обобщают информацию о непогашенных долгах со стороны других организаций за отгруженный товар или неоплаченные работы или услуги. Учет ведут в рублях и по каждому должнику отдельно.

На субсчете 60.02 отражают выданные поставщикам или подрядчикам авансы. Например, предприятие закупает товар, но на момент первого платежа отгрузка еще не произошла. В этом случае оплату производят по выписанному счету-фактуре или заключенному договору. Все операции, связанные с выдачей авансовых платежей, должны проходить строго в рублях.

Счет 60 Субсчета 60.03-60.08

Помимо счетов 60.01 и 60.02, открывают и другие субсчета:

- 60.03 Расчеты по неотфактуренным поставкам;

- 60.04 Расчеты по векселям, выданным поставщикам и подрядчикам;

- 60.05 Расчеты сдочерними обществами;

- 60.06 Расчеты с зависимыми обществами;

- 60.08 Расчеты по векселям, выданным прочим контрагентам.

На субсчете 60.03 отражают излишки полученных материальных ценностей, а также их поступление без расчетных документов. Делают запись по кредиту субсчета 60.03 в корреспонденции с дебетом счетов учета ТМЦ по ценам, предусмотренным в договорах. После получения расчетных документов ранее отраженная задолженность сторнируется..

На субсчете 60.04 отражают суммы задолженности контрагентам, обеспеченные выданными организацией простыми векселями или акцептованными коплате векселями-траттами (переводными). Выдача векселя в счет погашения задолженности контрагентам отражают по дебету субсчета 60.01 в корреспонденции с кредитом субсчета 60.04. Получение товаров, работ, услуг от контрагентов отражают в дебете 10 Материалы, 41 Товары и др. в корреспонденции с субсчетом 60.01. Замена денежного обязательства векселем (в соответствии с дополнительным соглашением с поставщиком) отражают по кредиту субсчета 60.04 в корреспонденции с субсчетом 60.01. Оплата векселя отражается по дебету субсчета 60.04 в корреспонденции с кредитом счетов учета денежных средств.

На субсчетах 60-05 и 60-06 отражают расчеты с контрагентами, являющимися по отношению к организации дочерними или зависимыми обществами.

На субсчете 60-08 отражают суммы задолженности прочим контрагентам, обеспеченные выданными организацией простыми векселями или акцептованными к оплате векселями-траттами (переводными).

xn--b1altabgdr.org

Проводки по счету 60 | Современный предприниматель

Бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками» предназначается для формирования данных о произведенных предприятием расчетах с контрагентами по приобретенным ценностям, услугам, выполненным работам. Благодаря системе двойной записи и корреспонденции счета 60, здесь отражаются сведения по акцептованным поставкам и операциям, документы на которые еще отсутствуют (при неотфактурованных сделках). Рассмотрим, в каком порядке ведется учет оприходования имущества или услуг/работ – проводки по сч. 60 вы найдете ниже.

Счет 60 в бухгалтерском учете

Основным регламентирующим документом с перечнем счетов организаций является План счетов по приказу № 94н от 31.10.00 г. В соответствии с указанным нормативно-правовым актом бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками» используется в целях свода данных по поставкам за:

- Приобретенные ТМЦ, услуги, работы, включая коммунальные, связи, а также акцептованные банком.

- Поступившие в организацию ТМЦ, работы и/или услуги, документы на которые от поставщиков на момент поступления не получены – неотфактурованные сделки.

- Образовавшиеся во время приемки излишки ТМЦ.

- Услуги по доставке ТМЦ, включая переборы/недоборы тарифа/фрахта.

- Подрядные работы по договорам в строительстве, в области НИОКР и технологических работ.

Синтетический 60 счет в бухгалтерии позволяет обобщить информацию по всем закупкам за нужный период, а ]]>аналитический учет]]> по организациям, документам и видам поступивших ТМЦ/работ/услуг осуществляется с целью формирования детальной картины по взаиморасчетам и источникам поступления ТМЦ в компанию.

Счет 60 – активный или пассивный?

Финансовый анализ счета 60 позволяет увидеть, что это активно-пассивный счет. Таким образом, остаток на начало/конец периода может формироваться как по кредиту, так и по дебету. Дебетовое начальное сальдо показывает совокупный размер долга (обязательств) поставщиков/подрядчиков перед организацией. Кредитовое начальное сальдо означает величину долга организации перед контрагентами. Дебет 60 счета показывает, сколько денег за интересуемый промежуток времени перечислено по договорам поставки/подряда/работ, включая суммы предоплаты. Соответственно, кредит 60 счета показывает, на какой объем приобретено ТМЦ, работ или услуг. Аналогичным образом формируются и конечные остатки.

Обратите внимание! При отражении сведений на сч. 60 «Расчеты с поставщиками» применяется метод начисления, то есть все хозяйственные операции проводятся независимо от факта оплаты – по поступлению ценностей, работ или услуг.

60 счет – субсчета

- Счет 60.01 – предназначен для формирования расчетов с контрагентами (поставщиками и/или подрядчиками).

- Счет 60.02 – служит для формирования данных по перечисленным авансам.

- Счет 60.03 – используется для отражения сведений по векселям.

- Счета 60.21, 60.31 – аналоги счета 60.01 для расчетов в валюте/у.е.

- Счета 60.22, 60.32 – аналоги счета 60.02 для расчетов в валюте/у.е.

Корреспонденция счета 60

Бухгалтерская характеристика счета 60 показывает, что такой счет может иметь как кредиторский остаток, так и дебиторский в зависимости от текущего состояния взаиморасчетов. Исходя из сказанного, кредит счета 60 увеличивается при принятии организацией на учет материалов, сырья, топлива, основных средств, товаров, оборудования, а также различных услуг и работ. Корреспонденция выполняется (согласно документации от контрагентов) со счетами учета объектов.

А что отражается по дебету 60 счета? Это суммы исполнения оговоренных договорными условиями обязательств. То есть оплата полученных от поставщиков/подрядчиков счетов, включая перечисленную предоплату. Аналитическая карточка счета 60 позволяет получить точную информацию о состоянии взаиморасчетов, включая просроченные долги.

Типовые основные проводки по счету 60

- Д 60 К 50, 51, 52 – перечислена оплату поставщику по договору (из кассы, с расчетного рублевого счета, с валютного счета).

- Д счет 60.1 К 62 – отражено проведение взаиморасчета.

- Д 60 К 66, 67 – отражено переоформление задолженности в заем (краткосрочный/долгосрочный).

- Д 60 К 91 – отнесена на прочие доходы просроченная дебиторка.

- Д 07, 08, 10, 41 К 60 – оприходованы поступившие в компанию ценности (оборудование, внеоборотные активы, материалы, товары).

- Д 19 К 60 – выделен в поставке НДС.

- Д 20, 25, 26 К 60 – отражены выполненные работы, услуги в себестоимости изделий, общепроизводственных (общехозяйственных) расходах.

- Д 50, 51, 52 К 60 – оприходованы излишне перечисленные средства от поставщика.

- Д 94 К 60 – отражена недостача во время приемки ТМЦ.

Обратите внимание! Регулярная инвентаризация счета 60 должна проводиться перед составлением годовых отчетов по Приказу № 34н (п. 27).

spmag.ru

Счет 60 Расчеты с поставщиками и подрядчиками — проводки в программе 1С 8.3

На счете 60 «Расчеты с поставщиками» плана счетов бухгалтерского учета собирается информация о расчетах с поставщиками (долги поставщиков или наши долги поставщикам). А именно по данному счету можно узнать сколько мы должны конкретному поставщику или сколько конкретный поставщик должен нашей организации.

Если нам надо узнать всю информацию о поставщике (сколько мы ему должны, сколько он должен нам, какие объемы денежных средств проходили через поставщика), то смело изучаем счет 60 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 08, 10, 19, 20, 25, 26, 41 — Кредит 60)

Корреспондирующие счета по кредиту (Дебет 60 — Кредит 50, 51, 52)

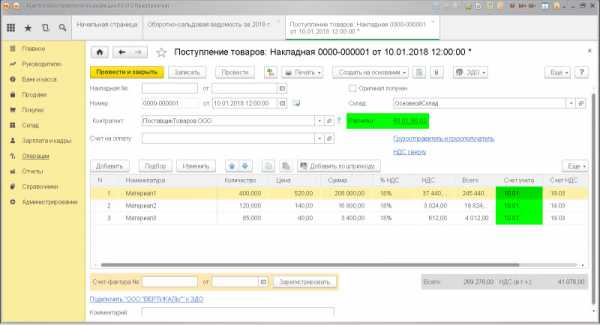

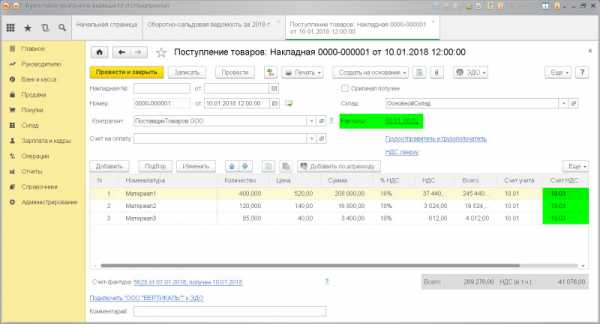

ПРИХОДУЕМ материалы от поставщика

Проводка: Д.10 «Материалы» — К.60 «Расчеты с поставщиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении материалов (счет 10) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед поставщиком (счет 60) материалов.

Сумма: сумма, указана в док.Торг-12 (накладная).

Дата проводки: дата фактического поступления материалов.

Документ 1С 8.3: док.»Поступление товаров».

ПРИХОДУЕМ входящий НДС от поставщика

Проводка: Д.19 «НДС по приобретенным ценностям» — К.60 «Расчеты с поставщиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении входящего НДС (счет 19) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед поставщиком (счет 60) материалов.

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док.»Поступление товаров».

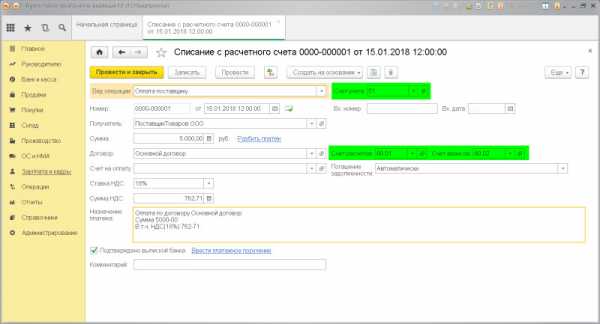

ОПЛАТА поставщику

Проводка: Д.60 «Расчеты с поставщиками» — К.51 «Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» об уменьшении долга перед поставщиком (счет 60) и проводкой мы зафиксировали «информацию» о расходовании денежных средств со счета (счет 51).

Сумма: сумма в док.»Выписка по счету» .

Дата проводки: дата расходования денежных средств.

Документ 1С 8.3: док.»Списание с расчетного счета».

www.finbuh1c.ru