строка учета и порядок отражения

При ведении бухгалтерского учета у специалистов возникает ряд вопросов, связанных со структурой, характерной для предприятий. В частности в рамках темы текущих обязательств интересуются, какая это строка в балансе.

Основные понятия

Каждое юридическое лицо не зависимо от рода деятельности имеет обязательства. Подразделять их принято на долгосрочные и краткосрочные (или текущие). Из названия уже понятно, что деление осуществляется по временному признаку.

Текущие обязательства – это тот долг, который компании необходимо погасить в течение ближайшего года. Ликвидация их осуществляется за счет текущих ресурсов, к которым относят:

- Дивиденды, предназначенные к выплате.

- Налоговые платежи.

- Векселя, которые относятся к краткосрочным.

- Доходы, полученные в качестве предоплаты, но не отработанные и пр.

Текущие ресурсы имеют главное отличие от долгосрочных в том, что теоретически предприятие могло бы использовать их для осуществления повседневной деятельности. Еще одним их отличительным признаком является то, что их переводят в денежный эквивалент и расходуют в короткий срок. Чаще всего – это календарный год. Если погашение их откладывают, то они переходят в категорию долгосрочных. При этом на общую сумму будет начисляться неустойка.

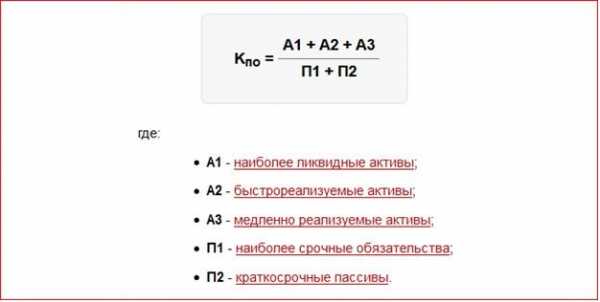

Оценка текущих обязательств необходима при осуществлении анализа ликвидности предприятия, что может быть важно как для внутренних пользователей, так и для внешних. Например, чтобы оценить коэффициент покрытия обязательств используется следующая формула:

Это общая формула, а расчет активов и пассивов производится так:

По новому балансу это будет выглядеть следующим образом:

Состав обязательств

Обязательства можно разделить следующим образом:

- Связанные с проведением текущих операций. Сюда входят налоговые выплаты, авансы и заработная плата сотрудникам, платежи по аренде, расчеты за поставленные по договору материалы и товары.

- Обязательства, подлежащие ликвидации в течение года после составления финансовой отчетности. Это могут быть долгосрочные обязательства, которые должны быть погашены в течение ближайшего времени.

- Обязательства, которые должны быть погашены в течение года после составления бухгалтерского баланса. Сюда включается выплата компенсаций за неиспользованный отпуск, бонусов и пр.

К самым распространенным видам относят следующие:

- Кредиторская задолженность – это сумма, которую должник обязан внести в качестве оплаты за поставленный товар или полученную услугу, которые необходимы для функционирования предприятия. Размер ее оговаривается условиями договора.

- Краткосрочные векселя – это счета за поставленные товары и услуги, которые приобретались не для проведения основной деятельности организации.

- Доля долгосрочной задолженности, которую надлежит погасить в ближайший отчетный период.

- Начисленные платежи. Они включают в себя выплаты по кредитам в пользу банка и заработную плату сотрудников.

- Денежные выплаты, которые организация осуществляет по требованию кредитора.

- Авансовый платеж в счет будущей сделки. Сюда же относятся и депозиты.

- Полученная предоплата за будущую поставку товара или за оказание услуги.

- Налоговые удержания в федеральные и местные бюджеты.

- Задолженность по отпускам сотрудников (так называемые, оценочные обязательства). Ее возникновение становится следствием нежелания работников уходить в отпуск в отчетный период.

- Дивиденды, которые должны быть рассчитаны для всех владельцев акций и облигаций предприятия.

К текущим обязательствам относятся долги, которые следует погасить в ближайшее время

Как отразить в балансе

Рассмотрим, каким образом в балансе расположены текущие обязательства организации. Для этого нужно вспомнить, что в бух. учете они относятся к текущим пассивам. Расположение краткосрочных обязательств таково: они находятся в разделе 5 баланса. Сумма обязательств в балансе отразится по строке 1500. В итоге по разделу они пройдут как сумма строк 15 (10, 20, 40, 50, 30) пассива.

Рассмотрим порядок внесения в отчетность по отдельным видам текущих обязательств:

- Краткосрочные кредиты. При их отражении нужно зафиксировать только основную сумму без начисленной неустойки.

- Долгосрочные обязательства. Показывается только сумма текущего погашения.

- Краткосрочные векселя (которые организация отдает в качестве средства платежа по будущим услугам). Отражается общая сумма долга. Если предусматривается выплата процентов, то в баланс их не вносят.

- Кредиторская задолженность. Также фиксируется основная сумма долга за поставленный товар или услугу.

- Полученные авансовые платежи. Должны быть отражены все суммы предоплат за поставку в будущем товаров и услуг.

- Бюджетные вычеты. Здесь должно быть представлено кредитовое сальдо по соответствующим субсчетам (все без исключения сборы в пользу бюджета).

- Страховые вычеты. Необходимо отразить все суммы, идущие во внебюджетные фонды в виде кредитового сальдо по нужным субсчетам.

- Расчеты с участниками. Здесь следует отразить задолженность перед учредителями, держателями акций. Это будет сумма начисленных дивидендов.

- Внутренние расчеты. Здесь находят отражение суммы по операциям с дочерними, совместными предприятиями.

- Прочие краткосрочные пассивы (это суммы, которые невозможно соотнести с перечисленными статьями). Они отражаются как кредитовое сальдо по счету 372.

В зависимости от вида, правила внесения в баланс могут отличаться

При составлении отчетности необходимо учитывать, что если дебиторскую задолженность перевели из долгосрочной в краткосрочную, то теперь ее уже следует провести по строке 240 (а не 230, как ранее). Она предназначена для отражения кредитового сальдо по сч. 69. По строке 140 необходимо провести сумму остатков по сч. 58 и 55 (субсчет 3, который относится к долгосрочным вложениям).

Учет текущих обязательств претерпевает периодические изменения. 2018 г. не стал исключением. Поэтому бухгалтерам и экономистам необходимо досконально отслеживать редактирование нормативов.

О прекращении обязательств пойдет речь в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Заказать обратный звонок

Все ещё остались вопросы?

Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

moydolg.com

Обязательства организации в бухгалтерском балансе

Пассивная часть баланса представлена такими элементами как собственный капитал и обязательства предприятия на дату формирования бухгалтерского баланса. И собственный капитал и обязательства предприятия представляют источники имущества организации.

Долгосрочные обязательства предприятия в бухгалтерском балансе

Долгосрочные обязательства предприятия в бухгалтерском балансе представлены такими элементами как:

- займы и кредиты организации;

- отложенные налоговые обязательства;

- прочие долгосрочные обязательства.

Все долгосрочные займы и кредиты, которые были предоставлены организации, учитываются на счете бухгалтерского учета 67 «Долгосрочные кредиты и займы» с аналитической разбивкой по их видам. Долгосрочными являются займы или кредиты, срок погашения которых превышает 12 календарных месяцев. Остатки по кредиту данного счета являются показателем в составе долгосрочных обязательств компании по займам и кредитам.

Отложенные налоговые обязательства также представляют собой долгосрочные обязательства организации. Такие обязательства появляются в организации при наличии налоговых постоянных разниц. Данные по таким разницам учитываются на счете 77 «Отложенные налоговые обязательства».

Замечание 1

Если в организации есть другие долгосрочные обязательства, то они учитываются в строке «Прочие долгосрочные обязательства». Например, это может быть задолженность поставщикам за товары, срок погашения которой составляет более одного календарного года.

Краткосрочные обязательства предприятия в бухгалтерском балансе

Все краткосрочные займы и кредиты, которые были предоставлены организации, учитываются на счете бухгалтерского учета 66 «Краткосрочные кредиты и займы» с аналитической разбивкой по их видам. Краткосрочными являются займы или кредиты, срок погашения которых составляет менее 12 календарных месяцев. Остатки по кредиту данного счета являются показателем в составе краткосрочных обязательств компании по займам и кредитам.

Кредиторская задолженность организации, как правило, состоит из нескольких ее видов и учитывается на соответствующих счетах:

- 60 – задолженность поставщикам за полученные товары или продукцию, если такая продукция на дату составления бухгалтерского баланса предприятием была получена, но не оплачена;

- 62 – задолженность покупателям по возвратам товаров, если на дату составления бухгалтерского баланса были предъявлены такие претензии на возврат;

- 70 – задолженность работникам предприятия по выплате заработной платы и иных выплат. Как правило, на конец отчетного периода, в организациях остается невыплаченной часть заработной платы за вторую половину последнего отчетного месяца;

- 68 – задолженность перед бюджетом по различным налогам (налог на добавленную стоимость, налог на прибыль, налог на доходы физических лиц и т.д.). Как правило, организации не уплачивают большую часть налогов «на перед», поэтому на конец отчетного периода появляется такая задолженность;

- 69 – задолженность перед внебюджетными фондами (Пенсионный фонд, Фонд социального страхования и т.д.). Как правило, сумма такой задолженности пропорциональна сумме задолженности по невыплаченной заработной плате.

Также в организации может быть и прочая кредиторская задолженность, которая отражается в строке «Прочие кредиторы».

Информация о задолженности участникам по выплате доходов отражается по кредиту счета 75 «Расчеты с учредителями» в аналитическом разрезе по каждому учредителю.

Замечание 2

Если в компании на балансе есть доходы будущих периодов, то они также отражаются в одноименной строке баланса.

spravochnick.ru

Текущие активы в балансе: строка

Классификацию активов по видам мы рассматривали в нашей отдельной консультации. О текущих активах расскажем в этом материале.

Текущие активы в балансе: строка

Активы в зависимости от срока обращения делятся на оборотные (краткосрочные) и внеоборотные (долгосрочные).

Оборотные или краткосрочные активы часто также называют текущими.

Активы считаются краткосрочными, если срок их обращения не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы считаются долгосрочными (п. 19 ПБУ 4/99).

Действующей формой бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) предусмотрен следующий состав оборотных активов:

| Строка | Вид оборотных активов |

|---|---|

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

По сути текущие активы – это в балансе активы, отнесенные к оборотным. Однако необходимо учитывать, что в составе оборотных активов в балансе отражается и долгосрочная дебиторская задолженность. Данная задолженность входит в итоговый показатель величины текущих активов по балансу, указанных по строке 1200 «Итого по разделу II», хотя и должна быть представлена обособленно в составе оборотных активов (п. 19 ПБУ 4/99).

Таким образом, для исключения величины долгосрочной дебиторки при расчете текущих активов формула определения размера текущих активов (АТ) по балансу может быть представлена в следующем виде:

АТ = ОА — ДЗД,

где ОА – сумма оборотных активов по строке 1200 бухгалтерского баланса;

ДЗД – долгосрочная дебиторская задолженность.

Ликвидность текущих активов

Поскольку активы в бухгалтерском балансе расположены в порядке возрастания ликвидности, именно текущие активы – наиболее ликвидная часть имущества организации.

Используя данные о текущих активах, рассчитывается коэффициент текущей ликвидности (КТЛ). Он характеризует способность организации погашать свои краткосрочные обязательства за счет наиболее ликвидных текущих активов:

КТЛ = АТ / ОТ,

где ОТ – текущие обязательства как сумма строк 1510, 1520 и 1550 бухгалтерского баланса.

glavkniga.ru

текущие пассивы, оборотные средства и другое

Люди, которым уже приходилось составлять бухгалтерский баланс, а также разбираться с его значениями, наверняка видели графу «код». Посредством ее применения, органы статистики обретают возможность систематизации сведений, содержащихся в балансе компаний.

Поэтому при предоставлении отчетностей и прочих бумаг в соответствующие государственные структуры они должны содержать соответствующее кодовое значение, о чем сказано в ст. 18 Закона о бухучете.

Согласно нормам законодательства, в рамках бухгалтерского баланса кодовые показатели строк с 2014 года должны находиться в соответствии со значениями, указанными в приложении 4 Приказа Минфина России №66. Устаревшие показатели и значения уже не используются.

Отличить современные параметры от старых не так уж сложно, сделать это проще всего по количеству цифр. В современных документах используются четырехзначные символы, в то время как в устаревших бумагах речь идет только о трех цифрах.

Содержание статьи

Коды и расшифровки

Балансовый документ включает в себя 5 основных разделов. Рассмотрим их наименования и содержание.

Раздел 1 – Активы вне оборота

Раздел 1 — направление, включающее сведения о том, какими активами, имеющими низкую степень ликвидности, владеет организация. Традиционно к ним можно отнести оборудование, здания, помещения, нематериальную активную часть и прочие элементы.

Основа раздела – 7 строчек, начиная нематериальными активами (1110) и заканчивая прочими элементами (1170). Помимо этого, в рамках данной части содержатся строчки с результатами исследовательских работ (1120), основными средствами (1130), доходными инвестициями (1140), налоговыми активами (1160).

Последняя строчка (1100) подводит итоги всех предыдущих направлений и элементов.

Раздел 2 – Активы в обороте

Раздел 2 — группа ресурсов, которые являются наиболее высоколиквидными. К их числу можно приписать товарные позиции, задолженность со стороны дебиторов, денежные средства в кассе, на счетах организации и т. д.

Рассматривая более подробное описание документа, стоит обратить внимание на запасы, отраженные в стр. 1210, НДС (1220), задолженность по суммам, которые должны внести дебиторы (1230), вложения финансов (1240), денежные ресурсы (1250) и прочее.

Раздел 3 – Капитал

В разделе 3 отображаются сведения, связанные с капиталом предприятия и резервной частью, на которую оно может рассчитывать. Эта часть содержит 6 основных направлений и одну итоговую строку.

К числу строк следует отнести складочные капитальные ресурсы (1310), собственные ценные бумаги, преимущественно акции, выкуп которых произошел у акционеров (1320), переоценку активов вне оборота (1340), добавочные средства, не подлежащие переоценке (1350), резервный фондовый капитал (1360), непокрытая убыточная часть (1370).

Раздел 4 – Финансовые обязательства долгосрочного характера

В раздел 4 можно отнести различные долги организации, которыми она владеет на перспективу. Если рассматривать и изучать эту часть балансового документа подробно, можно выделить следующие направления: заемные ресурсы (1410), отложенные обязательства по сборам и взносам в государственную казну (1420), резервы, созданные в рамках условных обязательств (1430), прочие долги (1450). И, наконец, итоговая строка, представленная суммой всех заполненных граф (1460).

Раздел 5 – Обязательства краткосрочного характера

Назначение кодовых значений и нумераций в разделе 5 происходит по тому же принципу. Всего есть 5 основных направлений и одно итоговое.

В строке 1510 происходит отражение заемных средств, в 1520 можно получить сведения о данных по кредиторской задолженности. В рамках стр. 1530 есть возможность обзаведения данными по доходным поступлениям будущих периодов.

Резервы предстоящих расходных направлений фигурируют в графе 1540, а прочие обязательства указаны в 1550.

Традиционно кодовые значения требуются с той целью, чтобы органы и структуры официальной статистики обретали возможность объединения сведений, изложенных в разнотипных балансовых данных, в единое целое.

Но если составление бумаги осуществляется за квартал или другой, более маленький отчетный период, заполнение строк необязательно, т. к. они не включают в себя какие-либо функциональные особенности.

Кодировка нужна только в рамках тех практических ситуаций, когда происходит последующее предоставление документов в органы.

Активы баланса

Активы – средства и ресурсы, применяемые в целях увеличения прибыли предприятия. К ним относятся доходы, прибыли, поступления, инвестиции. Рассмотрим расшифровку активной части вместе с порядком расчета сумм.

- 1110 – НМА. В рамках отражения используются счета 04, 05.

- 1130. Вложения в активы, не участвующие в товарном обороте. Используется счет 08 (по дебету) и 05 (по кредиту).

- 1140. Поисковые ресурсы материального характера. Имеет непосредственное отношение к счету 08, 02, которые применяются в процессе оформления бухгалтерских операций.

- 1150. Речь идет об основных средствах, которые используются в проводках со счетами 01, 02.

- 1160. Многочисленные инвестиционные вложения, отражающиеся в счетах 03, 02.

- 1170. Финансовые вклады, строка является корреспондирующей с 58, 55 (3), 59, 73 (1).

- 1180. Речь идет об отложенных активах налогового характера. В частности, их детальное отражение осуществляется по счету 09 (дебетовое направление).

- 1190. Прочие активы, пребывающие вне оборотных операций. Счета, используемые в проводках – 07, 08, 97.

- 1210. Запасы — различные материальные, продуктовые, ресурсные резервы. В процессе оформления операций используются счета 10, 11, 14-16, 20, 21, 23, 28, 29, 41-45, 97.

- 1220. Налоги на добавленную стоимость. Это направление подразумевает использование в проводках счета 19.

- 1230. Задолженность со стороны дебиторов. В рамках составления документов применяются следующие счета: 62, 63, 68, 69, 70, 71, 73, 75, 76.

- 1240. Финансовые инвестиции. Исключение в данной ситуации составляют эквиваленты денежного характера. Счета, применяемые в ходе отражения операций – 58, 55, 59, 73.

- 1250. Различные финансовые ресурсы и их базовые эквиваленты. В рамках строки фигурирует большое количество счетов. Основные из них – 50, 51, 52, 55, 57.

- 1260. Прочие активы, принимающие участие в оборотных операциях. Это счет 50-3, 94.

В общем, активных направлений обычно меньше, чем пассивных, зато их цель – приумножение капитала и прибыли организации.

Пассивы баланса

Пассивная часть традиционно представлена средствами, которые представляют расходы.

- 1310. Капитал складочного типа. В процессе создания проводок принято использовать счет 80.

- 1320. Собственные акции. Они выкупаются у держателей. Для исчисления долей применяется счет 81.

- 1340. Переоценка активов, не принимающих непосредственного участия в оборотных сделках. Используется счет 83.

- 1350. Операции осуществляются в рамках счета 83. В них производится отражение добавочного капитала.

- 1360. Это резервный капитал и счет 82. Исчисление осуществляется по кредиту.

- 1370. Речь идет о прибыльных поступлениях и убыточных сделках. Так, соответственно, используется счет 99 и 84.

- 1410. Заемный капитал и счет 67, связанный с расчетными мероприятиями по долгосрочным обязательствам.

- 1420. Отложенные обязательства по сборам и взносам, счет 77.

- 1430. Оценочные обязательства и взносы, исчисление по счету 96.

- 1450. Другие обязательства. В процессе их определения на практике бухучета используются счета 60, 62, 68, 69, 76, 86.

- 1510. Заемные капитальные ресурсы. В процессе расчетов используется счет 66, 67.

- 1520. Задолженность перед кредиторами. Множество счетов, основные и часто применяемые – 60, 69, 71, 75, 76.

- 1530. Расходы будущих периодов. По кредиту используется счет 98.

- 1540. В данном случае речь идет об обязательствах оценочного характера. Счет 96.

- 1550. Прочие долги и займы. Счет 86.

Пассивная часть также велика и обширна. Цель предприятия – держать активы и пассивы в балансе в целях минимизации потерь и максимизации прибыли.

Отдельные показатели по строкам

Чтобы иметь о бухгалтерском балансе более подробное представление, стоит обратить внимание на его отдельные параметры и показатели.

Текущие пассивы

Текущие пассивы – величина, образующаяся в ходе заемного капитала за минусом долгосрочных обязательств. К данной категории относятся следующие экономические подгруппы:

- краткосрочные ссуды;

- задолженности перед кредиторами;

- полученные авансы;

- дивиденды, которые предстоит уплатить;

- арендные выплаты

Если вести речь об управленческой деятельности в отношении данной бухгалтерской части, то можно отметить, что она включает в себя:

- процессы, связанные с превращением потребностей в отрицательные величины;

- явления, позволяющие ускорить оборачиваемость оборотных активов, принадлежащих организации;

- подбор типа политики, который подходит для предприятия наилучшим образом и связан с управлением текущими активами и пассивами.

Это направление подразумевает большое количество коммерческой работы и приложение множества усилий.

Оборотные активы

Оборотные – это средства, служба и погашение которых осуществляется на протяжении одного года или в рамках единого операционного цикла компании (в случае превышения им 12-ти месяцев).

Большая доля подобных средств эксплуатируется одномоментно в процессе их отпуска в производственный процесс. Отражение происходит в рамках строки бухгалтерского баланса 1260.

Прочие оборотные активы

В графу «Прочие оборотные активы» происходит вписывание сумм, которые не успели найти отражение в прежних строчках документации. В первую очередь, речь идет о тех активах, которые несущественны для того, чтобы быть отраженными в отдельной строчке.

Строка 1240

Строка 1240 — финансовые вложения в различные проекты, которые принесут прибыль в долгосрочной перспективе. Здесь происходит отражение информации о финансовых вложениях организации, срок «отработки» которых не превышает года.

НДС по приобретенным ценностям

Данное направление предназначается для того, чтобы обобщить материалы об уплаченных суммах в казну государства в отношении приобретенных товарных ценностей, работ, услуг.

Сумма определяется путем простых бухгалтерских расчетов, осуществляемых компетентными специалистами.

Резервы предстоящих расходов

Резервы предстоящих расходов — часть капитала фирмы, которая создана для выравнивания и регулирования затратных направлений.

Предназначение – обобщение материалов о состоянии и движении сумм, которые зарезервированы для равномерного включения затрат на производство и прочих расходов на продажу.

Строка 1510

Строка 1510 – краткосрочные заемные средства, т. е. текущие пассивы организации. Их период действия составляет не более 12-ти месячного периода. Если их не погасить своевременно, они переходят в среднесрочные и долгосрочные обязательства.

Строка 1300

Строка 1300 — общая величина капитала предприятия, является итоговой по третьему разделу и характеризует суммы заемных и собственных средств в краткосрочной и долгосрочной перспективе.

Строка 1310

Строка 1310 — данные об уставном капитале, формирующемся в процессе создания организации.

Таким образом, отражение строк в бухгалтерском балансе должно быть последовательным и грамотным. Коды необходимо записывать только при предоставлении документа в государственные контролирующие органы.

Если отчет формируется за 30 или 90 дней (месяц или квартал соответственно), предоставление этих данных не является обязательной мерой.

О том, как составляется бухгалтерский баланс в 1С, можно узнать из данной инструкции.

znaybiz.ru

Долгосрочные кредиты и займы в балансе строка

Порядок заполнения раздела IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА бухгалтерского баланса

⇐ Предыдущая12345678Следующая ⇒

Раздел 4 относится к пассиву бухгалтерского баланса и содержит цифровые показатели, характеризующие долгосрочные (свыше 12 месяцев) обязательства организации, а именно:

- Заемные средства.

- Отложенные налоговые обязательства.

- Оценочные обязательства.

- Прочие обязательства.

Заемные средства (строка 1410) – указывается сумма заемных средств организации (кредитов и займов, в том числе – вексельных и облигационных), привлеченных на долгосрочной основе, на конец отчетного периода, отражаемых на счете 67 «Расчеты по долгосрочным кредитам и займам».

В соответствии с п.2 ПБУ 15/2008 «Учет расходов по займам и кредитам», основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре.

В соответствии со ст. 807 ч.2 Гражданского кодекса, договор займа считается заключенным с момента передачи денег или других вещей.

Таким образом, в соответствии с действующим законодательством, в составе кредиторской задолженности следует отражать лишь суммы займа, которые были фактически получены заемщиком.

Иначе дело обстоит с заемными средствами в виде кредитов.

В соответствии со ст. 819 ч.2 Гражданского кодекса, по кредитному договору банк (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором.

Если в договоре не предусмотрено иное, то в соответствии со ст. 821 ГК РФ, кредитор вправе отказаться от предоставления кредита только в двух случаях.

1. При наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок. В случае возникновения судебных споров, кредитор должен подтвердить обоснованность отказа.

2. В случае не целевого использования кредита заемщиком, если в соответствии с договором за ним закреплена такая обязанность.

Заемщик не вправе понудить кредитора исполнить его обязательство по выдаче кредита. Однако, если отказ кредитора необоснован, заемщик может требовать возмещения убытков, связанных с нарушением кредитором своего обязательства.

Эта позиция подтверждается судебной практикой. Например, Постановление ФАС Московского округа от 25.03.2011г. №КГ-А40/1415-11.

Такой же подход описывается и в Информационном письме ВАС РФ от 13.11.2011г. Требование заёмщика о взыскании с банка убытков, причинённых нарушением обязательства по выдаче кредита, могут быть удовлетворены судом, если сумма кредита не была выдана в установленный договором срок и отсутствуют обстоятельства, указанные в пункте 1 статьи 821 ГК РФ (п.11 Информационного письма).

Если же в договоре указаны условия, по которым банк вправе не предоставлять кредит, то наступление этих условий и будет являться достаточным основанием в отказе от предоставления денежных средств.

Таким образом, в соответствии с положениями Гражданского кодекса, в отчетности следует отражать сумму обязательства в следующих размерах:

- При получении займа, в размере фактически полученных денежных средств.

- При получении кредита, в размере суммы, указанной в договоре, уделяя особое внимание условиям кредитного договора.

Этот же подход мы рекомендуем применять при раскрытии в пояснительной записке к годовой бухгалтерской отчетности информации о суммах займов (кредитов), недополученных по сравнению с условиями договоров займа (кредита) в соответствии с п.18 ПБУ 15/2008:

- При «недополучении» средств по договору займа, в пояснительной записке ничего не указывать, т.к. в соответствии с ГК РФ займодавец не является должником заемщика по договору займа.

- При «недополучении» кредита, в пояснительной записке указать размер «недополученной» суммы, по сравнению с суммой, указанной в договоре, уделяя особое внимание условиям кредитного договора.

В соответствии с п.73 ПБУ по ведению бухгалтерского учета, задолженность по полученным займам и кредитам показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

Обратите внимание:Суммы задолженности по процентам с долгосрочных заемных обязательств, которые по условиям договора подлежат оплате в срок, не превышающий 12 месяцев, отражаются в составе краткосрочныхзаемных средств. Суммы задолженности по процентам, срок уплаты которых превышает 12 месяцев, отражаются в составе долгосрочных заемных средств.

Отложенные налоговые обязательства (строка 1420)– указывается сумма отложенных налоговых обязательств (ОНО) на конец отчетного периода.

При появлении налогооблагаемыхвременных разниц возникает отложенное налоговое обязательство(далее – ОНО). Это сумма отложенного налога, которая в будущем будет увеличивать сумму налога на прибыль «к уплате».

В соответствии с п.8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах.

Согласно п. 15 ПБУ 18/02 ОНО отражаются в бухгалтерском учете с учетом всех налогооблагаемых разниц и признаются в том отчетном периоде, в котором возникают эти налогооблагаемые временные разницы.

Увеличение ОНО в отчетном периоде происходит с увеличением налогооблагаемых временных разниц.

Соответственно, уменьшение ОНО происходит с уменьшением или полным погашением налогооблагаемых временных разниц.

ОНО = налогооблагаемая временная разница * ставка налога на прибыль.

ОНО отражаются в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства» по видам обязательств. Бухгалтерские проводки:

- при возникновении ОНО – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 77 «Отложенные налоговые обязательства»;

- при уменьшении ОНО – Дт 77 «Отложенные налоговые обязательства» Кт 68.4.2 «Расчеты по налогу на прибыль».

Обратите внимание:В случае, если Налоговым кодексом предусмотрены разные ставки налога на прибыль по отдельным видам доходов, то при оценке ОНО ставка налога на прибыль должна соответствовать тому виду дохода, который ведет к уменьшению или полному погашению налогооблагаемой временной разницы в следующем за отчетным или последующих отчетных периодах (п. 15 ПБУ 18/02).

При выбытии актива или обязательства, по которому были начислены ОНО, происходит списание на счета прибылей и убытков той суммы ОНО, которая не будет увеличивать налогооблагаемую прибыль согласно НК РФ.

Оценочные обязательства (строка 1430)– указывается сумма долгосрочных оценочных обязательств на конец отчетного периода, учитываемых на счете 96 «Резервы предстоящих расходов».

В соответствии с п. 5 ПБУ 8/2010, оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении нескольких условий.

Условие первое – неизбежность. У организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной деятельности, исполнения которой невозможно избежать (п. 5 ПБУ 8/2010).

Условие второе – расход вероятен.

Уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно (п. 5 ПБУ 8/2010).

Условие третье – сумма возможного расхода может быть обоснованно оценена. Величина оценочного обязательства может быть обоснованно оценена (п. 5 ПБУ 8/2010).

Обратите внимание:в соответствии с п. 2 ПБУ 8/2010, положение не применяется в отношении:

а) договоров, по которым по состоянию на отчетную дату хотя бы одна сторона договора не выполнила полностью своих обязательств, за исключением договоров, неизбежные расходы на исполнение которых превосходят поступления, ожидаемые от их исполнения (далее — заведомо убыточные договоры).

Не является заведомо убыточным договор, исполнение которого может быть прекращено организацией в одностороннем порядке без существенных санкций;

б) резервного капитала, резервов, формируемых из нераспределенной прибыли организации;

в) оценочных резервов;

г) сумм, которые оказывают влияние на величину налога на прибыль организаций, подлежащего уплате в следующем за отчетным или в последующих отчетных периодах, учитываемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Кроме примеров, приведенных в самом ПБУ 8/2010, к оценочным обязательствам на данный момент относятся предстоящие выплаты отпускных и страховых взносов с них.

Обратите внимание:Выбранный метод оценки и расчета всех признаваемых оценочных обязательств, состав и форму расчетов, подтверждающих величину оценочного обязательства, необходимо закрепить в учетной политике организации.

Прочие обязательства (строка 1450) – указывается сумма прочих долгосрочных обязательств организации на конец отчетного периода, не вошедших в предыдущие строки раздела 4 бухгалтерского баланса.

Обратите внимание:Показатели об отдельных активах должны приводиться в бухгалтерской отчетности обособленнов случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности (п.11 ПБУ 4/99).

Рекомендуем закрепить в учетной политике уровень существенности и порядок его расчета.

Итого по разделу IV (строка 1400) – указывается общая сумма долгосрочных обязательств организации на конец отчетного периода.

Строка 1400 = строка 1410 + строка 1420 + строка 1440 + строка 1450.

⇐ Предыдущая12345678Следующая ⇒

Дата добавления: 2016-11-02; просмотров: 163 | Нарушение авторских прав

Похожая информация:

Поиск на сайте:

warmedia.ru

Бух учет. Бухгалтерский баланс. Раздел IV и V Обязательства

Пассив бухгалтерского баланса состоит из собственных и заемных источников имущества. О собственных источниках читайте в предыдущей статье “Баланс. Раздел III Капитал и резервы”. К заемному капиталу организации относятся долгосрочные и краткосрочные обязательства, которые учитываются в IV и V разделах баланса.

Долгосрочные и краткосрочные обязательства

Долгосрочные обязательства – это обязательства организации, подлежащие погашению, более чем через 12 месяцев. Соответственно, краткосрочные обязательства подлежат погашению в течение 12 месяцев.

Долгосрочные обязательства подразделяются на:

Заемные средства – это суммы кредитов и займов организации, а также проценты по ним и дополнительные расходы ( информационные и консультационные услуги, суммы, уплачиваемые за экспертизу договора займа (кредита) и другие расходы, относящиеся к займам и кредитам).

Отложенные налоговые обязательства (ОНО) – это часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Оценочные обязательства — обязательства, предполагаемый срок исполнения которых превышает 12 месяцев.

Прочие обязательства — обязательства организации, срок погашения которых превышает 12 месяцев.

Краткосрочные обязательства подразделяются на:

Заемные средства – отражаются краткосрочные займы, кредиты, проценты по ним и связанные с ними расходы.

Кредиторская задолженность — отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев.

Доходы будущих периодов – это доходы, полученные в отчетном периоде, но относятся они к следующим отчетным периодам. К таким доходам относятся:

- суммы бюджетных средств на финансирование капитальных расходов;

- суммы бюджетных средств на финансирование текущих расходов;

- разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества.

Оценочные обязательства — отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев.

Прочие обязательства – это обязательства организации, срок погашения которых не превышает 12 месяцев. К ним относятся:

целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче им построенного объекта в течение 12 месяцев после отчетной даты;

суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению к уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса;

фонды специального назначения на финансирование текущих расходов.

Бизнес и учет

predprin.ru

Собственный капитал в балансе: строка

Под собственным капиталом организации понимается совокупность имеющихся у компании средств. А точнее, средств, принадлежащих участникам организации. А как по данным бухгалтерского баланса определяется величина собственного капитала организации?

Как определить величину собственного капитала?

По данным бухгалтерского баланса величине собственного капитала организации соответствует сальдо строки 1300 «Итого по разделу III», т. е. итоговая сумма по разделу III «Капитал и резервы» бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н, п. 66 Приказа Минфина от 29.07.1998 № 34н).

Напомним, что сальдо капитала и резервов в бухгалтерском балансе определяется так:

строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»

—

строка 1320 «Собственные акции, выкупленные у акционеров»

+

строка 1340 «Переоценка внеоборотных активов»

+

строка 1350 «Добавочный капитал (без переоценки)»

+

строка 1360 «Резервный капитал»

+

строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Именно за счет собственного капитала организации производится выплата дивидендов участникам. И при прекращении деятельности организации размер ее собственного капитала будет показывать величину средств, которая подлежит распределению между участниками. Однако необходимо понимать, что собственный капитал может быть и отрицательным. Это возможно в случае, когда организация работает с убытком и его накопленная величина превышает сумму других элементов собственного капитала (уставного, добавочного, резервного капитала).

Подробнее о бухгалтерском учете собственного капитала организации мы рассказывали в отдельной консультации.

Обращаем внимание, что если расчет собственного капитала производится для определения предельного размера процентов, учитываемых в расходах по контролируемой задолженности, то величина собственного капитала будет равна сумме сальдо строки 1300 и задолженности по налогам и сборам (п. 4 ст. 269 НК РФ).

Подробнее о применении показателя собственного капитала при определении учитываемых в расходах процентов по контролируемой задолженности мы рассказывали здесь.

glavkniga.ru