распределение сотрудников при совмещении нескольких видов деятельности — СКБ Контур

Значение физического показателя играет определяющую роль при расчете вмененного налога. Физический показатель характеризует размер вашего бизнеса, в зависимости от вида деятельности используются разные показатели. Например, в розничной торговле — это площадь торгового зала, в перевозке пассажиров или грузов — количество посадочных мест или грузовых машин. Физический показатель «количество работников, включая ИП» используется для следующих видов деятельности:

- оказание бытовых услуг

- оказание ветеринарных услуг

- оказание услуг по ремонту, техобслуживанию и мойке автотранспортных средств (автосервисы и автомойки)

- развозная и разносная розничная торговля (лотки и тележки)

- оказание услуг общепита через объекты, не имеющие залов обслуживания посетителей (киоски быстрого питания)

Если вы осуществляете только одну вмененную деятельность из этого списка, то вам достаточно просто посчитать количество работников в каждом месяце квартала и использовать эти данные для расчета налога.

Обратите внимание: физический показатель «количество работников, включая ИП» рассчитывается как средняя численность, то есть это среднесписочная численность всех работников по трудовому договору, а также средняя численность совместителей и работников по договорам ГПХ.

При совмещении нескольких видов деятельности Налоговый кодекс обязывает вести раздельный учет показателей, но как учитывать физические показатели в таком случае, законодательство разъяснений не дает. Возникает также вопрос о распределении административно-управленческого персонала (директор, бухгалтер, кадровый менеджер и др.) и вспомогательного персонала (охранник, грузчик, уборщица и др.). Эти сотрудники напрямую не задействованы в каком-то конкретном направлении деятельности, но имеют отношение к компании в целом. При расчете налога ЕНВД их тоже нужно учитывать.

Так как в Налоговом кодексе конкретных норм не установлено, чиновники выпускают множество писем с разъяснениями по этой проблеме.

Если сотрудники одновременно заняты в нескольких видах деятельности

В своих письмах Минфин подтверждает, что если вы не можете конкретно разделить сотрудников по видам деятельности, то при расчете вмененного налога нужно учитывать общую численность всех занятых лиц. Сотрудники учитываются в полном составе независимо от выручки или отработанного времени. Управленческий и вспомогательный персонал при расчете налога также включается в полном составе.

Пример

Организация имеет салон оптики и занимается розничной торговлей очками, а также оказывает бытовые услуги населению по ремонту очков. Продавцы одновременно обслуживают розничных покупателей и принимают заказы от клиентов на бытовые услуги. В штате компании числятся директор, бухгалтер, 4 продавца и 2 мастера по ремонту очков.

Для расчета вмененного налога по бытовым услугам используется физический показатель — количество работников. Так как сотрудники по видам деятельности не распределены, то при расчете ЕНВД по бытовым услугам следует указать общую численность — 8 человек.

Если сотрудники разделены по видам вмененной деятельности, то управленческий и вспомогательный персонал можно распределять по формуле Минфина.

Минфин выпустил письмо, в котором привел формулу распределения сотрудников управленческого и вспомогательного персонала.

Если вы совмещаете несколько вмененных видов деятельности и остальные сотрудники четко распределены, то управленческий и вспомогательный персонал (УП и ВП) можно учитывать при расчете налога только в размере пропорциональном численности работников.

Сотрудники управленческого и вспомогательного персонала распределяются следующим образом:

Затем для расчета физического показателя ЕНВД к ним прибавляется число сотрудников занятых в данной деятельности, для которой рассчитываем налог, и если число получается дробное, то показатель нужно округлить.

Рассмотрим на том же примере. Организация имеет салон оптики и занимается розничной торговлей очками, а также оказывает бытовые услуги населению по ремонту очков. В штате компании числятся директор, бухгалтер, 4 продавца и 2 мастера по ремонту очков. Только продавцы занимаются исключительно обслуживанием покупателей, а мастера по ремонту очков принимают заявки от населения и производят ремонт.Физический показатель по бытовым услугам организации рассчитывается следующим образом.

Сначала определим численность управленческого персонала, учитываемого в ЕНВД:

2 / 6 * 2 = 0,67

К численности управленческого персонала прибавим число сотрудников, занятых в оказании бытовых услуг:

0,67 + 2 = 2,67

Физический показатель для расчета вмененного налога по бытовым услугам = 3.

kontur.ru

| 1 | 2 | 3 |

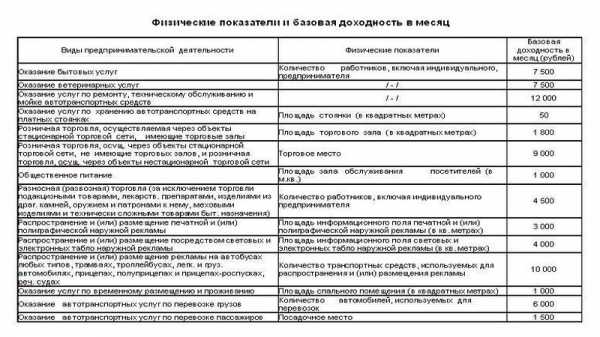

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств | Количество работников, включая индивидуального предпринимателя | 12 000 |

| Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Общая площадь стоянки (в квадратных метрах) | 50 |

| Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 |

| Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1 500 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в квадратных метрах) | 1 800 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров | Количество торговых мест | 9 000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров | Площадь торгового места (в квадратных метрах) | 1 800 |

| Развозная и разносная розничная торговля | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4 500 |

| Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей | Площадь зала обслуживания посетителей (в квадратных метрах) | 1 000 |

| Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (в квадратных метрах) | 3 000 |

| Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (в квадратных метрах) | 4 000 |

| Распространение наружной рекламы с использованием электронных табло | Площадь светоизлучающей поверхности (в квадратных метрах) | 5 000 |

| Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, используемых для размещения рекламы | 10 000 |

| Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (в квадратных метрах) | 1 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания | 6 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров | Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах) | 1 200 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров | Количество переданных во временное владение и (или) в пользование земельных участков | 10 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров | Площадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах) | 1 000 |

glavkniga.ru

Расчет физических показателей для ЕНВД 2015–2016

Физические показатели ЕНВД 2015-2016

Цели применения ЕНВД

ЕНВД и виды деятельности

Физический показатель ЕНВД

Правила расчета отдельных физических показателей

Как узнать значение физического показателя

Цели применения ЕНВД

Сложности в определении дохода по некоторым видам деятельности привели к разработке закона по ЕНВД от 31.07.1998 № 148-ФЗ. Его использование позволило выработать общие правила и ввести с 01.01.2003 в Налоговый кодекс главу 26.3, полностью посвященную ЕНВД.

С 01.01.2006 ЕНВД стал местным налогом. Он взимается на муниципальном, городском уровне.

Налог применяют в тех видах деятельности, где наблюдается большой оборот наличных при сложностях их учета.

При подсчете налога используются такие величины:

- базовая доходность,

- физический показатель,

- коэффициенты К1 и К2.

Перемножение этих показателей дает налогооблагаемую базу. Базовую доходность и коэффициент К1 определяют федеральные власти, физические показатели и коэффициент К2 — местные и региональные.

Значения К1 приведены в статье «Коэффициент-дефлятор ЕНВД К1 на 2014–2015 годы».

ЕНВД и виды деятельности

В гл. 26.3 НК РФ приведен полный перечень видов деятельности, подпадающих под обложение ЕНВД (п. 2 ст. 346.26 НК РФ). Желающим применять ЕНВД нужно встать на учет в ИФНС:

- по месту нахождения фирмы или ИП — при осуществлении розничной торговли без использования стационарных объектов, услуг по перевозке автотранспортом, услуг по размещению рекламы на транспорте;

- по месту осуществления деятельности — при всех прочих видах деятельности.

Дата подачи заявления считается датой постановки на учет.

Дополнительная информация приведена в статье «Как происходит постановка на учет ЕНВД в 2014–2015 годах?».

Для отчетов за 2015 год применяют форму декларации, утвержденную приказом ФНС России от 04.07.2014 № ММВ-7-3/353@). Для периодов 2016 года этот приказ (и, соответственно, форма декларации) применяется в редакции от 22.12.2015. Отчет сдают до 20-го числа следующего за отчетным кварталом месяца.

При заполнении декларации основным фактором, влияющим на величину налогооблагаемой базы, является физический показатель. В зависимости от вида этот показатель учитывает предполагаемое увеличение объемов выручки, в частности, увеличение:

- количества работников,

- площади помещений под торговлю или общественное питание,

- рекламных площадей,

- других показателей.

В случае прекращения деятельности по ЕНВД нужно снять с учета организацию или ИП в течение 5 дней. Тогда не придется сдавать по ЕНВД отчетность и платить лишний налог.

О снятии с учета по вмененке см. статью «Снятие с учета ЕНВД в 2014–2015 годах: условия и сроки».

Физический показатель ЕНВД

Это основной показатель, влияющий на величину налогооблагаемой базы при расчете ЕНВД. Его применяют для определения объема оказываемых услуг. В зависимости от вида деятельности характеристикой физического показателя может быть количество:

- работников,

- торговых мест,

- посадочных мест,

- земельных участков,

- квадратных метров,

- автомобилей,

- торговых автоматов,

- транспортных средств.

Показатель «Работник» используют при оказании:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться- бытовых и ветеринарных услуг;

- при ремонте, техобслуживании автомобилей и их мойке;

- при доставке товаров населению;

- услуг по организации общепита (без зала обслуживания).

Отдельные физические показатели применяют:

- при перевозке грузов — количество автомобилей;

- при перевозке пассажиров — посадочное место;

- при продаже товаров населению с использованием торговых автоматов — количество этих устройств;

- при розничной торговле в киоске, площадь которого не больше 5 м2, — торговое место.

Показатель «Квадратный метр» используют при розничной торговле:

- с использованием торгового зала;

- при его отсутствии — через нестационарную торговую сеть (киоск), площадь которой превышает 5 м2.

Этот показатель применяется также при использовании зала для оказания услуг общепита и при размещении рекламы. Внешнюю рекламу размещают на специальных конструкциях, в том числе:

- со сменой изображения,

- электронных табло.

К рекламным конструкциям относят следующие сооружения: щиты, стенды, электронные табло, строительные сетки. Они располагаются на внешних стенах, крышах и других элементах зданий. Если в рекламе используют меняющиеся изображения, то это не повышает стоимости ЕНВД, потому что площадь рекламного щита при этом не меняется.

При использовании рекламных конструкций физическим показателем является площадь, на которой отображается изображение. Также реклама может размещаться на внешних и внутренних поверхностях транспорта. В этом случае используют показатель «Транспортное средство».

«Квадратный метр» используют в качестве показателя при сдаче помещений для размещения и проживания. Этот же показатель применяют при передаче земельного участка более 10 м2 для размещения торговой точки. И его же используют при подсчете ЕНВД для платных стоянок автомобилей.

Правила расчета отдельных физических показателей

Показатель «Работник»

Наиболее простым для подсчета показателем является «Работник». При его подсчете берут среднюю численность сотрудников, учитывая индивидуальных предпринимателей. Это контролируемый показатель. Если среднее количество работников становится больше 100 человек, то фирма теряет право на применение ЕНВД.

Для учета показателя нужно вести ежедневный учет численности с отражением данных в табеле. Учету подлежат сотрудники, работающие на постоянной и временной основе, совместители.

В случае изменения количества работников меняется и сам показатель. При подсчете ЕНВД за квартал нужно использовать фактически полученное количество работников в каждом месяце.

Показатель «Квадратный метр»

Площадь торговых помещений измеряют в квадратных метрах. Они должны иметь быть не больше 150 м2. По функциональному назначению торговое помещение может быть:

- магазином или павильоном для торговли в розницу,

- объектом общественного питания.

Используемые помещения должны быть функционально оборудованы под требуемый вид деятельности. Для правильного начисления налога нужно предусмотреть выделение подсобных помещений из общей площади. К ним относятся:

- для магазина и павильона — склад, приемочные площадки для сортировки товара и подготовки к продаже, административные помещения;

- для заведения общественного питания — кухня, склад, раздевалка, комната для администрации;

- для кафе, бара или ресторана — кухня, склад, подиум для оркестра, площадка для танцев, проведения музыкальных программ, административное помещение.

Для выделения этих помещений из общей площади надо указать их назначение в правоустанавливающих документах. Лучше всего отделить их перегородками. На плане они должны быть обозначены — тогда такие площади можно исключить из физического показателя и не учитывать при расчете налога. А для этого нужно получить технический паспорт (письмо Минфина от 25.01.2010 № 03-11-06/3/8).

Учет нового физического показателя нужно применять с начала месяца, когда получен техпаспорт. В качестве документов, подтверждающих размер площади, можно также использовать утвержденный арендодателем план помещения, договор аренды со схемой размещения арендатора и другие документы. На их основании определяют размер площади, облагаемой ЕНВД.

Нюансам определения площади на вмененке посвящена статья «Определение торговой площади при ЕНВД в 2014–2015 годах».

Под площадью торгового зала понимают часть магазина, где выложены товары для продажи. В торговом зале обслуживают покупателей и обеспечивают расчет с ними за купленный товар при использовании кассового или товарного чека.

Показатель «Торговый автомат»

Использование этого физического показателя зависит от количества применяемых для продажи товаров автоматов.

Как узнать значение физического показателя

Для того чтобы найти значение физического показателя и К2, нужно набрать в интернете адрес www.rXX.nalog.ru, где XX — номер вашего региона. Здесь можно посмотреть принятые в регионе законы по ЕНВД. Если же у вас возникают трудности, можно просто позвонить в местную ИФНС.

nalog-nalog.ru

| Коды | Виды деятельности | Налогоплательщики | Физические показатели | Базовая доходность |

| 1 | Оказание бытовых услуг | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 7500 |

| 2 | Оказание ветеринарных услуг | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 7500 |

| 3 | Оказание услуг по ремонту, техобслуживанию и мойке автомототранспортных средств | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 12000 |

| 4 | Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Предприниматели и организации | Площадь стоянки (кв. м) | 50 |

| 5 | Оказание автотранспортных услуг по перевозке грузов | Предприниматели и организации | Количество автотранспортных средств, используемых для перевозки грузов | 6000 |

| 6 | Оказание автотранспортных услуг по перевозке пассажиров | Предприниматели и организации | Количество посадочных мест | 1500 |

| 7 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Предприниматели и организации | Площадь торгового зала (кв. м) | 1800 |

| 8 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м | Предприниматели и организации | Количество торговых мест | 9000 |

| 9 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 кв. м | Предприниматели и организации | Площадь торгового места (кв. м) | 1800 |

| 10 | Развозная и разносная розничная торговля | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 4500 |

| 11 | Оказание услуг общепита через объекты организации общепита, имеющие залы обслуживания посетителей | Предприниматели и организации | Площадь зала обслуживания посетителей (кв. м) | 1000 |

| 12 | Оказание услуг общепита через объекты организации общепита, не имеющие залов обслуживания посетителей | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 4500 |

| 13 | Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Предприниматели и организации | Площадь, предназначенная для нанесения изображения (кв. м) | 3000 |

| 14 | Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Предприниматели и организации | Площадь экспонирующей поверхности (кв. м) | 4000 |

| 15 | Распространение наружной рекламы посредством электронных табло | Предприниматели и организации | Площадь светоизлучающей поверхности (кв. м) | 5000 |

| 16 | Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Предприниматели и организации | Количество транспортных средств, используемых для размещения рекламы | 10000 |

| 17 | Оказание услуг по временному размещению и проживанию | Предприниматели и организации | Общая площадь помещения для временного размещения и проживания (кв. м) | 1000 |

| 18 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 кв. м | Предприниматели и организации | Количество торговых мест, объектов нестационарной торговой сети, организации общепита, переданных во временное владение и (или) в пользование | 6000 |

| 19 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 кв. м | Предприниматели и организации | Площадь торговых мест, объектов нестационарной торговой сети, организации общепита, переданных во временное владение и (или) в пользование (кв. м) | 1200 |

| 20 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков площадью, не превышающей 10 кв. м, для размещения объектов стационарной и нестационарной торговой сети, а также организаций общепита | Предприниматели и организации | Количество земельных участков, переданных во временное владение и (или) в пользование | 10000 |

| 21 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков площадью, превышающей 10 кв. м, для размещения объектов стационарной и нестационарной торговой сети, а также организаций общепита | Предприниматели и организации | Площадь земельных участков, переданных во временное владение и (или) в пользование (кв. м) | 1000 |

| 22 | Реализация товаров с использованием торговых автоматов | Предприниматели и организации | Количество торговых автоматов | 4500 |

buhguru.com

Базовая доходность ЕНВД и физические показатели

Специальный режим налогообложения в виде единого налога на вменённый доход применяется для снижения финансовой нагрузки на бизнес. Его применение актуально для небольших организаций, занимающихся законодательно установленными видами деятельности.

Кто может осуществлять деятельность по специальному режиму налогообложения

ЕНВД может успешно применяться бизнес-структурами, ведущими свою деятельность в направлениях, перечень которых определяется региональными актами.

Виды деятельности, осуществляя которые можно пользоваться ЕНВД

Не могут использовать специальный налоговый режим субъекты предпринимательства:

- деятельность которых ведётся в сфере услуг, связанной с организацией общественного питания в государственных заведениях;

- имеющие более ста наёмных работников;

- осуществляющие свою деятельность с привлечением сторонних организаций на правах долевого участия;

- относящиеся к категории крупных налогоплательщиков;

- получающие прибыль с передачи в аренду объектов автозаправочных станций.

Смена системы налогообложения

Для того чтобы сменить режим налогообложения нужны соответствующие основания, которыми могут быть:

- прекращение деятельности, облагаемое единым налогом;

- нарушений законодательных норм, касающихся своевременной подачи отчётности и переводов обязательных платежей;

- отмена системы налогообложения уполномоченными органами непосредственно для типа деятельности, которое является профильным для организации.

Как рассчитать ЕНВД

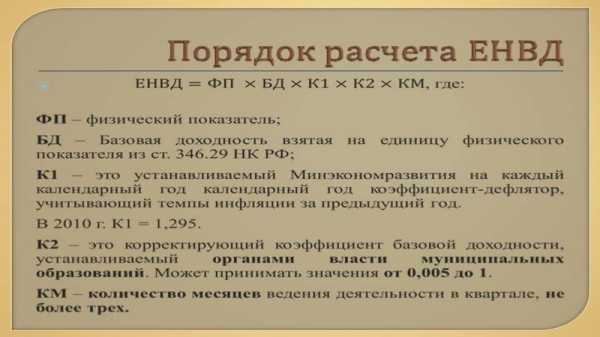

Расчёт базовой доходности для ЕНВД осуществляется по формуле, представленной произведением величин:

- базовой доходности;

- физического показателя;

- коэффициентов;

- законодательно установленной пятнадцатипроцентной ставки.

Формула расчёта величины налога

Из составляющих расчёта видно основное преимущество налогового режима, которое заключается в постоянстве размера налога, на величину которого не влияет полученный доход субъекта предпринимательства.

Если субъект предпринимательства осуществляет деятельность в нескольких направлениях, которые соответствуют требованиям налогового режима, то налог рассчитывается и оплачивается отдельно по каждому виду активности.

Оплата ЕНВД руководителем бизнеса не освобождает его от внесения в бюджет других обязательных платежей. Исключением являются налог на имущество, на прибыль и НДС. Начисленный налог может быть уменьшен за счёт страховых взносов.

Параметры, применяемые в расчёте величины налога

Все параметры, применяемые в расчётах размера налога являются табличными значениями, которые определяются Налоговым Кодексом Российской Федерации или нормативными актами, утверждёнными региональными властями.

Что такое базовая доходность при ЕНВД

Базовая доходность — это критерий, являющийся основой расчётных операций по определению величины налога. Его значение интерпретируется к единице физического показателя в денежном измерении критерия прибыли, которую субъект предпринимательской деятельности может получить, реализуя собственные бизнес — идеи при определённых обстоятельствах.

Базовая доходность при расчёте ЕНВД определяется нормативно-правовыми актами в зависимости от направления деятельности. Она определяет условную месячную прибыль. При расчёте величины налога критерий остаётся неизменным.

Физический показатель

Физический показатель определяет общую характеристику предмета предпринимательской активности. На протяжении налогового периода, он может быть изменён. Основными его критериями являются:

- количество наёмных работников;

- наличие транспортных средств;

- площадь помещения;

- характеристики торгового места;

- объём выпускаемой продукции.

Корректирующие коэффициенты

При расчёте величины налога учитываются два коэффициента, размер которых устанавливается ежегодно на законодательном уровне:

- Дефлятор, учитывающий инфляционные изменения. Его величина устанавливается в конце года в соответствии с индикационными критериями относительно цен, сформированных на товары и услуги потребительского характера.

- Местный коэффициент, устанавливаемый региональными органами по каждому виду деятельности, учитывая её сезонность, региональные особенности, уровень востребованность в товаре или услуге.

Как определить значение параметров для проведения расчёта налога

Базовая доходность ЕНВД и физические показатели предприятие должно определять самостоятельно. Для этого необходимо:

- Ознакомиться с порядком проведения расчётных мероприятий, который отражён в Налоговом Кодексе Российской Федерации.

- Определить требуемый базовый параметр субъекта предпринимательской деятельности.

- Составить общую характеристику предпринимательской активности, включая её основные критерии.

- Проанализировать таблицу базовых параметров с учётом физических параметров, и выбрать подходящие значения.

- Если в расчётном периоде были произведены изменения физических показателей, то учитываются изменения в расчётах со следующего месяца.

- Определить общую величину параметра, просуммировав все его составляющие по физическим показателям.

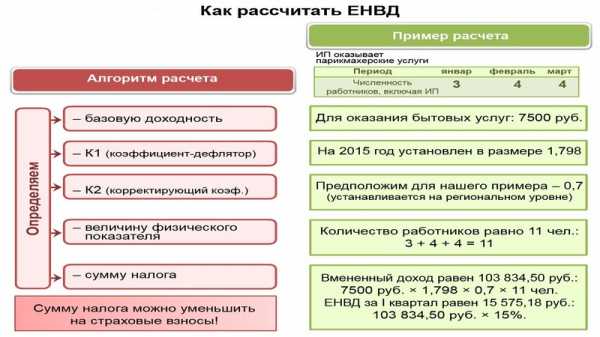

Пример расчёта ЕНВД

Работая над вопросом о том, как определить базовую доходность при ЕНВД, следует учесть, что величина рассчитывается в соответствии с раздельным учётом, подразумевающем проведение идентичных расчётных мероприятий отдельно по каждому виду деятельности, особенно в ситуации, когда они облагаются налогом по разным схемам.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Физический показатель при ЕНВД

Розничная торговля в магазинах не может обойтись без просторных и отлично оборудованных торговых залов, где покупатель в комфортной для него обстановке сможет подобрать себе нужный товар. Однако за сие удовольствие придется заплатить, и не только покупателю, но и продавцу.

В большинстве регионов России розничная торговля в небольших по площади залах традиционно переводится на ЕНВД. Чем больше зал, тем больше налог. Несмотря на обсуждения, что отмена ЕНВД рано или поздно состоится, в данный момент перед начинающими предпринимателями – владельцами магазинов и павильонов неизменно встает вопрос о том, как правильно рассчитать сумму налога.

Прост расчет, да в нем намек…

Для того чтобы произвести расчет ЕНВД, необходимо знать величину базовой доходности по выбранному виду деятельности, физический показатель и корректирующие коэффициенты. Базовая доходность утверждается Налоговым кодексом (п. 3 ст.346.29 НК). Корректирующий коэффициент К1 утверждается ежегодно Постановлением Правительства, коэффициент К2 – муниципальными властями.

Получается, что самостоятельно придется определять только физический показатель при ЕНВД. Для некоторых видов деятельности это не вызывает никаких затруднений. Например, при оказании автотранспортных услуг по перевозке грузов физическим показателем выступает количество транспортных средств, оказание бытовых услуг – количество работников, включая ИП и т.д.

Дело о квадратных метрах

Одним из видов деятельности, для которого определение физического показателя может вызвать затруднение, является розничная торговля. Согласно Налоговому кодексу в расчет ЕНВД включается площадь торгового зала, выраженная в квадратных метрах. При этом возникает вопрос: «Что именно считать площадью торгового зала и как подтвердить этот физический показатель при ЕНВД документально?». Попробуем подробно на него ответить.

Согласно определению Налогового кодекса (ст. 346.27) торговый зал – это часть павильона или магазина, которая занята оборудованием, предназначенным для демонстрации и выкладки товаров, обслуживания покупателей и проведения денежных расчетов, рабочие места обслуживающего персонала, проходы для покупателей. Торговый зал может находиться в собственности организации или ИП или быть арендованным.

Не включается в площадь торгового зала: административно-бытовые, подсобные помещения, помещения для хранения товаров, их приемки и предпродажной подготовки, т.е. те площади, где обслуживание покупателей не производится.

В связи с этим площади в магазине или павильоне розничной торговли, которые заняты примерочными, демонстрационными стойками с одеждой также учитываются в расчетах.

Предъявите документы

В качестве подтверждающих документов принимаются те, которые содержат необходимую информацию о конструктивных особенностях, назначении, планировке помещения, подтверждают право пользования объектом – технический паспорт на нежилое помещение, договор купли-продажи, схемы и планы, договор аренды или субаренды на помещение или его части.

Если предприниматель или организация ведут розничную торговлю через объект с несколькими обособленными торговыми залами, то для расчета ЕНВД используется совокупная их площадь.

Таким образом, только правильно определив величину физического показателя можно составить достоверную отчетность ЕНВД и уплатить налог без риска штрафных санкций.

pommp.ru

Как считать ЕНВД при оказании бытовых услуг с разными К2 | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 марта 2013 г.

Содержание журнала № 7 за 2013 г.Н.Г. Бугаева, экономист

Среди «вмененных» видов деятельности в НК указаны бытовые услугиподп. 1 п. 2 ст. 346.26 НК РФ. Но в ряде регионов из всех бытовых услуг, перечисленных в ОКУН, на вмененку переведены только некоторые. И для каждого из них может быть установлен свой корректирующий коэффициент К2. Если вмененщик оказывает несколько видов таких услуг, то какой коэффициент он должен использовать при расчете налога и как заполнить декларацию по ЕНВД? Эти вопросы мы адресовали специалисту Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПОДПОРИН Юрий Васильевич

Заместитель начальника отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“При оказании нескольких видов бытовых услуг по одному месту ведения деятельности заполняется один лист раздела 2 декларации по ЕНВД с указанием физического показателя «количество работников, включая индивидуального предпринимателя», в котором указывается общее количество задействованных работников, включая ИП как целую единицуп. 3 ст. 346.29 НК РФ. Если налогоплательщик оказывает несколько видов бытовых услуг на территории одного муниципального образования, в котором нормативным правовым актом в отношении таких видов услуг установлены разные значения корректирующего коэффициента К2, то с вопросом о том, какое значение коэффициента К2 нужно использовать при расчете суммы ЕНВД, следует обращаться в представительный орган данного муниципального образованияПисьмо Минфина от 04.02.2011 № 03-11-06/3/13. Если в ответе будет указано, что при расчете ЕНВД плательщик должен по каждому виду услуг использовать свой коэффициент К2, он может заполнить два листа раздела 2 декларации как при ведении разных видов деятельности”.

Похожий ответ однажды давал и Минфин, предложив поделить при этом работников по видам оказываемых услугПисьмо Минфина от 12.12.2012 № 03-11-11/375. Тогда ЕНВД можно будет рассчитать с учетом всех коэффициентов К2 и за те месяцы, когда реально оказывались одни и другие услуги. При таком делении самого ИП и работников, которые участвуют в оказании нескольких видов услуг, безопаснее включить в расчет каждого физического показателя — для каждого вида услуг. Но тогда с них вы заплатите как минимум двойной налог. Поэтому лучше постараться максимально распределить работников.

***

Если ваши работники в равной мере заняты во всех видах оказываемых услуг и поделить их невозможно, вы можете рассчитать сумму налога исходя из общего числа работников, включая ИП, по большему из коэффициентов. Кстати, именно такой совет вам могут дать и представители местной власти. Тогда вы заполните один раздел 2 декларации.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «ЕНВД — расчет и уплата»:

2018 г.

- Получение оплаты от юрлица не обязывает вмененщика платить НДС, № 9

- ККТ-вычет: как отразить в декларации по ЕНВД, № 6

- Как ИП на ЕНВД выгоднее уплатить взносы за себя, № 20Если бизнесмен на ПСН или ЕНВД получил вексель, № 20

2017 г.

- Сдавать ли вмененщику не ЕНВД-декларации, № 7

- Как поставить на учет «вмененную» торговую точку, № 18

- Проблемы «вмененного» магазина, № 14ЕНВД: новые вопросы об автоуслугах, № 14

2016 г.

- Продажа «вмененного» авто: налоговые последствия, № 9

- «Вмененные» вопросы про автосервисы и страховые взносы, № 7

- Совместить несовместимое, или Платим ЕНВД с большой торговой площади, № 22

- Будет ли новая жизнь у «нулевки» по ЕНВД?, № 21

- Если автосервис на ЕНВД, а клиент — из-за границы, № 16

- Закрытие/открытие «вмененного» магазина: как считать налог, № 11

glavkniga.ru