Оптимизация налогов — цели, способы и методы в 2018 году, белые и черные схемы, на прибыль или имущество, НДС, как использовать законные льготы

Все бизнесмены стараются повысить прибыль компании с минимальными затратами. При этом на практике большие отчисления осуществляются в виде налоговых взносов.

Работа фискальных органов проводится в направлении повышения налоговой культуры у плательщиков. Поэтому многие предприниматели интересуются возможностью снижения налоговой базы законными способами. Оптимизация налогов может проводиться несколькими способами.

Многие методы являются законными. Ведь предприятия вправе самостоятельно решать вопросы с налогами. На государственном уровне отсутствует запрет минимизации налоговых отчислений. Поэтому важно познакомиться с основными способами осуществления такой деятельности в 2018 году.

Актуальность темы

Оптимизация налогов является основой при составлении плана системы отчислений в казну государства. Ее используют передовые предприятия, которые стремятся снизить налоговую базу и повысить результат трудовой деятельности.

Учредители ООО, компаний и индивидуальные предприниматели стремятся к постоянному повышению прибыли в ходе работы. При этом они имеют обязательства по внесению налоговых отчислений. Если не делать это вовремя и согласно закону, то могут быть применены различные санкции.

Платить повышенные налоги не хочется никому. Поэтому фирмы стараются оптимизировать налоги с целью их сокращения.

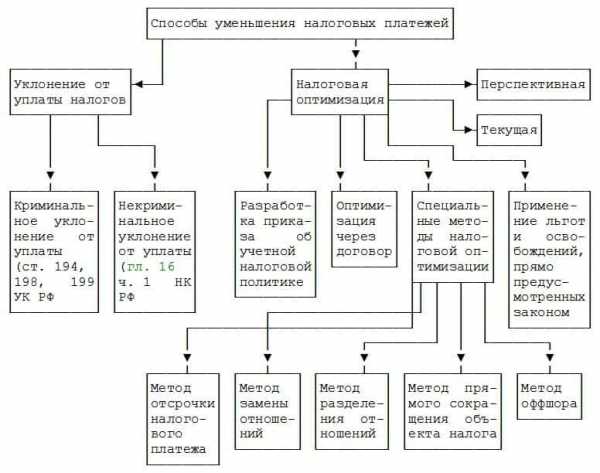

Уклонение от уплаты является уголовно наказуемым деянием. Но использование легальных схем для оптимизации правонарушением не будет считаться. Поэтому каждый предприниматель может подобрать наиболее эффективные законные методы, позволяющие снизить налоги и увеличить прибыль.

Минимизация платежей

Финансовое руководство может поставить перед компанией цель как оптимизировать налоги, так и минимизировать платежи. Несмотря на то, что эти понятия часто отождествляются, они имеют разное значение. При минимизации платежей можно получить оптимальный финансовый результат. Однако удается это сделать не всем.

Выделяют классификацию налоговых сборов, которые могут быть использованы как объект минимизации:

- При снижении размера единого социального налога, отраженного внутри себестоимости, можно снизить саму себестоимость товара. Но стоит помнить, что налогооблагаемая база на прибыль автоматически повысится.

- Уменьшить размер налога за пределами себестоимости (НДС) можно, расширив круг поставщиков, список услуг и товаров, относящихся к НДС. Это позволит получить разницу, которая не будет выплачиваться. Ведь НДС представляет собой значение, полученное путем расчета начисленного налога и вычета.

- Возможен вариант минимизации налога на прибыль, который находится над себестоимостью. Сделать это можно путем уменьшение налогооблагаемой базы или снижением ставки. В первом случае должны быть повышены налоги внутри себестоимости (ЕСН). Второй вариант предусматривает льготные условия уплаты данного налога.

При уменьшении налоговой базы снижается нагрузка, выраженная в виде отчислений предприятия.

Для того, чтобы правильно провести оптимизацию, необходимо разработать схемы, которые будут:

- эффективными;

- законными;

- надежными;

- без негативных последствий.

Необходимость планирования

Налоговое планирование является важной составляющей для максимального использования доступных методов и минимизации потерь.

В случае долгосрочного построения планов:

- анализируется законодательная база;

- отслеживается налоговая нагрузка;

- составляется график платежей;

- определяется и анализируется показатель планирования.

В результате не только сокращаются выплаты по налогам, но и повышается эффективность работы компании.

Выделяют несколько направлений внешнего налогового планирования:

| Замена налогового субъекта | Предприятие должно поменять организационно-правовую форму на более оптимальную. В результате могут предоставляться льготы на имущество, если деятельность осуществляется лицами со статусом инвалидов. |

| Смена вида деятельности | Сделать это необходимо для получения возможности перехода на УСН 6%, 15%, ЕНВД. |

| Смена налоговой юрисдикции | Компания выбирает тот регион, где предоставляются льготы на налоги или минимальные ставки. |

Возможно составление плана на внутреннюю оптимизацию. В этом случае изменения касаются бухгалтерского учета. Положения создаются на основе учетной политики.

Учетной политикой является документ, который разрабатывается на один год и подтверждает законность интерпретации нормативно-правовых актов.

Налоговая оптимизация на его основании может производиться несколькими способами:

- Предприятие может снизить налогооблагаемую базу, на основании которой начисляется налог на прибыль, имущество. Это возможно за счет переоценки основных фондов, их амортизации.

- Законная оптимизация может быть проведена при внесении налогов в данном периоде за следующий отчетный период. Это возможно при подписании договоров с партнерами.

- Разрешено использовать государственные льготы, предоставляемые с целью стимуляции экономической деятельности социально значимых объектов бизнеса.

Среди налоговых льгот выделяют:

- минимальные значения, которые не облагаются;

- предоставление возможности неуплаты отдельным категориям лиц;

- снижение ставок;

- целевые льготы по госпрограммам;

- кредиты при уплате налога (рассрочка).

Методы оптимизации налогооблажения

Методы оптимизации налогооблаженияОсновные методы оптимизации налогов в 2018 году

Оптимизация может производиться в различных направлениях. Выделяют общие и специальные способы, позволяющие сократить расходы предприятия на отчисления в государственный бюджет.

Среди общих методов выделяют:

- смену организационно-правовой формы компании;

- изменение деятельности фирмы;

- выбор другого налогового органа в субъекте;

- планирование с максимальным учетом возможностей, предоставляемых государством;

- подписание договоров с партнерами;

- льготные налоговые методы.

Также оптимизировать налоги можно специальными методами.

К ним относят:

- замещение и разделение отношений;

- отсрочку выплат по налогам;

- уменьшение налогооблагаемой базы;

- передачу налоговых обязательств сателлиту;

- использование льгот;

- смену юрисдикции.

Чаще всего предприятия ориентируются на снижение выплат НДС и налога на прибыль.

Отражение в бухучете дивидендов проводится на основании решения учредителя предприятия, оформленном в письменной форме.Выплата НДС

Оптимизировать налог на добавленную стоимость можно несколькими способами:

- Компании могут приобретать опционы, которые в любой момент продаются. В случае их реализации НДС не начисляется.

- Фирмы имеют право на продажу имущества в счет погашения задолженности перед кредитными организациями. Но в данном случае НДС начисляется. Тогда возможно образование дополнительной фирмы с внесением средств в уставный капитал, которые не будут подлежать налогообложению.

- Обложение налогом не предусматривается при внесении задатка, подтвержденного официальной документацией.

- Для оптимизации можно снизить НДС на 10% за счет использования услуг транспортной компании или движимого имущества продавца.

- Снизить налог можно при покупке товара с помощью кредита. После передачи подписывается соглашение о взаимозачете. Но налоговики часто считают такую схему противозаконной.

Важно правильно подобрать способ снижения налога на добавленную стоимость. В противном случае Налоговая служба инициирует проверку и воспримет схему как незаконную.

Налог на прибыль

Для снижения налога на прибыль многие компании используют распространенные четыре способа.

В первом случае можно сформировать резерв для ремонта основных средств с привлечением крупных затрат. Экономия получается при досрочном списании денег на восстановление имущества. Расходы могут вноситься в фонд равными частями на отчетную дату налогового периода. При ежеквартальном внесении налога прибыль будет снижаться каждые три месяца.

Количество резервных средств определяется самой компанией. Отчисления рассчитываются на основании количества замен и сметы ремонтных работ. Они не должны превышать размер, установленный за последние три года. Поэтому фирмам, работающим менее трех лет, создание резерва запрещено.

Следующим способом оптимизации является использование премии за амортизацию. При приобретении новые объекты можно учитывать как замещение амортизационных. Таким образом получится снизить прибыль на 30% от стоимости объекта (при замене основного средства 3–7 очереди) или 10% (для 1,2, 8, 9, 10 групп).

Исключение из данного правила составляют объекты, переданные на безвозмездной основе.

Амортизационная премия учитывается только при покупке нового имущества.

Также она доступна в случае:

- достройки;

- дооборудования;

- реконструкции;

- модернизации;

- перевооружении;

- ликвидации части объектов основного фонда.

Для исключения вероятности споров с налоговой инспекцией необходимо включить возможность амортизационной премии в учетную политику. Кроме того запрещается продажа таких объектов на протяжении пяти лет после ввода. Тогда премия будет считаться внереализационным доходом.

Предприятие может создать резерв сомнительных долгов. Включать в него разрешено обязательства других компаний, которые не были погашены в срок. Задолженности будут считаться расходами, снижающими прибыль. Каждый месяц или квартал производится отчисление не более 10%. Создать резерв по просроченным долгам вне реализации невозможно.

Также некоторые задолженности превышают установленное в размере 10% значение. По истечении из срока они могут быть включены в расход в единовременном порядке после плановой инвентаризации.

При создании резерва в обязательном порядке производится списание безнадежных долгов за счет этих средств. Но налоговые службы не могут обязать компанию списывать задолженности, не связанные с реализацией.

Подтверждение безнадежных долгов производится с помощью:

После инвентаризации создаются справка и акт с указанием суммы долга. При отсутствии документации судебное решение может быть не в пользу компании. Списание будет признано неправомерным.

Четвертым способом оптимизации является амортизация имущества, полученного на безвозмездной основе. При передаче каких-либо объектов учредителем с 50% и более уставного капитала, стоимость не может быть учтена в качестве доходной. Льготные условия предусматриваются для объектов, которые не продаются в течение года после передачи.

Таким образом компания может сэкономить средства на покупку имущества, а также уменьшить размер налогооблагаемой базы. Увеличить уставной капитал можно только на общем собрании путем принятия решения, внесения изменений в устав и регистрации их в ЕГРП.

Преимущества черных и белых схем

Многие компании, выбирая варианты снижения налоговой базы, рассматривают в том числе и незаконные схемы. При этом черная оптимизация может быть проведена так, что инспекция не сможет обнаружить нарушений. А белая оптимизация особенно явно прослеживается в ходе работы фирмы.

Нередко налогоплательщиками производится создание фирм на один день. Такая деятельность может привести к серьезному, в том числе и уголовному, наказанию.

Если предприятие ощущает необходимость в оптимизации, можно обратиться к квалифицированным специалистам. Они помогут снизить налоговые расходы законным способом.

Стоит помнить, что оптимизировать налоги и не платить их совсем – разные понятия. В первом случае, в отличие от второго, никаких нарушений не предусматривается. Поэтому важно заранее продумать варианты проведения минимизации налоговой базы.

Для корректной работы схемы подбираются комплексно. Ведь снизив одни налоги, можно автоматически повысить другие. Поэтому заниматься данным вопросом должны специалисты. Они разрабатывают подробный план деятельности с учетом особенностей компании и ее финансового состояния.

Бухгалтерская справка об ошибке содержит информацию об операции, которая должна быть исправлена, на какую сумму и по какой причине.Правила оформления журнала полученных и выставленных счетов-фактур в «1С читайте здесь.

Анализируем коэффициентов платежеспособности на примере и делаем выводы в этом материале.

buhuchetpro.ru

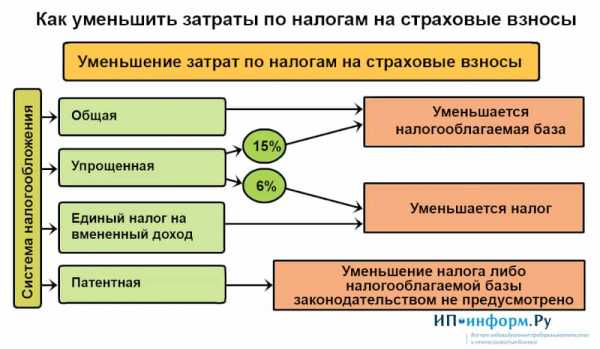

Как уменьшить страховые взносы

01 февраля 2012 в 20:39

4861

Увеличение страховых отчислений во внебюджетные фонды заставило руководителей и бухгалтеров многих организаций минимизировать отчисления во внебюджетные фонды. Мы выяснили, какие механизмы можно для этого использовать.

В последние годы наблюдалась положительная динамика в легализации предпринимательской деятельности. Даже экономический кризис не смог помешать выводу компаний «из тени». Постепенно были забыты варварские девяностые, у России появился цивилизованный рынок – с «белыми» зарплатами, социальными гарантиями, бонусами персоналу за трудовые достижения, отчислениями в фонды и уплаченными налогами. Однако все может изменить Федеральный закон № 212-ФЗ от 24 июля 2009 г., который увеличивает ставку страховых взносов (далее – Закон № 212-ФЗ).

Вон из правового поля

На начало 2011 года большинство предпринимателей настроено решительно: единственное спасение от возросших поборов в виде страховых взносов – уход «в тень». «По сути, мы возвращаемся к тому же же уровню нагрузки на фонд оплаты труда, который был до введения единого социального налога. Соответственно, в сфере малого и среднего бизнеса следует ожидать массовой миграции предприятий в теневой сектор экономики – даже несмотря на то, что это может встретить сопротивление со стороны сотрудников, которые за последние годы ощутили преимущества и удобство «белой» зарплаты», – констатирует заместитель генерального директора компании «Нексиа Пачоли» Юлия Емельянова.

Специалисты по юридическому консультированию отмечают, что уже с середины 2010 года компании начали готовиться к тому, что расходы придется сократить. «Потребность в разработке рекомендаций по снижению страховых взносов увеличилась в два раза, и спрос продолжает расти. Причем интерес проявляют представители как малого, среднего, так и крупного бизнеса», – отмечает управляющий юридической компании «Туров и Побойкина – Сибирь» Наталья Побойкина. Решив, что с валом клиентов невозможно справиться единичными консультациями, организация провела ряд расширенных семинаров, на которых узнала мнения предпринимателей. «Работодатели говорят, что готовы вернуться к «серым» выплатам, даже понимая, что это негативно скажется на настроениях в коллективах. Те, кто не собирается уходить в «тень», готовятся уменьшить суммы, выплачиваемые работникам. На наших семинарах присутствовали руководители, которые планируют уволить часть сотрудников в целях снижения затрат, а остальным увеличить нагрузку. Большинство опрошенных нами специалистов заявляют, что повышение страховых взносов приведет к использованию «серых» схем: обналичке, сокрытию налогооблагаемой базы, к зарплатам «в конвертах». Крупным компаниям сделать это сложнее», – добавляет Наталья Побойкина.

В назидание чиновникам

В 60 субъектах Российской Федерации прошли региональные конференции, на которых обсуждались последствия увеличения страховых взносов. Предприниматели всей страны сходятся во мнении, что подобная реформа задушит экономику. Многие профессиональные союзы подготовили письма главе государства, в Правительство РФ, Государственную думу с просьбами отсрочить вступление в силу «драконовского» закона № 212-ФЗ. По России прокатились акции протеста: бизнесмены на два часа закрывали магазины, кафе, офисы, заправки, автомойки, протестуя таким образом против резкого увеличения налоговой нагрузки.

Негативные оценки нового закона поступают от всех отраслей бизнеса. Кто сильнее остальных ощутит бремя увеличившейся нагрузки? «От инициатив правительства, несомненно, пострадают отрасли, отличающиеся повышенной трудоемкостью, в которых зарплаты занимают существенную долю в структуре затрат организации. Это затронет практически всю сферу услуг. Причем бремя страховых взносов будет учтено в себестоимости, поэтому стоит ждать роста цен», – подчеркивает Юлия Емельянова.

Трудовые договоры

Большинство специалистов заявляют, что повышение страховых отчислений приведет к использованию «серых» схем: «обналичке», сокрытию налогооблагаемой базы, зарплатам в «конвертах»

В 2010 году чиновники предприняли попытки навести порядок в трудовых отношениях, которые, в том числе, дают возможность сократить страховые взносы, но подготовленный законопроект так и не был прин

delovoymir.biz

Как уменьшить налог на прибыль: способы, примеры 2018

Многие владельцы компаний входят в особую эйфорию при получении очередной прибыли. Но этот сладкий момент быстро пропадает, и вместо него остается горьковатый привкус долга, который обязан выполнить любой честный бизнесмен – заплатить налог на прибыль. Естественно, всех их интересует, как уменьшить налог на прибыль.

В первую очередь следует вспомнить, что прибыль – итог работы компании, и чем она выше и ниже расходы, тем больше, соответственно, нужно платить налог. И тут следует либо снизить доходы, либо, наоборот, повысить планку расходов. Конечно, ни один здравомыслящий предприниматель не начнет проводить подобные эксперименты, когда существует ряд вполне законных способов, способствующих максимальному сохранению прибыли.

Способы уменьшения налога

Существуют тысячи способов, с помощью которых можно избежать уплаты налога. Среди них ведение двойной бухгалтерии, обнуления кассового аппарата, создание фирм-однодневок и далее по нарастающей. Но подобные схемы заканчиваются плачевно. Чтобы бизнес расцветал, а налоговая была довольна, лучше всего применять законные методы.

Если внимательно почитать законы, можно найти несколько лазеек, позволяющих существенно снизить налоговый пресс. Все начинается с малого:

- Рассматривая предлагаемые НК режимы налогообложения, следует заранее просчитать все варианты. И остановить выбор на максимально подходящем под требования деятельности компании варианте. Если есть возможность, стоит отдать предпочтение льготному варианту.

- Обязательно следует рассмотреть все варианты калькулирования налогов, по самым выигрышным вариантам нужно разработать соответствующую учетную политику.

- При поиске компаний для заключения очередного договора лучше отдавать предпочтение тем, кто работает по льготному налогообложению.

- Всегда следует пользоваться отсрочкой платежей.

- Чаще применять оффшорные зоны.

- Во время проведения процедуры сделки лучше применять замену отношений.

Другие способы, применяемые для уменьшения налога, также могут использоваться. Но одна часть из них требует дополнительных затрат, другая — определенных знаний. В некоторых случаях уменьшение налога возможно лишь при наличии надежного партнера, который сможет в нужный момент принять определенную часть перечисляемых средств.

Платеж по аренде

Для данного метода как раз и понадобится проверенный контрагент, пользующийся «упрощенкой». Перед заключением договора на аренду ему перечисляется определенная часть средств. Далее используются арендные платежи, способствующие снижению налога. Но нужно, чтобы в этих платежах стояла немного завышенная сумма амортизационных отчислений.

Для большего эффекта можно отдать арендодателю средства, по которым истек срок амортизации. Таким образом можно добиться существенного снижения налога на имущество. При этом компания контрагента вообще не платит налог, так как она полностью освобождена от него. Используя этот способ для снижения налога, компания одновременно как бы страхует свое имущество от возможных конфискационных процедур, которые могут возникнуть из-за налоговых санкций.

Пришла пора рушить условия

Как бы странно ни звучало, но при нарушении подписанного договора компания также может существенно сэкономить средства. Но при условии, что из-за этого нарушения контрагенту довелось вести деятельность, которая требует оплаты ЕНВД. В этой ситуации компании, нарушившей условия договора, придется заплатить штраф. Чтобы он был внесен в перечень расходов, компания-нарушитель всего лишь должна признать вину и закономерность санкции.

Маркетинговые лазейки

В число расходов, уменьшающих налог на прибыль, входят и маркетинговые услуги. Перечисление за предоставления их фирме-контрагенту является прямыми расходами, необходимыми для развития бизнеса. Поэтому их можно спокойно заносить к информационным тратам. На всякий случай для подобных целей можно использовать еще изучение рыночной конъюнктуры. Данная статья также входит в число услуг маркетологов.

Почти традиционной уловкой, способствующей снижению налога, является поддельный иск. Предъявляемый к контрагенту, он требует существенных затрат на услуги юристов и консультантов, находящихся, соответственно, «в теме». Такое «липовое» дело в конечном итоге оканчивается достаточно мирно, но с очень интересными суммами. Расходы за такие консультационные работы в определенное время вычитаются из прибыли компании.

К законным и эффективным способам относится и торговый сбор, который уменьшает налог на прибыль, правда лишь в том случае, если сумма перечисляется в виде авансового платежа и только на той территории, где происходит непосредственная уплата сбора. Сказать, что в каждом законе можно найти лазейку, конечно, нельзя. Но если захотеть, то найти десяток способов уменьшить долг вполне возможно.

saldovka.com

Минимизация налогов законными способами

Возможности минимизации налогов законными способами юридические лица должны рассматривать при планировании своей хозяйственной деятельности. Налогоплательщик, используя противоречивость существующего законодательства, сумму налога может свести к минимальной.

Основные законные способы минимизации налогов

Легальные способы минимизации налогообложения существуют. Например:

- Первое, использование нестандартно установленных законодательством различных видов налоговых режимов и налоговых льгот.

- Второе, заранее просчитать сумму налога не возможно, поэтому из различных экономических действий налогоплательщик выбирает наиболее выгодный.

Налогоплательщику при налоговом планировании необходимо обратить внимание на следующие моменты: анализ хозяйственной деятельности; разработка и реализация налоговой схемы.

Рассмотрим, основные законные способы минимизации налогов.

Отсрочка уплаты налога на прибыль при продаже активов

Уплата налога на прибыль при увеличении капитала при продаже активов заключается в отсрочке даты совершения сделки.

Увеличение капитала на сумму рыночной стоимости актива облагается налогом по факту завершения сделки. Если стоимость активов растет, то налогоплательщик имеет право на отсрочку уплаты налога, не продавая свои активы.

Получите 267 видеоуроков по 1С бесплатно:

Или налогоплательщик для приобретения товаров может использовать свои активы в качестве залога, а не продавать его.

Налоговый арбитраж

Налоговый арбитраж позволяет использовать преимущество различных налоговых ставок, которыми облагается конкретный вид дохода. В данном случае, рассматривается ситуация которая имеет гарантированную выручку, то есть нет риска.

Используя различные ситуации налогоплательщики показывают, что рискуют для получения льготного налогового режима. Предполагаемый риск в конкретной ситуации должен быть минимальным.

Обязательства по договорам

Договорные обязательства имеют важную роль при налоговом планировании и при определении налоговых обязательств. Возникающие обязательства по договорам, согласно части 2 Гражданского кодекса РФ, делятся на 24 группы. Например:

- Договор купли-продажи — статьи 454 – 566 глава 30 ГК РФ;

- Договор аренды — статьи 606 – 670 глава 34 ГК РФ;

- Договор займа и кредита — статьи 807 – 823 глава 42 ГК РФ;

- Агентский договор — статьи 1005 – 1011 глава 52 ГК РФ;

- Договор доверительного управления имуществом — статьи 1012 – 1026 глава 53 ГК РФ.

Налогоплательщики могут трактовать осуществляемые хозяйственные операции согласно гражданскому законодательству для выбора наиболее выгодного режима налогообложения.

Договорную политику целесообразно использовать для возможного выбора вида условий хозяйственного договора. Таким образом, одинаковые хозяйственные операции, осуществляемые организацией, можно оформить по-разному, что изменит бухгалтерский и налоговый учет результата договора.

Формирование учетной политики

При формировании учетной политики налогоплательщик, используя законные методы оптимизации налогообложения, сможет минимизировать налог, за счет увеличения собственных финансовых ресурсов.

Толлинг (применение давальческого сырья)

Организация, занимается переработкой сырья, то есть получает сырье от другой организации – заказчика. Главным моментом, применения толлинга является то, что выплату организация производит готовой продукцией или возвращает сырье в том же объеме.

Некоторые регионы снижают ставки, поэтому размер ставки налога зависит от региона, где организация зарегистрирована.

Минимизация налога методом разделения (дробления) бизнеса

Метод разделения (дробления) бизнеса позволяет минимизировать налоги путем применения УСН или ЕНВД.

Для разделения (дробления) бизнеса можно использовать один из следующих методов:

- организацию разделить на две новые компании;

- зарегистрировать новую организации ООО;

- зарегистрировать ИП, где доверительным лицом будет руководитель или учредитель организации.

Налогоплательщик выбрав один из методов должен в ИФНС направить документы, где будет разъяснен экономический эффект. Пояснением разделения (дробления) бизнеса могут быть, например:

- рост эффективности сбыта;

- увеличение объема сбыта;

- защита от банкротства;

- снижение риска;

- улучшение бизнеса.

Важно отметить, что новые компании не должны быть связаны друг с другом, даже адресами.

Минимизация налога на прибыль

Для уменьшения суммы налога на прибыль нужно полностью отразить в налоговом учете все затраты, которые относятся к учету хозяйственной деятельности. Документы, подтверждающие затраты, необходимо оформить в соответствии с требованиями законодательства.

Минимизация налога на имущество

Сумма налога на имущество зависит от остаточной стоимости основных средств, которая ежегодно уменьшается за счет износа. Поэтому, важно рассчитывать амортизацию правильно.

Последствия неправильной минимизации налогов

- Налоги будут доначислены и их необходимо будет уплатить.

- Будет начислена пеня за каждый день просрочки.

- Будет выписан штраф (30%) от выявленной суммы недоплаты.

- Руководителя организации могут привлечь к административной ответственности.

- Если выявлена крупная сумма недоплаты, то руководящих лиц организации могут привлечь к уголовной ответственности.

buhspravka46.ru

Как законно уменьшить налог на прибыль при ОСНО: способы

Наверняка, любой предприниматель хоть раз да задавался вопросом: как уменьшить налог на прибыль при ОСНО? Сейчас налоговая система может без проблем обнаружить незаконные методы «оптимизации» налога на прибыль, а это, напомним, карается законом.

Наверняка, любой предприниматель хоть раз да задавался вопросом: как уменьшить налог на прибыль при ОСНО? Сейчас налоговая система может без проблем обнаружить незаконные методы «оптимизации» налога на прибыль, а это, напомним, карается законом.

Читайте также: Как можно узнать систему налогообложения ИП

Хотя бы незначительное уменьшение размера налогов актуально для каждого, ведь всегда хочется получать большую прибыль и платить при этом совсем немного. Заезженные незаконные способы мы, конечно, разбирать не будем, но о них можно хотя бы упомянуть. Один из таких способов – заключение договора с компанией, на счет которой будут просто переводиться денежные средства. В дальнейшем эти деньги просто возвращаются их хозяину. Система налогообложения даже при небольшом желании способна заметить такие махинации, а потому метод уже давно изжил себя.

Единственные действительно законные способы уменьшить размер налога – в уменьшении налогооблагаемой базы. Чем шире этот список – тем больше платит предприниматель. Мы можем предложить вам несколько способов укоротить базу.

Оборотные средства

К примеру, вы можете снабдить свою организацию оборотными средствами. Если в данном процессе вы будете использовать исключительно те средства, которые были получены только от учредителей, то такого рода вливание средства не интересуют налоговую систему. И все же данный метод на практике не приносит существенной выгоды.

Увеличение расходов и уменьшение доходов

Чтобы платить на пользу государства меньшие налоги, можно воспользоваться методом, который подразумевает снижение уровня прибыли или увеличение уровня расходов. Первый вариант, как вы сами понимаете, ни к чему хорошему не приведет, ведь снижение доходов – это заведомо губительное дело. Старые методы сокрытия прибыли всегда способствовали налоговому сотруднику посетить вашу компанию. И все же есть пара способов сохранить средства через увеличение уровня расходов:

- Чтобы остаться при своей прибыли, вы можете заключить договор с компанией, которая занимается оказанием маркетинговых услуг. В документах важно указывать именно такую формулировку. Такие средства впору причислить к текущим расходам и увеличить расходы.

- Покупка основных средств при использовании лизинговой сделки. Дело в том, что операции и перечисления по лизинговым сделкам автоматически относятся к расходам в момент проведения сделок, то есть к текущим, а значит, ни о каком налогообложении не может быть и речи.

Обналичивание денежных средств

По состоянию на 2017 год, метод обналичивания денежных средств, который призван уменьшить налоговые выплаты, далек от закона. Экономия здесь присутствует, ведь в основном деньги все равно возвращаются в организацию, однако налоговая способна заметить подобного рода махинации. Многие уменьшали таким образом выплаты на счет государства до тех пор, пока сотрудники компетентной службы не приходили к ним на порог.

Офшорные зоны

Если определенная компания способна проводить внеэкономические сделки, то данный способ имеет право на существование. Однако к нему не следует обращаться, если вы не имеете серьезной подкованности в юридических вопросах.

Компания обязана предъявлять налоговой инспекции фиксированные платежи не чаще, нежели раз в год. Зачастую имена офшоров можно и не афишировать. Эта лазейка дает возможность проводить операции между собой «без имен», снижая при этом налоговые выплаты.

Минимизация НДС

Мы уже рассмотрели способы, которые помогли бы снизить расходы, не затрагивая НДС. Теперь же стоит обсудить, как минимизировать НДС. Снизить сумму данного налога крайне сложно – далеко не каждой компании удается провернуть подобного рода операции.

Как ИП сделать это на практике? Для этого необходимо обратиться за помощью в банк и взять кредит. За эти средства необходимо купить работу, товары и услуги. В таком случае средства относятся к привлеченным.

А привлеченные средства не подлежат налогообложению. При существующем налоге вы сможете сэкономить достаточно много, если возьмете большой кредит. Небольшие суммы, пожалуй, не принесут много выгоды.

Уменьшение налога при ОСНО

Чем только ИП не уменьшают размер налогов, которые им нужно выплачивать на пользу государства! Следует отметить, что система налогообложения ОСНО – одна из самых сложных систем, и обмануть ее не просто. При ней возможно уменьшить налог лишь в том случае, если в определенном отчетном периоде будет убыток. В таком случае в следующий период налог будет уменьшен. Следует брать в расчет, что данный метод не будет действовать вечно – налоговая всегда находит лазейки.

На практике снизить размер налогов также сложно, как и освободиться от их выплаты. На деле большинство этих действий наказываются законом, и сокрыть их от инспекции крайне сложно.

sovetip.ru

Как уменьшить размер налоговых выплат законно и легально, способы

Содержание

Каждая компания, которая работает по основному режиму налогообложения, должна уплачивать довольно много видов доходов, к которым относится и налог на прибыль. Он рассчитывается в зависимости от того, какая именно прибыль будет получена фирмой за конкретный период ее функционирования. Каждая фирмы стремится к тому, чтобы налоговые отчисления были как можно меньше, поэтому их интересует вопрос о том, какими методами можно уменьшить налог на прибыль, а здесь можно выделить как законные и общеизвестные способы, так и не совсем легальные.

Первоначально важно помнить, что уплата налогов в бюджет является обязательной процедурой для любой официально работающей организации, поэтому уклонение от этой процедуры является очень серьезным нарушением, которое может повлечь за собой не только штраф на значительную сумму средств, но и даже наказание в виде закрытия компании.

Что представляет собой налог на прибыль

Первоначально важно знать, то налог на прибыль – это основной налог для любой компании, осуществляющей свою деятельность по основной системе налогообложения. Процентная ставка, которая устанавливается по этому налогу, может быть разной, а зависит она от того, в какой именно сфере деятельности функционирует предприятие. Узнать все ставки можно в статье 284 Налогового кодекса.

Расходы, уменьшающие налог на прибыль

Все компании, работающие на ОСНО и расположенные на территории Российской Федерации, обязаны уплачивать налог на прибыль. Рассчитать этот налог несложно, поскольку первоначально важно определить все доходы компании, а также ее расходы, которые должны иметь отношение к непосредственной деятельности организации, а также должна иметься возможность подтвердить их с помощью документов. Расходы, уменьшающие налог на прибыль, рассматриваются налоговыми органами особенно тщательно. Дело в том, что некоторые компании, желая платить незначительные суммы в виде налога, созидают фиктивные организации, куда и переводят деньги, списывая их на расходы. Обнаружение этого факта может привести к существенным плачевным последствиям для организации.

Также важно помнить, что единовременную сумму по выплате налог на прибыль нельзя уменьшить больше, чем наполовину.

Уменьшить налог на прибыль можно с помощью расходов, которые несет организация в процессе деятельности. Это позволяет снизить налог совершенно легально, поэтому никаких проблем с налоговиками возникнуть не должно. При этом можно выделить две разновидности расходов, уменьшающих прибыль, а к ним относятся затраты:

- Производственные или реализационные;

- Внереализационные.

Каждый предприниматель должен знать, к какой категории нужно относить те или иные расходы, а также как их подтверждать и учитывать.

Как законно можно уменьшить налог на прибыль

Можно выделить несколько методов, которые позволяют достичь этой цели. Первоначально важно выделить льготы, которые могут предоставляться некоторым компаниям государством. Стоит отметить, что относительно недавно существовало большое количество таких послаблений, предоставляемых различным организациям, однако в настоящее время их насчитывается очень мало. В прежние времена среди льгот особенно выделялись налоговые каникулы, которые представляли собой определенный промежуток времени, когда налогоплательщики могли не платить налог, а здесь важно было доказать свое сложное финансовое положение. Также можно было добиться того, что компания вовсе не должна была платить налог на прибыль, а это допускалось в случае, если организация нуждалась в развитии, а соответственно для этого необходимы были все средства.

Сейчас в качестве льгот выступает поддержка дочерних организаций, которые могут получать финансы и иного рода поддержку от материнских фирм. Однако помощью должна оказываться исключительно с чистой прибыли организации, а в этом случае с этих средств уже был взят налог на прибыль.

Способы снижения налога на прибыль

Способы уменьшения налога на прибыль включают в себя возможность формирования резерва. Дело в том, что сегодня практически каждая организация старается создать на все возможные случаи жизни резервы. К ним относится резерв по сомнительным долгам или капитальный резерв. Сюда же причисляется налоговый резерв, которым можно воспользоваться в том случае, если в компании наступят сложные времени, когда необходимы будут все заработанные средства, а в этом случае уплата налога может быть произведена за счет резервных средств.

Также может быть произведена экономия на убытках. Дело в том, что убытки относятся к внереализационным расходам организации. При этом общеизвестно, что если убытки, которые имели место в прошлом периоде, оказывают воздействие на налоговую базу текущего периода, то их размер является неограниченным. Дополнительно в законодательстве прописано, что погашение всех убытков осуществляется в соответствии со сроком давности. Поэтому первоначально гасятся самые старые убытки, а потом только новые. Срок давности составляет десять лет, а именно на это время может быть растянут процесс погашения убытков.

Также уменьшить размер налоговых выплат можно с помощью увеличения платежа за аренду или различные коммунальные услуги. Этот способ используется многими компании, а здесь увеличиваются расходы на оплату аренды или на различные элементы, необходимые на обслуживание офиса. Также покупается дорогостоящее оборудование для функционирования офиса. Выбрать для затрат можно огромное количество предметов, что позволяет перевести деньги в расходы, поэтому они не будут облагаться налогом на прибыль. Однако не все предприниматели стараются идти на это, поскольку в большинстве случаев траты все равно являются бесполезными.

Лизинг или приобретение оборудования является другими методами снижения налога на прибыль. Дело в том, что приобретение активов компанией так же является расходами, которые уменьшают получаемую фирмой прибыль. Это же относится к лизинговым или арендным платежам. Во время лизинга все расходы мгновенно причисляются к затратам организации, причем сразу после заключения сделки с соответствующей компанией, предоставляющей оборудование в лизинг.

Эффективное использование маркетинга позволит уменьшить налог, а этот метод считается очень интересным и простым для многих предпринимателей. Если в компанию приглашается маркетолог, то затраты на его работу можно отнести на расходы на услуги консультации. В соответствии с этим, оплата услуг маркетолога может уменьшить налог, а при этом фирма получит специалиста, который может эффективно увеличить продажи или вовсе улучшить финансовое положение организации.

Можно экономить даже на НДС, поскольку зная понятие этого налога и госпошлин можно снизить налог на прибыль.

Таким образом, можно разными способами уменьшать налог, который взимается с чистой прибыли предприятия, а для этого в большинстве случаев приходится просто уменьшать данную прибыль. Выбор способов зависит от честности и умений самого предпринимателя.

waytop.ru

Как уменьшить налог на прибыль

Полученная предприятием прибыль еще не принадлежит владельцу организации в полном объеме. «Чистой» она станет только после внесения в бюджет налогового платежа. Стандартная ставка в 20%, особенно при получении больших доходов, превращает налог в достаточно крупную сумму. Отсюда закономерное желание сэкономить. Упуская из виду полулегальные и совсем противозаконные способы сокрытия истинного размера прибыли предприятия, обратим внимание на расходы уменьшающие налог на прибыль.

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы. Значения является размером прибыли, с которой и выплачивается налог. Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

- непосредственными участниками хозяйствования;

- подтвержденными соответствующими документами;

- обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

- Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло.

- Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

- Внереализационные.

- Связанные с выпуском или сбытом товара.

Производственные расходы:

- приобретение материалов, оборудования, средств производства;

- затраты на ремонт, техобслуживание, эксплуатацию;

- хранение товара, доставка к месту сбыта и на склад;

- освоение недр, природных ресурсов;

- страхование сотрудников, выплата заработной платы;

- покупка прав на участки земли;

- затраты на обеспечение условий труда;

- командировки работников;

- НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

- содержание арендованного имущества;

- проценты по ценным бумагам и дивидендам, а также средства на их выпуск;

- отрицательная разница после переоценки имущества;

- судебные издержки;

- услуги банков;

- средства на открытие организации;

- суммы пеней и штрафов и так далее.

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

- Суммы дивидендов.

- Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями.

- Платежи за ненормированные выбросы в атмосферу.

- Взносы в товарищества: простое или инвестиционное в виде уставного капитала.

- Взносы на ДМС, пенсионное обеспечение негосударственного типа.

- Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее.

- Гарантийные взносы.

- Добровольные взносы членов общественных организаций.

- Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

- Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов.

- Оплата разниц в цене при сбыте товара на льготных условиях.

- Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников.

- Цена переданных акций, которые распределяются между действующими акционерами по решению собрания.

- Залог в форме имущественного права.

- Часть представительских расходов свыше нормы.

Документы для подтверждения расходов

Экономическое обоснование и документальное подтверждение – основные условия при учете расходов. Документами могут быть:

- Премии, заработная плата, поощрения – расчетная ведомость за тот период, в котором происходит учет затрат.

- Плата за аренду – договор, в котором следует обязательно указать ежемесячную сумму, период оплаты.

- Обслуживание ККТ – договор с указанием размера платы и периодичности ее внесения.

- Подписка на печатное издание – акт с указанием стоимости и периода получения.

- Хозяйственные затраты – чеки, акты, накладные. Должно присутствовать наименование товара, его цена, количество в штуках или килограммах.

- Выплата процентов по кредитам – банковский договор.

- Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы.

- Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

Эти первичные документы обязательно сохранять.

Секреты уменьшения налоговой базы

Зная пробелы в законодательстве, можно вполне законно уменьшить размер прибыли, которая облагается налогом:

- Признание штрафных санкций. Если организация признает их, то условия договора с партнером по факту нарушены. А если деятельность попадает под уплату сбора ЕНВД, то расход включается в налогооблагаемую прибыль и происходит экономия стоимости штрафа.

- Можно заказать компании, работающей с использованием «упрощенки», бизнес-план. Такие маркетинговые услуги, точнее, затраты на них, уменьшат размер прибыли.

- Использование бренда юрлицами на УСН дает право включить затраты на его разработку в «уменьшающие» расходы.

- Прошлые убытки организации, которые нашлись только в текущем периоде, уменьшают прибыль.

- Расходы на демонтаж, ликвидацию учитываются в том периоде, когда были произведены работы, и попадают под налогообложение.

- Присоединение убыточного предприятия сокращает размер прибыли путем включения ее долгов в собственную налоговую базу.

Сегодня многие пункты затрат, за счет которых можно приуменьшить размер прибыли, вызывают у бухгалтеров множество вопросов. Например, не совсем понятно, какие именно расходы на улучшение условий труда подразумеваются в налоговом законодательстве. Но находятся лазейки для уменьшения прибыли, которыми успешно пользуются современные компании.

Зная, какими расходами можно уменьшить налог на прибыль, можно существенно оптимизировать затраты, связанные с уплатой обязательного налога.

creditnyi.ru