Закрытие месяца в бухучете наглядный пример

Приветствую! Сегодня мы посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Мы посмотрим, как наша теория бух учета работает на практике. Заодно лишний раз поучимся «смотреть в оборотки».

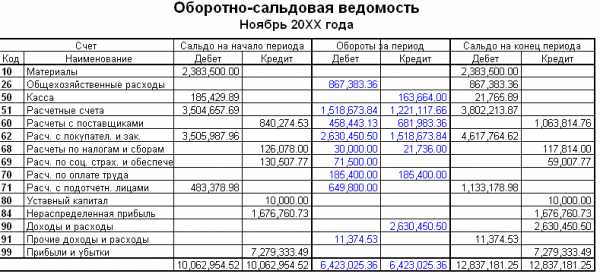

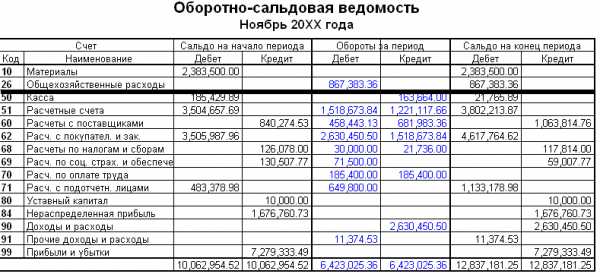

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка.

т.е. СальдоКонечноеДебетово(СКД) = 0 - Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

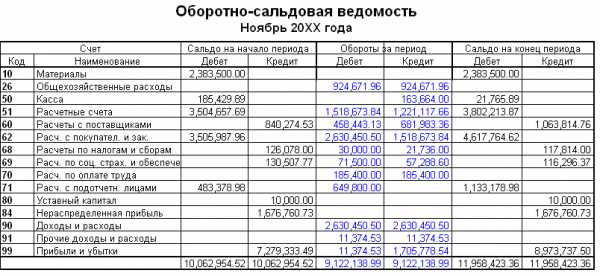

Запускаем процедуру «закрытие месяца»

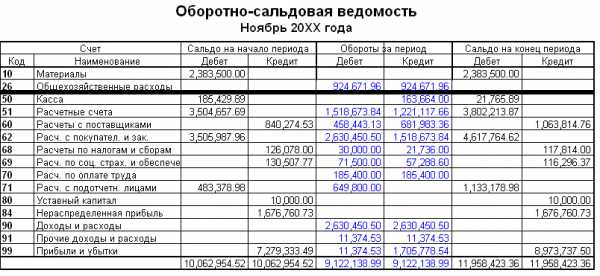

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот бух проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите. Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,

— для 90 счета мы «добавим» в Дебет 1705778.54.

— для 91 счета мы «добавим» в Кредит 11374.53

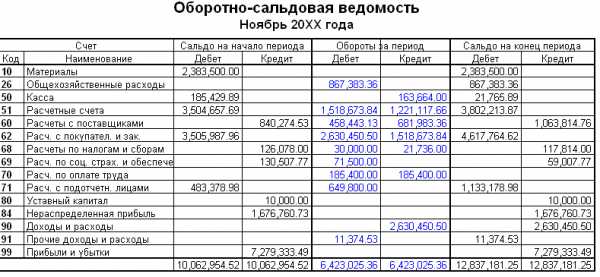

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение

Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных – будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бух учете, все придет в «оборотку», где необходимо будет взять суммы со всех бух счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Для процесса «закрытия месяца» есть еще несколько базовых знаний, которые влияют на правила переноса сумм на 90 счет. Все это мы рассматриваем на практических занятиях и учимся решать такие бухгалтерские ситуации от события до закрытия месяца.

Дополнение

Статья вызывала вопросы, что было ожидаемо. Бухучет не сложный предмет, но все его цифры, правила делают его непростым, сбивают с толку и запутывают. Первые же вопросы показали, что к этой статье следует дать больше пояснений. Следующая статья отвечает на два важных вопроса:

— следует ли давать больше деталей в ОСВ

— в ОСВ по 26 счету разные суммы — это ошибка в статье?

buhucheba.ru

Какие счета закрываются в конце года и месяца в 2018 году

Определение финансового результата деятельности компании проводится не только перед реформацией бухгалтерского баланса, но и по завершению отчетного периода — календарного месяца. В статье расскажем, какие счета закрываются по окончании отчетного месяца и календарного года.

В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета (БСЧ) признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Типовые бухгалтерские записи:

|

Операция |

Дебет |

Кредит |

|

ОПР списаны в пользу основных производств |

20 |

25 |

|

ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов |

23 |

25 |

|

ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета |

29 |

25 |

Списание общехозяйственных расходов

Порядок заключения сч. 26 зависит от способа формирования себестоимости готовой продукции (реализованных услуг, работ), который должен быть закреплен в учетной политике экономического субъекта. Так, предусмотрено два ключевых способа:

- по полной производственной себестоимости, ежемесячно формируются следующие типовые проводки:

|

Операция |

Дебет |

Кредит |

|

ОХР списаны на основное производство |

20 |

26 |

|

ОХР отнесены на затраты по вспомогательным производствам |

23 |

|

|

ОХР списаны на обслуживающие хозяйства |

29 |

- по сокращенной производственной себестоимости, все общехозяйственные затраты относятся сразу на БСЧ себестоимости продаж. При этом формируется ежемесячная бухгалтерская проводка:

|

Операция |

Дебет |

Кредит |

|

ОХР списаны на себестоимость продукции, работ, услуг |

90-2 «Себестоимость продаж» |

26 |

Закрытие производственных бухсчетов

Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов.

Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц (год), то остатков, по данным БСЧ, быть не должно. Типовые записи по списанию производственных затрат:

|

Операция |

Дебет |

Кредит |

|

Производственные затраты списаны на себестоимость продаж |

90-2 «Себестоимость продаж» |

20 |

|

23 |

||

|

29 |

Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

|

Операция |

Дебет |

Кредит |

|

Субсчет «Выручка» закрыт по итогам года |

90-1 |

90-9 |

|

Себестоимость производств отнесена на финансовый результат |

90-9 |

90-2 |

|

НДС списан в пользу прибылей и убытков |

90-9 |

90-3 |

|

Акцизы отнесены на финрезультаты деятельности |

90-9 |

90-4 |

|

Экспортные торговые пошлины списаны по итогам года |

90-9 |

90-5 |

Закрываем счет 91 «Прочие доходы и расходы»

Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности. Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Результат деятельности отражаем следующими бухгалтерскими проводками:

|

Операция |

Дебет |

Кредит |

|

Отражена прибыль по итогам месяца от иных видов деятельности компании |

91-9 |

99 |

|

Отражен убыток от прочих видов деятельности |

99 |

91-9 |

По итогам финансового года бухгалтер составляет следующие записи:

|

Операция |

Дебет |

Кредит |

|

Списана прибыль по итогам года от иных видов деятельности компании |

91-1 |

91-9 |

|

Отражен убыток от прочих видов деятельности за год |

91-9 |

91-2 |

В свою очередь, сч. 99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

- Дт 99 Кт 84—– отражена чистая прибыль отчетного года;

- Дт 84 Кт 99 — отражен непокрытый убыток компании.

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2018 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2017.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

|

Операция |

Дебет |

Кредит |

|

Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2017) |

00 |

84 |

|

Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31.12.2017) |

84 |

00 |

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Проводки по закрытию месяца вручную

Окончание месяца – время, когда бухгалтер подводит промежуточные итоги. Речь идет о так называемом закрытии месяца. Какие бухгалтерские записи при этом формируются, расскажем в нашей консультации.

Что такое закрытие месяца в бухгалтерии

Под закрытием месяца в бухгалтерском учете обычно понимается обнуление тех синтетических счетов, остатка на которых на начало очередного месяца быть не должно.

К примеру, это может быть счет 25 «Общепроизводственные расходы» или счет 26 «Общехозяйственные расходы». В торговых организациях счет 44 «Расходы на продажу» также обнуляется, кроме части транспортных расходов по доставке товаров на склад, приходящейся на остаток товаров (Приказ Минфина от 31.10.2000 № 94н).

Эти счета закрываются, например, такими проводками:

Дебет счета 23 «Вспомогательные производства» — Кредит счета 25

Дебет счета 20 «Основное производство» — Кредит счета 26

Дебет счета 90 «Продажи» — Кредит счета 44

При этом если учет на указанных выше счетах ведется не во всех организациях, то счета 90 «Продажи» и 91 «Прочие доходы и расходы» характерны для любой организации, независимо от отраслевой принадлежности и специфики деятельности. И эти счета тоже должны закрываться в конце месяца.

Именно поэтому часто под закрытием месяца имеют в виду именно обнуление счетов 90 и 91.

Проводки по закрытию месяца вручную

Синтетические счета (свернутые) 90 и 91 на конец месяца остатка иметь не должны.

При применении специализированных программ, к примеру, закрытие месяца в УПП, происходит в автоматическом режиме. Регламентные операции по закрытию месяца в бухгалтерской программе предполагают сравнение дебетового и кредитового оборота отдельно по счетам 90 и 91 и закрытие этих счетов.

Как закрыть счета 90 и 91 в ручном режиме?

Для этого нужно сопоставить дебетовый и кредитовый оборот каждого из этих счетов и на разницу между ними сделать определенные бухгалтерские записи.

Если по счету 90 кредитовый оборот на конец месяца превышает дебетовый, формируется проводка:

Дебет счета 90, субсчет 9 «Прибыль/убыток от продаж» — Кредит счета 99 «Прибыли и убытки» – Отражена прибыль от обычных видов деятельности по итогам месяца

Если же по счету 90 кредитовый оборот на конец месяца меньше дебетового, проводка будет обратная:

Дебет счета 99 – Кредит счета 90, субсчет 9 «Прибыль/убыток от продаж» — Отражен убыток от обычных видов деятельности за месяц

Аналогично, по счету 91 при превышении кредитового или дебетового оборота проводки будут соответствующие:

Дебет счета 91, субсчет 9 «Сальдо прочих доходов и расходов» — Кредит счета 99 – Отражена прибыль по прочим видам деятельности

Дебет счета 99 – Кредит счета 91, субсчет 9 «Сальдо прочих доходов и расходов» — Выявлен убыток за месяц по прочим доходам и расходам

Корректировка стоимости номенклатуры при закрытии месяца в автоматическом режиме также относится к регламентным операциям по завершении месяца. Она позволяет скорректировать до средней взвешенной стоимости списания МПЗ среднюю скользящую оценку, которая производилась в течение месяца.

glavkniga.ru

Закрытие месяца в бухучете основная теория

Завершающей стадией работы главного бухгалтера является действие под названием – «закрытие месяца». БОльшая часть всех предприятий это действие совершает каждый месяц. Сегодня мы узнаем, в чем смысл «закрытия месяца».

Представим работающее предприятие. Вся его деятельность при помощи инструментов бухгалтерского учета окажется на бух счетах. Результаты по бух счетам мы увидим в отчетах ОСВ.

Давайте кратко рассмотрим «оборотку» реального предприятия до момента «закрытия месяца». Я сделал оборотку в целом по счетам, т.е. не используя субсчета. Сделал это для облегчения восприятия. Когда будет понятен смысл процесса «закрытия месяца» тогда можно будет смотреть ОСВ с субсчетами.

Небольшие комментарии к отчету

- Глядя на список счетов (код и название), мы видим, какие участки учета были задействованы.

- Отсутствие 41 и 44 счетов показывает нам, что это не торгующая товарами фирма.

- Нет 43, 40, 25 и 20, счетов – это не производство.

- Нет чисто одного 20 счета – это не выполнение работ

- Остается – оказание услуг. Так оно и есть в нашем примере.

- Отчет сформирован за месяц «Ноябрь 20ХХ»

- ОСВ состоит из трех групп показателей:

— На начало месяца: на 31.10.ХХ на 23.59.59

— За месяц (ОБОРОТЫ) с 01.11.ХХ 00.00.00 по 30.11.ХХ на 23.59.59

— На конец месяца. Для каждого счета они складываются по следующим правилам:

- Если бух счет «Активный» = Нач.Ост.[Дебет] + Оборот[Дебет] – Оборот[Кредит]

- Если бух счет «Пассивный» = Нач.Ост.[Кредит] + Оборот[Кредит] – Оборот[Дебет]

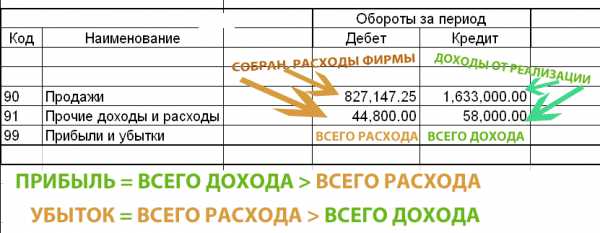

В ОСВ мы можем выделить счета, ответственные за финансовый результат. К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы».

Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности»

Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности». А как это нам увидеть?

Все очень просто.

Кредитовые обороты на 90 и 91 счетах будут показывать «Выручку(Доходы)». Причем, это будет только на первых субсчетах, т.е. КО(90.1) и КО(91.1). Особо следует отметить, что кредитовые обороты (КО) на 90.1 и 91.1 субсчетах появляется в течение месяца всегда, когда происходит реализация(продажа). Но тоже самое нельзя сказать о расходах.

Дебетовые обороты 90 и 91 счетов расчитаны на собирание информации о Расходах предприятия. Однако время попадания расходов в течение месяца на эти счета не одинаковое. Одни расходы попадут в момент реализации(продажи). Этими расходами будет себестоимость проданной продукции, товаров. Другие же расходы, имеющиеся у фирмы в своей деятельности, «перейдут» только в конце месяца со счетов расходов на расходную сторону 90 и 91 счетов, т.е. в дебетовый оборот (ДО90 и ДО91). Субсчета 90 и 91 счетов, собирающие на себе расходы предприятия, будут с 2 по 8, в зависимости от того, что есть у них в настройках в плане счетов.

Вернемся к нашей оборотке и внимательно рассмотрим ее. Нам следует обратить внимание на счета, отвечающие за финансовый результат. Из оборотки мы видим 90, 91 и 26. Причем мы уже знаем, что сумма с 26 счета уйдет в расходную часть (дебет) какого-то из 90 или 91 счетов. Как вы думаете, в какой и почему?

Давайте на цифрах разберем наш пример в оборотке.

У нас есть формула финансового результата. Нам остается подобрать цифры из ОСВ и подставить их в соответствующие части формулы. Попробуйте сначала сделать самостоятельно, затем посмотрите, что получилось у меня.

Мое решение

«Выручка от продаж» = Кредитовый Оборот(КО)90.1 + Кредитовый Оборот(КО)91.1 = 2630450,50

«Расходы на деятельность» = Дебетовый Оборот(ДО)26 + ДО91.2 = 878757.89

Итак, в чем же смысл «Закрытия месяца в бухучете»?

Общий смысл в том, чтобы:

Во-первых, собрать Расходы текущего месяца на соответствующих счетах (20, 25, 26, 44) и «перенести» их на «Расходные субсчета» 90 и 91 счетов.

Во-вторых, в результате переноса сумм с расходных бух счетов (20, 25, 26, 44) конечные остатки на этих расходных бух счетах станут равны 0. Здесь есть исключения. Например, для производства, особенно для сельхозпроизводителей, у которых продукция растет и затрагивает несколько месяцев, 20 счет не закроется полностью, т.е. сальдо не станет 0. Еще примером будут торговые организации, которые на 44 счете учитывают транспортные расходы по доставке товара к себе.

Об этих небольших исключениях мы поговорим позже. Сейчас главное понять суть – расходные бух счета при «закрытии месяца» закрываются в ноль, т.е. на конец месяца по ним не должно быть остатков. (если только нет исключений)

В-третьих, после переноса сумм с расходных бух счетов на 90 счет, мы высчитываем конечные остатки(сальдо) по каждому счету: 90 и 91 счетов. Иными словами, находим разницу между Дебетом и Кредитом у 90 и 91 счетов и получившуюся сумму у каждого бух счета переносим на 99 бух счет. В итоге 90 и 91 счета, их конечные остатки, тоже станут равны 0.

Как это делается конкретно по субсчетам мы разберем в других статьях. Здесь же, главное понять следующее:

При закрытии месяца не должно быть остатков по счетам учета Расходов (20, 25, 26, 44). И 90 и 91 счета, в целом, тоже должны быть равны 0, т.е. не иметь остатков.

Еще раз отмечу, что есть небольшие исключения, когда разрешается, чтобы Счета учета расходов (затрат) имели остаток после «закрытия месяца». Это касается двух распространенных счетов: 20 производство и 44 счета. Об этом в другой раз.

В следующей статье мы посмотрим процесс «закрытия месяца» для фирмы, чью ОСВ мы рассматривали.

buhucheba.ru

Закрытие месяца проводки, пример, вопросы и ответы

Любое новое знание требует времени для его усвоения. И очень важно, чтобы знания преподносились ясно и последовательно. Однако бывает крайне трудно сделать это, тем более с бухучетом, где слова абстракции, а предложения – несут в себе целые теоретические разделы. Но как бы там ни было — мы изучаем этот предмет.

Сегодня мы поговорим о двух вопросах, которые возникли на основе практической статьи о «закрытие месяца в бухучете»

Возможно ли расписать ОСВ по 90 счету в разрезе субсчетов?

Это непростой вопрос. Расписать, конечно, можно. Но я уверен, подробное расписывание ОСВ по 90 счету преподнесет ситуацию, которую я хочу избежать. Думаю, многие хотят ее избежать, когда приступают к изучению бухучета.

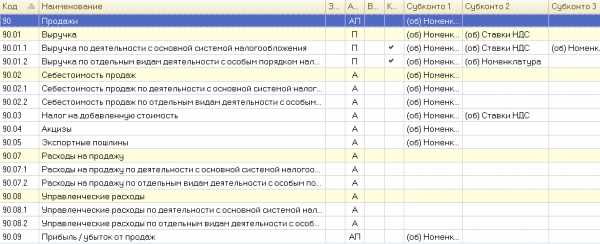

Дело в том, что, расписывая на данном этапе учебы 90 счет по субсчетам – я привнесу в объяснение много деталей, которые тут же вызовут новые вопросы и т.д. Посмотрите, как выглядят планы счетов по 90 счету в 1С Бухгалтерия 7.7 и 1С Бухгалтерия 8 или 90 счет в Бухгалтерии 7.7 для УСН. Безусловно, могут возникнуть вопросы.

И, боюсь, что, отвечая на них, я вынужден буду затронуть зависимые знания бухучета, которых сейчас может и нет у вас. И вопросы пойдут, как снежный ком.

Но не расписать я тоже не могу, поскольку есть запрос на прояснение материала статьи. И надо как-то реагировать. Я ведь понимаю, если этого не сделать, то дальнейшее освоение бухучета начнет «пробуксовывать».

Мне приходится лавировать между деталями в бухучете и показать весь бухучет с выработкой у начинающего общего понимания и представления. Вот так ситуация, расписать не могу, но и не расписать тоже.

Думаю, что изменения, которые я сделал в самой статье, привнесут ясности и снимут часть вопросов. А в этой статье я еще раз заострю внимание на основных моментах подведения финансового результата и закрытия месяца в проводках.

Общий алгоритм работы бухгалтера.

- Наблюдение за деятельностью фирмы и отслеживание тех событий, что влияют на хозяйственную деятельность. Иными словами, бухгалтер отбирает события, влияющие на Имущество и Обязательства фирмы.

- События, влияющие на Имущество и Обязательства фирмы называются Хозяйственными операциями. Именно их, бухгалтер фиксирует при помощи первичных документов, которые, в свою очередь, делают проводки. Проводки – это группировка информации из ХО (т.е. отнесение на свой бухгалтерский счет).

- Из всех ХО можно четко выделить такие, которые

Во-первых, связанны с получением предприятием Расходов. Самые основные – это заработная плата и налоги с нее, амортизация, аренда, коммунальные платежи, канцелярия, Интернет и т.д.

Во-вторых, это получение Дохода от деятельности. Иными словами – это реализация товаров, услуг, своей продукции. Либо прочая реализация материалов, основных средства и т.д - Расходы фирмы учитываются в ДЕБЕТЕ на счетах: 20, 25, 26, 44, 91.2

- Доходы учитываются в КРЕДИТЕ на счетах 90.1 и 91.1

- Итоговый результат всей деятельности получается на 99 счете.

Как все происходит?

В процессе работы фирмы появляются суммы на счетах Расходов. Также появляются суммы от реализации на счетах Доходов.

В конце месяца необходимо выполнить процедуру «закрытия месяца и сделать проводки». Суть ее сводится к тому, что суммы со счетов расходов «переходят» в Дебет 90 и 91 счетов.

Далее определенные суммы с 90 и 91 счетов переходят на 99 счет.

Затем в оборотах за месяц на 99 счете высчитывается Итоговый Результат по месяцу.

Если КО 99 > ДО 99 – у нас ПРИБЫЛЬ.

Если КО 99 < ДО 99 – у нас УБЫТОК.

Закрытия счетов расходов и доходов окажется успешным, если на конец месяца по этим счетам конечное сальдо будет равно 0 (т.е. не будет остатков). А именно, счета расходов (20, 25, 26, 44) на конец периода не будут иметь остатков: ни в дебете, ни в кредите. Тоже самое по 90 и 91 счетам-группам — они должны быть без остатка.

Есть исключения по 20 и 44 счетам. На них могут остаться остатки. Но эти исключения – темы других занятий.

Закрытие месяца и формирование проводок происходит поэтапно.

Во-первых, Дособираются расходы на счетах расходов (20, 25, 26, 44, 91.2). Как правило, это подсчет амортизации основных средств и начисление налогов с ФОТ.

Во-вторых, Собранные суммы со счетов расходов переносятся в ДЕБЕТ 90 счета. Общая переносимая сумма со счета уйдет на соответствующие субсчета 90 счета. Я уже об этом говорил в предыдущих статьях, показывал в отчетах. НО, это сейчас не важно. ГЛАВНОЕ — понять, что Расходы придут в ДЕБЕТ 90 с КРЕДИТОВ счетов расходов.

Посмотрите на схему, которая отражает этап переноса сумм расходов.

Видите, в Кредите 90 и 91 счетов отображаются суммы Доходов от реализаций (продаж), которые совершала наша фирма в течение месяца. На 90 счете учитываются реализации по основной деятельности, на 91 – по не основной деятельности.

В Дебете 90 и 91 счетов будут накапливаться суммы Расходов от реализации (продаж). На 90 счте — это себестоимость проданных товаров, продукции. На 91 счете — себестоимость проданных основных средств, материалов, а также, некоторые расходы фирмы, которые в течении месяца сразу относятся на 91 счет.

А в момент «закрытия месяца» в ДЕБЕТ 90 и 91 счетов придут суммы Расходов с 26 и 44 счетов: те, что были накоплены в течении месяца.

И, прежде, чем закрыть 90 и 91 счета, мы смотрим на ДебетовыйОборот (ДО) и КредитовыйОборот (КО) у этих счетов. Равны ли они? Если не равны, то получается, есть конечное сальдо, согласны? Видите, у нас есть разница между Дебетом и Кредитом у этих счетов? А помните правила закрытия 90 и 91 счетов?

У нас остатки в целом по 90, 91 счетам должны быть равны 0.

Таким образом, для каждого счета, 90 и 91, высчитывается разница, которую мы отправим на 99 счет: мы сделаем проводку. В итоге 90 и 91 счета будут показывать нулевое конечное сальдо.

А на 99 счете появятся две суммы: в ДЕБЕТЕ — сумма Расходов, а в КРЕДИТЕ — сумма Доходов. Разница между этими двумя суммами показывает ПРИБЫЛЬ или УБЫТОК получился в текущем месяце.

Поэтому для общего понимания, достаточно 90 и 91 счет сделать и без субсчетов. Единственно, почему возник вопрос, я думаю, не было промежуточного этапа, где видно было бы ситуацию по 90 и 91 счетам. В первоначальном варианте я сразу показал результат «закрытия месяца». Этот момент я исправил. Думаю, теперь все Окей.

А сейчас разберемся со вторым вопросом. Вот так он звучит.

Ошибка по 26 счету — на ОСВ разные суммы в Дебетовом Обороте (ДО)

Действительно, на двух ОСВ, с помощью которых мы разбирали пример «закрытия месяца» у нас стоят разные цифры у 26 счета. Как помните, первая ОСВ – это результат до «закрытия месяца». Вторая ОСВ – после «закрытия месяца».

ОСВ — «ДО закрытия месяца»

ОСВ — «ПОСЛЕ закрытия месяца»

Вопрос возник по тому, что 26 счет изменился. Высказано предположение, что это, возможно, ошибка. Может и так – давайте вместе разберемся.

С чего бы начать размышлять? Это самый важный вопрос. От чего оттолкнуться? На что опереться в своих знаниях и понимании бухучета, чтобы двигаться вперед?

Казалось бы, мы знаем, что при «закрытии месяца» определенные счета должны «закрыться», т.е. показать конечное сальдо равное 0. Счет 26 как раз такой счет бухучета, что при закрытии должен быть без остатка. Так у нас это правило выполнилось. Посмотрите на вторую ОСВ, на 26 счет, на его конечное сальдо. Чему оно равно? Ноль же, не так ли? Правило «закрытия выполнилось». Но почему сумма изменилась??? Откуда появилась разница?

Можно пойти путем, который в бухучете называется «крыжить»: сопоставляются некоторые цифры и сверяются друг с другом. В нашем случае, мы можем найти разницу между числом на 26 счете в первой ОСВ и второй. Затем это число мы ищем во второй ОСВ, в надежде, что найдем его. Надежда может не оправдаться, если искомое число состоит из нескольких сумм. Но … Пробуем искать…

Вот, что получилось у меня.

Разница 57288.60. Это КО по 69 счету, т.е. были начислены налоги с ФОТ в момент «закрытия месяца». Налоги с ФОТ явление обязательное. Еще эти налоги являются расходами фирмы.

Способ ручного «крыжания» хорош тогда, когда чисел для сравнения очень и очень мало. В нашем случае, действительно чисел мало. К тому же, нам крупно повезло: разница сложилась из одного числа! В противном случае, сразу начинать действовать с «крыжания» нам не помогло бы.

Помочь нам могли бы знания. И они были в предыдущих статьях. Они были не раз упомянуты, даже в начале этой статьи. К сожалению, бухучет такой предмет, в котором что ни предложение, так целая глава теории, что ни слово, так целый процесс или понятие.

Я понимаю, пропустить важное можно на раз-два. Поэтому в процессе обучения людей очно или на занятиях, я создаю ситуации, чтобы, изучая бухучет либо опираться на ранее изученный материал, либо вызвать вопросы, ответы на которые опираются, опять же, на ранее изученный материал.

Итак, опять вопрос: Что мы знаем о закрытии месяца, о его проводках?

Мы знаем формулу финансового результата, состоящую из двух частей: Доходы (Выручка от деятельности) – Расходы на осуществление этой деятельности.

Доходы – это суммы реализаций. А что мы можем сказать про Расходы?

Например, какие-то расходы фирма получает в течении месяца: услуги сторонних организаций (заработная плата, аренда, консультации, Интернет, сотовая связь, услуги банка и т.д.). Бухгалтер по мере их возникновения оформляет первичные документы. Некоторые из таких расходов могут быть, а могут и не быть в течение месяца.

А есть другие Расходы, которые происходят регулярно, но попадают в ОСВ в момент «закрытия месяца». К ним относят самые распространенные – это налоги с ФОТ, амортизация основных средств, амортизация нематериальны активов. Эти расходы высчитываются и относятся на счета расходов в процессе «закрытия месяца».

Т.е. сначала дособираются расходы на соответствующие бухсчета. Далее бухсчета расходов «переносят» свои суммы на 90 счет. Затем высчитывается разница между Дебетом и Кредитом по каждому счету (90 и 91). Эта разница «переносится» на 99 счет.

Вернемся к нашей ОСВ, неважно, вторая или первая. Посмотрите есть ли 01 или 04 счета? Нет? Т.е. у нас нет основных средств (ОС) и нематериальных активов (НМА). Следовательно, амортизации не будет.

Посмотрите на кредитовый оборот (КО) 70 счета. Есть цифры? Это зарплата, это фонд оплаты труда (ФОТ). А налоги с ФОТ появились в КО на 69 счете. Видите?

Налоги с ФОТ для предприятия чем являются? Доходами или Расходами? Где учитываются расходы? На каких счетах?

Следовательно, приходим к выводу, что с ОСВ – все ОК. Ошибок нет.

buhucheba.ru

Какие счета должны закрываться в конце месяца – как закрыть 44 счет?

Закрытие месяца — проводки, примеры, законы

«Расходы на продажу»

Все издержки, связанные с реализацией товаров, выполнением работ и оказанием услуг, отражаются в бухучете через «Расходы на продажу» — счет 44 по плану бухсчетов, утвержденному Приказом Минфина № 94н от 31.10.2000.

Таким образом, 44 счет бухгалтерского учета (для чайников) можно определить как позицию в плане, которая предназначена для записи операционных данных предприятия о затратах, возникающих в процессе реализации товаров, работ, услуг (ТРУ).

Для того чтобы разобраться «Расходы на продажу» какой счет — активный или пассивный, нужно рассмотреть, что отражается на его дебете и кредите. По дебету проводятся поступления затрат, а по кредиту — выбытие. Это означает, что сч. 44 — активный. Он также является синтетическим и аналитическим. Субсчета к счету 44 открываются в зависимости от специфики деятельности и отраслевой принадлежности организации, что обязательно должно закрепляться в учетной политике. Аналитика же ведется по видам и статьям затрат, которые также зависят от вида деятельности предприятия.

Что учитывается на 44 счете у учреждений, непосредственно связанных с промышленностью и производственным процессом?

В конце года

Для неторговых предприятий выделяют следующие виды затрат:

- упаковка изготовленной продукции;

- издержки на погрузку, транспортировку и доставку;

- обслуживание помещений, предназначенных для хранения товаров до момента реализации;

- сборы и комиссионные платежи;

- рекламные и представительские издержки.

Для организаций, которые занимаются торговлей, такие затраты могут представлять:

- заработную плату работников;

- арендную плату;

- транспортировку продукции;

- содержание и хранение изделий;

- представительские и рекламные затраты.

Типовые проводки и субсчета

44 сч. входит в четвертый раздел ПС — «Готовая продукция и товары». Бухгалтер может создать в своей системе бухучета два субсчета:

- 44.1 «Коммерческие расходы» — для учета трат, напрямую связанных с реализацией ТРУ;

- 44.2 «Издержки обращения» — для отражения расходов предприятий общественного питания и торговых организаций.

Также выделяют счет 44.01 для торговых учреждений и 44.02 — для производственных предприятий.

Типовые проводки к основным операциям представим в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

| Дт 44 Кт 02 | Начисление амортизации для ОС, занятых в процессе производства |

| Дт 44 Кт 10 | Приобретение материалов, задействованных в реализации продукции |

| Дт 44 Кт 41 | В издержки включена себестоимость ТРУ, израсходованных на собственные нужды учреждения |

| Дт 44 Кт 43 | Использование готовой продукции для реализации ТРУ |

| Дт 44 Кт 60, 76 | Представительские или рекламные издержки, оказываемые другими компаниями |

| Дт 44 Кт 70 | Затраты на зарплату работников, связанных с продажей ТРУ |

| Дт 44 Кт 94 | Учтены недостачи (потери) в составе коммерческих затрат |

Как закрыть 44 счет

Закрытие сч. 44 производится каждый месяц. Куда списывается 44 счет, иллюстрирует следующая бухгалтерская запись:

Дт 90.7 Кт 44.

Каждая организация должна закрепить в учетной политике методологию учета и списания затрат на реализацию ТРУ.

У многих специалистов возникает вопрос, почему не закрывается 44 счет. Это может быть связано с тем, что на отчетную дату зафиксирована неполная реализация товаров, то есть сумма закрывается частично из-за наличия остатка продукции на складе.

В таких ситуациях для осуществления списания необходимо распределить транспортные издержки прямо пропорционально объему проданной продукции. Сальдо — величина, которая является остатком товара, не будет закрываться, а перенесется на начало следующего отчетного периода (месяца).

Для тех учреждений, которые осуществляют производственный процесс, транспортные издержки и траты на упаковку распределяются по видам отгруженных продуктов.

Если при реформации баланса не закрыт счет 44 (Дт 44.01 Кт 84.01), то, скорее всего, в системе бухучета не заполнены методы определения прямых расходов. Остатки, образуемые на сч. 44, в большинстве своем относятся к прямым транспортным расходам и при реформации не обнуляются.

Закрытие месяца: проводки

Закрытие месяца: проводки и примеры

printscanner.ru

Какие счета в конце месяца закрываются?

акрытие месяца. Регламентные действия и операции в зависимости от режима налогообложения. Сопоставление конфигураций Бухгалтерия 2.0, Управление производственным предприятием 8, Комплексная автоматизация 8.@ Закрытие месяца. Регламентные действия и операции в зависимости от режима налогообложения. Сопоставление конфигураций Бухгалтерия 2.0, Управление производственным предприятием 8, Комплексная автоматизация 8. –Процедура закрытия месяца состоит из ряда регламентных операций: –начисление амортизации, погашение стоимости спецодежды и спецоснастки, определение стоимости движения МПЗ за месяц, –переоценка валютных средств, списание на текущие затраты расходов будущих периодов, –определение фактической себестоимости выпущенных продукции и услуг, –выявление отклонений в оценках доходов и расходов в бухгалтерском и налоговом учете, –начисление налога на прибыль, –расчет обязательств по НДС и др. –Все эти операции проводятся отдельными регламентными документами, создаваемыми и проводимыми в определенной последовательности. Была составлена и проработана общая процедура: 1)Групповое перепроведение («начерно» ), «восстановление последовательности» — начисто 2)Свести банк. Свести кассу. 3)Проверить дублирующихся контрагентов, через сортировку по ИНН в справочнике Контрагентов, или обработкой поиск дублирующихся элементов справочников. 4)Начислить амортизацию ОС 5)Начислить амортизацию по материалам в эксплуатации (10.11.1 и 10.11.2) (погашение стоимости спецодежды\спецоснастки) 6)Списание расходов будущих периодов 97 7)ОСВ по счету 00 – не должно быть остатков и проводок 8)ОСВ по счету 10 должны содержать нулевой остаток (как правило все материалы списываем в конце месяца/квартала) или в зависимости от уч.политики 9)Сформировать ОСВ по счету 20, 25, 26, 44. Для нормального закрытия месяца не должно присутствовать пустой аналитики (пустых строк с суммами в оборотке). 10)Сформировать ОСВ по счетам 90 и 91 Для нормального закрытия месяца не должно присутствовать пустой аналитики. 11)ОСВ по счету 41, 43, 10 не должны содержать отрицательных остатков. 12)Проверить отсутствие док-тов «Операция (ручной учет») для проводок по счетам расчетов с контрагентами (все конф.) Проверить отсутствие док-тов «Операция (ручной учет») ТМЦ -10, 41, Затраты -20, 26, 25 (УПП, КА). 13)Проверить необоснован. Ручные коррректировки движений (БП) 14) Выполнить восстановление последовательности расчетов с контрагентами (УПП, КА). Последовательность по приобретению, реализации, переоценка валютных остатков 14*) Восстановление последовательности налогового учета УСН (для УСН) 15) Анализ Субконто – Контрагенты: Проверить необходимость проведения взаимозачетов между разными договорами одного контрагента (например как поставщик или как покупатель). 16) Анализ Субконто – Контрагенты: По субсчетам, проверить отсутствие Оборотов по одному договору по дебету и кредиту (62.01/ 62.02 и 60.01/60.02) 17) Выполнить проведение по регистрам НДС (УПП, КА) 18) Выполнить проведение по партиям (при партионном учете) (УПП, КА) 19) Проверить соответствие данных в «Ведомости по производственным затратам» с оборотами по 20 счету. (УПП, КА). 20) Проверить соответствие данных в «Ведомости по зтратам» с оборотами по 25,26 счету в сумме. (УПП, КА). 21) Формирование записей Книги Покупок. Формирование записей Книги Продаж. 22) Списание расходов с затратных счетов (26,44…) на 90 счета (если нужно вручную обоснованно, если нет выручки) – через «Прочие затраты» (УПП,КА) 23) Определение Финансовых результатов 24) Документы «Регл. Операции налогового учета» — нормирование расходов на рекламу, предст. Расходы. *Регл. Операции нал.учета (по УСН) – распределение ЕНДВ/не ЕНВД, признание расходов на приобр. ОС 25) Окончательное перепроведение\восстановление последовательности проведения документов. После выполнения регламентной операции закрытие месяца, необходимо: 1)ОСВ по счетам — должны отсутствовать остатки: a. 19 b. 26 c. 25 d. 20* e. 44 f. 90 g. 91 *в случае если нет НЗП, и все затраты являются расходами текущего периода 2)Проверить правильность расчета НДС a. Сверить суммы по реализации НДС в Декларации по НДС = Книга продаж = список кросс-таблица (НДС Продажи) b. Сверить суммы по входящему НДС в Декларации по НДС = Книга покупок = список кросс-таблица (НДС Покупки) с. Отчет по наличию счетов-фактур (все) Анализ входящего НДС. Анализ начисленного НДС (УПП, КА). «Фишки» 1)»Нарушена последовательность регламентных операций….регистр сведений «Неактуальные регламентные операции«. Изменить контр.дату – БП 8 2) Есть корректировочные фактуры – «Проведение документов по регистрам НДС» 3) Дт 20 = Кт 90 по составу номенклатурных групп для закрытия сумм по НЗП 4) ДТ 25= ДТ 20 по составу номенклатурных групп для закрытия сумм по НЗП 5) Остатки по 44 – проверим характер Статьи затрат – если для НУ «Транспортные», то меняем на «Прочие» 6) Счет затрат и характер затрат должны быть одинаковые (УПП и КА) 7) Не закрываются 60, 62 счета – Рег.накопления «Расчеты по приобретению», «Расчеты по реализации» соответственно

otvetof.org