Изменение КБК в 2019 году

С КБК на 2017 год и 2018 год вы можете ознакомиться в отдельных материалах.

С 01.01.2019 Приказ Минфина от 01.07.2013 № 65н, которым утверждались коды бюджетной классификации, утрачивает силу (ч.1 Письма Минфина от 10.08.2018 N 02-05-11/56735). И взамен него финансовое ведомство уже издало новый КБК-документ (Приказ Минфина от 08.06.2018 N 132н (далее – Приказ № 132н)).

Изменение КБК в 2019 году

Несмотря на то что КБК-2019 утверждены новым документом, КБК по основным налогам и взносам остались неизменны, то есть такими же, что и в 2018 году. В связи с этим приводить изменения КБК в 2019 году в сравнительной таблице просто нет смысла. Но в приведенных ниже таблицах вы найдете КБК, которые будут действовать в 2019 году.

КБК-2019

КБК для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

КБК для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 05 01011 01 1000 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

КБК по страховым взносам

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ОПС в фиксированном размере (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

КБК для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 |

КБК для уплаты пеней

По общему правилу при уплате пени в 14-17-й разряды принимают значение «2100». Однако из этого правила есть исключение:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 2110 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 2110 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 2013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 2110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 2013 160 |

| Дополнительные страховые взносы на ОПС за работников*, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) | 182 1 02 02131 06 2110 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) * В 2018 году для уплаты пеней по допвзносам за периоды начиная с 01.01.2017 было 4 КБК, сейчас осталось лишь два | 182 1 02 02132 06 2110 160 |

КБК для уплаты штрафов

При уплате штрафа, как правило, 14-17-й разряды принимают значение «3000». Но и здесь не стоит забывать об исключительных случаях:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 3010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 3013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 3010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 3010 160 |

Новые КБК с 2019 года: последние новости

Сейчас на регистрации в Минюсте находится документ, вносящий поправки в Приказ № 132н (Приказ Минфина от 30.11.2018 № 245н). Когда этот документ вступит в силу, перечень КБК пополнится новыми кодами. Причем эти новые коды касаются, в основном, обычных физлиц.

Новые КБК на 2019 год для физлиц

Поправочным приказом будут введены, в частности, КБК для уплаты:

glavkniga.ru

Пенсионные взносы в ФНС с зарплаты работников | |||

Взносы на обязательное пенсионное страхование | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 | 182 1 02 02010 06 3010 160 |

Взносы на обязательное социальное страхование с зарплаты работников в ФНС | |||

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

Взносы на обязательное медицинское страхование с зарплаты работников в ФНС | |||

Взносы на обязательное медицинское страхование работающего населения | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

Взносы на травматизм в ФСС | |||

Взносы на травматизм в ФСС | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 3000 160 |

Страховые взносы ИП за себя | |||

В ПФР (фиксированный платеж и платеж с доходов 1% — единый КБК) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

В ФФОМС | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

Налог на доходы физлиц (НДФЛ) с зарплаты работников | |||

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ (Зарплата / Отпускные / Дивиденды и др. выплаты работников) | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

Налог на добавленную стоимость (НДС) | |||

НДС на товары (работы, услуги), реализуемые на территории России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

Налог на прибыль | |||

Налог на прибыль, зачисляемый в федеральный бюджет | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 | |

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

Акцизы | |||

Акцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 |

Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 |

Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | 182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2100 110 | 182 1 03 02013 01 3000 110 |

Акцизы на спиртосодержащую продукцию, производимую на территории России | 182 1 03 02020 01 1000 110 | 182 1 03 02020 01 2100 110 | 182 1 03 02020 01 3000 110 |

Акцизы на табачную продукцию, производимую на территории России | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 |

Акцизы на автомобильный бензин, производимый на территории России | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 |

Акцизы на прямогонный бензин, производимый на территории России | 182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2100 110 | 182 1 03 02042 01 3000 110 |

Акцизы на автомобили легковые и мотоциклы, производимые на территории России | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 |

Акцизы на дизельное топливо, производимое на территории России | 182 1 03 02070 01 1000 110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 |

Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | 182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2100 110 | 182 1 03 02080 01 3000 110 |

Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | 182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2100 110 | 182 1 03 02090 01 3000 110 |

Акцизы на пиво, производимое на территории России | 182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2100 110 | 182 1 03 02100 01 3000 110 |

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02110 01 1000 110 | 182 1 03 02110 01 2100 110 | 182 1 03 02110 01 3000 110 |

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02130 01 1000 110 | 182 1 03 02130 01 2100 110 | 182 1 03 02130 01 3000 110 |

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | 182 1 04 02110 01 1000 110 | 182 1 04 02110 01 2100 110 | 182 1 04 02110 01 3000 110 |

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | 182 1 03 02210 01 1000 110 | 182 1 03 02210 01 2100 110 | 182 1 03 02210 01 3000 110 |

Налог на имущество организаций | |||

Налог на имущество организаций, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 |

Налог на имущество организаций, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 |

Земельный налог | |||

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга | 182 1 06 06 031 03 1000 110 | 182 1 06 06 031 03 2100 110 | 182 1 06 06 031 03 3000 110 |

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах городских округов | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 |

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах межселенных территорий | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 |

Земельный налог, взимаемый с объектов налогообложения, расположенных в границах сельских поселений | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 | 182 1 06 06033 10 3000 110 |

Земельный налог за участки в границах городских поселений | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 |

Земельный налог за участки в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 | 182 1 06 06032 11 3000 110 |

Земельный налог за участки в границах внутригородских районов | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 |

Транспортный налог | |||

Транспортный налог с организаций | 182 1 06 04011 02 1000 110 | 182 1 06 04011 02 2100 110 | 182 1 06 04011 02 3000 110 |

Транспортный налог с физических лиц | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 |

Единый налог упрощенной системе налогообложения (УСН) | |||

Единый налог при упрощенке с доходов | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

Единый налог при упрощенке с разницы между доходами и расходами | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

Минимальный налог | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

Единый налог на вмененный доход (ЕНВД) | |||

ЕНВД | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

ЕНВД (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 02020 02 1000 110 | 182 1 05 02020 02 2100 110 | 182 1 05 02020 02 3000 110 |

Единый сельскохозяйственный налог (ЕСХН) | |||

ЕСХН | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 |

ЕСХН (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 03020 01 1000 110 | 182 1 05 03020 01 2100 110 | 182 1 05 03020 01 3000 110 |

Водный налог | |||

Водный налог | 182 1 07 03000 01 1000 110 | 182 1 07 03000 01 2100 110 | 182 1 07 03000 01 3000 110 |

Торговый сбор | |||

Торговый сбор в городах федерального значения | 182 1 05 05010 02 1000 110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 |

www.26-2.ru

КБК по страховым взносам на 2019 год: новая таблица

С 01.01.2019, в соответствии с новым порядком № 132н от 08.06.2018, начнут действовать новые КБК на страховые взносы с 2019 г.

Начисление и уплата страховых взносов регулируется Налоговым кодексом РФ (глава 34 НК РФ), 125-ФЗ от 24.07.1998, 179-ФЗ от 22.12.2005.

Все страхвзносы уплачиваются согласно тарифам, определенным для каждого вида платежа в соответствии с действующим законодательством. Узнайте подробнее о том, как устанавливаются тарифы и льготы.

Когда платить

Несмотря на то, что бюджетные трансферты по социальному страхованию с 2017 года перечисляются в разные инстанции (в ИФНС и в ФСС), срок уплаты един для каждого соцвзноса. Страхователи обязаны перечислить все необходимые платежи в соответствующие органы до 15 числа месяца, следующего за отчетным (п. 3 ст. 431 НК РФ, п. 4 ст. 22 125-ФЗ). Подробнее о сроках оплаты всех платежей на социальное страхование.

Вот перечень основных страховых взносов, которые нужно уплатить за работников, а также КБК страховых взносов в 2019 году, таблица содержит все данные, которые понадобятся специалистам при уплате страхвзносов в следующем году.

Страховые взносы

| Наименование платежа | Тип выплаты | Код бюджетной классификации |

|---|---|---|

| Обязательное пенсионное страхование по основным тарифам | Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 | |

| Штрафы | 182 1 02 02010 06 3010 160 | |

| Обязательное медицинское страхование | Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 | |

| Штрафы | 182 1 02 02101 08 3013 160 | |

| Обязательное социальное страхование | Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 | |

| Штрафы | 182 1 02 02101 08 3013 160 |

ОПС по дополнительным тарифам

|

Тип платежа |

КБК — тариф не зависит от результатов спецоценки | КБК — тариф зависит от результатов спецоценки |

|---|---|---|

| Список 1 — застрахованные лица, занятые на работах в соответствии с п. 1 ч. 1 ст. 30 400-ФЗ | ||

| Взносы | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Пени |

182 1 02 02131 06 2110 160 |

|

| Штрафы | 182 1 02 02131 06 3010 160 | |

| Список 2 — застрахованные лица, занятые на работах в соответствии с п. 2-18 ч. 1 ст. 30 400-ФЗ | ||

| Взносы | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2110 160 | |

| Штрафы | 182 1 02 02132 06 3010 160 | |

Травматизм

Страхование от несчастных случаев на производстве и профзаболеваний — «травматизм». КБК по страховым взносам на 2019 год используйте такие:

| Тип выплат | КБК |

|---|---|

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

Кто платит

Под страховыми понимаются платежи в бюджетную систему РФ, которые перечисляют работодатели, привлекающие работников по трудовым и гражданско-правовым договорам. Они перечисляются в бюджет с целью дальнейшего перераспределения на нужды граждан при наступлении определенных страховых случаев: временной нетрудоспособности, беременности и отпуска по уходу за ребенком, выхода на пенсию и проч.

Все платежи в бюджет перечисляются по КБК, страховые взносы в ПФР в 2019 году платить не нужно. Уплату по обязательному пенсионному и медицинскому страхованию, на материнство и временную нетрудоспособность специалисты должны перечислять в территориальную налоговую инспекцию. Платеж по несчастным случаям и профессиональным заболеваниям (травматизм) направляется в региональный Фонд социального страхования.

Страхователем выступает любое юридическое или физическое лицо, которое использует в своей деятельности наемный труд. К плательщикам страховых относятся следующие категории страхователей:

- юридические лица — коммерческие и некоммерческие организации, бюджетные учреждения;

- индивидуальные предприниматели, которые платят вознаграждения наемным работникам;

- индивидуальные предприниматели, работающие на себя;

- физические лица, которые нанимают работников с целью удовлетворения своих бытовых потребностей.

Кому платят

Платежи на обязательное пенсионное, медицинское и социальное (ВНиМ) страхование перечисляются в территориальные налоговые инспекции — ИФНС. Согласно нормам 125-ФЗ, страхование от несчастных случаев на производстве и профзаболеваний направляется в локальный орган ФСС.

Для того чтобы в наступающем году СВ были перечислены в нужную инстанцию, специалисту надлежит корректно указать КБК на 2019 год, изменения страховых взносов отражают в новом порядке, утвержденном в Приказе Минфина РФ № 132н от 08.06.2018. Согласно Письму Минфина № 02-05-11/56735 от 10.08.2018, действующие в 2019 г. правила с начала следующего года будут недействительны.

При этом большая часть КБК по взносам на 2019 год останется неизменной. Коррективы внесены в отдельные коды бюджетной классификации по СВ.

Наиболее существенное изменение состоит в том, что в 2019 году коды бюджетной классификации по взысканиям за дополнительные соцвзносы (пени, штрафы) не будут различаться по размеру тарифа, определенного по спецоценке. Такие КБК определят полностью для конкретного списка — списка 1 или списка 2 (Федеральный закон № 400-ФЗ от 28.12.2013).

Напомним, что сейчас пени и штрафы по дополнительным СВ различны и определяются в зависимости от размера тарифа, установленного на основании проведенной специальной оценки условий труда.

Также вам будет полезна инструкция по заполнению кодов бюджетной классификации (поле 104) и иных реквизитов платежного поручения.

gosuchetnik.ru

КБК по зарплатным налогам и взносам в 2019 году

Коды КБК применяются всеми организациями и ИП, перечисляющими бюджетные платежи, при составлении платежных поручений. Эти коды помогают налоговикам и сотрудникам государственных фондов отследить, какие налоги и взносы вы уплачиваете. Поэтому даже одна ошибка в КБК может привести к тому, что платеж не попадет по назначению, а вы «попадете» на недоимку. Ниже представлены новые КБК, по которым в 2019 году нужно уплачивать налоги, взносы, пени и штрафы.

Таблица КБК по зарплатным взносам в 2019 году

Наименование взноса | КБК |

| Страховые взносы на обязательное пенсионное страхование (основной тариф) | |

| Взнос | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штраф | 182 1 02 02010 06 3010 160 |

| Страховые взносы на обязательное соцстрахование на случай ВНиМ | |

| Взнос | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штраф | 182 1 02 02090 07 3010 160 |

| Страховые взносы на обязательное медстрахование | |

| Взнос | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штраф | 182 1 02 02101 08 3013 160 |

| Взносы на травматизм в ФСС | |

| Взнос | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штраф | 393 1 02 02050 07 3000 160 |

Таблица КБК по НДФЛ с зарплаты работников в 2019 году

Наименование налога | КБК |

| НДФЛ с доходов, полученных от налогового агента: (зарплата, отпускные дивиденды и др.), кроме тех, что перечислены в ст. 227, 227.1 и ст. 228 НК РФ | |

| Налог | 182 1 01 02010 01 1000 110 |

| Пени | 182 1 01 02010 01 2100 110 |

| Штраф | 182 1 01 02010 01 3000 110 |

| НДФЛ с доходов, полученных ИП, частными нотариусами, иными лицами, занимающихся частной практикой (ст. 227 НК РФ) | |

| Налог | 182 1 01 02020 01 1000 110 |

| Пени | |

blogkadrovika.ru

КБК на страховые взносы на ОМС в 2019 году: таблица

Бюджетная классификация представляется группировкой доходной и расходной частей бюджета. Ее коды позволяют правильно распределять статьи доходов и расходов, уплату налогов и страховых взиманий. К данной категории принадлежит и кбк на страховые взносы на омс. С прошлого года все пенсионные, медицинские выплаты, платежи по обязательному медицинскому страхованию координирует Федеральная налоговая служба РФ, поэтому все суммы обязаны проходить через нее.

Кому платить

Нынешний, 2019 год, ничего нового не принес. Исходя из этого, в 2019 году контроль над расчетом, уплатой страховых взиманий на обязательные пенсионное, медицинское, социальное страхования по-прежнему принадлежит Федеральному налоговому департаменту России. Перечисленные типы страховых взносов, за исключением на травматизм, следует перечислять территориальной Инспекции федеральной налоговой службе, а не фондам.

Расчетная ведомость на уплату взносов заполняется следующим образом:

- строка ИНН, КПП адресата средств — индивидуальный налоговый и идентификационный номер предприятия;

- строка Получатель — аббревиатура ведомства Федерального казначейства, в скобках — аббревиатура ИФНС;

- строка КБК — бюджетная классификация представленная 20 символами.

Первые три цифры указывают кодировку главного распорядителя доходов бюджетов, этот случай принимает значение 182 — Федерального налогового ведомства.

Уплата взносов на медстрах в 2019 году: КБК и иные реквизиты

По части уплаты ОМС в 2019 году коды для данного учета не изменились. Адресатом денежных средств выступает Федеральный налоговый департамент России.

Если принять во внимание заполнение расчетного документа платежа медицинских взиманий, следует учесть заполнение необходимых строк:

- строки ИНН, КПП адресата финансирования — указывается налоговый, идентификационный номер фискальной администрации, курирующей уплату данных взносов;

- получатель — короткое название ведомства Федерального казначейства, в скобках указывается короткое название территориальной инспекции налогового учреждения, которая сопровождает платеж по данным взносам;

- КБК — вписывается действующий в нынешнем году индекс бюджетной классификации, заключающийся 20-значным числом.

Причем, первые три символа оговаривают индекс главного распорядителя этих доходов, значение 182 указывает на Федеральное налоговое ведомство России.

Значения КБК по взносам на ОМС: таблица на 2019 год

Приведенная таблица с обобщенными действующими в нынешнем году индексами бюджетной классификации.

Используется в процессе уплаты медицинских взиманий организациями, частными предпринимателями, которые перечисляют за своих наемных рабочих. Индивидуальные предприниматели же выплачивают за себя постоянно установленной суммой.

Что делать если ошиблись в КБК

Заполняя бухгалтерский журнал, всегда существует вероятность перечисления медицинских взносов за рабочих по старому индексу бюджетной классификации, либо ошибочном, неверном указании нового кода. В связи с большим потоком документов подобное, не часто, но встречается. И если уж ошибка, либо неточность произошла, расстраиваться не стоит. Уплату взиманий по медицинскому страхованию можно откорректировать.

Для внесения поправок по медицинским платежам, следует обратиться к фискальной администрации с заявлением произвольной формы. Дополнением послужат платежные документы, подтверждающие перечисление взносов в бюджет. Перечисленные документы будут приняты территориальной инспекцией налогового ведомства к сведению, что послужит принятием решения по уточнению ошибочного платежа.

Принимая во внимание отсутствие специальной унифицированной формы заявления к фискальной службе, бухгалтерия вправе сделать его произвольным. Если же организация располагает примерным образцом — можно использовать его.

Главным требованием здесь будет соблюдение норм делопроизводства в плане структурирования заявления, где должны присутствовать некоторые обязательные данные, как то:

- группа верхних реквизитов содержит название, номер филиала фискального ведомства, куда направляется заявление, адрес его месторасположения, должность главы территориальной структуры, полностью фамилия, имя, отчество;

- сходным образом заносится информация об организации заявителе;

- середина листа занимает наименование документа, данный случай — заявление, вторая после него строка содержит исходящий номер, дату составления заявления.

Основная часть документа содержит такую информацию:

- указание конкретной ошибки со ссылкой на расчетный документ, платежа по взносам с указанием его номера, даты;

- внесение правильной информации, при указании суммы платежа, последний следует продублировать прописью;

- указание нормы законодательства, которое разрешает вносить уточненную информацию по ранее поданным платежные ведомостям.

Присутствующие с заявлением дополнительные уточняющие документы, отражаются на бланке отдельными пунктами, ниже просьбы о внесении уточнений.

Заявление передается в налоговую инспекцию различными путями, по усмотрению заявителя, как то:

- самым простым, быстрым и надежным считается передача его лично своему налоговому инспектору в фискальной администрации;

- разрешается передача представителем, уполномоченным лицом, с нотариально подтвержденной доверенностью;

- можно отправить заявление, прибегнув к услугам почты — заказное письмо с уведомлением о доставке.

Конечно, крупные предприятия, юридические лица могут позволить себе более современный способ. Отправка документации государственным службам учета посредством электронных средств связи. Подобное возможно только при наличии официально зарегистрированной электронной подписи.

Скачать образец заявления об уточнении налогового платежа 2019 в формате doc.

Отсутствие уточняющего заявления

Не выявленные бухгалтерией неточности, ошибки могут быть своевременно найдены налоговым инспектором. В этом случае подачи письменного обращения не избежать, постараться сразу же внести соответственные исправления.

Противный случай грозит повторным перечислением взноса, налога по правильным индексам бюджетной классификации. Перечисленную же ранее сумму взносов, отмену штрафа за просрочку платежа — пени, придется требовать только через судебные органы. Не исключены и дополнительные меры воздействия к нарушителю со стороны налоговой администрации в форме крупного штрафа.

Конечно, принимая во внимание письмо Министерства финансов РФ о том, что ошибочное, либо неверное указание кода не всегда признается неисполнением налоговой повинности компанией, частным предпринимателем, если платеж прошел по другой комбинации символов КБК.

Однако данный подход применяется только к налоговым платежам, чем являются страховые взносы на обязательное медицинское страхование. Другие случаи приравниваются к нарушению законодательства.

Ответственность по формированию письменного обращения по уточнению платежа к фискальному органу лежит на работнике бухгалтерского отдела, либо главном бухгалтере. Причем заявление подписывается не только составившим его сотрудником, но и визируется руководителем предприятия.

Основные изменения КБК в 2019 году

Нынешний год охарактеризовался очередными изменениями в кодах бюджетной классификации. Данное замечание следует учитывать при заполнении расчетных ведомостей, в данном случае, строки 104. Индекс бюджетной организации указывается только в случаях, если распорядителем дохода позиционируется тот, либо другой именно бюджет.

Действующее налоговое законодательство напоминает, что строка 104 заполняется лишь при следующих обстоятельствах:

- перечисление налоговых начислений, государственных пошлин, сборов, штрафных и других аналогичных санкций;

- перечисление взносов по различным внебюджетным фондам;

- перечисление денежных средств по таможенному управлению;

- отчисление суммы установленного размера индивидуальным предпринимателем;

- любые выплаты финансовых средств в адрес органов государственной власти, Российской Федерации.

Следовательно, упоминаемая строка остается незаполненной только в случае получения денег частным лицом, не имеющего никакого отношения к смете финансовых расходов и доходов государства.

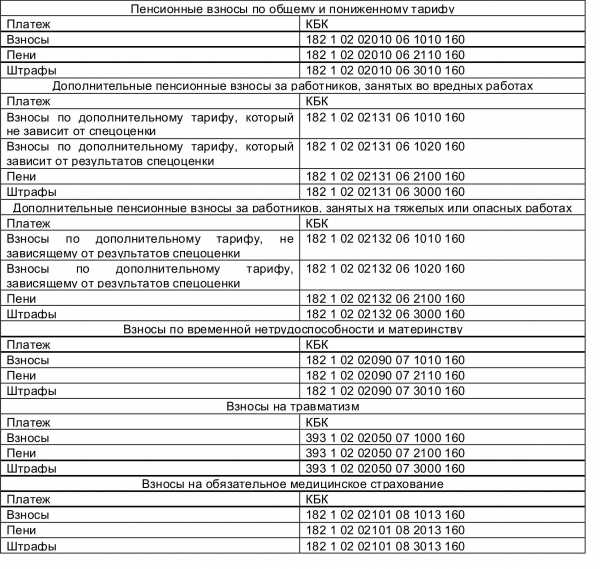

КБК по страховым взносам на 2019 год для организаций

Отличен индекс бюджетной классификации при уплате страховых налогов по дополнительным тарифам. Обычные же и пониженные тарифы приравнены к коду классификации, общему для каждой категории взносов.

Индексы бюджетной классификации по уплате страховых взиманий организациями за сотрудников по пенсионным взносам по общему и пониженному тарифу исходят из данной таблицы.  Пени, штрафам по страховым взносам присвоены следующие индексы.

Пени, штрафам по страховым взносам присвоены следующие индексы.

Индивидуальные предприниматели уплачивают за наемных сотрудников страховые взимания территориальной налоговой инспекции, фонду соцстраха по таким же цифровым кодам группирования статей бюджета, что и организации.

Индивидуальные предприниматели уплачивают за наемных сотрудников страховые взимания территориальной налоговой инспекции, фонду соцстраха по таким же цифровым кодам группирования статей бюджета, что и организации.

Частные предприниматели производят страховые отчисления за самого себя не зависимо от интенсивности ведения бизнеса, уровня получаемых доходов.

Частные предприниматели производят страховые отчисления за самого себя не зависимо от интенсивности ведения бизнеса, уровня получаемых доходов.

Заключение

КБК — специфический цифровой код бюджетной организации, который применяется при группировании статей бюджета, его доходов и расходов по однородным признакам. Данная бюджетная классификация используется для перечисления страховых медицинских взиманий в инспекцию налогового ведомства, фонд социального страхования. Каждый индекс определяет свойственную ему финансовую операцию, что позволяет правильно идентифицировать совершаемый платеж.

Подробнее про то, что такое страховые взносы на ОМС вы узнаете далее.

Ждем ваших вопросов.

На сайте работает юрист, который в рамках бесплатной консультации поможет вам разъяснить все вопросы.

Просьба оценить данный пост и поставить лайк.

strahovkaved.ru

|

Сумма налога (недоимки) |

|

|

в федеральный бюджет (кроме консолидированных групп налогоплательщиков) |

182 1 01 01011 01 1000 110 |

|

в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) |

182 1 01 01012 02 1000 110 |

|

в федеральный бюджет (для консолидированных групп налогоплательщиков) |

182 1 01 01013 01 1000 110 |

|

в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) |

182 1 01 01014 02 1000 110 |

|

при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) |

182 1 01 01020 01 1000 110 |

|

с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство |

182 1 01 01030 01 1000 110 |

|

с доходов российских организаций в виде дивидендов от российских организаций |

182 1 01 01040 01 1000 110 |

|

с доходов иностранных организаций в виде дивидендов от российских организаций |

182 1 01 01050 01 1000 110 |

|

с дивидендов от иностранных организаций |

182 1 01 01060 01 1000 110 |

|

с процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 1000 110 |

|

с доходов в виде прибыли контролируемых иностранных компаний |

182 1 01 01080 01 1000 110 |

|

Пени |

|

|

в федеральный бюджет (кроме консолидированных групп налогоплательщиков) |

182 1 01 01011 01 2100 110 |

|

в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) |

182 1 01 01012 02 2100 110 |

|

в федеральный бюджет (для консолидированных групп налогоплательщиков) |

182 1 01 01013 01 2100 110 |

|

в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) |

182 1 01 01014 02 2100 110 |

|

при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) |

182 1 01 01020 01 2100 110 |

|

с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство |

182 1 01 01030 01 2100 110 |

|

с доходов российских организаций в виде дивидендов от российских организаций |

182 1 01 01040 01 2100 110 |

|

с доходов иностранных организаций в виде дивидендов от российских организаций |

182 1 01 01050 01 2100 110 |

|

с дивидендов от иностранных организаций |

182 1 01 01060 01 2100 110 |

|

с процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 2100 110 |

|

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний будет свой код. |

182 1 01 01080 01 2100 110 |

|

Штраф |

|

|

в федеральный бюджет (кроме консолидированных групп налогоплательщиков) |

182 1 01 01011 01 3000 110 |

|

в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) |

182 1 01 01012 02 3000 110 |

|

в федеральный бюджет (для консолидированных групп налогоплательщиков) |

182 1 01 01013 01 3000 110 |

|

в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) |

182 1 01 01014 02 3000 110 |

|

при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) |

182 1 01 01020 01 3000 110 |

|

с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство |

182 1 01 01030 01 3000 110 |

|

с доходов российских организаций в виде дивидендов от российских организаций |

182 1 01 01040 01 3000 110 |

|

с доходов иностранных организаций в виде дивидендов от российских организаций |

182 1 01 01050 01 3000 110 |

|

с дивидендов от иностранных организаций |

182 1 01 01060 01 3000 110 |

|

с процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 3000 110 |

|

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний будет свой код. |

182 1 01 01080 01 3000 110 |

www.rnk.ru

| Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга. | Налог | 182 1 06 06011 03 1000 110 |

| Пени | 182 1 06 06011 03 2100 110 | |

| Штраф | 182 1 06 06011 03 3000 110 | |

| Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах городских округов. | Налог | 182 1 06 06012 04 1000 110 |

| Пени | 182 1 06 06012 04 2100 110 | |

| Штраф | 182 1 06 06012 04 3000 110 | |

| Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах межселенных территорий | Налог | 182 1 06 06013 05 1000 110 |

| Пени | 182 1 06 06013 05 2100 110 | |

| Штраф | 182 1 06 06013 05 3000 110 | |

| Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах поселений | Налог | 182 1 06 06013 10 1000 110 |

| Пени | 182 1 06 06013 10 2100 110 | |

| Штраф | 182 1 06 06013 10 3000 110 | |

| Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга | Налог | 182 1 06 06021 03 1000 110 |

| Пени | 182 1 06 06021 03 2100 110 | |

| Штраф | 182 1 06 06021 03 3000 110 | |

| Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах городских округов | Налог | 182 1 06 06022 04 1000 110 |

| Пени | 182 1 06 06022 04 2100 110 | |

| Штраф | 182 1 06 06022 04 3000 110 | |

| Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах межселенных территорий | Налог | 182 1 06 06023 05 1000 110 |

| Пени | 182 1 06 06023 05 2100 110 | |

| Штраф | 182 1 06 06023 05 3000 110 | |

| Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах поселений | Налог | 182 1 06 06023 10 1000 110 |

| Пени | 182 1 06 06023 10 2100 110 | |

| Штраф | 182 1 06 06023 10 3000 110 |

www.buhsoft.ru