КУДиР для ИП на ОСНО в 2018-2019 году. Образец заполнения

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

ФАЙЛЫ

Скачать пустой бланк книги доходов и расходов для ИП на ОСНО .xlsСкачать образец заполнения книги доходов и расходов для ИП на ОСНО .xls

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

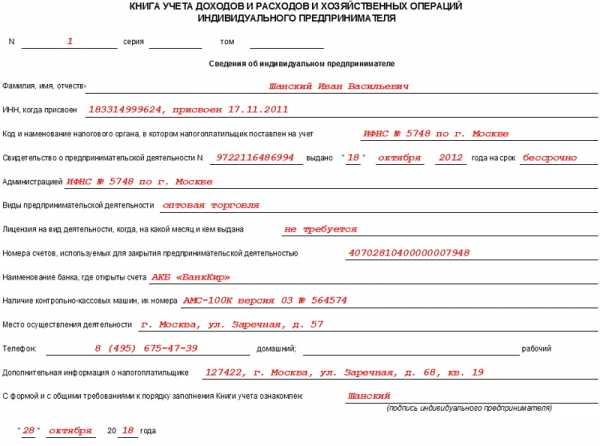

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

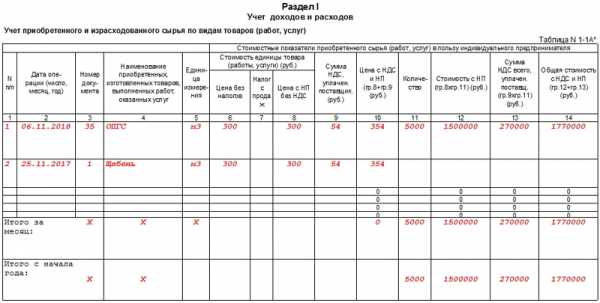

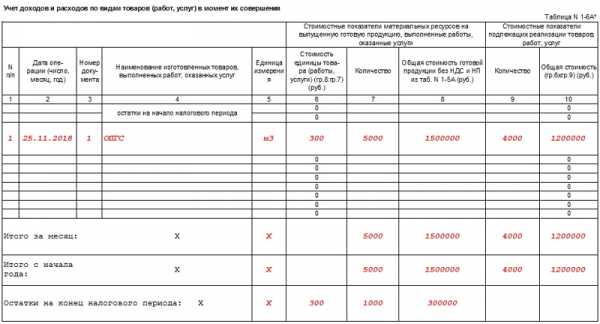

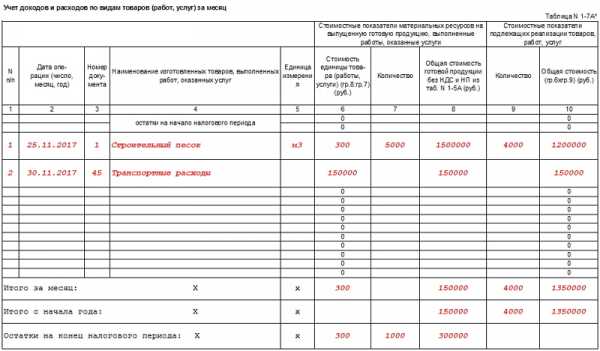

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

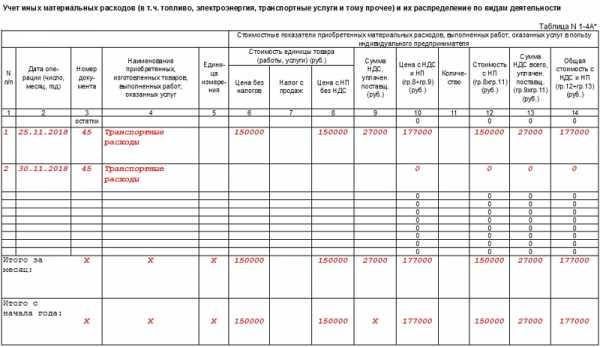

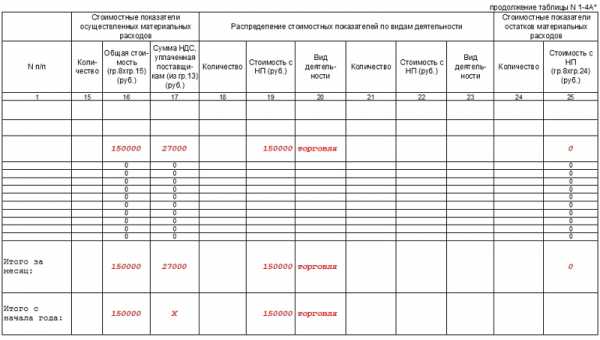

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

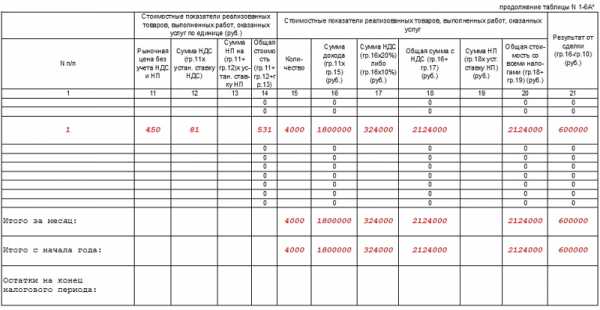

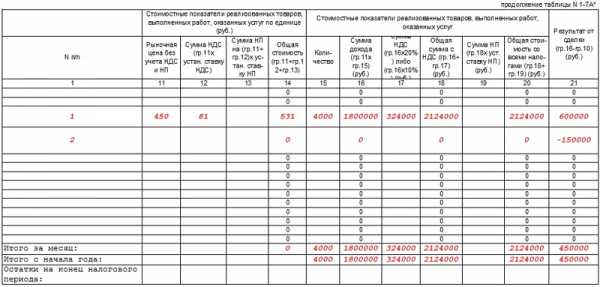

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

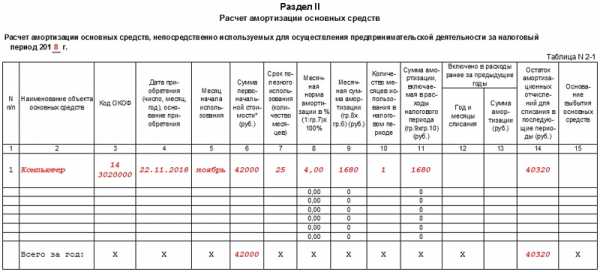

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

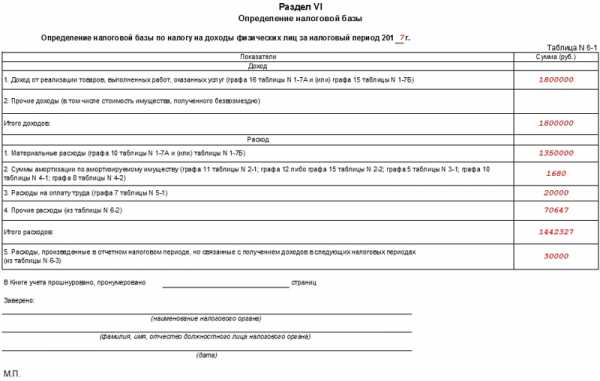

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

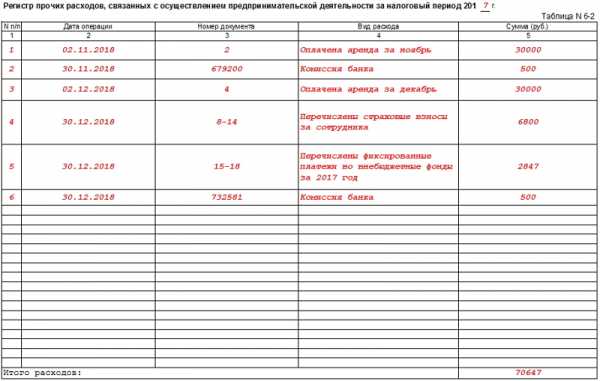

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

assistentus.ru

образцы и примеры, авансы, порядок заполнения

Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при ОСНО.

Все о КУДиР на ОСНО

При ОСНО книга учета обязательна к ведению только у ИП. Компании, в т.ч. ООО на ОСНО от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к НДС.

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходов

Если книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Порядок оформления

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для УСН).

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма ОКПО.

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и расчетный счет.

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по бланку строгой отчетности, в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиР

Если за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполнения

Если книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

Пример

ИП на ОСНО закупил оптовую партию бытовой техники, и на протяжении этого же отчетного периода распродал ее. В КУДиР это будет выглядеть так:

- Следом за 1-ым номером 1-ой графы, во 2-ой графе должны быть указаны номер платежного поручения на оплату партии и дата его выписки. В 3-ей графе надо указать: оплата партии бытовой техники. В 4-ой графе прочерк, а в 5-ой затраченная на это сумма.

- А затем под соответствующими номерами в 1-ой графе должны идти записи продаж: во 2-ой графе дата и номер кассового чека. В 3-ей запись: продажа единицы бытовой техники. В 4-ой сумма выручки. В 5-ой – прочерк.

- Кроме того в 5-ой графе расходов надо указать сумму зарплаты персоналу с записями во 2-ой графе даты и номера зарплатной ведомости, а в 3-ей: выплачена зарплата.

- Отдельными строками должны идти расходы на аренду и коммуналку.

- Внизу в строке итого за квартал отдельно суммируются доходы и расходы.

- И ниже нарастающий итог по всем уже состоявшимся квартальным отчетам текущего года.

Скачать пример книги вы можете здесь.

Образец заполнения КУДиР на ОСНО

Еще больше полезной информации о КУдиР вы найдете в этом видео:

uriston.com

Книга доходов и расходов ИП на ОСНО

Книга учета доходов и расходов хозяйственных операций индивидуальных предпринимателей (ИП), применяющих общую систему налогообложения (ОСНО), предназначена для исчисления налоговой базы по налогу на доходы физических лиц.

Как вести учет ИП на ОСНО? На что нужно обратить особое внимание, оформляя книгу учета доходов и расходов в 2017 году? Какие данные в обязательном порядке она должна содержать и как правильно внести в КУДиР нужную информацию? Читайте об этом в нашей статье далее.

Получить бесплатную консультацию по налогам ►

Книга учета доходов и расходов для ИП на ОСНО 2017 | Скачать бесплатно (.xls)Записи в книгу доходов и расходов вносятся в момент совершения операции на основании первичных документов. Учет ведется по кассовому методу. Все операции отражаются в российских рублях. При совершении валютных сделок, их стоимость пересчитывается в рубли по курсу Центробанка в день поступления или расходования денежных средств.Книга учета может вестись в электронном виде и на бумажном носителе. В первом случае, по окончании календарного года ИП должен книгу распечатать, прошить, пронумеровать, подписать и зарегистрировать в налоговом органе. Книгу на бумажных носителях надо приобрести, пронумеровать, прошить, подписать и заверить в ИФНС до начала её ведения.

Книга учета доходов и расходов ИП на ОСНО включает в себя сведения об индивидуальном предпринимателе, содержание книги и шесть разделов.

Методических рекомендаций по заполнению книги учета нет, тем более, что для различных видов деятельности заполнение таблиц и разделов различно. Налоговые органы требуют лишь полного отражения всех доходных и расходных операций индивидуального предпринимателя. Сведения об ИП заполняются полностью по приведенным запросам.

Порядок учета доходов и расходов для индивидуальных предпринимателей утвержден приказом Минфина РФ и МНС РФ № 86н/БГ-3-04/430 от 13.08.2002 г.

Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей

Раздел 1. Учет сырья, полуфабрикатов и других материальных расходов

В этом разделе отражаются все доходы и поступления, фактически полученные в налоговом периоде, даже если произведены товары или оказаны услуги были ранее. Сюда же включаются авансы, полученные за выполнение работ, услуг в следующих периодах.

К расходам относятся фактически произведенные затраты, связанные с извлечением доходов от предпринимательской деятельности. Материальные расходы включаются в расходы того налогового периода, в котором прошла реализация товаров, работ, услуг.

Таблицы 1-1, 1-2, 1-3, 1-4, 1-5, 1-6, 1-7 заполняют предприниматели, занимающиеся производством товаров, работ и услуг. Каждая таблица представлена в двух вариантах. Вариант А используют предприниматели, осуществляющие деятельность по операциям, облагаемым НДС. Таблицы с буквой Б – для ИП, не выделяющие НДС в своих операциях.

- В таблицу 1-1 записываются данные по приобретенным и израсходованным видам сырья при производстве товаров, работ или услуг. В таблице 1-2 отражаются полученные и израсходованные полуфабрикаты в разрезе видов товаров, работ, услуг. Таблица 1-3 для учета приобретенного и израсходованного вспомогательного сырья и материалов.

- В таблице 1-4 отражаются прочие материальные расходы. К ним относятся: затраты на приобретение топлива, воды, различных видов энергии, используемой для технологических нужд, транспортные расходы.

- В таблице 1-5 формируется стоимость выпущенной готовой продукции, выполненных работ, оказанных услуг.

- Таблицы 1-6, 1-7 отражают результат производства и реализации выпущенной продукции в момент совершения и по итогам месяца.

Стоимость материальных расходов при изготовлении товаров, работ, услуг списывается на затраты только в части реализованных товаров, работ, услуг. А если законодательно установлены нормы расходов, то по нормам.

▼Попробуйте наш калькулятор банковских тарифов:▼Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка: проконсультирует по тарифу и зарезервирует расчетный счет.

Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов

Доходом от реализации основных средств и нематериальных активов, является разница между продажной и остаточной стоимостью имущества.

Амортизация относится на расходы в суммах, начисленных за налоговый период. Амортизации подлежит только собственное имущество предпринимателя, приобретенное за плату и используемое в предпринимательской деятельности.

Первоначальная стоимость основных средств складывается из стоимости приобретения и расходов на доставку и ввод в эксплуатацию имущества.

К нематериальным активам относятся объекты интеллектуальной собственности, приобретенные или созданные предпринимателем, используемые при производстве товаров, работ, услуг более одного года. Это могут быть исключительные права на изобретение, товарный знак, программу ЭВМ или базу данных, «ноу-хау». Первоначальная стоимость нематериальных активов формируется точно так же, как и основных средств. При создании нематериального актива самим предпринимателем, первоначальной стоимостью являются расходы на его изготовление и регистрацию (получение патента).

Признаки амортизируемого имущества и отнесение его к амортизационным группам читайте в статье «амортизационные группы».

Порядок расчета амортизации приведен в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Раздел V. Расчет оплаты труда и налогов

Таблица 5 заполняется за каждый месяц отдельно при выплате заработной платы или оплаты по договорам. В таблицу включаются:

- Суммы начисленной и выплаченной заработной платы.

- Компенсационные и стимулирующие выплаты.

- Стоимость товаров, выданных в натуральной форме.

- Выплаты по гражданско-правовым договорам и авторским договорам.

- Другие выплаты в соответствии с заключенным договором.

Таблица 5 фактически является расчетно-платежной ведомостью, так как включает исчисленный налог на доходы, прочие удержания, дату выплаты и роспись в получении.

Раздел VI. Определение налоговой базы

Таблица 6-1 заполняется по итогам календарного года и служит для расчета налога на доходы физических лиц и заполнения формы 3-НДФЛ.

В ней учитываются доходы от реализации из таблиц 1-7 и прочие доходы (в том числе, полученные безвозмездно). В расходы включаются итоги таблиц 1-7 (материальные расходы), таблиц 2-1, 2-2, 3-1, 4-1, 4-2 (амортизационные отчисления), таблицы 5-1 (расходы на оплату труда), таблицы 6-2 (прочие расходы).

К прочим расходам (таблица 6-2) относятся не учтенные в других разделах расходы, связанные с предпринимательской деятельностью:

- Суммы уплаченных налогов и сборов, установленных законодательством (кроме НДФЛ).

- Расходы по охране имущества и пожарной безопасности.

- Арендный (лизинговые) платежи в случае наличия такого имущества.

- Командировочные расходы в пределах нормы.

- Оплата информационных, консультационных, юридических услуг.

- Канцелярские, почтовые, телефонные расходы, оплата услуг связи (в том числе интернета и электронной почты).

- Расходы на приобретение компьютерных программ и баз данных.

- Расходы на ремонт основных средств.

- Расходы на рекламу и другие расходы, связанные с осуществлением предпринимательской деятельности.

В таблице 6-3 указываются расходы текущего налогового периода, доходы по которым будут получены в следующих налоговых периодах. Это могут быть расходы сезонного характера.

Таким образом заполняется книга доходов и расходов ИП на ОСНО. Если у вас остались вопросы по теме, задайте их в комментариях: мы оперативно ответим на них.

vse-dlya-ip.ru

Книга учета доходов и расходов и хозяйственных операций ИП на ОСНО

Для ИП на ОСНО книга учета доходов и расходов и хозяйственных операций утверждена 13.08.02. совместным приказом Минфина и МНС России. Вы можете скачать текст этой книги, а также инструкцию по ее заполнению ниже. Обратите внимание, что с 01.01.2018 в порядке заполнения этой книги произойдут некоторые изменения.

Для чего нужно вести книгу учета?

Согласно 54 статье Налогового кодекса предприниматели должны определять базу налогообложения на основании данных книги учета.

На разных режимах налогообложения предприниматели заполняют разные книги учета:

для предпринимателей на УСН утверждена своя книга учета доходов и расходов;

для предпринимателей на патентной система утверждена своя учетная книга;

для предпринимателей на ЕСХН также применяется отдельная книга учета;

для предпринимателей на общей системе книга учета также своя.

Не утверждена учетная книга только для предпринимателей на ЕНВД.

Кроме того, ведение учетной книги дает возможность предпринимателям не выполнять ряд требований при совершении кассовых операций. При условии ведения налогового учета они могут обойтись без оформления кассовых ордеров (РКО и ПКО) при совершении операций с наличностью, а также могут не вести кассовую книгу.

Скачать книгу учета доходов и расходов ИП на ОСНО

Кофе-пауза: измените направление движения рыбки

Сдаетесь? Тогда правильный ответ можно посмотреть здесь. Пароль: 894512

russia-in-law.ru

Книга доходов и расходов ИП на ОСН

30 августа 2016

Просмотров: 1650

Заполнение книги доходов ИП на ОСНО является обязательным условием для каждого предпринимателя, который использует в работе данную систему налогообложения. Эта книга создана для того, чтобы помочь предпринимателям и в то же время ужесточить контроль над поступающими и расходуемыми средствами.

Индивидуальным предпринимателям, которые используют общее налогообложение, сложнее других составлять отчеты и вести бухгалтерскую работу. На данном налоговом режиме приходится выплачивать массу сборов в госказну. Но предварительно их необходимо высчитать, а для этого нужно точно знать сумму прибыли и расходов предпринимателя за определенный период. При использовании общей системы налогообложения чаще всего за отчетный период берется квартал. По этой причине предпринимателю приходится часто высчитывать и выплачивать налоги и составлять по этим платежам отчетность.

Особенности ведения отчетной книги

Данный документ, имеющий название КУДиР, обладает массой особенностей и нюансов при заполнении, которые необходимо точно соблюдать, иначе предприниматель может получить наказание в виде штрафа от контролирующих организаций.

Каждая запись, которая вносится в отчетную книгу, должна сопровождаться первичными документами, то есть кассовыми ордерами, расходными накладными и т.д. Расчет по КУДиР ведется исключительно по кассовому методу. Финансовые операции, которые фиксируются в данном документе, обязательно должны быть прописаны в российских рублях. Даже в том случае, когда реальный расчет проводился в других денежных единицах, необходимо перевести все в рубли по курсу на текущий день и вписать нужные цифры в соответствующие строки.

Индивидуальным предпринимателям, которые работают на Общей системе налогообложения, разрешается вести отчетную книгу не только в традиционном бумажном, но и в электронном виде.

Если ИП выбирает последний вариант, у него в обязательном порядке должна присутствовать официальная электронная подпись. Это важно, так как документ заверяется именно таким образом. Образец заполнения книги учета доходов и расходов можно найти ниже.

Если бизнесмен выбирает традиционные бумажные книжки, то документ потребует предварительной подготовки. Его необходимо правильно пронумеровать и сшить. Эти требования надо соблюдать в обязательном порядке, так как неправильно собранная книга доходов ИП на ОСНО не будет зарегистрирована в налоговом органе.

Если предприниматель не собирается распечатывать и сшивать книгу сам, он может приобрести уже готовый вариант. В этом случае ему останется только пронумеровать ее, подписать, а после отнести в территориальное отделение налоговой службы для регистрации. Если КУДиР для ИП на ОСНО не будет зарегистрирована в ФНС, ее использовать для работы нельзя.

Главным правилом и требованием налоговой инспекции является то, чтобы отчетная книга заполнялась правильно и своевременно. В нее должны вноситься только верные и актуальные данные. При проверке ИП сотрудниками ФНС может потребоваться книга для тщательного ее изучения. Отказать в ее предоставлении предприниматель не имеет права. Если во время проверки контролирующими органами будет обнаружена ошибка, бизнесмену может быть назначен штраф.

В КУДиР имеется 6 разделов, которые требуют правильного заполнения. Порядок учета по книге был утвержден на законодательном уровне еще в 2002 году.

Вернуться к оглавлению

Заполнение первого раздела

В данном разделе должны быть зафиксированы все финансовые доходы и иная прибыль. Не играет роли, когда именно были оказаны услуги либо проданы товары. Если деньги поступили в данном отчетном периоде, эти суммы должны быть внесены в данный раздел. Более того, сюда нужно включить и авансовые платежи, которые были выплачены клиентами за работы или товары, еще не полученные заказчиком.

В графу расходов необходимо отнести все траты, которые были связаны с получением прибыли от коммерческой деятельности в конкретном налоговом периоде.

Тем индивидуальным бизнесменам, которые занимаются производством продукции либо оказывают услуги населению, необходимо в обязательном порядке заполнять таблицы с 1.1 по 1.7, которые представляются в двух видах. В первом случае необходимо вносить информацию по операциям, с которых высчитывается налог на добавленную стоимость. В таблицу второго типа нужно вносить данные без НДС.

В каждую таблицу вносятся свои цифры. 1.1 — это раздел для данных по сырью, которое было приобретено либо израсходовано при изготовлении продукции либо при выполнении работы. 1.2 — это таблица для полученных и потраченных полуфабрикатов, а в 1.3 вписывается информация о суммах, потраченных на вспомогательное сырье и расходные материалы.

Таблица 1.4 необходима для отражения прочих материальных расходов, куда можно отнести покупку горючего, затраты на электроэнергию, транспорт. В пятой табличке формируется цена продукции, которая была выпущена за определенный период. В таблицы 1.6 и 1.7 вносится информация о суммах, на которые был произведен и реализован товар.

Все данные должны быть правильно подсчитаны и корректно внесены в соответствующие строки без некрасивых исправлений и закрашивания корректором. Если при заполнении отчетной книги доходов и расходов ИП на ОСНО была допущена ошибка, необходимо зачеркнуть ненужную информацию одной линией. Рядом пишутся корректные цифры. Все заверяется подписью ответственного лица.

Вернуться к оглавлению

2, 3 и 4 разделы

В этих разделах должна содержаться информация об амортизации основных средств, МБП и нематериальных активах. Амортизация является частью расходов в тех суммах, которые были начислены в данном налоговом периоде. В эту категорию попадает только собственное имущество бизнесмена, которое было приобретено за деньги ИП и используется в работе. Что касается первоначальной цены основных средств, то ее можно высчитать, если сложить стоимость товара, расходы на его транспортировку и ввод в эксплуатацию.

Нематериальными активами индивидуального предпринимателя является вся интеллектуальная собственность, которая была приобретена либо создана бизнесменом, если она используется при производстве продукции либо при оказании услуг более 12 месяцев. Речь идет о товарном знаке, исключительных правах на изобретение, компьютерной программе, используемой в работе. Чтобы высчитать первоначальную стоимость нематериального актива, необходимо провести ту же процедуру, что и с основными средствами. Если актив был разработан лично предпринимателем, то для него начальной ценой будет та сумма, которая потребовалась для разработки либо регистрации данного типа имущества.

Вернуться к оглавлению

5 и 6 разделы

В пятой таблице прописываются суммы о заработных платах и налогах. Данная информация должна быть внесена по каждому месяцу отдельно. В таблице по заработным платам необходимо вписать суммы начисленных и выплаченных зарплат, компенсаций и стимулирующих выплат, стоимости продукции, если оплата труда была произведена в натуральной форме, и все выплаты по гражданско-правовым договорам. В общем, в 5 разделе должна содержаться абсолютно вся информация по денежным выплатам для наемных сотрудников.

В таблице обязательно должна содержаться информация о датах выплат, различных удержаниях и НДФЛ.

6 раздел является итоговым, так как здесь подсчитываются данные по всем предыдущим таблицам. Это необходимо для того, чтобы предприниматель смог определить налоговую базу для выплаты сборов по ОСНО.

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Загрузка…Похожие статьи

moeip.ru

Правила заполнения КУДИР ИП на ОСНО в 2018 году

Книгу доходов и расходов на общем налоговом режиме (ОСНО) обязаны вести только индивидуальные предприниматели. Организации другой формы собственности вместо книги учета ведут полноценный бухгалтерский и налоговый учет. Для ИП книга учета выполняет роль налогового регистра, в котором формируется и рассчитывается налоговая база для расчета налога.

Форма книги доходов и расходов (КУДиР) для ИП на ОСНО разработана Минфином и утверждена совместным с ФНС приказом от 13.08.2002 N 86н.

Предложенная форма КУДиР довольна сложная, она состоит из 6 разделов и 22 таблиц, включающих от 12 до 25 граф. Учет ведется по видам деятельности, по каждому из которых заполняется отдельная таблица. В раздельных таблицах ведется учет по операциям, облагаемым и не облагаемым НДС.

Правила заполнения КУДиР ИП на ОСНО

Основные правила ведения Книги на ОСНО те же, что и для ведения КУДиР на других специальных режимах:

- Записи делаются на основе первичных документов кассовым методом, то есть после оплаты.

- Учет ведется в рублях, записи в Книге и первичные документы должны быть на русском языке либо иметь построчный перевод.

- Записи осуществляются в хронологическом порядке.

- Хозяйственные операции отражаются позиционным способом, то есть каждая операция записывается отдельной строкой.

- Срок хранения КУДиР и подтверждающих первичных документов — четыре года.

Книга доходов и расходов ИП на ОСНО имеет особенности

Для учета расходов предназначены 9 таблиц раздела один.

В Книгу записываются расходы только по деятельности на ОСНО.

Материально-производственные затраты и товары учитываются и в количественном, и в суммовом выражении.

Оплата труда отражается в затратах в день выплаты заработной платы.

Доходы и расходы переносятся в таблицу 1-7Б, где определяется финансовый результат деятельности.

Учет в КУДиР ИП для ОСНО 2018 ведется по следующим правилам:

- Стоимость материальных ресурсов включается в расходы того периода, в котором были получены доходы.

- Материальные затраты на продукцию, не реализованную в налоговом периоде, учитываются в будущем налоговом периоде, когда будет получен доход.

- Амортизация учитывается в суммах, начисленных за налоговый период.

- К затратам относятся фактически произведенные и оплаченные затраты, связанные с извлечением дохода.

Особенности ведения КУДиР ИП для ОСНО в оптовой торговле

Для включения в расходы стоимости товара необходимо, чтобы товар был получен и оплачен поставщику и отгружен и оплачен покупателем. Операции по реализованному товару вносятся в момент совершения сделки в таблицы 1–6, продажи через кассовый аппарат можно записывать в конце рабочего дня.

КУДиР

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

ИП на ОСНО — учет и КУДиР

Учет и отчетность ИП напрямую зависят от выбранной системы налогообложения. В случае если предприниматель выбрал общую систему налогообложения, эта статья поможет разобраться с трудностями учета ИП с учетом изменений 2018 года. В статье будут рассмотрены правила перехода и применение ОСНО для ИП в 2018 году, способы ведения бухгалтерского учета и книги учета доходов и расходов. Дадим ответы на часто задаваемые вопросы.

Общая система налогообложения (ОСНО) является для составления отчетности самой сложной и подразумевает значительную налоговую нагрузку. ОСНО не освобождает от уплаты налогов или от сдачи отчетности. Обязанность применять ОСНО возникает у предпринимателей, которые в силу каких-либо обстоятельств не применяют специальный налоговый режим.

Применение ОСНО снимает ряд ограничений, которые накладывают, например, ЕНВД или патент. Не ограничивается размер выручки или число работников. ИП, применяющие ОСНО, относятся к плательщикам НДС.

ОСНО является основным налоговым режимом на территории РФ. В случае если ИП вновь зарегистрировался или своевременно не подал заявление о переходе на ЕНВД, ЕСХН, ПСН или УСН, к нему будет применена общая система налогообложения.

Ведение бухгалтерского учета

Согласно действующему законодательству ИП вправе не вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). Но если на этот факт посмотреть с другой стороны: «кнут» убрали, но «пряник» остался.

В первую очередь, бухгалтерский учет для ИП — средство раннего оповещения о реальном состоянии бизнеса, оценка его результатов. Своевременный анализ состояния дел предупредит о нерациональном использовании активов, а также поможет предотвратить банкротство.

В правильно поставленном бухгалтерском учете выделяются три основные группы.

|

№ |

Виды учета |

Решаемые проблемы |

|

1 |

Бухгалтерский |

Контроль над материальными и трудовыми ресурсами Распределение финансовых потоков Выявление прибыли (убытков) |

|

2 |

Управленческий |

Планирование эффективного использования средств Оценка рентабельности |

|

3 |

Налоговый |

Составление налоговой отчетности |

Полученные плюсы от ведения учета явно компенсируют трудозатраты. Отсутствие законодательного требования ведения бухгалтерского учета позволяет предпринимателю сосредоточиться на управленческом учете, сделав акцент в нем только на интересующих его позициях: например, на сохранности активов, эффективном использовании средств и распределении финансовых потоков.

В данной статье не будем останавливаться на способах ведения учета, на сегодняшний день существует множество публикаций, посвященных данной теме.

Ведение книги учета доходов и расходов

Доходы и расходы для целей исчисления налоговой базы отражаются в Книге учета доходов и расходов индивидуальных предпринимателей (КУДиР). Порядок отражения доходов и расходов утвержден приказом Минфина РФ и МНС РФ от 13.08.2002 N 86н/БГ-3-04/430 (далее Порядок N 86н/БГ-3-04/430). Форма КУДиР приведена в приложении к данному Порядку.

КУДиР ведется на бумажном носителе или в электронном виде. При составлении книги в электронном виде по окончании года ИП обязаны распечатать ее (п. 7 Порядка N 86н/БГ-3-04/430).

КУДиР должна быть пронумерована и прошнурована. На последнем листе указывается число содержащихся в ней страниц, запись заверяется подписью должностного лица налогового органа и скрепляется печатью. В случае ведения КУДиР на бумажном носителе она должна быть заверена налоговым органом до начала ее ведения. Распечатанная книга из электронного источника заверяется по окончании налогового периода (п. 8 Порядка N 86н/БГ-3-04/430).

Исправление ошибок в КУДиР следует обосновать и подтвердить подписью ИП с указанием даты исправления.

КУДиР включает в себя сведения об ИП, содержание книги и шесть разделов. Для различных видов деятельности предусмотрены разные таблицы и разделы. Первый лист книги, который содержит сведения об ИП, должен быть полностью заполнен. Налоговые органы требуют полного отражения всех доходных и расходных операций.

В составе доходов ИП учитываются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Доходы от реализации ОС и НМА определяются как разница между ценой реализации и их остаточной стоимостью.

Под расходами понимаются фактически произведенные и документально подтвержденные затраты, непосредственно связанные с получением доходов.

Расходы, непосредственно связанные с извлечением доходов от предпринимательской деятельности, подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- амортизационные отчисления;

- прочие расходы.

Особенности отражения расходов разъяснены в разделах IV–XI Порядка N 86н/БГ-3-04/430.

Предприниматели должны хранить первичные документы и КУДиР в течение 4 лет (п. 48 Порядка N 86н/БГ-3-04/430).

Книга учета доходов и расходов

ЕНВД и ОСНО одновременно в 2018 году

В случае если ИП занимается несколькими видами деятельности, то возможно совмещение налоговых режимов. Виды деятельности, перечисленные в п. 3 статьи 346.29 НК РФ, могут быть переведены на уплату ЕНВД. Переход на ЕНВД освобождает от уплаты НДС, НДФЛ и налога на имущество в части доходов, полученных по данному виду деятельности.

Из различия налоговых баз и ставок налога возникает необходимость в ведении раздельного учета. По каждому виду налогообложения необходимо обособленно учитывать доходы и расходы.

Метод ведения раздельного учета обязательно закрепите в Учетной политике. Опишите порядок учета доходов и расходов, порядок распределения общих расходов. Особое внимание следует уделить организации раздельного учета НДС. Учетная политика обеспечивает достоверное разделение «входного» НДС.

Суммы НДС, предъявленные продавцами товаров (работ, услуг), имущественных прав предпринимателям, применяющим одновременно ОСНО и ЕНВД:

- принимаются к вычету из бюджета, в части деятельности на ОСНО;

- включаются в стоимость товаров (работ, услуг), в части деятельности на ЕНВД;

- по товарам (работам, услугам), которые используются для всех видов деятельности, распределяются пропорционально в соответствии с п. 4 ст. 170 НК РФ.

Как ИП перейти с ОСНО на УСН

Переход на УСН осуществляется ИП добровольно в порядке, предусмотренном главой 26.2 НК РФ. ИП вправе перейти на УСН с ОСНО только с начала нового календарного года (с 1 января).

ИП, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту жительства не позднее 31 декабря, предшествующего года, начиная с которого они переходят на УСН (ст. 346.13 НК РФ).

Скачать Книгу учета доходов и расходов для ИП на ОСНО (образец)

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru