Книга доходов и расходов

26 марта 2016

Просмотров: 1992

Книга доходов и расходов является отличным помощником для предпринимателей, которые ведут упрощенный учет налогообложения и следят за всеми показателями своей деятельности.

Эта книга поможет вести все учеты по финансовым расходам (в том числе и по налогообложению государству), которые осуществлял самостоятельно предприниматель. Если рассматривать Налоговый Кодекс Российской Федерации, то по его правилам учет доходов и расходов индивидуальными предпринимателями обязан вестись только в специально разработанной книге, в которой будут отображаться все финансовые операции, связанные с бюджетом предприятия. Ну, а выглядеть эта книга должна соответственно утвержденному Министерством финансов РФ образцу, и ее форма на данный момент, начиная с 2004 года, неизменна. Давайте более подробно рассмотрим, что представляет собой книга доходов и расходов ИП, как ведется ее учет в нескольких видах. Также необходимо изучить основные правила ведения и заполнения этой книги.

Что это такое?

Министерство финансов РФ утвердило специально разработанную форму ведения книги, где будет отображаться учет, доход и расход, заполненный в определенных графах и будут соблюдены требования. Первый лист (титульный), являющийся представляющим лицом этого документа, обязан содержать следующую информацию:

- Достоверные данные ФИО главного владельца предприятия.

- Идентификационный номер налогоплательщика, являющегося владельцем предприятия.

- Непосредственный объект, который будет подвергаться налоговому сбору.

- Основная единица измерения сбора.

- Место проживания по прописке основного владельца предприятия.

- Все имеющиеся номера расчетных счетов предприятия.

- Правильное название банка, с которым сотрудничает предприятие.

- Указание даты, когда было выдано уведомление, которое позволяет пользоваться упрощенной системой сбора налогов.

В налоговых организациях нет специальных требований, которые направлены на обязательную регистрацию такой книги, чего не скажешь про Министерство Финансов РФ, где выдвигают подобные условия, связанные с обязательной регистрацией.

Обязательным условием перед использованием этого документа является его проштамповка и прошивка. Этот документ должен на последней странице содержать данные о полном количестве листов, которые обязательно должны заверяться личной подписью индивидуального предпринимателя. И не стоит забывать про наличие специальной печати, которую должен поставить в документ работник налогового учреждения.

Ведение документа налогообложения

Документ обязан содержать в себе абсолютно все операции, которые осуществил индивидуальный предприниматель по расходам и доходам. Книга учета доходов индивидуальных предпринимателей должна предусматривать в себе все имущественное состояние предпринимателя, а также все осуществленные операции по налогообложению за полный период существования.

Стоит отметить, что учет доходов и расходов ИП обязан вестись в рублевом эквиваленте, другие валюты оплаты налога в государстве на нынешнее время не предусмотрены.

Но существуют определенные моменты, которые осуществляются иностранной валютой, это в обязательном порядке должно отображаться в документе. Если используется иностранная валюта, то при записи в документе она должна быть пересчитана на рубли, а пересчет можно осуществить с помощью нынешнего курса на момент перевода в Центральном отделении банка.

Обязательным условием является ведение документа на русском языке. Но в случае занесения записей на иностранном языке должен присутствовать обязательный перевод на русский язык. Книга учета доходов и расходов для ИП должна иметь вид отдельного заполнения для финансовых и хозяйственных операций в случае разнообразных деятельностей одного и того же владельца предприятия.

Если предприниматель занимается деятельностью, направленной на здравоохранение, образование, спорт и культуру, то необходимо заполнять все данные физических и юридических лиц, которым оказывались услуги, связанные с ведением этой документации.

Электронный вид ведения документа

В настоящий момент появилось разрешение, которое связано с ведением электронного вида данного документа. Но обязательным условием при ведении электронного варианта книги является распечатка, когда наступает конец каждого отчетного периода времени.

Еще необходимо помнить, что распечатанная электронная книга должна иметь проштампованный и прошитый вид, где в конце будет содержаться полное количество страниц, которые содержит документ и при этом заверенное личной подписью индивидуального предпринимателя. В этом заключается основная схожесть двух документов.

Если книга доходов и расходов для ИП ведется в электронном формате, то установленного срока сдачи документа в государственные организации налоговых сборов не существует.

Но стоит заметить, что срок сдачи книги рекомендуется осуществить намного раньше, чем происходит сдача налоговой декларации. Причем каждый предприниматель обязан утвердить все имеющиеся опечатки или ошибки, сделанные в момент заполнения документа.

В случае допущения опечатки или грубой ошибки предпринимателем в момент заполнения документа необходимо осуществить следующую операцию: аккуратное зачеркивание опечатки с последующим написанием достоверных данных. А вот в электронном варианте книги учета можно поступить следующим образом: запишите неправильную опечатку или строку, в которой была допущена опечатка в программу, и с помощью нажатия знака минус можно внести уже откорректированную или правильную информацию.

При заполнении книги опирайтесь на положенные правила

Законодательство Российской Федерации предусмотрело и утвердило ряд правил, которые обязаны соблюдаться предпринимателем в момент ведения учета книги, где отображены все доходы и расходы ИП. Итак, для каждого человека, который имеет официально зарегистрированное предприятие, являющееся Обществом с Ограниченной Ответственностью (ООО), разработан ряд правил заполнения документации. Это касается и личности, которая является индивидуальным предпринимателем. Основные правила ведения документа налогообложения заключаются в следующем:

- Обязательное внесение доходов, которые подвергаются налоговому сбору. К ряду этих операций могут относиться выполненные услуги или осуществленные работы и товары, которые реализованы на рынке сбыта. Необходимо обращать внимание и на Налоговый Кодекс, в котором прописан ряд продукции, необходимой обязательному занесению, даже если она нереализованная.

- Общая Система Налогообложения (ОСНО) предусматривает вариант, связанный с операцией доходы минус расходы. Но в этом случае необходимо учитывать только облагаемые доходы. Не стоит перечислять в документе ведения учета расходы, которые перечислены в Налоговом Кодексе РФ и отображены в ст. 346.16.

- Ни в коем случае не отображайте информацию об уплаченных платежах. Если вы используете упрощенную систему, то в ней должно быть лишь отображение вычета налога и больше ничего лишнего.

- Стоит учитывать, что все полученные авансы от партнеров тоже облагаются налогом УСН (упрощенная система налогообложения). В случае возвращения покупателем аванса налог значительно уменьшится.

- Если вы являетесь индивидуальным предпринимателем и используете электронную систему сбора налогов и ведения учета, то не стоит отображать в документе платежи авансов и уплаченных налогов.

- В случае, когда предприниматель, отчитывающийся в учреждении налогового сбора, является посредником, он обязан показывать данные не по всем платежам доходов. Указывается только посредническое вознаграждение.

- В случае принятия УСН расходы должны быть оплачены и приняты поставщиками, но при этом необходимо наличие специального пакета документов, содержащих все накладные и другие документы.

- Получив счет-фактуру, можно определить и включить стоимость расходов.

Вспомогательные моменты заполнения

Помните, что заполнение книги должно осуществляться в конце каждого рабочего дня, если были получены доходы. Не стоит выбрасывать книгу ведения учета после того, как она закончилась или вы в ней осуществили последнюю запись, связанную с работающим предприятием, так как этот документ хранится как образец, подтверждающий финансовую деятельность, на протяжении 3 лет. Это сможет вам помочь, если возникнут неприятные споры или судебные разбирательства с партнерами.

В случае осуществления нескольких деятельностей предприниматель проводит учет только в одной книгу. Потеря книги должна иметь следующие последствия: сообщение об утрате в налоговую службу, восстановление документа на протяжении 90 календарных дней, подача заявления в правоохранительные органы об утрате документа. Необходимо подводить ежемесячные, а также квартальные и годовые итоги в книге учета.

В законодательстве не предусмотрены определенные правила по использованию средств написания информации. Старайтесь использовать одну ручку для заполнения. Бланк титульного листа можно скачать в интернете и с легкостью заполнить самостоятельно.

Книга учета является обязательным документом в ведении расходов и доходов на территории Российской Федерации. Благодаря ведению этого документа предприниматель сможет видеть, как развивается его деятельность.

Похожие статьи

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Похожие статьи

vseobip.ru

Книга учёта доходов и расходов (КУДиР) 2016

Некоторые льготные режимы налогообложения освобождают компании и предпринимателей от обязанности вести бухучет в полном объеме. Законодательство для таких категорий хозяйствующих субъектов устанавливает обязанность вести и при запросе предоставлять в ИФНС такой регистр налогового учета, как книга доходов и расходов.

Оглавление статьи

В каком случае применяется книга доходов и расходов

НК РФ устанавливает, что учет доходов и расходов для организаций на УСН и ЕСХН, а также для предпринимателей на УСН, ЕСХН, ПСН и общем режиме должен вестись в КУДиР. При этом для компаний и ИП, находящихся на вмененке, не надо заполнять данный налоговый регистр.

Используемая в настоящее время форма книги была утверждена ФНС в 2013 году. В зависимости от применяемой системы (УСН 15, УСН 6, ЕСНХ, ПСН, ОСНО) она включает в себя те или иные разделы, в которых отражаются необходимые сведения для налогового учета. Поэтому принято разделять эти регистры по применяемым налогоплательщиком режимам.

Инструкция по заполнению

Книга заполняется по порядку в хронологии в течение года. При этом запись вносится по каждому документу, не допускается объединение. По окончании старого года она закрывается, а на новый год заводится следующий регистр.

Заполнять ее можно в приобретенном в типографии журнале, или же с использованием специализированных программ и интернет-сервисов. Последнее является наиболее предпочтительным, так как значительно сокращает время на ее оформление, потому что очень часто она составляется на основании уже выписанных ранее документов в автоматическом режиме.

При ручном заполнении в книгу можно вносить все необходимые исправления, только зачеркивать неправильную запись надо одной чертой, так чтобы ее можно было прочитать. Рядом делается исправительная запись, и она заверяется подписью ответственного лица.

После закрытия налогового периода, она распечатывается, прошнуровывается, каждый ее лист нумеруется. Далее книга заверяется печатью хозяйствующего субъекта и подписью его руководителя. Ранее еще необходимо было направлять в канцелярию ИФНС для проставления печати. В настоящее времени такого требования больше не существует.

Образец заполнения книги учета доходов и расходов

Рассмотрим подробнее кудир для ип на усн 6 образец заполнения 2016.Различия во внесении записей для других режимов и компаний минимальны, заключаются в присутствии или отсутствии разделов книги.

Титульный лист

В верхней части регистра после его название нужно записать наименование и код налогового органа по месту регистрации предпринимателя (нахождении компании). Далее указывается налоговый период, например, 2016 год. Справа, в табличной части, проставляется дата формирование книги.

Ниже заполняется либо полный Ф.И.О. предпринимателя, либо полное название фирмы, а табличной части — код регистрации в статистике. В следующих строках записывается ИНН компании либо ИНН ИП.

Затем необходимо указать объект налогообложения. Если заполнение производится с помощью программных средств, именно здесь нужно настраивать видимые для конкретного случая разделы книги доходов и расходов. Нужно выбрать значение из списка с двумя элементами «Доходы» или «Доходы, уменьшенные на величину расходов».

После этого выбирается валюта и ее разрядность, в которых показатели будут вноситься в этот налоговый регистр. В таблице справа проставляется код валюту согласно ОКЕИ.

Ниже указываются полный адрес места нахождения компании, или регистрации (жительства) предпринимателя.

В следующей строке нужно обязательно записать номера расчетных счетов и наименования банков, в которых они открыты. Если таковых у хозяйствующего субъекта несколько, то все они здесь указываются.

Доходы и расходы

Этот раздел подразделяется на четыре по отчетным периодам: за 1 квартал, за 2 квартал, за 3 квартал и за 4 квартал. Желательно каждый подраздел начинать с нового листа.

Данная часть книги доходов и расходов представляет собой таблицы.

В графах «Регистрация» вносятся данные о номере по порядку записи, дате и номере документа, которым отражается хозяйственная операция, и краткое ее содержание.

Графа «Сумма» подразделяется на два столбца «Доходы» и «Расходы».

В зависимости от характера операции хозяйствующего субъекта сумма документа проставляется либо в первый столбец, либо во второй. При этом суммы отражаются с округлением до копеек согласно статьям НК РФ, посвященным соответствующим режимам.

Организации и предприниматели, применяющие УСН 6, в соответствии с законодательством заполняют только столбец «Доходы». Каждый подраздел имеет собственную нумерацию вносимых записей, которая каждый раз начинается с 1. В конце каждой таблице нужно подводить итог, выводя общую сумму по столбцам с показателями. Причем второй и последующие подразделы имеют строку с суммированными значениями нарастающим итогом.

Внимание! Организации и предприниматели, использующие УСН 15, заполняют еще «Справку к Разделу 1».

Здесь указываются общие суммы по доходам и расходам за налоговый период, а также разница между минимальным налогом и исчисленным за предыдущий год. Это связано с тем что, налогоплательщики, уплатившие минимальный налог в прошлом году, имеют право эту суммовую разницу в текущем.

Расчет расходов на приобретение основных средств и НМА, учитываемые при исчислении налоговой базы

Внимание! Данный раздел заполняется хозяйствующими субъектами, применяющими режимы налогообложения УСН 15 и ЕСХН.

Он так же как и первый раздел подразделяется на подразделы по отчетным периодам.

В таблицы этой части книги доходов и расходов надо вносить номер записи по порядку, полное название объектов (ОС и НМА), стоимость которых учитывается при расчете налога.

Согласно НК РФ налогоплательщик, применяющий УСН 15 или ЕСХН, в налоговом периоде имеет право учесть стоимость этих средств, если они оплачены, приняты к учету и при необходимости поставлены на государственный учет (например, автомобили, здания, сооружения). Поэтому в следующих графах последовательно необходимо вписать все эти даты. В следующей графе проставляется первоначальная стоимость объекта, выраженная в рублях.

Графы 7 и 8 таблицы заполняются хозяйствующими субъектами, которые перешли на льготный режим, уже имея на балансе объекты ОС и НМА. Согласно законодательству плательщики налога также могут учесть их остаточную стоимость в размерах, которые зависят от срока их использования.

В графе 9 записывается количество кварталов, в течение которых в налоговом периоде использовался новый объект. Например, если автомобиль приобретен в апреле 2016 года, то для него показатель будет равен 3.

В столбце 10 указывается доля стоимость вышеперечисленных объектов, принимаемая к учету за налоговый период. Для уже стоящих на балансе объектов она зависит от срока полезного использования и определяется НК РФ, для новых она равна 100%.

Показатель графы 11 определяется ка отношение Гр.10 к Гр. 9

В графах 12 и 13 необходимо рассчитать стоимость объекта, приходящуюся на текущий квартал и итого за год.

Например, приобретен и поставлен на учет автомобиль в апреле 2016 года стоимостью 900000 р. За второй квартал налогоплательщик имеет право принять к учету стоимость 300000 р. (900000 * 100% (Гр10)/ 3 (Гр.9)), которую надо вписать в Гр.12. Значение показателя Гр.13 будет равно 900000р.

Графы 14 и 15 заполняются для уже стоящих на балансе объектов ОС и НМА. Так как их стоимость относится на расходы в течение нескольких периодов, то в столбце 14 указывается уже включенная стоимость, в столбце 15 – остаточная сумма, которую нужно будет включить в следующем периоде.

Графа 16 должна содержать данные о дате выбытия этих объектов. Это связано с тем, что ОС и НМА, чья стоимость была учтена при налогообложении, хозяйствующий субъект не имеет право отчуждать в течение определенного НК РФ периода.

Каждая таблица имеет итоговые строки.

Расчет суммы убытка

Внимание! Этот раздел заполняется только налогоплательщиками, которые находятся на системе УСН 15 и ЕСХН. Здесь указываются суммы убытков, понесенных в прошлые года.

Раздел заполняется построчно. В строке 010 указывается общая сумма убытков за предыдущие годы. Затем в строках 020-110 производится расшифровка этой суммы с указанием годов.

В строке 120 определяется база, которую можно уменьшить на ранее понесенные убытки. Сюда переносится значение строки 040 из справки к разделу 1.

Строка 130 содержит сумму убытка, на который была уменьшена налогооблагаемая база этого года.

Строку 140 нужно заполнять, если убыток был получен в предыдущем году.

Строка 150 будет содержать сумму убытка, которую можно перенести и зачесть в последующие годы. В строках 160-220 налогоплательщик имеет право указать конкретные суммы по будущим годам.

Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ

Данный раздел включают в свою книгу только те налогоплательщики, которые находятся на режиме УСН «Доходы». Здесь можно указать социальные выплаты (страховые взносы, больничные, платежи по договорам личного страхования), на сумму которых затем уменьшается налогооблагаемая база.

Данный раздел заполняется для каждого квартала отдельно, т.е. в годовой книге будет находиться минимум 4 листа.

В заголовке листа указывается наименования периода, за который содержатся операции.

Раздел состоит из 10 граф, в которые построчно заносятся данные:

- Графа 1 содержит номер строки по порядку.

- В графу 2 заносится наименование и дата платежного документа, которым было произведено перечисление денежных средств. В графу 3 записывается информация о периоде, за который был осуществлен данный платеж.

- В графы 4-9 заносятся конкретные суммы понесенных расходов. В графе 4 указывается сумма взносов, перечисленных в ПФР. Сюда включаются взносы ИП в ПФР за себя, а также за наемных работников.

- В графе 5 — сумма взносов, уплаченных в соцстрах.

- В графе 6 — взносы, перечисленные в медстрах.

- В графе 7 — взносы по травматизму.

- Графа 8 содержит сумму больничных выплат, уплаченных работодателем из собственных средств (первые 3 дня больничного).

- В графу 9 заносят сумму платежей по договорам личного страхования.

- Графа 10 — итоговая сумма по строке, результат сложения цифр из граф 4-9.

Последней строкой раздела идет итоговая строка за отчетный период. Она содержит общие суммы взносов по каждой из граф, и общую сумму всех произведенных расходов в периоде.

КУДиР Скачать

Книга учета доходов и расходов для ИП на УСН 2016 скачать бесплатно.

КУДиР для ОСНО скачать в формате Excel.

КУДиР для ЕСХН.

КУД для патентной системы налогообложения.

Скачать пример заполнения КУДиР.

ip-on-line.ru

Книга учета доходов и расходов (КУДиР) в 2018 году. Образцы заполнения

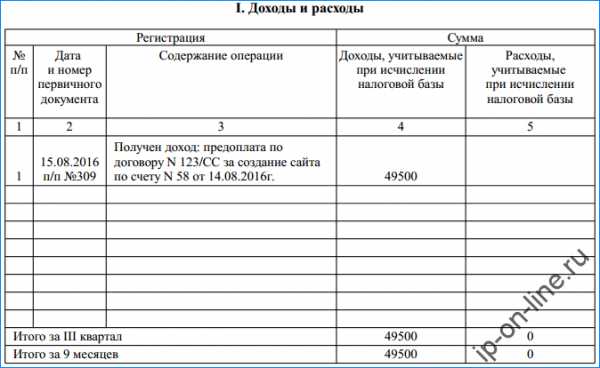

Раздел I. Доходы и расходы

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1. Порядковый номер записи.

ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

- Если средства поступили в кассу, то записывается дата прихода и номер Z-отчета, который снимается в конце рабочего дня. Например, 10.10.17 чек Z-отчет №0001.

- Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения или выписки банка. Например, 10.10.17 п/п №100, либо 10.10.17 выписка банка №100.

- Если средства поступили по БСО (бланку строгой отчетности), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например, 10.10.17 ПКО №100. Группировать БСО можно, только если они выписаны в течение одного дня.

- Если был сделан возврат средств за товар или услугу, то записывается дата фактического возврата и номер платежного поручения или расписки (при этом в графу 4 заносится сумма возврата со знаком минус).

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: товарный чек, накладная, платежное поручение, Z-отчет и прочее. Например, 10.10.17 чек №0001, 10.10.17 товарная накладная №0001, 10.10.17 п/п №0001, 10.10.17 Z-отчет №0001 и т.д.

Обратите внимание, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3. Содержание операции.

Данная графа не обладает слишком большой важностью.

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.10.2017 за оказание рекламных услуг.

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору №100/АА.

- Получен доход. Торговая выручка за 10.10.2017″.

- Возврат средств покупателю по договору №100/АА от 10.10.2017.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

www.malyi-biznes.ru

Книга учетов доходов и расходов, образец заполнения

В налоговой система Российской Федерации много различных режимов, видов налогов и платежей. Но вот для ИП предназначены всегда самые интересные нововведения в данной сфере. Так вот, например, государство ввело КУДиР или как это расшифровывается — книга учетов доходов и расходов, образец заполнения которой пользуется достаточно больший популярностью. Так как это один из таких документов, которые принято называть отчетными. Так что же в нем такого необычного и почему людям требуется пример при составлении — сейчас разберёмся.

Книга учета доходов и расходов ИП

Книга учета доходов и расходов ИП и ООО, которую в народе называют просто КУДиР — это такой налоговый регистр, который предназначен для индивидуального предпринимателя и организации для учета расходов и доходов. Действующая форма бланка, которая актуальна на 2018 и 2019 года была принята в соответствии с приказом Минфина РФ от 22.10.2012 № 135н. Также важно указать, что с 1 января 2018 г. КУДиР для упрощенцев нужно вести уже на обновленном бланке, с изменениями, пришедшими с приказом Минфина РФ от 07.12.2016 № 227н.

Вообще, заполнение КУДиРа — это обязательно для налогоплательщиков на УСН «Доходы» и УСН «Доходы минус расходы». Каждый календарный год необходимо заводить новую книгу учета, которая будет вестись либо на бумаге, либо в электронном виде. Только при составлении КУДиРа на компьютере всё равно его под конец отчётного периода придётся распечатывать.

Также под самый конец календарного и отчетного года всю составленную книгу прошивают, каждую страничку помечают номером. А последний лист так и вообще штампуют печатью и подписывают сами предприниматели или руководители ООО. Данные махинации необходимо провести и при ведении книги самостоятельно от руки на бумаге, так и при печати уже составленной электронной версии.

Изменения в КУДиР

Что же такого нового там содержать КУДиР по сравнению с предыдущими версия — сейчас узнаем. Во-первых, в бланки книги добавлен абсолютно новый раздел V, который предназначен специально для налогоплательщиков УНС «6%», уплачивающих торговый сбор в любой форме. Но пока данное нововведение работает пока только лишь в столице, поскольку и сам торговый сбор еще так и не выбрался за её пределы.

Также, данный раздел введен не только для статистики, он также представляет собой некие удобства для самих упрощенцев. Раздел позволяет им уменьшить налоги по упрощенной системе налогообложения на сумму уплаченного торгового сбора. Однако, в прежней версии КУДиР тоже была подобная возможность: там торговый сбор указывался отдельной строчной для УСН, что позволяло указывать налоги уже с его вычетом.

Также были изменены и правила заполнения книги учета доходов и расходов. Это обозначилось новым порядком, указанным в приложении №2 к приказу №135н. КУДиР согласно ему, обновлен новым разделом VI, который полностью состоит из инструкций по заполнению как всей книги, так и самого нового раздела V о торговом сборе.

Заполнение книги доходов и расходов при УСН предпринимателями

На сегодняшний день в книге учета доходов и расходов присутствуют пять целых разделов и титульный лист в начале. Вносит во все эти раздела только информация, которая относится к УСН и связанна с налоговой базой. Также очень важно соблюдать хронологию и вносит все данные в правильной форме, установленной государством. Разберем же, для полного понимания разделы отдельно, узнаем, как каждый заполняется, примеры и содержание.

Раздел I

В разделе под первым номером обычно записываю информацию обо всех существующих доходах и тратах ИП или ОО на упрощенке. Состоит же первый раздел из четырех отдельных таблиц, предназначенных для заполнения по кварталам всего года. Также вместе с таблицами представлена справка с информацией о суммах прибыли и затратах, который были за рассматриваемый отчетный период.

Далее в этом же разделе отображается информация о существующих отчисления, начисленных за периоды, которые уже прошли. Но при каком бы раскладе они не были получены, справка может быть заполнена только теми налогоплательщика, которые работают на пятнадцатипроцентной упрощенке.

При заполнении КУДиР все налогоплательщики, будь то предприниматели или организации обязаны иметь при себе все документы из пакета, так называемой, «первички» по доходам и расходам.

Вторая графа того же самого первого раздела содержит даты и номера декораций и отчетностей. А вот уже в третьей графе раздела I указаны все содержания операций, которые проводились за отчётный период. Последний же четвертый и пятый раздела содержат подытоженные суммы доходов и расходов. Из всех этих финальных значений после высчитывают квартальное значение при «Доходах минус расходах».

В книгу учета доходов и расходов вписывают абсолютно все расходы, которые как-либо связанны с прибылью. А вообще вся информация необходимая для заполнения КУДиРа содержится в статье 246.16 Налогового Кодекса Российской Федерации. К тому же, если налогоплательщик работает по УСН «Доходы», ему нет необходимости заполнять графу 5, но только в том случае, когда на это нет отдельных важных причин.

Раздел II

Второй раздел отображает все расходы, внесенные в него из различных документов с информацией о покупке ОС или НМА, если брать на рассмотрение тип налогообложения. Также, необходимо обязательно обращать внимание на сроки, за которые были использованы те или иные станки, а также их амортизация.

Раздел III

Данный раздел не предназначен для обязательного заполнения, так как используется только в случаях, когда предприниматель получил какой-либо убыток на упрощенке за прошлый период. Тогда, такой убыток будет перенесен на следующие периоды на сроки до 10 лет.

Раздел IV

Предпоследний раздел под номером IV состоит из перечисления страховых взносов и авансовых платежей, в которые входят больничные пособия и платежи, связанные с личным страхованием. Это может помочь при уменьшении суммы налога при УСН, поскольку провозглашено в п. 3.1. статьи 346.21 НК РФ.

Если вдруг случается так, что предприниматель не является работодателем, ведь не имеет рабочих в найме, то в четвертом разделе он не указывает никаких пособий и взносов, кроме всем известных взносов «за себя».

Раздел V

Теперь же наконец поговорим о самом новом разделе КУДиР, который внесли в неё лишь в настоящем 2018 году. Предназначен он для тех предпринимателей, которые обязательно уплачивают торговый сбор в периоды работы. Раздел содержит в себе все суммы по сбору, которые перечислялись или вносились поквартально, составляя собой весь итог, по которому потому идет расчет.

В первой же графе данного раздела содержится информация о номерах операций в системе. Во второй графе — номера и даты всех связанных документов, которые являются платежными поручениями и влекут торговый сбор. В третьей графе же видны периоды отчислений. А в последней — четвертой указывается чистая сумма торгового сбора, который уплачивает предприниматель.

Образец заполнения

Если же представление всего вышеуказанного все равно достаточно тяжело дается, то можно попытаться начать с рассмотрения примеров, которых в интернете очень и очень много. Да что там говорить, если даже на официальных сайтах многих ведомств есть примеры документов. Так что действительно правильный и актуальный вариант КУДиР (заполненного или формального) можно найти только на проверенных сайтах органов власти Российской Федерации.

В конечном итоге, можно сказать, что при должном внимании и понимании всех действий, заполнение книги учета доходов и расходов не станет большой проблемой. А вот как раз-таки для того, чтобы начать разбираться и понимать, что да как во всех разделах и таблицах, хорошо бы не просто посмотреть какие данные куда вписывают, а понять принцип составления КУДиР, дабы было проще запомнить, что за чем идет. Именно поэтому даже с поисками образца заполнения, не нужно забывать о теории.

Похожие статьиinmoney.biz

Книга учета доходов и расходов УСН | Образец — бланк — форма

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Перейти к новой редакции книги доходов и расходов действующей с 2009 года по 2011.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм., внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии).

blanker.ru

правила ведения и образец заполнения

На основе первичных документов заполняется Книга учета доходов и расходов, которая содержит в себе информацию о хозяйственных операциях. Ее нужно вести индивидуальным предпринимателям и организациям. Допускается заполнение как в письменном, так и в электронном виде. Вести таким образом учет требуется и от нотариуса. Представление документации в налоговую инспекцию не требуется. В конце статьи можно скачать пример.

Как выглядит Книга

Книга учета состоит из титульного листа и четырех частей. Каждый раздел обязателен для заполнения.

- На титульном листе указывается дата заведения, налоговая база, реквизиты организации или ИП, если имеется – расчетный счет. Остальные поля для заполнения можно оставить пустыми.

- Раздел 1 называется «Доходы и расходы». Данные вносятся последовательно в отведенные для заполнения графы: номер отметки, дата и номер документа, по которому выполнена финансовая операция, описание операции, сумма дохода или расхода, по которой будет рассчитываться налог.

- Раздел 2 под заголовком «Расчет средств на приобретение ОС и нематериальных активов» заполняется только теми ИП и организациями, которые работают по режиму УСН «Доходы минус расходы».

- Аналогично предыдущему предусмотрен для заполнения раздел 3 «Расчет суммы убытка». Сюда вносятся данные об убытках прошлых лет, переходящих на новый расчетный период для ИП.

- Раздел 4 посвящен расходам, уменьшающим налоговый вычет, и предусмотрен для заполнения ИП и организациями, работающих по режиму УСН «Доходы». В соответствующих полях указываются размеры страховых выплат. На их размер будет уменьшен налог по УСН.

Важно! Все финансовые операции в полях для заполнения отражены в хронологической последовательности.

Указания по заполнению бланков

Есть несколько основных правил по оформлению Книги учета для ИП или организации. В конце можно скачать и посмотреть заполненный пример.

- Книга учета доходов и расходов заводится заново для каждого отчетного периода.

- Для каждой операции приводится подтверждающий документ.

- Вести документацию можно как в печатном, так и в электронном виде. Электронная книга по истечении налогового периода распечатывается, затем ее нужно сшивать.

- Распечатать нужно каждый раздел, в том числе незаполненный.

- Книгу обязательно прошнуровать, а листы пронумеровать. В конце проставить количество листов, заверить подписью руководителя и печатью организации.

- Если при заполнении были допущены ошибки, их исправляют с обоснованием. Подтверждают подписью руководителя и печатью.

- Даже если в течение налогового периода деятельность не велась, пример нужно распечатать с нулевыми показателями.

Как лучше вести Книгу

Есть несколько вариантов, как систематизировать все виды доходов и расходов, влияющие на начисление налога для ИП или организации.

- В конце статьи можно скачать бланк для ведения учета, а затем распечатать. Каждый раздел внимательно заполнить. Желательно вносить данные в образец без ошибок. Для уверенности стоит изучить пример заполненной формы, представленный в статье.

- Приобрести в торговой точке напечатанный бланк Книги учета. Перед заполнением все же стоит рассмотреть готовый пример, чтобы избежать помарок и прочих недочетов.

- Скачать программу для ведения учета доходов и расходов в электронном виде и рассмотреть образец работы с ней. По истечении налогового периода распечатать каждый бланк, пронумеровать и прошить.

Как исправить недочеты

Иногда возникает необходимость исправить данные. Если работа ведется в электронном виде, не стоит удалять ошибочную отметку. Поправки вписываются в образец с новой строки. Если ошибка обнаружена в распечатанном экземпляре, можно внести изменения в файл и повторно распечатать бланк.

Ошибки могут быть обнаружены и в печатном варианте. Чтобы исправить сведения, нужно зачеркнуть ошибочные данные, рядом вставить в образец верную информацию, поставить дату и подпись. При наличии печати сделать оттиск.

Важно! При правильном расчете налогов и их уплате даже при наличии ошибок в документации штрафы налогоплательщику не начисляются.

На расчетный счет предпринимателя или организации могут поступать ошибочные перечисления. На налогообложение такие суммы не влияют, поэтому и в образец Книги учета они не вносятся. Ошибочные перечисления не являются выручкой от реализации или прочим поступлениям.

Кто должен вести учет

Книга учета заводится с целью систематизировать данные о финансовых операциях и упростить расчет налога. Вести бланк нужно индивидуальным предпринимателям, работающим по следующим режимам налогообложения:

- УСН;

- ЕСХН;

- ОСНО.

Учет доходов и расходов ведут организации, которые применяют УСН. Аналогичная Книга заполняется и у нотариуса. С 2013 года не требуется заверять образец в налоговой инспекции.

Однако это правило не действует в отношении индивидуальных предпринимателей, работающих по ОСНО. От них требуется заверять учет доходов и расходов в налоговой инспекции. Если используется бланк в печатном виде, сначала все листы прошивают, нумеруют, а затем заверяют образец перед тем, как приступить к заполнению. Что касается электронной Книги, ее ведут на протяжении отчетного периода. После распечатывают и заверяют в налоговой инспекции.

Важно! Заверить документы необходимо не позднее срока представления декларации по 3-НДФЛ. Для ИП это 30 апреля, для ООО – 31 марта.

Индивидуальным предпринимателям и организациям, работающим по ЕНВД, вести учет доходов и расходов таким образом не нужно.

Как ведется учет у нотариусов

Что касается деятельности частного нотариуса, его нельзя приравнивать к индивидуальным предпринимателям. Он не может работать на упрощенных системах налогообложения. Для нотариуса подходит ОСНО, при этом налог на прибыль в этом случае заменен НДФЛ.

Учет доходов и расходов в такой ситуации также ведется путем заполнения Книги. Сведения о финансовых операциях нотариуса вносятся в день фактического получения/перечисления средств. При исчислении налоговой базы учитываются все суммы, приобретенные в результате профессиональной деятельности за прошедший отчетный период.

Важно! От нотариуса требуется проводить кассовые операции в соответствии с утвержденным по закону порядком.

Представление заполненных бланков в ИФНС

С 2013 года индивидуальным предпринимателям и организациям, применяющим УСН, не нужно представлять пример Книги учета для заверения в ИФНС. Она не требуется и при подаче декларации по налогу. Исключение составляют случаи, когда местное законодательство предписывает предъявить пример Книги для применения сниженной ставки.

Важно! ИФНС может затребовать бланк учета при проверках. Тогда его нужно предоставить в установленный срок.

Если налоговая служба требует представить Книгу учета, ее нужно предоставить во избежание штрафа. Когда бланк не предоставлен в срок, на организацию и на руководителя налагаются отдельные штрафы.

Книга учета ведется индивидуальными предпринимателями и организациями, работающими по УСН. Заполнение документа, который можно скачать ниже в формате excel обязательно и для частного нотариуса. Представлять бланк в ИФНС для заверения теперь не требуется. В форму вносятся операции доходов и расходов, которые влияют на налогообложение. Все сведения указываются в хронологическом порядке, подтверждаются первичными документами.

Скачать книгу учета доходов и расходов в excel

Скачать книгу учета доходов и расходов в word

Скачать образец заполнения книги учета доходов и расходов

paperdoc.ru

❶ Как оформить книгу учета доходов и расходов 🚩 Книга учета доходов и расходов 2017 бланк word 🚩 Налоги

Автор КакПросто!

При ведении предпринимательской деятельности, основывающейся на общей системе налогообложения, немало вопросов возникает по поводу ведения Книги учета доходов и расходов. А между тем, ничего в этом сложного нет, главное — быстро ориентироваться в терминах и знать некоторые правила учета.

Статьи по теме:

Инструкция

Перед тем как начать ведение книги доходов и расходов, вам необходимо уяснить содержание основных понятий. Под термином «доход» понимается выручка, полученная от продажи товаров, работ, услуг наличным путем, безналичная выручка на счетах в банках, оплата в натуральной форме или предоплата за товары или услуги. Доход в книге доходов и расходов определяется по «кассовому методу», т.е. по фактическому поступлению средств.Под «расходами» при оформлении книги доходов и расходов следует понимать те расходы, которые связаны с доходами, полученными в отчетном периоде и которые можно подтвердить с помощью первичных документов. Это могут быть товарные чеки, товарно-транспортные накладные, счета-фактуры, договора, акты к договорам и др.

Книга доходов и расходов имеет определенную форму. Она подлежит регистрации в налоговых органах и заполняется на основании данных первичных документов. При этом доходы и расходы определяются нарастающим итогом с начала отчетного периода. Книга доходов и расходов может вестись как в бумажном, так и в электронном виде.

Данный документ состоит из нескольких граф, в каждой из которых заполняется необходимая информация. В графе 1 указывается текущая дата, во 2-й отражается сумма остатков на начало отчетного периода. Для предприятий торговли это будет остаток товаров, для производственных – сырья и материалов, для предприятий, предоставляющих услуги – остаток сопутствующих материалов. Данные в графу 2 заносятся на основе актов инвентаризации.

В графе 3 указывается сумма полученного дохода, в графе 4 – документы, подтверждающие расход. Каждый их них лучше заносить в отдельную строку, чтобы быстрее ориентироваться при налоговой проверке.В 5-й графе отражается стоимость приобретенных товаро-материальных ценностей, которая должна подтверждаться соответствующими расходными документами. В графе 6 фиксируется ведение учета стоимости проданных товаров, материалов, продукции по ценам закупки.

Если учет ведется в нескольких торговых точках, то заполняется графа 7. В ней указывается адрес осуществления операции, указывается ИНН и паспортные данные наемных работников. Если заполняется графа 7, то в графе 8 будет отражаться стоимость перемещаемого товара с положительным знаком при получении, с отрицательным – при возврате. В день перечисления налогов, связанных с выплатой заработной платы, заполняется графа 9. В 10 графе отражаются расходы, необходимые для получения дохода, те, что не вошли в 6 и 9 графы. Это могут быть проценты по кредитам, арендная плата и т.д. В 11-й графе указывается остаток товаро-материальных ценностей на конец отчетного периода. Он рассчитывается следующим образом графа: 11 = (графа 2 + графа 5) – (графа 6 + графа 8). В графе 12 определяется размер чистого дохода, т.е. разница между полученным доходом и документальной подтвержденной величиной расхода.Источники:

- Книга учета доходов и расходов 2013 бланк word

Налоговый кодекс не содержит обязательств для налогоплательщика регистрировать книгу доходов и расходов в налоговом органе. Однако такая обязанность предусмотрена в Порядке ведения книги, и, если налогоплательщик не хочет потом доказывать в суде, что такая книга у него вообще была, ему лучше выполнить эту несложную процедуру.

Вам понадобится

- Книга доходов и расходов за текущий налоговый период.

Инструкция

Книгу доходов и расходов, обязательную для организаций и предпринимателей, находящихся на упрощенной системе налогообложения, можно вести как в бумажном, так и в электронном виде. В обоих случаях ее нужно регистрировать (заверять) в налоговом органе. Процедура заверения состоит в том, что должностное лицо налоговой инспекции ставит на ней подпись и печать, а также дату заверения. Основанием для регистрации книги служит обращение налогоплательщика.Представитель организации/предпринимателя обязательно должен принести книгу лично и присутствовать при заверении. Прислать ее по почте, тем более электронной, нельзя.

Если книга доходов и расходов ведется в бумажном виде, то она оформляется должным образом и регистрируется еще до начала ее ведения. Если же вы ведете книгу в электронном виде, то после окончания налогового периода (то есть календарного года) вы должны ее распечатать, после чего произвести все манипуляции, предусмотренные Порядком ведения книги для бумажного ее варианта (прошнуровать, пронумеровать, заверить подписью руководителя и печатью и т.д.), и заверить в налоговом органе. Срок предоставления книги для заверения в этом случае устанавливается такой же, как и для подачи налоговой декларации, то есть не позднее 31 марта года, следующего за истекшим налоговым периодом, для плательщиков-организаций и не позднее 30 апреля для индивидуальных предпринимателей.

Представитель налогового органа обязан заверить книгу доходов и расходов непосредственно в тот же день, когда вы к нему за этим обратились.

Даже если ваша книга «нулевая», то есть записей в ней нет по причине отсутствия у вас деятельности в отчетном году, вы все равно должны ее зарегистрировать. И вам ее обязаны заверить.

Обратите внимание

Заверять новую книгу необходимо ежегодно.

Источники:

- Приказ Минфина РФ от 31.12.2008 г. №154н

- «Информационный бюллетень «Экспресс-бухгалтерия», «Налоговый регистр на УСН: доверяй, но заверяй», О.Привольнова, март 2011

- Книга учета доходов и расходов за 2012 год: надо ли заверять?

Совет полезен?

Распечатать

Как оформить книгу учета доходов и расходов

Похожие советы

www.kakprosto.ru