Маржа EBIT или EBITDA — это… Что такое Маржа EBIT или EBITDA?

- Маржа EBIT или EBITDA

Маржа EBIT или EBITDA (EBIT margin, EBITDA margin.) — показатели прибыльности (рентабельности) по МСФО. Исчисляются по формуле:

Чем выше эти показатели, тем больше влияют изменения в объеме продаж на прибыльность компании. Если маржа EBIT оказывается длительное время отрицательной (в случае устоявшейся компании) , то сама модель бизнеса может быть поставлена под сомнение. В свою очередь, для развивающихся компаний положительная маржа EBITDA свидетельствует о возможности данной модели бизнеса стать прибыльной. Оба показателя упрощают международные сравнения компаний, поскольку не зависят от различий в налоговых системах разных стран.– см. Прибыль до уплаты налогов и процентов,EBIT, Доходы до вычета процентов, налогов, обесценения и амортизационных отчислений,EBITDA

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Манко

- Маржа валовой прибыли

Смотреть что такое «Маржа EBIT или EBITDA» в других словарях:

М — Магистраль [turnpike] Мажоритарный акционер (Majority shareholder) Мажоритарная доля собственности (majority interest) Мажоритарный контроль (majority control) … Экономико-математический словарь

Показатели прибыльности, рентабельности — (profitability ratios) Коэффициенты (по версии МСФО) – в отношении к капиталу. активам, материально техническим запасам, и т.п. – отражающие финансовую результативность деятельности компании (предприятия) с той или иной стороны этой деятельности … Экономико-математический словарь

показатели прибыльности — показатели рентабельности Коэффициенты (по версии МСФО) – в отношении к капиталу. активам, материально техническим запасам, и т.п. – отражающие финансовую результативность деятельности компании (предприятия) с той или иной стороны этой… … Справочник технического переводчика

economic_mathematics.academic.ru

что такое простым языком и как рассчитывается показатель?

Для предприятия начало любой международной деятельности, такой как попытка получить заем в банке другого государства, привлечение иностранных инвесторов или выход на новые рынки, означает множество перемен, с которыми придется столкнуться и владельцу бизнеса, и его работникам.

Во многом эти изменения касаются бухгалтерского учета – за границей используются иные, отличающиеся от российской, стандарты финансовой отчетности. Соответственно, для оценки работы фирмы применяются другие показатели, и успешность международной деятельности предприятия во многом зависит от того, сможет ли бухгалтер правильно вычислять и анализировать их – ведь потенциальный иностранный инвестор или заимодавец, желая узнать возможности фирмы и эффективность ее работы, потребует те показатели, с которыми он привык работать.

Одним из таких показателей является EBITDA. И на вопрос «что такое EBITDA?» простым языком ответит наша статья.

Понятие

EBITDA — что это такое и как рассчитать? Для начала дадим определение, которое вы могли уже видеть в различных справочниках или на Википедии.

EBITDA – аналитический показатель, показывающий объем прибыли предприятия без учета расходов на уплату процентов по займам, налога на прибыль и амортизационных отчислений. Именно так и расшифровывается это сокращение: Earnings before Interest, Taxes, Depreciation and Amortization.

Эта прибыль вычисляется на основе бухгалтерских документов, соответствующих либо американскому стандарту US GAAP, либо регламентам Международных стандартов финансовой отчетности (или сокращенно МСФО).

При желании EBITDA можно узнать и при использовании бухгалтерского баланса, составленного по правилам, РСБУ. О том, как это сделать, вы узнаете дальше.

Итак, что же отражает этот показатель?

С помощью EBITDA мы получаем возможность оценить сравнительно «чистую» эффективность компании за отчетный период, без учета особенностей налоговой системы государства, в котором ведет свою деятельность фирма, ее долговой нагрузки и безденежных статей бухгалтерского учета.

Таким образом, мы можем продемонстрировать денежные потоки любого бизнеса.

Потому этот показатель и является столь популярным среди западных инвесторов, банков и финансовых аналитиков, хоть он и не относится к стандартам МСФО или US GAAP, а лишь рассчитывается на основе документации, созданной по этим регламентам. EBITDA позволяет хорошо оценить привлекательность компании для ее поглощения, выдачи кредита или вложения средств. Кроме того, она достаточно просто и быстро рассчитывается, что является еще одним его преимуществом, но уже для бухгалтеров.

Но у любой медали есть и обратная сторона – при расчете этого показателя возможно искажение реального положения дел того или иного предприятия. Во многом это связано как раз с амортизационными отчислениями – в некоторых отраслях расходы на покупку и модернизацию основных фондов (оборудования, инфраструктуры и зданий) могут оказывать значительное влияние на величину прибыли.

Но можно упустить из виду этот момент, если оценивать эффективность фирмы лишь по EBITDA.

А потом после поглощения компании или инвестиций в ее деятельность обнаружить, что ввиду специфики отрасли, к которой относится предприятие, для него требуются огромные средства на обновление и улучшение средств труда, и по этой причине ожидаемая прибыль будет значительно меньше.

Потому EBITDA хорошо годиться для «первого знакомства» и быстрой оценки фирмы, но дальнейшая деятельность потребует от вас более глубокого анализа эффективности компании и перспектив ее развития.

Однако стоит повториться, что, несмотря на указанный выше недостаток, она неплохо выполняет свою работу при оценке способности фирмы обслуживать долг или при бенчмаркинге – сопоставлении показателей компании с эталонными и сравнении ее с другими предприятиями в той же сфере деятельности.

Следует помнить, что EBITDA, в силу своего быстрого расчета, является «экспресс-тестом» платежеспособности фирмы, который используют некоторые иностранные банки.

Потому, если ваша компания планирует взять заем за границей, то рассчитать и проанализировать его нужно обязательно.

к содержанию ↑Виды показателей

Помимо самой прибыли до уплаты процентов, налогов и амортизационных отчислений, существуют ее производные, призванные уточнить некоторые моменты, возникающие при оценке привлекательности фирмы для выдачи займа или для поглощения чьего-либо бизнеса.

Помимо самой прибыли до уплаты процентов, налогов и амортизационных отчислений, существуют ее производные, призванные уточнить некоторые моменты, возникающие при оценке привлекательности фирмы для выдачи займа или для поглощения чьего-либо бизнеса.

Для начала упомянем о рентабельности по EBITDA.

А о том, как ее рассчитывать, и для чего она необходима, вы сможете прочитать ниже.

Следующим показателем-производной является коэффициент отношения долговых обязательств к EBITDA. Он представляет собой отношение всех долгов (и со сроком до 12 месяцев и более) компании к вычисляемой нами прибыли. Смысл этого показателя – продемонстрировать уровень долговой нагрузки на фирму и ее способность обслуживать эти обязательства.

Хорошим значением коэффициента (также известного в англоязычной литературе как Debt/EBITDA) является 3 и менее. Если же значение больше 4-5, то предприятие испытывает трудности с обслуживанием собственных долгов.

На его основании можно выделить еще две производных EBITDA:

- Net Debt/EBITDA – отношение чистого долга (совокупность всех обязательств фирмы, минус ее наличные средства и их эквиваленты) к EBITDA.

- EBITDA / Interest expense – отношение этой прибыли к процентному расходу или, говоря простыми словами, к переплате по кредиту.

Формула расчета

Теперь определим, как рассчитывается этот показатель.

Теперь определим, как рассчитывается этот показатель.

Первый способ это сделать – вычислить EBITDA на основании данных финансовой отчетности, созданной по регламенту МСФО. Формула расчета EBITDA в таком случае выглядит так:

EBITDA = Чистая прибыль + Налог на прибыль — Налоговые вычеты + Внереализационные доходы и расходы + Выплаты по процентам + Отчисления возмещения износа (т.е. амортизация) – Переоценка активов.

Главное преимущество такой формулы – точность вычисления. Кроме того, при таком способе вычисления вы всегда имеете возможность представить заинтересованным лицам или организациям не только сам EBITDA, но и его составляющие в понятном для них виде. Но для бухгалтеров, не имевших до этого опыта работы по регламентам US GAAP или МСФО, работа с этой формулой и ее элементами будет представлять некоторую трудность.

Потому существует альтернативный способ вычисления EBITDA, в котором применяются статьи из «Отчета о прибыли и убытках» и бухгалтерского баланса, составленного в соответствии с РСБУ. При таком методе вычисления формула приобретает следующий вид:

EBITDA = Выручка – Себестоимость + Налоговые отчисления + Выплаты по процентам + Амортизационные отчисления.

Что касается статей формы №2, то выручку и себестоимость можно найти в строке 2110 и 2120 соответственно, налоги вычисляются на основе строк 2410, 2421 и 2450.

А сумма выплат по процентам займов находится в отчете о прибыли и убытках в строке 2330.

Амортизационные отчисления следует искать по данным баланса.

При таком методе расчета прибыли ситуация становится обратной – вычислить EBITDA таким способом отечественному бухгалтеру значительно проще, но и точность вычисления падает, так как строки формы №2 и статьи бухгалтерского баланса отличаются от элементов EBITDA, определенных на основании МСФО. Какой из двух способов предпочесть – решать вам.

Несмотря на простоту расчета EBITDA на основании бухгалтерского баланса, имеет смысл потратить больше времени и сил и составить отчетность по стандартам МСФО (или US GAAP, если предстоит работа с компаниями, банками и инвесторами из США).

Помните, что помимо расчета вышеуказанной прибыли, отчетность может вам понадобиться и для других целей, связанных с ведением дел за рубежом.

к содержанию ↑Рентабельность по EBITDA

Теперь вернемся к показателю, о котором упоминалось ранее. Итак, рентабельностью по EBITDA называется ее отношение к выручке от продаж. Представим ее формулу:

EBITDA margin = EBITDA/Выручка

Что дает нам этот показатель? Он демонстрирует прибыльность бизнеса, не скорректированную особенностями системы сбора налогов того или иного государства или долговой нагрузкой этой фирмы.Как правильно анализировать такую рентабельность: если она выше 12%, то дела компании идут вполне неплохо. Меньшее значение является поводом для тревоги, так как если фирма имеет очень малую или даже отрицательную прибыльность еще до уплаты налогов или процентов по займам, то нужно срочно принимать меры для ее сохранения «на плаву».

Теперь, прочитав эту статью, вы будете в курсе, что такое EBITDA, для чего она нужна, и, что главное, как вычислять её и анализировать полученные результаты. Этот показатель может стать хорошим «маркером» успешности фирмы и ее устойчивого развития для ваших партнеров, как в России, так и за рубежом.

ЕНВД — вмененный налог, который не зависит от дохода предпринимателя. Приведем пример, как производится расчет ЕНВД — формула и примеры вычислений.

О том, что такое депонированная заработная плата и как она отражается в бухучете, вы узнаете в этой статье.

к содержанию ↑Видео на тему

businessmonster.ru

ФИНАНС | Показатели EBIT и EBITDA

23.03.2016Бизнес, в сущности, весьма прагматичное занятие, в основе которого лежит понимание необходимости работать на результат. Если он — результат — есть, бизнес успешен и имеет право на существование, если нет — вопрос его целесообразности ставится под сомнение. В этой связи крайне важно выбрать правильные индикаторы, на которые можно ориентироваться при оценке результатов. И помогут в этом EBIT и EBITDA — важные параметры западного финансового менеджмента, одновременно — индикаторы текущей эффективности бизнеса.

Если говорить о том, что такое EBIT и EBITDA простыми словами, то это показатели, которые наиболее полно характеризуют операционную эффективность компании. Показывают, какой объём прибыли та способна генерировать, до уплаты налогов и выплаты процентов за пользование кредитными средствами. При этом EBITDA — это финансовый параметр, игнорирующий ещё и такой момент, как сумма амортизации, начисленной на используемые в бизнесе необоротные активы.

Расчёт EBIT и EBITDA

Показатель EBITDA рассчитывается в несколько этапов. Первоначально из полученной от продажи товаров и услуг общей выручки (TotalRevenue) вычитаются косвенные налоги (НДС, акцизный сбор). В результате получаем показатель чистого дохода (выручки) от продажи. Отнимая далее от него сумму операционных затрат, которые компания понесла в связи с ведением хозяйственной деятельности, мы вычислим её прибыль до уплаты налогов и процентов, т.е. EBITDA компании. При этом в состав отнимаемых затрат входят материальные расходы на производство и реализацию продукции, оплату труда персонала, а также операционные издержки, связанные с общим управлением и продажей.

Показатель EBIT отличается от ЕБИТДА одной составляющей — суммой амортизации, начисленной на используемые в хозяйственной деятельности основные средства. Поэтому EBIT полнее и всесторонней характеризует текущую результативность бизнеса, тогда как EBITDA больше заточен на оценку операционной результативности, без учёта компенсации понесенных ранее инвестиционных затрат, т. е. без учёта амортизации.

ВАЖНО: EBIT всегда меньше EBITDA на величину начисленной амортизации!

Рентабельность по EBIT

Бесспорно, что EBIT — крайне важный индикатор, указывающий на текущую результативность бизнеса компании. Однако, основанные на нём выводы будут неполными, если не произвести дополнительные расчёты, в частности — не оценить рентабельность по EBIT: активов или собственного капитала.

Если EBIT просто показывает, сколько операционной прибыли до уплаты налогов и процентов создаёт компания, то рентабельность по EBIT сигнализирует о том, насколько эффективно при этом используются ресурсы — активы, капитал.

В частности, сравнивая рентабельность собственного капитала по EBIT для нескольких компаний, можно сделать вывод о том, какой бизнес способен создавать большую операционную результативность (без учёта налогов и процентов), и куда выгоднее вложить свои деньги.

Вроде все просто, да? Однако всё же остаётся вопрос…

Кому и зачем всё это нужно?

Кому нужны эти два показателя в первую очередь, учитывая, что собственники и управленцы, как правило, оперируют показателем чистой прибыли?

Конечно, банкам и инвесторам. И здесь возникает конфликт. При оценке финансового состояния предприятия банку необходим показатель EBITDA компании высокий. Для банка — это ответ на вопрос, какие проценты может позволить себе оплачивать потенциальный заёмщик.

А для владельцев бизнеса — чем больше затрат будет отнесено на себестоимость, тем лучше. Т. е. фактически, уходя от налога на прибыль, компания занижает показатель ЕБИТДА.

Сейчас банки и заёмщики договариваются на уровне управленческой отчётности. Но эти времена неминуемо уходят.

- Как в компании решить этот вопрос?

- Как построить разговор с банком?

- Как при решении этого вопроса не привлечь внимание соответствующих органов?

- Как правильно наладить учёт в компании, не нарушая законодательства?

Если Вы знаете ответы на эти вопросы, Вам нечего здесь делать.

Всем остальным — welcome.

class-finance.ru

Показатель EBITDA прибыль до налогов

Приветствую Вас сегодня на сайте. В этой статье рассмотрим финансовый показатель EBITDA, что значит показатель EBITDA, его историю, актуальность, значение, способы расчета, применения в финансовом пространстве, плюсы и минусы, заключение. Это первая статья на https://madgicbox.com теоретического плана. Собственно начнем.

План статьи:

Определение, история и причины возникновения EBITDA

Актуальность показателя EBITDA

Расчет показателя EBITDA

Заключение

1. Определение, история и причины возникновения EBITDA

EBITDA это аббревиатура от Earnings before Interest, Taxes, Depreciation and Amortization, что переводится как прибыль до вычета процентов по кредитам, налогов, износа (амортизации долгосрочных материальных активов) и амортизации (нематериальных). Показатель EBITDA не означает чистую прибыль, не измеряет ликвидность и не является частью общепринятых принципов бухгалтерского учета. Предприятия могут по своему усмотрению публиковать этот показатель. Хотя сейчас все больше и больше компаний его используют.

Показатель EBITDA впервые получил известность в середине 1980-х. Показатель EBITDA, использовался для анализа при финансируемом выкупе (leveraged buyout — LBO) — покупки контрольного пакета акций корпораций с помощью кредита. Финансовый показатель EBITDA помогал быстро вычислить, может ли эти компании выплатить проценты по финансируемым сделкам. Причиной возникновения финансового показателя EBITDA послужило то, что в 80-е годы, годы, когда имело место лихорадка выкупа/поглощения на заемные средства, многие компании платили не справедливую рыночную цену за активы. Показатель EBITDA дал возможность измерить прибыльность генерируемый компанией. А зная прибыльность, инвестор мог судить, достаточна она для погашения возникшего долга или нет. ВАЖНО: этот показатель нужно использовать в сочетании с другими, так как имеет и минусы, о которых будет написано ниже.

Сегодня Показатель EBITDA используется компаниями во всех отраслях промышленности.

2. Актуальность показателя EBITDA

Быстро и легко рассчитывается, используя открытый источник информации (формы бухгалтерской отчетности), дает первое «впечатление» о ходе бизнеса. На него частично влияет учетная политика предприятия, а налоговые ставки и вовсе не влияют.

В 1980-х годах ни кто не думал о дальнейшем развитии поглощённого предприятия, поэтому его недостатки (не учитывает объем капитальных инвестиций и оборотных средств необходимые для увеличения деятельности) нивелировался (был несущественным).

В настоящее время показтель EBITDA используется многими директорами убыточных компаний для отвлечения внимания акционеров от негативных результатов их деятельности.

Показатель хорош как «первое свидание» с компанией, а так же, для сравнения компаний из одной отрасли, но разных стран.

Финансовый показатель EBITDA хорошо оценивает прибыльность операционной деятельности, но не денежный поток. К сожалению, показатель EBITDA часто используется в качестве меры для денежного потока, который является очень опасным и вводящим в заблуждение инвесторов. Это нужно знать, потому что есть существенное различие между ними. Операционный денежный поток является лучшей мерой для денежного потока, но это уже другая статья.

Этот показатель легко рассчитывается по Международным Стандартам Финансовой Отчетности (МСФО), но так же рассмотрим, как его можно рассчитать, используя финансовую отчетность России и Украины.

3. Расчет показателя EBITDA

— для МСФО:

EBITDA = EBIT + Износ + Амортизация

EBIT = Выручка — Себестоимость

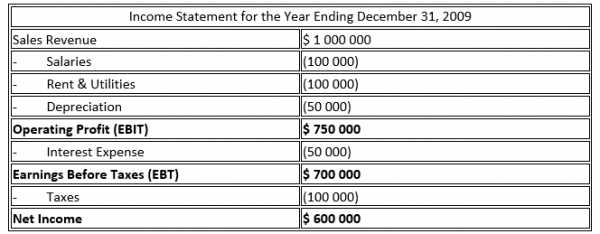

Давайте взглянем гипотетически о прибылях и убытках для компании XYZ:

где, Income Statement — основная финансовая декларация о доходах (официальный документ, содержащий сведения о доходах его автора, как правило, в целях налогообложения)

Sales Revenue — доход с продаж

Salaries – заработная плата

Rent & Utilities – арендная плата и коммунальные услуги

Depreciation – износ

Operating Profit – операционнаяприбыль

InterestExpense – проценты по кредитам (к уплате)

Earnings Before Taxes – прибыль до налогов

Taxes – налог

Net Income — чистая прибыль

Для расчета показателя EBITDA, мы находим отдельные позиции для EBIT ($ 750 000), износ ($ 50 000) и амортизации (N / A) и затем использовать формулу выше:

EBITDA = 750000 + 50000 + 0 = $ 800 000

Так как EBITDA рассчитана на МСФО, результат расчета по Российским Стандартам Бухгалтерской Учета (РСБУ) и по Украинским Положениям (стандартам) Бухгалтерского Учета (УП(С)БУ) будет приближенным.

— так для украинских стандартов:

EBITDA = Ф2 (2290 – фінансовий результат до оподаткування) + Ф2 (2250 – фінансові витрати) + Ф2 (2515 – амортизація)

— для российских стандартов:

EBITDA = Ф2 (2110 – выручка) — Ф2 (2120 – себестоимость) = Ф2 (2100 – валовая прибыль) – Ф2 (2210 – коммерческие расходы) – Ф2 (2220 — управленческие расходы) = Ф2 (2200 – прибыль от реализации) + Ф5 (5100 (10) – накопленная амортизация) + Ф5 (5200 (10) – накопленная амортизация)

4. Заключение.

Распространенное заблуждение, что показатель EBITDA представляет денежные доходы. EBITDA является хорошим показателем прибыльность нашей деятельности, но не денежный поток. Финансовый показатель EBITDA также не учитывает денежные средства, необходимые для финансирования оборотного капитала и замену старого оборудования, которое может быть значительным. Компания может сделать финансовую картина более привлекательной, расхваливая показатель EBITDA, перекладывая внимание инвесторов от высокого уровня долга и неприглядных расходов против заработка. Будьте осторожны компания, которая не выплачивает своим государственные налоги или обслуживать свои кредиты не будут оставаться в бизнесе надолго.

В отличие от адекватных мер денежного потока, показатель EBITDA игнорирует изменения в оборотном капитале, средства, необходимые для покрытия изо дня в день операции. Так, например, если дебитор взял товар, а оплатит через неделю, то выручка составит стоимость проданного товара, а фактически деньги оплатила фирма продавец из своего оборотного капитала.

Несмотря на критиков, есть многие, кто предпочитают это удобное уравнение. Финансовый показатель EBITDA может использоваться в качестве «ярлыка» для оценки денежного потока для оплаты долга по долгосрочным активам, таким как оборудование и другие предметы с продолжительностью жизни, измеряемой в десятилетия, а не годы. Что бы оценка показателя EBITDA была достаточно точная, подсчитайте сначала рентабельности. Показатель EBITDA также может быть использована, для сравнения компаний друг против друга и против средних значений по отрасли.

Несмотря на широкое применение, показатель EBITDA не определены в GAAP — в результате, компании могут сообщить EBITDA, как они хотят. Проблема с выполнением этого является то, что показатель EBITDA не дает полную картину деятельности компании. Во многих случаях, инвесторам лучше избегать показателя EBITDA или использовать его в сочетании с другими, более значимых показателей. Отсутствие рентабельности не является хорошим признаком деловой здоровья независимо от показателя EBITDA. Хороший аналитик понимает эти факты и использует расчеты соответственно в дополнение к его или ее фирменных и индивидуальных оценок. Показатель EBITDA не существует в вакууме. Плохая репутация является в большей степени результатом чрезмерного и неправильного использования, чем все остальное. Так же, как лопата является эффективным для рытья нор, но не будет лучшим инструментом для затягивания винтов или накачивании шин, так показатель не должен использоваться в качестве «один размер подходит всем», автономные инструмент для оценки прибыльности корпораций. Это особенно ценное замечание, если учесть, что расчеты финансового показателя EBITDA не соответствуют общепринятым принципам бухгалтерского учета (ОПБУ).

Показатель EBITDA является одним из операционных мер наиболее используемых аналитиками.

Показатель EBIDTA позволяет аналитикам сосредоточиться на результатах оперативных решений в то время как без учета воздействия внереализационных решений как процентные расходы (решения о финансировании), налоговые ставки (правительственное решение), или больших не денежных статей, таких как прибыль и амортизации (бухгалтерский учет решение).

Тем не менее, показатель EBITDA также может быть обманчивым, когда применяется неправильно. Использование показателя особенно непригодно для фирм, обремененных высокой долговой нагрузкой или тех, кто должен непрерывно обновляет дорогостоящего оборудования.

И последние, финансы это как духи – хорошо пахнут, но на вкус …

Подписывайтесь на группу https://vk.com/club146472379 что бы не пропусть новые статьи!

madgicbox.com

Рентабельность по EBITDA. Формула и пример расчета

Рентабельность по EBITDA – это рентабельность деятельности компании в денежном выражении. Разберем смысл показателя, формулу и пример расчета.

В этой статье вы узнаете:

Главный показатель бизнеса во все времена – доход, получаемый его владельцем. Чем выше доход, тем выше удовлетворение собственника. Но это верно только в том случае, если у владельца нет альтернативы, например, продать бизнес и вложить все средства в другой бизнес, акции, депозиты или какую-нибудь «новинку», например «народные» ОФЗ. Как ему сопоставить доходность своего бизнеса и альтернативных вложений?

Другая ипостась – оценка работы наемного менеджмента и персонала. Хорошо ли они выполняют свои функции? Может быть, другой управленец делает это лучше? Как выглядят наши результаты на фоне других компаний? Стоит ли премировать персонал в этом году? Оценить эффективность в таком случае нетривиальная задача.

И для первой и для второй задачи решением является применение относительного показателя рентабельности. Этот инструмент очень полезен и широко применяется в финансовом менеджменте, при этом имеет очень широкий диапазон разновидностей на все случаи жизни.

Показателей, используемых в финансовом анализе, несколько, но их условно можно поделить на три группы:

- Рентабельность продаж (см. как ее рассчитать).

- Рентабельность активов.

- Рентабельность капитала.

Скачайте полезные документы:

Отчет о рентабельности продаж в детализации по ценовым сегментам

Отчет о показателях рентабельности

Инструкция по анализу рентабельности компании

Получить больше документов

Рентабельность по EBITDA

Одним из вариантов расчета рентабельности продаж является ее оценка по EBITDA – EBITDA margin. EBITDA – это показатель дохода, искусственно приближенный к операционному денежному потоку, он не учитывает процентные доходы и расходы, а также не уменьшается на не денежный показатель – амортизация. Поэтому в какой-то степени рентабельность по EBITDA – это рентабельность деятельности компании в денежном выражении.

Прибыль до вычета процентов, налогов и амортизации – это показатель, обозначаемый уже укоренившейся в практике российского финансового анализа и менеджмента аббревиатурой EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization). EBITDA – это синтетический инструмент позволяющий оценить финансовый результат операционной деятельности компании, избежав влияния эффекта структуры капитала (не исключаем из расчета показателя проценты по заемному капиталу и за предоставленные займы), налогов (не вычитаем налоги при расчете показателя) и амортизации (возвращаем сумму начисленной амортизации в расчет показателя). EBITDA формула расчета по балансу показывает «денежное» содержание прибыли, приблизив оценку к значению операционного кэш-фло.

Читайте также:

Формула рентабельности по EBITDA

Формула расчета рентабельности по EBITDA следующая:

Еще по теме:

Пример расчета

Предположим, имеется следующая информация о финансовом результате компании «Оценка и анализ» (таблица 1).

Таблица. Финансовые показатели компании

|

Показатель |

Отчетный период |

Предыдущий период |

|

Выручка |

100 000 |

100 000 |

|

Себестоимость проданных товаров |

(56 000) |

(59 000) |

|

Валовая прибыль |

44 000 |

41 000 |

|

Коммерческие расходы |

(5 000) |

(8 000) |

|

Управленческие расходы |

(6 000) |

(7 000) |

|

Прибыль (убыток) от продаж |

33 000 |

26 000 |

|

Прочие расходы и доходы: |

(600) |

(1 000) |

|

Проценты к получению |

400 |

500 |

|

Проценты к уплате |

(1 000) |

(1 500) |

|

Прибыль до уплаты налогов |

32 400 |

25 000 |

|

Налог на прибыль (20 %) |

(6 480) |

(5 000) |

|

Чистая прибыль предприятия |

25 920 |

20 000 |

|

Амортизация (справочно) |

3 450 |

3 450 |

Тогда EBITDA margin (Отчетный период) = (25 920 + 6 480 + 600 + 3 450) / 100 000 = 36 450 / 100 000 = 36,45%

EBITDA margin (Предыдущий период) = (20 000 + 5 000 + 1000 + 3 450) / 100 000 = 29 450 / 1 00 000 = 29,45%.

Как видим, по результатам анализа EBITDA margin, эффективность продаж компании заметно выросла при сохранении выручки на том же уровне, что может указывать на оптимизацию расходов (снижение себестоимости) и рост эффективности менеджмента (снижение управленческих расходов) и маркетинга (снижение коммерческих расходов).

Если бы в нашем примере выросла выручка, то часть роста показателя рентабельности по EBITDA была бы связана также с изменением конъюнктуры рынка.

Норматива для EBITDA margin нет, но он однозначно должен быть положительным – иначе деятельность компании убыточно. Целевое значение зависит от отраслевого уровня значения показателя, положения компании, субъективных оценок собственника. В большинстве ситуаций рентабельность по EBITDA оценивают в динамике и в сравнении с аналогами и отраслью, в которой компания работает.

EBITDA margin vs. Profit margin

Чистая прибыль компании за период это результирующий показатель деятельности менеджмента за отчетный период, но который учитывает все доходы и расходы, относящиеся к фирме, а не только те, которые имеют непосредственное отношение к основной деятельности. Так в чистую прибыль попадают проценты от инвестиций, сделанных ранее, учитываются платежи за обслуживание долга, а также налоги, размер выплат по которым зависит от политики компании, так в частности рост процентных платежей и амортизации снижают налогооблагаемую базу. На чистую прибыль, таким образом, влияют структура финансирования (через проценты) и политика инвестиций в оборудование и другие внеоборотные активы (через амортизацию).

Рассчитаем рентабельность по чистой прибыли для нашего примера:

Формула аналогична расчету по EBITDA формула расчета строки, но в числителе чистая прибыль.

Profit margin (отчетный период) = 25 920 / 100 000 = 25,92%

Profit margin (предыдущий период) = 20 000 / 100 000 = 20%.

Как видно из расчета рентабельность по чистой прибыли в 2017 значительно ниже рентабельности по EBITDA, это нормально для большинства прибыльных компаний. Исключением могут быть компании, которые в своей деятельности получают большой доход, относящийся к статье «Проценты к получению».

Рентабельность продаж, рассчитанная по EBITDA, характеризует операционную эффективность бизнеса, и может быть критерием оценки эффективности разных по размеру компаний, так как из ее расчета убраны уникальные и случайные факторы не связанные с качеством операций как таковых. Тогда как рентабельность, оцененная по чистой прибыли содержит финальный агрегированный результат деятельности компании и несет в себе влияние тех самых случайных факторов, возможно манипуляций, особенностей инвестиционной политики, закупок оборудования и т.п.

Показатель применяется инвесторами и специалистами в сфере слияний и поглощений при сравнении бизнесов в одной сфере, но, возможно, имеющих различную структуру собственности и капитала.

Недостатки EBITDA margin

Достоинства показателя могут обернуться недостатками, если не понимать его специфику и использовать не правильно. Еще раз акцентирую тот факт, что рентабельность EBITDA отражает качество и эффективность операций компании, не компании в целом. Поэтому принимая в расчет только его, как единственный критерий выбора для инвестиции, мы рискуем приобрести компанию, обремененную высокой задолженностью или компанию, которой требуется глубокая модернизация технологических процессов с масштабными инвестициями в новое оборудование.

EBITDA появился в середине 80-х годов в США на волне популярности выкупа предприятий собственным менеджментом (сделки MBA – management-buy-out), задача менеджмента была быстро оценить способность погашать, возникающий при такой схеме финансирования сделки, долг денежными средствами компании, поэтому был разработан синтетический показатель EBITDA – денежный результат операционной деятельности компании. Менеджмент трезво оценивал перспективы и возникающие возможности при управлении приобретенным бизнесом, но банку/инвестору надо было показать, что уже на коротком горизонте планирования компания способна выдерживать обслуживание кредита/займа. Таким образом, для анализа компании на длительном горизонте планирования EBITDA и показатели на его основе не годятся.

Еще один недостаток – показатель EBITDA не регулируется стандартами и может трактоваться довольно вольно и меняться методологически от года к году, соответственно может меняться содержание его в годовых отчетах.

Методические рекомендации по управлению финансами компании

fd.ru

Маржинальность EBITDA — Инвестология

Маржинальность EBITDA (EBITDA Margin) — является метрикой измерения операционной рентабельности компании, как процент от общего дохода. Поскольку EBITDA исключает проценты, амортизацию и налоги, рентабельность по EBITDA может предоставить инвестору четкое представление об операционной рентабельности.

Например, компания с доходом в размере 125 000 долл. США и EBITDA в размере 15 000 долл. США будет иметь рентабельность по EBITDA в размере (15 000 долл. США / 125 000 долл. США) — 12%. Чем выше рентабельность EBITDA, тем лучше.

Преимущества

Вычисление маржи EBITDA позволяет людям сравнивать и контрастировать компании разных размеров в разных отраслях, поскольку она показывает операционную прибыль в процентах от выручки. Это означает, что инвестор или аналитик могут понять, сколько операционных денежных средств генерируется за каждый доллар заработанных доходов и использовать маржу в качестве сравнительного эталона .

Используя пример выше, компания которая заработала $ 125 000 в годовом доходе и имела рентабельность EBITDA 12%, ее производительность можно сравнить с более крупной компанией, которая получила более высокий общий доход. Если более крупная компания заработала 1 250 000 долл. США в годовом доходе, но имела рентабельность по EBITDA 5%, становится ясно, что более мелкая компания работает более эффективно, чтобы максимизировать прибыльность, в то время как более крупная компания, скорее всего, решила сосредоточиться на увеличении объема. Это позволяет людям принимать обоснованные деловые и инвестиционные решения.

Недостатки

Исключение долга имеет свои недостатки при измерении производительности компании. По этой причине некоторые компании обманчиво используют маржинальность EBITDA как способ повысить восприятие своих финансовых показателей. Например, компании с высокой задолженностью не должны оцениваться с использованием маржинальности EBITDA, потому что более широкое сочетание долга к капиталу увеличивает процентные платежи, которые должны быть включены в анализ компании с высокой задолженностью.

Кроме того, рентабельность по EBITDA обычно выше маржи прибыли, а компании с низкой доходностью будут полагаться на рентабельность по EBITDA в качестве показателя успеха. Также EBITDA как бухгалтерский показатель не регулируется GAAP и компании могут потенциально искажать цифры EBITDA.

investologiy.com

Что такое EBITDA (ебитда) и как ее рассчитать

Финансовые аналитики любят употреблять различные загадочные для остальных термины, и термин EBITDA не исключение. Строго говоря, EBITDA не является таким уж загадочным показателем. Сокращение EBITDA (earnings before interest, taxes, depreciation and amortization) на русский язык переводится как «прибыль до процентов, налогов и амортизации».

EBITDA позволяет проследить формирование прибыли на всех уровнях. Кроме того, с помощью EBITDA можно сравнивать похожие по роду деятельности и размерам компании. Действительно, две совершенно одинаковых на первый взгляд компании могут иметь отличающуюся в разы чистую прибыль, в то время как EBITDA первой и второй компании будут примерно равными.

Такие существенные различия в прибыльности могут быть объяснены, если мы посмотрим на формирование прибыли на всех уровнях. Для этого нам и понадобится показатель EBITDA. Итак, если EBITDA двух компаний примерно равны, а деятельность компаний является идентичной, тогда мы можем проанализировать как формируется их прибыль.

Первое, что мы сделаем — мы вычтем амортизацию из показателей EBITDA. Получим показатель EBIT — это прибыль до выплаты процентов и налогов. Хотите узнать, как это делать правильно? Приходите в современную «Академию инвестирования», чтобы разбираться в этом лучше.

Если компании используют различные методы начисления амортизации (например, одна из них использует ускоренный метод, предполагающий списание значительной части основных средств за первые годы эксплуатации, а вторая — равномерный, предполагающий равные списания в течении всей эксплуатации), если компании начали эксплуатацию основных средств в разное время, или если у одной компании незначительное количество основных средств (эта компания предпочитает, например, лизинг покупке имущества), а у второй — значительно их больше, тогда расхождение в показателях EBIT будет существенным.

Но не стоит забывать, что средства амортизационного фонда никуда не уходят, они остаются у компании. Более того, они не облагаются налогами и, поэтому, компании часто стараются списать значительную часть имущества в виде амортизации в первые годы использования имущества. Если

Теперь исключим из EBIT выплаченные проценты по обязательствам и получим EBT — это прибыль до налогов. Так как различные компании формируют источники финансирования разными путями, то и долговые обязательства будут разными. Кроме того, проценты, под которые компании привлекают заемные средства, будут отличаться и, соответственно, размер выплат тоже будет разным. В отличие от амортизации выплаченные проценты уходят из компании.

После выплаты налогов у нас остается чистая прибыль. Чистая прибыль пойдет на выплату дивидендов акционерам и на развитие компании. Величина чистой прибыли является прямым следствием методов расчета амортизации, величины долга и стоимости его обслуживания, а также от величины налогов и сборов и способов их оптимизации.

betafinance.ru