Нераспределенная прибыль на балансе. Расчет и формула

Содержание страницы

Нераспределенная прибыль (НП) – распространенное бухгалтерское понятие, с которым сталкиваются многие предприятия. Данный термин расшифровывается как средства, полученные за счет хозяйственной деятельности фирмы и имеющиеся в ее распоряжении после выплаты налоговых отчислений, дивидендов, штрафов и т.п. Проще говоря, всех обязательных платежей.

Альтернативное название нераспределённой прибыли – сохраненный профицит средств. В отдельных случаях используется понятие «коэффициент удержания прибыли».

Главное отличие нераспределенной прибыли от прибыли чистой в том, что она всегда рассчитывается не только за конкретный период, но и за общий срок существования предприятия. Тогда как чистая прибыль определяется лишь за отчетный период. Но по итогам года, что логично, оба показателя могут быть одинаковыми.

Нераспределенная прибыль в балансе относится к пассивной части средств. По умолчанию считается, что ее необходимо распределять между собственниками и использовать для оптимизации бизнес-модели компании. До этого момента такую прибыль можно назвать не иначе, как долг компании по отношению к ее владельцам. Относится к долгосрочным источникам финансирования, поэтому целью финансовой стратегии компании должно быть ее обязательное накопление.

Что делать с нераспределенной прибылью

Существует несколько основных способов, куда направить НП. Среди них:

- выплаты дивидендов владельцам/акционерам;

- компенсация более ранних убытков;

- накопление средств резервного фонда;

- иные согласованные руководителями цели.

ВАЖНО! Насчёт последнего пункта стоит сделать небольшое уточнение. Под руководителями в данном случае подразумеваются не номинальные должностные лица, а собственники бизнеса. Как правило, такие вопросы они решают в ходе итоговой годовой встречи, на которой оформляется соответствующий протокол.

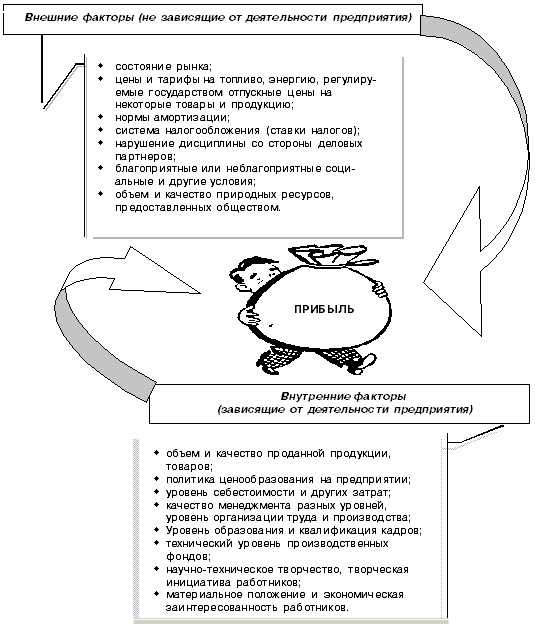

От чего зависит размер нераспределенной прибыли

В разные отчетные периоды показатель может отличаться. На него влияют такие моменты, как:

- сумма дивидендов, выплаченных собственникам компании;

- изменение чистой прибыли;

- увеличение либо снижение стоимости товарных активов;

- изменение накладных расходов;

- пересмотр налоговых ставок;

- изменение деловой стратегии фирмы.

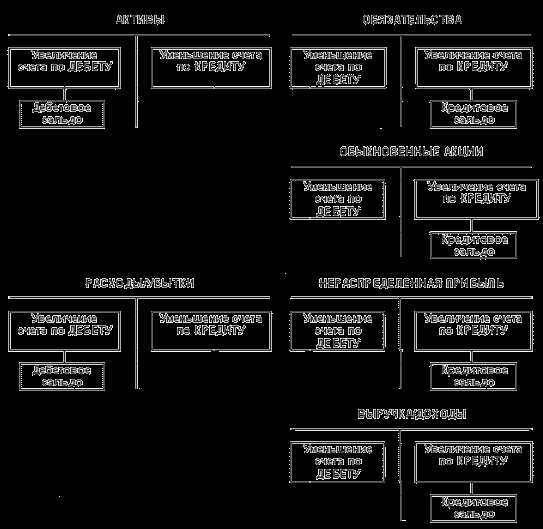

Нераспределенная прибыль. Счет

Вся НП за минувшие годы суммируется на бухгалтерском счете 84, сальдовый кредитный остаток помешается в строке 1370 баланса. Эта же строка содержит величину непокрытого убытка (если таковой имеется), которая указывается в скобках. Под непокрытым убытком подразумевают разницу между расходами и доходами компании в течение года, согласно которой первый пункт превышает второй.

Счет содержит информацию о номинале и изменении суммы за отчетный год. В конце года сумма поступает в кредит счета 84, убыток же списывается в дебет. Главная задача этого счета – хранение информации о целевых предназначениях, для которых использовались средства.

Непокрытый убыток иногда называют дефицитной прибылью. Компенсировать убыток полностью или частично можно при помощи средств резервного капитала. В случае компенсации данные об изначальном убытке не заполняются (при частичной компенсации в скобках указывается лишь оставшаяся сумма убытка).

ВАЖНО! По желанию бухгалтерии для разграничения цифр за отчетный и прошлые года в балансе могут быть прописаны дополнительные строки – 1371 и 1372.

Расчет нераспределенной прибыли. Подробная формула

Итак, мы выяснили, что нераспределенная прибыль – это объем средств, оставшийся в распоряжении владельцев компании после всех налоговых и иных обязательных отчислений. Рассчитать этот показатель можно по формуле:

HПк = HПн + ЧП – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧП – чистая прибыль с вычетом налога на прибыль;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Примечание: В качестве отчетного периода стандартно используется год.

Если за текущий период фирма получила чистый убыток вместо прибыли, формула приобретает несколько иной вид:

НПк = НПн – ЧУ – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧУ – чистый убыток;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Остальные показатели аналогичны предыдущей формуле.

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании.

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.

assistentus.ru

29. Понятие о чистой прибыли, нераспределенной прибыли (непокрытом убытке), порядок их использования.

Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство. Объём чистой прибыли зависит от объёма валовой прибыли и величины налогов; исходя из объёма чистой прибыли, исчисляются дивиденды акционерам предприятия.

Нераспределенная прибыль . Нераспределенная прибыль может инвестироваться в основной капитал, может храниться и в виде кассовых остатков или пригодных для обращения на рынке ценных бумаг, использоваться для финансирования поглощения других фирм, для пролонгирования кредитов клиентам, на выплаты по ссудам или для увеличения ликвидных активов..

Нераспределенная прибыль отчетного года — это часть чистой прибыли, которая не была распределена организацией в отчетом году. Этот показатель отражает конечный финансовый результат деятельности организации в отчетном году. Для учета нераспределенной прибыли (непокрытого убытка) предусмотрен активно-пассивный счет 84 «Нераспределенная прибыль (непокрытый убыток)». Чистая прибыль в конце года при реформации баланса списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)»: Д 99 К 84 — списана чистая прибыль отчетного года Д 84 К 99 — списан убыток отчетного года. По дебету счета 84 отражаются записи по использованию нераспределенной прибыли отчетного года. Остаток нераспределенной прибыли переносится на следующий год.

Виды создаваемых резервов организации, их назначение.

Резервы играют важнейшую роль,т.к с их помощью реализуется принцип осмотрительности . Бывают:

— уставный резерв

-оценочный резерв

-резервы предстоящих расходов

1. Резерв под снижение стоимости материальных ценностей Резерв создается для уточнения стоимости оценки материально-производственных запасов (сырья, материалов, готовой продукции, товаров и других средств в обороте), на которые в течение отчетного года текущая рыночная стоимость снизилась по сравнению с их фактической себестоимостью. В бухгалтерском балансе средства в обороте отражаются по рыночной стоимости, т.е. за вычетом сумм созданного резерва. 2. Резервы по сомнительным долгам Резерв создается для уточнения оценки сомнительной дебиторской задолженности, которая не погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями. В бухгалтерском балансе дебиторская задолженность отражается за вычетом сумм созданного резерва.

31. Учет оценочных резервов. Формирование оценочных резервов является по существу одним из приемов бухгалтерского учета, позволяющим уточнять оценку отдельных статей активов. Их создают в соответствии с правилами бухгалтерского учета вне зависимости от финансового результата деятельности организации. Величина и динамика оценочных резервов не имеют ничего общего со способностью организации к развитию и самофинансированию. В этом состоит их принципиальное отличие от резервов, накопленных организацией и составляющих ее капитал. Оценочные резервы образуются для уточнения балансовой оценки отдельных объектов бухгалтерского учета за счет доходов организации. Их формирование производится в целях обеспечения одного из основных требований при ведении бухгалтерского учета — требования осмотрительности в соответствии с п.7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), означающего большую готовность к признанию в учете расходов и обязательств, чем возможных доходов и активов, не допуская при этом создания скрытых резервов. Одним из конкретных проявлений данного требования в международной бухгалтерской практике является так называемый ассиметричный учет прибылей и убытков: прибыль отражается в учете только после совершения хозяйственных операций, а убыток может отражаться с момента возникновения предположения о его возможности. Для покрытия таких убытков и предусмотрено образование оценочных резервов . Оценочные резервы существенно повышают финансовую устойчивость организации и достоверность и качество финансовой отчетности. Это, в свою очередь, позволяет пользователям видеть не затратную, а реальную стоимость активов организации. В российском учете роль оценочных резервов повышается, что подтверждается новым Планом счетов бухгалтерского учета. В настоящее время нормативные документы регламентируют образование следующих резервов: резервов сомнительных долгов, резерва под обесценение вложений в ценные бумаги, резервов под снижение стоимости материальных ценностей [8]. Согласно п.11 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета, а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности, являются операционными расходами [10]. В приказе руководителя «Об учетной политике» должна содержаться информация об образовании организацией соответствующих видов резервов и указание о порядке ведения аналитического учета по каждому из них.

32. Понятие об оценочных обязательствах. Оценочное обязательство – это такое обязательство, у которого не существует величины и срока исполнения.

Оценочные обязательства признаются в следующих случаях:

— у организации существует юридическая или вмененная обязанность;

— возникла потребность в оттоке ресурсов;

— сумму обязанности можно оценить.

studfiles.net

Нераспределенная прибыль.Значение термина.Формула. | investocks

Нераспределенная прибыль — это процент или сумма чистого дохода, который не был выплачен в виде дивидендов, но был оставлен в компании для целей реинвестирования в операционную деятельность или уплаты долговых обязательств. Нераспределенная прибыль отражается как собственный капитал (акционерный капитал) на балансе. Формула нераспределенной прибыли рассчитывается путем добавления нераспределенной прибыли прошлого периода к чистому доходу настоящего периода (или вычитания в случае убытков), а также вычета выплаченных дивидендов.

Формула нераспределенной прибыли:

Нераспределенную прибыль также называют сохраненным профицитом средств.

Investocks объясняет «нераспределенная прибыль»

В большинстве случаев компании сохраняют профицит (избыток) дохода для целей инвестирования в те инвестиционные возможности, где компания может генерировать рост, например, такие инвестиции как покупка нового оборудования или затраты на исследования и развитие существующего производства могут иметь значительный эффект для роста компании.

Нераспределеннаяя прибыль также может быть отрицательной. Это может быть связано с тем, что показатель убытка текущего финансового года больше, чем нераспределенная прибыль прошлых лет. В таких случаях показатель нераспределенной прибыли принято называть дефицитным.

Значение нераспределенной прибыли на лицевом счете корректируется каждый раз когда делается поправка на доходы или расходы.

Сумма нераспределенной прибыли очень часто является предметом споров между членами совета директоров компании и менеджмента. Это связано с тем, что выгода акционеров заключается в получении максимальных дивидендов, в то время как менеджменту компании выгоднее реинвестировать нераспределенную прибыль в новые проекты для получения максимальных бонусов. Кроме того, зачастую при выплате меньших дивидендов, если доходность по таким акциям будет ниже требуемой акционерами нормы доходности, то они будут продавать акции. При таком развитии событий рыночная цена акций будет падать, что снизит рыночную капитализацию компании. Таким образом менеджменту компании необходимо соблюдать баланс между возможностями реинвестирования нераспределенной прибыли и требуемой акционерами нормой доходности.

По Российским Стандартам Бухгалтерского Учета (РСБУ) нераспределенная прибыль учитывается на счете 84.

Термины по тематике:

investocks.ru

Нераспределенная прибыль в балансе — что это такое, пасссив или актив, как формируется и что в нее входит, непокрытый убыток, формула расчета, отображение в ликвидационном балансе

Для любой коммерческой организации главной целью является извлечение из своей деятельности максимальной прибыли, но при этом не все, кто собирается заняться этим делом, знают о том, как правильно ее учитывать и на какие показатели обращать свое внимание.

Любой руководитель компании всегда заинтересован в том, чтобы обеспечить себе оптимальное значение коэффициента нераспределенной прибыли, то есть обеспечения себя средствами, которые могут быть распределены между учредителями или же оставлены на счетах компании в целях ее дальнейшего развития.

При этом нужно правильно понимать, как правильно отражается нераспределенная прибыль и как нужно вести бухгалтерский баланс с учетом этого показателя.

Определение

Нераспределенная прибыль в балансе – это определенная сумма денежных средств, которые находятся на счетах организации после того, как она полностью погасила налоги в государственный бюджет. Другими словами, это просто «чистая прибыль», которая может быть распределена по собственному усмотрению членами руководящего состава компании.

В преимущественном большинстве случаев данную сумму средств используют для приобретения новых физических активов или расширения предлагаемого перечня товарной продукции.

Актив или пассив

Нераспределенная прибыль в балансе – это пассив, так как значение этого показателя показывает наличие непосредственного долга организации перед ее учредителями, так как в идеале указанная сумма полностью распределяется между членами руководящего звена и инвестируется в дальнейшее развитие дела. Фактически компания не имеет права распоряжаться имеющейся у нее нераспределенной прибылью, пока собственники организации не примут соответствующее решение.

Стоит отметить, что тот убыток, который отражается в строке 1370, также должен располагаться в пассивной стороне баланса, но в этом случае речь идет об отрицательном значении, в связи с чем число нужно будет взять в круглые скобки.

Формирование и что в нее входит

Любой результат, полученный от реализации какой-либо продукции или предоставления компанией собственных услуг, должен быть отражен на активно-пассивном счете 90, причем по дебету этого счета указывается себестоимость, налог на добавленную стоимость и прочие расходы, в то время как по кредиту указывается полученная выручка, а итоговое сальдо в дальнейшем уже должно переноситься на счет 99.

В книге учета в данном случае нужно будет провести всего две проводки: Дт 90, Кт 90 – получение дохода; Дт 99, Кт 90 – получение расходов. Все операции компании, имеющие отношение к внереализационным и операционным, должны отражаться на счете 91.

В частности, это касается:

- реализации или сдачи во временную аренду каких-либо активов компании;

- дооценки или уценки внеоборотных активов;

- любых операций, которые проводились с привлечением иностранной валюты;

- инвестиции в бизнес других организаций;

- дарение или ликвидация какого-либо имущества;

- прибыль и затраты, полученные от проведенных операций с ценными бумагами.

В данном случае также указывается всего две проводки: Дт 91, Кт 99 – получение дохода; Дт 99, Кт 91 – получение расходов. Данную процедуру в профессиональной среде принято называть реформацию баланса.

Нераспределенная прибыль может расширяться в том случае, если в бухгалтерской отчетности будут обнаружены какие-либо ошибки, ставшие причиной завышения расходов, а также в том случае, если акционеры так и не востребуют собственные дивиденды на протяжении трех лет с момента их начисления. Точно так же любые ошибки, которые привели к завышению прибыли, в конечном итоге уменьшат сумму аккумулированных средств.

Составляющие нераспределенной прибыли далеко не всегда представляют собой непосредственные денежные средства в виде сумму на расчетном счете или наличности, и это также нужно учитывать в процессе проведения экономического анализа.

На протяжении последних чисел отчетного года бухгалтеру нужно будет также списать итоговое сальдо со счета 99 на счет 84, параллельно делая еще две проводки: Дт 99, Кт 84 – получение дохода; Дт 84, Кт 99 – получение расходов.

В конечном итоге проводится обнуление счета 99, и в дальнейшем по нему не будут проводиться никакие операции, вплоть до окончания текущего года. При этом счет 84 относится к активно-пассивным, и перед тем, как занести в него итоговую сумму нераспределенных средств, нужно вычесть из нее сумму налога.

Формирование нераспределенной прибылиФормула расчета

Формула, по которой проводится расчет нераспределенной прибыли, предусматривает прибавку чистой прибыли к начальной сумме аккумулированных средств с дальнейшим вычетом дивидендов, выплаченных акционерам.

Другими словами, сама формула будет выглядеть следующим образом: ННП+ЧП-Д.

Прошлые отчетные года

Нераспределенную прибыль, сохранившуюся с прошлых лет, можно увидеть на бухгалтерском счете 84. При этом стоит отметить тот факт, что сальдовый остаток по кредиту данного счета нужно переносить всегда в балансовую строку 1370, причем на протяжении года никакого движения по кредиту данного счета не должно быть, так как прибыль в организации традиционно распределяется только после того, как будут подведены итоги ежегодного собрания учредителей.

Разница с чистой прибылью

Чистую прибыль нужно воспроизводить в отчетах о финансовых итогах компании, и сама по себе она является свойственной любой современной организации. В то же время нераспределенная прибыль должна воспроизводиться в бухгалтерском балансе с учетом выплаты дивидендов собственникам данной организации. Таким образом, в некоторых случаях при наличии соответствующих обстоятельств эти два вида прибыли могут быть абсолютно одинаковыми, а иногда они могут различаться на сумму отложенных налоговых выплат.

Как отображается нераспределенная прибыль в балансе (счет 1370)

Чистая прибыль всегда указывается на балансе счета 99 в момент окончания отчетного периода, и данный показатель служит демонстрацией окончательного экономического итога финансовой деятельности организации на протяжении определенного промежутка времени.

Стоит отметить тот факт, что в бухгалтерском балансе воспроизведение экономического итога осуществляется в виде нераспределенной прибыли, то есть таким образом, что из окончательного экономического результата вычитаются всевозможные налоги и другие платежи, включая также и штрафы, которые были наложены на компанию по причине нарушения правил действующего налогового законодательства.

Когда говорят о том, что выплата дивидендов и НДС осуществляется с чистой прибыли, это тоже верно, но в бухгалтерском учете строго распределяется чистая прибыль, полученная на протяжении отчетного периода, и ее использование со счета нераспределенных доходов в соответствии с уставными целями компании.

Основное назначение бюджета доходов и расходов — прогноз финансового результата работы предприятия за бюджетный период.Узнайте тут, какие документы необходимо подготовить для отпуска директора.

В бухгалтерском балансе нужно указывать НП не только за отчетный промежуток времени, но и в целом за полный период деятельности организации, рассчитывая по стандартной формуле «прибыль минус налоги».

При ликвидации

Расчет нераспределенной прибыли при ликвидации должен осуществляться специализированной комиссией, которая имеет соответствующие полномочия, и проводится она следующим образом: участникам выплачивается распределенная, но еще не выплаченная доля доходов, после чего осуществляется распределение прибыли между участниками в соответствии с их частями в уставном капитале организации.

НДС ликвидируемой компании нужно выплатить полностью, то есть сначала заполняется налоговая декларация и оплачиваются налоги по любым проведенным операциям.

Непокрытый убыток

Для того, чтобы отразить убытки за текущий год, можно открыть отдельный субсчет 84.4. В том случае, если его невозможно перекрыть доходами, полученными на протяжении прошедших лет, учредители могут принять решение оставить его на балансе или погасить за счет использования других источников финансирования. В такой ситуации его оставляют непокрытым, после чего отрицательное значение должно быть перенесено в строку 1370.

В процессе составления годовой отчетности все данные о непокрытом убытке за текущий и прошедшие годы нужно разнести по субсчетам к счету 84. При этом в 84.2 указывается значение за текущий год, в то время как в 84.4 – за прошлые.

Нераспределенная прибыль считается внутренним источником финансирования компании

Нераспределенная прибыль считается внутренним источником финансирования компанииИсточники покрытия

Полученный убыток демонстрирует, насколько объем собственного капитала сократился в пассиве баланса организации, и при этом его можно списать с использованием разных методов.

Проводки по источникам покрытия убытков могут указываться следующие:

| Дт 82, Кт 84 | Резервный фонд. |

| Дт 84, Кт 84 | Нераспределенная прибыль, сохранившаяся с предыдущих лет. |

| Дт 83, Кт 84 | Добавочный капитал. |

| Дт 80, Кт 84 | Сокращение уставного капитала на сумму возникшего убытка. |

| Дт 75, Кт 84 | Собственные деньги учредителей. |

Показатели для инвесторов

В процессе проведения анализа финансового состояния любой организации потенциальные инвесторы обязательно смотрят, как используется нераспределенная прибыль. Если она постепенно скапливается и не запускается в оборот, это является приемлемым вариантом для инвесторов, так как в случае инвестиции в работу данной организации у них появится возможность рассчитывать на получение большей прибыли.

При этом без инвестиций в работу компания постепенно перестает развиваться, в связи с чем ее прибыль может не только не показывать никакого роста, но еще и планомерно сокращаться. В связи с этим накапливая прибыль, которая не инвестируется в собственную деятельность, может сделать компанию непривлекательной для потенциальных инвесторов.

В то же время, если компания в принципе не получает прибыль и даже не может выплачивать никаких дивидендов, она в принципе не представляет никакого интереса для потенциальных инвесторов.

Идеальный с точки зрения инвесторов вариант – это такая работа компании, при которой те средства, которые были получены после окончательной выплаты дивидендов, будут снова вкладываться в развитие организации, даже если владельцы принимают решение в принципе не получать никаких дивидендов, полностью направляя весь имеющийся объем нераспределенной прибыли в оборот.

Распределения доходов

Если у компании появилась определенная сумма нераспределенных доходов, ее учредители должны самостоятельно принять решение о том, как им лучше всего использовать полученные средства.

Таким образом, любая прибыль, полученная на протяжении прошлых отчетных периодов и текущего года, может быть направлена:

- на оплату дивидендов каждому из собственников данной организации в соответствии с его личной долей в уставном капитале;

- на создание и постоянное пополнение резервного капитала, средства которого понадобятся и могут быть использованы при возникновении определенных обстоятельств;

- на расширение уставного капитала компании, что сделает ее более привлекательной как для инвесторов, так и для кредиторов, демонстрируя надежность организации;

- на любые другие цели, которые посчитают важными владельцы организации, включая оказание благотворительной помощи, формирование всевозможных специализированных фондов и многое другое, что пользуется сегодня широким распространением.

Помимо этого, определенную долю от полученной нераспределенной прибыли можно списать, если требуется исправление значительных ошибок, допущенных на протяжении прошлых лет, но обнаруженных только в отчетном году (если за те годы также утверждалась соответствующая отчетность.

Решение о расходовании чистых доходов компании должны принимать учредители в процессе проведения общего собрания среди членов руководящего состава или акционеров в зависимости от того, к какой категории компании относится указанное лицо.

Бухгалтерское сопровождение предприятий стоит довольно недорого, значительно дешевле, чем штатный бухгалтер.Какой счет в бухгалтерском учете предусмотрен для исчисления НДС — можно узнать по ссылке.

Как оформить договор на проведение аудиторской проверки — можно прочитать здесь.

buhuchetpro.ru

Нераспределенная прибыль

Retained earnings, retentions — это доля чистой прибыли компании, которая остается после уплаты налогов и распределения дивидендов между акционерами, используемая в целях реинвестирования, на нужды развития. Нераспределенная прибыль может инвестироваться в основной капитал, может храниться в виде кассовых остатков или пригодных для обращения на рынке ценных бумаг, использоватося для финансирования поглощения других фирм, для пролонгирования кредитов клиентам, на выплаты по ссудам или для увеличения ликвидных активов. По сравнению с мобилизацией нового капитала путем заимствования или выпуска акций, удержание части прибыли — это альтернативный и более простой метод финансирования.

Из нераспределенной прибыли может быть сформирован резервный фонд, представляющий собой существенную часть капитала многих компаний. В пассиве баланса указывается сумма всей нераспределенной прибыли за все время существования компании, отражается на отдельном счете «Нераспределенная прибыль (непокрытый убыток)». По дебету счета записывается непокрытый убыток и расходование нераспределенной прибыли на дивиденды, а также отчисления ее в резервные и другие фонды. Прежде чем делать записи в бухгалтерском учете, бухгалтер обязан проверить, насколько решения, отраженные в протоколе общего собрания акционеров, соответствуют тому порядку распределения чистой прибыли, который зафиксирован в Уставе компании.

Если этот счет ушел в минус, такая ситуация называется накопленный дефицит.

Как экономический показатель нераспределенная прибыль характеризует динамику роста организации на собственной основе, за счет внутренних накоплений.

Дивиденды по акциям (stock dividends) — распределение дополнительных акций на капитал без оплаты наличными средствами сокращают нераспределенную прибыль и увеличивают учредительный капитал. Нераспределенная прибыль плюс общая сумма по всем счетам капитала компании составляют собственный капитал предприятия (net worth).

Нераспределенная прибыль и политика инвесторов

Чтобы компания росла и развивалась, она должна инвестировать свою нераспределенную прибыль в себя. В случае успеха реинвестирование в долгосрочной перспективе приведет к повышению доходности компании и увеличению цен ее акций, то есть инвесторы заработают больше денег, чем если бы они изначально требовали большие дивиденды.

Если компания генерирует прибыль и сохраняет значительную часть своих доходов, но не растет, инвесторы начинают требовать больших дивидендов, потому что деньги не должны просто храниться в компании, они должны приносить прибыль.

У компании, которая не имеет прибыли или не выплачивает дивиденды, нет никаких шансов заинтересовать инвесторов. Поэтому целью финансового менеджмента является обеспечение накопления нераспределенной прибыли.

Распределение прибылей и убытков акционерного общества находится в исключительной компетенции общего собрания акционеров.

Факторы, влияющие на размер нераспределенной прибыли

Нераспределенная прибыль может варьироваться от одного отчетного периода к другому, но это не обязательно является результатом изменения доходов компании. На баланс нераспределенной прибыли могут повлиять:

1. Изменение чистой прибыли

2. Изменение размера денежных средств, уплаченных в качестве дивидендов инвесторам

3. Изменение стоимости товарного капитала

4. Изменение административных расходов

5. Изменение налогов

6. Изменение бизнес-стратегии компании.

utmagazine.ru

Нераспределенная прибыль

Нераспределенная прибыль – часть чистого дохода, оставшаяся после выплаты дивидендов и предназначеная для реинвестирования в развитие производства или для уплаты долгов предприятия. Эта часть прибыли инвестируется в основной капитал предприятия. Нераспределенная прибыль зачастую хранится в виде различных ценных бумаг или в виде кассовых остатков и остатков на расчетных счетах. Она используется для финансирования капитальных вложений, для выплат по ссудам и увеличения объема ликвидных активов. По сравнению с обычной мобилизацией нового капитала методом выпуска акций и заимствования, удержание доли прибыли является более простым методом финансирования потребностей предприятия. Нераспределенная прибыль инвестируется в покупку новых предприятий или компаний, приобретение активов и расширение товарного кредита. Она является источником финансирования инвестиций в экономику.

Сумму, оставшуюся после вычитания из полученной предприятием прибыли всех сумм налогов и обязательных платежей, называют «чистой прибылью». Собственникам компании принадлежит полное право распоряжения ею. Она является основным источником выплаты доходов этим собственникам, а ее наличие благоприятствует привлечению дополнительных инвестиций в предприятие. Нераспределенная прибыль прошлых лет, остающаяся в его распоряжении после выплат доходов идет на увеличение собственного капитала, который инвестируется в развитие производства.

Нераспределенная прибыль в балансе формируется на протяжении года и отражается в декабрьских оборотах отчетного года. При этом производится следующая запись:

Дт 99 Кт 84 «Нераспределенная прибыль». Эта проводка означает списание прибыли.

Акционеры или администрация организации на общем собрании определяют порядок распределения прибыли. При этом используются положения, предусмотренные в учредительных документах компании. Его решение фиксируется в специальном протоколе. Именно на основании данного документа бухгалтерия отражает в учете все необходимые записи. Перед осуществлением записей бухгалтер должен проверить соответствие принятого решения в протоколе порядку распределения прибыли, изложенному в Уставе организации. Такая прибыль направляется на:

- погашение убытков;

- уставной капитал;

- выплату дивидендов;

- развитие предприятия;

- резервный капитал;

- создание специальных фондов (социальной сферы и потребления).

Существует нераспределенная прибыль до учета решения о распределении прибыли в виде выплаты дивидентов и с учетом такого решения. Первая отражается в отчетах, как чистая прибыль, а вторая отображается в бухгалтерском балансе.

Часть прибыли, что была истрачена на протяжении отчетного периода, списывают тогда, когда она была использована, а под реформацию отводится только та ее часть, что предназначенна для распоряжения собственниками.

При реформации прибыли на счете 99 «Прибыли и убытки» выводится кредитовый остаток (сальдо). Его относят на счет 84, называемый «Нераспределенная прибыль (непокрытый убыток)». Эта проводка является последней за год.

Для формирования более подробной информации по путям распределения прибыли к 84 счету рекомендуется открывать и несколько субсчетов, на которых будет детализироваться данная информация. Системное отображение использования прибыли облегчает общение между участниками организации во время решения вопроса о размере доходов, которые планируется выплатить в виде дивидендов.

Безусловно, нераспределенная прибыль требует тщательного учета, поэтому все ее изменения отражаются в финансовом отчете, который составляют таким способом:

- в первую очередь показывают входящую сумму нераспределенной прибыли;

- далее к сумме прибыли прибавляют все суммы, которые были переведены из фондов;

- из полученной ранее цифры вычитают суммы, переведенные в фонды и дивиденды, предназначенные для выплат участникам;

- в итоге всех вычислений получается искомая прибыль на конец периода.

fb.ru

Нераспределенная прибыль в балансе — это… Счет «Нераспределенная прибыль»

В современной экономике все предприятия существуют на денежные средства, полученные при продаже товаров, работ или услуг. Но участники общества тоже должны иметь свой доход от деятельности компании. Для этих целей есть специальная строка баланса – нераспределенная прибыль.

Прибыль и убытки компании

Любое предприятие начинает свою деятельность для получения дохода. Участники общества предполагают иметь дополнительные деньги, независимо от того, будут ли они работать на этом предприятии или нет. Нераспределенная прибыль в балансе – это оставшийся доход фирмы после оплаты всей задолженности перед поставщиками и работниками компании.

Однако при осуществлении предпринимательской деятельности организация может прийти в убытки, за которые также отвечают участники общества. Налоговый кодекс позволяет увеличивать чистые активы предприятия средствами акционеров (участников), подходит также погашение непокрытого убытка. Помощь акционеров (участников) жизненно необходима именно в тот момент, когда предприятие несет убытки, поскольку это грозит банкротством и ликвидацией предприятия. Поэтому покрытие собственниками убытка выступает как самый частый случай восстановления величины чистых активов предприятия.

Бухгалтерский баланс: нераспределенная прибыль в составе капитала организации

Для прояснения данного аспекта обратимся к Положению по бухгалтерскому учёту, регламентирующему порядок контроля финансовых вопросов на предприятиях. В соответствии с п. 66 ПБУ нераспределенная прибыль в балансе – это собственный капитал фирмы. Она образуется не за счет взносов участников, а за счет усилий самого предприятия, являясь при этом фактором роста благосостояния организации и ее собственников. Иными словами, нераспределенная прибыль — это источник собственного капитала не внешнего, а внутреннего происхождения.

Полученная прибыль может быть израсходована на распределение дивидендов между участниками или же остаться на предприятии в виде дополнительного капитала, денежных средств или основных средств для дальнейшего развития деятельности и погашения убытков.

Что такое нераспределенная прибыль

Счет «Нераспределенная прибыль/убыток» необходим для хранения информации о наличии и движении суммы данной прибыли или убытка компании на балансе предприятия.

Стоит отметить, что источником выплаты налога на прибыль, налоговых санкций является счет 99 после формирования финансового результата. Нераспределенная прибыль в балансе — это источник выплаты дивидендов, отчислений в фонды. При этом речь идет об использовании чистой прибыли.

Когда говорят, что налог на прибыль, дивиденды платятся за счет чистой прибыли, подразумевая под последней прибыль после налогообложения, это тоже верно. Однако в бухгалтерском учете четко разделено формирование чистой прибыли в течение отчетного периода и ее использование с помощью счета по учету нераспределенной прибыли на уставные цели предприятия.

Распоряжение нераспределенной прибылью

Право распоряжения чистой прибылью принадлежит собственникам предприятия, что отражено в соответствующих нормах. Собственники предприятия вправе расходовать нераспределенную прибыль на различные цели, например на поощрение сотрудников, благотворительность, на финансирование социальных мероприятий, проведение культурно-спортивных мероприятий и т. п. Однако в большинстве случаев эта прибыль идет или на дивиденды, или на улучшение и развитие бизнеса.

Разрешительным документом для проводок по распределению прибыли служит протокол участников предприятия. Кроме этого, записи могут делаться на основе положений устава, если ими определены направления использования чистой прибыли и установлены нормативы отчислений. Какие-либо другие расходы в обход воли собственников предприятия (включая так называемые затраты, не уменьшающие налогооблагаемую прибыль) списывать со счета нераспределенной прибыли/убытка нельзя.

Распределение прибыли осуществляется на годовом собрании участников. Если предприятие распределяет чистую прибыль за 2013 г., то проводки осуществляются в 2014 г., когда проводится собрание участников (акционеров).

Нераспределенная прибыль: бухгалтерский баланс и проводки

Итак, нераспределенная прибыль в балансе — это активно-пассивный счет. На нем формируется нераспределенная (по природе — чистая, то есть полученная после налогообложения) прибыль или непокрытый убыток. Дебет счета 84 уменьшает собственный капитал предприятия, кредитовое сальдо, соответственно, увеличивает. Право распоряжаться чистой прибылью принадлежит собственникам предприятия. Из всех прочих составных частей собственного капитала прибыль — самая свободная в использовании, поскольку перечень направлений ее расходования открытый. Однако надо помнить, что это не дает оснований предприятию свободно, в обход воли акционеров (участников), расходовать ее на цели, не предусмотренные уставом и другими документами предприятия.

В аналитическом учете к счету 84 следует открыть отдельные субсчета, среди которых «Начисление дивидендов», «Отчисления в резервный капитал», «Переоценка ОС» и т. п. Также рационально, чтобы на отдельных субсчетах учитывалась прибыль (убыток) отчетного года и нераспределенная прибыль прошлого года. Кроме того, на счете 84 (поскольку отдельного балансового счета Планом счетов не предусмотрено) можно учитывать различные фонды, созданные из чистой прибыли по инициативе предприятия: специальный фонд акционирования работников, фонд развития и т. п.

Нераспределенная прибыль как источник производственного развития

Большой интерес представляет тот факт, что Минфин в рекомендательном порядке предлагает в рамках аналитического учета отдельно отражать ту часть чистой прибыли, которая направляется на развитие предприятия. Как известно, приобретение объектов основных средств производится за счет имущества (денежных средств), и обязательных проводок по указанию источника нет. Данная проводка к уменьшению нераспределенной прибыли и размера чистых активов предприятия не приводит. Предприятие может легко доказать, что основные средства были приобретены исключительно за счет прибыли, а не иным способом. Выявить источники финансирования можно также на основе анализа структуры баланса. При данном анализе подразумевается, что инвестиции в первую очередь производятся за счет чистой прибыли, во вторую — за счет долгосрочных кредитов, в третью — за счет прочей кредиторской задолженности.

Наилучшее расположение прибыли на балансе

Предприятию выгоднее сохранять собственный капитал именно в чистой прибыли, а не в уставном или добавочном капитале. Прибылью можно оперативно восстановить убытки, пополнить уставный капитал, если законодательно будет увеличен его минимальный размер, увеличить другие фонды в составе собственного капитала. Чем выше размер нераспределенной прибыли, тем дальше предприятие от угрозы банкротства, и тем оптимистичнее его перспективы.

84 счет в руках главного бухгалтера

В заключение следует отметить, что счет нераспределенной прибыли полностью находится в руках главного бухгалтера. Да, никто, кроме участников общества, не может распоряжаться собственностью компании, но только от главного бухгалтера зависит расчет прибыли организации, правильность начисления определенных сумм и двойная запись на счетах бухгалтерского учета. Только главбух может подсказать участникам общества, как правильно поступить в той или иной ситуации, куда и какие суммы нераспределенной прибыли направить.

fb.ru