Имущество предприятия в балансе

Бухгалтерский баланс является неотъемлемой частью в формировании отчета о деятельности предприятия за определенный период. В нём необходимо отражать все данные о собственности, принадлежащей организации. Для того чтобы не было проблем при проверке налоговой службой, необходимо знать как правильно прописывать имущество предприятия в бухгалтерском балансе.

Структура бухгалтерского баланса

В бухгалтерском балансе бухгалтера отражают все основные данные о финансах предприятия за определенный период. Существует несколько типов бухгалтерского баланса. На практике российский бухгалтера чаще всего реализуют его в виде 2 разделов:

- В первом отражается имущество предприятия в виде ее стоимость. Данная часть называется активом бухгалтерского баланса;

- Во втором блоке документа специалист прописывает источники, из которых была получена данная собственность организации — пассив.

Именно благодаря наличию определённого количества имущества, предприятие может осуществлять свою работу в полном размере. Специалистами собственность любого предприятия рассматривается как определение, имеющее материальную ценность.

Стоит отметить, что при точном расчете всех показателей, суммы в обеих частях документа будут одинаковыми.

Подробнее рассмотрим первую часть — актив бухбаланса, где прописаны все данные о собственности и обязательствах организации, которые находятся под контролем.

Это всё имущество, которое используется при создании продуктов тружа, а также то, что должно приносить ему прибыль.

Он состоит из двух основных блоков:

- Внеоборотные активы. Ими называют собственность организации, применяющаяся при производстве продукта труда длительное время. Стоимость рассчитывается по нескольким частям. Стоит отметить, что срок эксплуатации такого имущества должен превышать 1 год;

- Оборотные активы. Они представляют собой имущество компании, имеющее короткий срок эксплуатации или находится в постоянной динамике. Его стоимость прописывается только один раз. Срок применения оборотных активов должен достигать менее 12 месяцев. При этом он может быть изменён.

Состав имущества предприятия

Основу любого бухбаланса составляют оборотные и внеоборотные активы предприятия, то необходимо разобраться, какие объекты собственности могут быть учтены как имущество организации. Специалисты выделяют несколько видов собственности, входящие в состав бухгалтерского баланса. Так, имущество компании может учитываться в бухгалтерском балансе в:

- Денежной форме;

- Натуральной форме.

Поэтому необходимо рассмотреть более подробную классификацию:

- Производственные активы. К ним относят собственность компании, позволяющая формировать его хозяйственный потенциал. Также оно позволяет определить размер организации, направление ее работы, которая способствует получению прибыли. К ним относят: нематериальные активы, основные средства, а также производственные запасы;

- Товарные. Это имущество предназначено для получения финансовых средств, осуществления создания продукта труда. К этому типу специалисты причисляют: готовую продукцию и товары и услуги;

- К расчетно-денежным активам относится собственность, обеспечивающая расход компании на его нужды, а именно: дебиторскую задолженность, финансовые средства.

Для того, чтобы понять каждый из типов собственности предприятия, необходимо рассмотреть каждый из них в отдельности:

- Нематериальные активы. Это собственность не имеющая материальной структуры. Она чаще всего обособлена и применяется определённое время. Оно должно превышать хозяйственный цикл создания продукта и сроки его реализации;

- Основные средства предприятия. К ним относятся материальные внеоборотные активы, которые более 12 месяцев могут эксплуатироваться для производства товаров и услуг;

- Финансовые средства. Ими называют наличность предприятия, а также финансы, которые имеют предприятия на банковских расчетных счетах. Также к этому числу относят депозиты до востребования;

- Долгосрочные финансовые вложения предприятия. Это права предприятия, которые положены ему на долю имущества в других организациях;

- Производственные запасы. Это всё имущество предприятия, которое является основой всех материальных объектов для осуществления хозяйственной деятельности;

- Товары и услуги. Это материальное имущество предприятия, которое было им приобретено или произведено для последующей его реализации;

- Готовый продукт труда. Это имущество предприятия, которое была им произведено, прошло все необходимые испытания на соответствие нормам и стандартам качества, а также укомплектовано для последующей продажи на рынке сбыта;

- Дебиторская задолженность. Это общая сумма, выплачиваемая предприятию из других источников. Ими могут быть посреднические организации.

Существует также такой вид активов, как биологические. Ими являются животные и растения, находящиеся в собственности компании и приносящие ей выгоду.

Стоимость имущества в бухбалансе

Стоимость всего имущества компании — это совокупность оборотных и внеоборотных активов, которая в полном распоряжении предприятия.

Чтобы рассчитать ее, а специалист отдела бухгалтерии просматривает все данные бухбаланса. В таком случае это позволит ему правильно оценить имущество, приобретенное или реализованное за определенный период.

Ему необходимо знать, сколько средств составляют общую стоимость собственности организации, поэтому изначально определяется стоимость оборотных и внеоборотных активов предприятия:

- Специалист просчитывает стоимость имущества компании, отраженную во втором разделе «Оборотные активы»;

- После этого выявляется стоимость всех внеоборотных активов предприятия на основании информации первого раздела баланса;

- Затем общий результат первых двух вычислений специалист переносит в финансовый результат, и вычитает сумму из третьего раздела, а именно убытки предприятия.

Благодаря этой процедуре, руководству предприятия будет легче анализировать динамику изменения стоимости имущества за несколько периодов работы производства.

Таким образом, бухбалансу дается подробный горизонтальный анализ снижения и увеличения стоимости имущества.

Отметим несколько дополнительных нюансов, которые нужно учитывать при определении стоимости имущества предприятия в бухгалтерском балансе:

- Обязательно учитывать результаты переоценки собственности, а также актуальный темп инфляции;

- Тенденции к ускорению оборота всех групп собственности организации определяют высокий темп прироста оборотных активов сравнение внеоборотными;

- В том случае, если не было отмечено увеличение удельного веса внеоборотных активов, из этого нужно сделать вывод о капитализации прибыли, а также правильную деятельность предприятия в введении инвестиционной политики;

- Эффективность вложения финансовых средств в другие организации необходимо изучать при большом удельном весе долгосрочных финансовых вложений или при их заметном повышение за 1 отчетный год;

- Процент дохода от инвестированного капитала в другие организации в идеале должен быть значительно выше, чем на финансы, которые были направлены на развитие собственного производства.

Увеличение амортизационных расходов, а также постоянных издержек производства свидетельствуют о повышении доли основных средств в имуществе организации.

buh-spravka.ruАктив баланса

Что такое активы предприятия и какие бывают виды активов, мы рассматривали в отдельной консультации. Об активах в балансе расскажем в нашем материале.

Актив: 2 раздела

Актив баланса – это часть бухгалтерского баланса, которая в отличие от Пассива, представляет информацию об активах предприятия. Напомним, что в балансе предприятия активы и пассивы баланса – разделы, итоговые суммы которых равны между собой. Это обусловлено принципом двойной записи.

Величина активов по балансу соответствует величине его пассивов на каждую из дат, представленных в бухгалтерском балансе.

В активе баланса отражаются имущество, имущественные права и денежные средства, которые представляются с разбивкой по 2 основным блокам:

- внеоборотные активы;

- оборотные активы.

Активы приводятся с учетом группировки по степени их ликвидности: в порядке ее возрастания.

Внеоборотные активы

Представим перечень активов в балансе по строкам в части внеоборотных активов (Приказ Минфина от 02.07.2010 № 66н):

| Строка | Вид внеоборотных активов |

|---|---|

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

Оборотные активы

В активе бухгалтерского баланса отражается также следующее имущество, относимое в состав оборотных активов:

| Строка | Вид оборотных активов |

|---|---|

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

Сумма из строки 1600 «Баланс», общие средства, находящиеся в активе баланса (итог актива баланса), должна соответствовать сумме по строке 1700 «Баланс».

glavkniga.ru

Отражение в бухгалтерской отчетности основных средств

В данной статье рассматривается как отражаются данные по счетам учета, связанных с учетом основных средств, в бухгалтерском балансе.

Вы узнаете:

- сальдо каких счетов учета ОС и по какой строке бухгалтерского баланса автоматически заполняется в 1С;

- сальдо каких счетов необходимо вручную заполнять в бухгалтерском балансе.

Бухгалтерский баланс

Особенности отражения основных средств

Основные средства, а также затраты на их приобретение и создание отражаются в бухгалтерском балансе в Разделе I «Внеоборотные активы»

.Суммы переоценки ОС отражаются в бухгалтерском балансе в Разделе III. «Капитал и резервы» (п. 15 ПБУ 6/01).

Раздел I «Внеоборотные активы» стр. 1150 «Основные средства»

В данной строке отражается: PDF

- стоимость внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.01 «Приобретение земельных участков»;

- 08.02 «Приобретение объектов природопользования»;

- 08.03 «Строительство объектов основных средств»;

- 08.04.1 «Приобретение компонентов основных средств»;

- 08.04.2 «Приобретение основных средств»;

- 07 «Оборудование к установке».

- остаточная стоимость ОС, рассчитанная следующим образом:

- сальдо по счету 01 «Основные средства» минус сумма накопленной амортизации на счетах 02.01 «Амортизация основных средств, учитываемых на счете 01» и 02.03 «Амортизация арендованного имущества».

Раздел I «Внеоборотные активы» стр. 1160 «Доходные вложения в материальные ценности»

В данной строке отражается: PDF

- остаточная стоимость ОС, которые предназначены для сдачи во временное владение или пользование с целью получения дохода. Она рассчитывается следующим образом:

- сальдо по счету 03 «Доходные вложения в материальные ценности» минус сумма накопленной амортизации на счете 02.02 «Амортизация основных средств, учитываемых на счете 03».

Раздел I «Внеоборотные активы» стр. 1190 «Прочие внеоборотные активы»

В данной строке отражается: PDF

- стоимость прочих внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.06 «Перевод молодняка животных в основное стадо»;

- 08.07 «Приобретение взрослых животных».

- сальдо авансов, перечисленных поставщикам на строительство, как правило учитываемых по счетам (Письмо Минфина РФ от 24.01.2011 N 07-02-18/01):

- 60.02 «Расчеты по авансам выданным»;

- 60.22 «Расчеты по авансам выданным (в валюте)»;

- 60.32 «Расчеты по авансам выданным (в у.е.)».

- стоимость материалов, предназначенных для создания внеоборотных активов, как правило учитываемых на счете 10.08 «Строительные материалы» (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Раздел III «Капитал и резервы» стр. 1340 «Переоценка внеоборотных активов»

В данной строке отражается: PDF

- сальдо добавочного капитала по счету 83.01.1 «Прирост стоимости основных средств», где отражаются результаты переоценки ОС:

- сумма дооценки ОС, уменьшаемая на сумму уценки в части дооценки ОС прошлых периодов.

buhpoisk.ru

3 раздел бухгалтерского баланса

Основной раздел, отражающий размер собственных средств предприятия – это 3 раздел бухгалтерского баланса «Капитал и резервы». Под флагом раздела собираются все финансовые ресурсы предприятия, в той или иной степени вложенные в активы. Узнать, в насколько ликвидны активы, в которые вкладывались собственные средства, несложно, достаточно немного посидеть с бухгалтерией и составить проводки по датам их отражения.

Основной состав третьего раздела бухгалтерского баланса

По своей структуре третий раздел бухгалтерского баланса, как и остальные разделы баланса, разбит на различные статьи, и, в зависимости от источника привлечения денежных ресурсов, этот раздел может наполняться неравномерно. В российском бухгалтерском учете выделяют следующую структуру раздела «Капитал и резервы»:

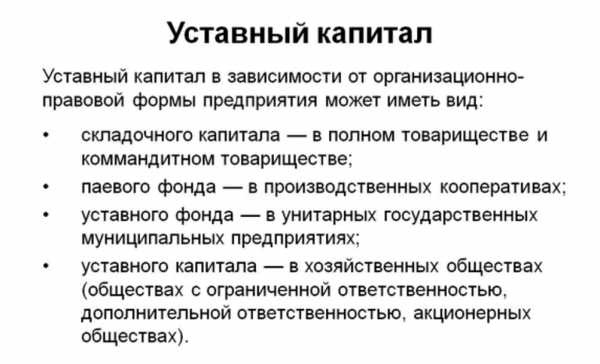

- «Уставный капитал» (строка 1310) — основа основ для создания предприятия. Статья отражает вложенные средства учредителей или акционеров в создание компании. Как правило, именно этим пассивом, в случае ликвидации или банкротства, распоряжается предприятие для выплаты долгов. Что не мешает привлечь учредителей к субсидиарной ответственности по остальным долгам предприятия.

Также, уставный капитал влияет на степень ответственности и серьезности по отношению к компании учредителей. Чем выше показатель уставного капитала, тем положительнее этот факт играет на решении контрагентов к заключению сделок с организацией.

Этот раздел – обязателен для заполнения всем юридическим лицам. Кроме того, в течение года после создания предприятия, и доли, и акции должны быть полностью покрыты денежными средствами.

Его фиксация проходит в учредительных документах предприятия, отражается в выписке ЕГРЮЛ.

По акционерным обществам в выписке ЕГРЮЛ отражаются только первоначальные вложения в уставный капитал, за текущим состоянием собственных средств необходимо обращаться к реестродержателю, которого организация выбрала для ведения данной информации:

- «Собственные акции, выкупленные у акционеров» (строка 1320) — подраздел 3 раздела, отражающий размер акций/долей в денежном выражении, выкупленных у действующих, либо выбывающих акционеров/учредителей;

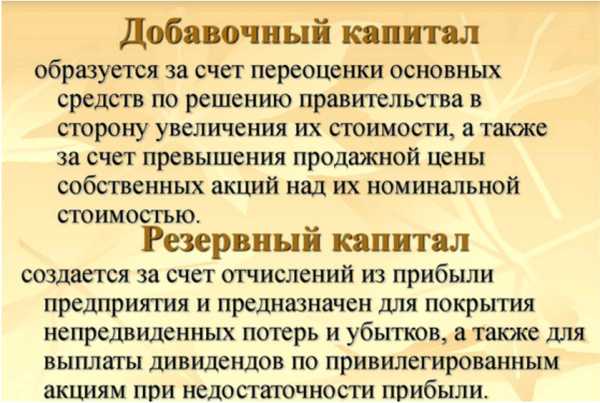

- «Переоценка внеоборотных активов» (строка 1340) – перерасчет первоначальной стоимости нематериальных активов и основных средств с начисленной амортизацией с целью отражения прироста стоимости активов. Перерасчет происходит 1 раз в год;

Однако, важно помнить, что если организация один раз произвела перерасчет, его придется делать постоянно, чтобы не создать дисбаланс между реальной и остаточной стоимостью имущества, отраженной в 1 разделе баланса.

- «Добавочный капитал» (строка 1350) – формируется за счет привлечения дополнительного финансирования от учредителей, либо акционеров, а именно:

- В случае с акционерными обществами, добавочный капитал является сборной площадкой для отражения разницы между стоимостью акций, отраженной по номиналу, и реальной (выкупной) ценой за данные акции, которые нашли свое отражение при формировании уставного капитала;

- Для обществ с ограниченной ответственностью или иных форм собственности – формирование статьи может проходить за счет вложений учредителей имуществом, его стоимость отражается по статье «Добавочный капитал»;

- Восстановленного НДС с имущества, вложенного учредителем дополнительно в капитал предприятия;

- Курсовые разницы между вложением в уставный капитал, происходящим в валюте.

- «Резервный капитал» (строка 1360) – по закону РФ, обязателен для создания акционерными обществами. Для предприятий иных форм собственности применение данного блока разрешено, но не обязательно.

В случае с акционерными обществами, в уставе и учредительных документах закрепляется величина, которой должен достигнуть резервный фонд, она не может быть меньше 5% от уставного капитала. Ежегодно, при распределении чистой прибыли, в данный фонд должно отчисляться не менее 5% от данного показателя.

Для иных форм собственности размер резервного фонда устанавливается самостоятельно каждым предприятием в зависимости от его возможностей и потребностей:

- «Нераспределенная прибыль (непокрытый убыток)» (строка 1370) – один из индикаторов финансового положения предприятия. Данная статья формируется за счет капитализации чистой прибыли, полученной организацией за отчетный период (при ведении квартальной отчетности – полученной за квартал), за минусом распределенной величины дивидендов по итогам отчетного периода, отчислений в фонды.

В случае, когда нераспределенная прибыль отрицательная, либо положительная, но имеет тенденции к снижению, это первый звоночек для контрагента, для руководства предприятия – либо произошла слишком крупная выплата дивидендов, либо получен убыток по итогу года, который может в дальнейшем привести к ухудшению финансового положения предприятия, либо имеются иные факторы, способные повлиять на платежную дисциплину предприятия.

Для того, чтобы негативные факторы не затронули этот показатель и величину 3 раздела в целом, важно четко и внимательно следить за динамикой и анализировать скрытые угрозы предприятия, которые по итогу отчетного периода могут вылиться в незапланированные убытки.

Чем выше итог по разделу «Капитал и резервы» в структуре пассива баланса, тем меньше степень зависимости предприятия от внешних источников финансирования. Однако, для лизинговых компаний этот вариант не совсем индикативен – т.к. заемные средства привлекаются под каждую новую сделку, нет ничего страшного в том, что заемные средства будут составлять превалирующую долю в структуре пассива баланса, в данном случае показателем объемов деятельности выступает размер валюты баланса: чем выше валюта баланса, тем лучше.

Чистые активы предприятия

Расчетов показателя чистых активов предприятия несколько, и один из них напрямую завязан на применении «Капитала и резервов». Формула для расчета следующая:

ЧА = 3 раздел бухгалтерского баланса + Доходы будущих периодов – Задолженность учредителей по взносам в УК,

где под Доходами будущих периодов понимаются только целевые средства, выделяемые предприятию на определенные цели (господдержка).

Если организация не имеет гос. поддержку, то, по сути, размер чистых активов приравнивается к величине ее собственного капитала.

Учет предприятий с целевой поддержкой

В случае, если организация получает целевые средства, направление которых идет только на определенные постановлением, либо иными документами цели, данная информация отражается в разделе 3 в статье «Целевое финансирование». Как правило, данную статью добавляю госпредприятия, либо предприятия, выполняющие гос. заказы.

Часто возникает ситуация, когда целевое финансирование есть, а 3 раздел баланса это не отражает, в таком случае целевые средства лучше поискать в Доходах будущих периодов (5 раздел баланса).

В целом, грамотное распределение сил и собственных средств по третьему разделу баланса может отразить реальные перспективы предприятия к дальнейшему росту, реальные объемы и текущую ликвидность предприятия, а также, скрытые угрозы и возможности предприятия. При формировании 3 раздела важно знать все тонкости законодательства РФ, т.к. часто даже главный бухгалтер может отразить ту или иную проводку некорректно, что может исказить данные о собственных средствах предприятия. И конечно, важно следить, чтобы данный раздел шел только вверх, т.к. чем выше собственные средства – тем увереннее, устойчивее и ликвиднее предприятие.

buh-spravka.ru

Вид актива | Номер строки | Примечание для внесения информации |

Внеоборотные | ||

Активы нематериальные | 1110 | Вносится стоимость остаточная (разница счетов 04 и 05) |

Результаты исследований или разработок | 1120 | Вносятся сведения по расходам на НИОКР |

Поисковые НА | 1130 | Вносятся сведения в случае использования природных недр/ресурсов |

Поисковые МА | 1140 | Аналогично стр. 1130 |

Основные средства | 1150 | Указывается стоимость остаточная (разница счетов 01 и 02) |

Доходные вложения в ценности | 1160 | Указывается разница счетов 03 и 02 |

Финансовые вложения долгосрочного характера | 1170 | Вносятся данные при размещении вложений сроком больше года, используются остатки по счетам 55, 58 (за минусом счета 59), 73 |

ОНА (отложенные налоговые активы) | 1180 | Заполняется при применении ПБУ 18/02, берется остаток по счету 09 |

Прочие виды внеоборотных активов (ВА) | 1190 | Все остальные ВА, существенные для отражения |

Оборотные | ||

Запасы | 1210 | Указываются остатки по счетам 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 46, 97 |

НДС | 1220 | Вносится остаток по счету 19 |

Задолженность дебиторская | 1230 | Указываются дебетовые остатки на счетах 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76. Резервы по счету 63 вычитаются из счетов 60, 62. |

Финансовые вложения краткосрочного характера | 1240 | Заполняется при наличии вложений сроком менее года, берутся остатки на счетах 55, 58 (за минусом счета 59), 73 |

Денежные средства и различные эквиваленты | 1250 | Вносятся денежные средства, находящиеся в активе баланса, с помощью суммирования остатков на счетах 50, 51, 52, 55 (минус депозиты), 57 |

Прочие виды оборотных активов | 1260 | Все другие ОА, существенные для отражения |

Общая величина активов по балансу | 1600 |

|

spmag.ru

Бухгалтерия на практике

По данной строке Бухгалтерского баланса отражается информация об объектах основных средств (ОС), учитываемых в бухгалтерском учете на счете 01 «Основные средства». По вопросу отражения в Бухгалтерском балансе незавершенных капитальных вложений, учитываемых на счете 08 «Вложения во внеоборотные активы» (кроме субсчетов 08-5 и 08-8), в настоящее время существует две позиции.

Первая позиция заключается в том, что величина незавершенных капитальных вложений в объекты, которые впоследствии будут приняты к учету на счете 01, включается в показатель строки 1150 и отражается обособленно по одной из строк, расшифровывающих показатель этой строки. Данная позиция основана на том, что в форме Бухгалтерского баланса, утвержденной Приказом Минфина России от 02.07.2010 N 66н, отсутствует отдельная строка «Незавершенное строительство». При этом согласно п. 20 ПБУ 4/99 статья «Незавершенное строительство» включается в группу статей «Основные средства», а п. 3 Приказа Минфина России от 02.07.2010 N 66н позволяет организациям самостоятельно определять детализацию показателей по статьям отчетов. Кроме того, в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н приводится Пример оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах. В данном Примере разд. 2 «Основные средства» включает таблицу 2.2 «Незавершенные капитальные вложения».

Вторая позиция состоит в том, что информация о незавершенных капитальных вложениях не отражается по строке 1150 «Основные средства». Такой вывод следует из норм ПБУ 6/01 (более позднего, чем упомянутое выше ПБУ 4/99). В частности, требования к раскрытию информации об основных средствах в бухгалтерской отчетности установлены п. 32 ПБУ 6/01, в котором отсутствует какое-либо упоминание незавершенных капитальных вложений или незавершенного строительства. Кроме того, само ПБУ 6/01 «Основные средства» не применяется в отношении капитальных вложений, так как они не удовлетворяют условиям принятия к учету в составе основных средств (п. п. 3, 4 ПБУ 6/01). Дополнительным аргументом в пользу данной позиции является то, что в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в разделе «Правила оценки статей бухгалтерской отчетности» подраздел «Незавершенные капитальные вложения» присутствует наравне с подразделом «Основные средства».

Таким образом, организациям предстоит самостоятельно с учетом приведенных выше аргументов принять решение, включать величину незавершенных капитальных вложений в показатель строки 1150 «Основные средства» или не включать. В последнем случае величина незавершенных капитальных вложений может быть отражена в разд. I «Внеоборотные активы» по отдельной самостоятельно введенной организацией строке «Незавершенные капитальные вложения», а в случае несущественности показателя — по строке 1190 «Прочие внеоборотные активы» (по вопросу раскрытия данных о незавершенных капитальных вложениях см. также Письмо Минфина России от 27.01.2012 N 07-02-18/01).

Отметим, что при решении вопроса об отражении в Бухгалтерском балансе незавершенных капитальных вложений целесообразно применить единый подход к отражению всех видов вложений во внеоборотные активы.

ДОПОЛНИТЕЛЬНО по данному вопросу см. Письмо Минфина России от 06.12.2011 N 03-05-05-01/95.

buh.consultant.ru