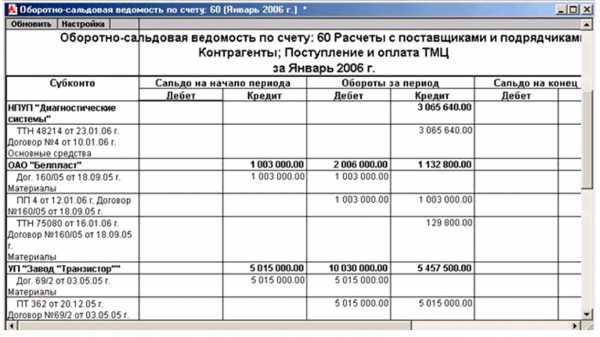

Оборотка по 60 счету

Учет расчетов с поставщиками является одним из самых значимых разделов бухгалтерского учета. Вне зависимости от того, в какой сфере функционирует предприятие, его деятельность невозможна без привлечения из вне товаров или услуг от сторонних организаций. Учет расчетов с поставщиками осуществляется на счете 60 «Расчеты с поставщиками и подрядчиками». Для того чтобы в полной мере располагать информацией о состоянии расчетов с контрагентами за конкретный промежуток времени требуется периодическое проведение аналитических мероприятий. При этом основным источником информации в бухгалтерском учете выступает оборотка по 60 счету.

Характеристика 60 счета

По своей структуре 60 счет является активно-пассивным, так как конечное сальдо может образоваться как по дебету счета, так и по кредиту, соответственно:

- Кредитовый остаток по счету возникает в том случае, когда в компанию уже поступили товары или услуги от поставщиков,

- Проводка по дебету 60 счета в корреспонденции со счетами учета денежных средств формируется по мере погашения компанией своих финансовых обязательств за поставленные ценности.

Для этого счета целесообразно организовать аналитический учет не только в разрезе каждого контрагента, но и в разрезе каждого заключенного с партнером договора.

Оборотка по счету учета расчетов с поставщиками может быть сформирована не только в целом по счету, но и в отношении каждого отдельного контрагента. Такой отчет по своей сути может стать базой для проведения регулярной сверки взаиморасчетов, а также для инвентаризации дебиторского и кредиторского долга.

Структура и значение оборотки 60 счета

Для того чтобы оборотка по счету была сформирована корректно, в ней должны быть учтены все первичные документы.

Оборотно-сальдовая ведомость по счету представляет собой таблицу, состоящую из следующих граф:

- Счет бухгалтерского учета;

- Контрагенты. В этом столбце будет указан либо полный перечень контрагентов организации, которые были учтены на 60 счете, либо конкретный поставщик, если есть необходимость проанализировать сведения по контрагенту.

- Сальдо на начало периода. Этот столбец разбивается на две графы – дебет и кредит. В зависимости от того, каков начальный остаток, дебетовый или кредитовый, сумма будет отражена в одной из этих граф.

- Обороты за период. Этот столбец также разделен на дебет и кредит и предназначен для отражения как поступления товаров или услуг от поставщика, так и перечисления оплаты за поставленные ценности. Кредитовый оборот будет формироваться за счет проведенных в учете документов, полученных от поставщика. К их числу могут быть отнесены, товарные накладные, акты выполненных работ, счета-фактуры. Дебетовый оборот в оборотно-сальдовой ведомости отразит оплаты организации, перечисленные контрагенту.

- Последняя графа, разделенная на столбец дебета и столбец кредита, используется для раскрытия информации о конечном сальдо, образовавшемся на последний день рассматриваемого периода.

Существенным преимуществом данного аналитического отчета является то, что можно проанализировать абсолютно любой временной промежуток. В отличие от бухгалтерской отчетности, являющейся, как известно, фотографией состояния учета на конкретную дату, применение оборотно-сальдовой ведомости позволяет, исходя из потребностей компании, самостоятельно выбрать период, требующий анализа.

Применение карточки 60 счета

Помимо оборотки для проведения аналитических мероприятий часто используют карточку счета. Чем по своей структуре отличается карточка счета от оборотно-сальдовой ведомости? Карточка счета представляет собой отчет, позволяющий получить информацию по выбранному счету вплоть до каждой бухгалтерской проводки. Потребоваться бухгалтеру этот отчет может в том случае, когда исходя из данных оборотки, ожидаемое состояние расчетов с поставщиками не соответствует фактическому и возникают сомнения относительно правильности формирования бухгалтерских записей с участием счета 60.

Составить карточку счета 60 также можно за любой временной промежуток. Это является достаточно удобным в том случае, если примерный период совершения ошибки известен, вследствие чего не возникает необходимости в просмотре больших массивов лишней информации.

Структура этого отчета схожа с обороткой по 60 счету и отражает следующую информацию:

- Остатки по счету на начало рассматриваемого периода,

- Обороты за период;

- Конечное сальдо счета учета расчетов с поставщиками и подрядчиками.

Карточка 60 счета формируется отдельно по каждому документу взаиморасчетов с контрагентом.

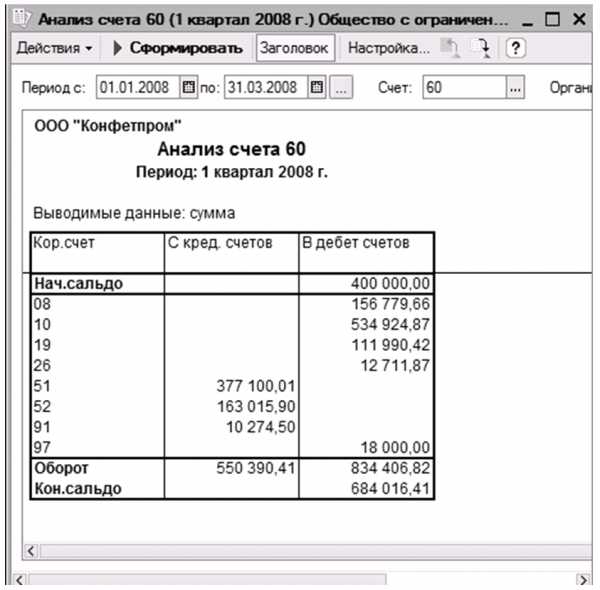

Анализ счета 60 счета

Еще одним не менее важным отчетом, предусмотренным в качестве помощи бухгалтеру, является анализ счета. Он позволяет получить информацию обо всех счетах учета, которые находились в корреспонденции со счетом учета расчетов с поставщиками в течение определенного периода времени. Проведение аналитических мероприятий отчета «Анализ счета» по расчетам с поставщиками позволит быстро проверить сделанные ответственным лицом бухгалтерские записи с участием 60 счета в течение анализируемого периода.

Структура отчета представлена следующим образом:

- Счет бухгалтерского учета;

- Контрагент;

- Корреспондирующий со счетом 60 счет бухгалтерского учета;

- Дебет;

- Кредит.

В зависимости от того, по дебету или кредиту проходит корсчет в проводке с участием 60 счета, запись с суммой будет отражена либо в графе «Дебет, либо в графе «Кредит».

Отчет «Анализ счета» целесообразно использовать не только в отношении расчетов с поставщиками и подрядчиками компании, но и с ее покупателя и потребителями услуг. В этом случае должен быть сформирован анализ счета 62.

buh-spravka.ruКредит по 60 счету кто кому должен

К этим счетам относятся:

Когда мы работаем с поставщиками, на этих счетах мы фиксируем возникающие у фирмы долги перед ними. Долги за то, что мы покупаем у них какие-то материальные ценности или услуги.

Первичные документы для бухгалтерского учета поставщиков

Участок расчетов с поставщиками работает в двух направлениях: «мы что-то у поставщиков покупаем» и «мы рассчитываемся за покупки». Для каждого направления у нас свои первичные документы.

Договор

Один из самых первых документов – это договор купли-продаж, который заключается между фирмами. Однако его может и не быть, а фирмы сотрудничают.

То есть вексель представляет собой долговое обязательство организации (кредиторскую задолженность). Для учета векселей выданных открывается отдельный субсчет 60. 3 «Векселя выданные». Выданный вексель отражается проводкой Д60.

Пример:

С сайта: http://buhland.ru/osobennosti-ucheta-raschetov-s-postavshhikami-i-podryadchikami-schet-60/

Как сформировать оборотно-сальдовую ведомость по счету 60?

Оборотно-сальдовая ведомость по счету 60 — это один из регистров бухгалтерского учета.

Она позволяет отслеживать состояние расчетов с поставщиками по всем видам хозяйственных операций, от покупки канцелярии до приобретения нового здания.

Кредит по 60 счету кто кому должен

В случае отсутствия проводок по зачету субсчетов счета 60 оборотно-сальдовые ведомости будут иметь следующий вид:

Оборотно-сальдовая ведомость по субсчету счета 60 «Авансы выплаченные»

Остаток начальный Обороты Остаток конечный Дебет Кредит Дебет Кредит Дебет Кредит 3 500 000 3 500 000

Оборотно-сальдовая ведомость по субсчету счета 60 «Расчеты по работам»

Остаток начальный Обороты Сальдо конечное Дебет Кредит Дебет Кредит Дебет Кредит 3 500 000 3 500 000

По синтетическому счету 60

Остаток начальный Обороты Сальдо конечное Дебет Кредит Дебет Кредит Дебет Кредит 3 500 000 3 500 000 3 500 000 3 500 000

Увязка данных ведомости с бухгалтерской отчетностью

Исходя из назначения сторон бухгалтерских счетов, поймёт даже чайник, что дебетовое сальдо будет отражено в активе баланса, а кредитовое — в пассиве.

Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке.

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности.

В случае отмены плана количество отдельных пополнений, предусмотренных планом, автоматически исключается из календаря.

Мы также указываем, что дата дебетования может отличаться от даты истечения срока, если это выпадает на государственный праздник.

В календаре с кредитными картами также предусмотрена ежемесячная оплата ваших платежей по кредитной карте и сумма платежей по автоматической перезарядке, установленных по дате на ваших перезаряжаемых картах. Расходы, связанные с перезаряжаемыми картами, исключаются.

Оборотная ведомость как источник данных для официальных отчетов

В текущем месяце отображается фактическая сумма, которая будет взиматься с вашего текущего счета.

Себестоимость принятых на учет ценностей, работу либо же услугу подлежит отображению по дебету учета имущества и затрат, включая кредит 60.

Причем все операции берутся во внимание по такому принципу начисления: оплата за приобретенную какую-либо материальную ценность, выполненную работу/услуги подлежит обязательному отображению вне зависимости от периода оплаты, однако дебетируется по счету 60 на размер оплаты.

Виды и формы

Все без исключения совершаемые операции разделяются на несколько групп:

Параллельно с этим есть несколько форм расчетов с подрядными организациями и поставщиками:

Рассмотрим каждую форму подробней.

Наличная

Под этой формой подразумевается осуществление расчетов наличными средствами с помощью остаточной суммы свободных денежных средств.

Об этом прямо сказано в п. 73 приказа Минфина России от 29.07.1998 № 34н. Как видно из примера, если не выполнять проводки между субсчетами, то сальдо счета 60 будет завышено и по дебету, и по кредиту.

А это в свою очередь приведет к искажению строк баланса. О том, данные по каким еще счетам участвуют в формировании дебиторской и кредиторской задолженностей, читайте в статье «Как происходят расчеты с дебиторами и кредиторами?».

Итоги Смысл такого регистра бухгалтерского учета, как ОСВ, достаточно прост: эта ведомость показывает сальдо на начало периода, все обороты за период, сальдо на конец периода.

Аналитический учет для получения достоверной и объективной информации должен вестись по отдельному контрагенту или договору.

Документооборот по 60 счету

Для формирования движения расчетов с контрагентами предприятия используется 60 счет. Движение по нему происходит за счет поступления следующих документов:

- Счет-фактура, товарно-транспортная накладная являются документами для возникновения задолженности предприятия за поставленные материалы или оказанные услуги либо гашения суммы авансового платежа. Фактура и ТТН также являются обоснованием для формирования книги покупок (НДС полученный).

Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

- Расчеты с поставщиками и подрядчиками в валюте;

- Расчеты по авансам выданным в валюте.

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

Внимание! Внутри этих субсчетов аналитический учет может вестись по каждому поставщику отдельно.

Важно Описываемая группа состоит из пассивных и активно-пассивных счетов, которые отражают движение финансовых потоков по заключенным хозяйственным договорам.Задачи, стоящие перед системой учета расчетов с контрагентами

Анализ экономической деятельности предприятия, эффективность и рентабельность его работы оценивается по многим критериям. В их число входит отслеживание финансовых потоков при расчетах с поставщиками. Бухгалтерский счет 60 позволяет получить информацию, которая дает возможность выполнять следующие задачи:

- Контроль за состоянием сумм задолженности перед подрядными организациями и поставщиками товаров и материалов (информация актуальна как для собственников, так и для предоставления достоверной отчетности).

- Формирование информационной базы.

На основе ее происходит отслеживание скорости оборота.

pravogarant23.ru

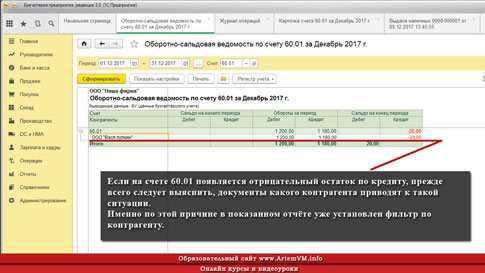

Отрицательные остатки по кредиту счета 60.01. Курсы 1С Бухгалтерия.

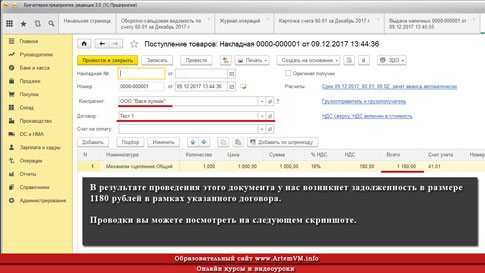

При «Экспресс проверке» 1С бухгалтерия 3.0 (последнее обновление) выдает ошибку «Соответствие дебетовых и кредитовых остатков по счетам учета на конец отчетного периода виду счета (активный/пассивный)». При переходе в карточку счета 60.01 там на каком-то этапе появляются отрицательные остатки — НЕ МОГУ ПОНЯТЬ ОТКУДА ОНИ БЕРУТСЯ.

Такой вопрос был недавно задан одним из клиентов. И в целом это достаточно распространённая проблема — отрицательные остатки там, где их быть не должно. Сейчас разберём ситуацию с красными цифрами по кредиту счета 60.01. Также рекомендуем прочитать статью про красные цифры в проводках закрытия месяца здесь.

Как выглядит ошибка с отрицательным остатком на счете 60.01

Рассмотрим ситуацию, при которой по кредиту пассивного счёта 60.01 (расчеты с контрагентами) появляются красные, то есть отрицательные суммы. Поскольку счёт пассивный и предназначен для отражения задолженности перед поставщиками, его кредитовый остаток никогда не может быть отрицательным! Красные суммы — это просто ошибка и вызывается она неправильной работой с документами поступления или оплаты.

На скриншоте ниже приводится простой случай.

Если на счете 60.01 появляется отрицательный остаток по кредиту, прежде всего следует выяснить, документы какого контрагента приводят к такой ситуации. Именно по этой причине в показанном отчёте уже установлен фильтр по контрагенту.

Обратите внимание:

Оборотно-сальдовая ведомость не позволит вам понять причину ошибки, тем более что их может быть и не одна, а несколько, а показываемые отчётом красные суммы могут складываться из результатов проведения нескольких документов!

Также вы можете видеть, что в ОСВ по счету уже установлен фильтр. Но прежде всего нужно понять, операции с участием какого контрагента вызывают ошибку…

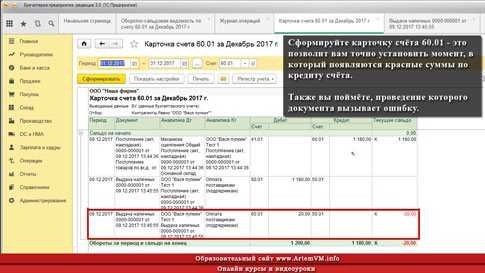

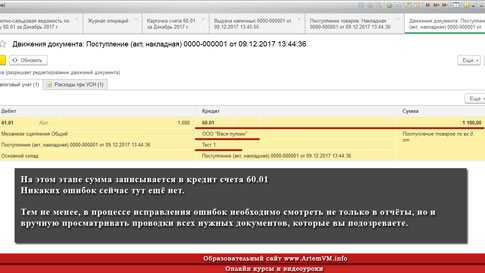

Шаг первый. Найти документ, вызывающий ошибку.

Напоминаю, что их может быть несколько! В любом случае алгоритм поиска простой. Прежде всего, нужно сформировать карточку счёта 60.01 — это позволит выяснить, в какой момент впервые появились красные суммы по кредиту.

На скриншоте показан очень простой пример. В реальном случае всё может быть гораздо сложнее из-за большого количества документов, но принцип поиска ошибки всегда остаётся один и тот же.

Таким образом, мы выяснили приводящий к ошибке документ. Также мы определили контрагента и договор, что очень важно. Теперь можно в карточке счёта спокойно выставить фильтр (отбор) по этому поставщику и договору, что позволит избавиться от всех ненужных документов в отчёте и сосредоточиться на поиске ошибки.

Также важно не отвлекаться на другие последующие красные числа. Сначала нужно устранить ошибку в документах, связанную самым первым в списке отрицательным остатком по счёте а потом при необходимости повторить операцию для других групп документов (фильтр по другим контрагентам и договорам с ними).

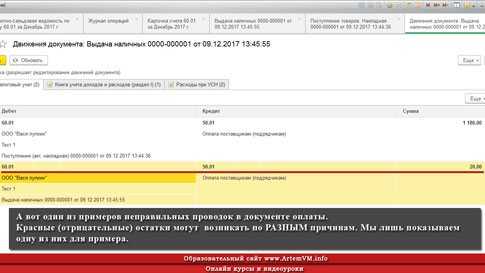

Шаг второй. Устранить ошибку в документах

Возвращаемся в ОСВ и открываем прямо из неё тот документ, проведение которого вызывает ошибку. Причины, которые могут приводить к такого рода ошибкам, более подробно рассматриваются в курсе 1С:Бухгалтерии 8.3. Здесь же мне хочется пояснить основной принцип устранения недочётов.

Вспомним, что счёт 60.01 пассивный и предназначен для отражения задолженности перед поставщиками. А раз так, то остаток на нём всегда только кредитовый. В то же время отрицательного остатка по кредиту пассивного счёта быть не может. О чём это нам говорит?

А говорит это вот о чём: эта отрицательная (красная) сумма, которую вы можете видеть на скриншотах выше, не что иное, как ПЕРЕПЛАТА, то есть аванс. Почему? Очень просто! В показанном примере всего два документа:

- Поступление товара от поставщика;

- Платёж поставщику;

Таким образом, сначала возникла некоторая задолженность, а потом она была погашена. Вот документ закупки — он совершенно обычный, так что смотреть тут особенно не на что, кроме настройки «Расчёты», которая задаёт счета расчётов и способ погашения аванса. В примере указано «зачёт аванса автоматически».

Проводки также совершенно обычные. Вся сумма полностью записывается в кредит 60.01.

А теперь посмотрим на документ погашения долга. В нашем примере это платёж наличными через расходный кассовый ордер. Ниже вы можете видеть пример неправильных проводок, из-за которых могут быть ошибки, рассматриваемые в этой статье.

Из за неверных настроек документа, 1С Бухгалтерия может формировать неправильные проводки. В приведённом выше примере излишек суммы платежа вместо того чтобы записываться на счет 60.02 (выданные авансы), записывается на 60.01, что и приводит к отрицательному остатку по кредиту счета.

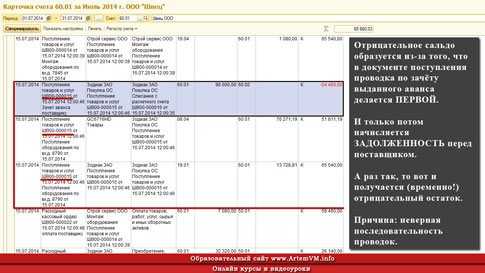

Отрицательные суммы в карточке счёта, НЕ являющиеся ошибкой

Есть ещё одна причина, по которой карточка счёта может вам показывать напротив некоторых документов отрицательные остатки. Связано это с элементарной недоработкой процесса проведения документов.

Допустим, у нас есть два документа, идущие один за другим:

- Выдача аванса поставщику;

- Документ поставки;

Первый документ формирует проводку Дт60.02/Кт(50 или 51), а второй производит начисление задолженности за поставку и зачёт выданного аванса. Так вот, в карточке счёта 60.01 будет следующее:

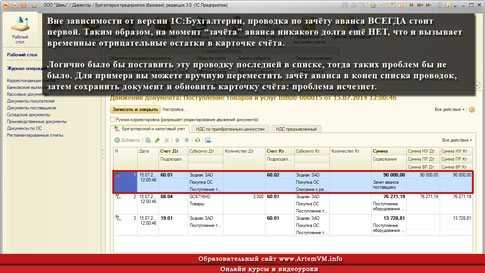

Отрицательное сальдо образуется из-за того, что в документе поступления проводка по зачёту выданного аванса делается ПЕРВОЙ. И только потом начисляется ЗАДОЛЖЕННОСТЬ перед поставщиком. А раз так, то вот и получается (временно!) отрицательный остаток. Причина: неверная последовательность проводок.

Однако, это не ваша ошибка, просто так устроен механизм проведения документов в данном случае. Логично, чтобы эта проводка стояла последней в списке, а не первой, как показано на скриншоте ниже:

Тем не менее, во всех версиях 1С:Бухгалтерии проводка по зачёту аванса стоит именно первой. При этом Экспресс проверка НЕ считает это ошибкой и проводки вручную переставлять НЕ нужно. Правда встречались версии программы, в которых подобный случай признаётся 1С ошибкой, о чём и сообщает Экспресс проверка, но это недоработка программистов 1С, а не проблемы вашего учёта!

Для примера вы можете вручную переместить зачёт аванса в конец списка проводок, затем сохранить документ и обновить карточку счёта: проблема исчезнет. Это вовсе не значит, что нужно вручную править все документы. Оставьте всё как есть!

Видеоурок по выяснению причин отрицательных остатков на счета 60.01

На видео показано то, что уже описано в статье. В видеоуроке вы можете посмотреть как выяснить, из-за каких документов появляется ошибка в отчётах ОСВ и карточка счета, как отфильтровать эти документы и на что стоит обратить внимание при поиске ошибок. Также есть комментариий по основному принципу, позволяющему понять суть данной ошибки с отрицательными остатками.

Подведём итоги

В конечном итоге вам следует искать ошибки в настройках документов поступления и оплаты. Внимательно посмотрите на счета расчётов, а также способ зачёта аванса. Как отфильтровать документы, вызывающие ошибки, мы вам показали в начале статьи.

Более подробно этот вопрос рассматривается на наших курсах по изучению программы «Бухгалтерия Предприятия», с которыми вы можете ознакомиться здесь.

artemvm.info

Оборотно сальдовая ведомость по счету 60

Счет 60 используют все предприятия. Его предназначение – отражение информации о состоянии расчетов с поставщиками и подрядчиками. Счет является активно-пассивным. Правильность отражения операций поможет проверить оборотно-сальдовая ведомость по счету 60. Сложность ведения учета на 60 счете заключается в использовании активного субсчета при формировании базы данных о произведенных авансовых платежах и оплатах и пассивного субсчета при создании проводок по полученной продукции.

ОСВ по счету 60: как читать?

Оборотно-сальдовая ведомость выступает в роли отчета о состоянии расчетов с поставщиками. Наличие в ней сумм с минусом свидетельствует о неправильно внесенных данных. Учет по счету 60 должен вестись в разрезе субсчетов и контрагентов, при работе с поставщиком по нескольким договорам детализация аналитики углубляется до уровня соглашений между предприятиями.

Кредитовое сальдо по счету 60 может быть сформировано проводками:

- Д08 – К60, если принимаются к учету счета по приобретенным внеоборотным активам.

- Д10, 41 – К60 в случаях оприходования материалов или товаров.

- Д20, 25, 26, 28 – К60 при отражении стоимости произведенных работ или оказанных услуг подрядчиками.

- Д50, 51, 52 – К60 – поставщик вернул деньги.

Кредитовое сальдо по счету 60 свидетельствует о наличии задолженности предприятия за уже оприходованные товары или оказанные и признанные услуги. В аналитическом учете остаток будет сформирован по субсчету 60.01.

Дебетовые обороты заполняются на основе проводок:

- Д60 – К50, 51, 52, 55 при погашении задолженности или ее части перед поставщиком.

- Д60 – К62, если произошел зачет встречных требований.

- Д60 – К66 – корреспонденция встречается в случаях, когда статус долга перед поставщиком приобретает новую форму – краткосрочного займа.

Дебетовое сальдо по счету 60 свидетельствует о наличии дебиторской задолженности. То есть предприятие заключило договор с поставщиком (по услугам – с подрядчиком) и произвело предоплату – частичную или полную. До тех пор, пока товарная продукция вместе с подтверждающими документами не будет получена предприятием, сальдо сохранится на счете.

ОСВ по счету 60 – как читать итоги? Остатки необходимо просматривать в развернутом виде – в разрезе контрагентов и договоров. Такой подход позволит своевременно выяснить, за что еще не перечислены средства, какие поставщики задерживают отгрузку товаров. Это облегчает сверку с контрагентами и помогает избежать неустоек.

Составление ОСВ по счету 60 на примере

ООО «Класс» перечислило 10.07.16 аванс на счет ООО «Евростик» за товарную продукцию в размере 118 000 р., в том числе НДС 18 000 р. Через неделю 17.07.16 товары в полном объеме были отгружены и оприходованы.

Проводки за 10 июля:

- Д60.02 – К51 в сумме 118 000 р. – отражается перечисление с расчетного счета авансового платежа.

Проводки за 17 июля:

- Д10 – К60.01 в сумме 100 000 р. – отражается оприходование товаров;

- Д19 – К60.01 в сумме 18 000 р. – входящий НДС;

- Д60.01 – К60.02 в сумму 118 000 р. – произведен взаимозачет субсчетов.

Оборотно-сальдовая ведомость по счету 60 за июль будет выглядеть так:

Дата

Сальдо начальное

Обороты

Сальдо конечное

Контрагент

Дт

Кт

Дт

Кт

Дт

Кт

Субсчет

01.01.2016

60.01

—

—

—

—

—

—

60.02

—

—

—

—

—

—

10.07.2016

ООО «Евростик»

—

—

118 000,00

—

118 000,00

—

60.01

—

—

—

—

—

—

60.02

—

—

118 000,00

—

118 000,00

—

17.07.2016

ООО «Евростик»

118 000,00

—

118 000,00

236 000,00

—

—

60.01

—

—

118 000,00

118 000,00

—

—

60.02

118 000,00

—

—

118 000,00

—

—

31.07.2016

ООО «Евростик»

—

—

—

—

—

—

60.01

—

—

—

—

—

—

60.02

—

—

—

—

—

—

В примере ОСВ 60 счета показывает, что по состоянию на 10 июля у ООО «Класс» были непогашенные авансовые платежи. Предоплата перекрылась поставкой товаров 17 июля. В результате сальдо по счету стало нулевым. Если не произвести взаимозачет по субсчетам, остатки по ним будут перенесены в баланс. Следствием станет искажение данных в активе и пассиве отчета. Разобравшись с вопросом, что означает дебетовое сальдо по счету 60 и кредитовые остатки по нему, можно оптимизировать бухгалтерский и управленческий учет.

spmag.ru

Счет 60 активный или пассивный. Как мне на него составлять проводку? По дебету сальдо выводить или по кредиту??

Счет пассивный, сальдо (при нормальных условиях) кредитовое. Критерий: В активе или пассиве баланса отражается сальдо по счету? Так вот, поставщики и подрядчики отражаются в 5 разделе, пассив баланса По Кт 60 отражается возникновение обязательств (выставление счета поставщиком) , по Дт 60 — погашение обязательств

этот счет активно-пассивный, сальдо может быть и по дебету и по кредиту, корреспонденцию счетов можете посмотреть в Плане счетов

Счёт 60 «Расчёты с поставщиками и подрядчиками» активно-пассивный. По дебету у вас будет ваш долг перед поставщиком По кредиту — долг поставщика перед вами (если вы, например, сделали предоплату. Соответственно и сальдо у вас может быть как по Дт, так и по Кт, в зависимости от того Вы должны или Вам должны.

Счет 60 «Расчеты с поставщиками и подрядчиками» является расчетным, а все расчетные счета — активно-пассивные. Так что сальдо может быть как дебетовое, так и кредитовое.

сч 60 преимущественно пассивный, по его кредиту отражается кредиторская задолженность, а по дебету ее погашение. сч 60 может быть активным только в том случае если была произведена авансовая оплата поставщику (подрядчику) , в таком случае записью по кредиту сч 60 погашается деб зад-ть за поставщиком по мере поступления груза

активно-пассивный, как и 76

счет 60- активно-пассивный. сальдо может быть любым как по дебету так и по кредиту. чем одна задолженность от другой отличается надеюсь знаете?

touch.otvet.mail.ru