Список стран по выплавке меди — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 3 декабря 2018; проверки требует 1 правка. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 3 декабря 2018; проверки требует 1 правка. Перейти к навигации Перейти к поиску (честное)Производство меди в 2005 гДанный Список стран по добыче меди на 2006 год, основан на данных Британской геологической службы проверенных в июле 2008 года. Данные за 2009 год основаны на списке 10 ведущих производителей меди по данным Copper Investing News[1].

| № | Страна | Выплавка меди в 2006 г. (тонн) | Выплавка меди в 2013 г. (тонн) |

|---|---|---|---|

| 1 | Чили |

Мировое производство меди в 1960-2006 годах

Мировое производство первичной меди в 1900 году составляло всего 495 тыс. тонн, а в 1997 году — 11526 тыс. тонн. В период с 1900 по 1960 год производство меди в мире росло на 3.2% ежегодно, с 1960 по 1970 год — 3.4% в год, в 1970-х годах — на 2.6%, в 1980-х годах — на 2.2% и в 1990-х годах — на 3.1% в год.

Производство первичной меди в мире

Традиционно главный мировой поставщик медной руды и концентратов Чили увеличила свою долю в объемах мировой добычи меди с 13% в 1978 году до 29% в 1997 году. В 1997 году в Чили было произведено 3392 тыс. тонн меди (в виде руды и концентратов). Страны Африки, напротив, сократили добычу меди на 52% в период с 1978 по 1997 год.

Производство медных концентратов в мире

Получение металлической меди. Плавка — это пирометаллургический процесс, используемый для получения металлической меди. Заводы по выплавке первичной меди используют медный концентрат как сырье. Заводы по производству вторичной меди — медный лом. Примерно половина ежегодно выплавляемой меди в мире приходится на четыре страны — Чили, Китай, Японию и США.

Объемы выплавки меди по регионам

Производство рафинированной меди. Доля рафинированной меди, произведенной по технологии SX-EW («Экстракция растворителем — электроэкстракция»), в общем объеме произведенной в мире рафинированной меди постоянно растет и в настоящее время составляет уже более 13%. Между тем, основным способом производства рафинированной меди все же по-прежнему остается получение медных катодов методом электролиза. По такой технологии, в частности, работает крупнейший производитель меди в России — ГМК «Норильский Никель».

Объемы производства рафинированной различными способами

Особую роль на мировом рынке меди, наряду с США, в последние десятилетия стали играть Чили и страны Юго-Восточной Азии. Так, за последние 30 лет Чили превратилась в крупнейшего производителя рафинированной меди в мире. Производство рафинированной меди в этой стране выросло на 1425% по отношению к уровню 1960 году (177 тыс. тонн). Производство рафинированной меди в странах Азии выросло на 800% за этот же период, главныи образом за счет увеличения производства в Японии и Китае.

Объемы производства рафинированной меди по регионам

Мировое производство первичной меди в 2005 году, по оценке Cochilco, выросло на 6,9%, примерно до 15,3 млн т. Эксперты прогнозируют, что в ближайшие годы мировое производство меди также будет расти.

Отмечается, что почти все медные компании мира стремятся воспользоваться нынешней небывало высокой рыночной конъюнктурой. Например, вторая по величине мировая медная компания — американская Phelps Dodge планирует в ближайшие два года ввести в эксплуатацию новые мощности в США и Южной Америке. В среднесрочной перспективе это обстоятельство (вместе с предпринимаемыми правительством Китая мерами по ограничению вывоза из страны цветных металлов) может привести к росту предложения и снижению мировых цен на медь.

Расширяют производство Grupo Mexico, BHP Billiton, KGHM и другие крупнейшие компании. Мексиканская медная компания Grupo Mexico, третий по величине производитель меди в мире, в течение двух лет планирует инвестировать 450 млн дол. в увеличение производства. Для сравнения, Freeport McMoran, владеющая вторым по величине в мире (после чилийского Эскондида) рудником Грасберг (Grasberg) в Индонезии, в 2005 г. запланировала 180 млн дол. капиталовложений. Компания планирует стать основным поставщиком меди на рынки Китая и США по невысоким ценам.

Между тем, основная тяжесть увеличения поставок меди на мировой рынок ляжет на Чили. Крупнейший в мире производитель меди, чилийская Codelco в 2004 году произвела 1,84 млн. т рафинированной меди по сравнению с 1,58 млн. т в 2003 году. Увеличение объемов производства предполагается достигнуть за счет расширения добычи на комплексах Andina и El Teniente. Компания рассчитывает, что расширение работ на этих рудниках позволит ей к 2008 г. достигнуть объемов производства меди в 2,3 млн. т. Codelco также приступила к выполнению предварительного ТЭО по подземному руднику Chuquicamata. Начало подземной добычи ожидается в 2013 г, капзатраты, по предварительным данным, составят около $500 млн. Объем добычи подземного рудника должен составить 120-125 тыс. т руды в сутки. На сегодняшний день, Chuquicamata является одним из крупнейших открытых рудников в мире.

Чилийская компания Escondida в 2005 г. вложила средства в расширение рудника Эскондида-Норте (Escondida Norte), что позволит компании работать на полную мощность до 2008 г. Escondida планирует расширить и производство медных катодов — до 180 тыс.т.

Мировое потребление меди в 1960-2006 годах

С начала 20-го века, промышленный спрос на рафинированную медь увеличился с 494 тыс. тонн/год до более чем 17000 тыс. тонн/год. В довоенный период, спрос на медь увеличивался в среднем на 3.1% ежегодно. После Второй мировой войны (в 1945-1973 годах) спрос на медь увеличивался уже на 4.5% ежегодно. С 1974 года — года первого нефтяного кризиса, темпы роста спроса на медь замедлились до 2.4% в год, а 1990-х годах снова выросли — примерно до 2.9%.

Объемы потребления меди в мире

Сейчас рост потребления меди в основном обеспечивают две страны — Китай и США, а Япония выступает лишь катализатором активности покупателей на рынке. В Америке развитие строительной отрасли во многом определяет состояние экономики в целом. А индустрия Китая стремительно наращивает мощности в различных отраслях уже несколько лет, что вывело страну в мировые лидеры по объёмам потребления основных металлов. Нынешнее повышение спроса прогнозировалось, но мировые медные компании не успели к нему заранее подготовиться, так как строительство новых рудников — дело длительное и дорогостоящее.

Объемы потребления меди по регионам

Вместе с тем, медный рынок, как и рынок цветных металлов в целом, подвержен циклическим колебаниям. Ещё с середины 90-х годов динамика спроса на цветные металлы, в частности на медь, стала определяться главным образом изменением потребностей стран Азии. Но в 1998-2002 годах экономики этих стран находились в состоянии кризиса, производители начали консервировать проекты создания новых мощностей и разработки крупных месторождений, многие компании сократили производство.

Производители начали активно отыгрывать благоприятную конъюнктуру и заявлять о восстановлении работы старых и введении в строй новых мощностей. Однако из-за долгих сроков реализации новых крупных инвестиционных проектов в 2004-2006 годах на рынке меди сохранялось превышение спроса над предложением и значительно выросли цены на данный металл.

Мировые цены на медь и биржевые запасы

Мировые цены на медь остаются на рекордно высоком уровне. Цена наличной меди на Лондонской бирже металлов (LME) в декабре 2006 года колебалась в диапазоне 6500-7000 дол./т. Данные о росте экономики в Китае, США, Японии продолжают стимулировать спрос на медь со стороны биржевых спекулянтов. Запасы металла на складах LME снизились за декабрь 2006 года со 155 до 180 тыс.т. Динамика этого показателя говорит о наращивании производства меди, что в перспективе может негативно сказаться на ценах.

Среднемесячные цены на медь на ЛБМ, долл./т

Стабильно высокий спрос на медь со стороны Америки, Китая и Японии, и биржевое напряжение последних лет весьма успешно использовали спекулянты. Особенно подстегнули цены на медь данные о росте промышленного производства в Японии. Эта страна — третий крупнейший в мире потребитель меди. Положительная динамика, которую вдруг показала японская экономика, заставила игроков поверить, что на медном рынке сохранится высокий спрос.

Перспективы развития рынка меди

Спрос на медь сохранит свою силу в течение достаточно долгого времени в первую очередь благодаря росту благосостояния растущего населения в Азиатском регионе и росту использования меди в различных важных секторах. Такое мнение на международной конференции по мировому рынку меди высказал президент и исполнительный директор шведской компании Boliden Ян Йоханссон.

По его оценкам, спрос на медь за период времени до 2010 г. увеличится на 5-7 млн т в Китае и на 1 млн т в Индии. Он весьма пессимистично настроен по отношению к предположениям о возможном обрушении спроса на металлы в Китае. «Почему мы должны ожидать этого? Ведь Китай и, в меньшей степени, Индия проходят такие же точки развития, как Япония и Южная Корея в начале зарождения экономического бума 43 и 20 лет назад соответственно», — сказал эксперт. Кроме того, по его словам, интенсивность в глобальном масштабе использования меди также возрастает. Например, в такой важной для мировой экономики отрасли, как автомобилестроение США, за последние тридцать лет количество меди на один автомобиль возросло в среднем на 10 фунтов (прибл. 4,5 кг), что при гигантских объёмах производства автомобилей даёт огромные объёмы использующейся меди.

В выступлении г-на Йоханссона прозвучали и предостережения по поводу проблем, с которыми столкнётся медная промышленность в частности и человечество в целом. Во-первых, это напряжённость с медным концентратом — если до 2016 года сохранятся текущие темпы роста спроса на концентрат (5% в год), то всех существующих и возможных мощностей просто не хватит для удовлетворения такого спроса. В какой-то степени в производстве кабелей и труб медь можно заменить алюминием и пластиком, однако пока такая замена практически микроскопическая и составляет менее 1%. Во-вторых, это энергетические проблемы, являющиеся наибольшей потенциальной угрозой растущим экономикам Индии и Китая, в которых в ближайшие четыре года пересчитанный из ВНП рост потребления меди оценивается в 6% и 9% соответственно.

источник: http://www.ereport.ru/articles/commod/copper.htm

emax.ru

Медь

Показатели мирового рынка меди

Среднее значение цены меди по итогам 9 месяцев 2018 г. увеличилось на 12% — до $6 638 за тонну[1]. Однако относительно локального максимума, достигнутого 8 июня 2018 г., текущий уровень цен снизился на 15-16%.

Среднее значение цены меди по итогам 9 месяцев 2018 г. увеличилось на 12% — до $6 638 за тонну[1]. Однако относительно локального максимума, достигнутого 8 июня 2018 г., текущий уровень цен снизился на 15-16%.

Причиной снижения послужили спекулятивные действия участников рынка на фоне опасений, что торговая война между США и Китаем может оказать существенное влияние на потребление меди в мире.

«Острая фаза» конфликта, который проявился во введении пошлин и взаимных обвинениях, продолжалась до конца июля. В этот период рынок вплотную приблизился к фундаментально сильным уровням поддержки цены меди ($5 800 – $6 000). Краткосрочный нисходящий тренд сменился «боковиком». Неопределенность в развитии конфликта между этими странами сдерживает цены от возращения на восходящую траекторию движения. Участники рынка проявляют повышенную чувствительность к выходящей статистике в КНР. Ожидания быстро корректируются, однако глобальные фундаментальные факторы рынка меди остаются сильными.

В частности, признаков снижения потребления меди в мире, в том числе в КНР, не зафиксировано. Несмотря на то, что экономический рост Китая замедляется, он остается одним из самых высоких. Этот факт будет способствовать поддержанию положительных темпов роста спроса на медь в среднесрочной перспективе. Действия со стороны правительства КНР поддержат потребление в краткосрочном периоде.

В частности, признаков снижения потребления меди в мире, в том числе в КНР, не зафиксировано. Несмотря на то, что экономический рост Китая замедляется, он остается одним из самых высоких. Этот факт будет способствовать поддержанию положительных темпов роста спроса на медь в среднесрочной перспективе. Действия со стороны правительства КНР поддержат потребление в краткосрочном периоде.

В долгосрочном периоде гарантией роста потребления меди выступят такие тенденции как рост производства электромобилей, развитие возобновляемой энергетики (инвестиции в данный сектор снова увеличиваются на фоне ожидания роста котировок нефти), а также новые инфраструктурные проекты в развивающихся странах.

Ряд развивающихся стран способны существенно нарастить потребление меди в среднесрочном периоде (Индия, Турция).

В долгосрочной перспективе следует наблюдать за развитием экономик стран Африки, в частности горнодобывающих государств — Конго, Замбии. Увеличение иностранных инвестиций приводит к развитию инфраструктурных проектов (строительство электросетей, железнодорожной инфраструктуры, зданий и сооружений). В этом случае увеличится доля потребления меди для производства кабельно-проводниковой продукции (60% мирового потребления меди). Эти же отрасли в свое время оказали влияние на рост спроса на медь в Китае (CAGR 2001-2006 г.: 15%). При этом рост потребления меди в Африке на фоне увеличения инвестиций будет опережать рост ее добычи, т.к. развитие инфраструктуры будет предшествовать строительству новых проектов, а также станет импульсом к развитию других секторов спроса на металл.

Недавнее начало роста курса доллара США в среднесрочной и долгосрочной перспективе не окажет существенного давления на потребление меди.

Со стороны предложения меди на мировом рынке ситуация не изменилась. Основные факторы устойчиво формируют перспективу снижения добычи меди в среднесрочной и долгосрочной перспективе.

Со стороны предложения меди на мировом рынке ситуация не изменилась. Основные факторы устойчиво формируют перспективу снижения добычи меди в среднесрочной и долгосрочной перспективе.

Ключевым фактором выступает низкий объем инвестиций в новые проекты и в расширение действующих медедобывающих мощностей.

До 2021 г. рост добычи продолжится и будет обеспечен выходом на пиковую загрузку проектов, запущенных в 2017-2018 гг. После 2021 г. последует снижение показателей горнодобывающего сектора. В условиях отсутствия инвестиций сокращение добычи будет вызвано, как снижением содержания меди в руде на действующих месторождениях, так и задержкой ввода новых проектов. Данный факт в сочетании с ростом глобального спроса на медь приведет к увеличению дефицита.

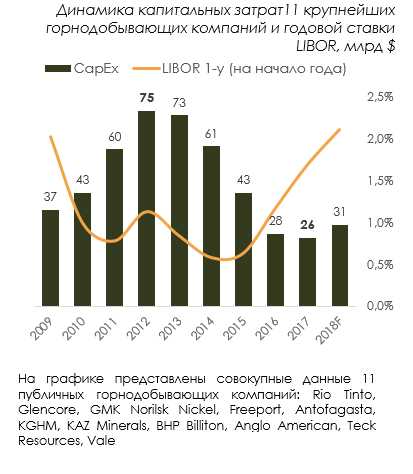

При этом снижаются инвестиции не только в строительство новых мощностей, но и в геологоразведочные работы (ГРР). Бюджеты горнодобывающих компаний на проведение ГРР выросли с 2003 по 2012 г. до $4,7 млрд в год (исторический максимум). Однако снижение цен на медь, начавшееся в 2012 г., привело к пересмотру планов компаний и к концу 2017 г. бюджеты снизились до минимума последних 10 лет – уровня в $1,5 млрд.

Вложения в ГРР определяют потенциал предложения медьсодержащего сырья в долгосрочной перспективе. Таким образом, низкий объем инвестиций в данное направление обеспечит дефицит меди и после 2030 года.

Увеличить инвестиции горнодобывающим компаниям в текущих макроэкономических условиях может быть сложно. Ужесточение денежно-кредитной политики в развитых странах приводит к снижению маржинальности сектора и росту рисков строительства новых проектов. Согласно исследованию S&P Global Market Intelligence, покупка действующих мощностей может оказаться существенно дороже. Так, в период 2007-2016 гг. средняя стоимость покупки активов в медедобывающей отрасли увеличилась на $742 за тонну резервов меди по сравнению с 1997-2006 гг., тогда как при реализации проектов с нуля этот рост составил всего $55 за тонну.

Исходя из данных условий, мы считаем, что мировой рынок меди будет двигаться в сторону дефицита. Это приведет к росту средних котировок меди до уровня в $7 000 за тонну в 2019 году и планомерному росту в последующих периодах.

Российский рынок меди

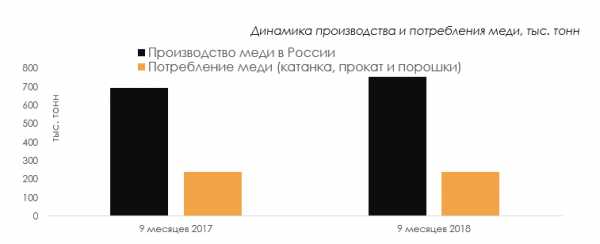

По итогам 9 месяцев 2018 года российский рынок меди продемонстрировал рост на 8%. НорНикель нарастил производство в связи с более высоким содержанием меди в сырье, ростом переработки концентрата, приобретенного у ГК «Ростех», а также сокращением потерь при извлечении меди в медный концентрат вследствие модернизации Талнахской обогатительной фабрики.

По итогам 9 месяцев 2018 года российский рынок меди продемонстрировал рост на 8%. НорНикель нарастил производство в связи с более высоким содержанием меди в сырье, ростом переработки концентрата, приобретенного у ГК «Ростех», а также сокращением потерь при извлечении меди в медный концентрат вследствие модернизации Талнахской обогатительной фабрики.

РМК успешно нивелирует снижение производства на НМЗ наращиванием выпуска медных катодов на КМЭЗ.

Потребление меди в 3 квартале ожидаемо выросло на фоне восстановления производства катанки на КМЭЗ (РМК). Снижение во втором квартале было связано с приостановкой выпуска из-за модернизации технологической линии. Модернизация началась в мае 2018 года и продлилась до конца июля. В результате мощности цеха выросли на 40% до 140 тыс. тонн катанки в год.

Отметим также, что снижение цены меди в конце второго квартала полностью нивелируется ростом курса доллара США и не оказывает существенного воздействия на показатели российских производителей меди.

Экспорт меди и медной продукции[2] за 9 месяцев 2018г. года увеличился до 604 тыс. тонн (+8% к АППГ).

[1] На 13.11.2018 г. среднее значение составляло $6 577 за тонну (+8% г/г)

[2] Не учитывает экспорт лигатур, отходов и ломов из меди, штейна

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 полугодия 2018 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 кв. 2018 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 2017 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 2016 года

www.ugmk.com

Добыча (производство) и запасы меди по странам мира

| добыча | запасы | ||||

| 2015 | 2016 | ||||

| (оценка) | |||||

| С.Ш.А. | 1380 | 1410 | 35000 | ||

| Австралия | 971 | 970 | 89000 | ||

| Канада | 697 | 720 | 11000 | ||

| Чили | 5760 | 5500 | 210000 | ||

| Китай | 1710 | 1740 | 28000 | ||

| Конго (Киншаса) | 1020 | 910 | 20000 | ||

| Мексика | 594 | 620 | 46000 | ||

| Перу | 1700 | 2300 | 81000 | ||

| Россия | 732 | 710 | 30000 | ||

| Замбия | 712 | 740 | 20000 | ||

| Другие страны | 3800 | 3800 | 150000 | ||

| Мир в целом | 19100 | 19400 | 720000 | ||

| For Australia, Joint Ore Reserves Committee-compliant reserves were about 24 million tons. | |||||

данные за 2016 год — предварительная оценка

по данным

https://minerals.usgs.gov

statinformation.ru

ТОП-10 стран-производителей меди | Курсив

«Къ» представляет рейтинг 10 ведущих стран-производителей меди. Рейтинг составлен на основе данных Геологической службы США по итогам 2015 года.

10. По итогам прошлого года в Мексике было произведено 550 тыс. тонн меди. По сравнению с 2014 годом показатель вырос на 35 тыс. тонн. Необходимо отметить, что расположенная в Мексике горнодобывающая компания Grupo México входит в число крупнейших мировых производителей меди.

9. Следующей страной в списке производителей меди идет Замбия, где по итогам прошлого года было произведено 600 тыс. тонн этого металла. Медная промышленность является для этой страны одной из ключевых отраслей, медь является одним из основных экспортируемых товаров.

8. Восьмое место в нашем рейтинге занимает Канада, где за прошлый год было произведено 695 тыс. тонн меди. По сравнению с итогами 2014 года объем производства снизился на 1 тыс. тонн.

7. На седьмом месте с производством в 740 тыс. тонн меди оказалась Российская Федерация. Примечательно, что, как и в Канаде, по сравнению с 2014 годом объем производства меди в РФ снизился – на 2 тыс. тонн. Причем, большая часть меди (369 тыс. тонн) была произведена компанией «Норильский Никель», являющейся также одним из крупнейших в мире производителей.

6. В Австралии за 2015 год было произведено 960 тыс. тонн меди. Таким образом, зеленый континент попал на шестое место нашего рейтинга.

5. Демократическая Республика Конго, в которой за прошлый год было произведено 990 тыс. тонн меди, занимает пятое место нашего рейтинга. В этой стране по сравнению с итогами 2014 года объемы производства также упали – на 40 тыс. тонн. Причем, согласно данным Reuters, данное падение в медной промышленности Конго было первым за 6 лет. Отметим, что на территории этой страны находится часть медного пояса Африки.

4. В США объемы производства меди в прошлом году также снизились, примерно на 8%. Тем не менее, Штаты заняли четвертое место в мире, произведя 1,25 млн тонн меди. Согласно данным Геологической службы США, падение произошло, в основном, за счет снижения уровня производства в штатах Юта и Аризона.

3. Тройку лидеров нашего рейтинга замыкает Перу, где в прошлом году было произведено 1,6 млн тонн меди. Годовой разрыв в производстве достаточно значительный – в 2014 году в Перу было произведено 1,38 млн тонн меди. Таким образом, страна стала еще ближе к своей цели – занять второе место в мире по производству этого металла. Причем, в конце 2015 года заместитель министра горной добычи и энергетики Перу Гильермо Шинно заявил, что этой цели страна может достичь уже в текущем году.

2. Пока же Перу дышит в спину Китаю, где объем производства меди за прошлый год составил 1,75 млн тонн. При этом, Китай также является и лидером в потреблении меди – на долю Поднебесной приходится около 40% мирового потребления.

1. Лидирует же по объемам производства меди традиционно Чили. В 2015 году, несмотря на землетрясения, проливные дожди и забастовки, в этой стране было произведено 5,7 млн тонн меди.

kursiv.kz

производство, потребление и цены в 2016-2017 году

28.11.2016

Мировой рынок меди, как и другие рынки различных металлов, в последнее время претерпевает все более активный процесс объединения и присоединения некоторых компаний, который обеспечивает подъем и улучшение разных направлений общей системной работы по финансовым и коммерческим вопросам. Рыночный мировой спрос на металл и стоимость меди на мировом рынке поднимается. Очень быстро сегодня растет мировой спрос в добывающей промышленности самых больших азиатских стран. Повышение спроса на сырьевом рынке металлов и минералов гораздо активнее проходит в КНР, а также в Индии, так как отрасли хозяйства в этих государствах требуют больше материалов, сырья, по сравнению с экономическими запросами передовых стран мира. Добывающие отрасли промышленности в такой ситуации должны стать основой развития мирового рынка на достаточно длительной перспективе.

Мировой рынок меди: страны лидеры по производству и добыче

Медь – самый первый из существующих металлов, который стал известен человеку. На протяжении веков он очень плотно внедрился в наш быт. Однако сегодня медь не настолько распространена, она стоит в третьем ряду после более известных и широко используемых ископаемых, таких как алюминий и железо. В природных условиях этот металл не находится в первозданном состоянии, его получают, добывая разные по составу руды. Пригодность руды к обогащению определяется, если в ее состав входит 0,5-1% меди.

Типы медной руды, находящиеся в медно-порфировом руднике, зависят от зоны расположения и склада горных пород:

-

К стратиформному типу относятся песчаник и медный сланец;

-

К колчеданному типу принадлежит уникальный вид меди самородок;

-

К гидротермальному типу относятся порфировые породы руд;

-

К магматическому типу принадлежит медно-никелевая руда;

-

К карбонатовому типу относят смешанный состав железа и меди.

В природной среде встречаются породы, которые включают в себя медь. Это борнит (второе название медный пурпур, или пестрый колчедан), в котором находится преимущественно железо, сера, а также медь; халькопирит (по-другому медный колчедан или CuFeS2), в него входят такие химические элементы, как сфалерит и галенит; халькозин – медный блеск (формула CuS) — очень редко встречающаяся в природной среде руда.

Есть минералы вторичного плана, в которых тоже можно найти медь:

-

В таких рудах, как куприт, есть самородная медь и малахит;

-

Такой минерал, как ковелин, или сульфид серы, содержит в своем составе 66% меди, а также 34% серы;

-

В малахите содержится дигидрококскарбонат меди, который найдет в России возле Нижнего Тагила.

В Латинской Америке находятся самые крупные залежи медной руды среди всех континентов. К примеру, в Чили добывают 40% меди от мировых показателей. Крупнейшее месторождение красного металла в государстве находится возле г. Ранкагуа. В этом месте медную руду находили еще индейцы до появления европейских колонистов. Добыча медной руды в промышленных масштабах была начата в конце 19 века. Таким образом был открыт мировой рынок меди.

Самый крупный рудник Чили Эль-Теньенте охватывает площадь до 4 тыс. гектаров. На руднике работает 6 тыс. человек с минимальной зарплатой 700 долларов в месяц. Максимальная глубина рудника достигает 80 метров, протяженность горных проходок до 2400 километров. За один подъем горношахтный лифт доставляет из-под земли приблизительно 350 рабочих. Обогащенность породы определяется 1-4% наличием меди. Из глубины руду доставляют на поезде по рельсам протяженностью 10 километров, на протяжении дня рабочие делают 15 подобных транспортировок. Из глубочайшей шахты руду возят огромными грузовиками семиметровой высоты и восьмиметровой ширины.

Мировой рынок меди включает и другие месторасположения рудников на территории Чили:

-

Эль-Абра, где добыча составляет 150,4 тыс. тонн на протяжении года;

-

Серро-Колорадо, где добывают 89,5 тыс. тонн;

-

Лос-Пеламбрес, где обрабатывают 268,4 тыс. тонн;

-

Эскондида, где получают за год 1,34 млн тонн медной руды.

Следует отметить, что в Чили добывают медную руду национализированные предприятия, что свидетельствует о государственном контроле за их деятельностью.

Очень много медных руд находят на африканском континенте. В Центральной Африке вообще расположен некий медный пояс. Находится этот пояс на землях африканских стран Замбии и Заира.

Тянется эта полоса месторождений руды шириной 50 километров на 160 километров. Африканские месторождения руды очень богаты металлом. В них содержится 3,3-4% красного металла, который находится в составе пиритов, халькопиритов, борнитов и халькозинов. Горная порода на «черном» континенте добывается в шахтах глубиной всего 60 метров, что весьма облегчает ее выработку.

Самые крупные рудоносные запасы меди находятся на территории Замбии возле таких селений, как Чилилабомбве, Нкана, Нчанга, Муфулира, Рон-Антелоп, а также на землях Заира в пределах Камбове, Руве, Кипуши, Мусоной, Дикулуве, Мусошн.

В последнее время, в связи с напряженной ситуацией в политике, на африканском континенте заметно уменьшились показатели по добыче медной руды – на целых 3,5%. Моментально среагировал мировой рынок меди, цены стали расти очень быстрыми темпами.

Лидерство в добывании меди на африканском континенте держит Республика Конго и Южно-Африканская Республика. Эти страны не расположены в пределах так называемого «медного пояса», но, тем не менее, поставляют на мировой рынок меди очень большое количество красного металла.

Так как залежи руды с содержанием меди находятся практически на поверхности, то добывают медьсодержащую руду в большинстве случаев открытым способом. На африканском континенте большая часть породы достается из земли ручным способом, тут труд практически не механизирован. Добычей руды зарабатывают даже маленькие дети, а работа очень тяжелая, нормальные условия вообще отсутствуют. В связи с этим тут всегда высока вероятность получить травму и даже погибнуть. Кстати, стоит заметить, что и в чилийских рудниках собственник горнодобывающего предприятия не несет ответственности за технику безопасности и условия, угрожающие жизни работника. Шахтеры подписывают с предприятием соглашение, в котором указано, что они отправляются в шахтные проходы добровольно и под свою ответственность. Государственные органы делают вид, что ничего не замечают. Тревожится за жизнь человека только международное объединение, защищающее права человека.

Как сообщает Transparency International, огромные залежи меди обнаружены на территории Афганской республики, которые вывели страну на мировой рынок меди, поставив на второе место. Но большое количество месторождений пока не исследованы, поэтому пока промышленная добыча не проводится в полной мере.

Крупнейшим, не только в стране, но и во всем мире, признано месторождение медной руды Айнак. Главные противоречия по его освоению появились в процессе возникшего спора компании по добыче руды и археологической организации. Так вышло, что на медоносной жиле археологи обнаружили старый город Мес-Айнак, построенный когда-то буддистами и представляющий бесценную историческую находку. И после этого добывать руду на этом месте запретили.

В государственные планы входит организация разработки месторождения руды в Айнаке, в объеме 300 тыс. тонн в год с постепенным наращиванием темпов добычи с целью выхода на мировой рынок меди.

Месторождение Айнак характеризуется площадью 5 км2, а также запасами меди, по оценкам экспертов, в центральной части – 9,8 млн тонн, в западной части – 9,9 млн тонн. Планируемые инвестиционные капиталовложения в добычу меди составляют 4,4 млрд долларов. В качестве инвестора привлечена китайская компания МСС.

Активные разработки на территории Айнакского месторождения были запланированы в 2011 году. В 2015 году добыча должна были составить 200 тыс. тонн меди. Теперь эти планы перенесли на 2018 год. Есть надежда, что Айнакское месторождение все-таки будет запущено на полную мощность и значительно улучшит экономическое состояние Афганистана. Сбудется мечта страны выйти на мировой рынок меди, но в то же время сохранить остатки старого буддийского поселения, как культурное историческое достояние.

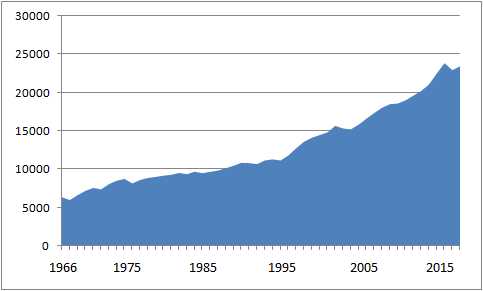

Мировой рынок меди: производство металла с 1900 по 2015 гг.

Мировой рынок меди в начале 20 века предлагал всего лишь 495 тыс. тонн меди. Уже практически через 100 лет добывали 11 526 тыс. тонн, к 2015 году добыча меди достигла 22 848 тыс. тонн. Таким образом, за 60 лет, начиная с 1900 года, добыча красного металла на мировом уровне поднималась на 3,2% ежегодно, за 10 лет с 1960 года ежегодный мировой рост добычи составил 3,4%, в 70-е годы — вырос на 2,4%, в 80-е годы — поднялся на 2,2%, в 90-е годы — вырос на 3,1%, с начала 21 века — возрастает ежегодно на 2,3%.

По традиции основной добытчик меди и других минералов в мировом масштабе — Чили — поднимает свою часть добычи ежегодно, начиная с 13% в 1978 году, 29 % в 1997 году и добившись 30% в 2015 году.

В прошлом году мировой рынок меди получил от Чили 5700 тыс. тонн медной руды и различных концентратов. В африканских государствах в этот период, наоборот, резко уменьшилось добыча меди.

Получение металлической меди. Плавка – пирометаллургический высокотехнологический процесс, который проводится с целью получения особого металлического вида меди. Предприятия, занимающиеся выплавкой меди на первом этапе, берут в виде сырья концентрат меди. Предприятия, производящие медь вторичного этапа обработки, используют медь в виде металлолома. Приблизительно 50% меди, которую получает мировой рынок меди, вырабатывают фактически четыре государства: среди латиноамериканских стран – Чили, на востоке – Китай и Япония, и среди них также Соединенные Штаты Америки.

Производство рафинированной меди. Доля рафинированной меди, изготавливаемой по уникальной технологии SX-EW («Экстракция растворителем — электроэкстракция»), в общем составе мирового выпуска такого вида меди планово возрастает и сегодня уже достигла практически 20%. Тем не менее, главным методом получения рафинированной меди, как и раньше, является производство катодов из меди с использованием метода электролиза. По схожей методике, кстати, развивает свое производство самый большой изготовитель красного металла на территории РФ – горно-металлургический комбинат «Норильский Никель».

Особенное место мировой рынок меди за последние годы отводит рядом с Соединенными Штатами государствам Чили и Юго-Восточной Азии. Уже за прошедшие 30 лет Чили вышло на мировой рынок меди, как самый активный изготовитель рафинированной меди. Поставки такого вида меди на мировой рынок в этой стране за 2012 год выросли, по сравнению с показателями 1960 года, на целых 1858%, что составило 177 тыс. тонн. Выпуск такой меди в азиатском регионе поднялся практически на 2000% за аналогичный период в основном благодаря расширению японского и китайского производства.

Объемы производства рафинированной меди по регионам, тыс. тонн

Эксперты мирового рынка меди предполагают, что в ближайшее время добыча меди в мире возрастет. Они подчеркивают, что практически все мировые компании по производству меди ставят перед собой цель – использование существующей сегодня очень высокой рыночной конъюнктуры. В ближайшей перспективе такой факт (плюс те меры, которые предпринимают чиновники Китая, чтобы остановить массовый вывоз за пределы государства цветного металла), возможно, приведет к активизации предложения, а также стоимость меди на мировом рынке снизится.

Данные Metal Bulletin за 2012 год определили главные причины, влияющие на возрастание рисков на рынке металла:

-

Заметное ухудшение качественных показателей добываемой и поставляемой на мировой рынок меди руды;

-

Увеличение количества шахт в противовес добыче меди в открытых карьерах, что привело к повышению расходов на организацию производства;

-

Влияние мировой политической нестабильности, поскольку новые шахты и рудники находятся в большинстве случаев на землях тех стран, в которых не все стабильно;

-

Отсталая инфраструктура страны, где размещены новые местонахождения красного металла;

-

Кратковременные форс-мажорные обстоятельства, к примеру, выступления рабочих с протестом или плохие метеорологические прогнозы.

Мировой рынок меди и цены на медь находились в таком состоянии где-то до начала 2014 года. В то же время, если посмотреть данные «Международной исследовательской группы по меди» (ICSG), то, начиная с 2015 года, положение меняется. Осуществляются дополнительные поставки металла на мировой рынок меди, изготовленной из концентрата меди, что проявляется в результативном исходе, ведь таким образом нехватка меди в продаже восстанавливается, а стоимость падает. Такое направление продолжает существование в начале и первой половине 2016 года. Падение количества поставок на рынок сохраняется лишь в секторе SX-EW, однако оно не может заменить в полной мере тенденцию роста производственных мощностей, вырабатывающих медь согласно установленным технологиям.

Какое место занимает Россия на мировом рынке меди

Россия занимала на мировом рынке меди по изготовлению красного металла всегда не первое место даже в былые советские годы. Сегодня наше государство осваивает мировой рынок меди и вырабатывает приблизительно 5% концентратов меди, а также рафинированной меди.

Практически 2/3 добытой меди продается на экспорт и поступает на мировой рынок меди. Разумеется, у нас существует целый ряд конкурентных привилегий – близкое расположение на одной территории производственных мощностей различных технологических этапов, недорогие энергоносители и обогащенная попутными элементами порода. Все это дает возможность нашему производителю почувствовать уверенность, осваивая мировой рынок меди. Это подтверждает конкретный для ведущих отраслей отечественного хозяйства факт: по лучшим показателям добычи меди мы превзошли советские времена еще 10 лет тому назад. В России сейчас есть все возможности для увеличения количества производимой меди: довольно большие запасы, развивающийся быстрыми темпами рынок внутри государства, доступные финансовые возможности для создания новых производственных мощностей. Но, уже начиная с 2001 года, добыча меди начала притормаживать, а иногда даже уменьшаться. И проблема не в том, что сложилась невыгодная стоимость меди на мировом рынке – и в худшие времена наши производители увеличивали рост производства, а в благоприятные по ценовой политике 2000-е годы они, наоборот, начали сокращать экспортные поставки. Чтобы разобраться, что стало тормозом для развития государственной медной промышленности, необходимо провести анализ истории развития отрасли, а также особенностей структуры нашего производства.

В наше время рынок меди в России разделен между тремя игроками – ГМК «Норильский никель», Уральской ГМК, а также Русской медной компанией. Самое крупное предприятие — это многопрофильное предприятие цветной металлургии «Норильский никель», которое напоминает по своему устройству некоторых своих партнеров из западных стран. Добыча меди для этого производителя находится не на первом месте в бизнесе (основной доход компания получает, продавая никель и платиноиды), поэтому за прошедшие 15 лет доля самого большого производителя в России в рамках мирового производства меди уменьшилась практически в два раза – начиная с 5,8%, опустилась до 3%. Таким образом, если медная отрасль нашего государства и продолжит свое развитие, то, прежде всего, благодаря уральским медным холдингам — Уральскому ГМК и Русской МК. Для этих гигантов разработка месторождений руды, а также выплавка меди из нее является даже не главным, а единственным направлением в бизнесе, поэтому и отношение к нему особо трепетное. Но именно на эти предприятия в последнее время навалился ряд проблем, которые не давали возможности развивать производство и вырваться в лидеры, чтобы выйти на мировой рынок меди.

К существующим проблемам стоит отнести такие показатели, как моральная устарелость и физическая изношенность производственных линий на тех предприятиях металлургической отрасли, которые входят в холдинги. Кыштымский медеэлектролитный завод и «Карабашмедь», которые входят в Русскую медную компанию, построены еще в 18 веке, реконструкцию проходили в 1992 году, а модернизация состоялась на предприятиях только девять лет назад. «Уралэлектромедь», являющееся головным предприятием Уральского ГМК, прошло последнее основательное обновление еще в 1999 году. Сегодня российские предприятия медной промышленности очень отличаются по своей производительности от западных, а г. Карабаш в 1999 году «удостоился» по решению комиссии ООН по экологии звания «самого загрязненного города на земле». Пару лет назад медные холдинги очень активизировались, инвестируя в основные фонды предприятий, но положение до сих пор кардинально не поменялось. Более того, обогнав в производственных показателях показатели советских времен, предприятия Урала практически использовали все недорогие возможности на пути к интенсификации и подошли к полному 100-процентному использованию производственных мощностей. В конце концов, они были поставлены перед выбором: или стать на путь экстенсивного развития и расширять производство, или начать глубокую реконструкцию с непредвиденными терминами возвращения расходов на такие проекты и такими же непредвиденными социальными потрясениями (очень часто «реконструкция» могла привести к полной ликвидации предприятия и постройке нового, но уже где-то в другом месте, а, может, и в отдаленном районе). Ясно, что эти направления требуют огромных капиталовложений. А между тем, материальные и человеческие ресурсы и один, и второй холдинг вынужденно направили на выполнение совсем других задач.

Все дело в том, что уральские холдинги имеют кардинальные отличия от мировых компаний по производству меди благодаря своим внутренним особенностям. Главная часть доходов компаний медной промышленности создается на самом первом этапе, непосредственно, при добыче и обогащении породы. Именно поэтому большая часть предприятий, производящих черновую и рафинированную медь на рынок, бывают не чисто металлургическими, а являются майнинговыми, т.е. предприятиями, которые добывают сырье. Создание таких компаний происходило «от земли», в тех местах, где находились большие действующие месторождения меди, а также рудники с дальнейшим переходом к созданию непосредственно металлургического производства. Эти предприятия имеют достаточную сырьевую базу и могут предложить излишки своей продукции даже на мировой рынок меди. Производить прокат или уже конечный товар на мировой рынок компании не хотят. Основой медных холдингов на Урале являются не горно-обогатительные комбинаты, а, прежде всего, медеэлектролитные предприятия, такие как «Уралэлектромедь» в УГМК, Кыштымский медеэлектролитный завод в РМК, которым благодаря их огромным размерам принадлежит ведущая роль в холдинге: здесь сходятся потоки товаров от большинства небольших предприятий компании, участвующих в цепочке длинного технологического процесса изготовления меди.

Предприятия по производству меди на Урале развивались медленными темпами, их владельцы должны были совершать выкуп активов постепенно. Объединяющая и поглощающая волна охватывала два направления – в сфере получения активов сырья, и в сфере выкупа предприятий более высоких переделов. В этом процессе Уральский ГМК и несколько компаний во главе с генеральным директором Кыштымского медеэлектролитного завода Александром Вольхиным, создавшие основу РМК, оказались в серьезном противостоянии друг против друга. Завершилось оно в недавнем времени, когда Вольхин соединил свои активы с предприятиями, которыми руководил бывший управляющий Уральского ГМК Игорь Алтушкин. В завершение в последние годы эти холдинговые компании на Урале вместо того, чтобы успешно реализовать стратегические планы суверенного развития бизнеса, должны постоянно делить между собой имущество.

Невозможно точно определить, смогли УГМК или РМК создать настоящий перспективный холдинг по производству меди. В каждой из компаний прослеживается определенный дисбаланс, устранением которого, исходя из ситуации, они должны сегодня заниматься. Имея сильный производственный блок по изготовлению конечного продукта и проката, они имеют довольно слабую сырьевую базу. Имеющимися концентратами Уральский ГМК закрывает приблизительно 55%, а Русская медная компания приблизительно третью часть того, в чем нуждается, что приводит к серьезным проблемам по поставке сырья и грозит нарушением последовательности всех звеньев бизнес-цепи.

Мировой рынок меди: потребление в период с 1900 по 2015 гг.

В начале прошлого века промышленность увеличила свой заказ на рафинированную медь, начиная с 494 тыс. тонн в год и уже в 2015 году практически до 23 млн тонн в год. В довоенное время заказы на производство меди росли по среднестатистическим данным на 3,1% каждый год. После окончания Второй мировой войны, с 1945 до 1973 год, медный рынок стал расти практически на 4,5% в год. Начиная с 1974 года, когда начался первый кризис в нефтяной отрасли, спрос на красный металл стал снижаться до 2,4% ежегодно, а вот в 90-е годы наблюдался новый рост – приблизительно на 2,9%. Уже в начале 21 века рост составил приблизительно 3%.

Сегодня среди главных заказчиков рафинированной меди находятся преимущественно передовые в промышленном развитии, а также начинающие развивать свой рынок азиатские страны. Это Китай, Индия, Корея, Япония, Тайвань, Таиланд, а также государства Европейского Союза – ФРГ, Италия, Франция и, конечно, уже по традиции – Соединенные Штаты Америки. При всем при этом использование рафинированной меди концентрируется в больших производственных мощностях стран мира, и мировой рынок меди расширяется, в первую очередь, благодаря таким государствам, как КНР, Индия, Япония.

В общем, мировой рынок меди за несколько прошлых лет был сориентирован на запросы китайцев, но их рост уменьшился, хотя и оставался по показателям значительно выше мирового. Так как общемировое использование меди в 2015 году, в сравнении с показателями 2014 года, фактически не выросло, то по Китаю эти показатели достигли 5,3% — 9,18 млн тонн. В 2016 году потребление меди в Китае, по данным Antaike, может увеличиться где-то на 4-4,5%, если сравнить с результатами 2015 года, когда общий мировой спрос увеличился лишь на 3%.

Объемы потребления меди по регионам, тыс. тонн

В то же время, мировой рынок меди, как и мировой рынок цветных металлов, вообще подвергается влиянию периодических изменений. Начиная с середины 1990-х гг., изменения в спросе на цветные металлы определялись, в основном, изменениями запросов азиатских государств. Но, поскольку, начиная с 1998 по 2002 год, экономика азиатских государств была охвачена глубоким экономическим кризисом, то компании-производители стали замораживать свои проекты по созданию современных производственных линий и разработке больших залежей породы, большинство производителей резко уменьшили выпуск продукции на мировой рынок.

В 2002 году такое случилось первый раз за 12 лет, выпуск рафинированной меди сократился в сравнении с предыдущим годом. Начиная с конца 2002 – начала 2003 года, на смену спаду пришло оживление в экономическом развитии передовых стран мира, мировой рынок меди увеличил потребление меди, и появился активный спрос в КНР. Но замороженное производство не могло быть запущено моментально, а увеличение добычи руды вообще рассчитано на долгий период. Таким образом, мировой рынок меди остался с большой недостачей, которая в прошедшем году выросла до огромных размеров, а запасы меди на складах, наоборот, сократились до критических.

Собственники компаний начинают активизировать процесс по созданию благоприятных условий для производства и делают заявление о воспроизводстве устаревших линий и запуске новых производственных линий. Но слишком долго происходил процесс внедрения новых больших инвестиционных планов в 2004-2006 годах, поэтому на медном рынке не изменилось соотношение спроса и предложения в сторону спроса, а кроме этого стоимость меди на мировом рынке выросла. Уже, начиная с 2011 года и по 2015 год, на медном рынке наблюдается недостача в виде 100-140 тыс. тонн. В 2016 году в связи с быстрым развитием производства и только незначительным ростом спроса на рынке опять появились излишки меди.

Мировой рынок меди: цены в марте 2016 года

В начале весны изменился мировой рынок меди, цены выросли на London Metal Exchange практически на 2,7%, то есть на 129,5 USD/т, изменились с 4 726 USD/т, по данным на 1 марта 2016, до 4 855,5 USD/т., за данными 31 марта. Самые высокие цены мировой рынок меди зафиксировал 18 марта, они составили 5 103 USD/т., минимальная цена сложилась 1 марта и была 4 726 USD/т. Разница в стоимости в марте колебалась и составляла 377 долларов, а средняя цена за месяц — 4 947,55 USD/т. Рост цен, в сравнении с прошедшим месяцем, составлял 7,7%, 352,07 USD/т.

Накопление медных запасов в складских помещениях LME в начале весны упали на 25%, то есть на 48 725 тонн, начиная с 193 475 тонн на 1 марта и достигнув 144 750 тонн на конец месяца

Главные события, происходящие на мировом рынке меди, в начале 2016 года:

-

Согласно сведениям таможенной службы в Китае, поставка меди и полуфабрикатов в феврале на мировой рынок меди составляла 420 тыс. тонн. Падение к январю составило 4,5%, меньше на 20 тыс. тонн.

-

Компания Avanco Resources в Бразилии заявила о выпуске впервые целой партии концентрата меди из рудоносных запасов Antas. Начинается запланированная выгрузка в апреле.

-

Компания Boliden объявила о том, что покупает медно-никелевый рудник Kevitsa в Финляндии, который принадлежит компании First Quantum за 712 млн долларов. Количество выплавленного никеля в прошлом году — 8 805 тонн, а также изготовлено 17 204 тонн меди.

-

Компания Minas do Alentejo (Almina) (Португалия) планирует увеличивать выпуск медного концентрата в текущем году на 22% в сравнении с 2015 годом, т.е. с 109 тыс. тонн до 133 тыс. тонн. В то же время производитель планирует уменьшить расходы на добычу одной тонны меди на 9,6%, фактически до 3 100 долларов за тонну.

-

Предполагается, что количество производимой меди в Перу увеличится в этом году благодаря подъему коммерческих возможностей рудника Las Bambas, принадлежащему компании MMG, во второй половине 2016 года. Предполагается, что количество производимого медного концентрата на предприятии достигнет в этом году 250-300 тыс. тонн, в то время как за год максимально можно добывать 400 тыс. тонн. Уже 20 марта в порт Nanjing (Китай) была доставлена первая часть медной руды объемом 11,33 тыс. тонн.

Какая прогнозируется стоимость меди на мировом рынке в 2017 году

Выпуск рафинированной меди на мировой рынок меди в 2017 году будет немного выше уровня использования, в то время как в конце 2016 года будет наблюдаться незначительная нехватка металла на рынке, о чем сообщает Международная исследовательская группа по меди (International Copper Study Group, ICSG).

ICSG предупреждает, что на протяжении этого года изготовление рафинированной меди увеличится в пределах полпроцента и будет составлять 22,9 млн тонн. Мировой рынок меди предполагает, что в 2017 году цифра увеличится больше, чем на 2%. Главным движущим арсеналом увеличения производственных мощностей станет КНР, где предполагают подъем производства на 4,8% сейчас, а еще приблизительно на 4,2% в 2017 году.

Общемировой заказ на красный металл в течение 2016 года поднимется на 0,5% и достигнет 23 млн тонн. Эти показатели, не учитывая Китай, фактически останутся неизменными. Недостача меди на мировом рынке достигнет показателей до 56 тыс. тонн по прогнозам Международной исследовательской группы.

Уже с 2017 года добыча меди возрастет в пределах 1,8%, а если без КНР, то приблизительно на один процент. Так что, мировой рынок меди получит избыточное количество продукции в пределах до 20 тыс. тонн.

Еще в октябре 2015 года Международная исследовательская группа по меди просчитала, что в этом году мировой рынок меди ощутит недостачу металла около 127 тыс. тонн, а в следующем году появится избыток металла — около 175 тыс. тонн.

Изменения данных касается как производственного процесса, так и потребителей, является отражением ослабленных возможностей мирового экономического развития, приостановления запуска новых производственных проектов и, соответственно, сокращения производственных площадей в связи с тем, что мировой рынок меди цены снизил.

Изучая существующее положение на мировом рынке меди, ICSG предполагает, что возможны изменения по определенным причинам. По данным ICSG, выпуск меди на мировом рынке в конце 2016 года подскочит на 1,5% и приблизится к показателю 19,4 млн тонн. В следующем году мировой рынок меди может дойти до увеличения выпуска продукции на 2,3%. Этому будет благоприятствовать расширение уже запущенных в работу рудников, а также использование новых проектов, что поднимет добычу меди до 19,87 млн тонн.

www.iccwbo.ru

добыча руды, производство, потребление, мировые цены на медь «Buy Pipe»

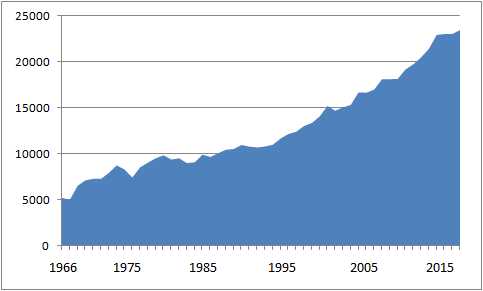

Мировое производство первичной меди в 1900 году составляло всего 495 тыс. тонн, в 1997 году — 11526 тыс. тонн, а в 2015 году — 22848 тыс. тонн. В период с 1900 по 1960 год производство меди в мире росло на 3.2% ежегодно, с 1960 по 1970 год — 3.4% в год, в 1970-х годах — на 2.6%, в 1980-х годах — на 2.2%, в 1990-х годах — на 3.1%, а в 2000-х годах — на 2.3% в год.

Производство первичной меди в мире, тыс. тонн*

* Для построения графиков использованны данные ICSG, WBMS, USGS

Традиционно главный мировой поставщик медной руды и концентратов Чили увеличила свою долю в объемах мировой добычи меди с 13% в 1978 году до 29% в 1997 году и до 30% к 2015 году. В 2015 году в Чили было произведено 5700 тыс. тонн меди (в виде руды и концентратов). Страны Африки, напротив, сократили добычу меди.

Производство медных концентратов в мире, тыс. тонн

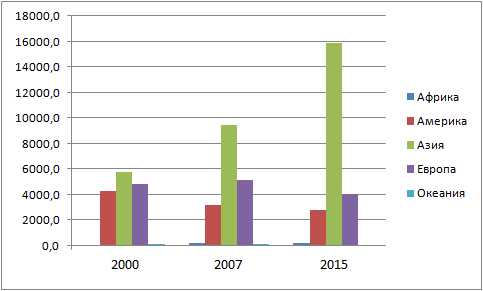

Получение металлической меди. Плавка — это пирометаллургический процесс, используемый для получения металлической меди. Заводы по выплавке первичной меди используют медный концентрат как сырье. Заводы по производству вторичной меди — медный лом. Примерно половина ежегодно выплавляемой меди в мире приходится на четыре страны — Чили, Китай, Японию и США.

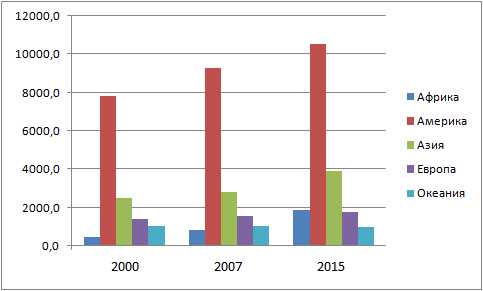

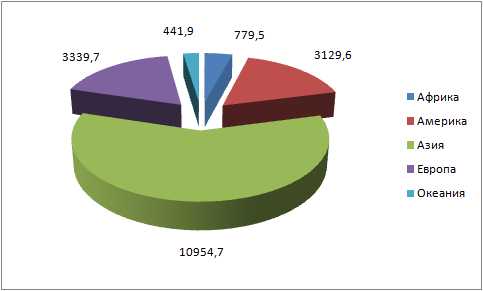

Объемы выплавки меди по регионам в 2015 году, тыс. тонн

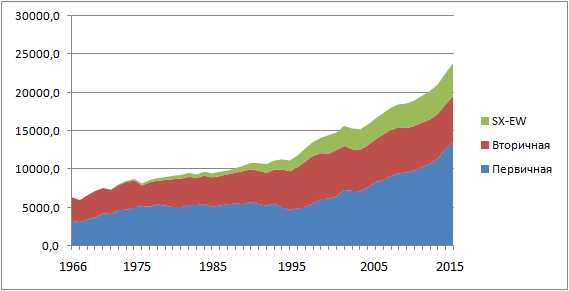

Производство рафинированной меди. Доля рафинированной меди, произведенной по технологии SX-EW («Экстракция растворителем — электроэкстракция»), в общем объеме произведенной в мире рафинированной меди постоянно растет и в настоящее время составляет почти 20%. Между тем, основным способом производства рафинированной меди все же по-прежнему остается получение медных катодов методом электролиза. По такой технологии, в частности, работает крупнейший производитель меди в России — ГМК «Норильский Никель».

Объемы производства рафинированной меди различными способами, тыс. тонн

Особую роль на мировом рынке меди, наряду с США, в последние десятилетия стали играть Чили и страны Юго-Восточной Азии. Так, за последние 30 лет Чили превратилась в крупнейшего производителя рафинированной меди в мире. Производство рафинированной меди в этой стране выросло в 2012 году на 1858% по отношению к уровню 1960 году (177 тыс. тонн). Производство рафинированной меди в странах Азии выросло почти на 2000% за этот же период, главным образом за счет увеличения производства в Японии и Китае.

Объемы производства рафинированной меди по регионам, тыс. тонн

Эксперты прогнозируют, что в ближайшие годы мировое производство меди также будет расти. Отмечается, что почти все медные компании мира стремятся воспользоваться нынешней небывало высокой рыночной конъюнктурой. В среднесрочной перспективе это обстоятельство (вместе с предпринимаемыми правительством Китая мерами по ограничению вывоза из страны цветных металлов) может привести к росту предложения и снижению мировых цен на медь.

По данным Metal Bulletin, в 2012 году на рост напряженности на медном рынке повлияли следующие основные факторы:

- значительное снижение качества добываемых руд;

- расширение производства шахтным методом против добычи открытым способом, что значительно повысило производственные издержки;

- рост политических рисков — новые месторождения расположены, по большей части, на территории стран, характеризующихся политической нестабильностью;

- недостаточное развитие инфраструктуры в районах новых месторождений;

- краткосрочные негативные факторы, такие, например, как забастовки рабочих или неблагоприятные погодные условия.

Такое положение на рынке в целом сохранялось до 2014 года. Вместе с тем, по данным «Международной исследовательской группы по меди» (ICSG), в 2015 году ситуация начала меняться. Дополнительные поставки на рынок меди, произведенной из медного концентрата, привели к тому, что дефицит металла на рынке резко сократился, а цены пошли вниз. Тенденция продолжилась в первой половине 2016 года. Снижение в части поставок наблюдалось только в секторе SX-EW, однако оно не смогло полностью компенсировать рост производства меди по традиционной технологии.

Мировое потребление меди в 1900-2015 годах

С начала 20-го века, промышленный спрос на рафинированную медь увеличился с 494 тыс. тонн/год до почти 23000 тыс. тонн/год в 2015 году. В довоенный период, спрос на медь увеличивался в среднем на 3.1% ежегодно. После Второй мировой войны (в 1945-1973 годах) спрос на медь увеличивался уже на 4.5% ежегодно. С 1974 года — года первого нефтяного кризиса, темпы роста спроса на медь замедлились до 2.4% в год, в 1990-х годах снова выросли — примерно до 2.9%, а в 2000-х годах — составили примерно 3.0%.

Объемы потребления меди в мире, тыс. тонн

В настоящее время в числе основных потребителей рафинированной меди преобладают промышленно развитые и развивающиеся страны Азии (КНР, Индия, Республика Корея, Япония, Тайвань, Таиланд), страны ЕС (Германия, Италия, Франция и др.), а также традиционно — США. При этом концентрация потребления рафинированной меди в крупнейших экономиках мира постепенно возрастает, прежде всего, за счет Китая, Индии, Японии и ряда других стран АТР.

В целом мировой рынок меди в последние годы продолжал ориентироваться на китайский спрос, рост которого замедлился, но все же продолжал оставаться значительно выше общемирового. Если глобальное потребление меди в 2015 году к уровню 2014 года практически не показало роста, то в отношении КНР этот показатель увеличился 5,3% до 9,18 млн. тонн. В 2016 году спрос на данный металл в КНР, по оценкам Antaike, может вырасти еще на 4,0-4,5% по сравнению с уровнем предыдущего года, в то время как суммарное мировое потребление может расшириться только на 3,0%.

Объемы потребления меди по регионам, тыс. тонн

Вместе с тем, медный рынок, как и рынок цветных металлов в целом, подвержен циклическим колебаниям. Ещё с середины 90-х годов динамика спроса на цветные металлы, в частности на медь, стала определяться главным образом изменением потребностей стран Азии. Но в 1998-2002 годах экономики этих стран находились в состоянии кризиса, производители начали консервировать проекты создания новых мощностей и разработки крупных месторождений, многие компании сократили производство.

В 2002 году впервые за двадцать лет выплавка рафинированной меди уменьшилась по отношению к предыдущему году. С 2002-2003 года спад сменился оживлением экономики в развитых странах, спрос на медь стал расти; особенно быстро увеличивает потребление Китай. Но законсервированные мощности не могли быть введены в строй мгновенно, а расширение рудной базы и вовсе требовало долгих лет. Так что на рынке сформировался значительный дефицит меди, который в прошлом году вырос до рекордных величин, а складские запасы металла, напротив, уменьшились до критических отметок.

Производители начали активно отыгрывать благоприятную конъюнктуру и заявлять о восстановлении работы старых и введении в строй новых мощностей. Однако из-за долгих сроков реализации новых крупных инвестиционных проектов в 2004-2006 годах на рынке меди сохранялось превышение спроса над предложением и значительно выросли цены на данный металл. В 2011-2015 годах на рынке меди наблюдался дефицит в размере 100-400 тыс. тонн. В 2016 году на фоне сильного роста производства и лишь небольшого роста потребления на рынке снова образовался избыток металла.

Мировые цены на медь

Мировые цены на медь в период 2010-2013 годов оставались на рекордно высоком уровне, однако с 2014 года стали снижаться. Цена наличной меди на Лондонской бирже металлов (ЛБМ) в 2015 году составила в среднем 5502 долл./т, что меньше, чем 6877 долл./т годом ранее. Данные о замедлении роста экономики в Китае и США негативно влияли на спрос на медь со стороны биржевых спекулянтов. Вялый экономический рост в странах Европейского союза также негативно сказывался на стоимости «красного металла».

Другие показатели рынка Меди

Перспективы развития рынка меди

По прогнозам ICSG, рынок меди, как ожидается, останется в целом сбалансированным в 2016 и 2017 годах. Для сравнения: с небольшим дефицитом 127 тыс. тонн в 2016 году и избытком 175 тыс. тонн в 2017 году.

Мировая добыча меди, как ожидается, увеличится примерно на 1,5% в 2016 году (ниже роста 3,5% в 2015 году) и достигнет 19,4 млн. тонн. В то время как производство концентрата, как ожидается, вырастет на 4%, рост будет частично компенсирован снижением объемов производства SX-EW из-за связанного со снижением цен сокращения добычи в Демократической Республике Конго и Чили. Более высокий рост объемов добычи меди на уровне около 2,3% ожидается в 2017 году в результате расширения на существующих операций, а также наращивания производства шахтами, которые недавно были введены в строй, и начала производства несколькими новыми медными проектами.

После увеличения примерно на 1,6% в 2015 году, мировое производство рафинированной меди в 2016 году, как ожидается, увеличится лишь на 0,5% до 23 млн. тонн. Хотя производство первичной рафинированной меди (за исключением SX-EW), как ожидается, вырастет примерно на 3%, рост будет частично компенсирован ожидаемым снижением на 1% в производстве вторичного металла (из лома) и снижением на 8% производства по технологии SX-EW. В 2017 году производство рафинированной меди, как ожидается, вырастет на 2%, получая выгоду от роста примерно на 7% объема производства по технологии SX-EW. Китай внесет большой вклад в рост мировой экономики в обоих годах.

ICSG ожидает, что мировое видимое потребление меди в 2016 году останется на прежнем уровне. Это произойдет главным образом потому, что видимый спрос в Китае, как ожидается, останется на прежнем уровне (+0,5%), хотя «реальный» рост спроса в Китае оценивается на уровне около 3-4%. Потребление в остальной части мира в 2016 году, как ожидается, останется практически неизменным. В 2017 году рост потребления рафинированной меди в мире ожидается на уровне около 1,8%, при базовом росте китайского промышленного спроса на уровне около 3%, в то время как спрос в остальном мире, как ожидается, увеличится примерно на 1%.

buy-pipe.com