71 счет «Расчеты с подотчетными лицами» корреспонденция счета проводки подотчетные лица

Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы.

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

Проводки и порядок ведения расчетов в подотчетными лицами

Порядок ведения кассовых операций и расчет по подотчетным суммам регулирует письмо ЦБ от 4 октября 1993г. №18 ОБ УТВЕРЖДЕНИИ «ПОРЯДКА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ»

Здесь мы рассмотрим основные бухгалтерские записи по расчетам с подотчетными лицами.

Сотрудники получают наличные деньги из кассы:

1. на командировочные расходы

2. на покупку материалов, товаров

3. для того чтобы заплатить поставщику за услуги

4. на нотариальные, почтовые расходы

5. на покупку основных средств

6. на представительские расходы и т.д.

Д50 К71 — выдаем деньги из кассы, распечатываем расходный кассовый ордер, подписываем у сотрудника и подшиваем в кассу.

Далее сотрудник должен отчитаться за полученную сумму не позднее 3 дней выдачи денежных средств или со дня возвращения из командировки.

Повторная выдача наличных денег под отчет производится только при условии полного погашения прежней суммы.

После того как сотрудник предоставил документы, подтверждающие расходы, необходимо составить авансовый отчет. В зависимости от того, на что были получены деньги в системе делаются следующие проводки:

Д41 К71 — если сотрудник покупал товары

Д10 К71 «Расчеты с подотчетными лицами» — если сотрудник покупал материалы, ГСМ

Д26 (44) К71 — представительские расходы

Д26 (44) К71 — командировочные расходы

Д60 К71 — если сотрудник брал деньги на оплату поставщику или подрядчику (не забудьте потом проводку Д20 К60 — списать на себестоимость)

Д26 К71 — если деньги были получены нотариальные, почтовые, хозяйственные расходы

Затем сотрудник вносит остаток неиспользованных денежных средств в кассу или получает перерасход (если потратил больше

чем взял).

Д50 К71 — внесен остаток в кассу

Д71 К50 — получен перерасход (если сотрудник потратил больше или вообще не брал аванс)

Д70 К71 — если сотрудник не отчитался за выданные средства, можно удержать деньги из заработной платы (на основании письменного заявления сотрудника, к тому же сумма удержаний не долга превышать 20% от заработной платы)

Д73 К71 — если сотрудник не отчитался за выданную сумму и организация будет удерживать эту сумму из з/п в несколько этапов (в случае если нельзя сразу удержать из заработной платы — например, если сумма задолженности превышает 20% от зарплаты, которых организация может удержать)

Д94 К71 — списываем задолженность по подотчетной сумме на недостачи и потериД91 К94 — если организация приняла решение не возмещать или возместить невозможно.

Сотрудник не отчитался за подотчетные суммы. Законно ли удержать из заработный платы?

В ст. 137 ТК РФ указано, что работодатель вправе удержать из заработной платы работника подотчетную сумму, но необходимо получить его письменное согласие (Письмо от 09.08.2007 N 3044-6-0). Решение об удержании указанной суммы из заработной платы работника руководитель организации принимает не позднее одного месяца со дня окончания срока, установленного для возвращения аванса. Правда, при условии, что сам работник не оспаривает оснований и размеров удержания. Удержания из заработной платы производятся в соответствии с приказом или распоряжением руководителя организации. Общий размер всех удержаний при каждой выплате заработной платы не должен превышать 20% (ст. 138 ТК РФ). Допустим, работодатель решил не удерживать с сотрудника задолженность по выданным подотчетным средствам. Тогда не возвращенная в срок сумма признается доходом работника, с которого нужно уплатить НДФЛ.

Счет 71 «Расчеты с подотчетными лицами» корреспондирует со счетами:

По дебету

50 Касса (Д71 К50)

51 Расчетные счета (Д71 К51)

52 Валютные счета (Д71 К52)

55 Специальные счета в банках (Д71 К55)

76 Расчеты с разными дебиторами и кредиторами (Д71 К76)

79 Внутрихозяйственные расчеты (Д71 К79)

91 Прочие доходы и расходы (Д71 К91)

По кредиту

07 Оборудование к установке (Д07 К71)

08 Вложения во внеоборотные активы (Д08 К71)

10 Материалы (Д10 К71)

11 Животные на выращивании и откорме (Д11 К71)

15 Заготовление и приобретение материальных ценностей (Д15 К71)

20 Основное производство (Д20 К71)

23 Вспомогательные производства (Д23 К71)

25 Общепроизводственные расходы (Д25 К71)

26 Общехозяйственные расходы (Д26 К71)

28 Брак в производстве (Д28 К71)

29 Обслуживающие производства и хозяйства (Д29 К71)

41 Товары (Д41 К71)

44 Расходы на продажу (Д44 К71)

45 Товары отгруженные (Д45 К71)

50 Касса (Д50 К71)

51 Расчетные счета (Д51 К71)

52 Валютные счета (Д52 К71)

55 Специальные счета в банках (Д55 К71)

70 Расчеты с персоналом по оплате труда (Д70 К71)

73 Расчеты с персоналом по прочим операциям (Д73 К71)

76 Расчеты с разными дебиторами и кредиторами (Д76 К71)

79 Внутрихозяйственные расчеты (Д79 К71)

91 Прочие доходы и расходы (Д91 К71)

94 Недостачи и потери от порчи ценностей (Д94 К71)

97 Расходы будущих периодов (Д97 К71)

99 Прибыли и убытки (Д99 К71)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

majorbuh.ru

Д26 к71 что означает проводка

Важно ГлавнаяЕсли организации необходимо выдать своим работником наличные денежные средства на расходы, связанные с деятельности организации, то нужно воспользоваться счетом учета расчетов с подотчетными лицами — 71. Как ведется бухгалтерский учета взаимоотношений с подотчетными лицами, какие проводки выполняются, какие документы оформляются? Об этом поговорим в статье ниже.

Выдача денег под отчет сотрудникам сопровождается выполнения ряда проводок и оформлением документа авансовый отчет. Порядок заполнения авансового отчета с возможностью скачать бланк и образец этого документа будет приведен в ближайшей статье.

В Плане счетов для цели отражения взаиморасчетов с лицами, которым выдаются денежные средства под отчет, предусмотрен счет 71 «Расчеты с подотчетными лицами».

Uma-sovsem.net

Конечно, в этом случае договор о материальной ответственности заключать не нужно, ведь отправиться в командировку может любой сотрудник фирмы, и основанием для поездки служит приказ руководства, а отражает операции бухгалтерский счет 71. Основания для выплаты денежных средств под отчет Подобная выдача регламентируется действующим законодательством, и основными правилами этой операции являются следующие: • запрещено оформление документов на выплату денег под отчет, если сотрудник не отчитался за полученные ранее суммы; • деньги выдаются по заявлению, завизированному руководителем с отметкой о размере суммы и сроке, на который она выдается; • отчет о произведенных расходах составляется и подписывается в течение 3 дней после окончания командировки или истечения установленного руководителем срока.

Счет 71 в бухгалтерском учете: характеристика и проводки с примерами

Д50 К71 — внесен остаток в кассу Д71 К50 — получен перерасход (если сотрудник потратил больше или вообще не брал аванс) Д70 К71 — если сотрудник не отчитался за выданные средства, можно удержать деньги из заработной платы (на основании письменного заявления сотрудника, к тому же сумма удержаний не долга превышать 20% от заработной платы) Д73 К71 — если сотрудник не отчитался за выданную сумму и организация будет удерживать эту сумму из з/п в несколько этапов (в случае если нельзя сразу удержать из заработной платы — например, если сумма задолженности превышает 20% от зарплаты, которых организация может удержать) Д94 К71 — списываем задолженность по подотчетной сумме на недостачи и потери Д91 К94 — если организация приняла решение не возмещать или возместить невозможно. Сотрудник не отчитался за подотчетные суммы. Законно ли удержать из заработный платы? В ст.

71 счет. 71 счет бухгалтерского учета

Повторная выдача наличных денег под отчет производится только при условии полного погашения прежней суммы. После того как сотрудник предоставил документы, подтверждающие расходы, необходимо составить авансовый отчет. В зависимости от того, на что были получены деньги в системе делаются следующие проводки: Д41 К71 — если сотрудник покупал товары Д10 К71 «Расчеты с подотчетными лицами» — если сотрудник покупал материалы, ГСМ Д26 (44) К71 — представительские расходы Д26 (44) К71 — командировочные расходы Д60 К71 — если сотрудник брал деньги на оплату поставщику или подрядчику (не забудьте потом проводку Д20 К60 — списать на себестоимость) Д26 К71 — если деньги были получены нотариальные, почтовые, хозяйственные расходы Затем сотрудник вносит остаток неиспользованных денежных средств в кассу или получает перерасход (если потратил большечем взял).

Механизированный учет с применением программы «1С» позволяет составить нужный документ в разрезе выданных или списанных сумм, установить временной диапазон или задать список подотчетных лиц, все данные объединяет карточка счета 71. Подотчетник же должен отчитаться по каждой выданной сумме, составив авансовый отчет в отведенные сроки.

Аналитика объединяется в журнал-ордер по счету 71, который составляется в конце отчетного периода. Бухгалтерские учетные записи Каждый авансовый отчет отрабатывается бухгалтером с разноской данных на счет 71.

Проводки, отражающие операции по учету подотчетных сумм: • Д-т 71 – К-т 50 – выдана из кассы подотчетная сумма. • Д-т 71 – К-т 51 – сумма перечислена с расчетного счета на карту сотрудника. • Д-т 41 – К-т 71 – покупка товаров из подотчетной суммы. • Д-т 10 – К-т 71 – приобретение материалов.

L26 к71 что означает проводка

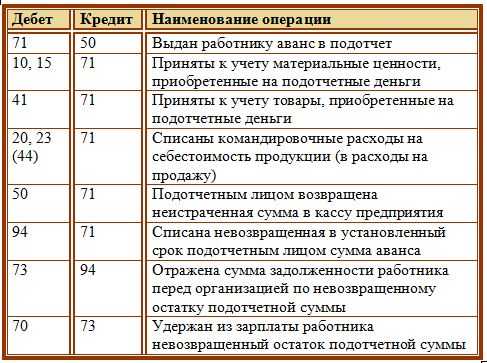

Проводки по счету 71 Дебет Кредит Название операции 71 50 Выдана подотчетная сумма из кассы 71 51 Подотчетная сумма перечислена на расчетный счет работника 50 71 Неизрасходованные средства возвращены подотчетным лицом в кассу 20 (26, 44) 71 Списаны командировочные расходы на себестоимость продукции 10 (15, 41) 71 Списаны расходы, связанные с приобретением материальных ценностей подотчетным лицом 94 71 Списаны суммы, не возвращенные подотчетным лицом в срок 70 94 Не возвращенные суммы удержаны из заработной платы работника Таким образом осуществляется учет расчетов с подотчетными лицами на счете 71. Темой следующей статьи будет «Расчеты с персоналом по прочим операциям».

Оцените качество статьи.

Д26 к71 что означает проводка

ТК РФ указано, что работодатель вправе удержать из заработной платы работника подотчетную сумму, но необходимо получить его письменное согласие (Письмо от 09.08.2007 N 3044-6-0). Решение об удержании указанной суммы из заработной платы работника руководитель организации принимает не позднее одного месяца со дня окончания срока, установленного для возвращения аванса.

Правда, при условии, что сам работник не оспаривает оснований и размеров удержания. Удержания из заработной платы производятся в соответствии с приказом или распоряжением руководителя организации.

Общий размер всех удержаний при каждой выплате заработной платы не должен превышать 20% (ст. 138 ТК РФ). Допустим, работодатель решил не удерживать с сотрудника задолженность по выданным подотчетным средствам.

Тогда не возвращенная в срок сумма признается доходом работника, с которого нужно уплатить НДФЛ.

redtailer.ru

Учет расчетов с подотчетными лицами. Проводки по счету 71.

Если организации необходимо выдать своим работником наличные денежные средства на расходы, связанные с деятельности организации, то нужно воспользоваться счетом учета расчетов с подотчетными лицами — 71. Как ведется бухгалтерский учета взаимоотношений с подотчетными лицами, какие проводки выполняются, какие документы оформляются? Об этом поговорим в статье ниже.

Выдача денег под отчет сотрудникам сопровождается выполнения ряда проводок и оформлением документа авансовый отчет. Порядок заполнения авансового отчета с возможностью скачать бланк и образец этого документа будет приведен в ближайшей статье.

В Плане счетов для цели отражения взаиморасчетов с лицами, которым выдаются денежные средства под отчет, предусмотрен счет 71 «Расчеты с подотчетными лицами».

Подотчетные лица — это работники организации, которым выданы деньги с условием предоставления отчета об их использовании. В качестве отчета выступает авансовый отчет, заполненный по форме АО-1.

Для получения подотчетной суммы работник должен написать заявление в произвольной форме. Это заявление должно быть в обязательном порядке заверено руководителем организации, также руководитель должен сделать на заявлении отметку о размере подотчетной суммы, которую необходимо выдать данному сотруднику, и о сроке, на который она выдается.

Запрещено выдавать подотчетные суммы работнику, не отчитавшемуся по ранее полученным деньгам. Запрещено передавать подотчетные суммы от одного работника другому. Ограничений по сумме, которая может быть выдана работнику под отчет, нет.

Денежные средства могут быть выданы работнику как наличными из кассы, так и безналичными путем перечисления на личный расчетный счет работника, последний вид имеет ряд своих преимуществ, особенно, если сотрудник находится вдали от организации.

Бухгалтерский учет подотчетных денег

В бухгалтерском учете проводка по выдаче наличных денежных средств подотчетному лицу выглядит следующим образом Д71 К50, выдача наличных денежных средств осуществляется на основании расходного кассового ордера (образец которого можно скачать здесь). Выдача подотчетной суммы безналичными денежными средствами учитывается проводкой Д71 К51.

Работник, получивший подотчетную сумму, должен за нее отчитаться, предоставив авансовый отчет с приложенными документами, подтверждающими расходы. Неизрасходованные средства работник должен вернуть в кассу, при этом в бухучете выполняется проводка Д50 К71, данная операция осуществляется на основании приходного кассового ордера (образец которого можно скачать в этой статье).

Если деньги выданы на командировку

Сумма, истраченная на командировочные расходы, включается в себестоимость продукции, о формировании которой подробно рассказано в этой статье. При этом сч. 71 корреспондирует со счетами 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» (проводки Д20 (26, 44) К71).

Сумма, выданная на командировочные расходы, должна подтвердиться отчетом не позднее, чем через 3 дня после окончания командировки.

Если деньги выданы на приобретение ТМЦ

Если подотчетные суммы выданы для покрытия расходов, связанных с приобретением материальных ценностей, то сч. 71 корреспондирует со счетами учета соответствующих материальных ценностей, это могут быть счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 41 «Товары» (Д10 (15, 41) К71).

Если работник не возвратил подотчетную сумму в установленный срок, то данная сумма списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71. Затем эту сумму можно удержать из заработной платы сотрудника Д70 К94.

Не сданная в срок подотчетная сумма может расцениваться, как предоставленный ему заем. В этом случае возникает обязанность по исчислению материальной выгоды, которую получил сотрудник от использования заемных средств. Эта сумма выгоды рассчитывается как разница между процентами, начисленными в размере ¾ ставки рефинансирования банка России и суммой процентов, исчисленных по договору. Стоит отметить, что материальная выгода облагается налогом НДФЛ по ставке 35%, при исчислении налога с суммы материальной выгоды налоговые вычеты не применяются.

Проводки по счету 71

Дебет | Кредит | Название операции |

71 | 50 | Выдана подотчетная сумма из кассы |

71 | 51 | Подотчетная сумма перечислена на расчетный счет работника |

50 | 71 | Неизрасходованные средства возвращены подотчетным лицом в кассу |

20 (26, 44) | 71 | Списаны командировочные расходы на себестоимость продукции |

10 (15, 41) | 71 | Списаны расходы, связанные с приобретением материальных ценностей подотчетным лицом |

94 | 71 | Списаны суммы, не возвращенные подотчетным лицом в срок |

70 | 94 | Не возвращенные суммы удержаны из заработной платы работника |

Таким образом осуществляется учет расчетов с подотчетными лицами на счете 71. Темой следующей статьи будет «Расчеты с персоналом по прочим операциям».

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Бухгалтерский учет расчетов с подотчетными лицами. —

Учет расчетов с подотчетными лицами ведется на счете 71 “Расчеты с подотчетными лицами” (А-П). Аналитический учет по счету ведется по каждому подотчетному лицу. После выдачи денег работнику, бухгалтер составит проводку:

Дебет 71 – выданы деньги под отчет

Кредит 50 (51)

Списание израсходованных подотчетных сумм производится на основании утвержденного авансового отчета и отражается по кредиту счета 71.

СПИСАНИЕ ХОЗЯЙСТВЕННЫХ РАСХОДОВ

| Вид расхода | Проводка |

| − приобретено имущество | Д 10 (08, 41) – оприходованы материалы (основные средства, К 71 товары), приобретенные подотчетным лицом При покупке ценностей в розничной торговле работник должен представить в бухгалтерию товарный чек или накладную и чек контрольно-кассовой машины (ККМ). |

| − расходы связаны с нуждами основного, вспомогательного или обслуживающего производств | Д 20 (23, 29) – списаны расходы подотчетного лица на затраты К 71 основного (вспомогательного, обслуживающего) производства |

| − расходы связаны с управленческой деятельностью | Д 25 (26) – оплачены подотчетными лицами общепроизводственные К 71 (общехозяйственные) расходы. |

| − расходы связаны с продажей готовой продукции или товаров | Д 44 – учтены в расходах на продажу затраты подотчетных лиц К 71 |

| − расходы на мероприятия непроизводственного характера (например, расходы на осуществление спортивных мероприятий, отдыха, развлечений и т.п.): | Д 91 – учтены в составе прочих расходов затраты подотчетного К 71 лица |

СПИСАНИЕ КОМАНДИРОВОЧНЫХ РАСХОДОВ

| Цель командировки | Проводка |

| − покупка, доставка основных средств (оборудования, автомобилей и т.п.) | Д 08 – списаны затраты по командировке, связанной с покупкой, К 71 доставкой основных средств |

| − покупка, доставка материалов | Д 10 – списаны затраты по командировке, связанной с покупкой, К 71 доставкой материалов |

| − покупка, доставка товаров | Д 41 – списаны затраты по командировке, связанной с покупкой, К 71 доставкой товаров |

| − заключение договоров о продаже продукции, изучение рынков сбыта в других регионах, участие в выставках | Д 44 – списаны затраты по командировке, связанной с продажами К 71 |

| − участие в обучающих семинарах, собраниях акционеров, другие цели, связанные с производственной деятельностью | Д 26 – списаны затраты по командировке, необходимой для К 71 управленческих нужд организации |

| − гарантийный ремонт ранее проданной продукции (если создан резерв на гарантийный ремонт) | Д 96 – списаны затраты по командировке, связанной с возвратом, К 71 транспортировкой бракованной продукции |

| − командировка непроизводственного характера (например, проверка летнего лагеря, находящегося на балансе предприятия) | Д 29 (91) – списаны затраты по командировке, непосредственно не К 71 связанной с производственной деятельностью пред- приятия |

| − устранение последствий чрезвычайных ситуаций | Д 91 – списаны затраты по командировке, связанной с К 71 устранением последствий чрезвычайной ситуации |

Если у работника остался неизрасходованный остаток аванса, то в течение 3-х дней, отведенных для составления авансового отчета, он должен быть возвращен в кассу по приходному кассовому ордеру. В бухгалтерском учете такая операция оформляется проводкой:

Д 50 – возвращен в кассу остаток аванса от подотчетного лица

К 71

Если сотрудник обоснованно израсходовал деньги на сумму большую, чем выданный аванс, то сумма перерасхода возмещается ему из кассы организации на основании утвержденного авансового отчета. Эта операция оформляется проводкой:

Д 71 – возмещены сотруднику расходы, превышающие сумму выданного аванса

К 50

Если работник не возвратил подотчетную сумму в установленный срок, то в течение месяца (срок исковой давности) по распоряжению руководителя предприятия она должна быть удержана из заработной платы работника. Данная операция оформляется проводками:

Д 94 – отражена не возвращенная в срок подотчетная сумма

К 71

Д 70 – удержана из заработной платы работника невозвращенная подотчетная сумма

К 94

Пока не сданная в срок сумма числится за работником, она расценивается как предоставленный ему заем. В то случае должна быть исчислена материальная выгода от использования заемных средств. Если же долг будет списан за счет средств организации, то эту сумму нужно включить в совокупный доход работника и удержать с нее налог на доходы физических лиц.

Учет расчетов с персоналом по прочим операциям.

ведется на счете 73 “Расчеты с персоналом по прочим операцияфм” (А − П). К счету могут быть открыты субсчета: 73-1 “Расчеты по предоставленным займам”;

73-2 “Расчеты по возмещению материального ущерба”;

73-3 “Расчеты за товары, предоставленные в кредит”;

73-4 “Расчеты по страхованию” и др.

einsteins.ru

Учет расчетов с подотчетным лицом, проводки по счету 71.

В процессе своей деятельности организация может выдавать своим работникам денежные суммы в подотчет на расходы, связанные с деятельностью организации. Работники, получившие денежные средства под отчет, называются подотчетными лицами. Как происходит учет расчетов с подотчетными лицами, какие бухгалтерские проводки отражаются по счету 71?

Для учета подотчетных сумм используется активно-пассивный 71 счет бухгалтерского учета. Подробно особенности активно-пассивных счетов разобрано в этой статье.

В каждой организации должен быть составлен приказ о подотчетных лицах, в котором необходимо привести пофамильный перечень работников, которым могут выдаваться деньги в подотчет.

Учет на 71 счете

Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Выдаются деньги подотчетному лицу из кассы на основании расходного кассового ордера, образец этого первичного документа смотрите здесь. Для того чтобы получить деньги в подотчет, работник должен написать заявление с указанием необходимой суммы и срока, на который выдаются деньги. Заявление пишется в произвольной форме, заверяется руководителем. На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

Выдавать деньги в подотчет можно при выполнении двух условий:

- если работник перечислен в приказе о подотчетных лицах,

- если работником полностью погашены предыдущие авансы.

Проводка, отражающая выдачу наличных денежных средств в подотчет, имеет вид Д71 К50.

По истечению срока, на который выдана сумма, работник должен в течение трех дней отчитаться за потраченные деньги и обязан предоставить авансовый отчет по форме АО-1, в котором указать, на что потрачены деньги и в каком количестве. Скачать образец авансового отчета можно здесь. К авансовому отчету необходимо приложить документы, подтверждающие потраченные суммы .

Если у подотчетного лица остались деньги, то есть он потратил меньше, чем ему было выдано, то неистраченная часть аванса сдается в кассу на основании приходного кассового ордера, при этом оформляется проводка Д50 К71.

Если подотчетному лицу выданных средств не хватило, и он потратил дополнительно еще свои деньги, то сумма, потраченная сверх выданного аванса (перерасход), работнику возмещается, то есть выдается из кассы с оформлением расходного кассового ордера, проводка имеет вид Д71 К50.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Списание подотчетных сумм

Получив от подотчетнго лица авансовый отчет, бухгалтерия списывает с него израсходованные и подтвержденные суммы подотчета. Списание с подотчетного лица суммы аванса отражается по кредиту счета 71. В зависимости от того, на что потрачены деньги, 71 счет бухгалтерского учета корреспондирует с соответствующими счетами бухгалтерского учета.

Если подотчетным лицом были приобретены хозяйственные или канцелярские товары, то есть деньги были потрачены на приобретение материальных ценностей, то расходы списываются на счет учета материалов, например, на счет 10 «Материалы» проводкой Д10 К71, или на счет 15 «Заготовление и приобретение материальных ценностей» проводкой Д15 К71.

Если на подотчетные деньги приобретены товары, то расходы списываются проводкой Д41 К71.

Если аванс подотчетным лицом был истрачен на командировочные расходы, то для производственного предприятия эти расходы включаются в себестоимость продукции проводкой Д20 (23) К71; для торговых – в расходы на продажу проводкой Д44 К71. Подробнее об учете командировочных расходов читайте в этой статье.

Если в установленный срок деньги подотчетным лицом не возвращены, или же он не отчитался за потраченные средства, то подотчетные суммы списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Если в дальнейшем деньги так и не возвращены, то сумма аванса может быть удержана из заработной платы работника проводкой Д70 К94. Эта проводка может быть выполнена в том случае, если есть возможность сразу удержать всю сумму аванса из зарплаты. Если же такой возможности нет, то она сначала списывается в дебет счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73 К94, после чего частями ежемесячно удерживаются из зарплаты Д70 К73.

Бухгалтерские проводки по 71 счету:

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

71 счет. 71 счет бухгалтерского учета

На каждом предприятии время от времени возникает необходимость выдачи наличных денег сотрудникам на различные цели, например такие как:

• аванс на командировочные расходы;

• аванс на административно-хозяйственные нужды, покупку товарно-материальных ценностей, запасных частей, на оплату почтовых и представительских расходов, а также всевозможных сборов.

Итак, разберемся, кто именно вправе получать средства под отчет, какие основания для этого нужны, как правильно оформить документы и учетные операции по выдаче денег, а также грамотно составить авансовый отчет о произведенных затратах.

Бывают случаи, когда неопытный или нерадивый бухгалтер выписывает денежную сумму представителям поставщика или заказчика и относит ее на 71 счет бухгалтерского учета. В основном этим грешат маленькие предприятия, полагая, что таким образом они рассчитались с кредитором или оплатили заказ. Это грубое нарушение законодательно установленных нормативно-правовых актов.

Подотчетные лица – это обязательно работники предприятия. Кроме того, выдачу денег под отчет предваряет заключение с сотрудником договора о материальной ответственности, в котором определяется ее мера и оговариваются права и обязанности сторон.

Как правило, круг материально-ответственных и подотчетных лиц устанавливает руководитель, издавая соответствующее распоряжение, ежегодно обновляемое. Учет расчетов по подотчетным суммам отражает 71 счет.

Расходы по командировкам

Подотчетные денежные суммы на командировочные расходы выдаются из кассы или перечисляются на карту сотрудника на основании письменного заявления с резолюцией руководителя. Конечно, в этом случае договор о материальной ответственности заключать не нужно, ведь отправиться в командировку может любой сотрудник фирмы, и основанием для поездки служит приказ руководства, а отражает операции бухгалтерский счет 71.

Основания для выплаты денежных средств под отчет

Подобная выдача регламентируется действующим законодательством, и основными правилами этой операции являются следующие:

• запрещено оформление документов на выплату денег под отчет, если сотрудник не отчитался за полученные ранее суммы;

• деньги выдаются по заявлению, завизированному руководителем с отметкой о размере суммы и сроке, на который она выдается;

• отчет о произведенных расходах составляется и подписывается в течение 3 дней после окончания командировки или истечения установленного руководителем срока.

Документальное оформление

Итак, после того как расходы произведены, или по приезде из командировки сотрудник обязан отчитаться в 3-дневный срок и представить бухгалтеру авансовый отчет формы АО-1 с приложенными документами, доказывающими состоятельность осуществленных трат.

В авансовом отчете подсчитываются итоги, и выводится результат:

• остатка денег нет, так как израсходованы все средства;

• остаток есть, так как трат произведено меньше, чем планировалось;

• перерасход выданных денежных средств, так как они затрачены в большем объеме.

Остаток возвращается в кассу фирмы по ПКО, а сумма перерасхода выдается на руки по РКО. Все учетные операции по подотчетным суммам отражает 71 счет бухгалтерского учета.

При несоблюдении установленных законодательством правил сумма подотчетных средств удерживается из зарплаты или отражается как недостача и впоследствии взыскивается по решению суда.

Как работает счет

Рассматриваемый счет обобщает информацию о расчетах с сотрудниками по средствам, выданным под отчет. Данные суммы относятся в дебет счета 71, корреспондируясь со счетами денежных средств, например, 50 — «Касса». Документально подтвержденные суммы затрат списываются с кредита счета 71 в дебет затратных счетов, например 10 — «Материалы», и др.

Не возвращенные сотрудниками суммы списываются с кредита счета 71 в дебет счета 94 — «Недостачи». Впоследствии эти суммы списываются с кредита 94 в дебет счета 70. Если удержание из заработной платы в силу каких-либо причин невозможно, то дебетуется счет 73 и встает вопрос о возмещении предприятию нанесенного ущерба.

Следует отметить, что аналитический учет ведется отдельно по каждому сотруднику с обязательным выведением ежемесячных итогов. Механизированный учет с применением программы «1С» позволяет составить нужный документ в разрезе выданных или списанных сумм, установить временной диапазон или задать список подотчетных лиц, все данные объединяет карточка счета 71. Подотчетник же должен отчитаться по каждой выданной сумме, составив авансовый отчет в отведенные сроки. Аналитика объединяется в журнал-ордер по счету 71, который составляется в конце отчетного периода.

Бухгалтерские учетные записи

Каждый авансовый отчет отрабатывается бухгалтером с разноской данных на счет 71. Проводки, отражающие операции по учету подотчетных сумм:

• Д-т 71 – К-т 50 – выдана из кассы подотчетная сумма.

• Д-т 71 – К-т 51 – сумма перечислена с расчетного счета на карту сотрудника.

• Д-т 41 – К-т 71 – покупка товаров из подотчетной суммы.

• Д-т 10 – К-т 71 – приобретение материалов.

• Д-т 26 – К-т 71 – списаны общехозяйственные расходы, например оплачены почтовые услуги.

• Д-т 20 – К-т 71 – списаны командировочные расходы.

• Д-т 50 – К-т 71 – остаток подотчетной суммы внесен сотрудником в кассу.

• Д-т 70 – К-т 71 – остаток подотчетной суммы удержан из зарплаты работника.

• Д-т 94 – К-т 71 – сотрудник не отчитался о произведенных тратах в установленный срок.

• Д-т 73.2 – К-т 71 – удержание недостачи с сотрудника.

• Д-т 91.2 – К-т 71 – отнесение суммы недостачи на прочие расходы, если взыскание невозможно.

Особенности счета №71

Счет является активно-пассивным. Выше мы рассмотрели традиционные бухгалтерские проводки по счету 71, когда он выступает как активный, т. е. дебетуется при получении денег и кредитуется при списании расходов. В качестве пассивного счет используется реже, но такие случаи бывают.

Например, денег в кассе фирмы нет, а ехать в командировку надо, и сотрудник согласен использовать личные финансы с тем условием, что по возвращении командировочные расходы будут оплачены. В этом случае составляется проводка Д-т 20 – К-т 71.

В этом случае возникли расходы до их оплаты, и предприятие обязуется их возместить. В этом примере 71 счет — пассивный.

Если фирма – плательщик НДС

Если компания является плательщиком НДС и аккумулирует сумму налога, уплаченного за товары или услуги, на счете 19 — «НДС», то при покупке материалов или оплате услуг из подотчетных сумм необходимо отразить сумму НДС проводкой Д-т 19 – К-т 71 – на сумму налога, уплаченного.

Основание для списания затрат

Принимая авансовый отчет, бухгалтер проверяет подтверждающие расходы документы. Это могут быть накладные, счета и счета-фактуры при приобретении имущества, кассовые и товарные чеки, подтверждающие оплату всевозможных услуг, т. е. первичные документы, являющиеся фундаментальной основой для отнесения затрат на 71 счет.

Основным требованием проведения хозяйственной операции в учете является письменное подтверждение совершенной операции. Иными словами, все расходы, указанные в авансовом отчете, должны быть оправданы и подтверждены первичными учетными документами, правильно оформленными, с заполненными реквизитами, необходимыми подписями, печатями и штампами. Расходы, не подтвержденные документами или подтвержденные недооформленными бумагами, не могут быть приняты и отражены в учете, а это чревато неприятными последствиями. Сотрудник из своего кармана оплатит такие затраты.

Поэтому подотчетному лицу следует серьезно подходить к вопросу оформления авансового отчета, своевременно требовать правильно заполненные документы на произведенные расходы.

Действия бухгалтера

Бухгалтер, принимающий авансовый отчет, проверяет арифметические подсчеты, наличие и оформление оправдательных документов, в специальном разделе делает записи об отражении расходов, выверяет 71 счет, подтверждая разноску своей росписью. Затем выписывает приходный или расходный кассовый ордер на сумму расхождений между выданной и израсходованной суммами, вручает его кассиру и закрывает авансовый отчет.

Что необходимо помнить при налоговых проверках

Срок, на который подотчетному лицу выдаются средства на хознужды, законом не установлен. Он может определяться руководителем организации. Однако законом это не трактуется как обязанность директора. При установлении срока работник обязан отчитаться по расходам в течение 3 дней после его истечения. А если срок не был установлен, то, даже продолжительное время не отчитываясь по подотчетной сумме, нарушить его нельзя. Поэтому если в компании не определяется подобный срок, то претензии налоговиков по поводу долговременного нахождения подотчетной суммы на руках обязательно будут предъявлены, хотя считать их обоснованными нельзя.

Выявляя подобные случаи, налоговые органы квалифицируют их как получение беспроцентного займа, требуя определить величину материальной выгоды, возникшей у сотрудника, включить ее в состав его доходов и удержать НДФЛ.

Такое требование налоговиков незаконно, так как понятие материальной выгоды, установленное ст. 212 НК РФ, не включает описанную выше ситуацию. В соответствии с НК материальной выгодой являются доходы, полученные:

• от экономии на процентах за пользование средствами кредитных организаций;

• от приобретения имущества или услуг по гражданско-правовому договору;

• от приобретения акций или других ценных бумаг.

Доводы налоговых органов в этом случае неправомерны, так как займы в кредитных организациях оформляются договором, а выдача подотчетной суммы осуществляется по заявлению. Но в интересах руководства компаний — правильно оформлять документы на выдачу средств под отчет во избежание претензий проверяющих органов.

fb.ru

Подскажите! Какие основные проводки по 71 счету? Заранее благодарна.

Дт 71 кт 50 выданы наличные из кассы в подотчет Дт 26 Кт 71 утвержден авансовый отчет на сумму расходов по командировке Дт 10 кт 71 приобретены материалы подотчетным лицом Дт 19 кт 71 ндс по материалам Дт 50 кт 71 возвращены неиспользов. подотч. суммы в кассу Дт 70 кт 71 удерж из зарплаты неиспольз подотч суммы

Счет 71 «Расчеты с подотчетными лицами» корреспондирует со счетами: По дебету 50 Касса (Д71 К50) 51 Расчетные счета (Д71 К51) 52 Валютные счета (Д71 К52) 55 Специальные счета в банках (Д71 К55) 76 Расчеты с разными дебиторами и кредиторами (Д71 К76) 79 Внутрихозяйственные расчеты (Д71 К79) 91 Прочие доходы и расходы (Д71 К91) По кредиту 07 Оборудование к установке (Д07 К71) 08 Вложения во внеоборотные активы (Д08 К71) 10 Материалы (Д10 К71) 11 Животные на выращивании и откорме (Д11 К71) 15 Заготовление и приобретение материальных ценностей (Д15 К71) 20 Основное производство (Д20 К71) 23 Вспомогательные производства (Д23 К71) 25 Общепроизводственные расходы (Д25 К71) 26 Общехозяйственные расходы (Д26 К71) 28 Брак в производстве (Д28 К71) 29 Обслуживающие производства и хозяйства (Д29 К71) 41 Товары (Д41 К71) 44 Расходы на продажу (Д44 К71) 45 Товары отгруженные (Д45 К71) 50 Касса (Д50 К71) 51 Расчетные счета (Д51 К71) 52 Валютные счета (Д52 К71) 55 Специальные счета в банках (Д55 К71) 70 Расчеты с персоналом по оплате труда (Д70 К71) 73 Расчеты с персоналом по прочим операциям (Д73 К71) 76 Расчеты с разными дебиторами и кредиторами (Д76 К71) 79 Внутрихозяйственные расчеты (Д79 К71) 91 Прочие доходы и расходы (Д91 К71) 94 Недостачи и потери от порчи ценностей (Д94 К71) 97 Расходы будущих периодов (Д97 К71) 99 Прибыли и убытки (Д99 К71)

touch.otvet.mail.ru