| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 1. Реализация готовой продукции до ее оплаты покупателем | ||||

| 90.02 | 43 | Направлена на продажу готовая продукция по ее фактической себестоимости | 5000 | Накладная (ТОРГ-12) |

| 62.01 | 90.01 | Отражена выручка за проданную продукцию с НДС | 7080 | Накладная (ТОРГ-12) и счет-фактура |

| 90.03 | 68.02 | Отражен НДС на реализованную продукцию | 1080 | |

| 51 | 62.01 | Погашена задолженность поставщика за отгруженную продукцию | 7080 | Платежное поручение, выписка банка |

| 2. Продажа готовой продукции по предоплате | ||||

| 51 | 62.02 | Поступила предоплата от покупателя | 7080 | Платежное поручение, выписка банка |

| 76 | 68.02 | Начислен НДС с суммы предоплаты | 1080 | Книга продаж, накладная (ТОРГ-12), счет-фактура |

| 90.02 | 43 | Учтена отгруженная продукция по фактической себестоимости | 5000 | Накладная (ТОРГ-12), счет-фактура |

| 62.01 | 90.01 | Учтена выручка от продажи | 7080 | Накладная (ТОРГ-12), счет-фактура |

| 62.02 | 62.01 | Зачтена полученная ранее предоплата как погашение задолженности перед покупателем | 7080 | Справка-расчет |

| 68.02 | 76 | Зачтен НДС с суммы погашения предоплаты | 1080 | Счет-фактура |

| 90.03 | 68.02 | Начислен НДС на реализованную продукцию | 1080 | Накладная (ТОРГ-12), счет-фактура |

saldovka.com

Проводки по счету 43

Год20172018

НомерЛюбой

ВидПечатная версияЭлектронная версия

www.audar-press.ru

Учет выпуска готовой продукции. Методы учета, проводки.

Как ведется учет выпуска готовой продукции, какие методы учета существуют и какие проводки при этом составляются — просто и доступно я расскажу об этом в настоящей статье.

Готовая продукция являются частью материально-производственных запасов (МТЗ) и предназначена для продажи покупателям.

Выпуск готовой продукции может учитываться:

- По фактической себестоимости, в данном случае для учета используется сч. 43 «Готовая продукция».

- По нормативной себестоимости, тогда для учета наряду со сч. 43 используется также сч. 40 «Выпуск готовой продукции, работ, услуг».

Рассмотрим подробнее оба способа учета.

В ближайшее время я расскажу, как оформляется продажа готовой продукции, приведу таблицы с проводками и примеры, которые упростят понимание.

Учет готовой продукции по фактической себестоимости

Данный способ учета оправдан при небольшом производстве либо при небольшой номенклатуре продукции.

Учитывается готовая продукция на сч. 43 по фактической себестоимости, которая включает в себя все затраты, понесенные предприятием в процессе производства (общепроизводственные расходы, материальные затраты, амортизация основных средств, участвующих в производстве, заработная плата работников и т. д.).

В качестве первичного документа используется Акт выпуска готовой продукции.

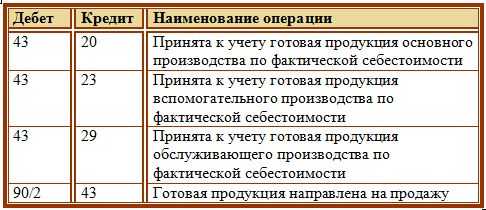

Проводки при данном методе учета выглядят следующим образом:

| Дебет | Кредит | Название операции |

43 | 20 | Оприходована готовая продукция (ГП) с основного производства по фактической себестоимости |

43 | 23 | Оприходована ГП с вспомогательного производства по фактической себ-сти |

43 | 29 | Оприходована ГП с обслуживающего производства по фактической себ-сти |

90/2 | 43 | ГП направлена на продажу |

Учет готовой продукции по нормативной себестоимости с использованием счета 40

Данный метод учета удобно использовать при большой номенклатуре производства.

По дебету сч. 40 учитывается фактическая себестоимость выпущенной продукции, по кредиту — нормативная (плановая).

При выпуске готовой продукции из производства списываем фактическую себестоимость в дебет счета 40. Плановую себестоимость списываем с кредита сч. 40 в дебет сч. 43. Затем уже эта себестоимость готовой продукции списывается из кредита сч. 43 в дебет сч. 90/2 на продажу.

В конце каждого месяца нужно посчитать разницу за прошедший месяц между фактической и плановой себестоимостью на счете 40 (то есть разницу между дебетом и кредитом этого счета), эта разница называется отклонение фактической себестоимости от плановой.

В случае, если на конец месяца счет 40 «Выпуск готовой продукции, работ, услуг» имеет дебетовое сальдо, то получаем перерасход, то есть фактическая себестоимость превышает плановую. Это дебетовое сальдо (отклонение) списываем в конце месяца с кредита сч. 40 в дебет сч. 90/2.

Если на конец месяца счет 40 имеет кредитовое сальдо, то наблюдаем экономию, так как фактически готовая продукция имеет меньшую себестоимость, чем планировалось. В данном случае кредитовое сальдо сторнируем (отнимаем) проводкой Д90/2 К40.

Таким образом, на конец каждого месяца сч. 40 полностью закрывается на счет 90/2 «Продажи» и имеет нулевое сальдо.

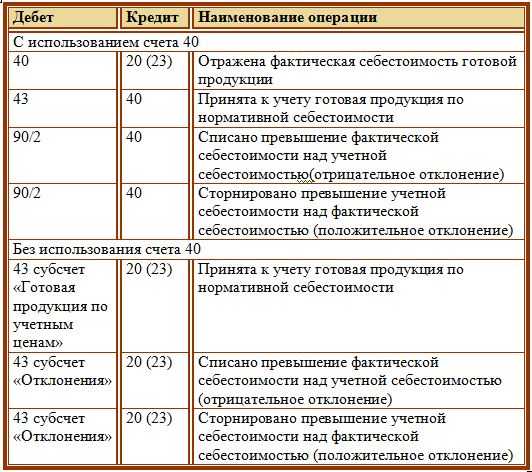

Проводки при учете выпуска готовой продукции с использованием счета 40:

Дебет | Кредит | Название операции |

40 | 20 (23, 29) | Списана фактическая себестоимость готовой продукции (ГП) с основного производства (вспомогательного, обслуживающего). |

43 | 40 | Списана плановая (нормативная) себестоимость ГП |

90/2 | 43 | ГП направлена на продажу |

90/2 | 40 | Корректировка себестоимости (списано отклонение) |

Предприятие само выбирает удобный для себя метод учета выпуска готовой продукции и отражает свой выбор в учетной политике. Об учетной политике написано здесь.

Далее продолжим тему материально-производственных запасов, познакомимся со счетом 41 «Товары» и рассмотрим, каковы особенности учета поступления товаров.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Проводки по производству в бухгалтерском учете

Производственный учет, наряду с финансовым, выступает составной частью управленческого учета.

Производственный учет касается операций, связанных с выпуском продукции собственного изготовления, выполнением различных видов работ, оказанием услуг внутри предприятия и сторонним организациям.

Он включает в себя:

- количественный учет объемов производства, интересный руководству и сотрудникам производственных подразделений;

- учет операций по расчету себестоимости на единицу продукции, необходимый преимущественно финансовым отделам и руководителям компании.

Главная цель производственного учета – контроль за издержками производства для выявления возможности повышения эффективности компании в целом.

Как ведется учет производственных затрат

Современный производственный учет, как правило, включает учет издержек и доходов по следующей аналитике:

- по их видам;

- по подразделениям;

В различных отраслях и производствах объектом учета затрат могут быть изделия, их части, группа однородных изделий, отдельный заказ, объем производства в целом по предприятию или на его отдельных участках. Выбор и особенности объектов учета часто определяется спецификой бизнеса.

Все счета, учитывающие затраты производства в проводках, активные. Расходы основного производства ведутся на счете 20, вспомогательных – на счете 23, общепроизводственные и общехозяйственные расходы – на счетах 25, 26.

По состоянию на конец месяца накопленные расходы по дебету счетов 25 и 26 переносятся в дебет счетов 20 и/или 23, при этом счета 25 и 26 закрываются и имеют нулевое сальдо. На счете 28 учитывается брак в производстве, на счете 29 – обслуживающие производства.

Подробнее о проводках по затратам производства.

Основные бухгалтерские операции по производству

Важнейшие бухгалтерские операции по производству включают:

Расходы основного производства

Они учитываются на соответствующем калькуляционном счете 20, по дебету которого отражаются расходы материалов (счет 10), оплата труда (70) и налоги начисленные на нее (69), амортизация ОС (02) и НМА (05), потери от брака (28 счет), услуги сторонних организаций (60, 76), недостачи и потери от порчи ценностей (94), расходы будущих периодов (97), и другие основные расходы, включаемые в себестоимость прямым путем. Один из способов распределения затрат — директ-костинг.

Сюда же списывается часть расходов вспомогательных производств (счет 23), общецеховые и общехозяйственные расходы (счета 25, 26), относимая на производственную себестоимость готовой продукции (подробно о себестоимости). По кредиту данного счета учитывается возврат материалов (10), а также завершение производственных циклов по выпуску готовой продукции (40, 43) и полуфабрикатов, реализуемых на сторону (21).

Подробнее — Проводки основного производства.

Расходы вспомогательных производств

Расходы вспомогательных производств (счет 23) включают расходы энергетического, ремонтного, инструментального хозяйства, затраты на проведение технического контроля и т.д., которые отражаются так же, как на счете 20.

Подробнее — Проводки по расходам вспомогательных производств.

Незавершенное производство

НЗП — материалы, детали, изделия, полуфабрикаты и другие продукты труда, которые поступили в производство, но еще не прошли все предусмотренные технологическим циклом стадии обработки и не могут быть использованы для потребления по своему назначению. Стоимость НЗП на конец месяца определяется величиной сальдо счетов 20, 23 и 29.

Подробнее — Проводки по незавершенному производству.

Общепроизводственные затраты

Общепроизводственные расходы (счет 25) учитывают затраты на содержание, обслуживание и/или ремонт основных и вспомогательных цехов и подразделений, не относящиеся к конкретным видам продукции: содержание и эксплуатация внутрицехового оборудования и транспорта, оплата труда работников, обслуживающих цех, износ инструмента, расходы электроэнергии на работу цеха, и т.д.

Читать больше — проводки по общепроизводственным затратам

Общехозяйственные расходы

Общехозяйственные расходы (счет 26) отражают затраты на управление предприятием в целом, которые не могут быть отнесены к каким-либо определенным подразделениям и видам продукции: содержание зданий и имущества заводоуправления, заводских лабораторий, расходы на административно-хозяйственные потребности, оплата труда административного персонала, и др.

Общепроизводственные и общехозяйственные расходы по завершению каждого месяца распределяются между подразделениями предприятия и видами продукции на основе выбранной базы для распределения.

Брак

Брак (счет 28) – потери в производстве из-за выпуска продукции, не соответствующей требованиям стандартов (ТУ), которую невозможно использовать по назначению или возможно, но с ограничениями и потерей в цене и качестве.

Брак может быть внутренним или внешним, исправимым или неисправимым, возмещенным или невозмещенным.

Более подробно — проводки по браку

Готовая продукция

Готовая продукция (счет 43) — вид материально-производственного запаса, который был получен в результате производственной деятельности. В бухгалтерском учете такие запасы отражаются по фактической себестоимости, которая является суммой всех затрат понесенных предприятием в процессе их производства.

Более подробно — проводки по готовой продукции, реализация готовой продукции.

Расходы обслуживающих производств

Расходы обслуживающих производств и хозяйств (счет 29) не имеют отношение к основному производству (ЖКХ, дошкольные учреждения, учреждения здравоохранения, культуры, общепита, санатории, дома отдыха и пр.), однако призваны решать социальные вопросы и необходимы для поддержания и, при необходимости, восстановления трудоспособности сотрудников.

Давальческое сырье

Операции с давальческим сырьем (толлинг) представляют собой передачу сырья поставщиком для обработки, переработки и производства на его основе готовой продукции на производственных мощностях предприятия с последующей передачей собственнику сырья произведенной из него готовой продукции в полном или частичном объеме согласно договору.

Давальческое сырье в течение всего периода его нахождения на предприятии учитывается на забалансовом счете 003, поскольку оно не переходит в собственность предприятия. Выпущенная готовая продукция из давальческого сырья отражается на забалансовом счете 002.

Подробнее — статья о давальческом сырье.

Отходы

Отходы – материалы, вещества или предметы, образующиеся в результате производственной деятельности, не пригодные для дальнейшего использования или реализации на сторону и требующие переработки либо утилизации. Отражаются на счете 10.

Более подробно — проводки по отходам

Учет себестоимости

Себестоимость продукции – сумма всех затрат предприятия на производство одной единицы продукции. Кроме того, может рассчитываться себестоимость полуфабрикатов основного производства, продукции вспомогательных, обслуживающих, подсобных и побочных производств, а также всего объема товарной продукции предприятия.

Процесс исчисления себестоимости единицы продукции называется калькуляцией. Для определения производственной себестоимости используется счет 20.

Короткое видео по теме:

Рубрикатор статей по производству

saldovka.com

Выпуск готовой продукции (проводки) — учет в бухгалтерии.

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40:

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

О продаже готовой продукции читайте здесь.

Проводки:

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» корреспондирует со следующими счетами Плана:

по дебету

- 20 «Основное производство»

- 23 «Вспомогательные производства»

- 29 «Обслуживающие производства и хозяйства»

- 40 «Выпуск продукции (работ, услуг)»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 91 «Прочие доходы и расходы»

по кредиту

- 10 «Материалы»

- 20 «Основное производство»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 28 «Брак в производстве»

- 44 «Расходы на продажу»

- 45 «Товары отгруженные»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 90 «Продажи»

- 94 «Недостачи и потери от порчи ценностей»

- 97 «Расходы будущих периодов»

- 99 «Прибыли и убытки»

sprbuh.systecs.ru

| Alisa [email protected] |

| Со мной можно на «ты» |

buhgalter.by