Как работает аккредитив — «Альфа-Банк»

Перечень документов, требуемых для оплаты

При составлении перечня документов рекомендуется предусматривать, по возможности, представление документов, общепризнанных в международном деловом обороте и регламентированных унифицированными правилами (например, морской (океанский) коносамент, необращаемая морская накладная, чартерный коносамент, другие транспортные документы в зависимости от способа транспортировки, страховые документы, курьерские и почтовые квитанции, счета-фактуры). Касательно иных документов, стороны по контракту должны ясно обозначить наименование или содержание таких документов, кем они должны быть выданы или заверены, как оформлены. Также необходимо указать, должны представляться копии или оригиналы документов, а также их количество и способ представления. Важно, чтобы наименование товара в счете-фактуре точно соответствовало наименованию товара в аккредитиве, чтобы представленные документы не противоречили друг другу, и соответствовали всем условиям аккредитива. Решение платить или отказать в оплате банк принимает исключительно на основании результатов проверки представленных к оплате документов. С одной стороны, документы должны быть достаточными, чтобы подтвердить исполнение бенефициаром своих обязательств, с другой стороны, их не должно быть слишком много, т.к. в этом случае увеличивается время их проверки, а также вероятность ошибок и расхождений в документах. Банки не обязаны проверять дополнительные документы и не несут ответственности за содержание и передачу таких документов.

Дополнительные условия аккредитива

Если аккредитив переводной, то здесь указываются наименование, адрес, идентификационные коды переводящего банка.

Язык документов

По умолчанию документы должны быть оформлены на языке аккредитива, поэтому если какие-либо из представляемых документов будут оформляться на другом языке, это должно быть особо оговорено в аккредитиве.

По своему усмотрению стороны могут включить в аккредитив другие условия. Однако, необходимо помнить, что условия должны носить документарный и конкретный характер, т.е. «привязываться» к определенному документу, представление которого предусмотрено по аккредитиву, и определяться конкретными показателями (а не при помощи общих ссылок на контракт, его приложения, другие документы, которые не будут представляться к оплате по аккредитиву). В противном случае, банки должны игнорировать такие условия. Если по аккредитиву предусмотрено представление тратты, то также указываются детали тратты (на кого выписывается, срок оплаты, другие реквизиты).

Распределение банковских расходов между приказодателем (импортером) и бенефициаром (экспортером) в связи с аккредитивом. Однако надо помнить, что в любом случае ответственность за уплату комиссий и возмещение расходов лежит на инструктирующей стороне (заказчике услуг).

Также может быть указано, какие суммы покрывает аккредитив (напр., 100% стоимости товара, страховые расходы, фрахт, комиссии и т.д.). Если по сделке помимо аккредитива предусмотрены прямые платежи (предоплаты, окончательные расчеты и т.п.), это тоже желательно указать в тексте аккредитива.

alfabank.ru

в поисках компромисса — Bankir.Ru

Для того чтобы аккредитивы заняли достойное место в линейке банковских продуктов, требуется как можно больше ясности и однозначности в их определении и скорейшее устранение большого числа дискуссионных вопросов.

Мы не будем рассматривать внешнеэкономическую деятельность, где аккредитивы значительно более востребованы, и поднимать тему аккредитива как кредитного продукта, как инструмента финансирования или как части финансовых схем. Речь пойдет о депонированных аккредитивах во внутрироссийских расчетах и о некоторых вопросах, которые с практической точки зрения содержат неясные моменты.

Сразу отметим, что однозначных ответов на эти вопросы у нас нет. Есть только мнение. Ответы, точные и однозначные, может дать только регулятор, однако его инструкции, как правило, витиеваты и не всегда содержат прямой ответ «да» или «нет». Дело не в том, что регулятор чего-то не знает или не имеет своего мнения. Просто специфика официального учреждения предполагает компромиссное трактование любого спорного вопроса и учет множества нюансов и точек зрения. Так происходит в любой стране мира и в любой международной организации, например в Международной торговой палате. Поэтому и возникают разъяснения, мнения, письма и различные прецеденты судебной практики.

В самом деле, путаные нормативные акты, сложная терминология, недостаток квалифицированных специалистов препятствуют широкому распространению аккредитивной формы расчетов. Если добавить к этому отдельные попытки теоретически обосновать возможность наложения взыскания на средства, которые клиент депонирует по аккредитиву, становится просто непонятно, зачем эта форма расчетов нужна вообще. С теоретической точки зрения аккредитив — это такая же форма расчетов, как и банковский перевод. В принципе аккредитивы могли бы идти таким же нескончаемым потоком, как и платежные поручения.

Депонированный аккредитив как инструмент расчетов

Что же собой представляет обычный депонированный аккредитив? В чем его двойственность как инструмента, который, по идее, едва ли должен быть сложнее платежного поручения? С одной стороны, аккредитив — это форма расчетов, порядок которых приведен в Положении ЦБ РФ от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации» (далее — Положение № 2-П). По сути это тот же банковский перевод, только обусловленный выполнением получателем платежа определенных действий и представлением им определенных документов, указанных в аккредитиве. В отличие от международных расчетов как порядок проверки, так и требования к содержанию документов в Положении № 2-П не определены. Это значит, что документы должны соответствовать только условиям аккредитива. Казалось бы, что проще: отправил плательщик деньги получателю с условием зачислить их после представления последним документов на отгрузку товара, счетов, различных сертификатов, актов, копий договоров и т.д. Представил получатель требуемые документы, получил на свой счет выручку — и все. Дольше рассказывать, чем сделать. Однако у этого банковского продукта есть и другая сторона. Согласно ГК РФ аккредитив — обязательство банка «произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель» (ст. 867). «Банк обязуется» — эти слова существенно усложняют процедуру простой, казалось бы, расчетной операции. Обязуется банк-эмитент, через его посредство обязуется исполняющий банк, в общем — обязательство.

Обязательства и ответственность банков

Если банк-эмитент одновременно является исполняющим банком, его обязательства понятны. Он принимает от получателя средств документы, проверяет их и перечисляет этому получателю сумму, обозначенную в этих документах. Если же исполнение передается в другой банк, скажем банк получателя средств, то определить границу обязательств банка-эмитента оказывается не так просто. Согласно ГК РФ в этом случае обязательство банка-эмитента заключается в том, чтобы «дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель» (ст. 867). Как следует из Положения № 2-П, банк-эмитент должен перевести покрытие за счет плательщика в исполняющий банк. Получается, что банк-эмитент, перечислив средства в исполняющий банк и дав ему поручение исполнить аккредитив, свои обязательства выполнил. Никаких платежных обязательств он вроде бы больше не несет. По идее, даже если исполняющий банк неправомерно выплатит средства получателю из суммы переведенного покрытия, к банку-эмитенту никаких вопросов быть не должно. Однако это не совсем так. Согласно тому же ГК РФ (п. 1 ст. 872) «Ответственность за нарушение условий аккредитива перед плательщиком несет банк-эмитент, а перед банком-эмитентом исполняющий банк, за исключением случаев, предусмотренных настоящей статьей». Пункты 2 и 3 той же ст. 872 описывают случаи, когда ответственность может быть возложена на исполняющий банк:

2. При необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк.

3. В случае неправильной выплаты исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива ответственность перед плательщиком может быть возложена на исполняющий банк».

Обращает на себя внимание формулировка «может быть возложена». То есть по определению, что бы ни случилось, банк-эмитент несет ответственность перед плательщиком. И плательщик в случае чего подает в суд на банк-эмитент, а тот в свою очередь уже привлекает исполняющий банк.

А теперь, учитывая положения ст. 872 ГК РФ, представим такой случай. Срок действия аккредитива истек, документы представлены не были, средства плательщика, которые банк-эмитент перевел в исполняющий банк, не возвращены, плательщик предъявляет претензию банку-эмитенту, банк-эмитент — исполняющему банку. Плательщик ссылается на ответственность эмитента перед ним, а эмитент не имеет рычагов воздействия на исполняющий банк. Предполагая возможность такой ситуации, подходим к первому вопросу, на который внятного ответа у нас нет: кто несет ответственность за перевод средств в исполняющий банк при покрытом аккредитиве, а кто — за возврат покрытия плательщику при неисполненном покрытом аккредитиве? Если коротко — чьи деньги и по чьей инициативе переводит банк-эмитент в исполняющий банк?

Во внешнеэкономической деятельности все ясно — там банк-эмитент переводит в подтверждающий банк собственные средства. И этому предшествуют вполне определенные и понятные действия в отношении банка, в который переводятся деньги. К тому же банк-эмитент никто не может заставить переводить покрытие не то что в исполняющий, но даже в подтверждающий банк. А во внутрироссийских расчетах, с одной стороны, черным по белому написано: «за счет плательщика», да еще и в заявлении на открытие аккредитива, на основании которого составляется бланк аккредитива (форма 0401063), содержится поручение плательщика перевести средства в конкретный исполняющий банк. С другой стороны, механизма предъявления плательщиком претензий исполняющему банку, минуя банк-эмитент, нет. Ни при каких условиях банк-эмитент не избавлен от разбирательства, несмотря на уже выполненные обязательства. Получается, банк-эмитент должен, оперируя не своими деньгами не по своей инициативе, оценивать риски на исполняющий банк. То есть оценивать кредитный риск, проводя безрисковую по сути операцию. Некоторые банки устанавливают лимит на перевод покрытия в исполняющий банк, некоторые обходятся общей оценкой и принимают решение на уроне исполнителей. Если исходить из сути совершаемых действий, получается, что, раз деньги переводятся в исполняющий банк по поручению плательщика, никакой ответственности банк-эмитент за их возврат нести не должен. Единственной ответственностью банка-эмитента в отношении возврата средств должно быть своевременное их зачисление на счет плательщика после того, как исполняющий банк эти средства вернет (что абсолютно аналогично расчетам платежными поручениями). Хотелось бы понять, так ли это на самом деле. И если не так, то, с учетом вышеизложенного, в чем логика?

Присутствует ли кредитный риск?

Следующий вопрос касается взаимоотношений плательщика и банка-эмитента при покрытом аккредитиве и оценки финансового состояния плательщика. Положение ЦБ РФ от 20.03.2006 № 283-П «О порядке формирования кредитными организациями резервов на возможные потери» (далее — Положение № 283-П) трактует покрытие, предоставляемое плательщиком, как обеспечение первой категории качества. Хочется спросить: обеспечение чего? Аккредитив при этом понимается как условное обязательство кредитного характера наряду с банковскими гарантиями. И касается это любых аккредитивов. Даже депонированных. Интересно, а почему платежные поручения не трактуются таким же образом? В соответствии с Положением № 283-П банк-эмитент должен проводить оценку финансового состояния плательщика перед тем, как открыть депонированный аккредитив. Зачем? Плательщик дает деньги на проведение расчетов. При осуществлении платежа за поставленный товар или при предоплате он просто переводит средства платежным поручением. Если же стороны на переговорах пришли к компромиссу и договорились поделить риски путем аккредитивной формы расчетов, неожиданно возникают дополнительные сложности. Проводя расчетную операцию, плательщик узнает, что он должен принести в банк отчетность, как будто он обращается за кредитом. Понятно, что популяризации аккредитивной формы расчетов дополнительные требования банка не способствуют. В связи с этим вопрос: как получилось, что расчетная операция вдруг стала содержать риск кредитного характера?

Ответ, похоже, опять содержится в определении аккредитива как банковского обязательства. Однако, исходя из сути проводимой операции, для целей контроля за кредитным риском банка и резервированием включать депонированные аккредитивы в расчетную базу нет никакого резона. Равно как и применять к этой форме расчетов тот же подход, что и в отношении кредитных продуктов. Каким образом может случиться, что при депонированном аккредитиве банк-эмитент будет платить свои деньги, а плательщик их не возместит?

Кто же все-таки хозяин депонированных по аккредитиву денег? Чьи это средства и можно ли наложить на них взыскание, как, например, на средства, переведенные на оплату мобильной связи? Инициатива открытия аккредитива принадлежит плательщику. И именно плательщик выбирает, будет ли он депонировать средства или обращаться в банк за кредитным продуктом. Второй вариант маловероятен, скорее он откроет аккредитив без депонирования средств. Заполняя заявление на открытие аккредитива, плательщик указывает, какой банк будет этот аккредитив исполнять. Если исполнять аккредитив предполагается в банке-эмитенте, то средства плательщика депонируются на внутрибанковском счете и остаются в распоряжении банка-эмитента на весь срок действия аккредитива. Отметим: на внутрибанковском. То есть формально к плательщику этот счет не имеет никакого отношения, распоряжаться средствами на нем плательщик не может. Если исполнение аккредитива предполагается в другом банке, то плательщик в заявлении на открытие аккредитива указывает, в какой банк средства должны быть переведены. Банк-эмитент никак не участвует в выборе исполняющего банка. Его задача до открытия аккредитива выяснить в указанном банке номер внутрибанковского счета, на который будут затем переведены средства плательщика. При открытии аккредитива (в тот же день или чуть позже) средства переводятся банком-эмитентом в исполняющий банк.

Теперь разберемся со статусом этих денег. Что происходит при расчетах платежными поручениями? Плательщик расстается со своими деньгами раз и навсегда, как только банк принимает его платежку к исполнению и списывает деньги с расчетного счета. Деньги уходят получателю и зачисляются на его расчетный счет. То есть момент расставания плательщика с деньгами совпадает с моментом их списания с расчетного счета. В случае документарного аккредитива деньги плательщика как бы «зависают». Однако суть расчетной операции не меняется. Эти деньги тоже будут зачислены на расчетный счет получателя, но после того, как тот в установленные сроки представит в банк документы, соответствующие условиям аккредитива. Мы уже выяснили, что деньги списаны с расчетного счета, что они находятся на внутрибанковском счете в банке-эмитенте или в исполняющем банке, что плательщик с этими деньгами вроде как расстался. Однако деньги без хозяина существовать не могут. Получатель средств, пока не представит документы, тоже хозяином не является. Ни банк-эмитент, ни исполняющий банк, на чьем бы внутрибанковском счете покрытие ни хранилось, тоже не претендуют на владение депонированными средствами. Остается единственный вариант. Это средства в расчетах. То есть — по аналогии с банковским переводом — это средства, которые ждут даты перечисления платежа. В худшем случае — платежи, которые не прошли по корсчету из-за отсутствия на нем денег и которые уйдут завтра. Внутрибанковский счет, на котором эти средства учитываются, не принадлежит плательщику. Формальных оснований для списания их компетентными органами нет. В случае неисполнения или аннулирования аккредитива деньги вернутся на расчетный счет плательщика. При этом уже прекратит существование банковское обязательство по аккредитиву. В каком же случае банк-эмитент рискует расстаться со своими собственными деньгами?

Только в одном: если специалисты невнимательно проверят представленные документы и неправомерно выплатят получателю средств сумму по аккредитиву. Проблема в том, что это совершенно не похоже на кредитный риск. Это операционный риск. А операционные риски в Положении № 283-П не рассматриваются и к финансовому состоянию плательщика не имеют никакого отношения. В связи с этим еще раз сформулируем вопрос: зачем нужно оценивать финансовое состояние плательщика при проведении расчетной операции, не несущей кредитного риска?

Тот же вопрос можно задать в отношении оценки исполняющего банка. Если банк-эмитент переводит в исполняющий банк средства плательщика по его поручению, какая может быть необходимость у банка-эмитента проводить анализ исполняющего банка? Дело может дойти до того, что оценивать придется финансовое состояние всех банков, в которые направляются деньги платежными поручениями клиентов. Что нужно для развития аккредитивной формы расчетов?

Развитие аккредитивной формы расчетов в России зависит не только от банков. Хотелось бы, чтобы в правилах их проведения учитывались специфика и двойственность этого банковского инструмента. Аккредитив, выступающий как кредитный продукт и инструмент финансирования, должен пройти через все процедуры, необходимые для оценки риска и принятия кредитного решения. Здесь вопросов нет. Депонированный аккредитив как форма расчетов едва ли должен быть сложнее для понимания клиентами и банками, чем платежное поручение. Развитие аккредитивной формы расчетов вполне вероятно поможет распространению аккредитивов как инструмента финансирования. Пока же определенные сложности, противоречивые толкования одних и тех же понятий, недостаток опыта у российских банков и разные судебные прецеденты препятствуют более широкой востребованности аккредитивов во внутрироссийских расчетах.

bankir.ru

Аккредитив, аккредитив банка, расчеты по аккредитиву, документарный аккредитив, безотзывный аккредитив

В связи с экономическими и законодательными ограничениями и различиями между государствами аккредитив довольно часто используют как инструмент расчетов при импортно-экспортных сделках. Расчеты по аккредитиву являются отличной страховкой от случаев недобросовестности партнеров, и могут использоваться в качестве инструмента кредитования.

Кто же уступит?

В нашей стране достаточная доля импортных товаров и услуг, и, как результат, международные сделки купли-продажи товаров и услуг не редкость.

Допустим, российский производитель изъявляет желание приобрести материалы или комплектующие немецкого производства, минуя посредников и официальных представительств в России. Стороны оговаривают цены, условия поставки и сроки выполнения заказа. Как правило, договор заключается на основе законодательства одной из сторон страны. Естественно, что в таком случае покупатель и продавец сталкиваются с проблемой возможной спекуляции и злоупотребления на незнании законодательства другой страны, т.е. одна из сторон несет риски юридической безопасности.

Кроме этого вопрос сроков и условий оплаты, в особенности для сделок между незнакомыми ранее компаниями, в условиях международной сделки встает ребром. Ни одна из сторон не хочет нести риски либо неоплаты товара в срок, либо риск неотгрузки оплаченного товара либо отгрузки некачественного товара.

Ситуация, когда одна из сторон ждет, что другая пойдет к ним на уступки может затянуться надолго. В таком случае и применяют аккредитив банка как форму расчета по международным сделкам.

На международном уровне.

Одним из плюсов расчета по аккредитиву является международная стандартизация разработанная Международной торговой палатой — UCP 600 (Uniform Customs and Practice for Documentary of Credit). Благодаря данной унификации, несмотря на разницу в законодательстве, иностранные партнеры могут общаться на едином финансовом языке, используя международные правила оформления аккредитива.

Согласно правилам UCP 600 все возможные разногласия по проведению сделки между продавцом и покупателем разрешают их обслуживающие банки, что также является весомым аргументом при выборе такого рода расчетов.

Как оплачивать сделку аккредитивом.

Аккредитив – один из видов документарных операций банка, и высокая квалификация обслуживающих сделку банкиров существенно упорядочивает и облегчает процесс расчета по аккредитиву.

Хотя сама схема расчета довольно проста.

Покупатель оформляет по, утвержденной в своем обслуживающем банке, форме заявление на открытие аккредитива в пользу контрагента-продавца. В данном заявлении покупатель указывает точное название продавца по договору (бенефициара), его юридические и банковские реквизиты, тип аккредитива (подтвержденный или неподтвержденный аккредитив, документарный аккредитив, отзывной или безотзывный аккредитив), дата открытия, срок аккредитива, дата и место отгрузки, условия поставки и другие условия сделки.

Кроме этого, заявление содержит перечень документов, необходимых для раскрытия аккредитива покупателем. Перечень документов может быть любым по договоренности покупателя и продавца, но чаще это – инвойс (счет-фактура), договор, транспортная накладная, CMR с отметкой таможенного органа, возможно различные сертификаты качества, происхождения и т.п. Кроме этого в перечне должно указываться требование к оригинальности документов.

Банк-продавца в сделки по аккредитиву выступает в качестве авизирующего банка, а также, может выполнить функции либо подтверждающего, либо исполняющего банка. В условиях аккредитива банк эмитента аккредитива должен иметь корреспондентские отношения с иностранным банком продавца, а также устанавливать лимит кредитного риска по документарным банковским операциям.

В случае если продавца по каким-либо причинам не устраивает банк-эмитента, он может истребовать проведения расчета по аккредитиву с подтверждением любого другого иностранного банка, как правило, международные крупные кредитные организации.

После подачи заявления и проверки документов и самой сделки, банком-эмитентом отправляется уведомление в банк продавца об открытии аккредитива на имя продавца. Получив извещение об открытии, продавец осуществляет поставку.

Только после того, как поставка корректно осуществиться, продавец предоставляет в свой банк оригиналы или копии, в зависимости как было указано в заявлении аккредитива, документы по перечню для осуществления операции по раскрытию аккредитива, т.е. получения денежных средств за поставку.

О любых несоответствиях в документах по перечню сообщается банку покупателя и только после подтверждения данных несоответствий аккредитив может быть раскрыт.

Кредитование импортных сделок и аккредитив.

Помимо того, что аккредитив является гарантом при осуществлении внешнеторговых контрактов купли-продажи, он может выступать в качестве инструмента международного финансирования. Т.е. импортер может обратиться в свой банк предоставить ему возможность отсрочки исполнения обязательств по аккредитиву. Банк может исполнить условия аккредитива за счет собственных средств с учетом ставок кредитования.

Таким образом, аккредитив переход в форму кредита для осуществления внешнеторговой сделки.

Цена вопроса.

Аккредитив выгоден не только сторонам по контракту, но и банкам. Для них данная операция является еще одним источником дохода ха счет взимания комиссий за открытия аккредитива, проверку документов, внесения дополнений и изменений в аккредитив и т.д.

Ставки на обслуживания операций, связанных с аккредитивом различаются в зависимости от банка.

Стоит заметить, по международной практике, все расходы по обслуживанию сделки ложатся на инициатора расчета по аккредитиву.

www.finansy.asia

Как происходит открытие аккредитива простыми словами

Аккредитив применяется в сделках купли-продажи недвижимости и является выгодным как для покупателя, так и для продавца. Он гарантирует полную безопасность обеих сторон при покупке. Простыми словами, кредитное учреждение, предоставляющее услугу по открытию аккредитива, выступает третей стороной, которая контролирует сделку на протяжении всего периода времени. В таком случае полностью исключается возникновение обмана с любой стороны.

Порядок открытия

Открытие аккредитива не требует предоставления большого пакета документов:

- данные паспортов сторон, участвующих в приобретении и продаже;

- действительные номера счетов, с которых будет производиться списание;

- договор, заверенный нотариусом.

Кроме того, необходимо будет предоставить тот перечень документов, который указывается в договоре купли-продажи.

Открывается аккредитив в банке по заявлению покупателя. В нем указываются ключевые условия: данные счетов плательщика и получателя, тип (обычно можно выбрать покрытый или гарантированный), наименования товара и перечень документов, прочие условия. Скачать типовой бланк заявления на открытие аккредитива в Сбербанке можно по ссылке.

-

- с.1

-

- с.2

В общем случае процесс выглядит таким образом:

- Посещение банка и написание заявления на открытие.

- Выбор наиболее подходящего вида.

- Подписание договора.

- Процедура оплаты.

На первый взгляд это выглядит просто, но стоит понимать, что большой период времени может занимать согласование деталей между сторонами. Это процедура включает в себя рассмотрение вопросов передачи документов и перечисления средств.

Все оговоренные условия необходимо официально документировать. Обычно комиссионные сборы, связанные с открытием, возлагаются на покупателя, но порядок оплаты и списания указываются в договоре и заявлении на открытие.

Банковское учреждение, являясь стороной-гарантом, за свои услуги взимает определенный сбор. Он зависит от суммы предполагаемой сделки. При этом процент определяет сам банк.

Условия и документы

Условия и положения по аккредитивам прописаны в ГК РФ. Кроме того, они должны быть указаны в договоре между банком и сторонами. Требования к договору купли-продажи с применением данного расчета стандартны. К ним относится обязательное указание:

- Информации об участниках предполагаемой сделки (фамилия, имя, отчество, данные паспортов).

- Сведений об объекте и его стоимости (адрес расположения, площадь, количество комнат квартиры или дома и т.д.).

- Условий передачи прав собственности.

- Сроков действия аккредитива.

- Лиц, принимающих обязательства по открытию и закрытию.

- Индивидуальных положений, внесение которых может потребовать одна из сторон.

Кроме того, договор купли-продажи дополняется пунктом, который информирует о том, что расчет будет производиться с применением аккредитива.

Аккредитив может быть открыт не только в обстоятельствах, когда покупатель сразу же готов внести сумму за недвижимость за счет собственных средств, но и в случае приобретения в ипотеку. В этой ситуации документ открывается тем же банком, который выдает кредит.

ДАТА ПУБЛИКАЦИИ: 23.02.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Что такое банковский аккредитив и зачем он нужен простыми словами

Зачастую сложные финансовые термины с пугающими названиями оказываются простыми вещами, необходимыми не только для организаций, но и для физических лиц.

В данной статье мы простыми словами расскажем о том, что такое аккредитив и зачем он нужен.

Изображение с сайта www.buro-potapenko.ru

Простым языком о том, что такое аккредитив

Надежный способ обезопасить организацию от рисков, связанных с предоплатой по финансовым сделкам или подстраховаться при сотрудничестве с новыми поставщиками это аккредитив.

Аккредитив – открытый в банке специальный счет, который дает возможность зарезервировать находящуюся на нем сумму, при торговых отношениях. В случае полного соблюдения участниками условий договора банк обязуется выплатить определенною сумму средств получателю.

Банк выступает неким гарантом и берет на себя ответственность за осуществление выплаты средств. Это дает выгодные условия и поставщику и получателю. Первый точно знает, что получит оплату товаров, а второй уверен в том, что своевременно сможет произвести оплату.

Что такое банковский аккредитив?

Это безопасный вид расчета, позволяющий дать гарантии обеим сторонам сделки, за счет чего процесс купли-продажи происходит быстрее.

Схема работы аккредитива

- Участники заключают договор, где точно прописаны условия расчета.

- Покупатель обращается в банк-эмитент для открытия счета, вносит на него определенную в договоре сумму денег (бронирует средства).

- Поставщик предоставляет банку исполнителю необходимый пакет ценных бумаг.

- После того, как будет открыт аккредитивный счет, эмитент сообщит об этом авизующему банку (банку продавца).

- Авизующий банк уведомляет поставщика об удачном открытии счета.

- Продавец доставляет товары покупателю и предоставляет пакет ценных бумаг, подтверждающих эту операцию, банку исполнителю.

- Происходит проверка предоставленных ценных бумаг авизующим банком.

- В зависимости от особенностей контракта, перечисление суммы денежных средств на счет поставщика осуществляет активизирующий банк или эмитент.

Для того, чтобы было проще разобраться в схеме, рассмотрим ее наглядно на картинке.

Изображение с сайта blog-finansist.ru

Договор аккредитива

Документ, регулирующий отношения участников содержит в себе всю информацию обязательную для проведения сделки. В договоре фиксируются:

- Реквизиты продавца и покупателя.

- Вид используемой формы.

- Бронируемая сумма денежных средств.

- Сроки выполнения действий.

- Сумма комиссии.

- Порядок выплат.

- Инструкции для случаев непогашения задолженности.

- Права и обязанности участников.

Участниками таких финансовых сделок могут стать как юридическое так и физическое лицо.

Аккредитивная оплата

Денежный перевод будет осуществлен только после выполнения всех условий, прописанных в контракте. Перечисление денег на счет поставщика происходит после доставки товаров покупателю и предоставления в банк ценных бумаг, подтверждающих данную процедуру. В случае, если условия контракта были нарушены или выполнены не полностью, покупатель вправе вернуть товар продавцу и отказаться выплачивать деньги.

Изображение с сайта argo-bad.ru

Это важно

Счет открывает покупатель на собственные средства или на условиях кредитования.

Открытие аккредитивного счета

Для того, чтобы открыть такой счет в банке необходимо написать заявление, в котором указана следующая информация:

- Номер контракта.

- Реквизиты поставщика.

- Вид, размер и сроки работы счета.

- Способ его выплаты.

- Данные о предоставляемых товарах.

- Реквизиты авизующего банка.

- Список документов, после предоставления которых денежные средства поступят на счет поставщика.

Виды аккредитива

Изображение с сайта vse-temu.org

В зависимости от полномочий банка и сторон выделяют несколько видов счетов:

Отзывной – банк вправе на основании письменного заявления от плательщика аннулировать счет в одностороннем порядке. Не пользуется большой популярностью из-за отсутствия гарантий у продавца.

Безотзывный – возможность отзыва денег отсутствует, после предоставления документов, подтверждающих доставку товара, поставщик получит за него денежные средства. В настоящее время это наиболее распространенный вид.

Подтвержденный – банк переводит средства на счет продавца даже без наличия денег на счете покупателя. Такой вид предоставляет поставщику дополнительную гарантию на получение средств, но очень рискован для банков, поэтому облагается дополнительной комиссией.

Покрытый – авизующий банк перечисляет денежные средства на счет эмитента, в определенный период времени. Данный вид не очень востребован в большинстве стран мира.

Непокрытый – авизующий банк позволяет эмитенту списывать указанную в договоре сумму денежных средств с корреспондентского счета.

Резервный – банк, открывший счет предоставляет письменное обязательство продавцу о произведении платежей вместо покупателя, если второй не выполнит условия договора. Такой вид гарантирует исполнение обязательств покупателем перед поставщиком.

Револьверный – чаще открывают на часть от полного размера платежа, после выплат покупателя возобновляется до оговоренной ранее суммы. Применяется в областях, где поставляют товары по фиксированному графику.

Циркулярный – дает возможность получить деньги по аккредитиву во всех корреспондентах авизующего банка.

С красной оговоркой – по указанию эмитента авизующий банк производит зачисление части денежных средств продавцу до предоставления ценных бумаг, подтверждающих доставку.

Преимущества и недостатки аккредитива

Изображение с сайта сталинка.com.ua

К положительным сторонам можно отнести:

- Юридическое контролирование договора.

- Снижение риска поставщика не получить денежных средств.

- Гарантия своевременных поставок для покупателя.

- Возможность получения сверхприбыли со средств покупателя.

- Возможность экономии на процентных платежах в отличие от обычного кредитования.

Отрицательные стороны:

- Без предоставления документов, определенных при составлении договора денежные средства не поступят на счет получателя.

- Длительность сделки из-за большого объема документов.

- Законодательство может ограничить сделки по аккредитивам.

- Достаточно высокие комиссии за услуги.

Процесс авизования

Один из этапов работы аккредитива – это авизование аккредитивов.

Представляет собой проверку информации, содержащейся в документах и сообщение получателю средств об открытии счета.

Этот процесс наиболее важный и длительный. Правила авизования регулируются соответствующим законодательством. Банки относятся к этому процессу ответственно, чтобы избежать нарушений постановления.

Не стоит верить мошенникам, которые тратят на проверку документов небольшое количество времени.

Аккредитивы для физических лиц

Изображение с сайта vashbiznesplan.ru

Такие счета используются не только при торговых сделках, но и при сотрудничестве физических лиц. Сущность операции не меняется – аккредитив выступает гарантом получения денежных средств. Его используют для того, чтобы обезопасить себя от возможного мошенничества при дорогостоящих покупках, например, недвижимости.

Как аналог такой операции банки могут предложить физическим лицам пользование банковской ячейкой.

Сущность ее работы:

- Покупатель вносит сумму денежных средств в ячейку в присутствии поставщика.

- Происходит проверка суммы.

- Доставка товаров.

- Предоставление пакета ценных бумаг, подтверждающих доставку.

- Продавец получает денежные средства из ячейки.

Такая форма сделок является довольно длительной, поэтому предприниматели предпочитают форму аккредитива.

Итак, мы постарались простым языком рассказать о том, что такое аккредитив. На нашем сайте представлено множество статей по другим финансовым терминам, из них вы можете получить больше информации об эффективном ведении бизнеса.

vklady-investicii.ru

Аккредитив от Сбербанка

Аккредитив Сбербанк

Аккредитив Сбербанка — инструмент, обеспечивающий повышение надежности расчетов и снижение коммерческих рисков, что особенно актуально в современных экономических условиях. Он гарантирует продавцу получение денег, а покупателю — получение товара. Банк предлагает несколько вариантов формы безналичного расчета для юридических и физических лиц.

Особенности аккредитива

При расчете аккредитивами банком не принимаются во внимание соглашения между продавцами и покупателями, контракты и любые другие документы, не указанные в условиях. Банк имеет дело только с документами, предусмотренными условиями аккредитива, но не с товарами, которые они представляют. Одновременно с заявлением на аккредитив банку в письменном виде сообщаются его условия.

Обязательно в аккредитиве указываются:

- номер и дата документа;

- вид аккредитива, способ его исполнения и срок действия;

- сумма и назначение платежа.

Обязательно указывается срок предоставления документов, сумма и порядок выплаты банковской комиссии. Необходимость указания иной информации регламентируется Положением ЦБ РФ №383-П «О правилах осуществления перевода денежных средств». Обязательно прописываются меры ответственности сторон при невыполнении обязательств.

Схема расчета аккредитивом

Аккредитивным договором предусмотрено наличие двух сторон: плательщика и получателя, и их банков-контрагентов. Упрощенная схема представлена на рисунке 1:

Рисунок 1 — Упрощенная схема расчета аккредитивом

- Заключение договора между покупателем и продавцом о поставке товара;

- Покупатель подает заявление в банк на открытие аккредитива;

- Открытие аккредитива банком покупателя;

- Уведомление об открытии аккредитива банка продавца;

- Уведомление об открытии аккредитива самого продавца;

- Отправка товара от продавца покупателю;

- Передача продавцом документов, подтверждающих отгрузку в свой банк;

- Пересылка документов, подтверждающих факт отгрузки товаров банком продавца банку покупателя;

- Снятие денег со счета покупателя;

- Перечисление денег на счет в банк продавца;

- Передача покупателю документов;

- Зачисление денег на счет продавца;

- Предоставление выписки о состоянии счета покупателю.

Схема значительно упрощается, если в качестве контрагента покупателя и продавца выступает только Сбербанк.

Аккредитив является хорошей альтернативой банковской ячейке. Сотрудники банка берут на себя весь процесс купли-продажи. Следует учитывать, что в обязанности банковских сотрудников не входи проверка подлинности представляемых документов.

Аккредитив Сбербанка для физических лиц

Физическими лицами безналичная форма расчета чаще используется при покупке недвижимости и других сделках покупки-продажи, предусматривающих внесение авансового платежа. Оформляет аккредитив для физических лиц Сбербанк при приобретении дорогостоящей техники: автомобилей, вертолетов, яхт. Аккредитивные расчеты используются при покупке долей в ООО, а также застройщиками и в ипотечных сделках.

Виды аккредитивов для физических лиц

«Прозрачные» безналичные расчеты отпугивают мошенников. Предлагаются Сбербанком аккредитивы для физических лиц, стоимость которых ниже стоимости банковских ячеек, только безотзывные покрытые (депонированные), как максимально учитывающие интересы сторон и банка.

Условия аккредитивных расчетов для физических лиц:

- они не должны быть связаны с предпринимательской деятельностью;

- покупатель и продавец должны быть клиентами банка;

- достаточность средств, необходимых для совершения сделки на счете получателя;

- отказ получателя от дальнейшего использования аккредитива оговаривается его условиями и осуществляется при наличии письменного согласия плательщика.

Сбербанк не вмешивается в договорные отношения клиентов и не отвечает за соответствие аккредитива условиям основного договора.

Особенности аккредитивов для физических лиц

Низкая популярность аккредитива при покупке недвижимости от Сбербанка во многом обуславливается неосведомленностью населения об этом инструменте.

Особенности банковского аккредитива:

- отсутствует возможность занижения цены сделки — неудобно для лиц, не желающих «светить» свои доходы;

- неприменимо для сделок со сложными схемами — возможно участие только 1 продавца и 1 покупателя;

- нельзя «подержать» деньги в руках.

Возможно придется объяснять происхождение крупных денежных сумм.

Аккредитивы сбербанка для юридических лиц

Аккредитивные формы расчетов значительно расширяют финансовые возможности сторон договора. Они охватывают весь комплекс их взаимоотношений. Первичная форма аккредитива — кредитное письмо, которое путешественник брал с собой в дорогу вместо крупных сумм.

Формы аккредитива

Выделяют следующие формы аккредитива:

Покрытый (депонированный) — в распоряжение исполняющего банка сразу поступает вся сумма аккредитива со счета плательщика.

Непокрытый (гарантированный) — деньги остаются на счету банка-эмитента, но исполняющий банк получает право списывать с него средства в пределах суммы аккредитива.

Отзывной — условием договора предусмотрен отзыв или изменение аккредитива покупателем без уведомления продавца.

Безотзывной — отмена аккредитива невозможна без письменного согласия получателя средств.

Сфера применения

Наиболее защищенная форма расчетов применяется: для торговых операций всероссийского и международного уровня, финансирования сделок. Аккредитивы это:

- возможность совершения операций с переводными векселями: учет, оплата, акцепт;

- осуществление платежа юридическому (физическому) лицу;

- возможность передачи вышеперечисленных прав другому банку.

Популярность аккредитива в сфере бизнеса всех уровней определяется простотой его механизма и гарантией финансовой безопасности сделки.

Особенности аккредитивных расчетов

Участники сделки определяют условия аккредитива самостоятельно. Разнообразие форм обеспечивает комплекс преимуществ:

- снижение рисков вне зависимости от финансового состояния продавца;

- возможность изменения условий аккредитива или отказа от него при обоюдном согласии;

- возможность участия 4-х сторон — для международных процедур.

Наиболее популярной формой международных расчетов является документарный аккредитив — безотзывной покрытый.

Преимущества и недостатки аккредитивной формы расчета

В случае отмены сделки покупателю гарантирован полный возврат денежных средств.

Банковский аккредитив Сбербанка:

- контроль за соблюдением условий договора;

- юридическая ответственность за законность сделки;

- гарантия получения платежа продавцом полностью.

К недостаткам этой формы безналичного платежа можно отнести необходимость оформления большого количества документов и высокие комиссии банка при внешнеторговых сделках.

credituy.ru

Аккредитив при покупке недвижимости — что это + 5 этапов расчета

Что такое покрытый и непокрытый документарный аккредитив? Как производится расчет по безотзывному аккредитиву при покупке недвижимости? Где открыть банковский аккредитив?

Ура! Свершилось! Вы покупаете свою жилплощадь или коммерческую недвижимость.

Чтобы радость не омрачилась, и сделка прошла успешно, рекомендую воспользоваться аккредитивной формой расчётов.

Вам не знакомо такое понятие? Тогда читайте мою статью и узнавайте все тонкости аккредитива при покупке недвижимости.

Не забудем и об экономии! Дочитавшие статью до конца узнают, где открыть аккредитив на выгодных условиях. Да и советы от банковского специалиста, уверена, вам пригодятся.

1. Что такое аккредитив и для чего его используют при покупке недвижимости?

Аккредитив становится все более популярной у россиян формой расчетов при сделках как с жилой, так и с коммерческой недвижимостью. Сторонами договора могут быть и физлица, и юрлица.

Определимся с главным понятием публикации.

Аккредитив — разновидность безналичных расчетов между покупателем и продавцом (бенефициаром) при посредничестве банковского учреждения, при которой покупатель дает банку распоряжение рассчитаться по сделке в момент полного исполнения всех её условий.

Для наглядности процесс представлен в виде схемы.

Схема аккредитива

Схема аккредитива

Аккредитив при покупке недвижимости повышает надёжность договорных расчетов.

Пример

Житель Казани Смирнов Михаил Васильевич решил приобрести небольшую квартирку в Санкт-Петербурге, в котором прошли его студенческие годы. Сказано — сделано!

Услугами агентства решил не пользоваться, лишние траты при такой дорогостоящей покупке ему были ни к чему. Искал объявления в интернете, в газетах. И наконец, поиски увенчались успехом. Продавец Воронин Пётр Константинович продавал квартиру, доставшуюся ему от родителей в наследство.

Михаил Васильевич смог вырваться в Питер для осмотра квартиры и заключения договора купли-продажи. Смирнов был человеком осторожным и настоял, чтобы расчеты проводились через аккредитив.

Это было мудрым решением, так как право Воронина на наследование этой квартиры оспаривалось его сводным братом. Этот факт банк-эмитент выяснил при проверке представленной продавцом документации. Сделка была признана недействительной, депонированные деньги продавцу перечислены не были, а благополучно вернулись Смирнову.

Представьте теперь, как развивались бы события, не реши Михаил Васильевич воспользоваться аккредитивом!

2. В чём преимущества расчёта через аккредитив при покупке недвижимости — 3 положительных момента

Аккредитивная форма расчётов при покупке недвижимости обладает неоспоримыми преимуществами.

Более подробно я познакомлю вас с тремя из них.

Момент 1. Удобство безналичного расчета

Сторонам сделки нет нужды пересчитывать значительные суммы наличных денег, доставлять и хранить их. Эти обязанности возьмёт на себя кредитная организация. Расчёты с использованием этого способа позволяют не беспокоиться о подлинности банкнот.

Удобен аккредитив и в междугородних расчётах. Продавец и покупатель могут находиться в разных городах, однако деньги поступят точно в срок в оговоренном размере.

Момент 2. Гарантия совершения сделки

Чистоту и законность сделки гарантирует банковское учреждение. Денежные средства для оплаты сделки резервируются на спецсчёте. Как только все аккредитивные условия будут соблюдены, депонент отправится в банк бенефициара.

Лишь после перехода предмета сделки в собственность покупающей стороны и представления всего предусмотренного условиями комплекта документации продавец получит свои деньги. Чтобы отказаться от сделки либо откорректировать её условия, нужно согласие обеих сторон.

Истечение срока аккредитива при незавершённой сделке служит основанием для автоматического возврата денег покупателю. Будьте внимательны!

Совет! Устанавливайте срок, максимально возможный по подходящему для вас тарифу. Так вы сможете избежать неприятностей.

Пример

Наталья Скворцова продавала свою однушку. Мария, покупатель квартиры, настояла на аккредитиве. Срок был установлен 30 дней. Договор купли-продажи оформили у нотариуса быстро. Всю документацию сдали на регистрацию и стали ждать её завершения.

Вот тут то и начались проблемы. Регистрация затягивалась. Сначала документы вернулись на доработку из-за ошибки в одном из них. Пока переделали документ, прошло 7 дней.

Затем документы сдали на повторное рассмотрение и снова вернули (не было согласия супруга Скворцовой на продажу). На поиски супруга, с которым Скворцова не проживала совместно несколько лет, но официально не была разведена, ушло ещё 2 недели.

Между тем 30 дней истекли. Банк, не получив подтверждающих документов по закрытию сделки, автоматически вернул деньги покупателю.

Момент 3. Контроль банковской операции

Законодательство РФ возлагает на банковскую организацию ответственность по выполнению договорных обязательств в части аккредитивных расчётов. В связи с этим проплата совершается только после тщательной проверки представленных документов.

3. Какие существуют виды аккредитивов — 5 основных видов

Разновидностей аккредитивов предостаточно.

Мы познакомимся с самыми распространенными.

Вид 1. Отзывной аккредитив

Название говорит само за себя. Такой аккредитив можно отозвать или изменить по распоряжению лица его открывшего (покупателя недвижимости).

Получение одобрения продающей стороны здесь не нужно.

Вид 2. Безотзывный аккредитив

А вот аккредитив этого типа отозвать либо изменить его условия, не получив разрешения продавца, не получится. Это наиболее популярный в РФ вид аккредитива.

На сайте проекта есть полезная статья по смежной теме «Безотзывная банковская гарантия»

Вид 3. Покрытый аккредитив

При выпуске в обращение покрытого аккредитива кредитная организация, открывшая его, перечисляет за счет собственных либо кредитных средств клиента необходимую сумму в учреждение-исполнитель на весь срок аккредитива.

Вид 4. Непокрытый аккредитив

При таких расчетах банк, открывший аккредитив (эмитент), никаких денег в банк, где открыт счет бенефициара, не перечисляет.

Вместо этого он даёт банку-получателю разрешение списывать сумму аккредитива со своего корсчета по заранее оговоренному порядку.

Вид 5. Подтверждённый аккредитив

Этот вид расчетов подразумевает возникновение у банка-исполнителя обязательства провести выплаты указанной в аккредитиве суммы продавцу независимо от факта поступления денежных средств от эмитента.

Порядок расчетов по подтверждённому аккредитиву оговаривается банками отдельно.

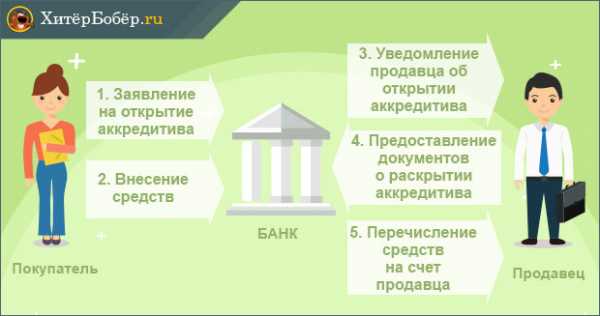

4. Как провести расчёт по безотзывному аккредитиву при покупке недвижимости — 5 главных этапов

Безотзывный аккредитив — наиболее используемый вид расчетов при покупке недвижимости.

Это и понятно — именно этот способ даёт продавцу наибольшую уверенность в гарантированном получении денег за проданную недвижимость.

Рассмотрим алгоритм проведения расчётов с помощью безотзывного аккредитива более подробно.

Этап 1. Заключение договора о расчётах с помощью аккредитива

Продавец и покупатель решили воспользоваться аккредитивной формой расчётов по сделке купли-продажи недвижимости. Свои намерения они должны отразить в самом договоре.

Перед тем, как составлять и подписывать этот документ, покупателю необходимо:

- выбрать банк для открытия аккредитива;

- уточнить условия и тарифы по этой банковской услуге;

- определиться со списком документации, которую должен представить продавец в подтверждение завершения сделки и перехода права собственности покупателю.

Только после этого можно составлять и визировать договор.

Этап 2. Открытие аккредитива

Чтобы открыть аккредитив, покупателю достаточно обратиться в банковскую организацию с заявлением.

Разумеется, деньги для его открытия и уплаты комиссии должны быть в наличии.

Этап 3. Внесение суммы

Внести необходимую сумму можно наличными через кассу либо перечислив её на счёт безналично.

Кредитная организация открывает аккредитив. Оригинал отсылается в исполняющие банковское учреждение, где передается продавцу. Бенефициар может забрать оригинал лично в банке покупателя.

Этап 4. Подготовка необходимых документов

Чтобы получить деньги за проданную недвижимость, продающей стороне нужно предъявить всю документацию, гарантирующую завершение сделки по списку, поименованному в договоре в условиях расчётов.

Виды документов для раскрытия аккредитива:

Передается вся документация при сопроводительном письме.

Этап 5. Получение денежных средств

Поступившие документы тщательно проверяются уполномоченными сотрудниками. Достоверность, законность, оформление нареканий проверяющего не вызвали, а значит, можно смело отправлять деньги бенефициару (то есть продавцу).

Продавцу остаётся только посетить свой банк и получить деньги либо наличными в банковской кассе, либо перечислить по своему усмотрению на любой счет в любом банке.

При получении денег в кассе банка за выдачу налички обычно взимается комиссия. Заранее узнавайте об этом!

5. Где можно открыть аккредитив на выгодных условиях — обзор ТОП-3 надёжных банков

Аккредитивные расчёты предлагают большинство российских кредитных организаций. Однако условия у всех разные.

Мы позаботились о вас и подготовили мини обзор трех надежных банков с отличной репутацией и выгодными условиями.

1) Уральский банк

ПАО «Уральский банк реконструкции и развития» (УБРиР) появился на российской банковско-финансовой арене в далёком 1990. Сегодня его сеть насчитывает 13 филиалов, 135 точек продаж и 19 точек кредитования на территории РФ. По данным ЦБ РФ УБРиР состоит в тридцатке крупнейших российских банков.

О его надёжности свидетельствуют следующие факты:

- имеет право работать со стратегическими и социально значимыми компаниями;

- его облигации находятся в ломбардном списке — они могут служить залогом при межбанковском кредитовании;

- утверждён инвестором проблемных банков для их финоздоровления.

Банк предлагает различные банковские продукты и услуги частным лицам, представителям малого и среднего бизнеса, корпоративным клиентам и инвесторам.

Продуктовое предложение УБРиР:

- кредитование;

- депозитные операции;

- карточные продукты;

- переводы;

- РКО;

- банковская гарантия;

- интернет-эквайринг.

Это только малая часть возможностей Банка. Изучите более подробно условия и тарифы УБРиР на его сайте.

2) ВТБ 24

Это банковское учреждение предлагает разнообразную линейку банковских продуктов и услуг для физлиц и представителей малого/среднего бизнеса.

1062 офиса в 72 российских регионах предлагают:

- разнообразное кредитование;

- аккредитивы;

- вклады;

- депозитарные ячейки;

- дистанционное обслуживание;

- карточные продукты;

- денежные переводы;

- оформить банковскую гарантию.

Банк предлагает аккредитив при покупке недвижимости за счет ипотечных кредитных средств на выгодных условиях. Частично тарифы представлены в таблице.

Более подробно об условиях читайте на сайте либо узнавайте при посещении офиса. Звоните на телефон «горячей линии», звонок бесплатный.

3) Сбербанк

Сбербанк России — лидер банковского сектора РФ, основной кредитор экономики страны. Кредитная организация насчитывает 14 территориальных учреждений, 16 500 отделений в 83 субъектах РФ.

Сбербанк имеет широкую сеть зарубежных представительств в 22 странах: Великобритании, Турции, США, Германии, Китае, Индии, странах СНГ и т.д.

Услугами Сбербанка России пользуются более 70% россиян и свыше 11 млн зарубежных клиентов.

Сбербанк открыт для всех клиентских групп: физлиц, малого, среднего, крупного и крупнейшего бизнеса. Команда Банка насчитывает более 325 тыс. высококлассных специалистов. Порядка 250 тыс. сотрудников ежегодно проходят повышение квалификации.

Доступность, высокое качество, передовые технологии, широчайший набор банковских продуктов и услуг — преимущества, выгодно отличающие Сбербанк от других банков РФ.

6. Как максимально безопасно провести покупку недвижимости через аккредитив — 3 полезных совета

Защищенность расчётов по сделке волнует и покупателя, и продавца. И не зря!

Статистика неутешительна. По разным источникам, сегодня в России каждая 10-11 сделка совершается с признаками обманных деяний. Причём наибольшее их количество наблюдается между частными лицами.

Читайте мои рекомендации, они позволят вам максимально обезопасить вашу покупку.

Совет 1. Выбирайте отзывной аккредитив

Покупателям советую выбирать отзывной аккредитив. В этом случая вы сможете в любой момент воспользоваться своим правом и аннулировать его.

Однако обращаю ваше внимание, что велика вероятность несогласия продавца на такую форму расчётов из-за отсутствия гарантии получения денег.

Совет 2. Консультируйтесь с юристами

Чтобы по максимуму использовать все преимущества аккредитива при сделках с недвижимостью, необходимо знать его особенности, все плюсы и минусы такой формы расчётов.

Банки редко в полном объеме информируют клиентов о рисках тех или иных банковских операций.

Если вам непонятны какие-то моменты в расчётах по договору купли-продажи недвижимости с помощью аккредитива, и банк не смог их разъяснить должным образом, рекомендую обращаться за помощью к юристам.

Найти профессионального юриста, специализирующегося на банковском направлении, легко и просто на сайте Правовед.ру.

Специалисты этого онлайн-сервиса готовы оказать вам качественную юридическую поддержку 24 часа в сутки 7 дней в неделю на платной и бесплатной основе. Им не составит труда ответить на любые ваши вопросы, например: «Как вернуть комиссию за кредит?» или «Как получить банковскую гарантию».

Перед заключением сделки купли-продажи недвижимости с помощью аккредитива отправьте на проверку договор выбранному юристу сервиса Правовед. Так вы избежите возможных проблем, обойдёте все «подводные камни» и проведёте успешную сделку.

Совет 3. Открывайте аккредитив в банке, где открыт счёт продавца

Очень удобно, когда продавец и покупатель свои расчёты проводят через одну и ту же кредитную организацию.

Это ускоряет и упрощает расчёты. Кроме того, вы сможете сэкономить на комиссиях за отправку различных запросов в банк-исполнитель.

Рекомендую к просмотру тематический видеоролик от банковского специалиста.

7. Заключение

Подведем итоги! Аккредитив при покупке недвижимости — это гарантия совершения сделки как для покупателя, так и для продавца.

Выбирая его, вы сводите практически к нулю риск быть обманутым. Аккредитив обеспечивает безопасность сделки, так как все расчёты совершаются безналично и под строгим контролем банка.

Вопрос к читателям

А что вы думаете об использовании аккредитива при сделках с недвижимостью? Пишите в комментариях!

Коллектив проекта «ХитёрБобёр» желает вам удачных сделок! Ждём от вас обратной связи по теме статьи: комментируйте, оставляйте отзывы, ставьте лайки в соцсетях!

Оцените статью: Поделитесь с друзьями!hiterbober.ru