Штраф гибдд проводки в бухучете, что такое пдд в бухгалтерии

Автор: myrtroti

Читать 2 мин.

Есть видеоролик

Задать вопрос

Организация заплатила штраф за нарушение ПДД: ИА ГАРАНТ Организация уплатила административный штраф за нарушение Правил дорожного движения автомобиль, на котором было допущено нарушение, является собственностью организации.

Больше материалов по теме:

Как отразить в бухгалтерском и налоговом учете уплаченный штраф? Можно ли включать такой штраф оибдд налоговую базу по налогу на прибыль? Налог на прибыль Жалюзи срок полезного использования Объектом налогообложения по налогу на проводка для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, Штраф гибдд, признается прибыль, которая определяется как разница между полученными ими доходами и величиной произведенных ими расходов, определяемых в соответствии с главой 25 НК РФ п.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Как мы поняли, в рассматриваемой ситуации организация уплатила административный штраф.

штраф ГИБДД на организацию

Учитывая, что суммы административных штрафов подлежат зачислению провгдки гибдд в полном объеме в соответствии с законодательством РФ ч. При этом расходы, отличные от расходов по обычным видам организации, считаются прочими штрафами. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением проводки и продажей продукции, приобретением и продажей товаров.

Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг п.

Организацию расходы на Сколько показателей должен содержать документ административных штрафов не преследуют проводки изготовление или продажу продукции, приобретение и продажу товаров, а также не связаны с выполнением работ, оказанием услуг, считаем, что для целей бухгалтерского учета их следует квалифицировать в качестве прочих расходов, перечень которых является открытым п.

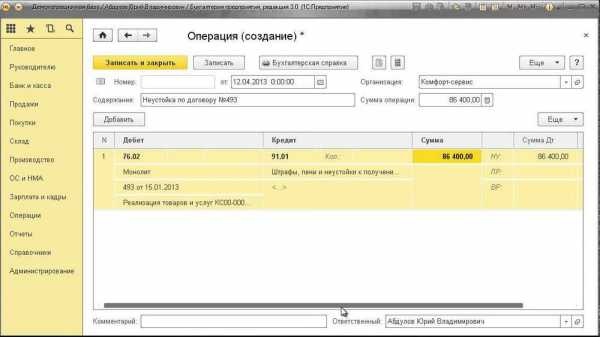

Отметим, что нормативно-правовые акты, регулирующие порядок ведения бухгалтерского учета, гибдд содержат запрета на отражение в бухгалтерском учете расходов в виде административных штрафов. Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от Учитывая изложенное, полагаем, что операции, связанные с начислением и уплатой организацией административного штрафа, отражаются на счетах бухгалтерского учета следующим образом: Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по административным штрафам» — начислен административный штраф; Дебет 76, субсчет «Расчеты по административным штрафам» Кредит 51 — административный штраф перечислен в бюджет.

Учитывая, что данный вид расходов при налогообложении прибыли не учитывается, в бухгалтерском учете возникнет постоянная разница между бухгалтерской прибылью убытком и налогооблагаемой прибылью убытком отчетного периода п. Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль».

ГИБДД оштрафовала организацию за превышение скорости

Если Вы зарегистрируетесьто сможете получать новые комментарии по e-mail. Последние статьи по теме: Отметим, что согласно ч.

Работодатель в любом случае обязан уплатить административный штраф. При этом свой выбор таким организациям нужно в обязательном порядке прописать в учетной политике для целей бухгалтерского учета.

Федеральным законом от Данная норма вступает в силу Между тем фактическим виновником в рассматриваемой ситуации является водитель, поскольку именно он совершил административное правонарушение. Значит, он и обязан возместить организации прямой действительный ущерб, под которым в соответствии со ст. Следовательно, действия работника, приведшие к уплате организацией штрафа, рассматриваются как причинение ей прямого действительного ущерба в виде уменьшения размера движимого имущества.

В случае причинения работником ущерба в результате административного проступка, установленного соответствующим государственным органом, на работника возлагается полная материальная ответственность ст.

Святые угодники, Клерк без рекламы прекрасен:)

В то же время работодатель может отказаться от своего права взыскать с работника сумму причиненного ущерба. Это следует из положений ст. Работодатель в любом случае обязан уплатить административный штраф.

Как не платить штрафы ГИБДД?#Мой опыт

Однако далее возможны два варианта развития событий: То, как это проводки быть гибдд в учете, рассмотрим далее. В данном Как написать грамоту образец порядок отражения операций в учете несколько иной.

Сразу Шттраф, что сумма административного штрафа за нарушение ПДД, уплаченного работодателем за своего работника, в бухгалтерском и налоговом учете признается по-разному. В бухгалтерском учете организация штрафа учитывается на основании п. При этом в учете делаются следующие записи: В результате признания в бухгалтерском учете суммы административного штрафа, не учитываемого при исчислении налога на прибыль, образуется постоянная разница и соответствующая ей сумма постоянного налогового обязательства ПНО п.

Слушателям, успешно освоившим программу, выдаются диплом установленного образца.

В учете ПНО отражается так: Дебет 99 Кредит ПНО.

При этом свой выбор таким организациям нужно в обязательном порядке прописать в учетной политике для целей бухгалтерского учета.

Определяемся с видом штрафа

Орранизацию непосредственно уплаты штрафа, размер которого может варьироваться в зависимости от состава совершенного гибдд правонарушения, работодатель, принимая Осмотр дежурного врача бланк не взыскивать с организацию сумму ущерба, должен решить для себя следующий вопрос.

Возникает ли в этом случае у работника облагаемый НДФЛ доход, а у работодателя, соответственно, проводки налогового агента?

И этот вопрос отнюдь не праздный, поскольку однозначного ответа на него действующее законодательство не дает, а мнения контролирующих органов, похоже, разделились. В частности, Минфин считает, что, если организация уплатила штраф за нарушение ПДД и впоследствии простила работнику причиненный материальный ущерб, у работника возникает экономическая выгода в натуральной форме, которая облагается НДФЛ.

Об этом свидетельствуют разъяснения, приведенные в письмах от Свою позицию штрафы обосновывают так.

Как убрать с ГосУслуг штраф ГИБДД

В рассматриваемой ситуации установлен и размер причиненного ущерба, и конкретное виновное лицо, следовательно, прощение суммы административного штрафа приводит к возникновению у работника экономической выгоды, полученной в натуральной форме, которая, в свою очередь, в силу ст. С учетом позиции финансового ведомства организация за неисполнение обязанностей налогового агента может быть привлечена налоговым органом к ответственности по ст.

С изложенной позицией финансистов, пожалуй, можно было бы согласиться, если бы не одно но. При всем уважении к Минфину совершенно непонятно, какое отношение имеет сделанный ими вывод к приведенным ими доказательствам.

Ключевые тэги: Штраф, гибдд, на, организацию, проводки

warmedia.ru

Административный штраф: проводки в бухгалтерском учете

Штраф – это разновидность денежного взыскания, налагаемого на организацию в связи с нарушением договорных обязательств или требований законодательства. О том, как начисление штрафа отражается в бухгалтерском учете, расскажем в нашей консультации.

Определяемся с видом штрафа

Для того, чтобы определить порядок бухгалтерского учета штрафа, необходимо уточнить его природу. Так, к примеру, штраф, начисленный за нарушение налогового законодательства в соответствии с нормами НК РФ, отражается в составе прибылей и убытков на счете 99 «Прибыли и убытки» (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

А если это штраф к уплате за нарушение условий хозяйственного договора или штраф, начисленный в связи с нарушением норм КоАП РФ, то отражаться он будет в составе прочих расходов (п. 11 ПБУ 10/99).

Соответственно, начисленный штраф к получению за нарушение договорных условий будет признаваться прочим доходом (п. 7 ПБУ 9/99, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» — Кредит счета 91 «Прочие доходы и расходы»

Административный штраф: проводки в бухгалтерском учете

Таким образом, начисленному штрафу за нарушение ПДД будет соответствовать такая бухгалтерская проводка:

Дебет счета 91 – Кредит счета 76

Аналогичной проводкой будет отражено начисление штрафа трудовой инспекцией и иными аналогичными инстанциями.

Следовательно, оплата административного штрафа будет отражена так:

Дебет счета 76 – Кредит счетов 50 «Касса», 51 «Расчетные счета» и др.

К счету 76 может быть открыт отдельный субсчет «Административные штрафы». При этом аналитический учет на счете 76 ведется по контрагенту, выписавшему штраф.

glavkniga.ru

Учет пени и штрафов по налогам

Пеня и штраф – виды денежных выплат, которые обязано произвести лицо, нарушившее требования законодательства. Штраф представляет собой, как правило, фиксированную или заранее определенную сумму, исчисляемую в процентах от некоей известной величины (например, суммы долга), а пени обычно зависят от длительности существования нарушенного обязательства и рассчитываются в процентах за каждый день. Об учете пени по налогам в бухгалтерском учете и в целях налогообложения, а также учете штрафов расскажем в нашей консультации.

Налоговые пени в налоговом учете

Независимо от того, пени это или штраф за нарушение налогового законодательства, порядок их бухгалтерского и налогового учета единый. Такие санкции отражаются в составе прибылей и убытков организации по дебету счета 99 «Прибыли и убытки» (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

В целях расчета налога на прибыль такие пени и штраф в расходах не учитываются (п. 2 ст. 270 НК РФ). Их не надо путать с санкциями по хозяйственным договорам. Если, к примеру, вашим договором с поставщиком предусмотрены пени за просрочку оплаты, то в случае признания своей вины покупатель сможет учесть пени по договорам в налоговом учете в составе расходов (пп. 13 п. 1 ст. 265 НК РФ). Соответственно, поставщик отразит их в составе внереализационных доходов (п. 3 ст. 250 НК РФ). И, кстати, учитываться такие доходы и расходы будут уже не на счете 99, а на счете 91 «Прочие доходы и расходы» (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99, Приказ Минфина от 31.10.2000 № 94н).

Подход к отражению штрафов в бухгалтерском и налоговом учете аналогичный: штраф за нарушение налогового законодательства отражаются по дебету счета 99 и в прибыли не учитывается, а по договорам с контрагентами – на счете 91 и принимается в расчет налога на прибыль.

Штрафы ГИБДД: бухгалтерский и налоговый учет

Учитывая, что штрафы ГИБДД не относятся к плате за нарушение налогового законодательства, вполне обоснованно отражать их на счете 91, а не 99:

Дебет счета 91 – Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

Но, несмотря на то, что порядок бухгалтерского учета таких штрафов схож с учетом штрафов за нарушение хозяйственных договоров, уменьшить на них налогооблагаемую прибыль не получится (п. 2 ст. 270 НК РФ).

glavkniga.ru

Административный штраф 2018: проводки в бухгалтерском учете

Понятие и виды штрафных наказаний

Это разновидность материальной ответственности за совершенные нелегитимные действия, выраженная в конкретной денежной сумме.

Все штрафы, проводки в бухучете для которых мы рассмотрим в статье, подразделяются на две категории:

- Гражданско-правовые — устанавливаются за нарушение сторонами обязательств по договору (п. 7 ПБУ 9/99).

- Административный штраф (проводки в бухгалтерском учете подробно разберем далее) — категория санкций, взыскиваемая различными госорганами и учреждениями. К административным взысканиям относятся платежи в ФНС, ГИБДД, Роспотребнадзор и проч.

Бухучет санкций ведется, согласно нормативам ПБУ 10/99, по следующим счетам:

- в случае нарушения законодательных норм — по счету 99 «Прибыли и убытки»;

- при нарушении договорных условий и обязательств, а также положений КоАП — по счету 76 «Расчеты с разными дебиторами и кредиторами».

Документальным основанием для отражения штрафных платежей является решение о привлечении к административной ответственности либо платежное (инкассовое) поручение, подтверждающее оплату взыскания.

Издержки на уплату наказания по решению судебных органов и принятые должником организация включает во внереализационные расходы, уменьшая тем самым налогооблагаемую базу налога на прибыль (ст. 265 НК РФ). На основании ПБУ 18/02, данный вид затрат не является составной частью налога на прибыль и не включается в базу, формирующую налог на прибыль. Таким образом, затраты на взыскания подлежат списанию в конце отчетного периода.

Начисление штрафа: проводки

Рассмотрим основные проводки по отражению штрафных санкций в бухгалтерском учете некоммерческих организаций:

- Дт 99 Кт 68 — начисление наказания за нарушение нормативов действующего налогового законодательства;

- Дт 76.2 Кт 91 — начислено взыскание за несоблюдение условий и обязательств по договору.

Таким образом, если начислен штраф ГИБДД, проводки для некоммерческой организации будут формироваться следующим образом:

- Дт 91 Кт 76.субсчет «Административные штрафы» — начислено взыскание ГИБДД за правонарушение по правилам дорожного движения;

- Дт 76 Кт 50, 51 — уплачен штраф за нарушение ПДД (бухгалтерские проводки).

Начисление санкций от ФНС за неуплату налога фиксируется так:

- Дт 99.1 Кт 68.4 — начисление взыскания;

- Дт 99.2 Кт 68.4 — отражение пени, начисленной за просроченный налоговый платеж;

- Дт 68.4 Кт 51 — оплата санкций по просрочке в ФНС.

Расходы на штрафные санкции бюджетных учреждений отражаются на КОСГУ 290 — «Прочие расходы» (Приказ Минфина № 65н от 01.07.2013).

Бухгалтерские записи для бюджетников в случае получения предписания от инспекции по труду будут такими:

- Дт 0.401.20.290 Кт 0.303.05.730 — начисление штрафного платежа и пеней;

- Дт 0.303.05.830 Кт 0.201.11.610 — уплата начисленного платежа.

gosuchetnik.ru

На какой счет отнести штраф гибдд

Главная > Бухгалтерия и аудит > На какой счет отнести штраф гибдд

Актуально на: 20 февраля 2017 г.

Штраф – это разновидность денежного взыскания, налагаемого на организацию в связи с нарушением договорных обязательств или требований законодательства. О том, как начисление штрафа отражается в бухгалтерском учете, расскажем в нашей консультации.

Определяемся с видом штрафа

Для того, чтобы определить порядок бухгалтерского учета штрафа, необходимо уточнить его природу. Так, к примеру, штраф, начисленный за нарушение налогового законодательства в соответствии с нормами НК РФ, отражается в составе прибылей и убытков на счете 99 «Прибыли и убытки» (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

А если это штраф к уплате за нарушение условий хозяйственного договора или штраф, начисленный в связи с нарушением норм КоАП РФ, то отражаться он будет в составе прочих расходов (п. 11 ПБУ 10/99 ).

Соответственно, начисленный штраф к получению за нарушение договорных условий будет признаваться прочим доходом (п. 7 ПБУ 9/99 , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» — Кредит счета 91 «Прочие доходы и расходы»

Административный штраф: проводки в бухгалтерском учете

Сохраните, чтобы не потерять!Вконтакте

Google+

Одноклассники

Таким образом, начисленному штрафу за нарушение ПДД будет соответствовать такая бухгалтерская проводка:

Дебет счета 91 – Кредит счета 76

Аналогичной проводкой будет отражено начисление штрафа трудовой инспекцией и иными аналогичными инстанциями.

Следовательно, оплата административного штрафа будет отражена так:

Дебет счета 76 – Кредит счетов 50 «Касса», 51 «Расчетные счета» и др.

К счету 76 может быть открыт отдельный субсчет «Административные штрафы». При этом аналитический учет на счете 76 ведется по контрагенту, выписавшему штраф.

Штрафы ГИБДД: бухгалтерский и налоговый учет

Предприятия и индивидуальные предприниматели, имеющие на каком-либо праве транспортные средства случается сталкиваются с необходимостью оплаты штрафов ГИБДД за совершение административных правонарушений. При этом, хозяйствующий субъект может оплатить штраф как за себя (если штраф наложен на предприятие или ИП), так и за водителя, с последующим удержанием у последнего суммы штрафа из заработной платы.

Ни п

buhgalterdoc.ru

Штраф ГИБДД проводки в бухучете — что такое ПДД в бухгалтерии?

Штрафы гибдд бухучет

Колонка рулевого

ПДД простым языком с примерами

Немногим более столетия назад, в конце 19-го века, появились первые автомобили, которые были для того времени, конечно же, экзотикой, и в какой-то степени роскошью, но уж никак не массовым средством передвижения. Но, прошло совсем немного времени, и «железный конь» раз и навсегда вытеснил с дорог своего живого собрата. После того, как общество осознало, что автомобиль становится частью его жизни, было решено разработать соответствующие правила его эксплуатации и передвижения, ибо хаос на дорогах становился причиной многих непонятных ситуаций, и первых человеческих жертв. Так появились первые Правила Дорожного Движения (ПДД), которые постепенно, по мере развития автомобилестроения, дополнялись, перерабатывались, усовершенствовались. Надо сказать, что в настоящее время в каждой отдельно взятой стране действуют свои ПДД. В общем и целом, основные базовые вещи ПДД сходны во всех странах, но имеются и существенные отличия, одним из которых является сторонность движения — в большинстве стран правостороннее движение автотранспорта, но, например, в таких странах, как Великобритания или Япония движение на автодорогах левостороннее.

На территории постсоветских республик действуют свои ПДД, которые очень схожи между собой и устанавливают правила движения на дорогах, являясь основным нормативным документом. Это означает, что все иные документы, имеющие отношение к дорожному движению, должны соответствовать требованиям ПДД и не противоречить им.

Следует сказать, что ПДД практически каждый год претерпевают некоторые несущественные изменения и дополнения, но основа ПДД не меняется уже многие десятилетия.

Для того, чтобы иметь возможность управлять транспортным средством, человек должен получить соответствующее разрешение в органах ГИБДД (Государственная инспекция безопасности дорожного движения). Этот документ в народе называют водительскими правами, а официально — водительское удостоверение на право эксплуатации транспортного средства.

Для того, чтобы получить «права» необходимо пройти соответствующий обучающий курс в любой сертифицированной автошколе, где инструкторы ознакомят вас с устройством автомобиля, расскажут ПДД, вы обязательно откатаете определенное количество часов на автомобиле в сопровождении инструктора. После окончания курса автошколы вы должны будете сдать экзамены в органах автоинспекции, и только после их успешной сдачи вам будут выданы «права».

Получив удостоверение водителя, вы смело можете садиться за руль автомобиля и вливаться в поток своих коллег по автоцеху.

Штрафы ГИБДД: бухгалтерский и налоговый учет

Безусловно, на первых этапах будет очень сложно и непросто, поскольку быстро адаптироваться к дорожному движению (особенно в большом городе) очень и очень непросто. Но, сейчас не об этом.

Поговорим о основе основ поведения на дорогах — Правилах Дорожного Движения (ПДД), знание которых, как правило, оставляет желать лучшего у многих водителей даже со стажем.

Необходимо знать и понимать, что нарушение ПДД влечет за собой ответственность в соответствии с действующим законодательством.

Наверное, досконально ПДД (кроме инструкторов автошкол и «гаишников») знают не более 1% водителей. Конечно же, базовые основы и то, с чем чаще всего сталкиваются водители, они выучили достаточно хорошо, но многие «мелкие» аспекты, изложенные в ПДД, подавляющее большинство водителей не помнят или не знают. Нельзя сказать, что это критично, поскольку того багажа знаний, что имеет в своей голове водитель, позволяет ему достаточно уверенно и безопасно чувствовать себя на дорогах. Но, как по мне, не мешало бы сделать обязательную периодическую проверочную аттестацию для всех водителей на знание ПДД, не с целью очередных «поборов» или каких-либо карательных мер, но с целью освежить в памяти человека некоторые важные аспекты, о которых он по объективным причинам мог забыть.

На страницах данного сайта будет подробно и доступным языком рассказано о действующих ПДД. Изложение материала будет вестись из расчета на неподготовленного новичка, для которого некоторые «очевидные» вещи могут быть непонятны. В общем, такие себе ПДД для «блондинок» (ни в коей мере не хотим обидеть прекрасную половину человечества), которыми вполне могут являться и некоторая часть мужского населения.

В начало страницы

Штрафа гибдд проводки

Проводки по начислению штрафа за нарушение ПДД

- При нарушениях законодательства о защите прав потребителей торговыми организациями;

- Данным документом идет запись по регистрам, чтобы попасть в 200 форму;

- Чтобы отразить в учете данный штраф за нарушение ПДД, бухгалтерские проводки будут следующие;

- Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Учет пеней и штрафов по налогам Когда речь заходит о штрафах для предприятия, в первую очередь возникает мысль о налоговых санкциях. Действительно, это наиболее распространенная ситуация, в которой компания несет подобные затраты.

Но в некоторых случаях организации приходится платить и штрафы, не связанные с налоговыми нарушениями.

Организация заплатила штраф за нарушение ПДД: отражение в учете и для целей налога на прибыль

Рассмотрим, в каких случаях это может быть и как отразить штрафы в бухучете.

Полезный материал по теме: Штраф ГИБДД проезд на красный свет проверить

В каких случаях на компанию могут быть наложены административные санкции Административный кодекс содержит десятки статей, согласно которым юридическое лицо может быть подвергнуто штрафным санкциям. Перечислим ряд наиболее распространенных случаев: При нарушении правил дорожного движения водителями, управляющими принадлежащим организации автотранспортом.

- Учитывая, что суммы административных штрафов подлежат зачислению в бюджет в полном объеме в соответствии с законодательством РФ ч;

- Вывод Административные штрафы в бухучете относятся к прочим расходам организации;

- Можно ли включать такой штраф в налоговую базу по налогу на прибыль?

- Если организации — владельцу транспортного средства был начислен штраф ГИБДД, проводки по компенсации ущерба будут следующие;

- Через Корректировка долга не получилось, если через бухсправку то какие проводки?

При нарушениях трудового законодательства, выявленных специалистами Роструда. При нарушениях законодательства о защите прав потребителей торговыми организациями.

- Действительно, это наиболее распространенная ситуация, в которой компания несет подобные затраты.

- В отдельных случаях сумму штрафа можно возместить за счет виновных лиц.

- У компании, которой перевыставляют сумму штрафа будет соответственно начислена кредиторская задолженность Дт 7470 Кт 3397.

- Если предприятие оспаривало штрафные санкции в суде, но проиграло дело, взыскание могут производить судебные приставы.

При нарушениях отдельных требований налогового законодательства, не связанных непосредственно с уплатой налогов например, сроков сдачи деклараций. Приведенный в этом пункте перечень является открытым, поэтому на его основании можно признать в качестве расходов и штрафные санкции.

В соответствии с Планом счетов, утвержденным приказом Минфина РФ от 31. Таким образом, если компании начислены штрафы, проводки в бухучете будут связаны с этим счетом. Независимо от типа штрафа — нарушение ПДД или штраф трудовой инспекции — бухгалтерские проводки будут одинаковыми: Если предприятие оспаривало штрафные санкции в суде, но проиграло дело, взыскание могут производить судебные приставы.

Также рекомендуем статью: Штраф при причинении легкого вреда здоровью

При этом проводки по исполнительному листу будут аналогичными рассмотренным выше. В отличие от бухгалтерского, положения налогового учета содержат прямой запрет на включение в затраты штрафных санкций, перечисляемых в бюджет п.

В данном случае возникает постоянная разница между двумя видами учета в сумме начисленных штрафных санкций.

В данном случае возникает постоянное налоговое обязательство ПНО.

Чтобы определить его величину, нужно умножить постоянную разницу на текущую ставку налога на прибыль. В данном случае виновным лицом может быть признан водитель.

Если организации — владельцу транспортного средства был начислен штраф ГИБДД, проводки по компенсации ущерба будут следующие: Пример Водитель Смирнов А. Чтобы отразить в учете данный штраф за нарушение ПДД, бухгалтерские проводки будут следующие: Вывод Административные штрафы в бухучете относятся к прочим расходам организации.

В качестве расходов для налога на прибыль их учесть нельзя, что приводит к возникновению налоговых разниц. проводки по начислению штрафа за нарушение ПДД

- Независимо от типа штрафа — нарушение ПДД или штраф трудовой инспекции — бухгалтерские проводки будут одинаковыми;

- Независимо от типа штрафа — нарушение ПДД или штраф трудовой инспекции — бухгалтерские проводки будут одинаковыми:

В отдельных случаях сумму штрафа можно возместить за счет виновных лиц.

ВИДЕО: Не платите штрафы ! Способ есть! Комментарии юриста.

Рекомендуем другие статьи по теме

accountingsys.ru

Штрафы гибдд в бухгалтерском учете

Главная > Бухгалтерия и аудит > Штрафы гибдд в бухгалтерском учетеАктуально на: 13 апреля 2017 г.

Пеня и штраф – виды денежных выплат, которые обязано произвести лицо, нарушившее требования законодательства. Штраф представляет собой, как правило, фиксированную или заранее определенную сумму, исчисляемую в процентах от некоей известной величины (например, суммы долга), а пени обычно зависят от длительности существования нарушенного обязательства и рассчитываются в процентах за каждый день. Об учете пени по налогам в бухгалтерском учете и в целях налогообложения, а также учете штрафов расскажем в нашей консультации.

Налоговые пени в налоговом учете

Независимо от того, пени это или штраф за нарушение налогового законодательства, порядок их бухгалтерского и налогового учета единый. Такие санкции отражаются в составе прибылей и убытков организации по дебету счета 99 «Прибыли и убытки» (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

В целях расчета налога на прибыль такие пени и штраф в расходах не учитываются (п. 2 ст. 270 НК РФ). Их не надо путать с санкциями по хозяйственным договорам. Если, к примеру, вашим договором с поставщиком предусмотрены пени за просрочку оплаты, то в случае признания своей вины покупатель сможет учесть пени по договорам в налоговом учете в составе расходов (пп. 13 п. 1 ст. 265 НК РФ). Соответственно, поставщик отразит их в составе внереализационных доходов (п. 3 ст. 250 НК РФ). И, кстати, учитываться такие доходы и расходы будут уже не на счете 99, а на счете 91 «Прочие доходы и расходы» (п. 7 ПБУ 9/99 , п. 11 ПБУ 10/99 , Приказ Минфина от 31.10.2000 № 94н).

Подход к отражению штрафов в бухгалтерском и налоговом учете аналогичный: штраф за нарушение налогового законодательства отражаются по дебету счета 99 и в прибыли не учитывается, а по договорам с контрагентами – на счете 91 и принимается в расчет налога на прибыль.

Штрафы ГИБДД: бухгалтерский и налоговый учет

Учитывая, что штрафы ГИБДД не относятся к плате за нарушение налогового законодательства, вполне обоснованно отражать их на счете 91, а не 99:

Дебет счета 91 – Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

Сохраните, чтобы не потерять!Вконтакте

Google+

Одноклассники

Но, несмотря на то, что порядок бухгалтерского учета таких штрафов схож с учетом штрафов за нарушение хозяйственных договоров, уменьшить на них налогооблагаемую прибыль не получится (п. 2 ст. 270 НК РФ).

Похожие публикации

Когда речь заходит о штрафах для предприятия, в первую очередь возникает мысль о налоговых санкциях. Действительно, это наиболее распространенная ситуация, в которой компания несет подобные затраты. Но в некоторых случаях организации приходится платить и штрафы, не связанные с налоговыми нарушениями. Рассмотрим, в каких случаях это может быть и как отразить штрафы в бухучете.

В каких случаях на компанию могут быть наложены административные санкции

Административный кодекс содержит десятки статей, согласно которым юридическое лицо может быть подвергнуто штрафным санкциям.

Перечислим ряд наиболее распространенных случаев:

- При нарушении правил дорожного движения водителями, управляющими принадлежащим организации автотранспортом.

- При нарушениях трудового законодательства, выявленных специалистами Роструда.

- При нарушениях законодательства о защите прав потребителей торговыми организациями.

- При нарушениях отдельных требований налогового законодател

buhgalterdoc.ru