3-НДФЛ для ИП и другие особенности налогообложения

Платит ли ИП НДФЛ?

Что такое 3-НДФЛ для ИП и когда ее нужно заполнять на УСН?

Как заполняется нулевая 3-НДФЛ для ИП на ОСНО – образец

Когда нужна справка 2-НДФЛ для ИП?

Платит ли ИП НДФЛ?

ИП признается физлицом, которое осуществляет предпринимательскую деятельность. Как известно из норм гл. 23 НК РФ, плательщиками подоходного налога являются физические лица — получатели дохода. Таким образом, на первый взгляд, ИП должен производить оплату НДФЛ в бюджет. Однако в связи с тем, что осуществление физлицом предпринимательской деятельности имеет ряд нюансов, однозначно ответить на вопрос: «Платит ли предприниматель такого статуса НДФЛ или нет и нужна ли справка 3-НДФЛ для ИП?» — не получится.

Для того чтобы понять, когда ИП все-таки сталкивается с такой обязанностью, предлагаем для начала рассмотреть некоторые вопросы:

- ИП находится на упрощенке, вмененке и прочих спецрежимах, или он работает на ОСНО?

О том, как выбранный ИП режим ведения предпринимательской деятельности влияет на возникновение обязанности по оплате НДФЛ, а также о плюсах и минусах каждого из режимов читайте в статье «Режимы налогообложения для ИП в 2015 году — что применить?».

- Попадает ли полученный ИП доход под перечень доходов от его основной деятельности?

Ответ на указанный вопрос также влияет на факт уплаты НДФЛ. Например, если ИП на упрощенке получил доход от выполнения работ, не заявленных им в учредительных документах, это одна ситуация. И совсем другое дело, если ИП на упрощенке получил доход от своей предпринимательской деятельности.

- Есть ли у ИП наемные сотрудники?

Имея в своем подчинении штат наемных рабочих, ИП становится налоговым агентом по удержанию НДФЛ.

Ознакомиться с исчерпывающими ответами на перечисленные вопросы, а также узнать, какие еще доходы провоцируют уплату НДФЛ, можно в материале «Должен ли ИП платить НДФЛ (случаи и нюансы)?».

Что такое 3-НДФЛ для ИП и когда ее нужно заполнять на УСН?

Определившись с тем, что ИП в ряде случаев все-таки нужно платить налог, ему необходимо об уплаченных и рассчитанных суммах отчитаться в контролирующие органы. 3-НДФЛ для ИП является формой отчета для таких целей.

Форма упомянутой декларации для предпринимателей точно такая же, как и для остальных категорий физлиц. Однако сложность возникает с тем, какие доходы следует показать в 3-НДФЛ у ИП: полученные от предпринимательской деятельности и личные доходы физлица или только личные доходы?

3-НДФЛ ИП на УСН требуется только в тех обстоятельствах, когда коммерсант получил доход из источников, не связанных с предпринимательскими функциями, например при продаже частной недвижимости или автотранспортного средства.

Статья «Декларация 3-НДФЛ для ИП: особенности заполнения» расскажет вам, в каких случаях ИП следует заполнить отчет, а также обратит внимание на случаи, при которых заполняется нулевая декларация.

Вы узнаете о правилах ее оформления, а также о сроках представления и ответственности за несдачу отчета.

В декларации 3-НДФЛ у ИП, помимо отражения суммы полученного дохода, также можно показать налоговые вычеты при их наличии. Воспользоваться налоговым вычетом ИП может на тех же условиях, что и любое другое физлицо, но с некоторыми оговорками.

О том, на что следует обратить внимание ИП в случае, если он решит воспользоваться таким вычетом, идет речь в статье «Налоговый вычет при покупке квартиры для ИП (нюансы)».

Следует отметить, что с введением торгового сбора у ИП появилась возможность уменьшить на него налогооблагаемую базу по НДФЛ. При этом необходимо учитывать одну особенность, от которой зависит, когда это сделать возможно, а когда — нет.

Подробности — в нашей статье «Торговый сбор может уменьшить НДФЛ».

А в материале «Торговый сбор в НДФЛ-декларации ИП пока не отражается, но налог на доходы уменьшает» предложен вариант заполнения декларации в случае, если ИП платит торговый сбор.

Как заполняется нулевая 3-НДФЛ для ИП на ОСНО – образец

При отсутствии доходов за отчетный год для заполнения декларации 3-НДФЛ потребуется всего три листа этого отчета: титульный, 1-й и 2-й разделы. Вносить надо лишь сведения. касающиеся идентификации налогоплательщика – личные данные, коды, реквизиты удостоверения личности, адрес проживания. В полях, где должна содержаться информация о величине доходов, ставятся прочерки.

На нашем сайте мы предоставляем возможность

Скачать образец

Сдавать в налоговую инспекцию, соответственно, надлежит только эти три заполненных и подписанных листа.

Когда нужна справка 2-НДФЛ для ИП?

Еще один из частных вопросов возникает по справке 2-НДФЛ, которая:

- используется как форма отчета перед налоговыми органами;

- является способом обоснования дохода физлица для различных учреждений.

При этом на практике не всегда бывает понятно, какие доходы попадают в справку 2-НДФЛ и нужно ли ИП представлять ее в налоговые органы, если он является работодателем.

Выяснить, какие доходы ИП могут включаться в справку 2-НДФЛ, а какие — нет, поможет наша статья «ИП не вправе платить себе зарплату».

Если же ИП является работодателем, то как ему отчитаться перед налоговыми органами о выплаченных сотрудникам доходах?

Ответ вы найдете в материале «Должен ли ИП платить НДФЛ (случаи и нюансы)?».

Отчитавшись и уплатив НДФЛ в бюджет, важно проконтролировать, что у ИП нет долгов перед государством. Проверить задолженность можно на сайте ФНС.

О том, как это можно сделать, читайте в материале «Предприниматели получат личный кабинет на сайте ФНС».

Форма 3-НДФЛ для ИП может требоваться довольно часто, однако это не единственный документ, который необходим предпринимателю для отчета по НДФЛ. Чтобы правильно определять, какие операции, осуществляемые ИП, следует показывать в налоговых отчетах, предлагаем вам знакомиться с постоянно обновляющимися материалами рубрики «ИП (НДФЛ)».

3-НДФЛ для индивидуальных предпринимателей

09 апреля 2016

Просмотров: 2252

3-НДФЛ для ИП на ОСНО обязан выплачивать индивидуальный предприниматель, если он сразу после того, как зарегистрировал ИП, не перешел на упрощенную систему налогообложения. Или если вид его деятельности не предусматривает переход на УСН, тогда предприниматель обязан платить налог по общей системе НО. Этот факт говорит о том, что ИП должен платить налоги и НДФЛ. Кроме того, ИП обязан сдавать в установленный срок отчеты, необходимые по налогам. Как уплачивать налоги на ОСНО, в какие сроки, прописано в Налоговом кодексе РФ.

Какие доходы облагаются налогом, вычеты по налогам

Налоговой базой для того, чтобы был начислен НДФЛ, является доход, который получает ИП в ходе своей деятельности за налоговый период, прописанный в законе. Доход включает в себя финансы с продаж, стоимость финансов, излишек полученных в ходе выполнения инвентаризации.

Базой считается и аванс, поступивший на расходный счет индивидуального предпринимателя. Учет доходов происходит в тот день, когда оплата была сделана в натуральном виде, когда был приход финансов на расчетный счет ИП или лица с доверенностью. ИП, которые находятся на ОСНО, в ряде случаев могут перейти на налоговые вычеты. Вычеты могут быть:

- Стандартные.

- Социальные.

- Имущественные.

Использование не имеет отличий от того, как они применимы при исчислении НДФЛ у обычных наемных рабочих. Профессиональный вычет — это расходы индивидуального предпринимателя по факту. Расходы, которые ИП понес в деятельности и которые должны быть подтверждены соответствующей документацией. Определяет вычеты Налоговый кодекс РФ. Если документация по подтверждению отсутствует, то ИП может принять вычет в 20%.

Отчетность по декларации физического лица: что такое 3-НДФЛ

Индивидуальным предпринимателем в обязательном порядке должны сдаваться в налоговую инспекцию отчеты формы 3-НДФЛ и 4-НДФЛ. Отчетность надо сдавать, даже если ИП не использует наемный труд. Отчет 2-НДФЛ сдается, если наемная рабочая сила имеется.

Этот отчет предоставляет органам информацию о числе наемников и о зарплатах, которые начисляются рабочим. 2-НДФЛ и КБК оформляется на каждого рабочего или на иных ФЛ, которые получали выплаты от ИП за отчетный период. 3-НДФЛ ИП — это форма НД по налогу на доходы ФЛ. В форме должны отражаться доходы, с которых не удерживался НДФЛ, при условии, что ИП выбрало общую систему оплаты налога (ОСНО). Сюда входит прибыль не только от деятельности ИП, но и иная прибыль, к примеру, доходы от сдачи в аренду.

Как заполнять декларацию

Декларация в налоговую инспекцию, отчет 3-НДФЛ ИП должен подаваться исходя из итогов подотчетного года. Индивидуальные предприниматели обязаны предоставить отчет в инспекцию не позднее 30 апреля, так прописано в Законе РФ. 3-НДФЛ для ИП рассчитывается следующим образом:

- Высчитываются доходы, которые облагаются налогом.

- Высчитываются вычеты по налогам, в том числе и профессиональные.

- Если разница между доходами и расходами приближена к положительному значению, то налог взимается в размере ЕНВД 13%.

Когда доходы индивидуального предпринимателя ниже расходов, то вычет будет равняться нулю, налог тоже не будет взиматься. Перенос полученных убытков обычно невозможен, если только это не оговаривается в главе 23 НК РФ. Если по текущему году индивидуальным предпринимателем частная деятельность не проводилась, он все равно должен предоставлять отчет формы 3-НДФЛ в налоговую службу. Отчетность будет нулевая, то есть надо будет внести лишь информацию об ИП. Если индивидуальный предприниматель выбрал ОСНО, то сдавать отчет по форме 3 он обязан в любом случае.

Образец заполнения можно взять в инспекции по месту регистрации ИП. Заполнять каждый бланк надо аккуратно и четко, внося достоверную информацию, которая не будет противоречить прочим поданным в налоговую службу отчетам. Надо помнить, что отчет по 3-ей форме проходит камеральную проверку работником налоговой службы. Для индивидуальных предпринимателей предусматривается возможность подачи уточненного 3-НДФЛ по ОСНО. Уточненный отчет может подаваться как при самостоятельном обнаружении неточностей, так и по требованию инспектора.

Бланк 3-НДФЛ берется в НИ, но проще и удобнее заполнять форму с сайта ФНС РФ, по специальной программе. Через программу вводятся необходимые данные, и файл с отчетностью готов, надо будет лишь распечатать его.

Итак, инструкция по заполнению онлайн следующая. Первым делом надо зайти на официальный сайт ФНС РФ. Далее надо переходить по цепочке, сначала кликнуть на «Электронные услуги», далее на «Программные средства для ЮЛ и ФЛ», а затем на «Программные средства для ФЛ». Внимание! Каждый год предусматривает свою программу, так как ежегодно в Законе РФ возникают различные перемены по заполнению.

Следующим шагом надо будет скачать на ПК 2 файла, инструкцию и аннотацию по заполнению 3-НДФЛ. Затем надо скачать файл с программой «Декларация 2016». Она загрузится в память ПК. Не следует забывать о том, что для программы должны быть созданы основные условия. Это просто. Условия создаются по следующим действиям:

- «Тип декларации»;

- «Номер инспекции»;

- «Номер корректировки»;

- «Признак плательщика налогов»;

- «Имеются доходы»;

- «Достоверность подтверждается».

После того как все точные данные будут указаны, надо все внимательно проверить и распечатать декларацию. Для проверки есть специальная клавиша «Проверить». Для копирования и печати тоже предусмотрены отдельные клавиши. Нумерацию программа проставляет автоматически, число страниц может варьироваться от ситуации. Сумма, которая должна быть уплачена, располагается в 1 разделе. Далее надо отправить декларацию в налоговую инспекцию на проверку, а сумму, указанную в ней, внести на счет государственной казны РФ. Проверка декларации проходит в течение 3-х месяцев.

Существует ряд требований по заполнению 3-НДФЛ по ОСНО:

- Заполнение бланка должно быть либо автоматической ручкой от руки, либо распечатано по специальной программе с сайта ФНС РФ.

- С 2015 года направлять декларацию можно через Личный кабинет, через сайт ФСН РФ.

- Плательщик должен выбирать соответствующие доходам листы НД.

- В НД не должно быть никаких исправлений. Если декларация заполняется от руки, то чернила могут быть или черные, или синие.

- На каждом листе должна быть подпись индивидуального предпринимателя.

- Расчетные данные по форме 3 берутся у своих налоговых агентов (справка о доходах) либо из документации, имеющейся на руках.

- Если допускается ошибка, которая открывается позднее, то в налоговую инспекцию направляется корректирующая НД.

Зачем подается форма 4 и каковы сроки подачи

4-НДФЛ подается только созданным ИП. Подается отчет в течение 5 дней после получения первого дохода от предпринимательской деятельности, спустя месяц с открытия. Если ИП зарегистрировано, но не функционирует и, соответственно, доход не получает, то справка и отчет подаваться не должны.

Форма 4 подается ИП, которые работают по ОСНО не первый год, но предполагают, что доходы либо увеличатся, либо снизятся на 50%. Форма 4 подается вместе с 3-НДФЛ.

Если перемены в доходах не предвидятся, то форма 4 подаваться не должна. Если по текущему году доходы выше, чем те, что предполагались по форме 4, сданной в налоговую инспекцию, то отправлять уточненную НД нет необходимости, так как сумма будет отрегулирована по итогам года. Если же доходы снизились, то во избежание финансовых потерь надо подать уточненную НД для снижения авансовых платежей. Отчеты должны подаваться в установленные законодательством сроки, в противном случае на налогоплательщика будет наложена ответственность в виде штрафа. Иногда при серьезных нарушениях могут быть арестованы счета индивидуального предпринимателя. Чтобы не возникло проблем, заполнять и направлять НД надо своевременно.

Похожие статьи

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Похожие статьи

vseobip.ru

3 НДФЛ для ИП на УСН, когда ИП сдает декларацию 3 НДФЛ на УСН

Отчетность, которая сдается в налоговую инспекцию, представлена в виде множества документов. У индивидуальных предпринимателей, которые используются ту или иную систему налогообложения, часто возникает вопрос, какие именно документы им необходимо подавать за отчетный период. Среди наиболее интересующих тем значится и та, которая затрагивает необходимость 3 НДФЛ для ИП на УСН. Именно об этом и пойдет речь в данной статье.

Необходимо ли сдавать 3 НДФЛ для ИП на УСН?

По общему правилу, установленному действующее налоговое законодательство, те предприниматели, которые применяют в своей деятельности упрощенную систему налогообложения (УСН) не платят НДФЛ. Под ним подразумевается налог с тех доходов, которые получены в результате осуществления предпринимательской деятельности. Следовательно, для них вопрос подачи декларации по форме 3-НДФЛ не имеет актуальности, так как ее назначение заключается в отражении уплаты данного налога.

На первый взгляд все предельно ясно. Однако из рассмотренного правила есть и исключения. В ряде случаев вопрос о том, как заполнить 3 НДФЛ ИП на УСН, остается открытым, так как оговорены ситуации, когда предпринимателю необходимо предоставлять упомянутую декларацию в налоговую инспекцию даже при использовании упрощенной системы. К обстоятельствам, при которых требуется подача декларации 3-НДФЛ для ИП на УСН, можно отнести следующие моменты.

- Полученный доход подлежит обложению именно налогом для физических лиц (в качестве примера можно привести получение от другой организации беспроцентного кредита в том случае, если от нее не имело место поступления никаких других денежных средств). В данном случае предприниматель должен расценивать отсутствие необходимости выплачивать проценты по кредиту как материальную экономию, которая облагается лишь НДФЛ, который должен быть выплачен в пользу бюджета. Следовательно, подача декларации 3-НДФЛ является обязательной именно для заемщика, ведь организация, которая предоставила кредит, не выполняет обязанности налогового агента.

- Потеря особых условий налогообложения в течение отчетного периода. Данной основание появляется в том случае, когда в течение календарного года произошел переход предпринимателя с упрощенного режима налогообложения на общий, что подразумевает под собой подачу декларации 3-НДФЛ по итогам деятельности.

- Продажа имущества индивидуальным предпринимателем, который в сделке выступает как физическое лицо. В этом случае доход, который получен в результате продажи, должен быть задекларирован, а подоходный налог уплачен в пользу бюджета. Напротив, при покупке жилья декларация такого же образцы подается с целью получения имущественного налогового вычета.

- Осуществление выплат, которые должны облагаться НДФЛ (например, заработной платы наемным работникам).

Как происходит подача декларации 3 НДФЛ индивидуальным предпринимателем?

Декларацию формы 3-НДФЛ необходимо подавать в налоговую инспекцию в соответствие с местом регистрации. Возможна подача документа как в бумажном, так и в электронном виде. Взять образец декларации можно либо у инспектора, либо на официальном сайте Федеральной налоговой инспекции.

Что касается срока подачи декларации, то он установлен до 30 апреля года, следующего за отчетным периодом. Исключением из этого правила является подача декларации с целью получения налоговых вычетов. В данном случае жестких сроков не установлено, единственным правилом, которого надо придерживаться, заключается в том, чтобы не пропустить срок давности, который составляет три года.

Отдельно стоит рассмотреть ситуацию, при которой произошла потеря УСН. Если необходимость подачи декларации вызвана сменой режима налогообложения, то обязательно следует поставить налоговую инспекцию в известность в течение пятнадцати дней о необходимости перехода. Далее необходимо предоставить ряд документов, в числе которых декларации по УСН, а также по форме 4-НДФЛ. Последняя предполагает предоставление прогноза о будущих перечислениях НДФЛ в течение отчетного периода, на основе которого определяются авансовые платежи, которые выплачиваются по итогам второго, третьего и четвертого кварталов.

Название налогового режима | Наименование декларации | Срок подачи декларации в ФНС |

Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года (но не позднее 30 апреля следующего года) |

Общая система налогообложения (ОСН) | Декларация 3-НДФЛ | По итогам календарного года (но не позднее 30 апреля следующего года) |

Декларация 4-НДФЛ | Не позднее 5 дней после окончания месяца, в котором появились первые доходы | |

Декларация по НДС | По итогам каждого квартала (но не позднее 20-го числа первого месяца следующего квартала) |

bankiros.ru

Как заполнить 3-НДФЛ для ИП

Любому предпринимателю предстоит декларировать свои дела по доходной и расходной части и отдавать отчёт в налоговую. Для ИП существует форма этой отчётности 3-НДФЛ.

Начинающих предпринимателей может поставить в ступор объём этого документа в двадцать три листа. На деле же, пугаться абсолютно нечего. И после разбора примера заполнения вы в этом убедитесь и сможете увереннее ориентироваться в отчётах по основной системе налогообложения.

Что такое 3-НДФЛ?

Это форма отчётности перед налоговой по доходным и расходным данным предприятия за определённый период. За этот период проходит множество операций по вычетам льготам и получении прибыли. Итоги этих операций и должны быть отражены в 3-НДФЛ.

После заполнения она переходит на проверку к налоговой инспекции. А делается отчётность вначале года за предыдущий период, то есть за предыдущий год. И сдаётся в срок с первого января по тридцатое апреля включительно.

Сам бланк 3-НДФЛ есть на официальном сайте ФНС, где его и можно скачать для заполнения. Причём неважно как вы будете его заполнять — письменно или в электронном формате.

Но если вы решили вписывать данные «вживую», то не забудьте об обязательных нюансах заполнения:

- только чёрными или синими чернилами

- разборчиво

- исправления допустимы, но каждое из них должно быть заверено подписью и печатью, поэтому лучше делать всё правильно

- распечатывать текст в формате две страницы на листе — запрещено

Кому нужно отчитываться по 3-НДФЛ

Этот формат отчёта применим для индивидуальных предпринимателей, выбравших основную систему налогообложения, а также для тех, кто ведёт частную практику (юридическую, адвокатскую и т.д.).

Какая информация должна быть обязательно отражена в бланке:

- Прибыль, полученная от источника находящегося за рубежом.

- Оплата с процентами по договорам гражданских отношений физлиц или юрлиц (имеется ввиду от сдачи в аренду жилья, машины и прочее).

- Прибыль, полученная при операции с ценными бумагами и имуществом.

- Получение денег после победы в лотерею (туда же относятся любые другие выигрыши по типу казино и прочего).

- Полученные выплаты по договорам страхования

- Прибыль, полученная от реализации авторского или смежного права.

- Доходы, за которые не платился тринадцати процентный налог.

- Оплата любых услуг ИП

В качестве наглядного пособия по заполнению декларации 3-НДФЛ, разберём пример заполнения с учётом ставки в тринадцать процентов.

Как заполнить декларацию 3-НДФЛ

Для начала стоит уточнить, что правила заполнения не меняются в зависимости от способа заполнения — вручную или на компьютере. Пример будет рассматриваться для индивидуального предпринимателя без сотрудников.

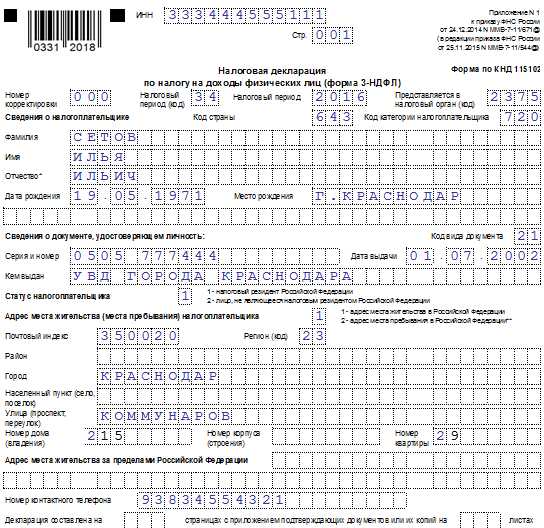

Титульный лист

Состоит из двух страниц — 001 и 002

Все данные вписываются индивидуальным предпринимателем (кроме строки «заполняется службой налоговых органов»). Содержит графы для внесения информации об ИП.

Строка с номером корректировки: ставим «0», если это первый раз, когда предоставляется отчёт, ставим «1» в ином случае. В остальных клетках, которые остались пустыми, ставим прочерк.

Код налогового периода: всегда ставится «34». Потом вписывается цифрами год, за который приходится в этом документе отчитываться.

Ниже нужно поставить кодовое обозначение из регистрационных бумаг, там оно значится как номер регионального налогового органа. Его также публикуют на официальном ресурсе ФНС.

Следующим пунктом указываем «270» — это номер для ИП. Если вы относитесь к другой группе предпринимателей, то нужно вписывать соответствующий номер.

Номер ОКАТО. Для того, чтобы вписать верный знак, нужно воспользоваться единым классификатором, где указано кодовое разделение на основе места проживания индивидуального предпринимателя.

Также, можно воспользоваться письмом Росстата. Его выдают каждому, кто регистрирует предпринимательское право. Там прописан номер административно-территориального объекта.

В полях, расположенных внизу нужно указать стандартные ФИО предпринимателя и номер телефона, который возможно использовать для связи с ИП, если инспектор налоговой вдруг обнаружит ошибку в декларации.

Графа, где указывается количество страниц пусть пока остаётся пустой. Но не забудьте к ней вернуться в самом конце, когда заполните всё остальное.

Нижняя часть листа предназначена для подтверждения с помощью подписи с расшифровкой. Если декларация относится в налоговую вами лично, то сверху листа нужно проставить цифру «1». Если за вас это делает представитель, то ставите «2». И тогда снизу также указываются личные данные вашего доверенного лица.

Лист 002 предпринимателем не заполняется.

На каждой следующей странице нужно будет проставить номер документа, указать данные ИНН, поставить число и подписать.

Первый раздел декларации 3-НДФЛ

Называется он «Расчёт налоговой базы и суммы налога по доходам, облагаемый по ставке 13%». Суммы, которые будут указаны предпринимателем в отчётном документе должны быть рассчитаны без НДС.

Здесь вам предстоит указать общую прибыль ИП, которая была получена в течение подотчётного года, а также налог неё.

Чтобы получить сумму налоговой выплаты, которую нужно будет записать в строке под кодом «010», нужно сложить общий доход из листов А,Б,В.

В строке под кодом «020» вписывается доход, который не должен быть обложен налогом.

Для того, чтобы рассчитать сумму, обратитесь к листу Г1 и используйте формулу:

Строка с кодом «010» минус строка с кодом «020». Результат записывается в строчку под кодовым обозначением «030».

Также не забудьте, что можно добиться уменьшения суммы, из которой будет составлен налог с помощью налоговых вычетов. На ИП распространяются стандартные налоговые вычеты (например на несовершеннолетних детей), а также профессиональные. Подробнее об том, какие бывают вычеты смотрите нашу отдельную статью. Главное, каждый вычет, как и расход должен подтверждаться прикреплённым документом. Сумму этих вычетов пишем в графе «040», а также заносим информацию в листы Г, В, Ж1.

Чтобы получить значение налоговой базы, нужно из «030» вычесть результат, записанный в строке «040». В случае, когда после вычитания получается ответ с отрицательным значением, в строке с кодом «050» ставим «0».

Если же получается положительный результат, прежде, чем ставить его в графу, умножаем сначала на 13%. И записываем уже в «060»! Таким образом в этой графе получаем сумму, обозначающую налог за нужный период.

Далее, из результата (который в «060») вычитаем графу «070» (удержанная сумма), графу «075» (авансовые платежи), а также строчку с кодом «090» (налог выплаченный за рубежом). Опять же, если получится отрицательное число, пишем его в графу «100», если — положительное, то — в «110». При отрицательном результате налоговая должна будет оформлять возврат средств.

Строки, которые остаются пустыми заполняем прочерком. В частности для ИП — это разделы со второго по пятый. Они играют роль в том случае, когда предприниматель получал прибыль, которая облагается по ставке 15%.

Шестой раздел 3-НДФЛ

Здесь индивидуальные предприниматели и физлица должны записывать итоговый результат произведённых расчётов. В частности — доплаты, возврат из бюджета, либо же наоборот — их отсутствие.

При электронном варианте заполнения декларации, некоторые строки «подтянутся» автоматически. Но собственноручно придётся вписать код классификации НДФЛ не конечную сумму, которую нужно будет выплачивать, или же возвращать.

Советы

- Самый удобный вариант заполнения отчёта 3-НДФЛ — электронный. Это можно делать с помощью специализированного ПО, либо же на официальном сайте ФНС (нужна регистрация и личный кабинет).

- Если вы выбрали ручной вариант заполнения, то лучше будет начинать с листов В, Ж1, Ж2, Ж3. Там должны быть вписаны суммы возвратов и выплат. После них следуйте к разделу 1 (подсчёт доходов). В последнюю очередь заполняются первые страницы, а также раздел номер шесть. Это даст больше шансов успешно заполнить декларацию без того, чтобы что-то упустить.

- Двадцать три листа 3-НДФЛ не означают слишком большой объём работы, так как нет необходимости в их полном заполнении. Так, для индивидуального предпринимателя особое значение имеют первый и шестой разделы декларации, а также вводные части листов В, Ж и Ж1. Главное — вписывать данные в графы, имеющие отношения именно к вашему делу.

- Помимо самой 3-НДФЛ, предпринимателю нужно приложить определённые подтверждающие документы. Это выписки из реестра доходов и расходов. А в случае обозначения возврата по той или иной категории — документы и свидетельства. Например, свидетельства о рождении на детей, если вы собираетесь делать возврат за ребёнка, не достигшего совершеннолетия. И так с каждым пунктом возврата. Если всё будет документально обосновано, у проверяющего органа не возникнет вопросов.

- Если вдруг будут какие-либо исправления, их нужно будет заверить печатью и подписью, хотя даже и без них декларация не будет считаться ошибочной.

- Любой предприниматель имеет право на различные соц. И имущественные выплаты, но для их реализации, нужно всё отражать в отчёте.

Итог

Как вы можете увидеть, ничего сложного в заполнении такого документа как отчёт по форме 3-НДФЛ нет. А в процессе заполнения вы быстро набьёте руку и сможете тратить меньше времени в дальнейшем. В первый раз всегда страшно. Главное — быть внимательным и не спешить.

businessmens.ru

Как ИП заполнить 3-НДФЛ: образец заполнения бланка 2017

Что такое 3-НДФЛ?

3-НДФЛ включает в себя отчеты о доходах. В документе указываются все вычеты, льготы и прибыль за прошедший период. Заполненную форму нужно сдать в налоговую по месту прописки.

В отчетную форму вносятся данные за предшествующий год, то есть в 2017 году нужно сдать отчет за 2016 год. Сроки сдачи – с 1 января по 30 апреля включительно.

Форму бланка нужно скачать на сайте налоговой службы. Заполнить ее можно вручную или в электронном виде. Обратите внимание, что недопустимо распечатывать текст на листе с двух сторон и исправлять информацию. Заполняем бланк черными или синими чернилами, разборчиво. Но, если ошибка все же была допущена, а запасного экземпляра нет, можно аккуратно зачеркнуть ее и вписать правильную цифру сверху. Исправление нужно заверить подписью и печатью (если она есть в наличии).

В отчетную форму вносятся выручка и вычеты за предшествующий год, то есть в 2017 году нужно сдать отчет за 2016 год.

Кто должен отчитываться

Декларацию 3-НДФЛ должны заполнять предприниматели, которые выбрали общий режим налогообложения (ОСНО), а также ИП, осуществляющие частную практику (юристы, адвокаты, учителя).

В 3-НДФЛ отражается следующая информация:

- Прибыль от зарубежного источника.

- Вознаграждения с процентами и дивидендами по гражданским договорам, от физических лиц или компаний (сдача в аренду жилых и нежилых помещений, автомобилей).

- Прибыль при продаже ценных бумаг, недвижимого и движимого имущества.

- Выигрыш в казино или на любом игровом автомате, лотерее.

- Недвижимая или движимая собственность, полученная по праву наследования.

- Получение страховых выплат.

- Доход от авторского или смежного права.

- Любые доходы, с которых не взимался налог в размере 13%.

- Прибыль с продажи товаров.

- Вознаграждение за предоставление ИП различных услуг.

Заполнить декларацию самостоятельно сможет любой индивидуальный предприниматель. Ничего сложного в этом нет. Но чтобы было понятнее, мы рассмотрим подробный образец заполнения декларации 3-НДФЛ по ставке 13%.

Инструкция по заполнению декларации

Независимо от того, как заполняется декларация, вручную или на компьютере, правила едины. Отличие лишь в том, что для заполнения на компьютере бланки необходимо скачать с сайта налоговых органов и открыть в программе.

Рассмотрим подробно пример ручного заполнения формы для ИП без работников.

Титульный лист

Титульный лист 3-НДФЛ несет информацию об индивидуальном предпринимателе. Он состоит из 2 страниц: 001 и 002. Заполняется полностью ИП. Пустым остается только поле с подписью «Заполняется службой налоговых органов».

Титульный лист 3-НДФЛ несет информацию об ИП. Он состоит из 2 страниц: 001 и 002 — и заполняется полностью.

Сначала заполняется строка с номером корректировки. Если отчетная декларация подается в первый раз, то указывается 0, при повторной подаче – 1. Во всех оставшихся клеточках необходимо поставить прочерк.

В отчете за любой год в графе «Код налогового периода» всегда ставится 34. Далее, ставится год, за который выполняется отчет. Ниже пишем код региональных налоговых органов, который указан в регистрационной документации. Посмотреть код можно на сайте налоговой.

Далее указываем код, который говорит о принадлежности налогоплательщика к той или иной группе. Для ИП ставится код 720.

Номер ОКАТО определяется по единому классификатору в зависимости от места жительства ИП. Не стоит перелистывать справочники, подсмотреть номер административно-территориального объекта можно в письме от Росстата, которое получает каждый ИП после регистрации.

Номер ОКАТО можно посмотреть в письме от Росстата, которое вы получили после регистрации ИП.

В нижних полях прописывается Ф.И.О. ИП и его номер телефона. Эта информация необходима инспектору, чтобы при обнаружении ошибки он мог связаться с вами.

Не спешите заполнять графы с количеством страниц. Это лучше сделать в самом конце, после того как отчетная документация будет полностью подготовлена.

В самом низу подтверждаете достоверность заполненных данных своей подписью и расшифровкой Ф.И.О. Если декларацию вы сдаете лично, то сверху листа ставится цифра 1. При сдаче документов представителем ставится цифра 2. Снизу также необходимо указать личные данные представителя.

Лист 002 ИП заполнять не нужно. На каждой последующей странице документа проставляется его номер, данные ИНН ИП, число и подпись.

Первый раздел декларации

В первом разделе указывается общая сумма прибыли ИП за весь отработанный год и налог на нее. Раздел носит название «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%». Суммы, указанные в декларации, рассчитываются без НДС.

Сумма налоговой выплаты ИП складывается из расчета общего дохода, который указан на листах А, Б, В. Полученная цифра записывается в строчке 010.

В строчке 020 записывается сумма дохода, который не облагается налогом.

Рассчитать сумму можно по листу Г1. Для этого воспользуйтесь формулой: строка 010 минус 020. Полученную цифру вносим в строчку 030.

Чтобы вывести доходы, которые облагают налогом 13%, необходимо из числа в строчке 010 отнять число из строки 020. Полученный результат заносится в графу 030.

Можно уменьшить цифру облагаемой налогом суммы за счет вычетов. Для ИП допускаются стандартные (на несовершеннолетних детей) и профессиональные выплаты.

Вычеты и расходы ИП подтверждаются прикрепленной документацией. Их сумма указывается в графе 040. Эти данные заносятся на листы Г и В, Ж1.

Рассчитать налоговую базу можно, вычитая из значения строки 030 значение строки 040. Если получается отрицательное число, то в строчку 050 ставим цифру 0. При плюсовом значении полученную цифру умножаем на 13%. Результат вписываем в графу 060. Это и будет сумма налога на прошедший год.

Из полученного налога необходимо вычесть удержанную сумму (графа 070) и авансовые платежи (075). Отсюда же вычитается налог, который был выплачен за рубежом (090). Если при вычете получилось положительное число, то его заносят в графу 110. Полученная цифра и есть сумма, которую нужно уплатить. При получении отрицательного числа его заносят в строчку 100. В этом случае налоговая сделает возврат.

Во всех пустых строках ставятся прочерки. Для ИП разделы 2-5 остаются пустыми. Их нужно заполнять, только если у ИП на протяжении года была прибыль, облагаемая налогом 15%.

Шестой раздел декларации

В шестой части декларации 3-НДФЛ ИП и физические лица отражают итог своих расчетов – доплаты, возврат из бюджета или их отсутствие. Если документ заполняется через программу, то многие строки будут оформлены автоматически. Вручную нужно проставить только код классификации НДФЛ и необходимую сумму к выплате или возврату.

Полезные рекомендации

- Рекомендуем ИП заполнять декларацию через специальную программу или в личном кабинете на сайте налоговой службы. Если документ заполняется вручную, то начните с листов В, Ж1, Ж2, Ж3, где указываются все возвраты и выплаты. Дальше переходите к 1 разделу для подсчета доходов. Первые страницы и 6 раздел заполняйте в конце, так меньше вероятности что-то пропустить.

- Хотя декларация 3-НДФЛ имеет 23 листа, не стоит стараться заполнить все. Для ИП достаточно 1 и 6 разделов, введения и листов В и Ж, Ж1. Заполняйте только те разделы, которые касаются вашего бизнеса, и не ломайте голову над другими.

- К декларации 3-НДФЛ необходимо приложить выписки из реестра доходов и расходов. Если вам положен возврат, например, за несовершеннолетних детей, то нужны копии их свидетельств о рождении. Любой пункт по возвратам и расходам должен подкрепляться документально, так у налогового инспектора возникнет меньше вопросов.

- Все исправления и подписи лучше заверять печатью ИП, но при ее отсутствии документ все равно считается правильно оформленным.

- Если ИП находится на ОСНО, то он должен понимать, что, покупая недвижимость, нужно оформлять документы на индивидуального предпринимателя. Все безналичные формы расчета осуществлять с лицевого счета ИП.

- Предприниматели имеют право на все социальные и имущественные выплаты. Их необходимо учитывать в общем расчете.

Глаза боятся, а руки делают. Отчетная документация по форме 3-НДФЛ не вызовет особых сложностей, если один раз разобраться, как ее правильно заполнять. А для того чтоб вам было проще, читайте наши рекомендации. Не стоит бояться многочисленных цифр и непонятных аббревиатур. Когда вы начнете заполнять документы, все поймете. Не так страшна декларация, как представляют ее себе начинающие предприниматели в первый отчетный год.

zhazhda.biz

3 НДФЛ для Индивидуальных предпринимателей

Льготный режим налогообложения: 3 НДФЛ для Индивидуальных предпринимателей.

Налоговым Кодексом Р.Ф. для предприятий, относящихся к малому бизнесу предусмотренные следующие специальные режимы налогообложения: ЕНВД, УСН, ЕСХН, Патент. При использовании упрощенных режимов налогообложения организации и индивидуальные предприниматели освобождаются от уплаты ряда налогов том числе и НДС, а так же оплачивают налоги по более льготным ставкам, чем предприятия находящиеся на Общей системы налогообложения (ОСН).

Но что делать, если индивидуальный предприниматель планирует, оказывает услуги или реализовывать товар промышленным компаниям, которым требуется выделять налог на добавочную стоимость, ведь выше перечисленные формы налогообложения не подходят для работы НДС?

Ответ кажется очевидным: организовывать ООО и переходить на ОСН. Но есть еще один вариант, который позволит не менять организационно-правовую форму деятельности, платить НДС, и при этом платить меньше налогов, чем на ОСН, таким вариантом является режим налогообложения — 3 НДФЛ (глава 23 Налогового Кодекса).

3 НДФЛ – это оптимальный способ налогообложения для индивидуальных предпринимателей, которым по роду деятельности необходимо быть на общей системе налогообложения и оплачивать налог на добавочную стоимость.

Преимущества налогового режима 3 НДФЛ

- Налог на прибыль 13 % (налог на прибыль для организаций на ОСН 20 %).

- Отсутствие оплаты налога на имущества.

- Упрощенный способ ведения бухгалтерского и налогового учета (декларация ЗНДФЛ сдает раз в год, отсутствие необходимости ежеквартально сдавать декларацию налога на прибыль).

Налоги, уплачиваемые хозяйствующим субъектом при данном виде налогообложения:

- Налог на прибыль

- НДС

- Социальные отчисления в бюджетные и не бюджетные фонды

Расчет налогооблагаемой базы

Размер налога 3 НДФЛ рассчитывается по следующей формуле: Доходы — Расходы * Налоговая ставка

- Доходы — признаваемая налоговым кодексом выручка, от предпринимательской деятельности полученная за отчетный период

- Расходы — признаваемые налоговым кодексом расходы, полученные в результате осуществления предпринимательской деятельности

- Налоговая ставка — 13 %

Ограничение для нахождения на режиме налогообложения 3НДФЛ

Налоговым кодексом не установлено ограничение ни по размеру выручки, ни по видам деятельности для нахождения на специальном режиме налогообложения 3 НДФЛ. Основное условие для применения это наличие организационно-правовой формы Индивидуальный предприниматель.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Справка о доходах ИП: варианты подтверждения доходов

Статус индивидуального предпринимателя подразумевает, что с одной стороны он участвует в правоотношениях как обычный гражданин, в других он фактически приравнен к юридическому лицу — организации. Ситуация осложняется еще и тем что ИП практически всегда самозанятое лицо. Сам себе работодатель и сам себе налоговый агент.

Несмотря на то, что законодатель, в том числе с подачи налоговых органов, старается урегулировать многие вопросы, связанные с бумажной волокитой, вопрос подтверждения своих доходов, для предпринимателей, в случае, когда им приходится обращаться в государственные органы по личным, не связанным с предпринимательством, вопросам стоит остро. Тем самым справка о доходах ИП является весьма востребованным документом. В настоящей статье рассмотрим, чем и как ИП подтвердить свои доходы, при обращении в органы государственной власти и местного самоуправления.

Суть проблемы

Россия, согласно Конституции — социальное государство. С этим связано предоставление различных льгот в виде пособий доплат и т.д. Их размеры, как в относительных, так и абсолютных значениях незначительны. Тем не менее, многие граждане обращаются к государству за ними. Но наличие возможность получить указанные льготы или их размер напрямую зависит от величины дохода гражданина. И подтвердить его можно только справкой. Документом, который в большинстве случаев выдается работодателем.

Кроме вышеуказанного, в нашем государстве широко приняты различные административные процедуры, в которых обязательно предоставление помимо прочих документов, также справки о доходах. Такая справка, например, может понадобиться для выезда за рубеж. Понадобится подтвердить доход и в случае обращения в банк за кредитом, в том числе, если его предприниматель берет для личных нужд, не связанных с предпринимательской деятельностью.

Все эти случаи не вызывают проблемы у простых граждан. Работающие по найму физические лица обращаются к руководству своего предприятия или в бухгалтерию. Предусмотрена и форма справки — 2 НДФЛ. Её данные в точности соответствуют данным предоставляемым работодателем, выступающим в роли налогового агента, в фискальные органы. Поэтому сомнений, у стороны, для которой предназначена эта справка, быть не должно.

Но у индивидуального предпринимателя налогового агента нет. Он сам за себя считает (если это необходимо) доход, рассчитывает налог, по нему отчитывается и перечисляет в бюджет. Конечно, предприниматель одновременно с предпринимательской деятельностью может где то работать, но такой доход, возможно, не будет достоверно отражать его финансового положения.

Подтверждение дохода ИП на ОСНО и УСН

Вопрос подтверждения своих доходов для предпринимателей, являющихся плательщиками НДФЛ (то есть находящихся на ОСНО) решается достаточно просто. Вместо справки по форме 2-НДФЛ в большинстве случаев они могут использовать декларацию по форме3-НДФЛ. Или если быть точным, копию декларации с отметкой о её принятии налоговым органом. О такой копии лучше всего позаботится заранее. И предоставляя сотруднику налоговой инспекции декларацию по подоходному налогу попросить дополнительно проставить отметки на нескольких экземплярах декларации. При наличии 3-НДФЛ с отметкой ИФНС, справка о доходах ИП не понадобится.

Аналогичным образом решается вопрос, если предприниматель является плательщиком налога применяемого в связи с переходом на упрощенную систему налогообложения. Справку о доходах ИП, применяющему УСН, также ни кто не должен выдавать. В то же время, декларация по УСН вне зависимости от того что выбрано объектом налогообложения, также содержит сведения о доходах предпринимателя. Копию этого документа, с отметкой о его принятии ИФНС, предприниматель предоставляет везде, где необходимо предоставление справки о доходах.

Но государственных органов в стране много, все они руководствуются своими, изданными только для них административными регламентами, а кое-где и изданными много лет назад инструкциями. Поэтому в том случае если декларации будет недостаточно для подтверждения дохода ИП, необходимо иметь в виду следующее.

Предприниматели на УСН должны учитывать доходы и расходы с целью определения налоговой базы в Книге учета доходов и расходов. Соответственно в книге содержится вся необходимая информация для определения дохода предпринимателя. Разумеется, отдавать оригинал книги не стоит. С неё, в случае необходимости можно снять копии и заверить их. Одновременно, на случай совсем сложных ситуаций, стоит помнить, что согласно законодательству, размер доходов полученных предпринимателем подтверждается первичными документами — платежными: «приходниками», банковскими выписками отражающими движение по счетам, договорами и т.д.

Подтверждение дохода ИП на ЕНВД

В отношении предпринимателей перешедших на уплату единого налога на вмененный доход ситуация несколько сложнее. Декларация по ЕНВД не может отражать размер дохода полученного налогоплательщиком. Объектом налогообложения является вмененный доход. То есть доход, не полученный плательщиком налога, а рассчитанный с применением базовой доходности и корректирующих коэффициентов. Доход, полученный предпринимателем в реальности, будет совсем иным. Поэтому декларация не может служить заменой справки о доходах ИП. При этом следует помнить, что налоговое законодательство не обязывает вести учет своих доходов для целей не связанных с налогообложением. Как поступить в этом случае.

Основываясь на рекомендациях Минфина можно определить два способа подтверждения своих доходов предпринимателями на «вмененке»:

- посредством первичных документов,

- вести упрощенный учет доходов.

Если с первым все более или менее понятно, то во втором случае нужны пояснения. Даже если законодательством и не установлена обязанность вести учет доходов и расходов для предпринимателей на едином налоге, то это не значит что ИП на «вмененке» такой учет не ведут. Разумеется, любому бизнесмену надо знать приносит ли его дело прибыль или нет. Поэтому учет в электронной форме или на бумаге, в тетрадочках, например, ведется. Но такой учет не может подтвердить доход предпринимателя. Необходимо его вести в документальной форме. Документу, в котором учет будет вестись необходимо внутренним распоряжением присвоить статус регистра внутреннего учета.

Форму такого документа предприниматель может установить самостоятельно. В то же время, такой регистр должен иметь все необходимые реквизиты, и в полной мере отражать полученные доходы.

В документе, используемом индивидуальным предпринимателем на «вмененке» должны быть следующие предусмотренные законодательством реквизиты:

- наименование документа,

- место и дата его составления (начала ведения),

- данные составителя (ФИО предпринимателя, его ИНН и регистрационный номер),

- период, за который составлен документ,

- подпись ИП.

Содержательная часть должна содержать информацию о хозяйственных операциях и документах, которыми они оформлены. Записи производятся в хронологическом порядке. Рекомендуется предусматривать следующие сведения:

- дату и порядковый номер записи,

- наименование хозяйственной операции,

- наименование, номер и дату документа по операции,

- денежный показатель дохода или расхода.

Так как отчетный период по ЕНВД равен кварталу, то итоги рекомендуется подводить раз в три месяца. При этом нарастающим итогом выводить итоговые значения за год.

Справка о доходах ИП в произвольной форме

И все таки, иногда требуется именно справка. Все, как уже было сказано выше, зависит от внутренних инструкций госорганов и усмотрения их должностных лиц. Действительно справку предоставить намного удобнее, чем нести первичные документы или книгу доходов. В таких случаях можно воспользоваться двумя способами. Хоть они не предусмотрены законом, но практика показывает, что в некоторых случаях это удается.

Итак, предприниматель может воспользоваться следующими способами:

- предоставить справку от своего имени и за своей подписью,

- предоставить справку от ИФНС, в которой зарегистрирован и куда предоставляет декларации по налогам.

Не смотря на то, что в первом случае справка выдается от своего имени, в некоторых случаях её бывает достаточно. Иногда к ней придется приложить копии первичных документов, книги учета доходов или декларации с отметкой налоговой.

Если необходимо заполнить справку о доходах ИП, её бланк скачать можно на сайте.

Справка о доходах ИП бланк

Подтверждение доходов индивидуальных предпринимателей налоговыми органами ни в Налоговом кодексе, ни в административных регламентах ИФНС не предусмотрено. Но, в то же время, некоторые территориальные инспекции по запросам налогоплательщиков — ИП такие справки выдают. С этой целью необходимо обратится в операционный зал налоговой, в которую сдаются декларации, с заявлением, составленным в произвольной форме. Сотруднику налоговой службы заявление сдается в двух экземплярах, так же как и декларации по налогам.

Второй экземпляр с отметкой о принятии возвращается заявитель. В течение месяца ИФНС либо выдаст справку, либо даст ответ, что такие справки налоговыми органам не выдаются. В данном случае все зависит от сложившейся в вашей местности практики. Обжаловать такой отказ бесполезно. В некоторых случаях, там, где инспекции выдают такие справки, к заявлению будет необходимо приложить самостоятельно составленную справку. Такая справка составляется от имени ИФНС, работнику налоговой службы необходимо будет только сверить данные и проставить подпись и печать.

В целом, вопрос подтверждения дохода не урегулирован до настоящего времени законодательством. Гражданам, сталкивающимся с необходимостью предоставления справки о доходах ИП, приходится решать этот вопрос различными способами.

Оцените статью: Поделитесь с друзьями!ipshnik.com