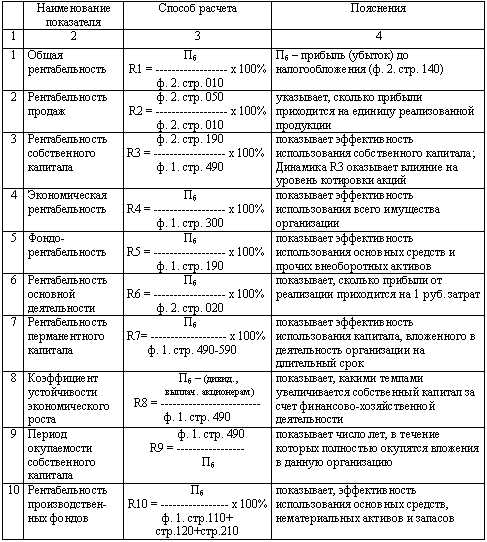

Коэффициенты рентабельности

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

Коэффициент общей рентабельности

Коэффициент рентабельности продаж

Коэффициент рентабельности активов

Коэффициент рентабельности производства

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр. 2110 * 100%

Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%

.Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф. №2 * 100%

КРЗ = стр. 2200 / стр. 2120 * 100%

С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

afdanalyse.ru

«Показатели рентабельности, их характеристика и способы расчёта»

Министерство образования и науки Российской Федерации

Санкт-Петербургский государственный инженерно-экономический университет

Факультет предпринимательства и финансов

Кафедра коммерческой деятельности и предпринимательства

Курсовая работа по дисциплине экономика организации на тему:

Санкт-Петербург

2005

Содержание

Введение стр. 3

1. Теоретические основы анализа рентабель- ности предприятия

1.1. Показатели рентабельности стр. 4

Заключение стр. 15

Список используемой литературы стр. 16

Введение.

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать экономическое состояние, как своего предприятия, так и существующих потенциальных конкурентов. Анализ финансовых результатов деятельности предприятия – важнейшая характеристика экономической деятельности предприятия. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели. Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

Цель данной работы заключается в изучении теоретических аспектов анализа финансовых результатов деятельности предприятия посредством одного из основных показателей – рентабельности, а также в практическом освоении методики её расчета для конкретной организации. Объектом исследования является виртуальное предприятие ООО «Лесополоса».

1. Теоретические основы анализа рентабельности предприятия.

1.1. Показатели рентабельности.

Рентабельность – один из основных стоимостных качественных показателей эффективности производства на предприятии, объединении, отрасли в целом, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Функционирование любой экономической системы можно оценивать по двум основным направлениям:

насколько быстро достигает система поставленной цели;

эффективность, с которой система преобразует затраты в доходы.

Несмотря на тесную взаимосвязь данных направлений, на практике наибольший интерес представляет второе из них. Руководство предприятия обычно заинтересовано в получение интегрированной оценки результатов превращения затрат в доходы, выраженной в виде комплексных показателей, удобных для сравнения и сопоставления, характеризующих эффективность хозяйственной деятельности с точки зрения её соответствия стратегическим целям бизнеса.

Среди наиболее важных и часто используемых можно выделить следующие показатели рентабельности:

В общем данный показатель исчисляется как отношение прибыли от реализации продукции к полной ее себестоимости.

Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции снятии с производства неэффективных изделий.

Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации.

Одним из наиболее объективных показателей, характеризующих единство тактических и стратегических целей развития предприятия, является рентабельность продаж, рассчитываемая как отношение прибыли от реализации к чистой выручке:

Данный показатель характеризует важнейший аспект деятельности — реализацию продуктов и услуг, а также оценивает долю себестоимости в продажах. Он связывает операционную деятельность со стратегическими целями предприятия.

На величину рентабельности продаж оказывают влияние различные факторы. Основными факторами её снижения являются:

В первом случае тщательному анализу необходимо подвергнуть структуру затрат в себестоимости, чтобы выявить причину ее роста. В себестоимости продукции нужно выделить наиболее весомые и растущие статьи, после чего — проанализировать возможность и необходимость их сокращения без ущерба для производства.

Общая последовательность управленческих решений может быть представлена в виде следующих шагов1:

выделить наиболее весомые статьи себестоимости и исследовать возможности их снижения;

— произвести разделение затрат на постоянные и переменные и рассчитать точку безубыточности;

— проанализировать прибыльность отдельных видов продукции на основе коэффициента маржинальной прибыли, изучить необходимость и возможность изменения номенклатуры выпускаемой продукции.

Во втором случае следует сосредоточить внимание на маркетинговых факторах, а также качественных характеристиках продукции. В целом, показатель рентабельности продаж затрагивает практически все аспекты деятельности предприятия — производство, маркетинг и сбыт.

В узком смысле этот показатель выражает отдачу (доход), которая приходится на рубль задействованных активов. Однако, будучи важнейшим показателем хозяйственной деятельности, он позволяет увязать ее различные стороны.

Эффективность использования активов также характеризуется их оборачиваемостью:

Тогда рентабельность активов может быть представлена как:

Полученное соотношение дает возможность провести дальнейший анализ факторов, оказывающих непосредственное влияние на рентабельность активов.

Причинами ухудшения рентабельности активов могут быть как снижение рентабельности продаж, так и замедление их оборачиваемости.

Если на ухудшение показателя в большей степени влияет падение объема продаж, необходимо сосредоточить свои усилия на маркетинге, ассортиментной политике и системе ценообразования.

Ускорение оборачиваемости можно добиться путем уменьшения оборотных средств, либо постоянных активов. Для этого нужно рассмотреть возможность2:

продажи или списания неиспользуемого или неэффективно используемого оборудования, уменьшения непроизводственных активов;

снижения запасов сырья и материалов, незавершенного производства, готовой продукции;

уменьшения дебиторской задолженности.

Показатель рентабельности собственного капиталаявляется наиболее важной характеристикой деятельности предприятия с точки зрения его акционеров (собственников). Формула для его исчисления имеет следующий вид:

Характеризует эффективность использования собственного капитала. Экономический смысл данного показателя заключается в том, сколько прибыли приходится на единицу собственного капитала предприятия.

Изменение значений коэффициента рентабельности собственного капитала может быть вызвано, например, ростом или падением котировок акций предприятия на бирже, однако следует учитывать, что учетная цена акций не всегда соответствует их рыночной цене. Поэтому высокое значение коэффициента рентабельности собственного капитала не обязательно указывает на высокую отдачу инвестируемого в предприятие капитала.

Ещё одним важным показателем является рентабельность инвестируемого капитала. Она показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок3.

Показатель рассчитывается путем отношения прибыли от реализации или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

Данный показатель рентабельности может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Он показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Показатель рентабельности производственной деятельности в значительной степени дублирует коэффициент рентабельности продаж, т.е. снижение значения показателя также свидетельствует о росте затрат на производство реализуемой продукции или о снижении цен на нее, с той лишь разницей, что рентабельность производственной деятельности более наглядно показывает влияние роста или снижения затрат на производство.

studfiles.net

Показатели рентабельности формулы и их расчет

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.

Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Если у Вас есть вопросы,

получите бесплатную консультацию прямо сейчас

rushbiz.ru

Основные показатели рентабельности: формулы

Работа любой компании нуждается в постоянной оценке. Это дает возможность определить слабые и сильные черты организации финансовой, инвестиционной и операционной деятельности. Для этого аналитики применяют множество методик. Очень важное место в системе оценки занимают показатели рентабельности, формулы определения которых позволят оценить целесообразность функционирования предприятия. Данный подход предполагает исследовать несколько показателей. Это позволит всесторонне взглянуть на состояние финансовой организации. Чтобы правильно понимать показатели рентабельности, следует изучить суть их формул расчета.

Понятие рентабельности

Чтобы оценить показатель прибыли, которую предприятие получило в отчетном периоде, недостаточно просто проанализировать его динамику.  Ведь он может увеличиваться, но при этом будут расти и расходы, и стоимость производственных фондов. Рассчитывая при помощи формул показатель рентабельности по балансу, можно будет выявить, в каком периоде сумма основного капитала и оборотных средств была меньшей при росте прибыли.

Ведь он может увеличиваться, но при этом будут расти и расходы, и стоимость производственных фондов. Рассчитывая при помощи формул показатель рентабельности по балансу, можно будет выявить, в каком периоде сумма основного капитала и оборотных средств была меньшей при росте прибыли.

Показатели рентабельности, формулы которых будут рассмотрены далее, позволяют оценить относительные показатели эффективности деятельности компании. Это возможно сделать путем сравнения количества затрат и их отдачи в течение операционного периода.

Рентабельность — это прибыльность (доходность) предприятия. Один из самых важных показателей для аналитиков, инвесторов и руководства. Чтобы понять, как эффективно сработала компания в рассматриваемом периоде в разрезе различных сфер ее деятельности, применяют формулы основных показателей рентабельности.

Методика

Чтобы оценить эффективность деятельности компании, аналитик должен соотнести прибыль с ресурсами, которые ее сформировали. Показатели рентабельности предприятия, формулы которых применяются в методике, могут выражаться в прибыли, которую несет в себе вся продукция, или же в единице вложенного в нее капитала.

В зависимости от того, какой вид прибыли сравнивается с определенными ресурсами компании, различают и типы оценки. Самых часто применяемых из них всего 4 коэффициента:

- активов;

- продаж;

- прямых затрат;

- общей деятельности.

Также можно анализировать показатели рентабельности своего капитала.

Рентабельность активов

Показатели рентабельности, формулы по балансу которых предоставляют возможность сделать оценку эффективности использования капитала, рассчитываются в обязательном порядке. Это основные производственные показатели.  Этот подход оценивает разумность решений руководства в области инвестированного капитала. Здесь рассматривается количество валюты баланса. Чтобы понять правильность ее структуры, используют другие приемы проведения аналитической оценки.

Этот подход оценивает разумность решений руководства в области инвестированного капитала. Здесь рассматривается количество валюты баланса. Чтобы понять правильность ее структуры, используют другие приемы проведения аналитической оценки.

Для расчета будет необходимо рассмотреть данные бухгалтерской отчетности предприятия, такие как форма № 1 под названием «Баланс» и форма № 2, которая именуется «Отчет о прибылях и убытках».

Формула рентабельности активов имеет следующее выражение:

РА = ЧП/(ВБнп + ВБкп)/2, где ЧП — чистый убыток или прибыль, ВБнп, ВБкп — валюта баланса в начале и конце отчетного периода.

Рентабельность продаж

Формула показателя рентабельности продаж также выступает немаловажным фактором при изучении эффективности деятельности компании.

Он позволяет оценить, какую величину прибыли зарабатывает организация с каждой единицы реализованной продукции.

Показатели рентабельности продаж, формула которых представлена ниже, позволят понять, сколько средств может оставить себе предприятие после финансирования себестоимости готовой продукции, оплаты налогов и процентов по кредитным обязательствам. Этот подход показывает рентабельность выпуска, позволяет взвесить его долю в продажах.

Формула рентабельности продаж:

РП = ЧП/ВР, где ЧП — чистый убыток или прибыль, ВР — доход от реализации.

Рентабельность прямых затрат

Следующей ступенью анализа выступает рентабельность прямых затрат. Он позволяет оценить, какую отдачу приносит общий капитал компании, которым она владеет.  Т. е. это хорошая возможность оценить и сделать выводы о том количестве прибыли, которое остается у компании при организации выпуска и реализации продукции.

Т. е. это хорошая возможность оценить и сделать выводы о том количестве прибыли, которое остается у компании при организации выпуска и реализации продукции.

Показатели рентабельности, формулы расчета которых будут рассмотрены далее, представят данные о целесообразности использования капитала и покажут, какое количество ресурсов потратило предприятие на получение чистой прибыли.

Формула имеет такой вид:

РПЗ = ЧП/С, где ЧП — чистый убыток или прибыль, С — себестоимость.

Также можно вместо показателя чистой прибыли рассмотреть в формуле доход от реализации, валовый доход и т. д. Все зависит от целей, поставленных перед финансовым аналитиком.

Рентабельность общей деятельности

Самым простым способом оценить прибыльность компании в отчетном периоде является расчет рентабельности деятельности предприятия. Формула будет представлена далее. Чтобы понять сущность этого метода, следует вникнуть в суть сравниваемых статей формы № 2.

Это очень важный подход в системе, которую формируют основные показатели рентабельности. Формулы для определения общей прибыльности компании сравнивают количество прибыли до уплаты налогов и выручку от реализации товаров в отчетном периоде. Она выглядит так:

РОД = ПН/ВР, где ПН — прибыль (убыток), которую получила компания до уплаты своих налоговых обязательств, ВР — выручка (доход) от реализации.

Рентабельность собственных пассивов

Очень важным как для инвесторов, так и для управляющих компании является определение рентабельности своего капитала.  Он показывает, какую прибыль получают собственники и инвесторы с единицы вложенного в деятельность их компании капитала. Формула такая:

Он показывает, какую прибыль получают собственники и инвесторы с единицы вложенного в деятельность их компании капитала. Формула такая:

РСК = ВР/(ВБнп + ВБкп)/2, где ВР — величина производства, ВБнп, ВБкп — валюта баланса в начале и конце рассматриваемого периода.

Рентабельность собственных источников финансирования компании более полно может описать формула Дюпона. Она может быть выражена так:

РСК = ЧП/ВР × ВР/ВБ × ВБ/СК, где ЧП — чистый убыток или прибыль; ВБ — сумма активов; ВР — выручка (доход) от реализации; СК — собственные пассивы.

Что следует учитывать

Показатели рентабельности, формулы которых были представлены выше, предполагают учитывать еще ряд аспектов.

- Время анализа. Представленная методика не учитывает отдачу в перспективе от пользования долгосрочными инвестициями. Лучше оценивать коэффициенты в динамике.

- Несопоставимость денежных единиц. Прибыль отражает результаты текущей деятельности, а капитал (баланс) складывался годами. Для точности проведения оценки следует учитывать рыночную стоимость активов компании.

- Высокая рентабельность может быть достигнута при значительном увеличении риска. Поэтому необходимо рассчитать ряд сопутствующих показателей (финансовый, операционный рычаг, структуру текущих затрат и финансовую устойчивость).

Показатели рентабельности, формулы которых были представлены в разрезе нескольких аспектов оценки, позволяют сделать вывод о целесообразности работы компании. Сравнивая количество затрат с величиной полученных благодаря им результатам, можно понять, прибыльно предприятие или же деятельность управленцев была неэффективной в анализируемом периоде. Учитывая ряд объективных аспектов при проведении подобного исследования, аналитики получают довольно точные результаты. Выводы, которые делаются на основе проведенных расчетов, способны улучшить состояние деятельности каждой организации.

fb.ru

Расчет рентабельности

Рентабельность предприятия – это комплексное, «синтетическое» понятие, основанное на нескольких основных показателях: рентабельность активов, собственного капитала, продаж и себестоимости. В статье – формулы и примеры расчета рентабельности предприятия.

Ключевым мерилом эффективности предприятия всегда является прибыль, без нее компания терпит убытки, расходует накопленную прибыль, проедает вложенный капитал, теряет активы. Убытки – это однозначный сигнал о неэффективности предприятия. Однако, если у компании есть прибыль, это не всегда следствие ее эффективной работы. Прибыль может быть обусловлена и внешними причинами, например, рост инфляции, повысил номинальный размер прибыли относительно предыдущего отчетного периода при том же уровне физических отгрузок. Или же прибыль обеспечена распродажей активов, что также не говорит о высокой эффективности компании.

Мерилом эффективности, которое, в том числе, дает возможность сравнивать компании, команды менеджеров и даже сотрудников, а также отслеживать эффективность в динамике является рентабельность. Рентабельность — это расчетный критерий для целого ряда факторов бизнеса, вычисляемый по следующей общей схеме: делением показателя дохода на фактор, для которого рассчитывается значение рентабельности. В качестве показателя дохода может выступать чистая или операционная прибыль, а в качестве фактора – активы, продажи, собственный капитал и даже расходы на персонал.

Рентабельность предприятия или рентабельность бизнеса – это комплексное, «синтетическое» понятие, основанное на нескольких основных показателях:

- Рентабельность активов.

- Рентабельность собственного капитала.

- Рентабельность продаж.

- Рентабельность себестоимости.

В этот список можно добавить и другие существующие показатели рентабельности, и это сделает оценку более точной и подробной, но в первом приближении следует ограничиться указанными четырьмя.

Основные показатели рентабельности предприятия для расчета

Рентабельность активов (ROA) – показатель эффективности использования активов в распоряжении предприятия. Низкое значение ROA может указывать на недостаточно высокий уровень генерируемой чистой прибыли или избыточность активов, присутствие на балансе неиспользуемых активов.

Формула расчета рентабельности активов предприятия:

ROA = ЧП / А,

где ЧП – чистая прибыль за отчетный период;

А – средняя стоимость активов за отчетный период.

Рентабельность собственного капитала (ROE) – позволяет оценить, насколько эффективно используются вложенные в предприятие средства собственника.

Формула расчета:

ROE = ЧП / СК,

где ЧП – чистая прибыль за отчетный период;

СК – средняя величина собственного капитала за отчетный период.

Рентабельность продаж (ROS) – показывает, насколько эффективна реализация продукции при данном уровне цены. Мы анализируем долю операционной прибыли в составе выручки компании, сколько прибыли содержит в себе каждый рубль выручки предприятия.

Формула расчета:

ROS = ОП / В

ОП – операционная прибыль за отчетный период или прибыль от продаж;

В – выручка за отчетный период.

Рентабельность себестоимости (ROTC) – показатель, который позволяет определить сколько прибыли принесет каждый рубль, вложенный в производство.

ROTC = (ПР / ПС) * 100%,

где ПР – прибыль от продаж;

ПС – полная себестоимость.

Читайте также:

Как оценивать и анализировать показатели рентабельности бизнеса

Анализ показателей рентабельности может вестись по нескольким направлениям:

1. Бенчмаркинг (от англ. Benchmarkin) – сопоставление или сравнение с доступными внешними данными, с эталоном. Данный процесс очень важен для того чтобы оценить свой статус относительно конкурентов и «лучшей практики» (best practice) на рынке, чтобы понимать насколько эффективно ведется деятельность предприятия. Бенчмарк – это значение аналогичного показателя для сравнения с собственным.

Таким бенчамарком для рентабельности активов должны быть отраслевые значения, значения лидера или лидеров в отрасли, значение рентабельности основного конкурента.

Бенчмарком для рентабельности собственного капитала обязательно будет банковский депозит и инфляции, потому как нет смысла вкладывать деньги, в компании которая приносит доход ниже инфляции и банковского депозита.

Для рентабельности продаж большое значение будет иметь внутренний бенчмаркинг, когда аналитики будут сравнивать между рентабельность разных продуктов или групп продуктов, чтобы оценивать, ранжировать или отбирать наиболее эффективные виды продуктов среди имеющегося ассортимента.

2. Не менее важным, чем сравнение с эталоном и аналогами является изучение динамики показателя. Положительная динамика, что очевидно, говорит об улучшении рентабельности показателя, отрицательная – требует внимания, и, если отрицательная динамика устойчива – дает повод задуматься об оптимизации затрат или о применении мер по стимулированию использования ресурсов.

3. Третье направление – это анализ соответствия нормативу. Норматив может выбираться равным среднеотраслевому значению, значению рентабельности лидера отрасли или желаемое целевое значение для собственников бизнеса. Сюда же можно отнести и план-факт анализ.

Пример расчета рентабельности предприятия по формулам

Для лучшего понимания приведем условный пример расчета рентабельности предприятия и анализа отдельных показателей. Предположим, у аналитиков стоит задача провести анализ рентабельности бизнеса компании А. Для этого были собраны данные:

- по этой компании,

- данные по компании лидеру отрасли – компании Альфа,

- данные единственной компании-конкуренту в регионе – компании Б.

Также были собраны и проанализированы отраслевые показатели, а все данные сведены в таблицу 1.

Таблица 1. Данные для примера расчета рентабельности предприятия

Компания А

|

Показатель |

По балансу |

Предыдущий год |

1 год |

2 год |

3 год |

|

Прибыль от продаж |

стр. 2200 Форма 2 |

10 |

11 |

15 |

|

|

Выручка |

стр. 2010 Форма 2 |

31 |

33 |

41 |

|

|

Полная себестоимость |

сумма стр.2120, 2210 и 2220 Форма 2 |

21 |

22 |

26 |

|

|

Чистая прибыль |

стр.2400 Форма 2 |

7 |

8 |

10 |

|

|

Собственный капитал |

стр. 1300 Форма 1 |

48 |

50 |

50 |

50 |

|

Активы |

стр. 1600 Форма 1 |

120 |

119 |

118 |

117 |

Компания Б

|

Показатель |

По балансу |

Предыдущий год |

1 год |

2 год |

3 год |

|

Прибыль от продаж |

стр. 2200 Форма 2 |

14 |

16 |

17 |

|

|

Выручка |

стр. 2010 Форма 2 |

44 |

49 |

58 |

|

|

Полная себестоимость |

сумма стр.2120, 2210 и 2220 Форма 2 |

30 |

33 |

41 |

|

|

Чистая прибыль |

стр.2400 Форма 2 |

8 |

8 |

8 |

|

|

Собственный капитал |

стр. 1300 Форма 1 |

40 |

45 |

45 |

45 |

|

Активы |

стр. 1600 Форма 1 |

150 |

148 |

145 |

144 |

Компания Альфа

|

Показатель |

По балансу |

Предыдущий год |

1 год |

2 год |

3 год |

|

Прибыль от продаж |

стр. 2200 Форма 2 |

110 |

108 |

120 |

|

|

Выручка |

стр. 2010 Форма 2 |

300 |

297 |

308 |

|

|

Полная себестоимость |

сумма стр.2120, 2210 и 2220 Форма 2 |

190 |

189 |

188 |

|

|

Чистая прибыль |

стр.2400 Форма 2 |

70 |

80 |

90 |

|

|

Собственный капитал |

стр. 1300 Форма 1 |

200 |

190 |

180 |

170 |

|

Активы |

стр. 1600 Форма 1 |

900 |

980 |

970 |

950 |

Ниже приведены сведенные в таблицу результаты анализа (таблица 2).

Таблица 2. Сравнение показателей рентабельности

|

Показатель |

Предыдущий год |

1 год |

2 год |

3 год |

|

|

Компания А |

Рентабельность продаж |

31,0% |

32,3% |

33,3% |

36,6% |

|

Рентабельность себестоимости |

47,0% |

47,6% |

50,0% |

57,7% |

|

|

Рентабельность активов |

6,5% |

5,9% |

6,8% |

8,5% |

|

|

Рентабельность собственного капитала |

13,9% |

14,3% |

16,0% |

20,0% |

|

|

Компания Б (конкурент) |

Рентабельность продаж |

33,0% |

31,8% |

32,7% |

29,3% |

|

Рентабельность себестоимости |

46,1% |

46,7% |

48,5% |

41,5% |

|

|

Рентабельность активов |

5,7% |

5,4% |

5,5% |

5,5% |

|

|

Рентабельность собственного капитала |

18,1% |

18,8% |

17,8% |

17,8% |

|

|

Компания Альфа (лидер отрасли) |

Рентабельность продаж |

42,0% |

43,5% |

50,9% |

55,0% |

|

Рентабельность себестоимости |

57,3% |

57,9% |

57,1% |

63,8% |

|

|

Рентабельность активов |

7,2% |

7,4% |

8,2% |

9,4% |

|

|

Рентабельность собственного капитала |

35,0% |

35,9% |

43,2% |

51,4% |

|

|

Среднеотраслевые значения |

Рентабельность продаж |

33,0% |

33,3% |

32,7% |

32,4% |

|

Рентабельность себестоимости |

42,7% |

43,5% |

50,9% |

55,0% |

|

|

Рентабельность активов |

3,8% |

4,2% |

4,4% |

4,7% |

|

|

Рентабельность собственного капитала |

9,9% |

9,8% |

10,2% |

11,0% |

Как можно видеть по результатам анализа, исследуемая компания выглядит лучше среднего по отрасли и своего конкурента по рентабельности продаж, но отстает от лидера. Зная, насколько больше компания-лидер нашей компании по активам, можно предположить, что «Компания Альфа» имеет лучшую технологию или серьезно экономит на масштабе, за счёт чего добивается лучшего значения рентабельности продаж.

Рентабельность активов также лучше среднеотраслевых показателей и показателей конкурента и уступают лидеру.

По показателю рентабельности собственного капитала анализируемая компания уступает и лидеру, и конкуренту, превосходя правда среднеотраслевой уровень. Возможно это связано с тем, что и лидер, и конкурент активно используют финансовый рычаг.

Рассмотрим динамику показателей рентабельности по анализируемой компании (таблица 3).

Таблица 3. Динамика показателей рентабельности (прирост в процентах)

|

Показатель |

1 год |

2 год |

3 год |

|

Рентабельность продаж |

1,3% |

1,1% |

3,3% |

|

Рентабельность себестоимости |

0,6% |

2,4% |

7,7% |

|

Рентабельность активов |

-0,6% |

0,9% |

1,8% |

|

Рентабельность собственного капитала |

0,4% |

1,7% |

4,0% |

|

Рентабельность продаж |

-1,2% |

0,8% |

-3,3% |

|

Рентабельность себестоимости |

0,6% |

1,8% |

-7,0% |

|

Рентабельность активов |

-0,3% |

0,1% |

0,1% |

|

Рентабельность собственного капитала |

0,7% |

-1,0% |

0,0% |

|

Рентабельность продаж |

1,5% |

7,4% |

4,1% |

|

Рентабельность себестоимости |

0,6% |

-0,8% |

6,7% |

|

Рентабельность активов |

0,2% |

0,8% |

1,2% |

|

Рентабельность собственного капитала |

0,9% |

7,3% |

8,2% |

|

Рентабельность продаж |

0,3% |

-0,6% |

-0,3% |

|

Рентабельность себестоимости |

0,8% |

7,4% |

4,1% |

|

Рентабельность активов |

0,4% |

0,2% |

0,4% |

|

Рентабельность собственного капитала |

-0,1% |

0,4% |

0,8% |

Из таблицы видно, что анализируемая компания (компания А) устойчиво наращивает динамику своих показателей со второго года, при этом динамика рентабельности продаж и рентабельности активов превосходит темпы конкурентов, лидера и среднеотраслевые.

По рентабельности собственного капитала «Компания А» уступает только лидеру – «Компании Альфа».

Анализ соответствия принятому целевому нормативу рентабельности приведен ниже (таблица 4).

Таблица 4. Отклонение годовых значений показателей рентабельности компании А от норматива.

|

Показатель |

Норматив |

1 год |

2 год |

3 год |

|

Рентабельность продаж |

33,50% |

-1,2% |

-0,2% |

3,1% |

|

Рентабельность себестоимости |

55% |

-7,4% |

-5,0% |

2,7% |

|

Рентабельность активов |

8% |

-1,6% |

-0,7% |

1,0% |

|

Рентабельность собственного капитала |

16% |

-1,7% |

0,0% |

4,0% |

Данная таблица показывает, что целевого норматива, заданного в стратегии компании, менеджмент достиг только к 3ему году.

Важно помнить

Рентабельность продаж лучше иллюстрирует рентабельность бизнеса в некапиталоемких отраслях, таких как услуги, чем рентабельность активов.

Рентабельность активов сильно зависит от отрасли, в которой работает компания, так в капиталоемких отраслях она традиционно может быть низкой, в то время как в сфере услуг, наоборот, очень высокой, также фактором, оказывающим влияние на рентабельность активов, является оборачиваемость активов, как, например, в розничной торговле. Кроме того, при расчете рентабельности используют данные баланса, которые в следствии инфляции и других причин могут отличаться о реальной рыночной оценки активов, что может искажать реальное значение показателя.

При расчете рентабельности активов в формуле используются все активы, имеющиеся в компании, а не только те, которые инвестировали собственники, поэтому он не так интересен инвесторам, но интересен заемщикам.

Методические рекомендации по управлению финансами компании

fd.ru