Импорт товаров при УСН — НДС

Вопрос

Добрый день.

Компания на УСН, импортирует пряжу для дальнейшего изготовления продукции из Китая. Возникает ли, в связи с этим, у компании обязанность сдавать какие-либо отчеты?

Ответ

Налогоплательщики, которые перешли на УСНО, нередко занимаются импортом товаров.

Как и в целом при УСНО, некоторая простота налогообложения — по сравнению с ОСНО — распространяется и на импортные операции. В то же время при нахождении на этом режиме нужно учитывать определенные нюансы, касающиеся, прежде всего, НДС, и обращать на них внимание особенно важно импортерам.

В общем случае, не будучи плательщиком НДС, «упрощенец» не подает и декларацию по этому налогу. Но не возникает ли у него такой обязанности при уплате «ввозного» НДС?

Минфин России в Письме от 30.01.2007 N 03-07-11/09 обратил внимание на ст. 177 НК РФ, согласно которой сроки и порядок уплаты налога при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, устанавливаются гл. 21 НК РФ с учетом положений таможенного законодательства Таможенного союза и законодательства РФ о таможенном деле. Уплата и декларирование суммы такого НДС производятся именно в соответствии с таможенным законодательством.

Финансисты пришли к выводу, что в связи с этим, а также с учетом того, что согласно нормам налогового законодательства суммы НДС, уплаченные организациями, применяющими УСНО, при ввозе товаров на таможенную территорию РФ, к вычету не принимаются, данным организациям представлять налоговую декларацию по НДС по товарам, ввозимым на территорию РФ, не требуется.

Однако это не распространяется на товары, ввозимые в РФ из государств — членов ЕАЭС <7>. В рамках ЕАЭС взимание косвенных налогов, в том числе НДС, и механизм контроля за их уплатой при экспорте и импорте товаров осуществляются согласно Протоколу о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о Евразийском экономическом союзе <8>) (далее — Протокол).

В п. 13 Протокола сказано, что взимание косвенных налогов по товарам, импортируемым на территорию одного государства-члена с территории другого государства-члена (за исключением случая, установленного п. 27 Протокола (в отношении акцизов), и (или) помещения импортируемых товаров под таможенные процедуры свободной таможенной зоны или свободного склада), осуществляется налоговым органом государства-члена, на территорию которого импортированы товары, по месту постановки на учет налогоплательщиков — собственников товаров, включая налогоплательщиков, применяющих специальные режимы налогообложения.

В частности, согласно п. 20 Протокола налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (срока платежа, предусмотренного договором (контрактом) лизинга).

Представление декларации сопровождается подачей ряда документов, перечисленных в п. 20 Протокола.

Просмотров: 594

nalog-expert.ru

Уплата НДС при импорте товара компании на УСН

Наша компания решила осуществлять реализацию детских вещей, т.е импорт товара из США. Подскажите пожалуйста, как нам платить НДС если у нас УСНО 15%. В положении написано для детской одежды НДС 10 %. Изучила законы, положения, очень много противоречий. Разъясните пожалуйста, кто будет платить ввозной НДС? Сколько? Как учесть НДС при реализации (если мы без НДС)? Какие документы для учета необходимы?

Вам нужно будет уплачивать НДС на таможне, а налог можно относить на расходы. Но при условии, что такой налог не будет платить иностранный поставщик.

При импорте товаров упрощенщики признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ). Заплатить НДС нужно на таможне одновременно с уплатой таможенных платежей. Платит НДС декларант или иные лица, уполномоченные декларантом (например, перевозчик, таможенный брокер) (ст. 143 НК РФ, ст. 79, 80 Таможенного кодекса Таможенного союза). Декларант – это лицо, которое декларирует товары либо от имени которого декларируются товары (подп. 6 п. 1 ст. 4 Таможенного кодекса Таможенного союза). Соответственно, если декларирует товар поставщик или его представитель, то вам (покупателю) платить НДС не нужно. Если декларантом являетесь вы или ваше уполномоченное лицо, то налог платите вы (уполномоченное лицо).

Рассчитать НДС для уплаты таможни надо по общей ставке, предусмотренной для реализации таких товаров в России (п. 5 ст. 164 НК РФ). НДС по ставке 10 процентов начисляется при реализации детских товаров, указанных в подпункте 2 пункта 2 статьи 164 НК РФ. Перечень таких товаров утвержден постановлением правительства РФ от 31.12.2004 № 908. Налог рассчитайте по формуле:

НДС к уплате = (Таможенная стоимость + Таможенные пошлины) х Ставка НДС.

Такой порядок следует из статьи 160 и пункта 3 статьи 166 НК РФ.

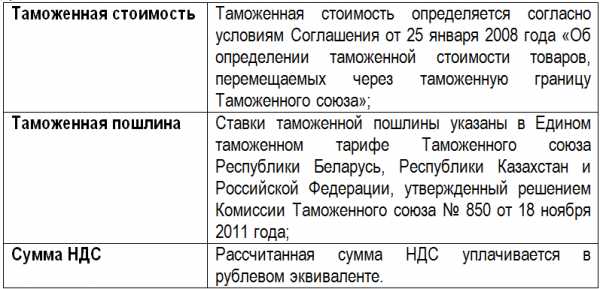

Таможенная стоимость заявляется при декларировании товара. Как правило, таможенная стоимость равна цене сделки (п. 1 ст. 39 Таможенного кодекса ЕАЭС).

В ситуации, когда импортер применяет упрощенку с объектом «доходы минус расходы», уплаченный на таможне НДС в связи с ввозом товаров для перепродажи он вправе включить в состав расходов по отдельной статье на основании подпункта 8 пункта 1 статьи 346.16 НК РФ. При этом в уменьшение налоговой базы такие расходы нужно относить по мере реализации импортированных товаров и при условии, что эти товары оплачены поставщику (письмо Минфина России от 20.01.2010 г. № 03-11-11/06).

Приобретение импортных товаров подтверждают следующие документы:

— договор (контракт) на поставку товаров с иностранным поставщиком;

— инвойс иностранного поставщика;

— международные авиа-, авто-, железнодорожные накладные, коносамент;

— таможенная декларация.

Для приемки товаров на склад создайте комиссию. Для этого руководитель должен издать приказ. Приемку товаров на склад оформите актом, например, по форме № ТОРГ-1. Если при приемке товаров выявлены расхождения с данными товаросопроводительных документов или порча товаров, составьте акт по форме № ТОРГ-3. Вместо указанных документов организация вправе использовать самостоятельно разработанные формы. Главное, чтобы в них были все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

www.26-2.ru

Уплата и восстановление НДС при импорте товаров из Китая в Россию

Варианты законодательного регулирования вопросов импорта

Начисление и уплата НДС при наличии таможни

Особенности вычета таможенного НДС

Отражение ввозного НДС в бухучете и в декларации по НДС

Когда возникает необходимость восстановить таможенный НДС?

Итоги

Варианты законодательного регулирования вопросов импорта

Правила, регулирующие порядок начисления НДС при ввозе товаров на территорию России, делятся на две группы, относящиеся к странам:

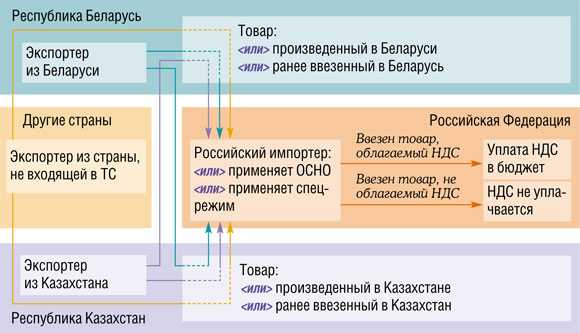

Членов ЕАЭС немного. Это Россия, Армения, Белоруссия, Казахстан и Киргизия. Для них существует единый документ, устанавливающий правила налогообложения при ввозе (Договор о ЕАЭС, подписанный в Астане 29.05.2014). Согласно этим правилам сумма НДС определяется не на таможне (ее между этими странами нет), а после принятия товаров налогоплательщиком на учет. Процедура сопровождается составлением дополнительных форм налоговой отчетности. Для платежа по налогу и подачи отчетов по нему действуют особые сроки, приходящиеся на месяц, наступающий после месяца ввоза. Платится такой налог в налоговый орган.

Не члены ЕАЭС — это все прочие страны, и в их число входит Китай. Между Россией и этими станами таможня существует, и соответственно, применяется таможенное законодательство (ТК РФ и документы, публикуемые ГТК РФ), требующее уплаты НДС в момент ввоза в качестве одного из условий, позволяющих осуществить выпуск товара на территорию России (приказ ГТК РФ от 07.02.2001 № 131).

Применять обе группы правил в части обложения ввозимого товара НДС требуется не только плательщикам этого налога, но и тем, кто ими не является, т. е. лицам, работающим на спецрежимах, а также тем, кто освобождается от необходимости уплачивать налог по ст. 145 НК РФ.

Начисление и уплата НДС при наличии таможни

Товар, проходящий через таможню, подлежит обязательному обложению налогом на добавленную стоимость (п. 1 приложения к приказу ГТК РФ № 131), если не входит в число освобождаемых от этого налога.

Начисляется необходимая к уплате сумма при оформлении грузовой таможенной декларации (ГТД) по ставкам налога, применяемым в России и зависящим от вида ввозимого груза (18% или 10%). Базой налогообложения становится таможенная стоимость товара, увеличиваемая на суммы ввозной таможенной пошлины и акцизов (п. 5 приложения к приказу ГТК РФ № 131). Расчет следует делать раздельно по каждой группе товаров, имеющих одно наименование, выделяя среди них облагаемые и не облагаемые акцизами, а также являющиеся продуктами переработки, направлявшимися ранее для этой цели с территории России (п. 7 приложения к приказу ГТК РФ № 131). Итоги раздельных расчетов суммируются для получения общей суммы налога, показываемого в конкретной ГТД (п. 12 приложения к приказу ГТК РФ № 131).

Оплата НДС является одним из обязательных условий для выпуска товаров с таможни. Уплатить его сумму надо в адрес таможенного органа. Поэтому налогоплательщики, регулярно осуществляющие ввоз, чтобы не допускать задержки выпуска, перечисляют в этот орган авансовые платежи, в счет которых засчитывается необходимая сумма.

Разрешена уплата налога лицом, не являющимся декларантом (п. 2 приложения к приказу ГТК РФ № 131). Таким лицом обычно становится российский посредник (письма Минфина России от 07.07.2016 № 03-07-08/39774 и от 02.07.2015 № 03-07-08/38192) или таможенный представитель (письмо Минфина России от 15.06.2016 № 03-07-08/34569). Уплата налога, осуществленная иностранным поставщиком или по его поручению, возможна, но не позволит в дальнейшем применить вычет по нему (письмо Минфина России от 14.06.2011 № 03-07-08/188).

В числе освобождаемых от ввозного НДС товаров (ст. 150 НК РФ, п. 13 приложения к приказу ГТК РФ № 131) есть те, для которых такая прерогатива связывается с определенным назначением их использования. Если же товар окажется используемым с иной целью, то придется начислить налог и уплатить не только его сумму, но и пени с даты ввоза, а в некоторых случаях и штраф (пп. 14, 21 приложения к приказу ГТК РФ № 131).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяОсобенности вычета таможенного НДС

Уплаченный при ввозе товаров НДС можно брать в состав вычетов по налогу, начисляемому к уплате при продажах на территории России (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Необходимые для его включения в вычеты условия (принятие товара к учету; предназначение для операций, облагаемых НДС; уплата налога) оказываются выполненными в момент ввоза, т. е. право на вычет возникает сразу после выпуска с таможни. Причем установление договором поставки особого момента перехода права собственности, наступающего позднее даты ввоза, значения не имеет, поскольку полученный товар всё равно принимается к учету, но только за балансом (письма Минфина России от 22.07.2016 № 03-03-06/1/42943 и ФНС России от 26.01.2015 № ГД-4-3/911).

Документом, подтверждающим сумму начисленного при ввозе налога, является ГТД. И она же выполняет роль счета-фактуры при включении сведений о вычете в книгу покупок, т. е. в графе 3 книги следует указывать номер и дату ГТД, сопровождающей ввоз (подп. «е» п. 6 раздела II приложения 4 к постановлению Правительства РФ от 26.12.2011 № 1137). ГДТ, оформленную электронно (ЭТД), следует иметь в бумажной копии (письмо Минфина России от 02.03.2015 № 03-07-08/10606).

Однако одну только ГТД ИФНС при проверке права на вычет считает недостаточной для подтверждения факта уплаты налога и запрашивает у налогоплательщика дополнительную информацию об осуществлении платежей. Особенное значение такое подтверждение приобретает в случаях, когда уплата НДС на таможне осуществляется авансом. Для получения сведений о сделанных по конкретным ГТД платежах налогоплательщику придется сделать запрос в таможенный орган о выдаче ему документа, подтверждающего привязку выполненных им перечислений к конкретным декларациям (письмо ФНС России от 24.04.2018 № ЕД-4-15/7800). Действующая форма такого документа утверждена приказом ФТС РФ от 23.12.2010 № 2554.

Отражение ввозного НДС в бухучете и в декларации по НДС

В бухучете начисленный по ГТД НДС отражают проводкой Дт 19 Кт 68. Уплата его в зависимости от того, как уплачивается налог, будет показана:

- как прямой платеж по конкретной ГТД — Дт 68 Кт 51;

- как зачет соответствующей суммы в счет ранее сделанных на таможню авансовых платежей — Дт 68 Кт 76.

Вычет отобразится проводкой Дт 68 Кт 19.

Неплательщики налога на добавленную стоимость, несмотря на наличие обязанности уплачивать ввозной налог, не имеют права принять его в вычеты, уменьшающие НДС, начисляемый при реализации на территории России (поскольку не платят его). Им надлежит включать уплаченные на таможне суммы в стоимость товара (подп. 1 п. 2 ст. 171, п. 2 ст. 170 НК РФ). Также следует поступить и налогоплательщику, если он намеревается использовать ввезенное для операций, не облагаемых НДС.

Учтенный в вычетах ввозной налог, уплаченный на таможне, отразится в декларации по налогу на добавленную стоимость формы КНД 1151001, формируемой ежеквартально, где попадет в специально предназначенную для него строку 150 раздела 3.

Когда возникает необходимость восстановить таможенный НДС?

Таможенный НДС должен восстанавливаться в случаях, предусмотренных законодательством. Все ситуации восстановления перечислены в п. 3 ст. 170 НК РФ, но к налогу, уплачиваемому на таможне, будут иметь отношение лишь такие из них: передача ввезенного имущества в уставный капитал юрлиц;

- налогоплательщик, не использовавший импортированный товар, становится неплательщиком налога или начинает применять его для операций, не требующих начисления НДС;

- налогоплательщик становится получателем возмещения бюджетом затрат, связанных с ввозом товара на территорию России.

Восстановление осуществляется, когда для него возникают основания. При переходе на спецрежим это происходит в последнем налоговом периоде, предшествующем началу применения спецрежима.

В бухгалтерских проводках восстановление налога отобразится так:

- Дт 19 Кт 68 — начислена сумма, подлежащая восстановлению;

- Дт 01 (10, 41) Кт 19 — налог учтен в стоимости товара.

В ежеквартально формируемой декларации по НДС восстановленные суммы тоже попадут в раздел 3, но в строку 090, относящуюся к начислениям.

Итоги

НДС при ввозе товаров в Россию из Китая начисляется по правилам таможенного законодательства. Его сумма отражается в грузовой таможенной декларации (ГТД). Уплата налога является обязательным условием для выпуска товара на территорию России.

Уплаченный на таможне ввозной налог можно брать в вычеты по НДС. Условия принятия в вычеты — оприходование товара, предназначенность его для облагаемых налогом операций, уплата налога — выполняются в момент выпуска на территорию России. В книге покупок такой налог отражается с отсылкой к номеру и дате ГТД. ИФНС может потребовать от налогоплательщика оформленный таможней документ, подтверждающий уплату налога по конкретной ГТД, в случае осуществления авансовых платежей по НДС в адрес таможенного органа. В обычной квартальной декларации по НДС для указания ввозного налога, уплаченного на таможне, предусмотрена отдельная строка.

В случаях, предусмотренных ст. 170 НК РФ, таможенный НДС должен восстанавливаться. В обычной квартальной декларации по НДС для восстанавливаемых сумм тоже отведена отдельная строка, в которую войдет и НДС, уплаченный на таможне, если его потребуется восстановить.

nalog-nalog.ru

ставки, порядок оплаты, примеры 2018

Статьей 146 НК РФ утверждено, что товар, который ввозится на таможенную территорию РФ и подлежит реализации, обязательно требует начисления НДС по его процентному значению, исходя от категории импортируемого товара, а также категории предоставляемой услуги. НДС при импорте начисляется и рассчитывается на этапе прохождения контроля на таможне и является одним из обязательных платежей.

Взаимосвязь НДС и таможни

Для удачного проведения таможенного оформления фирма, предоставляющая к импорту данный товар, должна сделать авансовую оплату, так как существует специальный порядок таможенного изъятия импортного НДС.

НДС, который уже заплатили, когда оформляли товар на таможне, можно подать к возмещению, но только за период, когда ввозимый товар встал на учет фирмы. И это при соблюдении условия, что товар приобретался с целью, также облагаемой НДС (производство или перепродажа), только если вы являетесь участником общей системы налогообложения. Если эта система упрощена, то НДС — чисто ваш расход.

Подать на вычет НДС, который оплачен на таможне, вы сможете в том случае, если у вас будут все подтверждающие оплату документы, то есть декларация на ввоз и другие документы, заверенные уполномоченными органами.

Осуществляя ввоз товаров, на которые не накладывается таможенная пошлина, за налоговую базу считается таможенная стоимость учетного товара. Если это безакцизный товар, то точно так же. Для расчета НДС при прохождении таможенного контроля используют формулу:

НДС=(Таможенная стоимость+таможенная пошлина+акциз)*ставка/100

Таможенная стоимость определяется и указывается тем лицом, которое декларирует ввоз товара или его же официальным представителем.

Сумма НДС указывается в определенных частях декларации на товар, подлежащий ввозу, которая предоставляется в таможенные органы до окончания срока временного хранения товара (4 месяца). Декларация подается в бумажном, а также электронном виде. Ее регистрация производится в течение 2 часов с момента подачи.

Рассчитанный НДС оплачивается непосредственно в счет таможенного органа до завершения таможенной процедуры регистрации товара.

Ставки НДС при импорте

Налоговая ставка в 0%, согласно ст. 150 НК РФ, применяется по отношению к таким группам товаров, как:

- Бесплатная гуманитарная помощь.

- Предметы тех. оборудования, которое не производится внутри страны или в странах Таможенного Союза.

- Медицинские препараты и непосредственно лекарственные вещества, перечисленные в НК РФ.

- Ценности культурной отрасли, которые подарены аналогичным объектам РФ или куплены за счет федерального бюджета.

- Культурные ценности, ввозимые на основании взаимного обмена с другими странами.

- Драгоценные и полудрагоценные камни, которые не подвергались обработке.

- Продукты, полученные в результате хозяйствования на земельной территории других стран субъекта хозяйствования РФ.

- Объекты для организации Олимпийских и Параолимпийских зимних игр.

- Услуги и товары для космической отрасли.

- Все виды валюты и ценных бумаг.

- Предметы для личного пользования или пользования членами семьи участников дипломатических организаций.

- Суда, которые зарегистрированы в международном реестре РФ, а также выловленная российскими судами за рубежом рыба.

В перечень периодически вносятся корректировки и поправки, и участникам ввоза импортной продукции стоит внимательно следить за изменениями.

Продовольственные, медицинские, детские товары облагаются НДС в размере 10%.

В случае если ввозимый вами товар не входит ни в один из списков по сниженному налогообложению, то процентная ставка для вас стандартная – 18%.

Часто возникают сложности у фирм, осуществляющих импорт предоставления разных видов работ, услуг. Импортируемыми считаются услуги, осуществленные иностранной организацией. Они не проходят регистрацию на таможне, а налогообложение на них распространяется.

Если компания, которая предоставляет услуги по выполнению работ, не зарегистрирована на территории РФ, то НДС взимает и выплачивает компания, которая эти работы или услуги покупает.

Интересное видео про начисление НДС при импорте:

Порядок оплаты расходов на доставку

Компания, имеющая заинтересованность в ввозе товара, несет все предстоящие расходы по производимой доставке и растаможке. Цена за доставку учитывается в общей сумме стоимости товара, и если импортер осуществляет ввоз не самостоятельно, а через экспедиторскую службу, услуги которой также подлежат оплате, то стоимость такого импортного товара будет значительно больше.

Когда товар везут из таможни в конечный пункт назначения, то процентная ставка составляет 0%. Поэтому услуги экспедиторских компаний нужно тщательно проверять, особенно расчеты по перевозке, так как в них нередко встречаются ошибки, в том числе в начислении НДС.

Кстати, НДС может взиматься только в Российских рублях. Когда происходит оплата в иностранной валюте, она конвертируется по курсу валют и переводится в рубли для зачисления в госбюджет.

Итак, расчеты НДС при ввозе импортной продукции проводятся, основываясь на базе таможенной стоимости с учетом влияния таможенной пошлины и величины акцизной стоимости товара, его процентная ставка зависит от принадлежности к определенной категории ввозимой продукции. НДС при импорте товаров, ввезенных для перепроизводства или продажи, подлежит вычислению, когда имеются необходимые документы, подтверждающие его уплату и заверенные соответствующими органами.

saldovka.com

Какой порядок возмещения (возврата) НДС при импорте товаров?

Возмещение НДС при импорте товаров возможно только при строгом соблюдении определенных условий. В противном случае не избежать серьезных проблем с налоговыми органами и финансовых потерь. О том, что это за условия, как и почему их нужно соблюдать, вы узнаете из нашей статьи.

Объект налогообложения при импорте

Когда можно осуществить возврат НДС при импорте?

Наличие документов

Дальнейшее использование товара

Принятие на учет

Уплата налога

Документы для подтверждения возмещения НДС при импорте

Как проводят проверку по возврату НДС при импорте товаров?

Когда с налоговой можно поспорить?

Итоги

Объект налогообложения при импорте

Импортом товаров в законодательстве России признается ввоз таковых на ее территорию без обязательного вывоза. Импорт считается абсолютно самостоятельным объектом налогообложения НДС, и значит, налогоплательщики-импортеры обязаны действовать в соответствии с нормами НК РФ, который четко определяет порядок налогообложения импортных процедур.

Обязательства по уплате НДС при импорте у заявителя появляются, как только таможенники зарегистрируют декларацию. При этом необходимо полностью уплатить НДС на таможне до выпуска товаров из нее. Рассчитывается налог по установленным ставкам с общей суммы, которую составляют таможенная стоимость ввезенных товаров, акциз, а также таможенная пошлина.

О том, какие расходы включаются в таможенную стоимость, читайте в статье «Включение в таможенную стоимость транспортных расходов».

Для определения верной налогооблагаемой базы валютную стоимость товаров необходимо пересчитать в рубли по курсу ЦБ РФ на дату регистрации декларации.

Когда можно осуществить возврат НДС при импорте?

В соответствии со ст. 172 НК РФ, НДС, который был уплачен при прохождении таможенных процедур, возможно принять к вычету, тем самым уменьшив дальнейшие платежи по налогу. Однако для этого требуется одновременное соблюдение определенных условий:

- Ввезенный товар приобретается для обязательного участия в операциях, облагаемых НДС.

- Приход товара отражен в учете.

- У импортера, желающего применить вычеты, есть документальное подтверждение фактической уплаты таможенного НДС.

ОБРАТИТЕ ВНИМАНИЕ! От неукоснительного соблюдения компанией-импортером обозначенных выше условий напрямую зависит, сможет ли она применить налоговый вычет и возместить НДС по импортным операциям.

И еще момент. Если импортный НДС был неправомерно излишне удержан таможней, а потом возвращен ею, вычет нужно восстановить.

В какой момент, узнайте здесь.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяНаличие документов

Теперь рассмотрим приведенные условия более детально. Согласно таможенному законодательству, операция по осуществлению импорта начинается в момент передачи таможенникам декларации и всей необходимой для оформления ввозимых товаров документации. Завершается она выпуском товаров сотрудником таможни, который проставляет соответствующие отметки на декларации и других сопутствующих документах — транспортных, коммерческих и т. д.

Это означает, что ввезенный товар будет считаться выпущенным с таможни только тогда, когда у импортера на руках появится таможенная декларация и другие необходимые сопроводительные бумаги с разрешающей выпуск отметкой таможенников.

Дальнейшее использование товара

Условие о возможности возмещения импортного НДС исключительно для последующего использования товара в облагаемых этим налогом операциях не требует какого-либо специального подтверждения импортера для осуществления им налоговых вычетов.

Однако имейте в виду: если данное условие не было соблюдено (а это в дальнейшем непременно выявят контролеры), применение таких вычетов будет расценено как неправомерное, со всеми вытекающими последствиями. То же самое касается и несоблюдения условия относительно использования импортного товара только внутри страны.

Принятие на учет

Что касается принятия товара на учет, то НК РФ до сих пор не содержит однозначных трактовок, объясняющих, какими именно документами импортер может подтвердить перед проверяющими данный факт. Однако общая правовая практика в данном случае складывается так, что подтверждения принятия товара на учет не будет, если у налогоплательщика отсутствует первичка, оформленная в соответствии с нормами действующего законодательства.

О документах, служащих основанием для оприходования поступающих товарно-материальных ценностей, читайте в статье «Ведение документооборота по складскому учету материалов».

Уплата налога

Уплату налогов и пошлин на таможне сегодня можно произвести различными способами: с помощью банкоматов, электронных или платежных терминалов и т. д. В зависимости от выбранного способа уплаты таможенного НДС, в качестве подтверждения данного факта импортер может представить контролерам соответствующие документы — квитанции или платежные поручения.

При соблюдении налогоплательщиком всех рассмотренных условий таможенный НДС можно предъявить к вычету.

О том, какие лица становятся плательщиками таможенного НДС, читайте в материале «Кто является плательщиком НДС?».

Документы для подтверждения возмещения НДС при импорте

Для того чтобы подтвердить свое право на вычет, импортер обязан вместе с налоговой декларацией, в которой он заявил о вычетах и возмещении импортного НДС, представить налоговикам:

- таможенную декларацию с проставленной таможенниками отметкой «Выпуск разрешен»;

- документ об уплате налога, который является свидетельством того, что НДС действительно поступил в бюджет.

Далее налоговые инспекторы будут проводить обязательную проверку обоснованности возмещения импортного НДС в соответствии со ст. 88 НК РФ, во время которой им необходимо будет представить все имеющиеся на импортные операции бумаги. При отсутствии претензий к документам со стороны налоговиков импортеру по окончании проверки будет выдано решение о возмещении.

См. также наш материал «Как возвращается НДС: схема возврата (возмещения)?».

Как проводится проверка по возврату НДС при импорте товаров?

В целях проверки правомерности возмещения импортного НДС контролерами проводятся следующие мероприятия:

- Анализ представленных импортером документов, во время которого устанавливают декларанта, грузоотправителей, грузополучателей, фактические склады временного хранения и определяют факт пересечения транспортными средствами таможенных постов.

- Определение иностранного производителя (осуществляется путем направления запроса в соответствующие контрольные органы иностранных государств). Также может производиться анализ наличия либо отсутствия информации об иностранном контрагенте в интернете.

- Установление фактического покупателя товара по результатам исследования движения товара: проверяются транспортные и сопроводительные бумаги, определяется перевозчик, вид используемого транспорта и его собственник. Также объем ввезенной партии проверяется на соответствие грузоподъемности транспорта, устанавливается маршрут товародвижения, производятся контрольные мероприятия в отношении всех лиц, задействованных в цепочке (перевозчиков, экспедиторов, грузополучателей и даже водителей).

- Установление конечного покупателя по вышеописанной схеме.

Проводя подробную проверку, налоговики пытаются установить факты незаконного возмещения НДС, в том числе путем применения серых налоговых схем.

О процедуре такой проверки читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Когда с налоговой можно поспорить?

Говоря о возмещении импортного НДС, нельзя не упомянуть о том, что существует ряд спорных ситуаций, при которых мнения контролеров и налогоплательщиков расходятся. Например, импорт демонстрационных образцов: как показывает практика, инспекторы нередко снимают по ним вычеты, мотивируя это тем, что НДС, уплаченный при ввозе безвозмездных образцов, возместить нельзя.

Можно ли как-то аргументированно обосновать свое право на вычет в этой ситуации? Безусловно. Необходимо лишь пояснить, что безвозмездно полученные образцы планируется использовать при продаже аналогичных товаров. А раз реализация товара-аналога облагается НДС, значит, образцы тоже приобретены для облагаемых операций. Следовательно, вычет правомерен.

Итоги

НДС, уплаченный на таможне при ввозе товаров, может быть принят к вычету по этому налогу, однако для этого необходимо соблюдение ряда условий в отношении ввезенного товара:

- он предназначается для операций, облагаемых НДС;

- осуществлено его отражение в учете;

- налог, относящийся к нему, оплачен таможне.

Каждый из этих моментов должен подтверждаться документами, которые вправе запросить ИФНС для проверки правомерности применения вычета по таможенному НДС.

nalog-nalog.ru

НДС при таможенном оформлении, НДС на таможне при растаможке

НДС при таможенном оформлении уплачивается при импорте товаров из стран, не являющихся членами Евразийского экономического сообщества (ЕАЭС). Действующим законодательством определено, что при импорте товаров из стран СНГ, не входящих в состав ЕАЭС – Азербайджана, Таджикистана, Молдавии – НДС также уплачивается при таможенном оформлении в общем порядке.

При ввозе грузов из стран ЕАЭС (ранее Таможенного союза, ТС) действует особый порядок оплаты косвенных налогов: в частности отсутствует таможенный контроль, а налоги на добавленную стоимость уплачиваются не в таможенный орган, а в ИФНС по месту учета налогоплательщика.

Таможенный НДС при импорте уплачивается декларантом или его законным представителем (чаще всего таможенным представителем – или брокером – или даже перевозчиком). Обязанность по уплате таможенного НДС при импорте (ввозе) товаров возникает в том числе и у организаций (предприятий), выбравших в качестве системы налогообложения «упрощенку» (УСН), ЕНВД или ЕСХН.

Налоговая база импортного НДС, согласно ст. 160 НК РФ, рассчитывается как сумма таможенной пошлины, подлежащих уплате акцизов (если ввозимая продукция является подакцизной) и заявленной таможенной стоимости (но в ее отношении может применяться корректировка таможенной стоимости, что повлечет за собой и пересчет суммы НДС).

Порядок растаможки товаров и НДС

При расчете НДС при растаможке товара необходимо особое внимание уделить как раз таки расчету таможенной стоимости. Основным законом, регулирующим порядок определения таможенной стоимости, является Закон РФ от 21 мая 1993 г. №5003-1 «О таможенном тарифе», который определяет 6 методов ее исчисления, первым из которых является метод исходя из стоимости сделки с ввозимыми товарами. Дополнительные расходы – вознаграждение агенту, оплата перевозчику, затраты на упаковку, маркировку и т.д. – связанные с доставкой груза в Россию, также входят в состав таможенной стоимости (ст. 19, 19.1 Закона).

Законом установлено, что НДС при растаможке должен быть уплачен до фактического выпуска товара под выбранную таможенную процедуру, но не позднее подачи таможенной декларации и не позднее, чем через 15 суток после подачи товара на таможню. Все время, пока не завершена растаможка, товар размещается на складе временного хранения (СВХ), что вызывает дополнительные расходы, а потому декларанту выгодно максимально быстро пройти таможенные формальности. Если товары декларируются в предварительном режиме, то все налоги и пошлины уплачиваются не позднее дня выпуска товаров под выбранную таможенную процедуру (режим).

Растаможка без НДС также возможна, но только в отношении тех групп товаров, для которых установлено освобождение от уплаты косвенных налогов (например, технологического оборудования, производство которого в России недостаточно или вовсе нет). Также могут назначаться разные ставки – 18%, 10% (в отношении некоторых медицинских изделий и детских товаров, продовольственных продуктов и печатной продукции – см. ст. 164 НК РФ) и 0%. Ставка определяется по коду товаров по ТН ВЭД.

Наконец, не все таможенные процедуры (режимы) предполагают необходимость уплаты НДС – к таковым относятся только те из них, что подразумевают дальнейшее использование ввозимой продукции в операциях, облагаемых НДС, например, в перепродаже или переработке с последующей продажей продуктов переработки.

Таможенная пошлина и НДС при импорте

Постановлением Правительства РФ от 27 ноября 2006 г. № 718 «Таможенный тариф Российской Федерации» вводятся таможенные пошлины в форме процентной ставки от таможенной стоимости (адвалорные ставки), плюс специфические ставки (в форме фиксированной суммы в евро за единицу товара: штуку, килограмм и т.п.), плюс комбинированные (расчет выполняется и по адвалорной, и по специфической схеме – принимается большая из полученных сумм).

Таможенные пошлины складываются с таможенной стоимостью, после чего от суммы берется процент (акциз), и только после этого определяется общая налоговая база как сумма величин таможенной стоимости, таможенной пошлины и акциза для расчета НДС.

Вычет или возмещение уплаченного на таможне при импорте товаров НДС

Подтверждением уплаты НДС на таможне при импорте является таможенная декларация на товары (ДТ, ранее – грузовая таможенная декларация, ГТД), в которой в графе «Д» ставится штамп «Выпуск разрешен». Если НДС на таможне уплачен не полностью, то в декларации делается отметка, что разрешен условный выпуск.

Если таможенным оформлением занимался агент (таможенный представитель/брокер), то для подтверждения уплаты косвенных налогов потребуется сначала получить от агента платежные поручения (документы), а затем присовокупить к ним для представления в ИНФС подтверждающие возмещение агентских расходов документы от получателя груза (заявителя на возмещение/вычет НДС). Таковы правила, изложенные в письме Минфина России от 28.08.2007 г №03-07-08/242.

Еще одним условием возможности вычета (возмещения) оплаченных на таможне налогов является факт их принятия к учету. Для товаров для перепродажи датой учета считается дата оприходования на счет 41 «Товары».

Если же продукция ввозилась с целью включения в основные средства, тогда датой учета считается оприходование на счет 08 «Приобретение объектов основных средств» или 07 «Оборудование к установке» (Постановление Президиума ВАС РФ от 24.02.2004 г №10865/03 и письмо Минфина России от 29.01.2010 г №03-07-08/20). В письме же письме ФНС России от 5 апреля 2005 г. № 03-1-03/530/8@ указывается, что для вычета НДС по основным средствам, нужно эти основные средства ввести в эксплуатацию.

Документами, подтверждающими уплату НДС на таможне, являются инвойс иностранного поставщика, внешнеэкономический контракт, таможенная декларация с указанной в ней суммой НДС, подтверждающие уплаты НДС платежные документы.

Если оплата косвенных налогов при растаможке осуществлялась посредством таможенной карты, то подтверждающим этот факт платежным документом является письменное подтверждение уплаты таможенных пошлин и налогов от ФТС РФ по форме, утвержденной распоряжением ГТК России от 27.11.2003 г. №647-р. Этот документ используется для подтверждения уплаты НДС при вычетах (письма Минфина России от 02.10.2009 г. №03-07-08/198, от 06.11.2008 г. №03-07-08/249).

Наконец, при оплате НДС авансом от таможенного органа следует получить отчет о расходовании денежных средств (он готовится в течение 30 дней).

Иные документы налоговая служба требовать не вправе, однако, если дело дойдет до суда, тогда акты сверки с таможенными органами, акты приема-передачи товарно-материальных ценностей (ТМЦ) и любые прочие документы могут сильно повысить вероятность выигрыша.

Таможенный НДС при импорте должен быть отражен в форме записи в книге покупок. Основанием для записи в книге покупок также являются таможенная декларация и документы, подтверждающие факт уплаты на таможне налога (п. 10 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденные постановлением Правительства РФ от 02.12.2000 г №914).

southlog.ru

Вычет ндс при импорте товаров

Вычет по НДС при импорте товара

Признание вычета по НДС

Суммы НДС, уплаченные фирмой при ввозе товаров на территорию Российской Федерации, можно принять к возмещению. Условия для применения налогового вычета перечислены в п. 2 ст. 171 и в п. 1 ст. 172 НК. Напомним, когда у организации-импортера возникает право на вычет по НДС при поставке продукции из-за рубежа:

— приобретенный товар планируется использовать в операциях, облагаемых НДС или для перепродажи;

— ценности оприходованы на балансе предприятия;

— налогоплательщик имеет документ, подтверждающий факт уплаты НДС при пересечении товаром границы РФ.

НДС, уплаченный импортером при поступлении продукции на территорию России, принимается к вычету, если собственность была отправлена без таможенного оформления либо если она была доставлена в соответствии с одной из таможенных процедур: временный ввоз, выпуск для внутреннего потребления, переработка вне таможенной территории.

На практике

Налоговые инспекторы придираются к периоду, в котором учитываются суммы налога при ввозе имущества. Рассмотрим пример. ООО «Импортер» заключен внешнеэкономический контракт на поставку из Англии в Россию неподакцизного товара. Право собственности на продукцию перешло к ООО «Импортер» 30 сентября 2011 г. Таможенное оформление груза осуществлено в этот же день. Товар приобретен для перепродажи и принят к учету. Собственность не была оплачена зарубежному партнеру. В какой момент бухгалтер имеет право принять к вычету НДС, уплаченный на таможне при импорте?

Ответ очевиден, возникновение права на вычет по НДС при ввозе продукции не зависит от наличия или отсутствия у предприятия задолженности перед поставщиком. В рассматриваемом примере ООО «Импортер» были выполнены все условия для применения вычета по НДС. импортный товар, приобретенный для перепродажи, принят к учету. У налогоплательщика есть документы, подтверждающие перечисление НДС на границе.

Если суммы исчисленного налога уплачивает посредник, действующий по поручению импортера и за его счет, то налог спокойно принимает к вычету собственник товара, то есть импортер. Если представитель действует по заданию иностранца, права на вычет у российской компании не возникает. Такой вывод высказали специалисты Минфина России в Письме от 14 июня 2011 г. N 03-07-08/188. Однако мнение чиновников не подкреплено законом. Заплатить НДС за импортера может и третье лицо, и это не препятствует применению вычета, поскольку специальных оговорок п. 2 ст. 171 НК не содержит.

Собираем документы

Чтобы успешно заявить вычет, импортеру необходимо иметь бумаги, которые подтверждают его право: договор (контракт) с иностранным контрагентом, счет или инвойс, таможенная декларация, платежные документы.

Почему для подтверждения фактической уплаты налога таможенным органам недостаточно платежного поручения? Объяснить это просто: импортер перечисляет аванс таможенным органам накануне прохождения имущества через границу. Чиновники на таможне списывают НДС при фактическом оформлении ввоза товара на территорию РФ.

Счет-фактура импортеру не требуется. Этот документ заменяют оригинал ГТД и платежное поручение с отметкой таможенных органов о списании средств. Такой порядок закреплен в п. 5 Правил, утвержденных Постановлением Правительства РФ от 2 декабря 2000 г. N 914. В книге покупок отражаются номер и дата таможенной декларации, сумма НДС и реквизиты платежного поручения о перечислении средств.

Подтвердить уплату пошлин и налогов можно, запросив на таможне соответствующее письменное подтверждение. Специалисты Минфина России дали «зеленый свет» указанному документу в Письме от 5 августа 2011 г. N 03-07-08/252.

В журнал учета полученных счетов-фактур и книгу покупок заносятся реквизиты заявления о ввозе товаров и уплате косвенных налогов с отметками налоговой инспекции и платежного поручения об уплате НДС.

Сложные вопросы

Случается, что организации требуется вернуть некачественный товар зарубежному продавцу. В этом случае, если продукция уже принята к учету, НДС перечислен в бюджет, а вычет заявлен, импортеру придется подать уточненные декларации по налогу.

Если покупатель применяет общую систему налогообложения, то уточнения вносятся в расчет в периоде отражения стоимости претензии в бухгалтерском учете на счете 76, субсчет «Расчеты по претензиям».

При возврате товара импортером-упрощенцем уточненные декларации следует подавать в периоде, когда имущество было возвращено отправителю.

Корректировка таможенной стоимости продукции после ее ввоза не лишает компанию права на уменьшение налога, поскольку вычетам подлежат суммы НДС, фактически уплаченные фирмой и зачисленные на счет таможенного органа с учетом корректировки (Письмо ФНС России от 27 июня 2007 г. N 03-2-03/1236, Письмо УМНС России по г. Москве от 7 июля 2003 г. N 24-11/36764).

Инспекторы указывают на необходимость подавать уточненную налоговую декларацию за период первоначального заявления вычета, когда изменение таможенной стоимости привело к уменьшению суммы налога. Если же импортер после корректировки доплачивает налог, то вычет может быть заявлен в периоде фактической дополнительной оплаты НДС таможенному органу.

Налоговые органы отказывают в праве на уменьшение НДС компаниям, не представившим в рамках проверки договоры с иностранными поставщиками или товаросопроводительные документы (CMR, коносамент). Однако доводы контролеров оспаривают нормы НК РФ, которые определяют порядок принятия к вычету сумм НДС, уплаченных при поступлении имущества в страну. При наличии у импортера таможенной декларации и документа, подтверждающего фактическую уплату сумм НДС, ревизорам трудно отрицать факт осуществления компанией ввоза товаров и принятия их к учету.

Спецрежимы

Спецрежимники не освобождены от уплаты НДС по операциям, связанным с ввозом товаров на территорию России. А права принять к вычету сумму импортного налога у таких компаний нет.

Поэтому НДС, уплаченный таможенным органам, организации на УСН и ЕНВД учитывают в составе расходов или в стоимости приобретаемых ценностей.

Право учитывать сумму налога, уплаченную при импорте, в расходах предоставлено организациям, применяющим упрощенную систему налогообложения с объектом «доходы — расходы», и плательщикам единого сельскохозяйственного сбора.

Сумму НДС, уплаченную при импорте, учитывают в составе стоимости ввезенных товаров организации, применяющие упрощенную систему налогообложения с объектом «доходы» или являющиеся плательщиками ЕНВД.

В этом случае НДС, уплаченный при импорте, увеличивает стоимость основных средств и нематериальных активов.

В бухгалтерском учете сумму начисленного и перечисленного при ввозе товаров на территорию РФ и принятого к вычету НДС отражают следующими проводками:

Дебет 19 Кредит 68, субсчет «Расчеты по НДС»,

отражена сумма НДС, подлежащая уплате на таможне.

Дебет 68, субсчет «Расчеты по НДС», Кредит 51

НДС перечислен таможенным органам.

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

принят к вычету НДС, уплаченный на таможне.

Дебет 19 Кредит 68, субсчет «Расчеты по НДС»,

отражена сумма НДС, подлежащая доплате в связи с корректировкой таможенной стоимости импортируемых товаров.

Дебет 19 Кредит 68, субсчет «Расчеты по НДС»,

откорректирован НДС, начисленный при ввозе товара.

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

откорректирован НДС, ранее принятый к вычету.

Вопросы у проверяющих о применении права на вычет по НДС при импорте товаров, в том числе с территории государств — членов Таможенного союза, возникают постоянно. При соблюдении норм НК компании смогут без труда принять к вычету суммы налога, уплаченные при ввозе товаров на территорию РФ. Знание тонкостей применения вычета по НДС при импорте становится силой налогоплательщика.

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

НДС при импорте

Актуально на: 20 февраля 2017 г.

По общему правилу, ввоз товаров на территорию РФ облагается НДС (пп. 4 п. 1 ст. 146 НК РФ ). Причем уплачивать ввозной НДС должны абсолютно все импортеры: плательщики НДС. освобожденные от обязанностей плательщиков НДС. а также организации и ИП на спецрежимах.

Но в некоторых случаях импорт товаров НДС не облагается. Например, если в Россию ввозятся медицинские товары, реализация которых не облагается НДС в нашей стране (п. 2 ст. 150 НК РФ ).

Ставка НДС при импорте товаров

Ввозимые в РФ товары облагаются НДС по ставке 10% или 18%. Если, например, реализация определенного товара внутри страны облагается НДС по ставке 18%, то при ввозе такого товара НДС уплачивается по такой же ставке.

НДС при импорте товаров из стран ЕАЭС

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле.

Представление декларации при импорте товаров из стран ЕАЭС

Декларация по импортному НДС при ввозе товаров из стран ЕАЭС (утв. Приказом Минфина РФ от 07.07.2010 № 69н ) представляется в ИФНС не позднее 20 числа месяца, следующего за месяцем ввоза товаров на территорию РФ. Например, за февральский импорт нужно отчитаться перед ИФНС не позднее 20.03.2017 г.

Декларация по НДС при импорте товаров из стран ЕАЭС представляется в ИФНС в электронном виде по телекоммуникационным каналам связи, если средняя численность работников организации/ИП превышает 100 человек за предшествующий год (п. 3 ст. 80 НК РФ ). Если же эта численность не превышает 100 человек, то декларацию можно сдать на бумаге.

Уплата НДС при импорте товаров из стран ЕАЭС

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в феврале 2017 г. то перечислить ввозной НДС нужно не позднее 20.03.2017 г.

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК.

НДС при импорте услуг

Приобретая услуги у иностранца, заказчик в некоторых ситуациях должен будет уплатить НДС в бюджет как налоговый агент. Обязанности налогового агента возникают, если местом реализации услуг признается территория РФ (ст. 148 НК РФ ). Налог удерживается из суммы. перечисляемой иностранному исполнителю, и он получает в качестве дохода сумму за минусом НДС.

НДС при импорте услуг уплачивается в бюджет одновременно с перечислением денег иностранцу (п. 4 ст. 174 НК РФ ). Перечисляется такой НДС на КБК 182 1 03 01000 01 1000 110. При этом в поле 101 платежного поручения («статус») указывается «2».

По итогам квартала, в котором был удержан агентский НДС при импорте услуг, нужно отчитаться перед ИФНС, представив обычную декларацию по НДС не позднее 25 числа месяца, следующего за отчетным кварталом. Имейте в виду, что с отчетности за I квартала 2017 года декларация подается по обновленной форме (утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@, в ред. Приказа ФНС от 20.12.2016 N ММВ-7-3/696@ ).

Импортный НДС можно принять к вычету

Плательщики внутреннего НДС могут взять к вычету импортный НДС после принятия ввезенных товаров на учет и уплаты данного налога в бюджет. Принятие НДС по импорту к вычету производится на основании документов, подтверждающих уплату этого налога (п. 1 ст. 172 НК РФ ).

Спецрежимники и освобожденные от обязанностей плательщиков НДС включают импортный НДС в стоимость приобретенных товаров/услуг.

Также читайте:

НДС при импорте

Организация, которая приобретает товары (услуги) за границей РФ, при ввозе приобретенных товаров (услуг) на таможне должна уплатить НДС. Рассмотрим как рассчитать, начислить и получить вычет по НДС, уплаченному на таможне при импорте, как в книге покупок и декларации отразить НДС по импорту, а также проводки, формируемые по НДС при импорте товаров и услуг.

Таможенный НДС при импорте

При ввозе товаров (услуг) из-за границы, НДС выступает в качестве таможенного платежа.

Компания при уплате НДС должна руководствоваться:

Согласно законодательству, НДС уплачивается одновременно или до принятия таможенной декларации, и если предприятие не заплатит НДС в течение 15 дней с момента поступления товара на таможню, то таможенная организация вправе начислить пени.

Для определения нужного процента при расчете импортного НДС необходимо:

- Определить код товара по Единому таможенному тарифу ТС;

- Выяснить, входит код товара в список, утв. Постановлением Правительства РФ от 31 декабря 2004 года № 908 и статьи 164 «Налоговые ставки» НК РФ, учитываемых по 10% ставке;

- Если код товара не включен в список учитываемых по 10%, то применяется ставка 18%.

Выяснив ставку НДС, можно рассчитать сумму НДС при импорте по следующей формуле:

Сумма НДС = (Таможенная стоимость + Таможенная пошлина + Акциз) * Ставка налога

Возмещение НДС при импорте товаров

Уплаченный НДС при импорте, можно принять в вычету, если компания зарегистрировала в книге покупок:

- таможенную декларацию на ввозимые товары;

- платежные документы об уплате НДС.

При формировании книги покупок, можно учитывать рекомендации данные налоговиками УФНС России по г.Москва в письме № 16-15/070201 от 5 июля 2010 года и пункта 17 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ № 1137 от 26 декабря 2011 года.

Получите 267 видеоуроков по 1С бесплатно:

Уплаченные сумма НДС при импорте, таможенную пошлину, таможенной сбор, организация может включить в состав расходов, согласно подпункта 22 пункта и подпункта 11 пункта 1 статьи 346.16 НК РФ.

Особенности учета НДС при импорте товаров из стран ЕАЭС предусмотрены в Договоре о Евразийском экономическом союзе подписанный в г. Астане 29 мая 2014 года.

В союз ЕАЭС входят: Российская Федерация, Беларусь, Казахстан, Кыргызская Республика и Армения.

Проводки по НДС по импорту

Стандартные бухгалтерские проводки по учету НДС при импорте товара:

Источники: http://www.pnalog.ru/material/vychet-nds-pri-importe-tovara, http://glavkniga.ru/situations/k500968, http://buhspravka46.ru/nalogi/nds/nds-pri-importe.html

buhnalogy.ru