Что такое долгосрочные обязательства? Виды долгосрочных обязательств :: BusinessMan.ru

В процессе своей деятельности многие предприятия используют не только собственный капитал. Долгосрочные обязательства – один из дополнительных источников средств для компании. При его использовании главной задачей является своевременное погашение образовавшейся задолженности. Еще одним источником являются краткосрочные обязательства. Рассмотрим особенности этих задолженностей.

Общая характеристика

Долгосрочные и краткосрочные обязательства различаются сроком погашения. Для первых он составляет больше года, для вторых – менее 12-ти мес. Общая величина обязательств оказывает влияние на продолжительность финансового цикла фирмы. Так, задолженность, принятая на срок меньше года, корректирует объем средств, необходимый для восполнения оборотных активов. При этом, чем больше будет обязательств, тем меньше средств расходуется на удовлетворение текущих потребностей предприятия. Общий размер задолженности зависит также и от характера работы компании на рынке. Чем производство активнее, тем, соответственно, выше реализация. Это, в свою очередь, способствует увеличению расходов и возникновению предпосылок для привлечения дополнительных активов.

Краткосрочные обязательства

Их анализ на предстоящий период обладает обычно оценочным характером. Связано это с тем, что в большинстве случаев точные суммы, формирующие задолженность, невозможно определить. Это, в свою очередь, обуславливается неопределенностью многих показателей предстоящей деятельности компании. Величина краткосрочных обязательств всегда прямым образом зависит от периодичности выплат в счет их погашения. Эта связь позволяет устанавливать уровень и определять возможность регулировать все источники средств в процессе управления. Погашение краткосрочной задолженности осуществляется текущими активами. Они являются ресурсами, используемыми в ежедневной деятельности фирмы. Этим данная задолженность отличается от капитала долгосрочных обязательств. В отчетности сведения по ней отражают в пассиве. Краткосрочная задолженность может быть обращена в денежный эквивалент. Его можно направить на те или иные нужды компании в течение одного балансового года.

Структура

При формировании отчетности учет обязательств выступает в качестве одной из ключевых задач. Отражаться должны все задолженности предприятия. Краткосрочные обязательства включают в себя:

- Дивиденды, выплачиваемые учредителям.

- Долги по векселям.

- Кредиторская задолженность.

- Анонсы.

- Налоги.

- Возвращаемые депозиты, которые были оформлены менее чем на год.

- Условная оплата.

- Незаработанные доходы.

- Долги до востребования.

- Части долгосрочной задолженности, подлежащие выплате в течение непродолжительного периода.

- Иные долги, срок для погашения которых меньше года.

Долгосрочные заемные обязательства

Как выше указывалось, они представляют собой задолженность, срок погашения которой больше года. Долгосрочные обязательства всегда учитываются при оценке платежеспособности предприятия. Между тем, их наличие негативно отражается на показателях анализа. Это обуславливается тем, что их можно приравнять к собственному капиталу фирмы. Принимая во внимание показатели инфляции, наличие такой задолженности можно считать даже положительным моментом. Выгода состоит в том, что на момент их получения реальная стоимость этих активов существенно отличается от цены на дату погашения. Долгосрочные обязательства банкам выдаются для приобретения инвестиционных активов, на выплату имеющихся задолженностей или пополнение оборотных средств.

Состав

В долгосрочные обязательства входят долги по кредитам, ссудам. В их состав также включают:

- Векселя, выданные на период больше года.

- Облигации, выпущенные на срок, превышающий 12 мес.

- Отложенные налоговые обязательства.

Дополнительно

В международной практике в долгосрочные обязательства включают также выданные закладные, а также задолженность по выплатам пенсий работникам. Последняя в России не используется. Выданные закладные являются фактически тем же кредитом, только полученным под залог реального актива. Они учитываются по соответствующим статьям баланса. Долгосрочные обязательства отражаются по текущей стоимости – в сумме, необходимой для их погашения. При этом учитываются проценты, дисконт и прочие начисления за использование средств.

Нюансы

Отсроченные обязательства по обязательным бюджетным платежам – временная разница между суммами, исчисленными по бухгалтерской и налоговой отчетности. Следует отметить, что этот вид не всегда соответствует критериям, установленным для задолженности, период погашения которой больше 12 мес. Дело в том, что налоги начисляются и выплачиваются чаще одного раза в год. Примером тому — обязательное отчисление в бюджет с прибыли. Этот налог может выплачиваться чаще раза в год (в квартальном, полугодовом и пр. балансе). Соответственно, это обязательство некорректно называть долгосрочным. В таких ситуациях налоговые суммы переносятся в раздел текущей задолженности.

Строка 450

Прочие долгосрочные финансовые обязательства состоят из средств, которые были предоставлены небанковскими организациями, а также задолженности по облигациям. Счета последних представляют при анализе особый интерес. К ним относят:

- Обязательства по облигациям – сч. 521.

- Премию по выпущенным бумагам – сч. 522.

- Дисконт – сч. 523.

Все эти счета вместе отражаются на балансе эмитента в стр. 450 в виде результата сворачивания их сальдо. Данная формула будет применяться только в случаях, когда компания реализовала облигации и с дисконтом, и с премией. Это имеет место при условии эмиссии разных партий бумаг в различное время. При этом вторая выпускается до погашения первой.

Строка 470

49 пункт П(С)БУ 2 не конкретизирован по разновидностям долгосрочных обязательств. Соответственно, нужно понимать, что «прочие» задолженности, которые нельзя отнести на другие статьи раздела, представляют собой сальдо всех счетов 5 класса. Это касается:

- Долгосрочных выданных векселей – сч. 51.

- Задолженностей по аренде – сч . 53.

- Прочих обязательств долгосрочного характера – сч. 55.

На счете 51 обобщается информация об обеспеченных задолженностях, период погашения которых — больше 12 мес. от балансовой даты. Выдача векселей, их акцепт и обязательства, появляющиеся в связи с этим, отражают на момент передачи или принятия. Учет расчетов с собственников по счету 53 касается в большей степени денежной аренды/лизинга. Это обуславливается тем, что оперативные сделки такого характера, как правило, не являются долгосрочными.

businessman.ru

АКТИВ И ПАССИВ БАЛАНСА | Бета Финанс

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца). Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются. В общем виде баланс выглядит следующим образом:

Актив

- Внеоборотные активы.

- Оборотные активы.

Пассив

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

Внеоборотные активы. Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов. Именно внеоборотные активы составляют опору компании в долгосрочной перспективе, генерируя более или менее стабильную прибыль.

Актив баланса: внеоборотные активы

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы. В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства. Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам. Более подробно об оборотных активах вы узнаете на сайте успешного форекс-брокера Gerchik & Co,

актив баланса: оборотные активы

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли. Капитал и резервы. К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток. Эта статья содержит собственный источники финансирования компании.

Пассив баланса: капитал и резервы

Уставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства. Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Пассив баланса: долгосрочные обязательства

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства. В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Пассив баланса: краткосрочные обязательства

Часто краткосрочные кредиты служат основой формирования внеоборотных активов, т.к. доходность их достаточно высокая. Хуже обстоят дела у компании, которая финансирует свои долгосрочные проекты краткосрочными обязательствами. Это говорит о недостаточной надежности такой компании.

Далее: Анализ выручки, P/S

betafinance.ru

переделка — Стр 2

В структуре активов баланса ООО » Бриз» значительная доля принадлежит оборотным активам. На начало 2010г величина оборотных активов составила 87,2% от их общей величины , а на конец года – 91,1%. Прослеживается тенденция увеличения доли этого вида активов.

В структуре оборотных активов в ООО » Бриз» преобладали денежные средства, доля которых по состоянию на начало 2010г составляла 53,7%. В течении 2010г произошло увеличение денежных средств и их доля на конец 2010г составила 68,2%.Рост доли денежных средств свидетельствует с одной стороны об улучшении ликвидности в ООО » Бриз», а с другой стороны- о недостаточно эффективном их использовании.

Значительный удельный вес в оборотных активах на 01.01.2010г имели товарные запасы –30,9%. За рассматриваемый период наблюдается тенденция их уменьшения в оборотных активах ООО » Бриз».

Следующим видом оборотных активов со значительным удельным весом была дебиторская задолженность. На 01.01.2010г удельный вес этого вида активов составлял 1,5%, к концу 2010г удельный вес увеличился на 0,8%..

Таким образом, оборотные активы организации ООО » Бриз» характеризуются большой долей денежных средств, незначительной долей товарных запасов и наличием авансов, выданных поставщикам, что ухудшает ликвидность текущих активов.

Доля внеоборотных активов ООО «Бриз » на начало 2010г составляла 12,8%, а на 01.01.2011г только 8,9%.Прослеживается тенденция уменьшения доли этого вида актива.

Основное снижение удельного веса этого вида активов произошло в части уменьшения удельного веса основных средств на 1,7%. Уменьшение удельного веса основных средств связано в основном с ликвидацией устаревшего оборудования.

В состав пассивов входит собственный капитал и краткосрочные обязательства. Поэтому по удельному весу пассивов можно сделать вывод об изменении источников финансово-хозяйственной деятельности ООО «Бриз»

бухгалтерский баланс финансовый актив

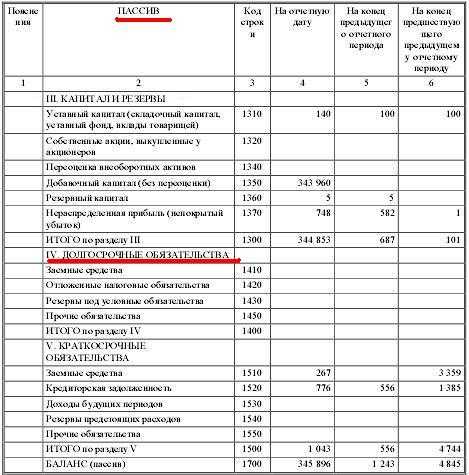

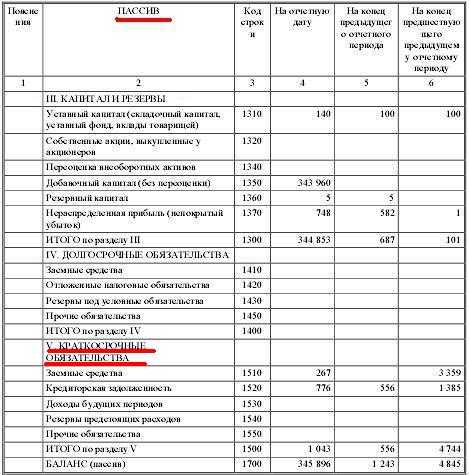

ПАССИВЫ | 01.01.2010 | 01.01.2011 | Изменение удельного веса в % | ||

Стоимость Тыс.руб | Удельный вес пассива в общей величине пассива. % | Стоимость. Тыс.руб | Удельный вес пассива в общей величине пассива. % | ||

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | |||||

Собственные акции выкупленные у акционеров | |||||

Переоценка внеоборотных активов | |||||

Добавочный капитал | |||||

Резервный капитал | |||||

Нераспределенная прибыль | |||||

Итого по разделу III. | |||||

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | |||||

Отложенные налоговые обязательства | |||||

Оценочные обязательства | |||||

Прочие обязательства | |||||

Итого по разделу IV | |||||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства | |||||

Кредиторская задолженность | |||||

Доходы будущих периодов | |||||

Оценочные обязательства | |||||

Прочие обязательства | |||||

Итого по разделу V | |||||

БАЛАНС | |||||

За анализируемый период в ООО » Бриз» происходило снижение доли собственного капитала с 44,9% до 34,8%.Следует отметить, что содержание доли собственного капитала ниже 50% является нежелательным, так как организация будет в большей степени завесить от лиц, предоставивших ему займы, ссуды и кредиты.

Долгосрочных обязательств ООО «Бриз» в рассматриваемый период не имело. Если принимать во внимание возможность замены краткосрочных обязательств долгосрочными, то преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Удельный вес краткосрочных обязательств в анализируемом периоде увеличился на 10,1% в общем объеме пассивов ООО » Бриз».

На конец анализируемого периода обязательства ООО » Бриз» полностью состояли из кредиторской задолженности, в структуре которых преобладали задолженность перед бюджетом и прочими кредиторами. На 01.01.2011г кредиторская задолженность составляла 65,2% от суммарных обязательств организации. Это на 16,9% больше удельного веса данного вида пассивов в кредиторской задолженности на начало анализируемого периода( 48,3).

В структуре кредиторской задолженноси значительный удельный вес приходится на прочих кредиторов. По данному виду пассива произошло увеличение удельного веса на 15,1%. Это говорит о том, что организация не смогла мобилизовать внутренние ресурсы на оплату кредиторской задолженности.

Таким образом на основании проведенного горизонтального и вертикального анализа можно сказать, что финансово-хозяйственная деятельность ООО » Бриз» не способствовала увеличению его собственного капитала. Однако рост краткосрочной кредиторской задолженности говорит о том, что ООО «Бриз» испытывает недостаток в собственных оборотных средствах, и ее текущая деятельность финансировалась в основном за счет привлеченных средств.

Заключение

На основе горизонтального и вертикального анализа бухгалтерского баланса определяются положительные и отрицательные тенденции изменений разделов и статей баланса.

В структуре активов организации ООО » Бриз» большая доля принадлежит денежным средствам. В течении рассматриваемого периода, доля оборотных активов была больше 50%. Это свидетельствует о формировании мобильной структуры активов, которая способствует ускорению оборачиваемости оборотных средств организации.

В рассматриваемом периоде стоимость внеоборотных активов снизилась. Структура внеоборотных активов изменилась мало. Львиную долю таких активов составляют основные средства.

Динамика стоимости оборотных активов ООО » Бриз» была положительной .Основной вклад в формировании оборотных активов вносят денежные средства, далее следуют- товарные запасы и дебиторская задолженность Структура оборотных активов на 01.01.2011г с низкой долей задолженности и высоким уровнем денежных средств свидетельствуют о благополучном состоянии расчетов организации с покупателями.

Поскольку стоимость запасов снизилась это является положительным фактором финансово-хозяйственной деятельности организации

За анализируемый период у ООО » Бриз» отсутствие дебиторской задолженности в стоимости оборотных активов является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции организации и выборе подходящей политики продаж. Положительным фактором служит отсутствие у ООО » Бриз» дебиторской задолженности платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, так как средства из оборота не выводятся на длительный срок.

Данные проведенного анализа показывают, что собственный капитал за анализируемый период в абсолютном выражении вырос, но также увеличились и краткосрочные обязательства. Данные величины собственного и заемного капиталов указывают на динамику усиления финансовой зависимости организации и на увеличение степени финансовых рисков. Это позволяет утверждать, что организация имеет достаточно большую зависимость от кредиторов .

Накопленная прибыль в стоимостном выражении выросла, удельный вес прибыли в стоимости всех пассивов увеличился на 0,8%. Увеличение накопленной прибыли является результатом эффективной работы организации, повышением ее деловой активности.

За анализируемый период заемный капитал организации полностью состоял из кредиторской задолженности. Львиную долю заемных средств составляют прочие кредиторы, т.е. денежные средства, которые будут потрачены или уже потрачены на покупку запасов, материалов и т.д. Увеличение суммы по прочим кредиторам является положительным моментом.

Проведя горизонтальный и вертикальный анализ бухгалтерского баланса можно сделать следующий общий вывод по результатам финансового анализа ООО » Бриз»

Данные анализа показывают, что определенные меры должны быть приняты для повышения финансовой устойчивости и ликвидности ООО » Бриз». Для этого необходимо способствовать росту обеспеченности запасов собственными оборотными средствами. Поэтому следует увеличивать собственные оборотные средства. Увеличение собственных оборотный средств влияет на кредиторскую задолженность, величину которой можно снизить.

Одним из способов сокращения кредиторской задолженности является использование имеющихся свободных денежных средств и уменьшение доли авансов покупателей в источниках формирования оборотных средств.

Наиболее безрисковым способом пополнения источников формирования запасов является увеличение реального собственного капитала за счет накопления прибыли. Другим способом пополнения оборотных активов является увеличение размера заемных средств через привлечение долгосрочных банковских кредитов.

studfiles.net