Формула себестоимости и примеры применения

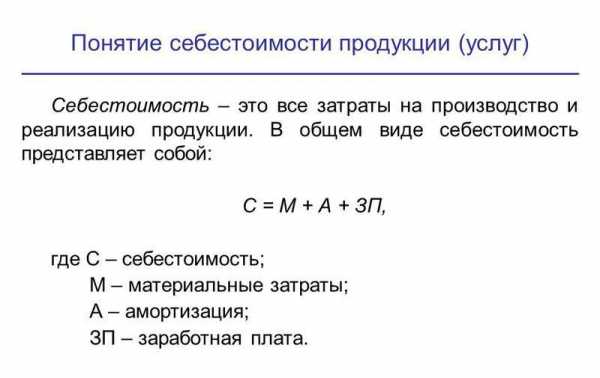

Понятие себестоимости продукции

Себестоимость представляет собой выраженный в денежной форме текущий расход организации, который направлен на выпуск и продажу товаров.

Себестоимость является экономической категорией, отражающей производственную и хозяйственную деятельность предприятия и показывающей количество финансовых средств, затрачиваемых на производство и продажу продукции. Себестоимость оказывает влияние на прибыль предприятия, при этом, чем она меньше, тем больше рентабельность.

Формула себестоимости

Себестоимость включает сумму всех расходов на выпуск товара. Для расчета по формуле себестоимости нужно суммировать все затраты, которые осуществлялись в процессе производства (продажи):

Формула себестоимости выглядит следующим образом:

Сполн = Спр + Рреал

Здесь Сполн – полная себестоимость,

Спр – производственная стоимость товара, вычисляемая суммой производственных расходов (оплата труда, амортизация, материальные затраты и др.),

Рреал – затраты на реализацию продукции (хранение, упаковка, реклама и др.).

Если нужно определить себестоимость единицы продукции, то формула себестоимости выпущенного товара рассчитывается методом простого калькулирования. При этом цена единицы выпущенного товара определяется посредством деления суммы всех издержек за соответствующий период на количество изготовленного за это время товара.

Структура себестоимости

Формула себестоимости включает в себя составляющие:

- Сырье, необходимое в производственном процессе;

- Расчет энергоносителей (различных видов топлива).

- Расходы на оборудование и технику, которые необходимы для работы предприятия.

- Заработная плата работников компании, включая оплату всех платежей и налогов.

- Общепроизводственные расходы (аренду офиса, рекламу и др.).

- Расходы по амортизации основных средств.

- Административные расходы и др.

Особенности расчета себестоимости

Существует несколько различных методов расчета себестоимости товара. Они могут применяться в соответствии с характером работы, услуг или произведенной продукции. При этом различаются два вида себестоимости продукции:

- Полная, включающая все расходы предприятия.

- Усеченная себестоимость, относящаяся к себестоимости единицы продукции переменных затрат.

Фактическую и нормативную себестоимость рассчитывают на основании расходов, которые несет компания. При этом нормативная себестоимость способствует контролю расходов на различные ресурсы и, при наступлении отклонений от нормы, своевременному оказанию всех необходимых мер. Фактическую себестоимость единицы выпушенной продукции можно определить после расчета всех затрат.

Виды себестоимости

Себестоимость бывает следующих видов:

- Полная (средняя) себестоимость, подразумевающая всю совокупность расходов, включая коммерческие издержки на выпуск продукции и приобретение оборудования. Расходы по созданию бизнеса делятся на периоды, на протяжении которых они окупаются. Постепенно одинаковыми частями они прибавляются к общепроизводственным расходам.

- Предельная себестоимость, которая находится в прямой зависимости от количества выпускаемой продукции и показывает стоимость каждой дополнительной единицы товара. Этот показатель отражает эффективность последующего расширения производства.

Также себестоимость может быть:

- Цеховая себестоимость, включающая совокупность затрат всех отделов предприятия, которые направлены на производство новой продукции;

- Производственная себестоимость, составляющая цеховую себестоимость, в том числе целевые и общие расходы.

- Полная себестоимость, включающая в себя не только производственные затраты, а также расходы которые несет компания в процессе продажи товара.

- Общехозяйственная (непрямая) себестоимость, состоящая из расходов по управления бизнесом и не имеющая прямого отношения к производственному процессу.

Примеры решения задач

ru.solverbook.com

Формула полной себестоимости и примеры

Понятие себестоимости и ее виды

Цена на любой товар находится в зависимости от его начальной себестоимости, рассчитываемой по специальной формуле при учете определенных затрат.

Формула полной себестоимости представляет собой сумму всех издержек, в том числе коммерческие затраты.

В соответствии с полным объемом затрат на производство себестоимость может быть:

- Цеховая себестоимость, состоящая из всех типов затрат на каждом этапе производственного цикла;

- Производственная себестоимость, которая определяется суммированием цеховых и общих затрат предприятия;

Существует множество видов себестоимости в соответствии с особенностями производства и способами реализации продукции.

Формула полной себестоимости

Формула полной себестоимости чаще всего применяется при оценке эффективности деятельности компании. Она включает в себя все затраты на производство товара, а также последующие расходы на его транспортировку и реализацию. В общем виде формула полной себестоимости выглядит следующим образом:

Сполн=ПЗ+РЗ

Здесь Сполн- полная себестоимость продукции,

ПЗ – затраты на производство,

РЗ – затраты на реализацию продукции.

Все остальные виды себестоимости являются частью полной себестоимости, поскольку она включает в себя более полный состав затрат на производство и коммерческие расходы компании.

Производственная себестоимость продукции представляет собой сумму, затраченную на ее производство. Эта сумма включает в себя:

- природные ресурсы,

- материалы и сырье,

- амортизация основных средств,

- энергию и топливо,

- оплату труда персонала (в том числе отчисления) и др.

Что показывает полная себестоимость

Себестоимость представляет собой стоимостной показатель, который отражает, какие затраты несет предприятие на изготовление определенного объема продукции или изготовление единицы продукции. Руководство любого предприятия при помощи формулы полной себестоимости может выявить самый затратный вид товара, а также уменьшить издержки производства.

При анализе полной себестоимости можно сделать выводы об убыточности или прибыльности выпускаемой или реализуемой продукции, а также возможности ее производства в перспективе.

Достоинствами поной себестоимости можно назвать:

- полное соответствие действующим нормативным актам налогообложения и финансового учета,

- корректную оценку стоимости запаса готовой продукции.

Недостатками метода расчета по полной себестоимости являются:

- включение затрат, которые не связаны с производством продукции, в результате чего искажается показатель рентабельности;

- невозможно провести анализ, контроль и планирование затрат по причине невнимания к характеру их поведения в зависимости от производственных объемов.

Примеры решения задач

ru.solverbook.com

Себестоимость. Формула расчета

Себестоимость выражается в денежном эквиваленте и представляет собой все совокупные затраты коммерческой организации, понесенные в связи с изготовлением и последующей реализацией продукции. Оценивая себестоимость, формула расчета которой позволяет выполнить качественный анализ производства, специалисты получили уникальную возможность провести различные исчисления. Также они могут проанализировать работу субъектов предпринимательской деятельности:

- Определить все расходы на изготовление товаров;

- Подсчитать издержки, понесенные предприятием в связи со сбытом своих товаров;

- Определить, какое влияние оказывает данный показатель на результаты отчетного периода от коммерческой деятельности и т. д.

Характеристика себестоимости

Простыми словами себестоимость можно описать как:

- Это числовой показатель, позволяющий субъектам предпринимательской деятельности определить, в какую сумму им обходится производство и последующая реализация продукции;

- Если рассматривать покупную цену с экономической точки зрения, то можно отметить, что она способна оказать пропорциональное влияние на результат коммерческой деятельности организации;

- Исходя из вышеперечисленного, можно сделать вывод, что максимально снизив первоначальную стоимость товаров, представители малого, крупного и среднего бизнеса смогут существенно увеличить свою рентабельность.

В каких случаях возникает необходимость в итогах расчета себестоимости?

Необходимость в итогах расчета первоначальной стоимости у представителей малого, крупного и среднего бизнеса часто возникает во время проведения операций аналитической и экономической направленности:

- Во время проведения мероприятий, направленных на выискивание резервов, благодаря которым появится возможность существенно снизить уровень издержек;

- При формировании ценовой политики изготавливаемой продукции;

- В процессе проведения анализа, касающегося определения эффективности работы субъекта предпринимательской деятельности, после внедрения на его производстве новейших технологий, либо же после принятия решения о расширении ассортимента изготавливаемой продукции;

- При оценивании показателей плановой покупной цены, а также осуществлении контроля за ее динамикой;

- Во время проведения хозрасчета;

- При исчислении рентабельности субъекта предпринимательской деятельности;

- При определении прибыли коммерческой компании в разрезе отдельных категорий изготавливаемых товаров и т. д.

Взаимосвязь себестоимости с издержками компании

Себестоимость изготавливаемой продукции равна всем издержкам, которые понес субъект предпринимательской деятельности при ее изготовлении. Расходы компании могут быть разной направленности:

- Связанные с производством;

- Вспомогательные;

- Напрямую зависящие от производственных процессов;

- Не имеющие отношения к производству.

Разновидность себестоимости

Представители малого, крупного и среднего бизнеса при определении типа себестоимости учитывают следующие критерии, которые могут оказать на нее непосредственное воздействие:

- Количество производства. В данном случае речь ведется об отпускной цене как одной единицы изготовленной продукции, так и об оптовой партии товаров;

- Производственные этапы. Первоначальная стоимость рассматривается в разрезе произведенных, подготовленных к продаже, отгруженных и реализованных товаров;

- Объем понесенных затрат. В этой категории рассматривается сокращенная и полная покупная цена;

- Аналитические операции. Субъекты предпринимательской деятельности в процессе работы могут сталкиваться с фактической, нормативной и плановой отпускной ценой;

- Учет производственных расходов. К этой группе можно отнести полную, производственную и заводскую цену.

Какую структуру имеет себестоимость?

Структуру себестоимости формируют определенные группы расходов, к которым можно причислить следующие элементы:

- Издержки материального плана:

- Материалы и сырье, задействованные в производственном процессе;

- Электрическая энергия;

- Горюче-смазочные материалы;

- Все что можно отнести к категории общепроизводственных расходов.

- Издержки, связанные с оплатой труда наемных работников:

- Основного персонала;

- Работников вспомогательных производств;

- Специалистов;

- Служащих;

- Младшего обслуживающего персонала;

- Все отчисления в страховые фонды.

- Расходы, связанные с износом производственного оборудования.

- Другие издержки (в эту категорию можно отнести рекламу, маркетинговые исследования и т. д.).

Какие существуют методы исчисления себестоимости?

Каждый представители малого, крупного и среднего бизнеса старается использовать наиболее эффективный метод, который позволит провести расчет себестоимости изготавливаемой продукции. На сегодняшний день на отечественных бизнес просторах задействуются следующие методики расчета:

- Показный;

- Нормативный;

- Попередельный;

- Попроцессный.

Представленные методики имеют свои нюансы и особенности, которые напрямую зависят от типа контроля за издержками и их объектами учета, который осуществляется на производстве у субъекта предпринимательской деятельности.

Нормативная методика расчета себестоимости

Если представителями малого, среднего и крупного бизнеса будет осуществляться расчет себестоимости по нормативному методу, то все мероприятия должны проводиться в определенной последовательности:

- Изначально рассчитывается покупная цена по каждой единице изготавливаемой продукции;

- После этого определяется уровень колебаний всех задействованных производственных норм на протяжении отчетного месяца;

- Осуществляется учет понесенных за это время расходов, в частности принимаются к сведению используемые нормы и произошедшие с ними изменения;

- Проводятся мероприятия, направленные на выявления причин произошедших отклонений;

- Исчисляется общая первоначальная стоимость.

Попроцессная методика расчета себестоимости

Попроцессный расчет себестоимости выполняется теми субъектами предпринимательской деятельности, которые специализируются на изготовлении больших партий продукции в ограниченные сроки. При проведении исчислений выполняются следующие действия:

- Осуществляется учет всех понесенных при изготовлении продукции расходов;

- Себестоимость производственной единицы исчисляется методом деления следующих показателей: общая себестоимость/количество изготовленной продукции.

- Для облегчения процесса контроля за издержками, общий производственный процесс делится на несколько этапов.

Попередельная методика расчета себестоимости

Данный метод исчисления себестоимости целесообразней всего задействовать представителям малого, среднего и крупного бизнеса, осуществляющим свою коммерческую деятельность в следующих бизнес направлениях (предусматривается переработка сырья в готовую продукцию): сельское хозяйство или промышленность. При проведении расчетов субъекты предпринимательской деятельности суммируют все понесенные затраты на изготовление конкретного заказа, после чего полученный результат делят на количество изделий в партии.

Показная методика расчета себестоимости

Показный метод исчисления себестоимости изготовленных товаров используется представителями малого, крупного и среднего бизнеса достаточно часто. Во время проведения расчетов осуществляются следующие действия:

- Изначально складываются все прямые издержки компании по отдельным заказам, понесенные при изготовлении продукции;

- Осуществляется вычисление полученной суммы на выпуск товаров различных групп.

При задействовании данной методики расчета, фактическая себестоимость единицы изготовленной продукции определяется при нахождении частного от итоговой суммы всех понесенных расходов, а также количества изготовленной продукции по конкретному заказу.

Как рассчитывается плановая себестоимость?

Чтобы рассчитать плановую себестоимость представителями малого, крупного и среднего бизнеса используется соответствующая формула (она идентична формуле расчета фактической себестоимости, только фактические расходы заменяются плановыми). Благодаря проведенным исчислениям, удается запланировать дальнейшую коммерческую деятельность любой компании. Субъекты предпринимательской деятельности еще в начале отчетного года выполняют необходимое исчисление себестоимости, после чего полученный результат в определенных пропорциях распределяют по кварталам. Для исчисления такого вида заводской цены ними задействуются следующие показатели:

- Нормы расходов материального плана;

- Прямые производственные издержки;

- Нормы расходов на энергоресурсы;

- Цены;

- План производства.

Как исчислить полную себестоимость?

Чтобы рассчитать полную себестоимость изготовленной продукции субъектами предпринимательской деятельности могут задействоваться две основные методики. В этой ситуации речь ведется об использовании сметы затрат и их калькулировании. При составлении калькуляции специалистами обычно учитываются следующие элементы, которые принимают прямое участие в производственных процессах:

- Любые материальные затраты, в частности сырье;

- Топливо и электрическая энергия;

- Износ производственного оборудования и специализированного транспорта;

- Заработная плата работникам производства;

- Отчисления социальной направленности с заработной платы;

- Издержки общепроизводственного характера;

- Расходы отдельных работников на командировку;

- Услуги, предоставленные сторонними организациями;

- Расходы административной направленности и т. д.

При помощи какой формулы можно исчислить полную себестоимость изготовленной продукции?

Процесс исчисления полной себестоимости субъектами предпринимательской деятельности должен осуществляться при задействовании следующей формулы:

ПС = МТ + СО + Ам + ОТ + Пр.

Для получения достоверных данных очень важно учесть все понесенные представителями малого, крупного и среднего бизнеса затраты, при производстве продукции. Изначально необходимо определить все издержки (переменные), способные изменяться в зависимости от процесса производства. После этого к полученному результату прибавляются все остальные затраты.

Каким образом можно определить себестоимость реализованной продукции?

Для многих представителей малого, крупного и среднего бизнеса предельно важно максимально точно рассчитать покупную цену реализованной продукции. Данные мероприятия ними могут проводиться только при задействовании специальной формулы:

СРП = СБПР + УПР

СРП – заводская цена реализованной продукции;

СБПР – отпускная цена реализованных товаров, которую формировали прямые переменные расходы;

УПР – постоянно-условные расходы.

Себестоимость реализованной продукции определяется потому, что она способна максимально точно и достоверно выразить стоимость изготовленных и проданных товаров на основании учета всех издержек, понесенных субъектом предпринимательской деятельности на производство. В первую очередь необходимо определить все расходы, которые могут изменять свои количественные и стоимостные показатели в процессе производства.

Исчисление себестоимости изготавливаемой продукции должны проводить все, без исключения субъекты предпринимательской деятельности, которые имеют производственные мощности и развивают свой бизнес в этом направлении. На различных этапах работы представители малого, крупного и среднего бизнеса могут рассчитывать разные виды первоначальной стоимости, что поможет им принять комплекс мер, направленных на повышение рентабельности.

buh-spravka.ru

Расчет себестоимости. Формула расчета себестоимости, калькуляция полной себестоимости продукции в РБ

Если само определение себестоимости кажется интуитивно понятным, то формулы ее расчета являются уже строгими математическими выражениями. Для их понимания необходимо изучить применяемую в каждом конкретном случае методику анализа.

Первым этапом расчета себестоимости всегда является определение издержек на производство товара или услуги. Этот процесс обозначается экономическим термином: «калькуляция себестоимости продукции». Калькуляция может быть плановой, нормативной или фактической. Первая и вторая выражает представление о том, как должен быть построен хозяйственный процесс. Фактическая калькуляция производится на основе реальных данных.

Калькуляция себестоимости продукции в РБ – процесс регулируемый множеством законодательных и отраслевых норм. Так происходит из-за практики назначения цен исходя из величины заявленной себестоимости. Во многих случаях предприятиям приходится вместо рыночного изменения цен приходится прибегать к регулированию системы расчета себестоимости через перераспределение затрат с одних видов продукции на другие, чтобы иметь законную возможность повышать/понижать цену.

После выяснения величины издержек и их распределения по расходным статьям наступает очередь расчета их конкретной величины. Формулы расчета себестоимости применяются именно для этого.

Калькуляция себестоимости это универсальная процедура для любого экономического процесса. Наибольшую сложность такие вычисления имеют при анализе промышленного производства. Здесь же применяется наибольшее количество разного вида формул расчета себестоимости. Эти формулы могут быть адаптированы и для других экономических процессов.

Формула полной себестоимости

Для общей оценки экономической эффективности предприятия часто применяется формула полной себестоимости. В самом простом варианте она выглядит так:

Полная себестоимость = сумма затрат на производство + расходы на реализацию.

Полная себестоимость показывает наибольшую величину планируемых или фактических расходов. Результаты всех остальных формул себестоимости представляют собой части этой общей величины.

Для рыночной экономики большую важность имеет не просто произведенная, а реализуемая продукция. Потому формула себестоимости приобретает следующий вид:

Себестоимость реализованной продукции = полная себестоимость – себестоимость непроданной продукции.

Пример расчета полной себестоимости в развернутом виде, т.е. с выделением отдельных элементов, будет выглядеть примерно так:

Полная себестоимость = Затраты на сырье и материалы + Затраты на энергоносители + Амортизационные отчисления + Заработная плата основного персонала + Заработная плата управленческого и вспомогательного персонала + Отчисления от заработной платы + Расходы на сбыт и продажное обслуживание + Транспортные расходы + Прочие затраты.

Специальные формулы расчета себестоимости

Знание общей суммы расходов на производство и реализацию товара или услуги не дает достаточной информации для понимания и оценки отдельных элементов этой системы. Так из общей себестоимости не видна величина затрат на одну единицу продукции. Остаются неопределенными расходы на отдельный процесс. Для этого разработано множество специфических формул себестоимости, рассчитывающих отдельные величины.

С учетом того, что некоторые затраты зависят от объема производства, а некоторые нет, принято различать издержки переменные и постоянные.

Размер постоянных издержек вычисляется суммированием величин некоторых неизбежных затрат предприятия. Пример расчета:

Постоянные издержки = Постоянная часть зарплаты + Расходы на аренду и содержание помещений + Амортизационные отчисления + Налоги на имущество + Расходы на рекламу.

Методика расчета переменных издержек в общем виде может быть представлена такой формулой:

Переменные издержки = Переменная часть зарплаты + Стоимость сырья и материалов + Стоимость энергоресурсов + Затраты на транспортировку продукции + Переменная часть коммерческих расходов.

Себестоимость единицы продукции в общем виде можно найти простым делением суммы издержек на объем выпуска в натуральном выражении:

Себестоимость единицы = Полные издержки/К-во единиц.

Для реалий коммерческой организации больше подходит более сложный вариант этой же формулы:

Себестоимость единицы = Производственные издержки/К-во произведенных единиц + Коммерческие издержки/К-во реализованных единиц.

Существует множество других формул расчета себестоимости. Их точное количество трудно определить, т.к. каждая из них формируется по требованиям принятой методики расчета.

myfin.by

Определение затрат на одну условную единицу реализуемой продукции

Затраты на одну условную единицу реализуемой продукции определяются по формуле:

Зр.п.=Сn/Тр., у.е.

Зр.п.= 486 916,71/8876 450,08 =0,56 у.е.

Расчёт общей суммы прибыли от реализации продукции

Прибыль от реализации основной продукции участка (цеха) определяется по формуле:

Пр.п. = Тр — Сп — Рмб — Ррб — Рндс у.е.

В курсовой работе необходимо учесть прибыль от прочей реализации (сверхнормативные запасы товароматериальных ценностей, проведение paбот и оказание услуг промышленного характера). Прибыль от прочей реализации можно принять в размере 15% от Ппр т.е.

Ппр.р=Пр.п*0,15 у.е

Общая сумма прибыли от реализации продукции определяется по формуле:

Пр=Пр.п.+Ппр.р. у.е.

Пр.п.= 8876 450,08 – 486 916, 71 – 146 075,01 = 243 458,36 у.е.

Ппр.р=243 458,36 *0,15=36 518,75 у.е.

Пр=243 458,36 + 36 518,75 = 279 977,11 у.е.

Расчет балансовой прибыли предприятия

Балансовая прибыль П6 характеризует результат всей производственно-хозяйственной деятельности цеха (участка). Она определяется по формуле

Пб=Пр+Пв-Ув ,

где Пр — прибыль от реализации, у.е.;

Пв,Ув — прибыль или убытки от внереализационной деятельности, у.е.

Прибыль и убытки от внереализационной деятельности (Пв,Ув) включают: пени, штрафы, полученные от других участков, цехов, предприятий за нарушение договоров; дивиденды по акциям, облигациям и другим ценным бумагам; доходы от участия в совместных предприятиях, сдачи имущества в аренду, от продажи продукции на аукционах, от биржевой и брокерской деятельности, а также убытки от ликвидации не полностью амортизированных основных производственных фондов, списания долгов за истечением срока исковой давности, стихийных действий и пр.

В курсовой работе Пв и Ув принимаются равными нулю. В связи с этим

П6=Пр=279 977,11 у.е.

Расчёт налога на недвижимость

Сумма налога на недвижимость определяется по формуле:

Рн.пр. = Опф*Нндв \ 12*100 , у.е

где Нндв – ставка налога на недвижимость, %/год;

Опр – остаточная стоимость основных производственных фондов участка за месяц, у.е.

Годовая ставка налога на недвижимость, являющуюся собственностью государства, устанавливается в размере 1% от остаточной стоимости основных производственных фондов.

Остаточная стоимость основных производственных фондов в курсовой работе определяют по формуле:

Оп.ф.= Опр.ф. – Из , у.е.

где Из – сумма износа основных производственных фондов цеха( участка), у.е.

Сумма износа основных производственных фондов можно принять в размере суммы амортизации. Только при месячной программе необходимо взять 1/12 часть.

Оп.ф.= 33 247,91 – 118,32 = 33 129,59 у.е.

Рн.пр = 33 129,59 *1/100*12=27,61 у.е.

Расчёт налога на нормируемые оборотные средства

(оборотный капитал)

Сумма налога на оборотный капитал определяется по формуле:

Рн.ос.=Оос*Нндв/12*100 , у.е.

где Оос – среднегодовая стоимость нормируемых оборотных средств, у.е.

Рн.ос.=(( 33 247,91 *50%)*1/100*12)=13,85 у.е.

Расчёт общей суммы налога на недвижимость

Расчёт налога на недвижимость производится по формуле:

Рндв=Рн.пр.+Рн.ос. у.е.

Рндв=27,61 + 13,85 = 41,46 у.е.

Расчёт налогооблагаемой прибыли

Расчет налогооблагаемой прибыли производится по формуле

Пно = Пб – Рндв= 279 977,11 – 41,46 = 279 935,65 у.е

Расчёт налога на прибыль

Расчёт налога на прибыль производится по формуле:

Рпр = Пно*Нпр / 100 у.е.

где Нпр — ставка налога на прибыль (можно принять = 24% ).

Рпр=279 935,65 *24%=67 184,56 у.е.

Расчёт транспортного налога

Расчет транспортного налога производится по формуле:

,

где Нтр — ставка транспортного налога (можно принять = 5% ).

Ртр=(279 977,11 –41,46 – 67 184,56)*5/100=10 637,55 у.е.

Расчёт чистой прибыли

Расчёт чистой прибили (прибыли, остающейся в распоряжении предприятия, цеха, участка и направляемой для формирования резервного фонда (Пр.ф.=5%), фонда пополнения собственных оборотных средств (Пфос — 30%), фонда накопления (Пф.н.=30%) и фонда потребления (Пф.п.= 35%)) производится по формуле:

Пч = Пб – Рндв– Рпр – Ртр у.е

Пч =279 977,11 –41,46 – 67 184,56– 10 637,55 =202 113,54 у.е.

Расчёт уровня рентабельности изделия

Расчёт уровня рентабельности изделия j-го наименования (Уизд) производится по формуле:

Уизд.j= (Цп.j-Сп.j)*100%/Сп.j ,

Уизд.j=(19,28 – 14,7873)*100% / 14,7873=30.45%

Расчёт уровня рентабельности производства

Расчёт уровня рентабельности производства производится по формуле:

Ур.п. = Пч*100%/ (Опр.ф.+Оос),

Ур.п.= 202 113,54 *100% / (33 247,91+16 623,96)=405 %

Расчёт фондоотдачи

Фондоотдача характеризует уровень использования всех основных производственных фондом цеха(участка). Основные производственные фонды включают балансовую стоимость всех видовых групп производственных фондов цеха или участка.

Расчёт фондоотдачи производится по формуле:

Фо=Тр/Опр.ф. у.е.

где Опр.ф.— среднегодовая стоимость основных производственных фондов

Фо=876 450,08 / 33 247,91= 26,36 у.е.

Все рассчитанные ТЭП сводятся в таблицу 17.

Таблица 17 — Основные ТЭП работы участка (цеха)

Показатель | Ед.измерения | Значение показатели |

1. Плановый объём производства | шт. | 32928 |

2. Объём реализуемой продукции | у.е. | 876450,08 |

3.Полная себестоимость реализуемой продукции | у.е. | 486916,71 |

4. Затраты на условную единицу продукции | у.е. | 0,56 |

5. Полная себестоимость единицы продукции | у.е./шт. | 14,79 |

6. Цена предприятия единицы продукции | у.е. | 22,18 |

7. Цена реализации продукции с учётом косвенных налогов | у.е. | 26,62 |

8. Прибыль от реализации продукции | у.е. | 279977,11 |

9. Чистая прибыль предприятия | у.е. | 202113,54 |

10. Уровень рентабельности производства | % | 405 |

11. Уровень рентабельности изделия | % | 30,4 |

12. Фондоотдача выпускаемой продукции | у.е. | 26,36 |

13. Численность ППП — всего В том числе: -основных производственных рабочих -вспомогательных производственных рабочих -ИТР и управленческого персонала | чел. | 40 31 7 2 |

14. Производительность труда одного производственного рабочего | у.е./чел. | 28272,58 |

15. Производительность труда работающих | у.е./чел. | 21911,25 |

16. Размер отчислений в фонд СЗН РБ | у.е. | 2852,31 |

20. НДС | у.е. | 146075,01 |

21. Размер налога на прибыль | у.е. | 67184,56 |

22. Размер налога на недвижимость | у.е. | 41,46 |

23. Стоимость. основных производственных фондов | у.е. | 33247,91 |

24. Среднегодовая стоимость оборотного капитала | у.е. | 16623,96 |

25. Общий фонд заработной платы ППП | у.е. | 8149,47 |

26. Среднемесячная заработная плата одного работающего | у.е. | 203,74 |

studfiles.net

формула расчета, примеры, анализ и экономический смысл

Многообразие способов получать прибыль для предприятий любой отрасли производства продукции и реализации услуг с одной стороны создает неограниченные возможности для развития того или иного бизнеса, с другой – каждый вид деятельности имеет определенный порог эффективности, определяющийся безубыточностью.

В свою очередь, сумма выручки, гарантирующая получение прибыли, напрямую зависит от совокупных затрат на производство и реализацию продукции.

Что это такое?

Совокупные траты предприятия для целей анализа безубыточности деятельности принято разделять на две основные категории:

- переменные — издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т. е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности;

- постоянные — это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании, т. е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

Рассмотрев постоянные затраты на примере предприятия, легче понять их сущность и взаимозависимость с объемом основной деятельности.

Так, они включают в себя следующие статьи расходов:

- амортизационные отчисления по основным фондам компании;

- арендная плата, налоговые платежи в бюджет, взносы во внебюджетные фонды;

- банковские расходы на обслуживание расчетных счетов, кредитов организации;

- фонд оплаты труда административно-управленческого персонала;

- иные общехозяйственные расходы, необходимые для обеспечения нормального функционирования предприятия.

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.).

Внутренние факторы, влияющие на изменение постоянных затрат – это существенное изменение корпоративной политики, системы оплаты труда персонала, существенное изменение объемов или направления деятельности компании (не просто изменение объемов, а кардинальный переход на новый уровень).

Под влиянием всех этих факторов и происходит изменение постоянных издержек, обычно для них характерны резкие колебания сумм расходов.

Для целей учета и анализа траты предприятия принято распределять на постоянные и переменные, используя следующие способы:

- Опираясь на опыт и знания, через управленческое решение за расходами закрепляется определенная категория. Данный метод хорош, когда предприятие только начинает свою деятельность и иных способов отнесения затрат просто нет. Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе.

- Опираясь на данные проведенной аналитической работы по поиску, оценке и дифференциации всех расходов по категориям исходя из их поведения под влиянием фактора изменения объемов основной деятельности. Является наиболее приемлемым, так как этот способ более объективен.

О том, какие из расходов в какую группу нужно определить, смотрите на следующем видео:

Как их рассчитать?

Постоянные издержки рассчитываются по формуле:

ПОСТз = Ззарплата + Заренда + Збанковские услуги + Амортизация + Налоги + ПрОбщХозР, где:

- ПОСТз – постоянные расходы;

- Ззарплата – затраты на зарплату административно-управленческого персонала;

- Заренда – траты по аренде;

- Збанковские услуги – банковские услуги;

- ПрОбщХозР – прочие общехозяйственные расходы.

Чтобы найти показатель средних постоянных издержек на единицу производимой продукции, необходимо применять следующую формулу:

СрПОСТз = ПОСТз / Q, где:

- Q – объем выпускаемой продукции (ее количество).

Анализ данных показателей необходимо производить в динамике, оценивая ретроспективу значений в разные промежутки времени, в том числе с совместным анализом и других экономических показателей. Это позволит увидеть взаимосвязь процессов, характерных для предприятия, а значит можно получить инструмент управления затратами в будущем.

Экономический смысл

Анализ постоянных издержек, выполняемый как на оперативной основе, так и с целью стратегического планирования, позволяет оценивать возможности предприятия по повышению эффективности его деятельности. В этом и есть ключевой экономический смысл данной категории.

Анализ постоянных издержек, выполняемый как на оперативной основе, так и с целью стратегического планирования, позволяет оценивать возможности предприятия по повышению эффективности его деятельности. В этом и есть ключевой экономический смысл данной категории.

Самый простой и доступный способ анализа эффективности деятельности компании — это оценка показателя точка безубыточности, в том числе и в динамике. Для проведения расчетов необходимы данные о сумме постоянных расходов, цене единицы продукции и средних переменных издержках:

Тб = ПОСТз / (Ц1 – СрПЕРЕМз), где:

- Тб – точка безубыточности;

- ПОСТз – постоянные траты;

- Ц1 – цена за ед. продукции;

- СрПЕРЕМз – средние переменные траты на единицу продукции.

Точка безубыточности — это показатель, позволяющий увидеть границу, за которой деятельность компании начинает приносить прибыль, а также проанализировать динамику влияния изменения затрат на объем производства и прибыль организации. Положительно оценивается снижение точки безубыточности при неизменных переменных издержках, это сигнализирует о повышении эффективности расходов предприятия. Рост показателя следует оценить положительно, когда он происходит на фоне увеличения объемов продаж, т. е. говорит о наращивании и расширении сферы деятельности.

Таким образом, учет, анализ и контроль постоянных расходов, снижение их нагрузки на единицу производимой продукции — это обязательные мероприятия, необходимые каждому предприятию для достижения грамотного управления ресурсами и капиталом.

znaydelo.ru

Прямые материалы $0.90 Прямой труд 0.60 переменные 0.50 постоянные ($100,000 : 400,000) 0.25 Затраты на упаковку единицы 0.30 Затраты на рекламу ($60,000 : 400,000) 0.15 Прочие постоянные коммерческие и административные расходы ($120,000:400,000) 0.30 ИТОГО$3.00 Цена продажи за единицу $4.00 Суммарные оценочные затраты на упаковку (30,000 единиц, по 500 на ящик) $2,500

Должна ли корпорация Бэтман принять предложение компании Старт? На первый взгляд складывается впечатление, что не следует принимать этот специальный заказ, так как предлагаемая цена $2.45 за один мяч меньше не только регулярной цены корпорации ($4.00), но даже меньше полной себестоимости ($3.00).

Не следует торопиться с таким выводом. Необходимо провести сравнительный анализ возможных двух вариантов — без специального заказа и с учетом специального заказа. Такой анализ с использованием отчетного формата при маржинальном подходе представлен в таблице Таблица2 Сравнительный анализ специального заказа. Корпорация Бэтман. Сравнительный Анализ Специальный заказ — Подразделение Бейсбола

Анализ данных таблицы показывает, что при принятии специального заказа изменяются только затраты прямых материалов, прямого труда, переменных общепроизводственных расходов(ОПР) и затраты на упаковку. Затраты на упаковку увеличиваются, но только на сумму упаковки гуртом ($2,500). Все остальные статьи затрат остаются неизменными в обоих этих вариантах. Чистый результат от принятия заказа — это увеличение маржинальной прибыли (также чистой прибыли до налогообложения) на $11,000.Эту сумму можно проверить следующим вычислением: Чистое увеличение прибыли = ((цена продажи за единицу — переменные производственные затраты на единицу) х количество единиц) — затраты на упаковку спецзаказа= (($2.45 — $2.00) х 30,000 ед.) — $2,500 = $13,500 — $2,500 = $11,000 Таким образом, анализ показал, что предложение компании Старт может быть принято. При анализе решений о принятии спецзаказа могут быть использованы формат сравнительной отчетности маржинальной прибыли и также приростной анализ. Маржинальный подход наглядно отражает эффект изменения переменных затрат на величину маржинальной прибыли, а также на величину чистой прибыли. Для приростного анализа в представленный отчет можно добавить еще одну графу с указанием в ней отклонений по каждой позиции, тогда отчет станет еще более аналитичным. Возможен также вариант сокращенного аналитического отчета, который содержит только статьи отклонений. Постоянные затраты при существующем уровне производственных возможностей обычно не изменяются, если специальный заказ принимается, следовательно, они не являются релевантными и могут быть вообще исключены из анализа. С другой стороны, если требуются дополнительные постоянные затраты для выполнения необходимого объема операций, то и они становятся релевантными к данному решению. Примерами релевантных постоянных затрат являются закупка дополнительного оборудования, увеличение затрат на аренду помещения, увеличение затрат на обслуживание, страхование и контроль. Таким образом, в проблеме специального заказа все переменные затраты являются, как правило, релевантными, а постоянные производственные затраты и все коммерческие, общие и административные расходы нерелевантными, что мы и видели в данном примере. Но следует иметь ввиду, что это не всегда так. Постоянные затраты могут быть релевантными, примеры их уже были приведены ранее. Также и переменные затраты не всегда являются релевантными. Примером нерелевантности переменных затрат могут служить переменные коммерческие расходы, которые не изменяются по рассматриваемым вариантам, такие, как расходы по вывозу продукции, если они производятся за счет покупателя. Вообще, релевантность постоянных расходов определяется плановым периодом. В долгосрочной перспективе практически все расходы становятся переменными. Если принимать во внимание различную стоимость денег во времени, то все ожидаемые будущие доходы и расходы в тех же размерах, но отличные по времени, становятся релевантными.

2.Определение структуры продукции с учетом лимитирующего фактора. При формировании производственной программы в условиях ограниченных производственных мощностей, например, человеко-часов или машино-часов, часто приходится выбирать определенные виды продукции (услуги, заказы), которые приносят наибольшую прибыль. Для определения, какой продукт или продукты производить (продавать) с целью максимизации прибыли, полезно использовать маржинальный подход. Сначала бухгалтер должен определить маржинальную прибыль для каждого продукта, а затем рассчитать маржинальную прибыль на единицу ограниченного ресурса. Рассмотрим пример. Компания выпускает два вида продукции — X и У. Известны следующие данные:

*) Рассчитывается, как отношение маржинальной прибыли к выручке от реализации (в данном случае в расчете на единицу, как отношение удельной маржинальной прибыли к цене за единицу; ($6 : $20) х 100 = 30%; ($12 : $30) х 100 = 40%) Из этой таблицы очевидно, что продукт У приносит большую маржинальную прибыль, и, следовательно, именно его мы должны запустить в производство.

Но если известно, что производственная мощность ограничена 1,000 машино-часами, и что за один час можно произвести четыре единицы продукта X или одну единицу продукта У, необходимо продолжить анализ с учетом информации о лимитирующем факторе, в данном случае это машино-часы. Таблица 4

Теперь ясно, что выбор следует сделать в пользу продукта X, так как при производстве этого продукта достигается большая маржинальная прибыль на единицу лимитирующего фактора, и, следовательно, на весь объем деятельности в целом. Таким образом, критерием максимизации прибыли компании в условиях ограниченного ресурса является наибольшая маржинальная прибыль на единицу этого ресурса. Во многих случаях в реальной практике действует не один, а несколько лимитирующих факторов. Задача максимизации прибыли или минимизации затрат решается здесь с помощью линейного программирования. Модели линейного программирования в управленческом учете будут рассмотрены на последней лекции. Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте: |

zdamsam.ru