Договор комиссии на реализацию товара бухучет, комитент начислил вознаграждение комиссионеру

Бухгалтерские проводки

- Учет продажи товаров с участием комиссионера в расчетах. Проводки в бухгалтерском учете комитента

- Учет продажи товаров с участием комиссионера в расчетах. Проводки в бухгалтерском учете комиссионера

- Учет продажи товаров без участия комиссионера в расчетах. Проводки в бухгалтерском учете комитента

- Учет продажи товаров без участия комиссионера в расчетах. Проводки в бухгалтерском учете комиссионера

Учет продажи товаров с участием комиссионера в расчетах. Проводки в бухгалтерском учете комитента

Рассмотрим порядок отражения в бухгалтерском учете комитента операций продажи товаров по договору комиссии с участием комиссионера в расчетах. Рассматриваемая схема проводок отражает следующий порядок событий:

Продавец (комитент) отграужает товары посреднику (комиссионеру). Посредник осуществляет продажу товара покупателю. Расчеты за полученные товары покупатель производит с посредником (комиссионером). Далее посредник отчитывается перед продавцом (комитентом) о результатах продаж, определяет сумму комиссионного вознаграждения и перечисляет денежные средства, полученные за проданные товары, за вычетом комиссионного вознаграждения. Денежные средства могут перечисляться комитенту в полном объеме (определяется условиями договора комиссии). В этом случае продавец (комитент), на основании предоставленных счетов и актов выполненных работ, оплачивает комиссионное вознаграждение посреднику (комиссионеру) отдельно.

Расчеты за полученные товары покупатель производит с посредником (комиссионером). Далее посредник отчитывается перед продавцом (комитентом) о результатах продаж, определяет сумму комиссионного вознаграждения и перечисляет денежные средства, полученные за проданные товары, за вычетом комиссионного вознаграждения. Денежные средства могут перечисляться комитенту в полном объеме (определяется условиями договора комиссии). В этом случае продавец (комитент), на основании предоставленных счетов и актов выполненных работ, оплачивает комиссионное вознаграждение посреднику (комиссионеру) отдельно.

Список счетов, участвующих в бухгалтерских проводках:

|

|

01 — Расчеты с покупателями и заказчиками

01 — Расчеты с покупателями и заказчиками| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 45 | 41 | Отражаем отгрузку товаров комиссионеру для дальнейшей реализации | Стоимость товаров | Товарная накладная по форме № ТОРГ-12 |

| 76.05 | 90.1 | Отражаем реализацию товаров на основании отчета комиссионера (экземпляры или копии счетов фактур должны прилагаться к отчету) | Выручка от реализации товаров | Отчет комиссионера о продажахСчет фактура |

90. 2 2 | 45 | Списываем себестоимость проданных товаров | Сумма себестоимости товаров (определяется методикой списания материальных ценностей) | Отчет комиссионера о продажахСчет фактура |

| 90.3 | 68.2 | Начисляем НДС, относящийся к реализованным товарам | Сумма НДС | Отчет комиссионера о продажахСчет фактура |

| 44 | 76.05 | Отражаем возмещаемые расходы комиссионера на основании отчета комиссионера (с приложенными документами, подтверждающими понесенные расходы) | Сумма расходов | Отчет комиссионера о продажахСчет фактура |

| 19 | 76.05 | Отражаем НДС, относящийся к возмещаемым расходам комиссионера | Сумма НДС с расходов | Отчет комиссионера о продажахСчет фактура |

| 44 | 60.01 | Отражаем комиссионное вознаграждение на основании актов и счетов комиссионера | Сумма комиссионного вознаграждения | Акт выполненных работСчет фактура |

| 19 | 60. 01 01 | Отражаем НДС, относящийся к комиссионному вознаграждению | Сумма НДС с комиссионного вознаграждения | Акт выполненных работСчет фактура |

| Вариант расчетов с перечислением суммы выручки комитенту в полном объеме | ||||

| 51 | 76.05 | Отражаем получение денежных средств от комиссионера за проданные товары | Сумма выручки, за вычетом суммы расходов | Платежное поручениеБанковская выписка |

| 60.01 | 51 | Отражаем перечисление суммы комиссионного вознаграждения | Сумма комиссионного вознаграждения | Платежное поручениеБанковская выписка |

| 51 | 76.05 | Отражаем получение денежных средств от комиссионера за проданные товары, за вычетом комиссионного вознаграждения | Сумма выручки, уменьшенная на сумму комиссионного вознаграждения и расходов | Платежное поручениеБанковская выписка |

60. 01 01 | 76.05 | Отражаем зачет задолженностей по выручке и комиссионному вознаграждению. Зачет может проводиться на основании договора комиссии или договора зачета | Сумма комиссионного вознаграждения | Договор зачета взаимных требованийДоговор комиссииБухгалтерская справка-расчет |

Учет продажи товаров с участием комиссионера в расчетах. Проводки в бухгалтерском учете комиссионера

Рассмотрим порядок отражения в бухгалтерском учете комиссионера операций продажи товаров по договору комиссии с участием комиссионера в расчетах.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 004 | Отражаем поступление товаров от комитента | Стоимость товаров | Товарная накладная (форма № ТОРГ-12) | |

| 62.01 | 76.05 | Отражаем реализацию товаров покупателю | Выручка от реализации товаров | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 004 | Отражаем отгрузку товаров покупателю | Стоимость товаров | Товарная накладная (форма № ТОРГ-12) | |

76. 05 05 | 60.01 | Отражаем расходы, возникшие при реализации товаров и возмещаемые комитентом | Сумма расходов | Акт выполненных работСчет фактура |

| 60.01 | 51 | Отражаем оплату расходов, возникших при реализации товаров | Сумма расходов | Платежное поручениеБанковская выписка |

| 62.01 | 90.1 | Отражаем комиссионное вознаграждение с реализованного товара | Сумма комиссионного вознаграждения | Акт выполненных работСчет фактура |

| 90.3 | 68.2 | Отражаем НДС с комиссионного вознаграждения | Сумма НДС | Акт выполненных работСчет фактура |

| Вариант расчетов с перечислением суммы выручки комитенту в полном объеме | ||||

| 51 | 76.05 | Отражаем перечисление выручки комитенту за проданные товары за вычетом сумм расходов, возникших при реализации | Сумма выручки, за вычетом суммы расходов | Платежное поручениеБанковская выписка |

| 51 | 62. 01 01 | Отражаем полученную сумму комиссионного вознаграждения | Сумма комиссионного вознаграждения | Платежное поручениеБанковская выписка |

| Вариант расчетов с перечислением суммы выручки комитенту за вычетом комиссионного вознаграждения | ||||

| 51 | 76.05 | Отражаем получение денежных средств от комиссионера за проданные товары, за вычетом комиссионного вознаграждения и суммы расходов | Сумма выручки, уменьшенная на сумму комиссионного вознаграждения и сумму расходов | Платежное поручениеБанковская выписка |

| 76.05 | 62.01 | Отражаем зачет задолженностей по выручке и комиссионному вознаграждению. Зачет может проводиться на основании договора комиссии или договора зачета | Сумма комиссионного вознаграждения | Договор зачета взаимных требованийДоговор комиссииБухгалтерская справка-расчет |

Учет продажи товаров без участия комиссионера в расчетах.

Проводки в бухгалтерском учете комитента

Проводки в бухгалтерском учете комитентаРассмотрим порядок отражения в бухгалтерском учете комитента операций продажи товаров по договору комиссии без участия комиссионера в расчетах. В данной ситуации учетные первичные документы (товарная накладная, счет фактура), передаваемые покупателю, формируются от лица продавца. Соответственно и расчеты покупателя за проданные товары производятся напрямую с продавцом.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 45 | 41 | Отражаем отгрузку товаров комиссионеру для дальнейшей реализации | Себестоимость товаров | Товарная накладная (форма № ТОРГ-12) |

| 62.01 | 90.1 | Отражаем реализацию товаров | Выручка от реализации товаров | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 90.2 | 45 | Списываем себестоимость проданных товаров | Сумма себестоимости товаров (определяется методикой списания материальных ценностей) | Товарная накладная (форма № ТОРГ-12)Счет фактура |

90. 3 3 | 68.2 | Начисляем НДС, относящийся к реализованным товарам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 51 | 62.01 | Отражаем получение денежных средств от покупателя | Продажная стоимость товаров | Платежное поручениеБанковская выписка |

| 44 | 60.01 | Отражаем комиссионное вознаграждение на основании актов и счетов комиссионера | Сумма комиссионного вознаграждения | Акт выполненных работСчет фактура |

| 19 | 60.01 | Отражаем НДС, относящийся к комиссионному вознаграждению | Сумма НДС с комиссионного вознаграждения | Акт выполненных работСчет фактура |

| 60.01 | 51 | Отражаем перечисление суммы комиссионного вознаграждения | Сумма комиссионного вознаграждения | Платежное поручениеБанковская выписка |

Учет продажи товаров без участия комиссионера в расчетах.

Проводки в бухгалтерском учете комиссионера

Проводки в бухгалтерском учете комиссионераРассмотрим порядок отражения в бухгалтерском учете комиссионера операций продажи товаров по договору комиссии без участия комиссионера в расчетах

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 004 | Отражаем поступление товаров от комитента | Стоимость товаров | Товарная накладная (форма № ТОРГ-12) | |

| 004 | Отражаем отгрузку товаров покупателю | Стоимость товаров | Товарная накладная (форма № ТОРГ-12) | |

| 62.01 | 90.1 | Отражаем выставленное комитенту комиссионное вознаграждение с реализованного товара | Сумма комиссионного вознаграждения | Акт выполненных работСчет фактура |

| 90.3 | 68.2 | Отражаем НДС с комиссионного вознаграждения | Сумма НДС | Акт выполненных работСчет фактура |

| 51 | 62. 01 01 | Отражаем полученную от комитента сумму комиссионного вознаграждения | Сумма комиссионного вознаграждения | Платежное поручениеБанковская выписка |

Комиссионный товар: отношения комитента и комиссионера

Комиссионером принято называть предприятие, являющееся посредником между продавцом-собственником товара и покупателем. При продаже комиссионных изделий комиссионер получает вознаграждение за свои услуги, эти доходы являются для него основным источником прибыли.

Между комиссионером и комитентом (реальным собственником товара) заключается договор о предоставлении посреднических услуг. Поэтому полученная выручка и вознаграждения должны обязательно отражаться в учете комиссионера. Вся полученная оплата за посредническую деятельность создает собственный оборот средств для комиссионера.

Отражение операций в бухгалтерском учете связано напрямую с участием посредника в отношениях между покупателем и продавцом, то есть он или участвует в сделке или выступает только третьим лицом. Рассмотрим алгоритм действий в обоих случаях.

Рассмотрим алгоритм действий в обоих случаях.

Комиссионер принимает участие в отношениях:

- Выручка от реализации сначала поступает на банковский счет комиссионера или наличными средствами прямо в кассу.

- Из полученной выручки комиссионер удерживает вознаграждение за предоставление посреднических услуг.

- Сумма, которая осталась после вычета вознаграждения, переводится на счет комитента.

Комиссионер не принимает участие в отношениях:

- Выручка от реализации товара обычно переводится сразу на банковский счет комитента, собственника изделий.

- После того, как комитент получит деньги от продажи товара, он делает перечисление за посреднические услуги в пользу комиссионера.

Проводки по реализации товара в учете комиссионера

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 004 | Приходование товара от комитента | Покупная стоимость | Товарная накладная | |

| 004 | Отгрузка товара покупателю | Стоимость товара | Товарная накладная | |

| 44 | 02, 05, 70, 69, 76 | Отражение расходов по предоставлению посреднических услуг | Размер затрат | Бухгалтерская справка-расчет |

62. 01 01 | 90.1 | Начисление комиссионного награждения | Размер вознаграждения | Счет-фактура, акт выполненных работ |

| 90.03 | 68 | Начисление суммы НДС с перечисленного вознаграждения | Размер НДС | Счет-фактура, акт выполненных работ |

| 90.02 | 44 | Списание затрат комиссионера при предоставлении посреднических услуг | Размер расходов | Бухгалтерская справка-расчет |

| 51 | 62.01 | Зачисление суммы вознаграждения от комитента | Размер вознаграждения | Банковская выписка, платежное поручение |

| 90.9 | 99 | Отражение финансового итога от оказания услуг | Размер чистой прибыли | Бухгалтерская справка-расчет, Книга продаж |

Отражаем комиссионную продажу товара в учете комитента

При продаже товара через комиссионера оборот денежных средств образуется у комитента, так как собственником ценностей является только он.

После реализации имущественное право переходит к покупателю. Именно тогда комитент должен отобразить полученную выручку от реализации товара комиссионером по продажной цене. Сделать это удастся только после предоставления отчета от комиссионера.

Проводки для комитента

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 45 | 41.01 | Товар передан на комиссионную реализацию | Стоимость товара | Товарная накладная |

| 62.01 | 90.01 | Отражение суммы выручки от реализации в отчете комиссионера | Размер выручки | Комиссионный договор, бухгалтерская справка-расчет |

| 90.03 | 68 | Начисление НДС с общего товарооборота | Размер НДС | Бухгалтерская справка-расчет |

| 90.02 | 45 | Списание фактической стоимости для реализованного товара | Размер выручки | Счет-фактура, акт выполненных работ |

| 44 | 76. 5 5 | Комиссионные услуги, входящие в состав расходов по реализации | Размер затрат | Счет-фактура, акт выполненных работ |

| 19 | 76.5 | Выделение суммы НДС из стоимости услуг комиссионера | Размер НДС | Счет-фактура, бухгалтерская справка-расчет |

| 76.5 | 62 | Добавление услуг посредника к общим расходам по реализации товара на основании отчета комиссионера | Сумма услуги | Счет-фактура, акт выполненных работ |

| 68 | 19 | Принятие размера НДС к вычету из бюджета | Размер НДС | Бухгалтерская справка-расчет, Книга продаж, счет-фактура |

| 51 | 62 | Перечисление денежных средств от комиссионера в качестве дохода от реализации товара с вычетом требования по вознаграждению | Размер выручки с вычетом вознаграждения | Банковская выписка, платежное поручение, счет-фактура, акт выполненных работ |

90. 2 2 | 44 | Списание расходов на реализацию товара | Размер расходов | Акт выполненных работ |

| 90.9 | 99 | Отражение финансового результата от деятельности предприятия | Размер чистой прибыли | Бухгалтерская справка-расчет, Книга продаж |

Комиссионная схема торговли

14 Августа 2015

Чем реализация товара по договору комиссии может быть выгодна? Кому и в каких случаях имеет смысл ее выбирать? Как оформить комиссию правильно и к обоюдному удовольствию сторон? Как осуществляется комиссионная схема торговли, если договор комиссии заключают между собой организации, применяющие разные режимы налогообложения? На эти и другие вопросы мы ответим в нашей статье.

- Преимущества торговли по договору комиссии

- Как оформляется комиссионная торговля

- Комиссионная торговля: особые случаи

- Комиссионер продал товар дороже или дешевле, чем предполагалось

- Договор не был исполнен

- Субкомиссия

- Комиссионер не продал за отчетный период ни одного товара

- Возврат товара комиссионеру от покупателя

- Счета-фактуры при комиссионной торговле

- Комиссионер на УСН — комитент на УСН

- Комиссионер на УСН — комитент на ОСНО

Преимущества торговли по договору комиссии

Если вы занимаетесь розничной торговлей и нашли поставщика, который согласен отдавать вам товар на реализацию по договору комиссии, вам повезло. И особенно повезло, если вы только входите в бизнес. Закон разрешает отдать деньги за товар, оформленный по договору комиссии, уже после его продажи. То есть, комиссионная схема торговли позволяет вам начать работать без больших вложений и без особенных рисков.

И особенно повезло, если вы только входите в бизнес. Закон разрешает отдать деньги за товар, оформленный по договору комиссии, уже после его продажи. То есть, комиссионная схема торговли позволяет вам начать работать без больших вложений и без особенных рисков.

Если же вы производите товар или закупаете его в больших количествах для последующей розничной реализации в разных точках, то комиссионная схема торговли для вас тоже может быть выгодна. Как минимум это позволит увеличить рынок сбыта. Какой-нибудь маленький магазинчик, находящийся в таком месте, где вы сами работать бы не стали, может бойко распродать товар, который в традиционных точках у вас не расходится. При этом покупку партии такого товара магазин может не потянуть, а вот на комиссию возьмет с удовольствием.

Комиссионная схема торговли выгодна еще и потому, что при ней проще оформить возврат товара, чем в рамках договора купли-продажи. Если товар был приобретен по схеме «купля-продажа», то, чтобы вернуть его из магазина обратно поставщику, необходимо проводить обратную реализацию. Это создает проблемы в плане налогообложения — когда один из участников сделки не платит НДС, второй теряет деньги, так как не может принять НДС к вычету. Если же поставка товара оформлена по договору комиссии, этой проблемы не возникает. Посредник просто списывает товар с забалансового учета и возвращает поставщику. Впрочем, при возврате товара, взятого на комиссию, есть некоторые тонкости, и к ним мы в этом материале еще вернемся.

Это создает проблемы в плане налогообложения — когда один из участников сделки не платит НДС, второй теряет деньги, так как не может принять НДС к вычету. Если же поставка товара оформлена по договору комиссии, этой проблемы не возникает. Посредник просто списывает товар с забалансового учета и возвращает поставщику. Впрочем, при возврате товара, взятого на комиссию, есть некоторые тонкости, и к ним мы в этом материале еще вернемся.

Как оформляется комиссионная торговля

В упрощенном виде эта схема выглядит так. Поставщик (комитент) отдает свой товар на реализацию посреднику (комиссионеру). При этом право собственности на товар к последнему не переходит. Комиссионер продает товар покупателю, действуя от своего имени, но за счет комитента. Как только товар продан, комитент перестает быть его собственником. Комиссионер отчитывается перед поставщиком, отдает ему выручку за товар и получает свое вознаграждение.

Итак, как оформить комиссию правильно? Допустим, некая компания собирается отдать на реализацию товар в магазин. Первым делом поставщик и магазин составляют договор комиссии, в котором прописывается, кто из них комиссионер, кто комитент, а также указывается, что первый от лица второго будет продавать товары за вознаграждение. Размер вознаграждения тоже лучше прописать в договоре. Это может быть как фиксированная сумма с каждого проданного товара, так и определенный процент с продаж. Закон, а именно, 51 статья Гражданского кодекса РФ, обязывает комиссионера отчитываться перед комитентом о продажах. Сроки предоставления отчета не регламентируются, но их тоже лучше прописать заранее. Договор комиссии может быть заключен на определенный срок или быть бессрочным. Указывать ли территорию его исполнения, тоже решают сами предприниматели. Образец договора комиссии можно скачать в нашей библиотеке форм документов.

Первым делом поставщик и магазин составляют договор комиссии, в котором прописывается, кто из них комиссионер, кто комитент, а также указывается, что первый от лица второго будет продавать товары за вознаграждение. Размер вознаграждения тоже лучше прописать в договоре. Это может быть как фиксированная сумма с каждого проданного товара, так и определенный процент с продаж. Закон, а именно, 51 статья Гражданского кодекса РФ, обязывает комиссионера отчитываться перед комитентом о продажах. Сроки предоставления отчета не регламентируются, но их тоже лучше прописать заранее. Договор комиссии может быть заключен на определенный срок или быть бессрочным. Указывать ли территорию его исполнения, тоже решают сами предприниматели. Образец договора комиссии можно скачать в нашей библиотеке форм документов.

Договор комиссии заключен. Что дальше? Дальше товар передается в магазин, что сопровождается актом приема-передачи товара на комиссию и накладной ТОРГ-12. Образец акта приема-передачи, а также накладной, вы можете скачать на нашем сайте. Акт приема-передачи товара на комиссию необходим в том случае, если это прописано в договоре. Если же такого условия нет, то достаточно накладной.

Акт приема-передачи товара на комиссию необходим в том случае, если это прописано в договоре. Если же такого условия нет, то достаточно накладной.

Партия товара благополучно прибыла в магазин, и комиссионер начинает продавать. По закону продажа товара должна начаться не позднее, чем на следующий день после его приема. После того как определенное количество реализовано, либо прошел отчетный период, указанный в договоре, магазин составляет отчет комиссионера. В нем указывается, сколько единиц товара было продано, по какой цене и какова сумма вознаграждения. Как мы уже писали выше, сроки предоставления отчета лучше прописать в договоре, хотя по закону это не обязательно. Можно договориться предоставлять его каждую неделю или каждый месяц. Образец отчета комиссионера есть у нас на сайте.

Помимо отчета рекомендуется составить и подписать акт об оказании услуг между сторонами. Ведь, совершая сделки от лица комитента, комиссионер оказывает ему услугу. Об этом и составляется документ. Сумма в акте — это сумма вознаграждения комиссионера за отчетный период.

Сумма в акте — это сумма вознаграждения комиссионера за отчетный период.

Вместе с отчетом посредник передает поставщику вырученные деньги и удерживает свою комиссию. Возможен и другой вариант, когда комитент забирает все вырученные деньги и только потом перечисляет вознаграждение комиссионеру. Далее сотрудничество продолжается или заканчивается.

Если комитента чем-то не устраивает отчет комиссионера, то сообщить об этом он должен в течение 30 дней с момента получения документа. Впрочем, этот срок можно изменить с помощью предварительного соглашения сторон.

Автоматизация очень упрощает процесс комиссионной торговли. Сервис МойСклад предлагает оптимальное решение и для комитента, и для комиссионера. В самой системе можно создать договор комиссии, учесть отгрузку и приемку товара, зафиксировать продажи комиссионных товаров, а также автоматически сформировать отчеты комиссионера. При этом во всех созданных формах и отчетах мгновенно считается выручка за проданный товар, вознаграждение комиссионера, НДС и другие необходимые суммы.

Теперь посмотрим, что говорит нам закон об особенных случаях.

Комиссионная торговля: особые случаи

Комиссионер продал товар дороже или дешевле, чем предполагалось

Допустим, товары расходились настолько хорошо, что магазин принял решение поднять на них цены. В этом случае комиссионеру удалось получить дополнительную выгоду, которую по закону он должен поровну разделить с комитентом. Если, конечно, иные условия не предусмотрены в договоре. И тут нужно обратить внимание на одну важную деталь, касающуюся оформления и выплаты этих денег. Согласно письму Минфина России от 5 июня 2008 г. № 03-03-06/1/347, прежде, чем часть прибыли будет выплачена комиссионеру, комитент должен отобразить всю эту сумму в доходах, которые облагаются налогом на прибыль. И лишь после этого начислить причитающееся комиссионеру.

Если же товары по какой-то причине не расходились по оговоренной цене, и магазин ее снизил, то тут возможно два варианта развития событий.

- Магазин доказал комитенту, что у него не было возможности продать товар дороже, и этот ход предотвратил еще большие потери.

В этом случае от комиссионера не потребуется возвращать разницу.

В этом случае от комиссионера не потребуется возвращать разницу. - Магазину не удалось доказать, что снижение цены оказалось необходимым шагом. Тогда, увы, комиссионеру придется возместить поставщику убыток.

.id-o_1bp509j9smo7hm1egt13fs1cpkn.gif) В этом случае от комиссионера не потребуется возвращать разницу.

В этом случае от комиссионера не потребуется возвращать разницу.Кстати, в договоре комиссии не возбраняется прописать и эти случаи. Кроме того, в него можно добавить условия, что, прежде, чем менять цены, комиссионер должен спросить разрешения у комитента.

Договор не был исполнен

Допустим, часть товара, который комитент поставил в магазин, оказалась бракованной, либо оговоренное количество товара не было поставлено, или по какой-то другой причине договор комиссии не может быть исполнен по вине поставщика. В этом случае закон предписывает комитенту все равно выплатить комиссионеру вознаграждение, а также возместить расходы. Если же договор комиссии не может быть исполнен по вине магазина, то, в свою очередь, он должен будет возместить ущерб комитенту.

Субкомиссия

Представим, что магазин нашел еще одну выгодную точку сбыта товара, которая управляется другой компанией. В этом случае он вправе заключить с данной компанией договор субкомиссии. Тогда комиссионер отвечает за действия субкомиссионера перед своим комитентом, а для второго магазина сам становится комитентом. И несколько важных замечаний. Субкомиссия возможна, если иное не оговорено в договоре комиссии. При этом комитент не вправе вступать в отношения с субкомиссионером, если, опять же, иное не предусмотрено соглашением сторон.

В этом случае он вправе заключить с данной компанией договор субкомиссии. Тогда комиссионер отвечает за действия субкомиссионера перед своим комитентом, а для второго магазина сам становится комитентом. И несколько важных замечаний. Субкомиссия возможна, если иное не оговорено в договоре комиссии. При этом комитент не вправе вступать в отношения с субкомиссионером, если, опять же, иное не предусмотрено соглашением сторон.

Комиссионер не продал за отчетный период ни одного товара

Если весь товар так и остался на складах и полках магазина, магазин вправе вернуть их комитенту. Возврат товара, как и его получение, оформляется накладной ТОРГ-12.

Значительно облегчить оформление возврата товара от комиссионера комитенту поможет сервис для управления торговлей МойСклад. В системе есть специальные формы, в которых регистрируется возврат, и введенные данные автоматически переходят во все отчеты, которые имеют отношение к исполнению договора комиссии.

Возврат товара комиссионеру от покупателя

Допустим, что вернуть товар хочет по каким-то причинам розничный покупатель.

Учитывая, что, продавая товар клиенту, комиссионер от своего имени заключал с ним договор купли-продажи, то и отказ от этой сделки оформляет он.

Если покупатель возвращает товар из-за обнаруженных недостатков, ответственность за них необходимо распределить между комиссионером и комитентом. Если товар был поврежден по вине магазина, то расходы покупателю возмещает он. А если выяснится, что виноват поставщик, комиссионер будет иметь право на возмещение расходов и вознаграждение.

Товар может быть возвращен до того, как отчет комиссионера подписан сторонами, или после. В первом случае посредник делает в отчете запись на сумму возврата со знаком минус. Во втором — оптовый покупатель, возвращая товар, оформляет накладную на имя комиссионера. Если же конечный покупатель — розничный, то он должен написать заявление о возврате товара. После этого комиссионер возвращает товар комитенту, сопровождая возвратной накладной на его имя, а также счетом-фактурой. На основании этих документов комитент сможет уменьшить свой НДС к оплате.

Счета-фактуры при комиссионной торговле

Счета-фактуры при комиссионной торговле в розницу

В нашем примере, где комиссионером является магазин, последний не выставляет покупателям счета-фактуры, поскольку при розничной торговле этот документ заменяет кассовый чек с выделенной отдельной строкой суммой НДС. Комитент также не выставляет комиссионеру счета-фактуры. Но при этом магазин выставляет комитенту счет-фактуру на сумму своего вознаграждения по результатам отчетного периода.

Закон не обязывает наш розничный магазин, торгующий по договору комиссии, вести журнал учета счетов-фактур.

Показатели контрольных лент ККТ (только показатели, не сами ленты), а также копии лент, передаются комитенту вместе с отчетом комиссионера, и уже комитент регистрирует их в своей книге продаж, чтобы начислить НДС со стоимости реализованных товаров.

При этом если магазин, помимо товаров комитента, продает также и собственные товары, то учет по этим товарам должен быть раздельным. С помощью программы для торговли МойСклад вы легко выполните это требование. Программа показывает комиссионеру, сколько у него собственных товаров, а сколько товаров, полученных по договору комиссии. Комитент же видит в системе, сколько его товара на реализации и у кого.

С помощью программы для торговли МойСклад вы легко выполните это требование. Программа показывает комиссионеру, сколько у него собственных товаров, а сколько товаров, полученных по договору комиссии. Комитент же видит в системе, сколько его товара на реализации и у кого.

Счета-фактуры при оптовой комиссионной торговле

Теперь рассмотрим ситуацию, когда комиссионер продает по поручению комитента товары оптом, и оба являются плательщиками НДС. В этом случае счета-фактуры являются для них обязательными документами учета.

Поскольку по условиям договора комиссионер совершает сделки с третьими лицами от своего имени, то и все счета-фактуры он выписывает также от своего имени. Номер документу присваивается в соответствии с хронологией комиссионера. Счет необходимо выписать в двух экземплярах. Один нужно передать покупателю, второй — подшить в журнал учета выставленных счетов-фактур. При этом фактуру на продажу комиссионных товаров не нужно регистрировать в книге продаж комиссионера.

А комитент выставляет и заносит в свою книгу продаж счет-фактуру на имя комиссионера уже с нумерацией в соответствии со своей хронологией. В книге покупок посредника этот документ не регистрируется.

При этом показатели счета, который комиссионер выставляет покупателю, отражаются в счете-фактуре, который выставляет и регистрирует в своей книге продаж поставщик. Комитент также должен выписать два экземпляра — один передать комиссионеру, а второй сохранить у себя в журнале регистрации выданных счетов-фактур.

Документ, полученный от комитента, комиссионер подшивает в журнал учета полученных счетов-фактур.

На основании подписанных отчета и соответствующего акта на сумму своего вознаграждения за отчетный период комиссионер выставляет комитенту отдельный счет-фактуру. Этот документ регистрируется у комиссионера в книге продаж, а у комитента — в книге покупок.

Если комиссионер реализует покупателю товары поставщика одновременно с собственными товарами, то покупателю можно выставить единый счет-фактуру на указанные товары.

Более подробно о выставлении счетов-фактур при комиссионной торговле можно узнать из письма МНС России от 21.05.01 № ВГ-6-03/404.

Комиссионер на УСН — комитент на УСН

Если договор комиссии заключили компании, каждая из которых применяет упрощенный режим налогообложения (УСН), то комиссионеру при возникновении вопросов о том, как считать налоги, необходимо обратиться к 251 статье Налогового кодекса РФ. В ней прямо говорится, что при определении налоговой базы комиссионера не учитываются как доходы имущество и денежные средства, поступившие к нему в связи с исполнением обязательств по договору комиссии. Не учитываются также доходы, поступившие в счет возмещения затрат, произведенных за комитента. То есть, доходом считается только комиссионное вознаграждение. Соответственно, выручка за проданный товар не учитывается как доход. Если комитент на УСН компенсирует комиссионеру на УСН какие-либо расходы, эти деньги также налогом не облагаются.

Датой получения доходов у посредника-«упрощенца» признается дата поступления на его счет вознаграждения от комитента. Если же комиссионер по условиям договора удерживает свое вознаграждение из средств, полученных от покупателей, то датой получение дохода считается день поступления денег в кассу. При этом неважно, что отчет может быть еще не подписан, поскольку к доходам компаний на УСН относятся также и авансы.

Если же комиссионер по условиям договора удерживает свое вознаграждение из средств, полученных от покупателей, то датой получение дохода считается день поступления денег в кассу. При этом неважно, что отчет может быть еще не подписан, поскольку к доходам компаний на УСН относятся также и авансы.

Расходы же признаются только после их фактической оплаты. Причем те расходы, которые по закону возмещает комитент (например, на аренду склада, где хранится товар), расходами у комиссионера не считаются.

Что же касается комитента, то согласно письму Минфина №03-11-11/16941 от 15.05.2013 его доходом признается вся сумма, полученная от реализации товаров, включая комиссионное вознаграждение. Да, в схеме «комиссионер на УСН — комитент на УСН» вознаграждение, которое выплачивает комитент, увы, нельзя отнести к его расходам, и налог с него придется уплатить. Но! В случае, если комиссионер удерживает свою комиссию до передачи денежных средств комитенту, доход будет законно равен сумме, которая фактически поступила на счет поставщика. А значит, если компания-комитент на УСН, то в договоре лучше прописывать именно такой вариант.

А значит, если компания-комитент на УСН, то в договоре лучше прописывать именно такой вариант.

Днем получения дохода признается момент поступления средств на расчетный счет или в кассу поставщика.

Комитент на УСН не обязан выставлять на свои товары счет-фактуру, т.к. обязанность по составлению этого документа возлагается только на плательщика НДС.

Комиссионер на УСН — комитент на ОСНО

Если комиссионер торгует оптом и при этом является «упрощенцем», а комитент работает на общей системе налогообложения, то посреднику придется выписывать счета-фактуры. Дело в том, что фактически продавцом перед третьими лицами является комитент на ОСНО, а не комиссионер на УСН, поэтому посредник должен исчислять за поставщика налог на добавленную стоимость и предъявлять счет-фактуру покупателю. Схема — такая же, о какой мы писали выше. Комиссионер делает два экземпляра документа, один из которых выставляет покупателю, а второй подшивает в журнал учета выставленных счетов-фактур, не регистрируя его в книге продаж. Показатели этих документов отражаются в фактурах, которые комитент выписывает комиссионеру и регистрирует в своей книге продаж.

Показатели этих документов отражаются в фактурах, которые комитент выписывает комиссионеру и регистрирует в своей книге продаж.

И напомним, что при розничной торговле счет-фактуру заменяет кассовый чек с выделенной отдельной строкой суммой НДС.

Поступившую выручку поставщик отражает на основании полученного отчета. Поэтому в случае, когда комиссионер на УСН, а комитент на ОСНО, в договоре важно отразить порядок и сроки его предоставления. Если он поступит позже установленного срока, то поставщик все равно должен будет вовремя уплатить НДС.

Счет-фактуру на комиссионное вознаграждение посредник комитенту не выставляет, так как вознаграждение комиссионера на «упрощенке» НДС не облагается.

В обратной же ситуации, когда комитент на УСН, а комиссионер на ОСНО, посредник не должен выставлять покупателям счет-фактуру, т.к. продавцом по факту является поставщик, а он освобожден от НДС.

Интересные статьи:

- Выездная налоговая проверка

Выездная налоговая проверка Бухгалтерский учет.

Налоги. Аудит 26.05.2016 Email Выездная налоговая проверка — вид налоговой… - Камеральная проверка

Камеральная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Камеральная налоговая проверка является основной формой…

- Налоговое планирование

НАЛОГОВОЕ ПЛАНИРОВАНИЕ Меню Главная Авторизация/Регистрация Главная Экономика Управление финансовыми рисками в системе экономической безопасности <…

Налоги. Аудит 26.05.2016 Email Выездная налоговая проверка — вид налоговой…

Налоги. Аудит 26.05.2016 Email Выездная налоговая проверка — вид налоговой…Приобретение (покупка) товаров у российских поставщиков по договору комиссии

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при получении денежных средств от комитента | |||

1 | 51 | 76 субсчет «Расчеты с комитентом» | Отражена сумма денежных средств, полученных комиссионером от российского комитента для оплаты договора комиссии, включая сумму на возмещение расходов по исполнению этого договора и суммы комиссионного вознаграждения |

2 | 76 субсчет «Расчеты с комитентом» | 62 субсчет «Расчеты по авансам полученным» | Отражено комиссионное вознаграждение, полученное в качестве аванса |

3 | 76 субсчет «НДС с авансов полученных» | 68 субсчет «Расчеты по НДС» | С суммы предоплаты, полученной в счет комиссионного вознаграждения, удержан налог на добавленную стоимость или |

| 62 субсчет «Расчеты по авансам полученным» | 68 субсчет «Расчеты по НДС» | Начислен НДС по предоплате, полученной в счет комиссионного вознаграждения |

Бухгалтерские проводки при получении товаров от поставщика | |||

1 | 002 |

| Приняты на забалансовый учет товары, приобретенные для комитента по ценам, предусмотренным приемо-сдаточными актами |

2 | 76 субсчет «Расчеты с комитентом» | 60, 76 | Отражена сумма кредиторской задолженности российского поставщика, связанная с исполнением договора комиссии |

Бухгалтерские проводки при оплате товаров поставщику и других расходов за счет комитента | |||

1 | 60, 76 | 51 | Отражено перечисление денежных средств для оплаты поставщику товаров |

2 | 76 субсчет «Расчеты с комитентом» | 51, 60, 76 | Отражены суммы расходов за счет комитента, связанные с исполнением договора комиссии |

Бухгалтерские проводки при отгрузке товаров комитенту | |||

1 |

| 002 | Списаны с забалансового учета товары, переданные комитенту |

Бухгалтерские проводки при отражении комиссионного вознаграждения | |||

1 | 76 субсчет «Расчеты с комитентом» | 90-1 (91-1) | Отражена сумма комиссионного вознаграждения, включая НДС с этой суммы |

2 | 90-3 (91-2) | 68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС с оборота по реализации посреднических услуг |

3 | 62 субсчет «Расчеты по авансам полученным» | 76 субсчет «Расчеты с комитентом» | Зачтена предоплата, полученная в счет комиссионного вознаграждения |

4 | 76 субсчет «НДС с авансов полученных» | 68 субсчет «Расчеты по НДС» | Сторнирован (возмещен) НДС по расчету, удержанный с суммы предоплаты комиссионного вознаграждения или |

| 68 субсчет «Расчеты по НДС» | 76 субсчет «НДС с авансов полученных» | Восстановлен обратной записью НДС по расчету, удержанный с суммы предоплаты комиссионного вознаграждения или |

| 68 субсчет «Расчеты по НДС» | 62 субсчет «Расчеты по авансам полученным» | Выполнена обратная запись по НДС, начисленного ранее с предоплаты комиссионного вознаграждения |

Бухгалтерские проводки при возврате комитенту остатка неиспользованных денежных средств | |||

1 | 76 субсчет «Расчеты с комитентом» | 51 | Отражен остаток неиспользованных комиссионером рублевых средств, возвращенных российскому комитенту в порядке перерасчета |

Покупка импортных товаров через комиссионера: какую дату ставить в учете?

Поскольку договором между комиссионером и поставщиком товаров установлен переход права собственности по дате отгрузки товара со склада поставщика и передачи перевозчику, указанной в международной товарно-транспортной накладной, с применением условий поставки EXW согласно Инкотермс, то в момент передачи товара перевозчику со склада поставщика происходит утрата права собственности на данный товар поставщиком и одновременно физическая передача вещи (товара) поставщиком (ст. 224 ГК РФ передачей вещи признается вручение вещи приобретателю, а равно сдача перевозчику для отправки приобретателю). Поскольку согласно ст. 996 ГК РФ вещи, в частности, приобретенные комиссионером за счет комитента, являются собственностью последнего, то в момент, когда поставщик утрачивает право собственности на переданный товар, комитент приобретает право собственности на такой товар. Таким образом, такой товар после его передачи поставщиком становится имуществом комитента.

224 ГК РФ передачей вещи признается вручение вещи приобретателю, а равно сдача перевозчику для отправки приобретателю). Поскольку согласно ст. 996 ГК РФ вещи, в частности, приобретенные комиссионером за счет комитента, являются собственностью последнего, то в момент, когда поставщик утрачивает право собственности на переданный товар, комитент приобретает право собственности на такой товар. Таким образом, такой товар после его передачи поставщиком становится имуществом комитента.

Согласно п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ «организация ведёт бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета».

Инструкцией по применению Плана счетов бухгалтерского учета установлено, что счет 41 «Товары» «предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров» и также указано что «поступление товаров может быть отражено с использованием счета 15 „Заготовление и приобретение материальных ценностей“ или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами».

В соответствии с п. 26 ПБУ 5/01 «материально-производственные запасы, принадлежащие организации, но находящиеся в пути, либо переданные покупателю под залог учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости». Также об этом сказано в п.2.3.7 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли.

Также об этом сказано в п.2.3.7 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли.

Таким образом, приобретенные на праве собственности товары, находящиеся в пути до даты фактического оприходования на склад комитента, комитенту следует отразить методом двойной записи, по дебету субсчета «Товары в пути» счета 41 «Товары» либо дебету счета 15 «Заготовление и приобретение материальных ценностей» (в зависимости от способа, установленного учетной политикой комитента) в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комиссионером». Использование счета 76 объясняется тем, что комитент не является стороной внешнеторгового контракта (ст. 990 ГК РФ по сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер), а имеет договорные отношения с комиссионером, состояние расчетов с которым и отражается по соответствующему субсчету счета 76.

990 ГК РФ по сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер), а имеет договорные отношения с комиссионером, состояние расчетов с которым и отражается по соответствующему субсчету счета 76.

Дополнительно отмечаем, что согласно ст. 999 ГК РФ по исполнении поручения комиссионер обязан представить комитенту отчет и передать ему всё полученное по договору комиссии.

1С комиссионная торговля учет у комиссионера

- Опубликовано 30. 08.2019 10:32

- Автор: Administrator

- Просмотров: 10545

08.2019 10:32

08.2019 10:32Не смогли реализовать товар? Выход есть! Комиссионная торговля. Многие организации закупают на склад достаточно много товара, а после не могут его продать в полном объёме. Время идёт, товары морально устаревают. С такой же проблемой часто сталкиваются организации-производители. У них не всегда получается сбыть всю свою продукцию дилерам. И тогда на помощь приходит договор комиссии. В чём же отличие договора поставки от комиссионного?

Во-первых, сторонами договора комиссии являются комитент – правообладатель товаров и комиссионер – компания, берущая товары на комиссию, а не поставщик и покупатель.

Во-вторых, к комиссионеру, после получения им товара, не переходит право собственности, как по договору поставки.

В-третьих, получатель комиссионных товаров не должен их оплачивать до момента совершения сделки по реализации товаров конечному покупателю. То есть комиссионер, по сути, ничем не рискует, и договор комиссии для него тоже выгоден. Ведь он может увеличить ассортимент продаваемой продукции без каких-либо рисков и затрат. Если он сможет реализовать товары, то получит своё вознаграждение. Если нет – вернёт товары комитенту.

Ведь он может увеличить ассортимент продаваемой продукции без каких-либо рисков и затрат. Если он сможет реализовать товары, то получит своё вознаграждение. Если нет – вернёт товары комитенту.

В плане учёта комиссионной сделки тоже есть свой плюс: при получении и возврате товаров нет никаких операций по учёту НДС. Правовые основы оформления комиссионной торговли изложены в Постановлении Правительства РФ от 06.06.1998 N 569 «Об утверждении Правил комиссионной торговли непродовольственными товарами». Основным пунктом договора комиссии является расчёт вознаграждения комиссионеру.

В случае фиксированной цены продажи товара, оплата комиссионеру, обычно, рассчитывается, как процент от стоимости продажи. Если по договору, комиссионер вправе самостоятельно устанавливать цену товара, то его вознаграждение составляет разницу между ценой покупки (передачи товара на комиссию) и ценой продажи потребителю.

Учет комиссионной торговли в 1С: Бухгалтерии

Перейдём к учёту комиссионной торговли в программе 1С: Бухгалтерия со стороны комиссионера.

Первым делом, нужно проверить настройки программы, для этого переходим в раздел «Администрирование» — «Функциональность». На вкладке «Торговля» проверяем наличие галочки «Продажа товаров или услуг комитентов (принципалов)».

Теперь отразим поступление комиссионных товаров на основании полученной нами накладной по форме ТОРГ-12. Ввод данного документа осуществляется в разделе «Покупки» — «Поступление (акт, накладная». После нажатия кнопки «Поступление» выбираем из выпадающего меню операцию «Товары, услуги, комиссия» и переходим к заполнению документа.

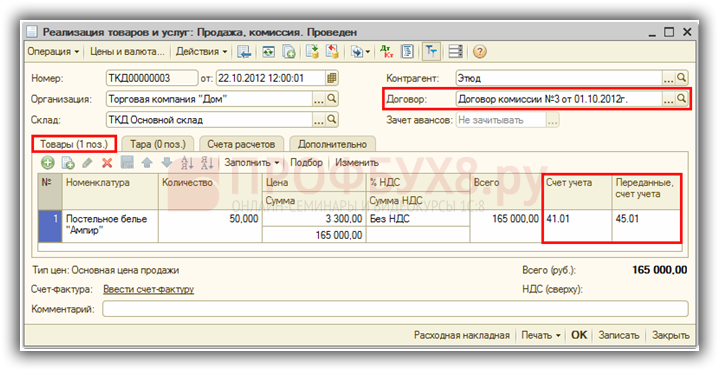

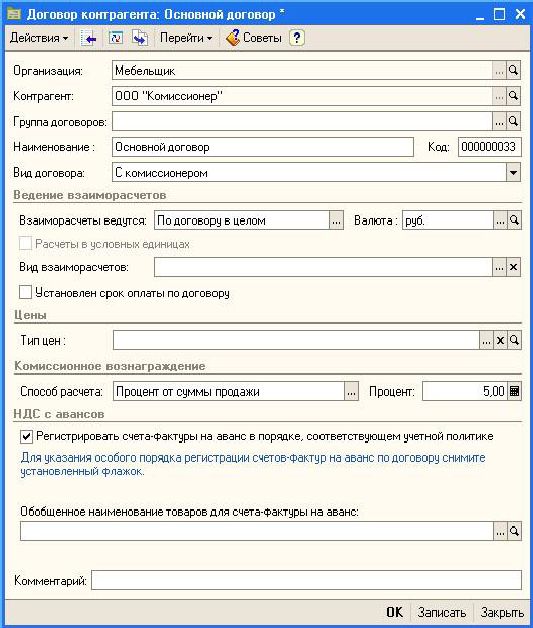

Важными реквизитами, влияющими на корректность отражения операции, являются договор и вид создаваемой номенклатуры. В договоре необходимо указать вид «С комитентом (принципалом) на продажу», а на вкладке «Комиссионное вознаграждение» выбрать способ расчёта. В нашем примере рассмотрим расчёт вознаграждения процентом от суммы продажи. Заполнение договора представлено на рисунке ниже:

При создании позиций номенклатуры следите за их видом, следует выбирать «Товары на комиссии». Именно этот вид номенклатуры обеспечивает проводки по дебету забалансового счёта 004.01.

Именно этот вид номенклатуры обеспечивает проводки по дебету забалансового счёта 004.01.

Далее заполнение поступления товаров ничем не отличается от стандартной покупки. Счёт-фактуру регистрировать не требуется. Проведённый документ создаст движения только по дебету счёта 004.01.

Перейдём к реализации комиссионных товаров: «Продажи» – «Реализация (акт, накладная)». Заполняем документ необходимыми данными.

Обратите внимание на проводки. В связи с тем, что выручка от продажи товаров на комиссии не относится к доходам комиссионера, проводки по Кт 90.01.1 не будет. Так же, как и списания себестоимости на Дт 90.02.1.

Отразим получение денежных средств от покупателя в разделе «Банк и касса» — «Банковские выписки» — «Поступление». Проведённый документ создаст проводки: Дт 51 Кт 62.01.

После того, как прошел отчётный период, указанный в договоре, комиссионер составляет отчёт комитенту. Ввести в программе его можно либо при помощи механизма «Ввода на основании» из поступления комиссионных товаров, либо в разделе «Покупки» — «Отчёт комитенту».

Документ состоит из 4 вкладок:

— вкладка «Главное» отражает услугу по реализации,

— на вкладке «Товары и услуги» при помощи кнопки «Заполнить» — «Реализованным по договору» отражаются все проданные товары,

— вкладка «Денежные средства» не заполняется в автоматическом режиме, на ней необходимо вручную внести сведения о поступивших денежных средствах от покупателя,

— на вкладке «Расчёты» указываются счета бухгалтерского учёта по взаиморасчётам с комитентом и покупателем.

Заполненный документ представлен на рисунках ниже:

Проведённый документ создаст движения по счетам:

— Дт 76.09 Кт 62.01 на сумму вознаграждения по договору комиссии,

— Дт 62.01 Кт 90.01.1 отражение выручки по оказанию услуг комитенту

— Дт 90.03 Кт 68.02 на сумму НДС.

Последним этапом перечислим денежные средства комитенту, удержав из них комиссионное вознаграждение. Ввести в программе эту операцию можно либо при помощи «Ввода на основании» из отчёта комитенту, либо в разделе «Банк и касса» — «Банковские выписки» — «Списание».

Ввести в программе эту операцию можно либо при помощи «Ввода на основании» из отчёта комитенту, либо в разделе «Банк и касса» — «Банковские выписки» — «Списание».

Документ создаст проводку Дт 76.09 Кт 51 на разницу между суммой реализации и вознаграждением комиссионера.

Остаётся зарегистрировать счёт-фактуру, полученную от комитента. Удобнее всего её ввести на основании документа «Отчёт комитенту» — «Счёт-фактура на поступление». Заполняем номер и дату полученного счёта-фактуры, а затем нажимаем на кнопку «Выбор».

В открывшемся окне «Счета-фактуры выданные покупателям» при помощи кнопки «Заполнить» добавляем ту счёт-фактуру, которую создавали при реализации товаров.

Важно отметить, что согласно п. 3.1 ст. 169 НК РФ при получении счетов-фактур, касающихся деятельности, совершённой в интересах другого лица на основе договора комиссии, комиссионеры обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

После проведения счёта-фактуры необходимо проверить отражение данной операции в журнале учёта полученных и выставленных счетов-фактур. Переходим в раздел «Отчёты» — «Журнал учёта счетов-фактур» и формируем его за необходимый отчётный период. В разделе «Выставленные счета-фактуры» должен отразиться счёт-фактура на реализацию комиссионного товара, а в разделе «Полученные счета-фактуры» — выписанный нам комитентом.

В книге продаж отражается счёт-фактура, зарегистрированный в отчёте комитенту на сумму комиссионного вознаграждения. В книгу покупок данные операции не попадают.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Договоры комиссии: учетный путеводитель. Бухгалтер 911, № 48, Ноябрь, 2016

комиссия на продажу/покупку, бухгалтерский учетНачнем с того, что «изюминка» договора комиссии и одновременно его суть — в том, что, собственно, покупку/продажу осуществляет не само заинтересованное в них лицо. Вместо него, по его поручению и за его счет, это делает другое лицо, которое, правда, действует от своего имени. Сторонами договора комиссии являются:

— комитент — лицо, в интересах которого совершаются сделки;

— комиссионер — лицо, совершающее сделки в интересах комитента.

Экономические выгоды от покупки/продажи товаров по договору комиссии принадлежат, главным образом, комитенту. Комиссионер же получает за свои услуги комиссионное вознаграждение.

Далее предлагаем вашему вниманию учет комитентом и комиссионером операций в рамках договоров комиссии на продажу и на покупку.

Договор комиссии на продажу

По такому договору комитент поручает комиссионеру реализовать товар. Об учете комитента/комиссионера в рамках такого договора вы можете узнать в следующей таблице.

Порядок учета по договору комиссии на продажу

Порядок учета | Комитент | Комиссионер |

Учет товаров | Отражает переданные комиссионеру товары на субсчете 283 «Товары на комиссии» | Отражает товары, полученные от комитента, на забалансовом субсчете 024 «Товары, принятые на комиссию»* |

Учет доходов от реализации товаров и списания их себестоимости | Отражает доход в размере стоимости реализации таких товаров на дату отгрузки комиссионером товаров покупателю (Дт 361 — Кт 702). Одновременно списывает их балансовую стоимость (Дт 902 — Кт 283) | Включает стоимость реализованных товаров на дату их отгрузки покупателям в состав доходов (Кт 702). Одновременно доход от реализации товаров уменьшает на сумму поступлений по договору комиссии в пользу комитента (Дт 704) |

Учет комиссионного вознаграждения | Отражает расходы, связанные с выплатой комиссионного вознаграждения, в составе расходов на сбыт (Дт 93) на дату подписания акта** | Отражает сумму комиссионного вознаграждения в составе доходов в момент подписания акта** (Кт 703). Одновременно с признанием дохода списывает себестоимость посреднических услуг (Дт 903) |

* Стоимость, по которой комиссионер учитывает товар в забалансовом учете, не обязательно должна совпадать с учетной стоимостью товара у комитента. Комиссионер в большинстве случаев учитывает товар по продажной стоимости, т. е. по цене, по которой тот должен быть продан покупателю. ** Этот момент может совпасть с датой подписания отчета комиссионера. | ||

Пример. Комитент по договору комиссии на продажу передал комиссионеру товар балансовой стоимостью 30000 грн. Согласно договору комиссионер обязуется продать его по цене 42000 грн. (в том числе НДС — 7000 грн.).

Допустим, что и комитент, и комиссионер — плательщики НДС.Комиссионное вознаграждение составляет 1200 грн. (в том числе НДС — 200 грн.). Согласно условиям договора его сумму комиссионер удерживает из выручки от реализации товара. Расходы комиссионера, непосредственно связанные с выполнением договора комиссии (себестоимость комиссионной услуги), равны 600 грн.

Как отразить указанные операции в учете? Смотрите таблицу.

Бухучет операций по договору комиссии на продажу

№ п/п | Содержание хозяйственной операции | Бухучет | Сумма, грн. | |

Дт | Кт | |||

Учет у комитента | ||||

1 | Отгрузили товар комиссионеру | 283 | 281 | 30000,00 |

2 | Отразили налоговые обязательства по НДС (исходя из предполагаемой цены продажи товаров) | 643 | 641/НДС | 7000,00 |

3 | Комиссионер отгрузил товар покупателю. Отразили задолженность комиссионера перед комитентом (на основании отчета комиссионера) | 361 | 702 | 42000,00 |

4 | Списали отраженную ранее сумму налоговых обязательств по НДС | 702 | 643 | 7000,00 |

5 | Списали себестоимость реализованного товара | 902 | 283 | 30000,00 |

6 | Получили денежные средства от комиссионера в оплату за товар (за минусом комиссионного вознаграждения) | 311 | 361 | 40800,00 |

7 | Отразили налоговый кредит по НДС со стоимости услуг комиссионера (при наличии зарегистрированной налоговой накладной) | 641/ НДС | 644 | 200,00 |

8 | Составили акт приемки-передачи результатов предоставленных комиссионных услуг | 93 | 685 | 1000,00 |

9 | Списали отраженную ранее сумму налогового кредита по НДС | 644 | 685 | 200,00 |

10 | Произвели зачет задолженностей с комиссионером | 685 | 361 | 1200,00 |

11 | Отнесли на финансовый результат: | |||

— доход от реализации товара | 702 | 791 | 35000,00 | |

— себестоимость реализованного товара | 791 | 902 | 30000,00 | |

— вознаграждение комиссионера | 791 | 93 | 1000,00 | |

Учет у комиссионера | ||||

1 | Получили товары от комитента | 024 | — | 42000,00* |

2 | Отразили налоговый кредит по НДС (при наличии зарегистрированной налоговой накладной) | 641/ НДС | 644 | 7000,00 |

3 | Отгрузили товары покупателю | 361 | 702 | 42000,00 |

4 | Отразили налоговые обязательства по НДС | 702 | 641/ НДС | 7000,00 |

5 | Списали стоимость реализованного товара с забалансового учета | — | 024 | 42000,00 |

6 | Составили отчет комиссионера, на основании которого отразили задолженность перед комитентом: | |||

— на стоимость реализованного товара без НДС | 704 | 685 | 35000,00 | |

— на сумму НДС | 644 | 685 | 7000,00 | |

7 | Получили оплату за товар от покупателя | 311 | 361 | 42000,00 |

8 | Отразили налоговые обязательства по НДС в части комиссионного вознаграждения | 643 | 641/ НДС** | 200,00 |

9 | Перечислили денежные средства комитенту за реализованный товар (за вычетом суммы комиссионного вознаграждения) | 685 | 311 | 40800,00 |

10 | Отразили доход в сумме комиссионного вознаграждения (по дате составления акта приемки-передачи результатов предоставленных услуг) | 361/к | 703 | 1200,00 |

11 | Списали отраженную ранее сумму налоговых обязательств по НДС | 703 | 643 | 200,00 |

12 | Списали себестоимость посреднической услуги | 903 | 23 | 600,00 |

13 | Отразили удержание комиссионного вознаграждения | 685 | 361/к | 1200,00 |

14 | Отнесли на финансовый результат: | |||

— доход в виде комиссионного вознаграждения | 703 | 791 | 1000,00 | |

— себестоимость посреднической услуги | 791 | 903 | 600,00 | |

— доход от реализации товаров | 702 | 791 | 35000,00 | |

— вычеты из дохода | 791 | 704 | 35000,00 | |

* Комиссионер отражает принятый товар в забалансовом учете исходя из его продажной стоимости с учетом НДС. ** По условиям примера комиссионное вознаграждение комиссионер удерживает из выручки, а не получает отдельным платежом от комитента. Поэтому налоговые обязательства по НДС исходя из суммы комиссионного вознаграждения безопаснее начислить на дату получения от покупателя средств за проданный товар. Ведь именно эта дата будет являться для комиссионера первым событием. | ||||

Договор комиссии на покупку

Такой договор предусматривает, что одна сторона (комиссионер) приобретает по поручению другой стороны (комитента) товарно-материальные ценности за вознаграждение от своего имени, но за счет комитента.

Основные учетные нюансы операций в рамках договора комиссии на покупку найдете в следующей таблице.

Порядок учета по договору комиссии на покупку

Порядок учета | Комитент | Комиссионер |

Учет средств, направленных на закупку товаров | Отражает суммы таких средств по дебету субсчета 371 «Расчеты по выданным авансам» | Отражает суммы таких средств по кредиту субсчета 685 «Расчеты с прочими кредиторами» |

Учет приобретенных товаров | Зачисляет полученное от комиссионера имущество в состав запасов (Дт 20, 28 и т. д.) или необоротных активов (Дт 15) по первоначальной стоимости | Отражает имущество, приобретенное для комитента, на забалансовом субсчете 025 «Материальные ценности доверителя» |

Учет комиссионного вознаграждения | Не увеличивает на сумму комиссионного вознаграждения первоначальную стоимость запасов или необоротных активов, которые приобрел при помощи комиссионера. Эту сумму он отражает в составе расходов (Дт 949 или 977) по дате акта* | Показывает сумму комиссионного вознаграждения в составе дохода в момент подписания акта* (Кт 703). Одновременно с признанием дохода списывает себестоимость посреднических услуг (Дт 903) |

* Этот момент может совпадать с датой подписания отчета комиссионера. | ||

Пример. Комиссионер получил поручение приобрести товар определенной номенклатуры, общая стоимость которого не превышает 27000 грн. (в том числе НДС — 4500 грн.). Комиссионер выполнил поручение по договору комиссии должным образом.

Сумма комиссионного вознаграждения составила 1320 грн. (в том числе НДС — 220 грн.). Эта сумма перечислена комиссионеру после составления акта приемки-передачи результатов предоставленных комиссионных услуг. Расходы комиссионера, непосредственно связанные с выполнением договора комиссии (себестоимость комиссионной услуги), составили 360 грн.

Смотрите, как такие операции отразить в учете комитента и комиссионера:

Бухучет операций по договору комиссии на покупку

№ п/п | Содержание хозяйственной операции | Бухучет | Сумма, грн. | |

Дт | Кт | |||

Учет у комитента | ||||

1 | Перечислили комиссионеру средства для покупки товара | 371 | 311 | 27000,00 |

2 | Отражен налоговый кредит по НДС (при наличии зарегистрированной налоговой накладной) | 641/ НДС | 644 | 4500,00 |

3 | Получили товар от комиссионера | 281 | 631 | 22500,00 |

4 | Списали сумму ранее отраженного налогового кредита по НДС | 644 | 631 | 4500,00 |

5 | Произвели зачет задолженностей | 631 | 371 | 27000,00 |

6 | Подписали акт приемки-передачи результатов предоставленных комиссионных услуг | 949 | 685 | 1100,00 |

7 | Отразили налоговый кредит по НДС исходя из суммы комиссионного вознаграждения (при наличии зарегистрированной налоговой накладной) | 641/ НДС | 685 | 220,00 |

8 | Перечислили вознаграждение комиссионеру | 685 | 311 | 1320,00 |

9 | Отнесли на финансовый результат расходы в виде вознаграждения комиссионеру | 791 | 949 | 1100,00 |

Учет у комиссионера | ||||

1 | Получили средства от комитента для приобретения товара | 311 | 685 | 27000,00 |

2 | Начислили налоговые обязательства по НДС | 643 | 641/НДС | 4500,00 |

3 | Получили товар от поставщика | 025 | — | 27000,00* |

4 | Отразили сумму налогового кредита по НДС (при наличии зарегистрированной налоговой накладной) | 641/ НДС | 644 | 4500,00 |

5 | Отразили задолженность перед поставщиком за товар | 685 | 631 | 27000,00 |

6 | Перечислили поставщику оплату за товар | 631 | 311 | 27000,00 |

7 | Передали товар комитенту | — | 025 | 27000,00 |

8 | Списали отраженные ранее суммы налогового кредита и налоговых обязательств по НДС | 644 | 643 | 4500,00 |

9 | Подписали акт предоставленных посреднических услуг | 361 | 703 | 1320,00 |

10 | Отразили налоговые обязательства по НДС | 703 | 641/НДС | 220,00 |

11 | Списали себестоимость посреднической услуги | 903 | 23 | 360,00 |

12 | Получили комиссионное вознаграждение | 311 | 361 | 1320,00 |

13 | Отнесли на финансовый результат: | |||

— доход в виде комиссионного вознаграждения | 703 | 791 | 1100,00 | |

— себестоимость посреднической услуги | 791 | 903 | 360,00 | |

* В забалансовом учете комиссионера принятый товар отражают исходя из его полной стоимости с учетом НДС. | ||||

Учет комиссионной торговли в 1С 8.3

Комиссионная торговля подразумевает, что одно лицо (комитент) поручает на договорных началах другому лицу (комиссионеру) продажу своих товаров за вознаграждение.

Особенностью комиссионной торговли является то, что товар не переходит в собственность продавца. При оформлении поступления от комитента товар отражается и начинает числиться на забалансовом счете.

Посмотрим, как процесс комиссионной торговли можно отобразить в программе 1С 8.3 «Бухгалтерия предприятия 3.0».

Принятие товаров на комиссию в 1С 8.3

Для отражения принятия товара на комиссию в программе служит документ «Поступление: Товары, услуги, комиссия». Чтобы создать документ, зайдем в меню «Покупки», подменю (ссылка) «Поступление (акты, накладные)». В окне со списком документов нажимаем кнопку «Поступление». Откроется выпадающий список, в котором нужно выбрать «Товары, услуги, комиссия». Откроется окно создания нового документа.

Выбираем организацию, если в программе ведется учет по нескольким предприятиям. Указываем склад, на котором будет храниться принятый товар. В поле контрагент выбираем комитента.

Отдельно хочу сказать про реквизит «Договор». Дело в том, что в справке к документу написано, что для того, чтобы указать, что товар принимается на комиссию, нужно выбрать вид операции «Покупка, комиссия». На самом деле никакого вида операции у документа нет. Точнее, есть, и он нами уже выбран — «Товары, услуги, комиссия».

Теперь нужно программе дать понять, что это все-таки комиссия. Делается это с помощью договора. Необходимо создать у контрагента договор вида «С комитентом (принципалом) на продажу». Нажимаем в поле «Договор» стрелку вниз и выбираем «Создать» (либо ссылку «Показать все» и в форме списка нажать кнопку «Создать»). Создаем и подставляем договор комиссии. Только в этом случае документ правильно отразит операцию принятия товара на комиссию.

Примечание: Есть еще одно условие – для комиссионной торговли необходимо создавать отдельные карточки товаров с Видом номенклатуры «Товары на комиссии».

Получите 267 видеоуроков по 1С бесплатно:

Табличную часть заполняем принимаемым товаром. Удобнее всего воспользоваться кнопкой «Подбор».

Вот пример заполненного документа:

Теперь документ 1С можно провести и посмотреть, как он отразился в учете. Нажимаем кнопку «Провести», затем на кнопку. Откроется окно с проводками:

Видно, что товар поступил на забалансовый счет 004.01 – «Товары на комиссии (принятые на склад)».

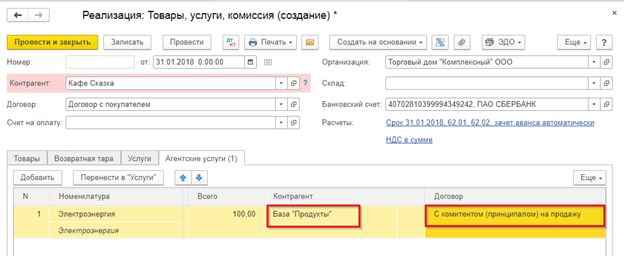

Реализация товаров, принятых на комиссию

Для создания документа реализации заходим в меню «Продажи», далее «Реализация (акты, накладные)». Нажимаем кнопку «Реализация» и выбираем «Товары, услуги, комиссия».

Оформляем документ как обычную реализацию товаров и услуг:

После проведения должны сформироваться следующие проводки:

Мы видим, что помимо проводок, отражающих расчеты с покупателем, документ формирует проводку списания товара со счета 004.01.

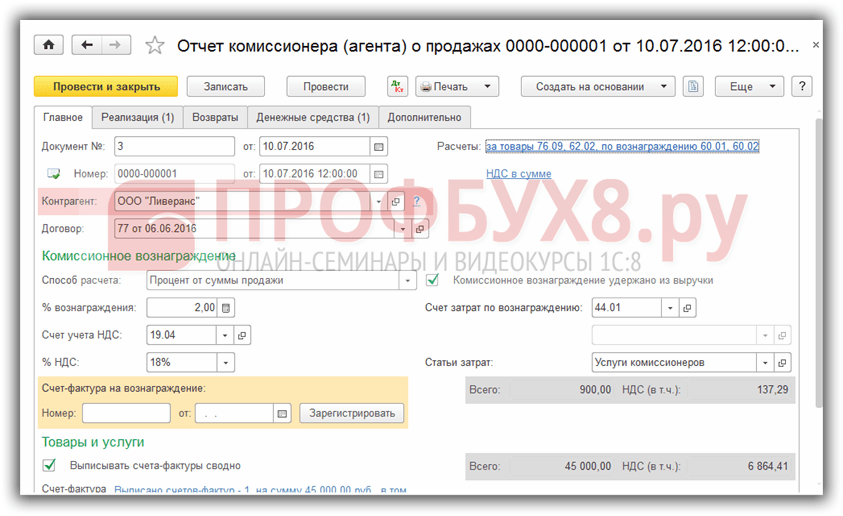

После реализации нужно отчитаться перед комитентом за проданный товар, произвести с ним расчеты и отразить свое вознаграждение. Для этого служит документ «Отчет комитенту (принципалу) о продажах».

Отчет комитенту (принципалу) о продажах в 1С Бухгалтерии

Документ создается в разделе «Покупки», далее ссылка «Отчеты комитентам». Можно создать документ обычным путем, нажав кнопку «Создать» и заполнив необходимые реквизиты, а можно поступить проще. Мы создадим данный документ путем ввода его на основании документа «Поступление (акты, накладные»).

Вернемся к созданному ранее документу поступления и нажмем в нем кнопку «Создать на основании». В выпадающем списке выберем «Отчет комитенту». Создастся новый документ «Отчет комитенту». Основные реквизиты заполнятся автоматически на основании документа поступления.

Далее нужно указать способ расчета комиссионного вознаграждения. Мы укажем, что наше вознаграждение – это процент от суммы продажи. И укажем, собственно, процент, например, 5%.

Наша организация является плательщиком НДС, поэтому укажем счет учета НДС: 90.03.

Так как наше комиссионное вознаграждение является доходом, следует заполнить реквизит «Счет учета доходов» — 90.01.1. Выберем услугу по вознаграждению «Комиссионное вознаграждение» из справочника «Номенклатура» и субконто «Услуги» из справочника «Номенклатурные группы».

Вот пример заполнения закладки «Главное»:

Отсюда видно, что никакие суммы не рассчитаны. Это потому, что мы не указали товары, по которым отчитываемся. Перейдем на закладку «Товары и услуги».

На этой закладке нужно указать товар, а так же его количество и стоимость. Сделать это проще всего, нажав кнопку «Заполнить» и выбрав «Заполнить по поступлению». В открывшемся окне выбираем документ поступления. Товар из него перенесется в нашу закладку:

Теперь закладка «Главное» выглядит следующим образом:

Проведем документ и посмотрим в 1С проводки по учету комиссионного вознаграждения:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Учет покупки товаров по договору комиссии. Бухгалтерские проводки

| 76.05 | 60.01 | Отражено приобретение товара у поставщика. | Покупная стоимость товара | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 002 | Отражено поступление товара на склад (если это предусмотрено схемой поставки) | Покупная стоимость товара | Товарная накладная (форма № ТОРГ-12) | |

| 60.01 | 51 | Отражена оплата поставщику за полученные товары | Покупная стоимость товара | Платежное поручениеБанковская выписка |

| 76.05 | 60.01 | Отражены расходы, возникшие при покупке товара | Сумма расходов с НДС | Акт выполненных работСчет фактура |

| 60.01 | 51 | Отражена оплата расходов, возникших при покупке товаров | Сумма расходов | Платежное поручениеБанковская выписка |

| 62.01 | 90.1 | Отражено комиссионное вознаграждение, начисленное комитенту | Сумма комиссионного вознаграждения | Акт выполненных работСчет фактура |

| 90.3 | 68.2 | Начислен НДС на сумму комиссионного вознаграждения | Сумма НДС | Акт выполненных работСчет фактура |

| 002 | Отражена отгрузка товара комитенту | Стоимость товара | Товарная накладная (форма № ТОРГ-12) | |

| Вариант расчетов с отдельной оплатой комиссионного вознаграждения | ||||

| 51 | 76.05 | Отражено поступление денежных средств от комитента на приобретение товаров. Данная операция, как правило, происходит в начале схемы | Сумма денежных средств на приобретение товаров | Платежное поручениеБанковская выписка |

| 51 | 62.01 | Получены денежные средства от комитента в виде оплаты комиссионного вознаграждения | Сумма комиссионного вознаграждения | Платежное поручениеБанковская выписка |

| Вариант расчетов с оплатой комиссионного вознаграждения за счет средств, перечисленных на приобретение товаров | ||||

| 51 | 76.05 | Отражено поступление денежных средств от комитента на приобретение товаров. Данная операция, как правило, происходит в начале схемы | Сумма денежных средств, предназначенная на приобретение товаров | Платежное поручениеБанковская выписка |

| 51 | 62.02 | Отражено поступление денежных средств от комитента на приобретение товаров в части комиссионного вознаграждения. Данная операция, как правило, происходит в начале схемы | Сумма аванса за услуги комиссионера | Платежное поручениеБанковская выписка |

| 76.АВ | 68.2 | Начислен НДС на авансы полученные | Сумма НДС | Счет фактураКнига продаж |

| 62.01 | 62.02 | Отражено погашение задолженности комитента за услуги комиссионера. Данная операция проводится после начисления комитенту комиссионного вознаграждения | Сумма комиссионного вознаграждения | Договор комиссииБухгалтерская справка-расчет |

| 68.2 | 76.АВ | Зачитывается НДС с погашенной предварительной оплаты | Сумма НДС | Счет фактураКнига покупок |

Руководство по созданию соглашения о комиссии [Советы профессионалов]

Помимо ежемесячной заработной платы и почасовой оплаты, сотрудники также могут получать комиссионные. В этом случае либо работник, либо работодатель должны рассмотреть возможность заключения договора комиссии.

Чтобы узнать больше о договоре комиссии и о том, как его составить, продолжайте читать эту статью. DoNotPay создал обширное руководство по написанию договора комиссии и созданию других юридических документов без стресса.

Что такое договор комиссии?

Соглашение о комиссии — это юридически обязательный документ, подписанный между работодателем, у которого есть товары для продажи, и работником, который будет продавать и продавать эти товары. Продавая товары, работник получает комиссию, указанную в контракте. В контракте излагаются соответствующие условия, такие как обязанности по работе и процент или сумма комиссии в долларах.

Как работодатель, так и работник могут запросить и заключить договор комиссии.Есть три типа договоров комиссии:

- Договор комиссионного вознаграждения работодателя и работника

- Договор комиссии с независимого подрядчика о продаже

- Эксклюзивный договор купли-продажи

Тип договора комиссии, который должен быть создан, зависит от правовых отношений между предприятием и торговым представителем:

Тип договора комиссии | Правовые отношения |

Соглашение о комиссии между работодателем и сотрудником | Сотрудник — торговый представитель |

Договор комиссии с независимого подрядчика о продаже | Независимый подрядчик — торговый представитель |

Эксклюзивный договор купли-продажи | Торговый представитель имеет исключительные права на продажу товара |

Почему важно подписать договор комиссии за продажу?

Подписание договора комиссии за продажу защищает обе подписавшие стороны. Поскольку контракт является основой для устных переговоров относительно условий найма, он может предотвратить любые недоразумения между работодателем и работником.

Определение взаимоотношений, потенциального базового оклада и процента комиссионных в письменном контракте очень важно, чтобы обе стороны знали, чего ожидать.

Как создать договор комиссии

Независимо от того, являетесь ли вы работодателем, который платит комиссию, или сотрудником, который ее зарабатывает, вы должны знать, какие варианты заключения соглашения о комиссии у вас есть.Вы можете нанять юриста для составления договора комиссии или написать его самостоятельно, если у вас нет средств на адвоката.

Если вы решите самостоятельно оформить договор, лучшим решением будет поиск и соблюдение комиссионных шаблонов договоров в Интернете. Несмотря на то, что эти шаблоны обычно являются общими и не охватывают все пункты, которые могут вам понадобиться, они могут быть полезными руководствами. Обязательно найдите шаблон, который соответствует структуре вашей комиссии с продаж.

Каждый договор комиссии должен включать следующую информацию:

- Имена подписавших сторон

- Правовые отношения сторон

- Дата трудоустройства

- Оговорка о недопустимости конкуренции

- Состав комиссии

- Возможная базовая зарплата

- Положение о неразглашении информации

Поскольку в трудовом законодательстве каждого штата есть свое определение комиссии, вам нужно будет включить определение штата, в котором вы работаете.Убедитесь, что ваш договор комиссии включает всю необходимую информацию, поскольку неполные соглашения могут привести к различным рискам и недоразумениям.

Типы структуры комиссионных с продаж

Важной частью каждого соглашения о комиссии является структура комиссии, которой придерживается данный сотрудник. Вот некоторые из основных типов комиссионных структур:

..| Типы структуры комиссии | Описание |

Прямая комиссия | Сотрудники получают доход только после завершения продажи.Преимущество этой структуры заключается в том, что она позволяет продавцам получать более высокую комиссию, чем большинство представителей. |

Базовая зарплата + комиссия | Работодатель предоставляет работникам базовую заработную плату в дополнение к комиссии. Обычное соотношение комиссии к заработной плате 40:60 |

Комиссия за территориальный объем | Сотрудники получают доход в соответствии с установленной комиссией в их регионе.Комиссия делится поровну между сотрудниками в пределах региона |

Комиссия по доходам | Продавцы получают процент от заработка. Работодатели, которые следуют структуре комиссионных с доходов, обычно платят высокие комиссионные |

Комиссия за валовую маржу | Комиссия, которую получает сотрудник, зависит от конечных затрат на продажу |

Вы пытаетесь создать другие юридические документы? DoNotPay получил вашу спину

Хотя вам придется оформлять соглашение о комиссии самостоятельно, не каждый бизнес-контракт должен быть сложной задачей. DoNotPay Удобная для пользователя функция Legal Documents может помочь вам составить множество документов одним нажатием кнопки. Вы сэкономите время и деньги, так как вам не придется часами искать шаблоны или оплачивать услуги адвоката.

DoNotPay поможет вам создать любой контракт за несколько минут за небольшую ежемесячную плату. Чтобы использовать нашу функцию в ваших интересах и без проблем написать неограниченное количество документов, сделайте следующее:

- Доступ к DoNotPay

- Введите название рассматриваемого документа

- Ответьте на наши вопросы

- Скачайте договор и подпишите его

Вот краткий обзор некоторых юридических документов, которые мы можем помочь вам написать:

Что еще может сделать для вас наше отмеченное наградами приложение?

Если вы думаете, что это впечатляет, подождите, пока вы не услышите о других функциях, которыми мы можем гордиться!

Наше мощное приложение может составлять для вас документы, находить невостребованные средства на ваше имя, отменять подписки, подавать в суд на роботов и защищать вас от преследователей и преследователей — все в одном изящном приложении для браузера!

Наши юридические услуги были отмечены престижной наградой ABA Brown, что свидетельствует о наших способностях помочь вам с вашими небольшими претензиями, бесплатным пробным автоматическим продлением, освобождением от платы за обучение, общедоступными записями, защитой авторских прав и многим другим!

Дополнительные преимущества DoNotPay

DoNotPay — полезный инструмент для решения множества раздражающих жизненных мелочей, в том числе:

Компенсация, комиссионные, положение после увольнения — Информационная сеть по трудовому праву

Нажмите ниже, чтобы загрузить наш образец справочника!

Образец 1