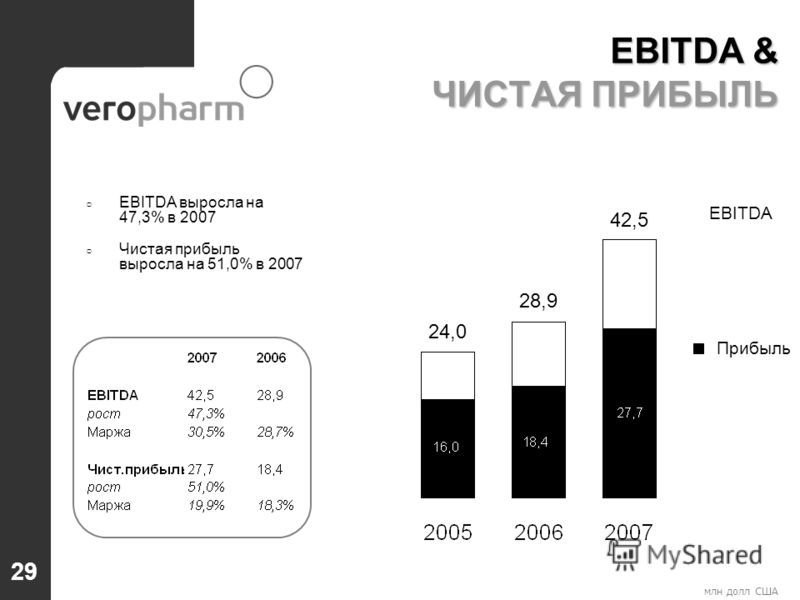

Показатель EBITDA. Что это такое и как его считать

Почти все компании при публикации финансовой отчетности указывают такой показатель, как EBITDA. Понимание принципа расчета и того, для чего он используется, необходимо каждому инвестору.

Согласно определению EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль до вычета процентов, налога на прибыль и амортизации активов.

Данный показатель не является стандартизированным бухгалтерским показателем, т.е. вы не сможете найти его в отчетности компании. Менеджмент компании рассчитывает EBITDA отдельно и использует его для наглядности финансового положения компании.

Показатель EBITDA начал использоваться в 1980-х годах для анализа способности компании обслуживать долги. В сочетании с чистой прибылью показатель служил источником информации, например, о том, какую сумму процентных платежей по задолженности может обеспечить компания в ближайшей перспективе. Данный показатель и сейчас продолжает использоваться для анализа кредитоспособности компаний. Многие кредиторы зашивают в ковенанты нормативы по отношению чистого долга к EBITDA. Принято считать нормой данное отношение на уровне не выше 3х.

Многие кредиторы зашивают в ковенанты нормативы по отношению чистого долга к EBITDA. Принято считать нормой данное отношение на уровне не выше 3х.

Существует два основных метода расчета показателя EBITDA:

1. Более простой, но более надежный метод — «Сверху вниз».

EBITDA = Операционная прибыль + Расходы на амортизацию основных средств + Расходы на амортизацию нематериальных активов

Таким образом, мы принимаем тот факт, что операционная прибыль является основным источником дохода фирмы. Разница EBITDA от операционной прибыли заключается только в начисленной амортизации, которую мы возвращаем. Иначе этот показатель называют OIBDA, но, тем не менее, многие компании именно так производят свои расчеты.

Преимущество данного метода в его простоте: пользователю отчетности при расчете показателя тяжело допустить ошибку, и вместе с этим менеджменту компании крайне трудно ввести в заблуждение акционеров.

2. Более сложный, теоретический метод, который напрямую следует из названия показателя — «Снизу-вверх».

EBITDA = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов

Этот метод означает, что мы начинаем расчет от конечного значения чистой прибыли компании и возвращаем обратно приведенные статьи расходов. Основным недостатком данного метода является то, что любые вторичные или одноразовые статьи отчетности также попадут в конечный результат, что делает анализ показателя в динамике более сложным.

Стоит также отметить, что в данном случае менеджменту легче манипулировать числами, используя различные методы подсчета.

Следует понимать, что при расчете показателя EBITDA вторым способом мы захватываем все строки отчетности, которые находятся между операционной и чистой прибылью. Очень часто в учет заходят одноразовые расходы/доходы, понесенные фирмой.

Чтобы сделать показатель EBITDA более пригодным для анализа в динамике, применяются разнообразные корректировки на одноразовые статьи. Например, исключаются списания и переоценка активов, валютные разницы и т.

Рассмотрим расчет показателя EBITDA, на примере компании Полюс.

Для начала посмотрим отчет о финансовых результатах компании. Сразу можем заметить, что в нем не указана начисленная амортизация. В таких случаях для расчета показателя EBITDA нам также потребуется отчет о движении денежных средств компании.

Теперь у нас есть все необходимые данные, чтобы посчитать EBITDA двумя методами.

1. EBITDA «Сверху вниз» = Операционная прибыль + амортизация = 1455 + 178 = 1633

2. EBITDA «Снизу-вверх» = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов = 1241 + 200 + 290 + 178 = 1909

Как мы видим, значения, посчитанные двумя способами, довольно сильно расходятся. Производя расчет вторым способом, мы захватили много одноразовых статей, не связанных с основной деятельностью компании. Из чего следует, что мы должны скорректировать наш показатель. Для удобства возьмем пример корректировки, которую провела сама компания.

Для удобства возьмем пример корректировки, которую провела сама компания.

Как мы видим, были удалены доходы, не связанные с основной деятельностью (курсовые разницы, процентные доходы и т.д.) и обратно восстановлены одноразовые расходы (обесценение активов, благотворительные взносы и т.д.).

После корректировки EBITDA, посчитанные первым и вторым способом, почти совпали.

Самый популярный показатель «грязной прибыли» (так иногда называют EBITDA) имеет массу преимуществ и недостатков:

Преимущества:

— Принято считать, что EBITDA довольно точно отображает «денежную прибыль» от основного вида деятельности компании.

— Удобен для использования при сравнении компаний, работающих в одной отрасли. При этом не имеет значения размер инвестиций (основных средств), размер долговой нагрузки, а также режим налогообложения компаний. Другими словами, при сравнении компаний не учитывается налоговая ставка страны, в которой располагается компания, структура капитала и учетная политика.

— EBITDA используется не только в оценке компаний, но и в кредитном и финансовом анализе.

— Позволяет приблизительно оценить объем долга, который потенциально сможет осилить компания. Также оценить возможности для инвестиций.

— При «добросовестном» подсчете показатель является надежным, т.к. он не допускает манипуляций во внутренних статьях отчетности. Например, если компания решила завысить амортизацию, на одну и ту же величину уменьшится чистая прибыль и увеличится амортизация. Таким образом, поменяется лишь структура показателя, но не конечный результат.

Недостатки:

— Компании могут менять базу для измерения показателя EBITDA, использовать разные методы расчёта либо корректировки. Тем самым менеджмент может манипулировать финансовыми результатами фирмы. Следовательно, надо более тщательно разбираться, как был собран показатель за весь рассматриваемый период времени.

— Компании с высокой долговой нагрузкой оказываются в более выгодном положение. Если фирма имеет большой долг и платит по нему высокие проценты, показатель EBITDA не отражает этот вклад. Тем не менее, прибыль такой компании будет уступать компании с низким долгом при прочих равных условиях.

Если фирма имеет большой долг и платит по нему высокие проценты, показатель EBITDA не отражает этот вклад. Тем не менее, прибыль такой компании будет уступать компании с низким долгом при прочих равных условиях.

— Такая же картина складывается и в случае с амортизацией. EBITDA не отражает потребности в будущих инвестициях компании. Это говорит о том, что при сравнении компаний из разных сфер, например, производства и сферы услуг, в выигрыше будут компании с большей долей основных средств.

Здесь нужно сделать акцент на то, что показатель EBITDA является первичным индикатором для скрининга компаний. После первичного осмотра фирма требует более детального изучения.

Показатель EBITDA для отдельных отраслей

При сравнении компаний из одной отрасли аналитики часто используют модернизированные показатели EBITDA. Например, для добывающей отрасли используется следующий показатель:

EBITDAX = EBITDA + затраты на разведку

Многие добывающие компании используют разную учетную политику для признания затрат на разведку. Прибавление геологоразведочных и поисковых работ позволяет игнорировать разницу в учетной политике в различных компаниях.

Прибавление геологоразведочных и поисковых работ позволяет игнорировать разницу в учетной политике в различных компаниях.

Для ритейла, где сконцентрированы большие арендные площади, принято использовать показатель EBITDAR, скорректированный на величину аренды. Также он используется в авиационной отрасли, т.к. большинство самолетов покупаются в лизинг:

EBITDAR = EBITDA + затраты на аренду и операционный лизинг

Тем самым данный способ позволяет игнорировать разницу в стоимости аренды и обслуживание лизинга для компании. В конечном счете для компаний разного размера и формата он позволяет сравнить исключительно коммерческий успех компании.

Открыть счет

БКС Брокер

Что такое EBITDA (ебитда) и как ее рассчитать

EBITDA позволяет проследить формирование прибыли на всех уровнях. Кроме того, с помощью EBITDA можно сравнивать похожие по роду деятельности и размерам компании.

Действительно, две совершенно одинаковых на первый взгляд компании могут иметь отличающуюся в разы чистую прибыль, в то время как EBITDA первой и второй компании будут примерно равными.

Такие существенные различия в прибыльности могут быть объяснены, если мы посмотрим на формирование прибыли на всех уровнях. Для этого нам и понадобится показатель EBITDA.

Итак, если EBITDA двух компаний примерно равны, а деятельность компаний является идентичной, тогда мы можем проанализировать как формируется их прибыль.

Первое, что мы сделаем — вычтем амортизацию из показателей EBITDA. Получим показатель EBIT — это прибыль до выплаты процентов и налогов. Хотите узнать, как это делать правильно? Приходите в современную «Академию инвестирования», чтобы разбираться в этом лучше.

В каких случаях будет существенное расхождение в EBIT

1. Если компании используют различные методы начисления амортизации. Например, одна из них использует ускоренный метод, предполагающий списание значительной части основных средств за первые годы эксплуатации, а вторая — равномерный, предполагающий равные списания в течении всей эксплуатации.

2. Если компании начали эксплуатацию основных средств в разное время, или, у одной из них — незначительное количество основных средств (она предпочитает, например, лизинг покупке имущества), а у второй — значительно их больше.

Не стоит забывать, что средства амортизационного фонда никуда не уходят, они остаются у компании! Более того, они не облагаются налогами и, поэтому, компании часто стараются списать значительную часть имущества в виде амортизации в первые годы использования имущества.

Выбрать компанию и начать торговлю CFD на акции

Теперь исключим из EBIT выплаченные проценты по обязательствам и получим EBT — это прибыль до налогов. Так как различные компании формируют источники финансирования разными путями, то и долговые обязательства будут разными.

Кроме того, проценты, под которые компании привлекают заемные средства, будут отличаться и, соответственно, размер выплат тоже будет разным. В отличие от амортизации выплаченные проценты уходят из компании.

После выплаты налогов у нас остается чистая прибыль, которая пойдет на выплату дивидендов акционерам и на развитие компании. Величина чистой прибыли является прямым следствием методов расчета амортизации, величины долга и стоимости его обслуживания, а также от величины налогов и сборов и способов их оптимизации.

Более подробно о том, что такое EBITDA и EBIT, а также, как рассчитываются эти показатели вы узнаете из короткого видео ниже

Что такое EBITDA (простым языком) и Как это помогает инвесторам

EBITDA компаний простыми словами, это маркер того, насколько успешна основная деятельность. Также полученное число показывает в состоянии ли бизнес обслуживать долги.

Знать методику расчета и смысл этого термина должны знать и экономисты, и инвесторы – это пригодится при оценке акций, в которые планируются вложения.

Что такое EBITDA простыми словами

Аббревиатура сформировалась от английского Earnings before interest, taxes, depreciation and amortization.

EBITDA – это прибыль компании до того, как она уменьшится на величину амортизации, налогов и прочих отчислений.

EBITDA простыми словами – это показатель того, чего удается добиться компании в результате основной своей деятельности. Это более адекватная база для анализа по сравнению, например, с чистой прибылью и прочими финансовыми показателями.

Что касается истории, то впервые показатель EBITDA начал рассчитываться в 1980-х годах. Тогда была популярна схема Leveraged Buyouts. Нужен был некий критерий, который бы позволил оценить принесет ли такая покупка выгоду.

При этой схеме приобретаемый бизнес потенциальные покупатели не рассматривают как инвестицию на 10-20 лет. В их глазах это скорее набор активов, которые можно выгодно перепродать, погасить займы и остаться в плюсе. EBITDA дает понимание стоит ли делать такую покупку.

Со временем эту методику не забыли. В отчетности этот показатель компании не приводят, но экономисты и инвесторы пользуются им часто. При этом ни в IFRS (международные стандарты финотчетности), ни в US GAAP (правила ведения бухучета в США) процедура расчета этого показателя не указана как обязательная.

Что показывает EBITDA компании

Если разобраться в том, что такое EBITDA простым языком, то это оценка эффективности работы в приоритетном для компании направлении.

Если соотнести результат с долговой нагрузкой, получим представление о том, достаточно ли финансов для обслуживания долга, уплаты налогов, покрытия амортизации. То есть получаем еще и анализ кредитоспособности.

Для наглядности сделаем небольшое сравнение (показатели вымышлены):

На первый взгляд лучше выглядит вариант В. Амортизация у нее существенно меньше, постоянные расходы почти втрое ниже, чем у конкурента.

Неплохо оптимизировано налогообложение, ничего не тратится на обслуживание долга. Рентабельность в этом примере рассчитывалась по чистой прибыли (она соотносилась с выручкой).

Теперь посчитаем рентабельность, но уже с учетом EBITDA. Вспомним определение термина – из расчета нужно убрать амортизацию, расходы на налоги, сохранив лишь постоянные и переменные расходы.

Таблица примет следующий вид:

Здесь рентабельность рассчитывалась уже по EBITDA, и ситуация изменилась кардинально. Предпочтительнее выглядит уже компания А.

Это говорит о том, что именно компания А имеет большие шансы справиться с долговой и налоговой нагрузкой. Взглянув на переменные расходы становится ясно почему это происходит.

У компании В 1,5 раза выше переменные расходы, это может объясняться, например, неэффективной работой с расходными материалами. То есть компания В менее эффективно работает в своей сфере.

Опираясь на этот простой анализ для инвестора предпочтительнее выглядит компания А. Это не значит, что конкурент разориться или не принесет доход, но большая надежность у кандидата с максимальной рентабельностью по EBITDA.

EBIT и EBITDA

Эти показатели связаны, нужно понимать разницу между ними. EBIT рассматривается как промежуточный финансовый показатель, показывает величину прибыли до того как из нее вычтут амортизацию. По сути это EBITDA без учета амортизации. Считается неплохим результатом, если EBIT хотя бы выше нуля.

По сути это EBITDA без учета амортизации. Считается неплохим результатом, если EBIT хотя бы выше нуля.

Для оценки реальных денежных потоков применяется именно EBITDA, а не EBIT. Исключение из расчета амортизации не позволяет EBIT дать реальную информацию о денежных потоках. Может оказаться так, что EBIT положительный, но после добавления расходов получаем отрицательный показатель.

Если бизнес сравнивается по EBIT, предпочтение отдавайте тем вариантам, у кого расчет дал большее число.

EBITDA и операционная маржа

Эти показатели роднит то, что они характеризуют рентабельность компании, но смысл показателей несколько разнится.

Под маржей операционной прибыли понимается тот процент выручки, который остается если ввести в расчет все сопутствующие расходы при производстве товара и его себестоимость. В числителе дроби операционная прибыль, а в знаменателе – доход.

Прибыль компании используется в расчетах в обоих случаях, но эти показатели нельзя приравнивать друг к другу. EBITDA рассчитывается для понимания общей эффективности компании, покроют ли заработанные деньги все статьи расходов.

EBITDA рассчитывается для понимания общей эффективности компании, покроют ли заработанные деньги все статьи расходов.

Операционная маржа – это скорее база для сокращения переменных затрат. В ее расчете участвуют все переменные затраты (даже расходы на маркетологов, зарплаты персонала и прочие категории).

Как рассчитать EBITDA

Не существует единственно верной методики расчета этого показателя. Расчет EBITDA может проводиться 2 путями:

- сверху-вниз;

- снизу-вверх.

На каждом методе остановимся подробнее.

Спускаемся сверху-вниз

Это простейший способ, формула расчета:

EBITDA = Depreciation and amortization + Operating income (loss)

В профильной литературе при такой методике расчета иногда используют термин OIBDA, подчеркивая значимость операционной прибыли в расчетах.

Из преимуществ этого подхода отметим простоту и надежность расчетов. Практически невозможно подтасовать отчетность.

В нашем примере воспользуемся отчетностью компании J. C. Penney Company Inc. Расчет ведется по итогам первых 9 месяцев 2019 г. Из всего отчета нас интересуют строки Depreciation and amortization (амортизация) и Operating income (операционная прибыль).

C. Penney Company Inc. Расчет ведется по итогам первых 9 месяцев 2019 г. Из всего отчета нас интересуют строки Depreciation and amortization (амортизация) и Operating income (операционная прибыль).

Из таблицы выше амортизация равна $415 млн, а операционный убыток– $110 млн EBITDA оказывается равной $305 млн.

Расчет снизу-вверх

Диаметрально противоположный метод, движемся снизу-вверх и последовательно прибавляем к чистой прибыли налоги, амортизацию и прочие элементы. Что касается того, как рассчитать EBITDA, то формула примет вид

EBITDA = Net profit + Interest + Taxes + Depreciation and amortization

В соответствии с отчетностью EBITDA = 415 + 220 – 295 + 5 = $345 млн.

Разница по сравнению с расчетом по 1 методу составляет 11,48%. Это довольно много, такая разница возникает не из-за погрешности расчетов. Это может происходить из-за того, что второй метод захватывает в расчет некоторые одноразовые статьи расходов, искажая реальное значение EBITDA.

В нашем примере из полученных $345 млн нужно вычесть доход в рамках статьи Other components of net periodic pension cost/(income) ($39 млн) и добавить сумму в $1 млн по статье (Gain)/loss on extinguishment of debt.

После коррекции получаем значение EBITDA в 345 – 39 + 1 = $307 млн. По сравнению с расчетом по первому методу расхождение составило всего 0,66% – это достаточная точность расчетов.

Отчетность можно брать либо на сайтах компаний (в примере выше отчеты выкладываются прямо на сайте компании JCPenney). Та же информация находится и на информационно-аналитических порталах, таких как macrotrends.net.

Что касается того, как считать EBITDA, то если вы инвестор и хотите просто сравнить компании по эффективности их работы, то лучше выбирать первый метод. Результаты практически совпадают по обеим методикам, а расчет по 1-му методу на порядок проще, результат не нужно корректировать, учитывать разные статьи расходов.

Зачем EBITDA инвестору

Ни чистый долг, ни прибыль, ни совокупный объем инвестиций, ни прочие финпоказатели не дают реальную картину происходящего с компанией. ТОП менеджеры могут влиять на статистику. Если рассматривать компании по их капитализации, объему долгов и прочим единичным финпоказателям, то рискуете не увидеть общую картину.

ТОП менеджеры могут влиять на статистику. Если рассматривать компании по их капитализации, объему долгов и прочим единичным финпоказателям, то рискуете не увидеть общую картину.

EBITDA показывает следующее:

- Как эффективно работает компания в своем секторе, работает она лучше или хуже, чем конкуренты;

- Есть ли у нее пространство для маневра, достаточно ли она зарабатывает для обслуживания долга, выплат налогов, справится ли с амортизацией;

- Приносит ли бизнес доход.

Даже без расчетов различных коэффициентов EBITDA на основе этого индикатора можно выбрать самые перспективные для вложений компании. Для инвестора это основное – ему нужно понять куда можно вложить деньги с максимальной надежностью.

Исследуем компании с разной EBITDA и рентабельностью по этому показателю. Для упрощения задачи в примере воспользуемся готовыми данными.

В таблице ниже – основные показатели, рассчитанные по EBITDA для крупных игроков, работающих в телекоммуникационной сфере.

| Компания | EV/EBITDA | Рентабельность по EBITDA | Долг/EBITDA |

|---|---|---|---|

| Мегафон | 5,6 | 37,0% | 2,4 |

| МТС | 4,2 | 46,0% | 1,3 |

| МГТС | 12,0 | 51,0% | 0,0 |

| Центральный телеграф | 1,7 | 52,0% | -1,5 |

| Ростелеком | 4,3 | 32,0% | 1,9 |

| Таттелеком | 3,2 | 28,0% | 1,0 |

Теперь оценим графики акций соответствующих компаний. На рисунке ниже показаны значения рентабельности в процентах.

Как видите, максимальный рост наблюдался по компаниям с максимальной рентабельностью по EBITDA. Есть вероятность, что и в будущем картина не изменится и эти бумаги дадут неплохой доход. Что касается текущего падения, то оно объясняется фактором коронавируса, страдает фондовый рынок в целом.

При этом есть и небольшие несоответствия. Так, Ростелеком при рентабельности в 32% рос меньше, чем бумаги Таттелекома с рентабельностью в 28%. Также выделяется Мегафон со слабым ростом и неплохой рентабельностью.

Этот пример показывает, что даже если отсеивать компании по рентабельности на основе EBITDA, то можно отсеять слабые с точки зрения потенциальной прибыли бумаги. По тем, которые останутся, есть вероятность слабого роста или даже просадки, но вероятность этого невелика.

Преимущества и недостатки EBITDA

Начнем с преимуществ, к ним отнесем:

- Это универсальный показатель, использующийся и инвесторами, и экономистами. Его эффективность проверена десятилетиями, он не показывает бесполезную информацию;

- Увидеть реальную картину могут мешать особенности местного налогообложения, размер привлеченных инвестиций, структура капитала в целом. EBITDA отбрасывает все лишнее и показывает основное, по этому показателю можно выбрать действительно наиболее эффективную компанию;

- Четкую оценку возможности компании справиться с долговой нагрузкой;

- Сложность манипуляции.

У руководства бизнеса нет возможности подтасовывать отчетность. Даже если в отчете завысить, например, амортизацию, то это снизит чистую прибыль. Напомним – значение EBITDA получаем как сумму этих величин, то есть результат останется неизменным.

У руководства бизнеса нет возможности подтасовывать отчетность. Даже если в отчете завысить, например, амортизацию, то это снизит чистую прибыль. Напомним – значение EBITDA получаем как сумму этих величин, то есть результат останется неизменным.

У руководства бизнеса нет возможности подтасовывать отчетность. Даже если в отчете завысить, например, амортизацию, то это снизит чистую прибыль. Напомним – значение EBITDA получаем как сумму этих величин, то есть результат останется неизменным.

У руководства бизнеса нет возможности подтасовывать отчетность. Даже если в отчете завысить, например, амортизацию, то это снизит чистую прибыль. Напомним – значение EBITDA получаем как сумму этих величин, то есть результат останется неизменным.Но этот показатель неидеален, из недостатков выделить стоит:

- Не учитываются ситуации, когда бизнес в больших долгах и их приходится обслуживать;

- Не учитывается потребность в инвестициях. У кого больше основных средств тот и будет выгоднее выглядеть по EBITDA;

- Может меняться база для расчета этого индикатора. Расчет EBITDA по балансу не регламентирован нигде, поэтому пространство для маневра со стороны тех, кто готовит статистику, все же остается.

EBITDA дает информацию по данным на текущий момент. Не позволяет заглядывать в будущее, но дает четкий ответ на то, какая из компаний лучше работает в своей сфере.

Модификации показателя EBITDA

Мультипликатор EBITDA за время своего существования обзавелся рядом модификаций. Из основных выделим:

Из основных выделим:

- EBITDAR – используется при оценке компаний, имеющих технику в лизинге, а также тех, кто тратит существенный бюджет на аренду площадей. К стандартной формуле добавляются расходы на лизинг и аренду;

- OIBDA – из расчета исключены неоперационные расходы, в расчетах опираемся на операционную прибыль;

- EBITDAX – применяется при работе с компаниями, работающими в сфере добычи полезных ископаемых. У них существенные расходы идут на разведку новых месторождений, эти затраты добавляются в формулу;

- EBITDAM – не самая распространенная модификация, помимо амортизации учитываются еще и расходы на менеджмент;

- EBITA – из стандартной формулы исключается износ оборудования;

- EBITD – исключена амортизация. Используется для создания шаблонов и дальнейшего исследования того как различные методы амортизации влияют на показатель.

В зависимости от отрасли, в которой работает компания, могут создаваться иные модификации EBITDA. Делается это просто – в расчетную формулу добавляется соответствующая статья расходов.

Рентабельность по EBITDA

На основании этого показателя рассчитывается ряд коэффициентов, использующихся при более глубоком анализе компаний:

- EBITDA margin (рентабельность) – рассчитывается как отношение EBITDA к выручке компании;

- Сумма долговых обязательств/EBITDA – меньшее значение означает меньшую долговую нагрузку;

- Чистый долг/EBITDA;

- EBITDA/процентный расход.

Ключевое в оценке надежности – насколько EBITDA превышает долги. Желательно, чтобы по результатам расчетов число как минимум втрое превышало долги компании. Это что-то вроде негласного правила, нормативные значения приведенных выше показателей не существуют.

Заключение

Индикатор EBITDA для инвестора ценен тем, что дает быструю оценку эффективности работы любой компании. Этого достаточно для быстрого отбора кандидатов для инвестпортфеля. С помощью этого анализа сокращается выбор до минимума, а уже потом следует этап детального изучения отчетности.

Полезные статьи:

При этом EBITDA не показывает всю информацию о компании, вам придется самостоятельно оценивать перспективы роста прибыли, потенциал роста продаж, долговую нагрузку и прочие показатели. Так что с отчетностью поработать все же придется. После этого останется лишь сформировать инвестпортфель и наблюдать за его ростом.

EBITDA 🎂 — Формула, Особенности и Методология

Для любого инвестора или стейкхолдера важно понимание финансового состояния компании, а также ее ценности. Для этого производится расчет и анализ такого показателя, как EBITDA. Что это за показатель и как с ним работать разберемся в данной статье.

В начале статьи сразу же акцентируем внимание на сопряженность показателей EBIT (earnings before interest and taxes, прибыль до вычета процентов и налогов) и EBITDA (earnings before interest, taxes, depreciation and amortization, прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов), а также необходимости их рассмотрения в паре.

Данные показатели не установлены стандартами международной финансовой отчетности (МСФО) как обязательные к отражению в финансовой отчетности и не отнесены к группе финансовых величин US GAAP. Все это не делает популярность данных показателей среди инвесторов и владельцев бизнеса ниже. Разберемся почему.

Ранее, на основании показателя EBITDA компанию оценивали с точки зрения возможности обслуживания долга и выгодной продажи (финансируемый выкуп). Сегодня же EBITDA отражает так называемую «грязную» прибыль, полученную в периоде.

Почему показатели EBIT и EBITDA принято рассматривать в увязке?

Дело в том, что EBITDA рассчитывается, как разница EBIT и амортизации:

1) EBIT = Чистая прибыль – проценты – налог на прибыль = Выручка – себестоимость +операционные и прочие расходы

Если простыми словами, то EBIT представляет собой прибыль налогообложения.

Как видно из формулы, есть два метода расчета EBIT (значит и EBITDA) – «от начала», т.е. начиная с выручки и «от конца», т.е. начиная с уже полученной чистой прибыли.

2) EBITDA = EBIT – (Амортизация основных средств и нематериальных активов).

Таким образом, EBITDA — это EBIT без амортизации. Он отражает прибыль без учета инвестиций, долга и налогов. Поэтому данный показатель так привлекателен для инвесторов, так как дает возможность некоторым образом уровнять предприятия с разной учетной политикой и провести их сравнение (например, в одном экономическом секторе).

На основании EBITDA также расчитываются производные показатели:

- рентабельность EBITDA;

- обязательства/EBITDA;

- чистый долг / EBITDA;

- EBITDA / процентный расход.

Они интересны как кредитным организациям для отслеживания состояния заемщиков, так и для собственников бизнеса для отслеживания состояния компании. Обычно их требуемый уровень устанавливает индивидуально.

Рассмотрим пример расчета:

В 2014 году EBIT составила 60 тыс. ед,

а EBITDA = EBIT – Амортизация = 60 тыс. ед. – (-300 тыс. ед.) = 360 тыс. ед.

Из примера м ы видим также некоторый парадокс EBITDA: для компаний с совершенно разным уровнем прибыли до налогооблажения конечная EBITDA будет одинаковой при одинаковой амортизационной нагрузке. С этим разберемся дальше.

EBITDA — что это такое простым языком

Обновлено 15 января 2021- EBITDA – это …

- Формула расчета ЕБИТДА

- Краткое резюме

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. А знает ли кто-нибудь из людей, далеких от экономики и бухгалтерии, что такое EBITDA?

Думаю, что только некоторые из вас слышали этот термин.

Но знания не могут быть лишними, поэтому сегодня мы займемся «погружением» в загадочный мир экономики. Узнаем, что обозначает этот термин, для чего используется показатель EBITDA, и как рассчитывается.

EBITDA – это …

Чтобы не ходить вокруг да около, сразу уточню, что термин «EBITDA» – это аббревиатура от английского «Earnings before interest, taxes, depreciation and amortization», что в дословном переводе на русский язык обозначает «Прибыль до вычета процентов, налогов, износа и амортизации».

Смотрите, как прост и понятен становится этот экономический термин. Осталось только разобраться, что обозначает каждая из составляющих термина.

Итак, приступим.

- Прибыль – это, в обобщенном толковании, суммарный объем полученного компанией дохода минус суммарный объем расходов, понесенных в процессе получения этого дохода. Подробней о различных видах прибыли можно прочитать в другой статье нашего блога.

- Проценты – это проценты в денежном эквиваленте за пользование любыми заемными средствами (заем, кредит, ссуда и т.д.).

- Налоги – обязательная плата в бюджеты разных уровней . Величина налогов зависит от режима налогообложения, выбранного компанией при регистрации своего юридического лица. При расчете EBITDA во внимание берется налог на прибыль.

- Износ – это физическая или моральная потеря начальных характеристик основных средств (орудий производства, служащих для получения дохода, имеющие длительный срок эксплуатации).

- Амортизация – это постепенный перенос стоимости основных средств путем «закладывания» амортизационных отчислений в себестоимость (это что?) производимой продукции.

Таким образом, ЕБИТДА (русская транскрипция термина) учитывает полученную прибыль за определенный период времени до того, как из нее вычли проценты по кредитам, налоги и амортизационные отчисления. Как правило, за период принимают 1 год.

EBITDA – это финансовый показатель, необходимый для того, чтобы оценить, насколько эффективно работает компания. Данный показатель удобен для проведения экономического сравнения результативности хозяйственной деятельности компаний, работающих в одной отраслевой направленности.

ЕБИТДА не учитывает задолженность компании перед кредиторами (частными инвесторами, юридическими лицами, банками, государством), поэтому позволяет оценить не экономическое состояние фирмы на конкретный момент времени, а именно результативность ее деятельности.

Объясню на примере, почему этот показатель так важен.

Допустим, компания Х имеет многомиллионную задолженность перед третьими лицами, но при этом дает высокий процент прибыли. А у компании Y нет кредитов, но финансовая прибыль от ее деятельности минимальна.

Сравнивая компании Х и Y, можно сказать, что Х – более перспективная фирма для инвесторов, а Y – менее привлекательна даже несмотря на то, что экономически более стабильна, ведь она никому ничего не должна.

Основные недостатки показателя ЕБИТДА:

- не учитывает риск невозврата дебиторской задолженности (задолженность типа «нам должны»);

- не учитывает фактическую возможность погашения кредиторской задолженности (тип «мы должны»);

- не корректно отражает финансовую ситуацию в случае, если компания придерживается политики ускоренной амортизации основных средств (т.е. увеличиваются амортизационные отчисления).

Стоит отметить, что EBITDA не является показателем российских стандартов бухгалтерского учета (РСБУ).

В нашей стране это, скорее, своеобразный «маячок», который сигнализирует потенциальным инвесторам о том, насколько велика скорость возврата будущих инвестиций.

Поэтому компании, которые заинтересованы в инвестициях со стороны, всегда указывают EBITDA в своих пресс-релизах и финансовых отчетах.

Формула расчета ЕБИТДА

Рассмотрим универсальную формулу расчета, применяемую в соответствии с регламентом международных стандартов финансовой отчетности (МСФО) и американскому стандарту US GAAP:

EBITDA = Прибыль + Налог на прибыль + Проценты по кредитам + Амортизационные отчисления

Учитывая, что, Прибыль = Доходы – Расходы, или же Прибыль = Выручка – Себестоимость, выводим следующую формулу:

EBITDA = Выручка – Себестоимость + Налог на прибыль + Проценты по кредитам + Амортизационные отчисления

Кроме указанной формулы, актуальна и формула, позволяющая рассчитать «рентабельность по EBITDA» (EBITDA margin).

Этот показатель демонстрирует прибыльность бизнеса, и используется для «экспресс-анализа» экономического состояния компании. Формула расчета:

EBITDA margin = EBITDA / Выручка

Принято считать, что если EBITDA margin ≥ 12 %, то финансовое состояние фирмы стабильно, если же величина меньше, то положение дел оставляет желать лучшего.

Краткое резюме

EBITDA, простым языком – это показатель, который характеризует эффективность работы компании, показывает прибыль за отчетный период без учета амортизационных отчислений, налогов и процентов по кредитам.

Читайте наш блог – это познавательно!

Всем удачи и высокого EBITDA вашей компании!

Автор статьи: Елена Копейкина

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ruЧто такое EBITDA – формула, расчет и сценарии использования

Что такое EBITDA – формула, расчет и сценарии использования?

EBITDA, или прибыль до вычета процентов, налогов, износа и амортизации, является показателем общих финансовых показателей компании и в некоторых случаях используется в качестве альтернативы чистой прибыли . EBITDA, однако, может вводить в заблуждение, поскольку не учитывает стоимость капитальных вложений, таких как основные средства.

Эта метрика также исключает расходы, связанные с долгом, за счет добавления процентов и налогов к прибыли. Тем не менее, это более точный показатель эффективности компании, поскольку он может показать прибыль до влияния бухгалтерских и финансовых вычетов.

Проще говоря, EBITDA – это показатель рентабельности. Хотя закон не требует от компаний раскрывать свою EBITDA, согласно общепринятым в США принципам бухгалтерского учета (GAAP), ее можно рассчитать и отчитаться, используя информацию, содержащуюся в финансовой отчетности компании .

Данные о прибыли, налогах и процентах находятся в отчете о прибылях и убытках, в то время как показатели износа и амортизации обычно находятся в примечаниях к операционной прибыли или в отчете о движении денежных средств. Обычный способ расчета EBITDA – начать с операционной прибыли, также называемой прибылью до уплаты процентов и налогов (EBIT), а затем добавить обратно износ и амортизацию.

Формула EBITDA и расчет

EBITDA рассчитывается просто , с информацией, которую легко найти в отчете о прибылях и убытках и балансе компании.

ЭБИТДАзнак равноNet Income+Интерест+Тхеы+D+Ажчере:Dзнак равноДергесятяопАзнак равноМоттягтяоп\ begin {align} & \ textit {EBITDA} = \ text {Чистая прибыль} + \ text {Процент} + \ text {Налоги} + \ text {D} + \ text {A} \\ & \ textbf {где: } \\ & \ text {D} = \ text {Амортизация} \\ & \ text {A} = \ text {Амортизация} \\ \ end {выровнено}Взаимодействие с другими людьмиEBITDAзнак равноЧистая прибыль+Интерес+Налоги+D+Агде:Dзнак равноАмортизацияАзнак равноАмортизацияВзаимодействие с другими людьми

ЭБИТДАзнак равноОрегтяпгРгоеят +DE+АЕжчере:DEзнак равноDер аRер аяTяöнех Руководствор аенсеке АЕзнак равноАмортизатион ехпенсе\ begin {align} & \ textit {EBITDA} = \ text {Операционная прибыль} + \ text {DE} + \ text {AE} \\ & \ textbf {где:} \\ & \ text {DE} = \ text {Расходы на амортизацию} \\ & \ text {AE} = \ text {Расходы на амортизацию} \\ \ end {выровнены}Взаимодействие с другими людьмиEBITDAзнак равноОперационный доход+DE+AEгде:DEзнак равноРасходы на амортизациюAEзнак равноАмортизационные расходыВзаимодействие с другими людьми

Ключевые моменты

- EBITDA – широко используемый показатель корпоративной прибыльности.

- EBITDA можно использовать для сравнения компаний друг с другом и со средними показателями по отрасли.

- Кроме того, EBITDA является хорошим показателем основных тенденций в прибыли, поскольку устраняет некоторые посторонние факторы и позволяет проводить больше сравнений «яблоки яблокам».

- EBITDA может использоваться как кратчайший путь для оценки денежного потока, доступного для выплаты долга по долгосрочным активам.

EBITDA и выкуп заемных средств

EBITDA впервые стала заметной в середине 1980-х годов, когда инвесторы, выкупившие долю заемных средств, изучили проблемные компании, которые нуждались в финансовой реструктуризации. Они использовали EBITDA, чтобы быстро рассчитать, смогут ли эти компании выплатить проценты по этим финансируемым сделкам.

Залоговое Выкуп банкира способствовали EBITDA с , как инструмент , чтобы определить , может ли компания обслуживать свой долг в ближайшее время, скажем , через год или два. Если посмотреть на коэффициент покрытия EBITDA компании (по крайней мере, теоретически), это даст инвесторам представление о том, сможет ли компания выплатить более высокие процентные платежи, с которыми она столкнется после реструктуризации. Например, банкиры могут возразить, что компания с EBITDA в 5 миллионов долларов и процентными выплатами в 2,5 миллиона долларов имеет покрытие процентов в два раза – более чем достаточно для выплаты долга.

EBITDA была популярной метрикой в 1980-х годах для измерения способности компании обслуживать долг, использованный при выкупе с использованием заемных средств (LBO). Уместно использовать ограниченный показатель прибыли до того, как компания будет полностью задействована в LBO. EBITDA получила дальнейшую популяризацию во время пузыря “доткомов”, когда у компаний были очень дорогие активы и долговая нагрузка, которые скрывали то, что аналитики и менеджеры считали законными показателями роста.

Использование EBITDA

С тех пор использование EBITDA распространилось на широкий круг предприятий. Его сторонники утверждают, что EBITDA позволяет более четко отразить операции за счет исключения расходов, которые могут скрыть реальные результаты деятельности компании.

EBITDA – это, по сути, чистая прибыль (или прибыль) с добавленными процентами, налогами, износом и амортизацией . EBITDA может использоваться для анализа и сравнения прибыльности компаний и отраслей, поскольку исключает влияние финансовых и капитальных затрат. EBITDA часто используется в оценочных коэффициентах, и ее можно сравнить со стоимостью и выручкой предприятия.

Процентные расходы и (в меньшей степени) процентный доход добавляются обратно к чистой прибыли, что нейтрализует стоимость долга , а также влияние процентных выплат на налоги. Налог на прибыль также добавляется к чистой прибыли, что не всегда увеличивает EBITDA, если компания имеет чистый убыток . Компании, как правило, обращают внимание на показатели EBITDA, когда у них не очень впечатляющая (или даже положительная) чистая прибыль. Это не всегда явный признак злонамеренного рыночного обмана, но иногда его можно использовать, чтобы отвлечь инвесторов от отсутствия реальной прибыли.

Компании используют счета износа и амортизации для определения стоимости основных средств или капитальных вложений . Амортизация часто используется для покрытия затрат на разработку программного обеспечения или другой интеллектуальной собственности . Это одна из причин, по которой технологические и исследовательские компании на ранних стадиях используют показатель EBITDA при общении с инвесторами и аналитиками.

Управленческие команды будут утверждать, что использование EBITDA дает лучшее представление о тенденциях роста прибыли, если исключить счета расходов, связанные с капиталом. Хотя использование EBITDA в качестве показателя роста не обязательно вводит в заблуждение, иногда оно может затмить фактические финансовые показатели и риски компании.

Недостатки EBITDA

EBITDA не подпадает под общепринятые принципы бухгалтерского учета (GAAP) в качестве показателя финансовых результатов. Поскольку EBITDA не является показателем GAAP, его расчет может варьироваться от одной компании к другой. Компании нередко делают упор на EBITDA, а не на чистую прибыль, потому что это более гибко и может отвлекать от других проблемных областей финансовой отчетности .

Важный красный флаг для инвесторов – это когда компания начинает заметно отчитываться по EBITDA, хотя раньше она этого не делала. Это может произойти, когда компании берут большие заемные средства или испытывают рост капитальных затрат и затрат на разработку. В этом случае EBITDA может отвлекать инвесторов и вводить в заблуждение.

Игнорирует стоимость активов

Распространенное заблуждение состоит в том, что EBITDA представляет собой денежную прибыль. Однако, в отличие от свободного денежного потока , EBITDA не учитывает стоимость активов. Одним из наиболее распространенных критических замечаний по EBITDA является то, что он предполагает, что прибыльность является функцией только продаж и операций – почти как если бы активы и финансирование, необходимые компании для выживания, были подарком.

Игнорирует оборотный капитал

EBITDA также не включает денежные средства, необходимые для пополнения оборотного капитала и замены старого оборудования. Например, компания может продавать продукт с целью получения прибыли, но что она использовала для приобретения запасов, необходимых для заполнения каналов продаж? В случае софтверной компании EBITDA не признает расходы на разработку текущих версий программного обеспечения или будущих продуктов.

Различные начальные точки

Хотя вычитание процентных платежей, налоговых сборов, износа и амортизации из прибыли может показаться достаточно простым, разные компании используют разные показатели прибыли в качестве отправной точки для EBITDA. Другими словами, EBITDA подвержена влиянию игр по учету прибыли, которые можно найти в отчете о прибылях и убытках. Даже если мы учтем искажения, возникающие в результате процентов, налогообложения, износа и амортизации, показатель прибыли в EBITDA все равно будет ненадежным.

Затуманивает оценку компании

Хуже всего то, что EBITDA может сделать компанию менее дорогой, чем она есть на самом деле. Когда аналитики смотрят на коэффициенты EBITDA цены акций, а не на чистую прибыль, они получают более низкие коэффициенты.

Рассмотрим исторический пример оператора беспроводной связи Sprint Nextel. 1 апреля 2006 г. акции торговались в 7,3 раза выше прогнозируемой EBITDA. Это может показаться низким мультипликатором, но это не значит, что компания выгодна. В сравнении с прогнозируемой операционной прибылью, Sprint Nextel торговался в 20 раз выше. Чистая прибыль компании превысила предполагаемую прибыль в 48 раз. При оценке стоимости компании инвесторам необходимо учитывать другие ценовые мультипликаторы, помимо EBITDA.

Ограничения EBITDA

Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) добавляет расходы на износ и амортизацию обратно в операционную прибыль компании. Аналитики обычно полагаются на показатель EBITDA для оценки способности компании получать прибыль только от продаж и для сравнения аналогичных компаний с разной структурой капитала. EBITDA не является показателем GAAP и иногда может использоваться намеренно, чтобы скрыть реальные показатели прибыли компании.

Из-за этих проблем показатель EBITDA более заметен для компаний, находящихся на стадии развития, или компаний с большой долговой нагрузкой и дорогими активами.

Иногда плохая репутация измерения в основном является результатом передержки и неправильного использования. Точно так же, как лопата эффективна для рытья ям, она не лучший инструмент для закручивания винтов или накачивания шин. Таким образом, EBITDA не следует использовать в качестве универсального автономного инструмента для оценки корпоративной прибыльности. Это особенно актуально, если учесть, что расчеты EBITDA не соответствуют общепринятым принципам бухгалтерского учета (GAAP).

Как и любой другой показатель, EBITDA – это всего лишь единичный показатель. Чтобы получить полную картину состояния здоровья любой фирмы, необходимо принять во внимание множество мер. Если бы идентификация великих компаний была такой же простой, как проверка единственного числа, каждый проверял бы это число, и профессиональные аналитики прекратили бы свое существование.

EBITDA против EBT и EBIT

EBIT ( е редупреждения б Efore я проценты и т осей) является чистая прибыль компании до уплаты налога на прибыль и процентных расходов, были вычтены. EBIT используется для анализа эффективности основной деятельности компании без учета налоговых расходов и затрат на структуру капитала, влияющих на прибыль. Для расчета EBIT используется следующая формула:

EBITзнак равноNet Income+Интерест Expense+Tax Expense\ textit {EBIT} = \ text {Чистый доход} + \ text {Процентные расходы} + \ text {Налоговые расходы}EBITзнак равноЧистая прибыль+Расходы в процентах+Налоговые расходы

Поскольку чистая прибыль включает вычеты процентных расходов и налоговых расходов, их необходимо добавить обратно в чистую прибыль для расчета EBIT. EBIT часто называют операционной прибылью, поскольку они не включают налоги и процентные расходы в своих расчетах. Однако бывают случаи, когда операционная прибыль может отличаться от EBIT.

Прибыль до налогообложения (EBT) отражает, какая часть операционной прибыли была получена до учета налогов, в то время как EBIT не включает как налоги, так и процентные платежи. EBT рассчитывается путем вычитания чистой прибыли и добавления налогов для расчета прибыли компании.

Удалив налоговые обязательства , инвесторы могут использовать EBT для оценки операционных показателей фирмы после исключения переменной, находящейся вне ее контроля. В Соединенных Штатах это наиболее полезно для сравнения компаний, у которых могут быть разные налоги штата или федеральные налоги. EBT и EBIT похожи друг на друга и представляют собой вариации EBITDA.

Поскольку амортизация не отражается в EBITDA, это может привести к искажению прибыли компаний со значительным объемом основных средств и, как следствие, к значительным расходам на амортизацию. Чем больше расходы на амортизацию, тем больше увеличится EBITDA.

EBITDA и операционный денежный поток

Операционный денежный поток – лучший показатель того, сколько денежных средств генерирует компания, поскольку он добавляет неденежные расходы (износ и амортизация) обратно к чистой прибыли и включает изменения в оборотном капитале, которые также используют или предоставляют денежные средства (например, изменения в дебиторской задолженности , кредиторская задолженность и запасы).

Эти факторы оборотного капитала являются ключом к определению того, сколько денежных средств генерирует компания. Если инвесторы не включают изменения в оборотный капитал в свой анализ и полагаются исключительно на EBITDA , они упустят подсказки, которые укажут на то, борется ли компания с денежным потоком из-за того, что она не взыскивает свою дебиторскую задолженность.

Пример использования EBITDA

Розничная компания приносит 100 миллионов долларов дохода, при этом производственные затраты составляют 40 миллионов долларов, а операционные расходы – 20 миллионов долларов . Расходы на износ и амортизацию составляют 10 миллионов долларов, при этом операционная прибыль составляет 30 миллионов долларов. Расходы по процентам составляют 5 миллионов долларов, что равняется прибыли до налогообложения в размере 25 миллионов долларов. При ставке налога 20% чистая прибыль составляет 20 миллионов долларов после вычета налогов в размере 5 миллионов долларов из прибыли до налогообложения. Если износ, амортизация, проценты и налоги добавляются к чистой прибыли, EBITDA составляет 40 миллионов долларов.

Многие инвесторы используют EBITDA для сравнения компаний с разной структурой капитала или налоговой юрисдикцией. Предполагая, что обе компании являются прибыльными на основе EBITDA, подобное сравнение может помочь инвесторам определить компанию, которая растет быстрее с точки зрения продаж продукции.

Например, представьте две компании с разной структурой капитала, но схожим бизнесом. Текущая EBITDA компании A составляет 20 000 000 долларов США, а EBITDA компании B – 17 500 000 долларов США. Аналитик оценивает обе фирмы, чтобы определить, какая из них имеет наиболее привлекательную стоимость.

Исходя из представленной до сих пор информации, имеет смысл предположить, что компания A должна торговать с более высокой общей стоимостью, чем компания B.Однако, как только операционные расходы на износ и амортизацию будут добавлены обратно, вместе с расходами по процентам и налогами, отношения между двумя компаниями более ясны.

В этом примере обе компании имеют одинаковую чистую прибыль в основном потому, что компания B имеет меньший счет процентных расходов. Есть несколько возможных выводов, которые могут помочь аналитику глубже понять истинную ценность этих двух компаний:

- Возможно ли, что компания B сможет заимствовать больше и увеличить как EBITDA, так и чистую прибыль? Если компания недостаточно использует свои возможности заимствования, это может быть источником потенциального роста и стоимости.

- Если обе компании имеют одинаковую сумму долга, возможно, компания А имеет более низкий кредитный рейтинг и должна платить более высокую процентную ставку . Это может указывать на дополнительный риск по сравнению с компанией B и более низкое значение.

- Исходя из суммы износа и амортизации, компания B генерирует меньше EBITDA с большим количеством активов, чем компания A. Это может указывать на неэффективную управленческую команду и проблему для оценки компании B.

Часто задаваемые вопросы

Как вы рассчитываете EBITDA?

Вы можете рассчитать EBITDA, используя информацию из отчета о прибылях и убытках, отчета о движении денежных средств и баланса. Формула выглядит следующим образом:

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация + Амортизация

Что такое хороший показатель EBITDA?

EBITDA – это показатель финансовых показателей и прибыльности компании, поэтому относительно высокая EBITDA явно лучше, чем более низкая EBITDA. Компании разного размера в разных секторах и отраслях сильно различаются по своим финансовым показателям. Следовательно, лучший способ определить, является ли EBITDA компании «хорошей», – это сравнить ее показатели с аналогичными показателями – компаниями аналогичного размера в той же отрасли и секторе.

Что такое амортизация EBITDA?

Что касается EBITDA, амортизация – это метод учета, используемый для периодического снижения балансовой стоимости нематериальных активов в течение определенного периода времени. Амортизация отражается в финансовой отчетности компании. Примеры нематериальных активов включают интеллектуальную собственность, такую как патенты или товарные знаки, или деловую репутацию, полученную в результате прошлых приобретений.

#ЧМультипликатор EBITDA. Что это и виды расчётов. | Трейдинг и инвестиции

Всем привет!

Мультипликаторы — производные финансовые показатели, по которым инвесторы оценивают инвестиционную привлекательность бизнеса в отрыве от его масштаба.

Они показывают относительные характеристики бизнеса.

Хочу разобрать один из мультипликаторов, который отражает доходы компаний без учёта финансовых, бухгалтерских и правительственных факторов.

EBITDA. Прибыль до вычета процентов, налогов, износа и амортизации.

EBITDA — это показатель, используемый для измерения операционных показателей компании.

В некоторых случаях он используется в качестве альтернативы валовой прибыли или чистой прибыли, поскольку он показывает четкую картину прибыли компании без учета налогов или других связанных с бухгалтерским учетом оценок.

EBITDA представляет собой прибыль до вычета:

- Процентов — расходы, вызванные процентными ставками;

- Налогов — расходы, вызванные налоговыми ставками;

- Амортизации — неденежные расходы, связанные с постепенным снижением стоимости материальных и нематериальных активов предприятия с течением времени.

Зачем нужен EBITDA?

Показатель EBITDA помогает сравнивать прибыльность компаний и отраслей, устраняя влияние финансовых, бухгалтерских и правительственных факторов.

Это дает четкое представление о доходах компании.

Как рассчитывается EBITDA?

Общепринятой формулы расчета показателя нет, компания может использовать наиболее привлекательный для нее вариант формулы.

Формула расчета по баланс

уEBITDA = прибыль от реализации товара + амортизация ОС и НМА без учета прочих поступлений и расходов.

ОС (основные средства) — часть имущества организации, которое предполагается использовать в течение периода времени свыше 12 месяцев в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Примеры ОС: здания, сооружения, земельные участки, вычислительная техника, объекты природопользования (вода, недра и др. природные ресурсы).

НМА (нематериальные активы) — результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые предполагается использовать в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение периода времени свыше 12 месяцев.

Примеры НМА: произведения науки, литературы и искусства, изобретения, товарные знаки, фирменное наименование, деловая репутация.

Формула расчёта по МСФО

МСФО — международные стандарты финансовой отчетности.

EBITDA = Чистая прибыль + Налог на прибыль + Возмещенный налог на прибыль + Внереализационные расходы — Внереализационные доходы + Оплаченные проценты — Принятые проценты + Амортизация основных средств (включаемая в цену выпускаемого продукта) — Переоценка активов

Расчет по показателям из международных норм отчетности отличается точностью результата.

Недостаток методики — необходимость производить дополнительные вычисления для получения показателей, отсутствующих в бухгалтерском балансе.

РСБУ — Российские стандарты бухгалтерского учёта.

Для получения исходных данных потребуются «Отчет о финансовых результатах» и «Бухгалтерский баланс — показатели амортизации».

EBITDA = Выручка от реализации — Себестоимость + Налоги + Проценты по займам + Амортизация ОС и НМА

В сравнении с расчетом по бухгалтерскому балансу этот метод точнее и информативнее.

По сравнению с методикой, опирающейся на показатели МФСО, данный вариант проигрывает по точности результата, но выигрывает за счет использования доступных статей бухгалтерского баланса и финансового отчета.

Почему у некоторых компаний нет EBITDA?

Если компания классифицируется как страховая или банковская, EBITDA не будет доступна из-за ее методологии расчета. Эти компании не будут иметь затрат на проданные товары, продажу, а также общих и административных расходов, которые необходимы при расчете.

Отношение стоимости предприятия к EBITDA

Отношение стоимости предприятия к EBITDA рассчитывается как стоимость предприятия, деленная на EBITDA.

Стоимость предприятия / EBITDA

Что показывает отношение стоимости предприятия к EBITDA?

Этот коэффициент показывает, за какой период времени прибыль, израсходованная на амортизацию и выплату процентов, окупит затраты на приобретение компании.

Этот коэффициент особенно полезен при оценке капиталоемких предприятий, в которых амортизация является значительным расходом.

Некоторые эксперты считают, что значение ниже 10 считается нормальным, однако сравнение этого соотношения с другими компаниями в той же отрасли будет более точным способом определения хорошей стоимости предприятия по отношению к EBITDA.

Отношение долга к EBITDA

Отношение долга к EBITDA рассчитывается как общая сумма долга, деленная на EBITDA.

Этот коэффициент используется в качестве показателя для прогнозирования общей прибыльности бизнеса, компании или фирмы до вычета налогов и других статей бухгалтерского учета.

Общий долг / EBITDA

Что показывает отношение долга к EBITDA?

Этот коэффициент показывает может ли компания оплатить свои долги и обязательства, если это необходимо, своими доходами.

Иногда показатель EBITDA считается более точным показателем прибыли от деятельности компании, поскольку он рассчитывает прибыль до учета любых других статей бухгалтерского учета.

Таким образом, соотношение долга к EBITDA может обеспечить более четкое понимание имеющихся средств для погашения долга.

Рентабельность по EBITDA

Рентабельность по EBITDA рассчитывается как EBITDA, деленная на выручку. Затем результат умножается на 100.

EBITDA / выручка * 100%

Что показывает рентабельность по EBITDA?

Этот коэффициент говорит инвестору или аналитику, сколько операционных денежных средств генерируется на каждый доллар/рубль дохода.

Компания с высокой рентабельностью по EBITDA более эффективна и максимизирует свою прибыльность, в то время как компания с низкой рентабельностью по EBITDA может работать неэффективно или работать в конкурентной отрасли.

EBITDA в Trading View

EBITDA компаний на Trading View можно посмотреть в разделе «Отчётность» → «Отчёт о доходах».

СКИДКА 10% на комиссии на Binance при регистрации по моей реферальной ссылке!

Другие статьи#инвестиции #инвестиции для начинающих #финансы #финансовая грамотность #деньги

Что такое EBITDA — Формула, расчет и сценарии использования

Что такое прибыль до уплаты процентов, налогов, износа и амортизации — EBITDA?

EBITDA, или прибыль до вычета процентов, налогов, износа и амортизации, является показателем общих финансовых показателей компании и в некоторых случаях используется в качестве альтернативы чистой прибыли. Однако EBITDA может вводить в заблуждение, поскольку не учитывает стоимость капитальных вложений, таких как основные средства.

Эта метрика также исключает расходы, связанные с долгом, за счет добавления процентов и налогов к прибыли. Тем не менее, это более точный показатель эффективности компании, поскольку он может показать прибыль без учета бухгалтерских и финансовых вычетов.

Проще говоря, EBITDA — это показатель рентабельности. Хотя закон не требует от компаний раскрывать свою EBITDA, согласно общепринятым принципам бухгалтерского учета США (GAAP), ее можно рассчитать и отчитаться с использованием информации, содержащейся в финансовой отчетности компании.

Данные о прибыли, налогах и процентах находятся в отчете о прибылях и убытках, в то время как показатели износа и амортизации обычно находятся в примечаниях к операционной прибыли или в отчете о движении денежных средств. Обычный способ расчета EBITDA — начать с операционной прибыли, также называемой прибылью до уплаты процентов и налогов (EBIT), а затем добавить обратно износ и амортизацию.

Формула и расчет EBITDA

EBITDA рассчитывается простым способом, с информацией, которую легко найти в отчете о прибылях и убытках и балансе компании.

Взаимодействие с другими людьми EBITDA знак равно Чистый доход + Интерес + Налоги + D + А где: D знак равно Амортизация А знак равно Амортизация \ begin {align} & \ textit {EBITDA} = \ text {Чистая прибыль} + \ text {Процент} + \ text {Налоги} + \ text {D} + \ text {A} \\ & \ textbf {где: } \\ & \ text {D} = \ text {Амортизация} \\ & \ text {A} = \ text {Амортизация} \\ \ end {выровнено} EBITDA = Чистая прибыль + Проценты + Налоги + D + A, где: D = Амортизация A = Амортизация

Взаимодействие с другими людьми EBITDA знак равно Операционный доход + DE + AE где: DE знак равно Расходы на амортизацию AE знак равно Амортизационные расходы \ begin {align} & \ textit {EBITDA} = \ text {Операционная прибыль} + \ text {DE} + \ text {AE} \\ & \ textbf {где:} \\ & \ text {DE} = \ text {Расходы на амортизацию} \\ & \ text {AE} = \ text {Расходы на амортизацию} \\ \ end {выровнены} EBITDA = операционная прибыль + DE + A, где: DE = амортизационные расходы AE = амортизационные расходы

Ключевые выводы

- EBITDA — широко используемый показатель корпоративной прибыльности

- EBITDA можно использовать для сравнения компаний друг с другом и со средними показателями по отрасли.

- Кроме того, EBITDA является хорошим показателем динамики основной прибыли, поскольку устраняет некоторые посторонние факторы и позволяет проводить больше сравнений «яблок с яблоками». Показатель EBITDA

- может быть использован в качестве кратчайшего пути для оценки денежного потока, доступного для погашения долга по долгосрочным активам.

EBITDA и выкуп заемных средств

EBITDA впервые стала известна в середине 1980-х годов, когда инвесторы, выкупившие долю заемных средств, изучили проблемные компании, нуждающиеся в финансовой реструктуризации.Они использовали EBITDA, чтобы быстро рассчитать, смогут ли эти компании выплатить проценты по этим финансируемым сделкам.

Банкиры, занимающиеся выкупом заемных средств, продвигали EBITDA как инструмент, позволяющий определить, сможет ли компания обслуживать свой долг в ближайшем будущем, скажем, в течение года или двух. Если посмотреть на коэффициент покрытия EBITDA компании (по крайней мере, теоретически), то инвесторы смогут понять, сможет ли компания выплатить более высокие процентные платежи, с которыми она столкнется после реструктуризации. Например, банкиры могут возразить, что компания с EBITDA 5 миллионов долларов и процентными ставками 2 доллара.5 миллионов имели покрытие процентов по два — более чем достаточно для выплаты долга.

EBITDA была популярным показателем в 1980-х годах для измерения способности компании обслуживать долг, использованный при выкупе с использованием заемных средств (LBO). Уместно использовать ограниченный показатель прибыли до того, как компания будет полностью задействована в LBO. EBITDA получила дальнейшее распространение во время пузыря «доткомов», когда у компаний были очень дорогие активы и долговая нагрузка, которые скрывали то, что аналитики и менеджеры считали законными показателями роста.

По EBITDA

С тех пор использование EBITDA распространилось на широкий круг предприятий. Его сторонники утверждают, что EBITDA позволяет более четко отразить операции за счет исключения расходов, которые могут скрыть реальные результаты деятельности компании.

EBITDA — это, по сути, чистая прибыль (или прибыль) с добавленными процентами, налогами, износом и амортизацией. EBITDA может использоваться для анализа и сравнения прибыльности компаний и отраслей, поскольку исключает влияние финансовых и капитальных затрат.EBITDA часто используется в оценочных коэффициентах, и ее можно сравнить со стоимостью и выручкой предприятия.

Процентные расходы и (в меньшей степени) процентный доход добавляются обратно к чистой прибыли, что нейтрализует стоимость долга, а также влияние процентных выплат на налоги. Налог на прибыль также добавляется к чистой прибыли, что не всегда увеличивает EBITDA, если компания имеет чистый убыток. Компании обычно обращают внимание на показатели EBITDA, когда у них не очень впечатляющая (или даже положительная) чистая прибыль.Это не всегда явный признак злонамеренного рыночного обмана, но иногда его можно использовать, чтобы отвлечь инвесторов от отсутствия реальной прибыли.

Компании используют амортизационные счета для расчета стоимости основных средств или капитальных вложений. Амортизация часто используется для покрытия затрат на разработку программного обеспечения или другой интеллектуальной собственности. Это одна из причин, по которой технологические и исследовательские компании на ранних стадиях используют показатель EBITDA при общении с инвесторами и аналитиками.

Управленческие команды будут утверждать, что использование EBITDA дает лучшее представление о тенденциях роста прибыли, если исключить счета расходов, связанные с капиталом. Хотя использование EBITDA в качестве показателя роста не обязательно вводит в заблуждение, иногда оно может затмить фактические финансовые результаты и риски компании.

Недостатки EBITDA

EBITDA не подпадает под общепринятые принципы бухгалтерского учета (GAAP) как показатель финансовых результатов.Поскольку EBITDA не является показателем GAAP, его расчет может варьироваться от одной компании к другой. Компании нередко делают упор на EBITDA, а не на чистую прибыль, потому что это более гибко и может отвлекать от других проблемных областей финансовой отчетности.

Важный красный флаг для инвесторов — это когда компания начинает показывать EBITDA в отчетах, хотя раньше она этого не делала. Это может произойти, когда компании берут большие займы или испытывают рост капитальных затрат и затрат на разработку.В этом случае показатель EBITDA может отвлекать инвесторов и вводить в заблуждение.

Не учитывает стоимость активов

Распространенное заблуждение состоит в том, что EBITDA представляет собой денежную прибыль. Однако, в отличие от свободного денежного потока, EBITDA не учитывает стоимость активов. Одним из наиболее распространенных критических замечаний по EBITDA является то, что он предполагает, что прибыльность является функцией только продаж и операций — почти как если бы активы и финансирование, необходимые компании для выживания, были подарком.

Игнорирует оборотный капитал

EBITDA также не включает денежные средства, необходимые для пополнения оборотного капитала и замены старого оборудования.Например, компания может продавать продукт с целью получения прибыли, но что она использовала для приобретения запасов, необходимых для заполнения своих каналов продаж? В случае компании-разработчика программного обеспечения EBITDA не признает расходы на разработку текущих версий программного обеспечения или будущих продуктов.

Различные начальные точки

Хотя вычитание процентных платежей, налоговых сборов, износа и амортизации из прибыли может показаться достаточно простым, разные компании используют разные показатели прибыли в качестве отправной точки для EBITDA.Другими словами, EBITDA подвержена влиянию игр по учету прибыли, которые можно найти в отчете о прибылях и убытках. Даже с учетом искажений, возникающих в результате процентов, налогообложения, износа и амортизации, показатель прибыли в EBITDA все равно остается ненадежным.

Obscures Оценка компании

Хуже всего то, что EBITDA может сделать компанию менее дорогой, чем она есть на самом деле. Когда аналитики смотрят на мультипликаторы EBITDA цены акций, а не на чистую прибыль, они получают более низкие мультипликаторы.

Рассмотрим исторический пример оператора беспроводной связи Sprint Nextel. 1 апреля 2006 г. акции торговались в 7,3 раза выше прогнозируемой EBITDA. Это может показаться низким коэффициентом, но это не означает, что компания выгодна. В сравнении с прогнозируемой операционной прибылью, Sprint Nextel торговался в 20 раз выше. Чистая прибыль компании превысила предполагаемую прибыль в 48 раз. При оценке стоимости компании инвесторам необходимо учитывать другие ценовые мультипликаторы, помимо EBITDA.

Ограничения EBITDA

Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) добавляет амортизационные расходы обратно в операционную прибыль компании.Аналитики обычно полагаются на показатель EBITDA для оценки способности компании получать прибыль только от продаж и для сравнения аналогичных компаний с разной структурой капитала. EBITDA не является показателем GAAP и иногда может использоваться намеренно, чтобы скрыть реальные показатели прибыли компании.

Из-за этих проблем показатель EBITDA более заметен для компаний, находящихся на стадии разработки, или компаний с большой долговой нагрузкой и дорогими активами.

Иногда плохая репутация прибора является результатом передержки и неправильного использования.Точно так же, как лопата эффективна для рытья ям, она не лучший инструмент для закручивания винтов или накачивания шин. Таким образом, EBITDA не следует использовать в качестве универсального автономного инструмента для оценки корпоративной прибыльности. Это особенно актуально, если учесть, что расчеты EBITDA не соответствуют общепринятым принципам бухгалтерского учета (GAAP).

Как и любой другой показатель, EBITDA — это всего лишь единичный показатель. Чтобы получить полную картину состояния здоровья любой фирмы, необходимо принять во внимание множество мер.Если бы идентификация великих компаний была такой же простой, как проверка единственного числа, каждый проверял бы это число, и профессиональные аналитики прекратили бы свое существование.

EBITDA по сравнению с EBT и EBIT

EBIT ( e прибыли, b e до i процентов и t осей) — это чистая прибыль компании до вычета расходов по налогу на прибыль и процентных расходов. EBIT используется для анализа эффективности основной деятельности компании без налоговых расходов и затрат на структуру капитала, влияющих на прибыль.Для расчета EBIT используется следующая формула:

Взаимодействие с другими людьми EBIT знак равно Чистый доход + Расходы в процентах + Налоговые расходы \ textit {EBIT} = \ text {Чистый доход} + \ text {Процентные расходы} + \ text {Налоговые расходы} EBIT = чистая прибыль + процентные расходы + налоговые расходы

Поскольку чистая прибыль включает вычеты процентных расходов и налоговых расходов, их необходимо добавить обратно в чистую прибыль для расчета EBIT. EBIT часто называют операционным доходом, поскольку они не включают в свои расчеты налоги и процентные расходы.Однако бывают случаи, когда операционная прибыль может отличаться от EBIT.

Прибыль до налогообложения (EBT) отражает, какая часть операционной прибыли была получена до учета налогов, в то время как EBIT не включает как налоги, так и процентные платежи. EBT рассчитывается путем вычитания чистой прибыли и добавления налогов для расчета прибыли компании.

Удалив налоговые обязательства, инвесторы могут использовать EBT для оценки операционных показателей фирмы после исключения переменной, находящейся вне ее контроля.В Соединенных Штатах это наиболее полезно для сравнения компаний, у которых могут быть разные налоги штата или федеральные налоги. EBT и EBIT похожи друг на друга и представляют собой вариации EBITDA.

Поскольку амортизация не отражается в EBITDA, это может привести к искажению прибыли компаний со значительным объемом основных средств и, как следствие, к значительным расходам на амортизацию. Чем больше амортизационные отчисления, тем больше увеличится EBITDA.

EBITDA и операционный денежный поток

Операционный денежный поток — лучший показатель того, сколько денежных средств генерирует компания, поскольку он добавляет неденежные расходы (износ и амортизация) обратно к чистой прибыли и включает изменения в оборотном капитале, которые также используют или обеспечивают денежные средства (например, изменения в дебиторской задолженности) , кредиторская задолженность и запасы).

Эти факторы оборотного капитала являются ключом к определению того, сколько денежных средств генерирует компания. Если инвесторы не включают изменения в оборотный капитал в свой анализ и полагаются исключительно на EBITDA, они упустят подсказки, которые укажут на то, борется ли компания с денежным потоком, потому что она не взыскивает свою дебиторскую задолженность.

Пример использования EBITDA

Розничная компания получает доход в размере 100 миллионов долларов, производственные затраты составляют 40 миллионов долларов, а операционные расходы — 20 миллионов долларов.Расходы на износ и амортизацию составляют 10 миллионов долларов, при этом операционная прибыль составляет 30 миллионов долларов. Расходы по процентам составляют 5 миллионов долларов, что равняется прибыли до налогообложения в размере 25 миллионов долларов. При ставке налога 20% чистая прибыль составляет 20 миллионов долларов после вычета налогов в размере 5 миллионов долларов из прибыли до налогообложения. Если износ, амортизация, проценты и налоги добавлены к чистой прибыли, EBITDA составит 40 миллионов долларов.

| Чистая прибыль | 20 000 000 долл. США |

| Амортизация | + 10 000 000 долл. США |

| Процентные расходы | + 5 000 000 долл. США |

| Налоги | + 5 000 000 долл. США |

| EBITDA | 40 000 000 долл. США |

Многие инвесторы используют EBITDA для сравнения компаний с разной структурой капитала или налоговыми юрисдикциями.Предполагая, что обе компании являются прибыльными на основе EBITDA, подобное сравнение могло бы помочь инвесторам определить компанию, которая растет быстрее с точки зрения продаж продукции.

Например, представьте две компании с разной структурой капитала, но схожим бизнесом. Текущая EBITDA компании A составляет 20 000 000 долларов США, а EBITDA компании B — 17 500 000 долларов США. Аналитик оценивает обе фирмы, чтобы определить, какая из них имеет наиболее привлекательную стоимость.

Из представленной информации имеет смысл предположить, что компания A должна торговать с более высокой общей стоимостью, чем компания B.Однако после того, как операционные расходы на износ и амортизацию будут добавлены вместе с процентными расходами и налогами, отношения между двумя компаниями станут более ясными.

| Компания A | Компания B | |

| EBITDA | 20 000 000 долл. США | 17 500 000 долл. США |

| Амортизация | –2 000 000 долл. США | 2 500 000 долл. США |

| Процентные расходы | –8 000 000 долл. США | –5 000 000 долл. США |

| Налоги | –2 000 000 долл. США | –2 000 000 долл. США |

| Чистая прибыль | 8 000 000 долл. США | 8 000 000 долл. США |

В этом примере обе компании имеют одинаковую чистую прибыль в основном потому, что компания B имеет меньший счет процентных расходов.Есть несколько возможных выводов, которые могут помочь аналитику глубже понять истинную ценность этих двух компаний:

- Возможно ли, что компания B сможет заимствовать больше и увеличить как EBITDA, так и чистую прибыль? Если компания недостаточно использует свои возможности заимствования, это может быть источником потенциального роста и стоимости.

- Если обе компании имеют одинаковую сумму долга, возможно, компания А имеет более низкий кредитный рейтинг и должна платить более высокую процентную ставку. Это может указывать на дополнительный риск по сравнению с компанией B и более низкое значение.

- Исходя из суммы износа и амортизации, компания B генерирует меньше EBITDA с большим количеством активов, чем компания A. Это может указывать на неэффективную управленческую команду и проблему для оценки компании B.

Часто задаваемые вопросы

Как вы рассчитываете EBITDA?

Вы можете рассчитать EBITDA, используя информацию из отчета о прибылях и убытках, отчета о движении денежных средств и баланса. Формула выглядит следующим образом:

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация + Амортизация

Что такое хороший показатель EBITDA?

EBITDA — это показатель финансовых показателей и прибыльности компании, поэтому относительно высокая EBITDA явно лучше, чем более низкая EBITDA.Компании разного размера в разных секторах и отраслях сильно различаются по своим финансовым показателям. Следовательно, лучший способ определить, является ли EBITDA компании «хорошей», — это сравнить ее показатели с аналогичными показателями — компаниями аналогичного размера в той же отрасли и секторе.

Что такое амортизация EBITDA?

Что касается EBITDA, амортизация — это метод учета, используемый для периодического снижения балансовой стоимости нематериальных активов в течение определенного периода времени.Амортизация отражается в финансовой отчетности компании. Примеры нематериальных активов включают интеллектуальную собственность, такую как патенты или товарные знаки, или деловую репутацию, полученную в результате прошлых приобретений.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Что именно маржа EBITDA говорит инвесторам о компании?

Что такое маржа EBITDA и о чем она нам говорит?

EBITDA — это прибыль до вычета процентов, налогов, износа и амортизации.Маржа EBITDA дает инвесторам представление о краткосрочной операционной эффективности. Поскольку маржа игнорирует влияние неоперационных факторов, таких как процентные расходы, налоги или нематериальные активы, результатом является показатель, который более точно отражает операционную прибыльность фирмы. Таким образом, многие аналитики и инвесторы используют EBITDA вместо других показателей при проведении финансового анализа.

Ключевые выводы:

- EBITDA — это прибыль до вычета процентов, налогов, износа и амортизации, а ее маржа отражает краткосрочную операционную эффективность компании.

- EBITDA полезна при сравнении компаний с разными профилями капиталовложений, долга и налогов.

- В пресс-релизах о квартальной прибыли часто упоминается EBITDA.

Понимание EBITDA и операционных показателей

Этот показатель аналогичен другим показателям рентабельности, но может быть особенно полезен при сравнении компаний с разными профилями капиталовложений, долга и налогообложения. EBITDA также важно учитывать в случае целей приобретения.