что это такое, порядок, кто присутствует, на основании чего проводится процедура, в отношении кого применяется эта форма контроля, что проверяет ФНС, как все проходит и оформляется, насколько часто принимается решение об исследовании, что охватыватывается, какие документы смотрят налоговики

В текущих реалиях проведение выездной проверки, как формы налогового контроля – это настоящий бич малого предпринимательства. Ведь подобная мера со стороны ФНС в 80% случаев грозит серьезными штрафами. Да и денежные компенсации – это не самое страшное, что может случиться с фирмой.

А причина такого высокого процента санкций кроется в том, что руководители просто не знают, как к ней должным образом подготовиться. И дело в том, что большая часть просто не совсем точно представляет, что это мероприятие несет в себе, по каким алгоритмам работает. Неясны полномочия сотрудников инспекции, порядок проведения процедуры. И в некоторых случаях даже цель мероприятия остается весьма туманной для предпринимателя. Хотя, казалось бы, что проще. Объектом всегда должны быть потенциальные уклонения от выплат, искажения документов и сокрытия неуказанных ТМЦ. Но, как показывает практика, момент далеко не всегда оказывается верным.

Хотя, казалось бы, что проще. Объектом всегда должны быть потенциальные уклонения от выплат, искажения документов и сокрытия неуказанных ТМЦ. Но, как показывает практика, момент далеко не всегда оказывается верным.

В этом обзоре мы разберем все аспекты процесса.

Что это такое

Итак, выездные налоговые проверки могут проводиться в отношении совершенно различных юридических лиц. Но если посмотреть на статистику, то ИП на упрощенке – самые реальные кандидаты. Почему так происходит? Да, в первую очередь дело в том, что подобных фирм просто больше, чем полноценных ООО, ОАО или ЗАО. Да и каждый предприниматель, при наличии условий, всегда будет пытаться перейти на УСН, ведь это просто выгодно. Да и даже если не все требования выполнены, зачастую руководитель стремится к этой системе. Это и есть второй аспект, проверка законности этого своеобразного перехода.

Что же касается самого понятия, то четкого определения в НК РФ не зафиксировано. Но его без проблем можно вывести. Подобный форматы, в отличие от камерального аналога всегда носит специальный характер. То есть, это не рядовой процесс, который проходит по итогам каждого отчетного периода, месяца или года. Нет, систематически подобное исследование не проводится уже с 2018 года, не считая некоторых предприятий, функционирующих в сфере здравоохранения или социальной.

Подобный форматы, в отличие от камерального аналога всегда носит специальный характер. То есть, это не рядовой процесс, который проходит по итогам каждого отчетного периода, месяца или года. Нет, систематически подобное исследование не проводится уже с 2018 года, не считая некоторых предприятий, функционирующих в сфере здравоохранения или социальной.

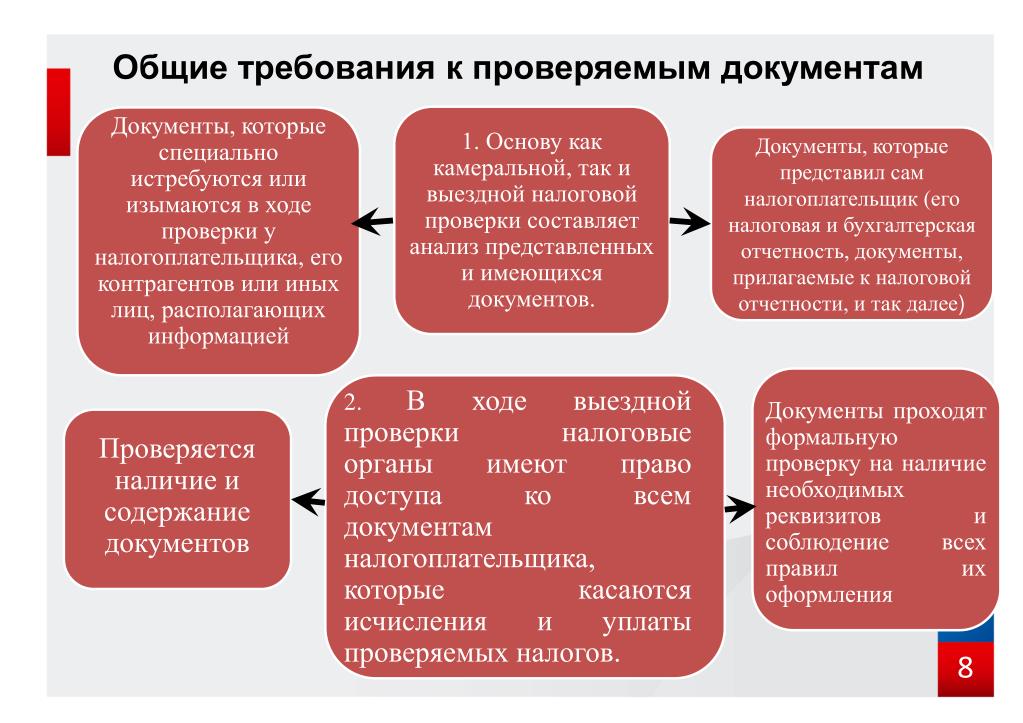

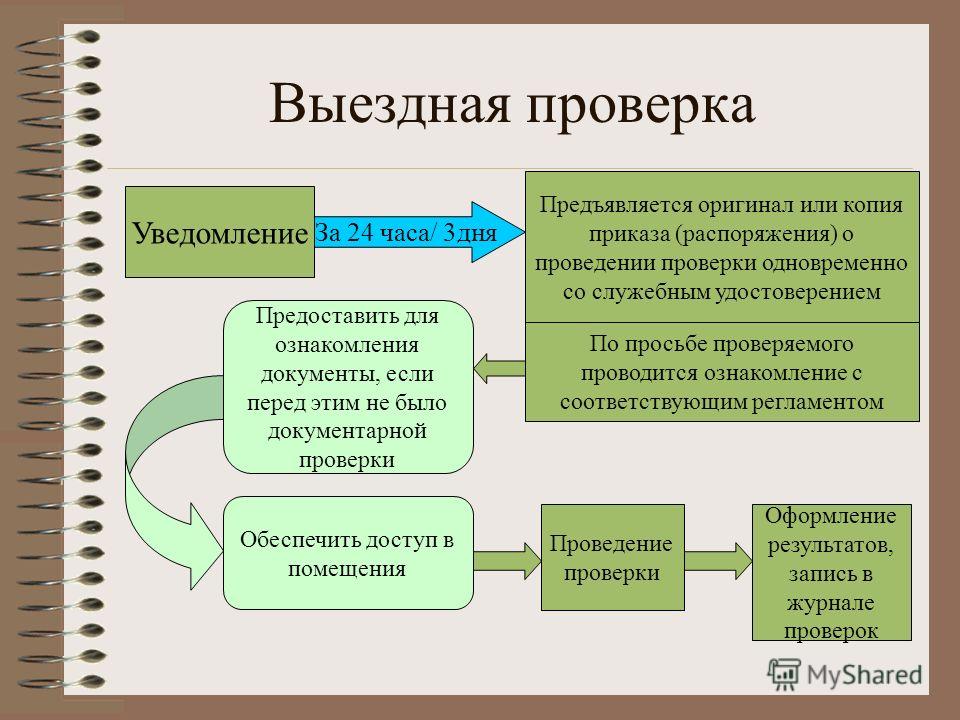

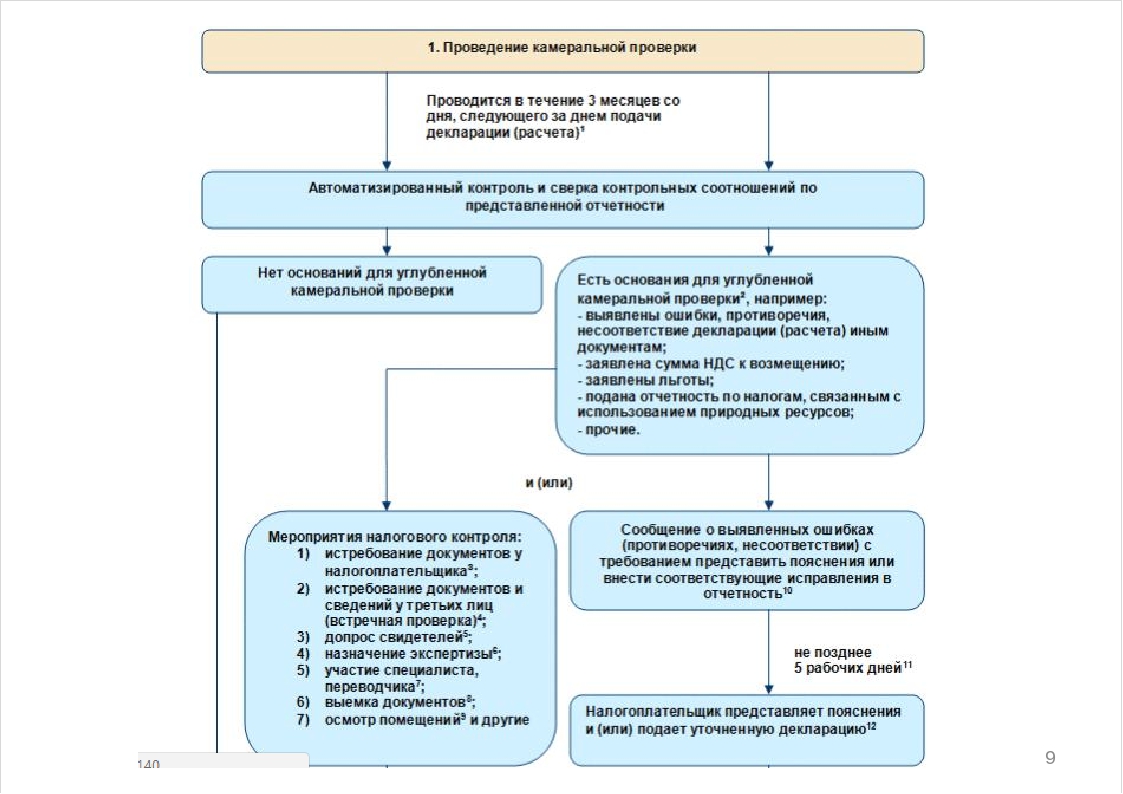

Поэтому, раз это не типовой случай, для него нужны адекватные и веские причины. Так и есть, выездная налоговая проверка проводится на основании уже выявленных нарушений или подозрений на их наличие. Если вы снискали повышенное внимание со стороны ФНС, то получаете своего рода галочку в личном деле предприятия. И если их накопится достаточно, то приезд налоговиков не заставит себя долго ждать. Также стоит понимать, что даже одно крупное нарушение вполне способно спровоцировать приезд сотрудников. Обычно подозрения возникают в ходе камеральной процедуры. Если присутствуют явные ошибки, то отчетность просто возвращается налогоплательщику.

Соответственно, мы понимаем, что такое порядок назначения, регламент проведения выездной налоговой проверки. Это определенный алгоритм сбора доказательной базы, оценка их количества и весомости. К сожалению, точные данные по обозначенному моменты неизвестны. Все зависит от решения начальника отдела органа ФНС по месту регистрации организации. В некоторых случаях один пакет доказательной базы может быть сочтен достаточным, а в другой – нет. Поэтому строго ориентироваться на это не стоит. Лучше всегда держать в голове, что «гости» могут постучаться в дверь буквально в любой момент. По крайней мере, это актуально после сдачи отчетности за период. Ее изучение занимает до трех календарных месяцев. И в это время лучше всего быть особенно бдительным.

Что же до определения, то процедура характеризуется следующими аспектами:

- Проводится на месте предприятия.

- Длится от 1 дня до 2 месяцев.

- У сотрудников есть особые полномочия, им придется предоставить по требованию любые первичные документы, а также имущество в собственности предприятия, если оно доступно. И свободный проход по любым помещениям, включая складские, архивные, лабораторные и иные зоны.

- Основанием для решения о проведении выездной налоговой проверки является приказ начальника отдела органа ФНС.

- Согласно ст. 89 НК, общий срок мероприятия не может быть позже 3 лет после распоряжения. Стандартная исковая давность.

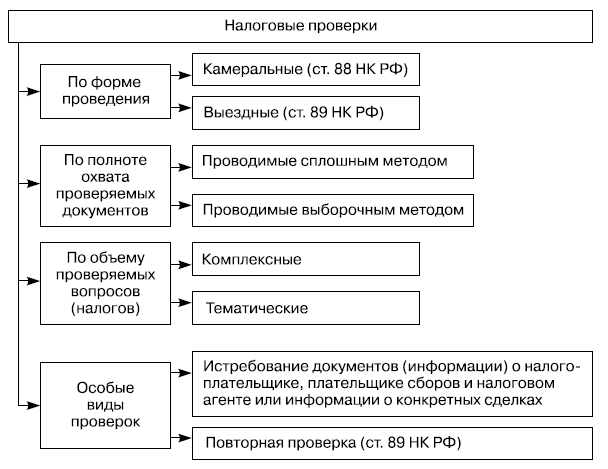

Видовое разнообразие

Несмотря на тот факт, что в Налоговом Кодексе РФ четкого понятия нет, это исследование все равно делится на несколько типов. Разберем каждый из них.

- Конкретная. Затрагивается только одна сделка. И это наиболее безопасный для самой организации вариант.

Налоговиков будет интересовать не вся налогооблагаемая деятельность, а только выбранный договор. Именно в нем, по мнению сотрудников, и скрываются нарушения. И в любом случае, даже если оно действительно есть, то это не так страшно. Самое неприятное, помимо стандартного штрафа – это потенциальное аннулирование. Но что интересно, обычно внимание ФНС привлекает в этом варианте не сама проверяемая организация, а контрагент. Просто поднять сведения через вторую сторону легче, безопаснее и быстрее. Чем работать с самим потенциальным обвиняемым.

Налоговиков будет интересовать не вся налогооблагаемая деятельность, а только выбранный договор. Именно в нем, по мнению сотрудников, и скрываются нарушения. И в любом случае, даже если оно действительно есть, то это не так страшно. Самое неприятное, помимо стандартного штрафа – это потенциальное аннулирование. Но что интересно, обычно внимание ФНС привлекает в этом варианте не сама проверяемая организация, а контрагент. Просто поднять сведения через вторую сторону легче, безопаснее и быстрее. Чем работать с самим потенциальным обвиняемым. - Выборочная. Это уже неприятнее. Такой выездной налоговой проверкой могут быть охвачены целые вертикали, пласты деятельности. Обычно выбирается одна. Актуально для компаний, которые работают сразу в нескольких сферах. Удобно то, что другие отрасли на момент проведения мероприятия никак не страдают, не приостанавливают свою деятельность. Но исследование будет в любом случае весьма дотошным. И несмотря на то что запрос будет касаться одной вертикали, будьте готовы предоставить доступ налоговикам в любое место. Даже на склады, которые с этой сферой практически не связаны.

- Общая. Самый неприятный, затяжной и болезненный для фирмы вариант. И что досаднее всего, назначается он с изрядной частотой. Ведь для выборочного аналога нужно как минимум иметь четкие подозрения про конкретную отрасль. А они есть не всегда. Вот и приходится проходиться по всей фирме в целом, что уловить, где конкретно прячется нарушение. И как это часто бывает, вместо одного, на которое и было подозрение, находятся десятки новых. Учитывая, как происходит выездная проверка, что проверяет налоговая инспекция при выездной проверке – докопаться смогут до всех «серых» точек предприятия. Поднимается вся первичная документация, полностью анализируются договора поставок. Рассматриваются даже бухгалтерские проводки, кассовые и учетные журналы. Легко могут проверить склад на соответствие реальной составляющей ТМЦ и их документным отражением.

Налоговиков будет интересовать не вся налогооблагаемая деятельность, а только выбранный договор. Именно в нем, по мнению сотрудников, и скрываются нарушения. И в любом случае, даже если оно действительно есть, то это не так страшно. Самое неприятное, помимо стандартного штрафа – это потенциальное аннулирование. Но что интересно, обычно внимание ФНС привлекает в этом варианте не сама проверяемая организация, а контрагент. Просто поднять сведения через вторую сторону легче, безопаснее и быстрее. Чем работать с самим потенциальным обвиняемым.

Налоговиков будет интересовать не вся налогооблагаемая деятельность, а только выбранный договор. Именно в нем, по мнению сотрудников, и скрываются нарушения. И в любом случае, даже если оно действительно есть, то это не так страшно. Самое неприятное, помимо стандартного штрафа – это потенциальное аннулирование. Но что интересно, обычно внимание ФНС привлекает в этом варианте не сама проверяемая организация, а контрагент. Просто поднять сведения через вторую сторону легче, безопаснее и быстрее. Чем работать с самим потенциальным обвиняемым. Даже на склады, которые с этой сферой практически не связаны.

Даже на склады, которые с этой сферой практически не связаны. В связи с последним стоит всегда иметь качественное программное обеспечение, позволяющие своевременно проводить подобного рода сверку.

Компания «Клеверенс» сможет в этом помочь. Благодаря специальному ПО, инвентаризация проводится силами всего одного сотрудника. И для этого не понадобится дополнительное оборудование, а всего лишь смартфон. Программное обеспечение от «Клеверенс» – это:

- Упрощение повседневных обязанностей работников.

- Разработанные под современные требования российского законодательства программа.

- Персонально адаптированные под предприятия утилиты.

- Профессиональные коробочные предложения для бизнеса любого масштаба.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов. .

.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииОснования для проведения выездной налоговой проверки

Как мы уже отмечали, причина всегда имеет место. Систематического характера процедура не носит. А значит, существует целый ряд законных претензий, с помощью которых и принимается решение о назначении этого исследования. ВПН часто назначают, если есть подозрения на исправления или недостоверности данных, отраженных в декларации. Это самый частый случай. Плюс, роль играет и срок передачи. Если отчетность поступила с солидным опозданием – это тоже своего рода тревожный звоночек.

Если до этого у предприятия уже были трудности с выплатой отчислений в пользу бюджета РФ, уже накоплены определенные санкции от ФНС – это еще дополнительный балл в пользу ВПН.

Но, учитывая, что, какие документы проверяют налоговики при выездной налоговой проверке – им все же нужна разрешительная документация, подписанная лично начальником отделения. Поэтому выдуманная и туманная причина не подойдет. Если приехавшие работники ФНС не подкрепят свои просьба ордерами, то можете их игнорировать. И причину, указанную, зафиксированную, подписанную и снабженную печатью, вы точно узнаете.

Порядок проведения процедуры

Строгого регламента опять же не существуют. Да, есть некоторые элементы, которые в той или иной ситуации применяются. Но какие будут задействованы в вашем случае, зависит от подозрений и тяжести потенциальных нарушений, сферы их появления и многих иных факторов.

Все же процедура проведение выездной налоговой проверки оформляется только законным методом. Поэтому после каждого действия будет составлен акт. А они могут быть следующими:

- Визуальный осмотр помещений. И не стоит препятствовать с получением доступа в любые комнаты или здания. Даже, если это кабинет директора. Все же в этом ракурсе у ФНС есть законные требования беспрепятственного перемещения по территории.

- Инвентаризация. Вот почему мы подчеркивали важность этого момента на предварительном этапе и необходимости программного обеспечения, упрощающего этот процесс. Налоговики будут максимально пристальны во время своей работы. Поэтому, если комиссия, проводящая инвентаризацию до этого, отнеслась к работе спустя рукава, на этом этапе вся правда и вскроется.

- Запрос и выемка документов. То есть, документацию могут и потребовать предъявить на месте. И забрать с собой для дальнейшего изучения, если прямо сейчас нет возможности выявить наличие или отсутствие ошибок и фальсификации.

- Экспертиза. Для этой задачи привлекаются независимые эксперты самых различных областей и уровня. Помните, что вы не оплачиваете их деятельность, даже если окажется, что нарушения реально имели место быть. А также вы вполне вольны наблюдать за их работой. Присутствовать при проведении выездной налоговой проверки – это ваше право.

- Допрос. Лица, являющиеся работниками компании, а также третьи лица, обладающие информацией, дают свидетельские показания. По закону принудить к этому нельзя. Но помните, что отказ от дачи информации сможет стать причиной для обращения в суд. А в ходе судопроизводства уже отказывать не получится.

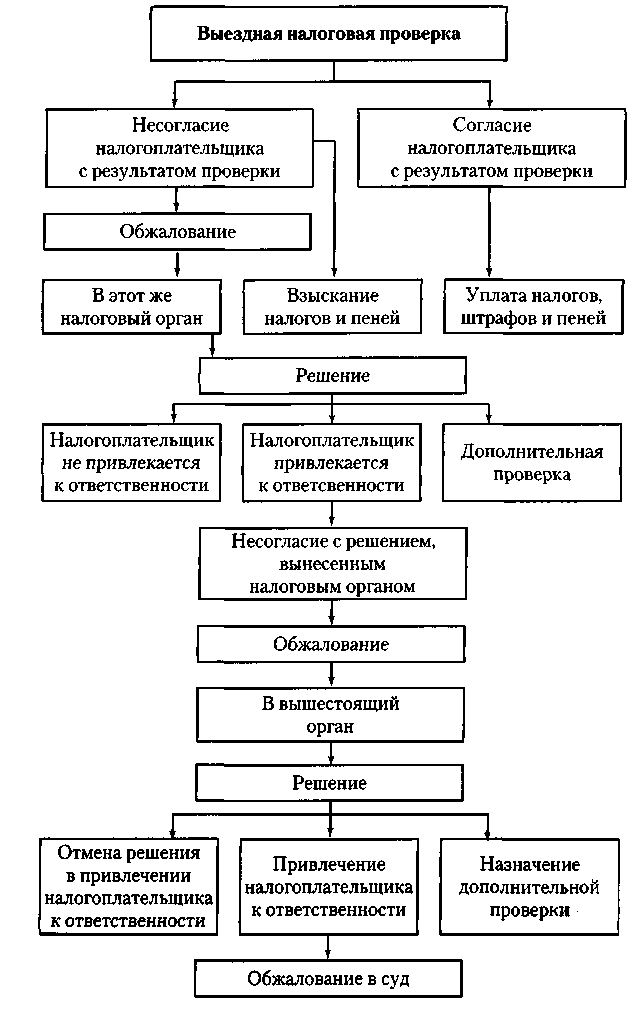

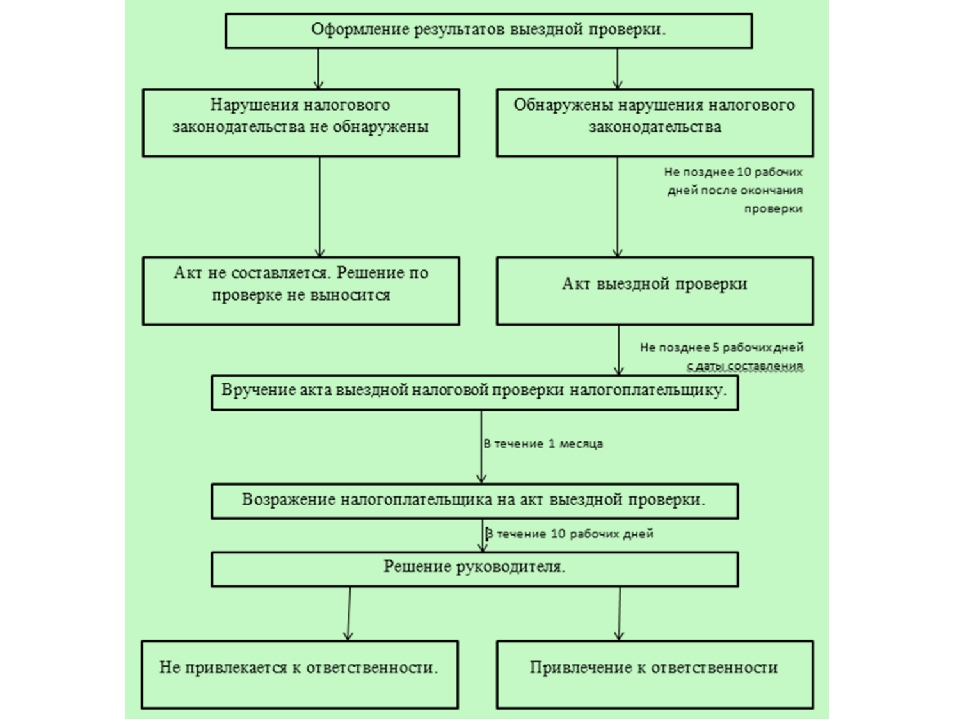

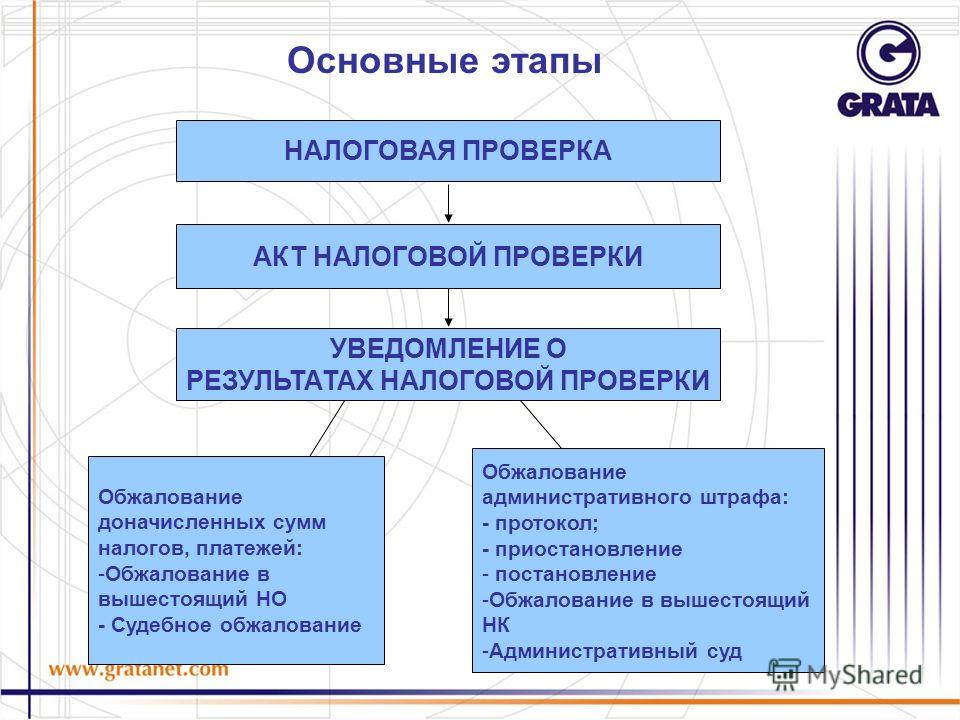

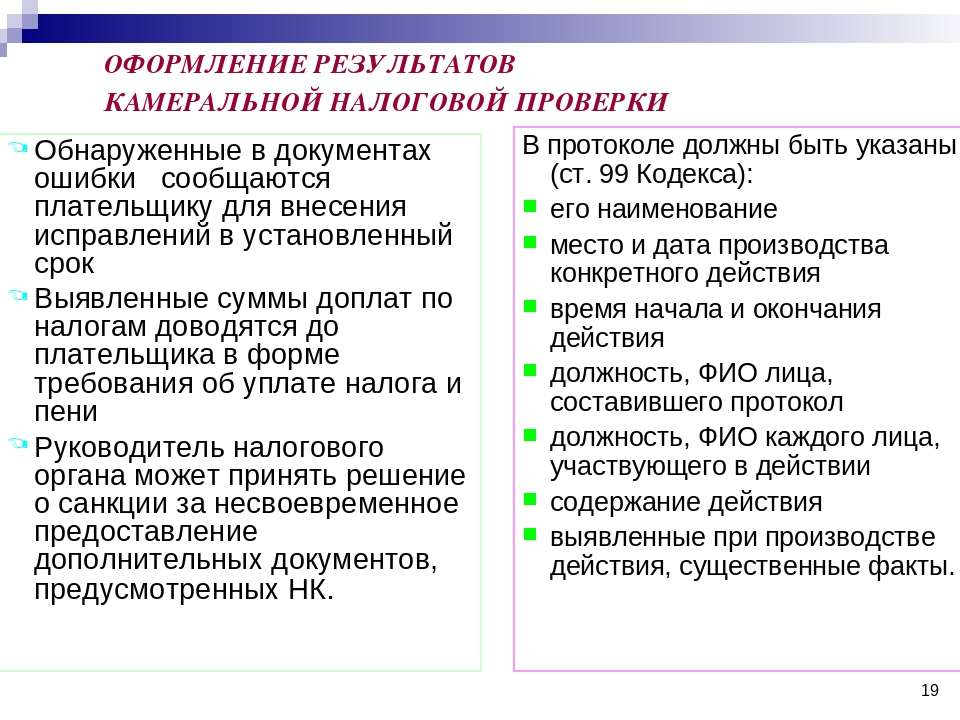

Результаты процедуры, итоговые акты

По завершении сбора информации и доказательной базы, выявлению и анализу все сопутствующие документации эпилогам становится специальный акт. Его форма – КНД 1165010. Фактически он является своего рода подтверждением, что процедура была успешно завершена. Она передается руководителю или владельцу компании. И в ней также указывается предмет изысканий. А это очень важно. По закону предъявить претензия по любой отрасли или сделки невозможно, если ВПН по ней уже проходила. Этого своеобразный щит, если, конечно, не будут выявлены нарушения.

И в ней также указывается предмет изысканий. А это очень важно. По закону предъявить претензия по любой отрасли или сделки невозможно, если ВПН по ней уже проходила. Этого своеобразный щит, если, конечно, не будут выявлены нарушения.

После передачи документа вся полученная информация будет тщательно анализироваться. И итогом будет уже другой акт – КНД 1160098. Он сообщит, были ли допущены ошибки, есть ли отклонения от норм, будут ли применяться санкции. Его составление занимает время, но не более 2 месяцев.

Вынесение решения

Правила организации, проведения выездных налоговых проверок подразумевают полную гласность. Соответственно, сам предприниматель будет своевременно ознакомлен со всеми итогами, но по статистике они задерживаются примерно на 2-3 недели. Если ситуация действительно сложная, то разбор и правда затягивается на пару месяцев. Но это скорее исключение, чем правило. И оно касается крупных предприятий.

Обжалование

Если с результатом вы не согласны, никто не отменяет право подать жалобу на действия сотрудников. Для этого нужно обращаться непосредственно в вышестоящую инстанцию ИФНС. Форма составления свободная, но не забудьте приложить полученный на руки акт.

Для этого нужно обращаться непосредственно в вышестоящую инстанцию ИФНС. Форма составления свободная, но не забудьте приложить полученный на руки акт.

Также вызывает интерес, как часто могут проводиться выездные налоговые проверки. И не будет ли нарушением со стороны службы слишком систематические ВПН. На самом деле ответ прост. Периодичность зависит только от наличия законных поводов, на основании которых принимает решение начальник отдела. То есть, хоть каждый отчетный период. Либо в принципе никогда.

Кстати, если ваша жалоба не возымела успеха, это еще не повод отчаиваться. У вас остается право защитить свои законные интересы в порядке судопроизводства. Поэтому смело обращайтесь в суд, если уверены, что ФНС превысили полномочия или совершили ошибку.

Характерные нарушения

Чаще всего выявляются следующие факторы:

- Искусственное занижение ставки.

- Фальсификация данных о полученных доходах.

- Несоблюдения условий для перехода на УСН.

- Искусственно завышенный расход, издержки.

- Ошибки в расчетах и фактических данных в отчетной документации.

- Несвоевременная подача декларации.

Ответственность за нарушение

В зависимости от тяжести проступка, могут наступить различные последствия. В первую очередь – налоговая, обычные штрафы, санкции, при задержке также начисляется пеня. При нарушениях, которые связаны с конкретными решениями должностных лиц – административная. Но по факту она тоже представляет собой штрафы. Но уже не к предприятию в целом, а к личности. Помните, что выездная налоговая проверка может быть осуществлена для поиска уголовных правонарушений. И это самый неприятный случай. При выявлении преступлений обвиняемому грозит реальный срок.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииПодготовка и прохождение ВПН

Запомните несколько советов, которые позволят минимизировать риск:

- Всегда вовремя готовьте и отсылайте отчетность в ФНС.

- Не повышайте ставку выше средний по рынку.

- Старайтесь содержать в порядке все бухгалтерские документы.

- Не препятствуйте деятельности ФНС.

- Не старайтесь перейти на УСН, если условия не соблюдены.

- Своевременно отражайте дохода и расходы.

И главное, изучите и усвойте, что такое методика проведения выездной проверки налоговой инспекцией. Тогда вы точно будете знать, какие действия со стороны налоговиков вам грозят.

Количество показов: 616

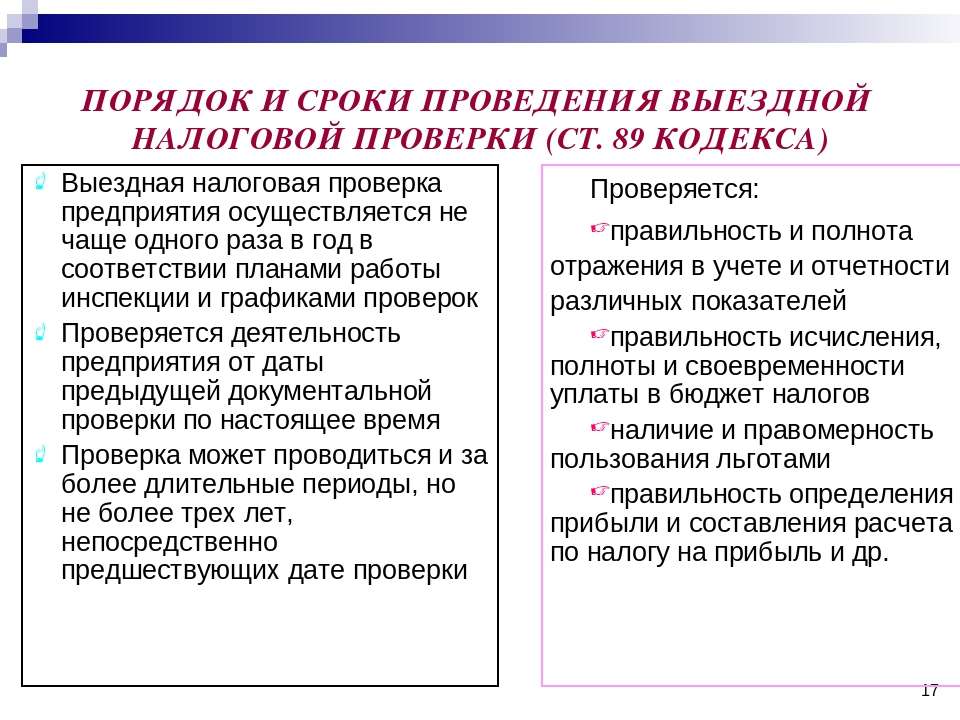

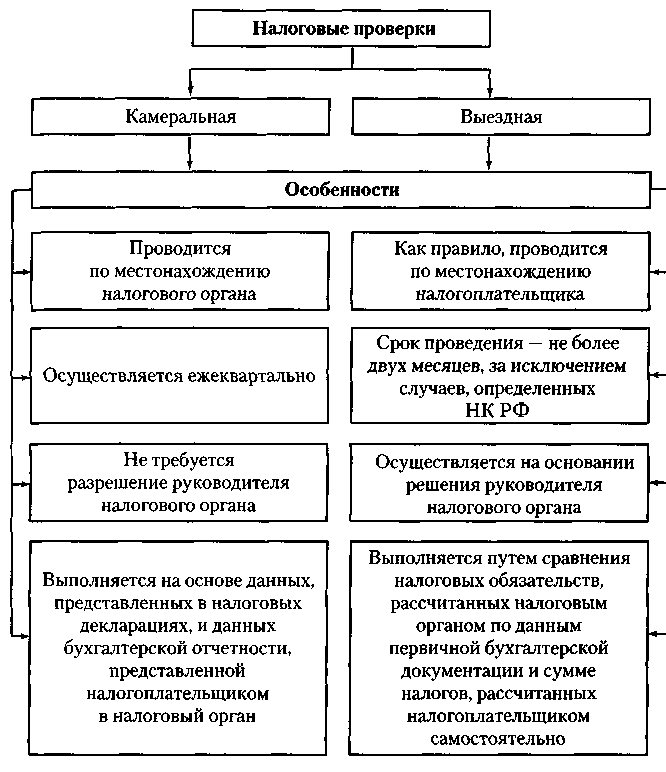

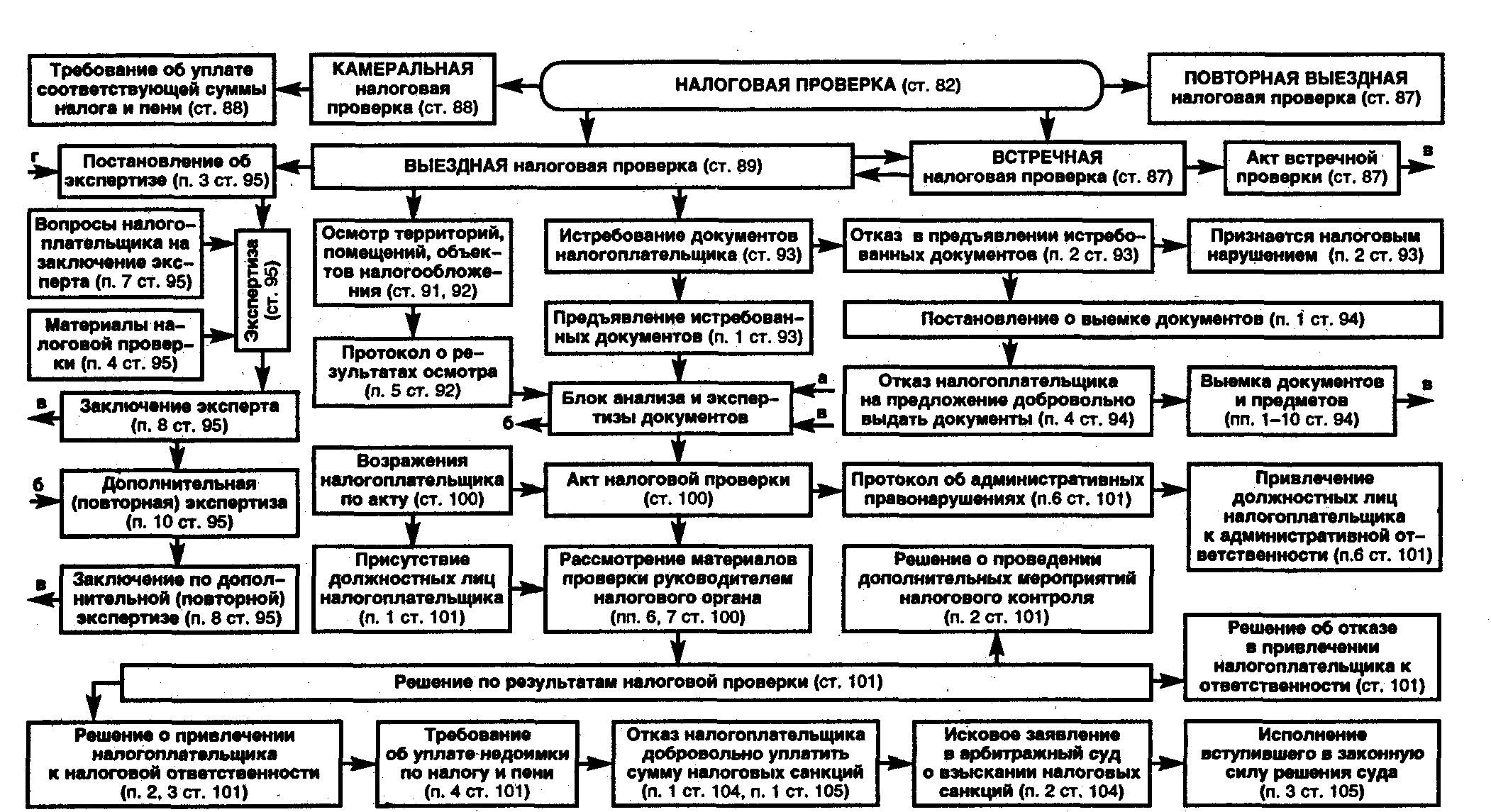

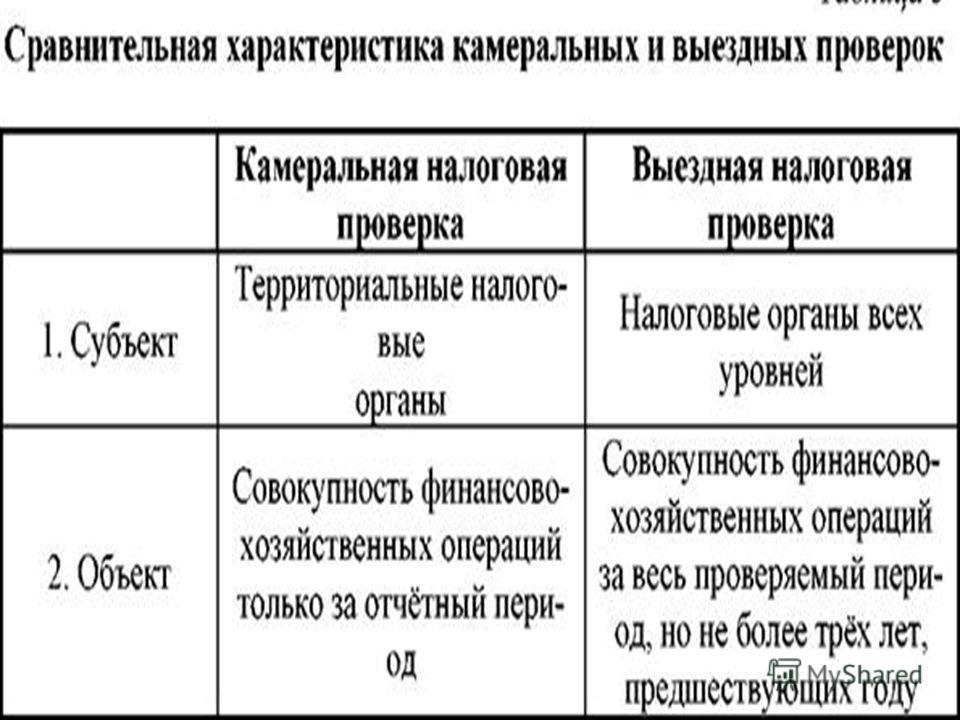

Порядок проведения выездной налоговой проверки

Выездная проверка – самая эффективная форма налогового контроля. Она предполагает более тщательное изучение документов и финансовой отчетности предприятия, а значит выше шанс обнаружения налоговых нарушений. Как осуществляется выездная налоговая проверка 2017, порядок проведения проверки – об этом в нашей статье.

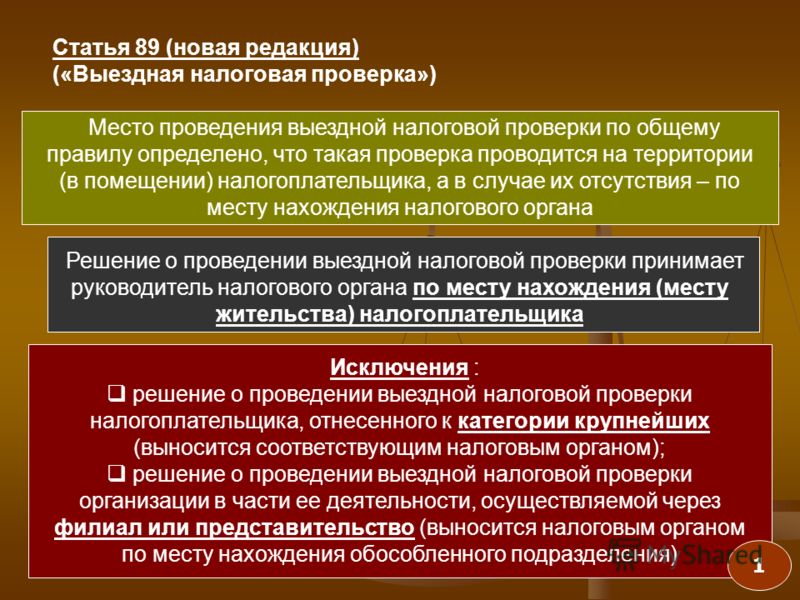

Решение о выездной проверке

Решение о проведении выездной проверки – главный документ, дающий инспекторам право на данную контрольную процедуру. Его выносит ИФНС по месту нахождения фирмы, месту жительства ИП или физлица. Когда проверяется только обособленное подразделение организации, порядок назначения выездной налоговой проверки предусматривает вынесение решения о проверке ИФНС по месту его нахождения (п. 2 ст. 89 НК РФ).

Когда проверяется только обособленное подразделение организации, порядок назначения выездной налоговой проверки предусматривает вынесение решения о проверке ИФНС по месту его нахождения (п. 2 ст. 89 НК РФ).

Выездная проверка не может назначаться сторонними инспекциями, где, например, стоит на учете только недвижимое или иное имущество налогоплательщика.

В тексте решения указывается наименование (Ф.И.О.) проверяемого лица, налоги, по которым будет проводиться проверка, проверяемые периоды, а также перечисляются должности и фамилии инспекторов, проводящих проверку.

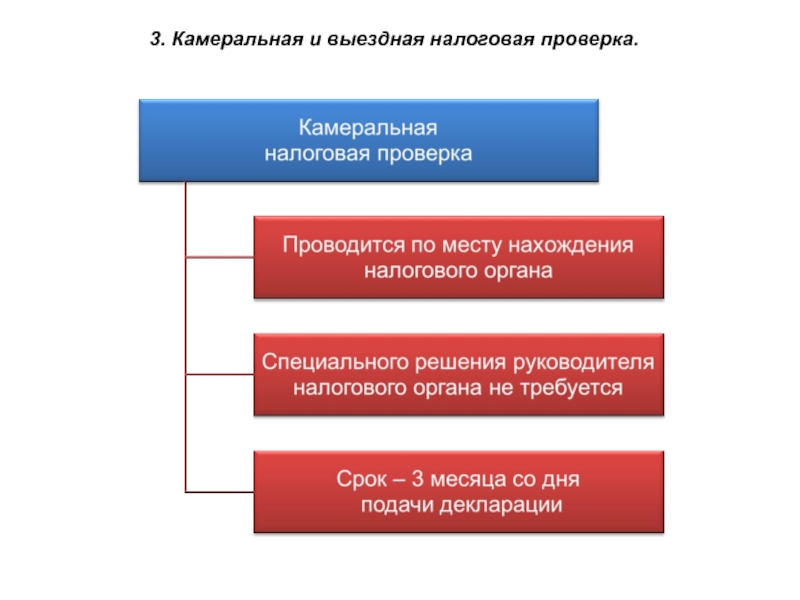

Место проведения выездной проверки

Выездная проверка проводится на территории налогоплательщика. Предупреждать заранее о своем визите налоговики не обязаны, ссылаясь на п. 8 ст. 89 НК РФ, где порядок проведения налоговой проверки ничего не говорит о сроках предъявления налогоплательщику решения, но подчеркивается, что сама проверка начинается со дня, когда вынесено решение о ее назначении, и ведется до составления справки о ее проведении (письмо Минфина РФ от 17. 02.2016 № 03-02-07/1/8635; письмо ФНС РФ от 10.03.2016 № ЕД-4-2/3936).

02.2016 № 03-02-07/1/8635; письмо ФНС РФ от 10.03.2016 № ЕД-4-2/3936).

Помимо вручения решения о проверке (лично или заказным письмом), проверяющие обязаны предъявить налогоплательщику свои служебные удостоверения. Если в решении указаны одни сотрудники ИФНС, а проверять пришли другие — это грубое нарушение, и документы о результатах такой проверки незаконны.

Для проведения выездной проверки налогоплательщик должен предоставить проверяющим помещение в своем офисе, а если такой возможности у него нет, порядок проведения налоговой проверки допускает ее прохождение на территории ИФНС, при этом она все равно считается выездной (п. 1 ст. 89 НК РФ).

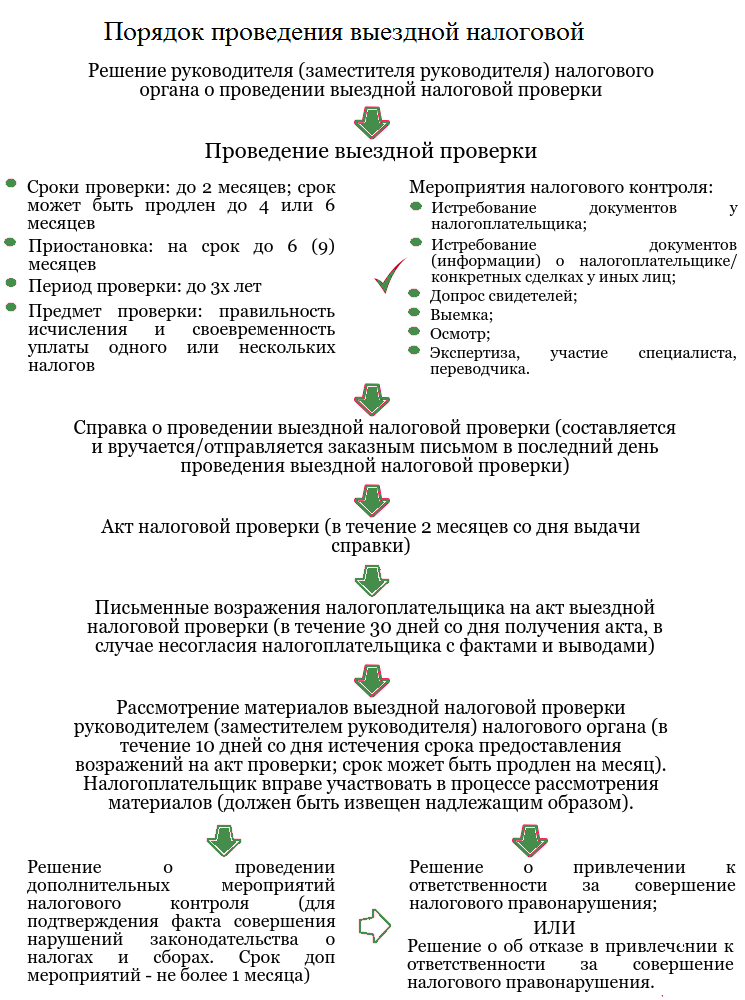

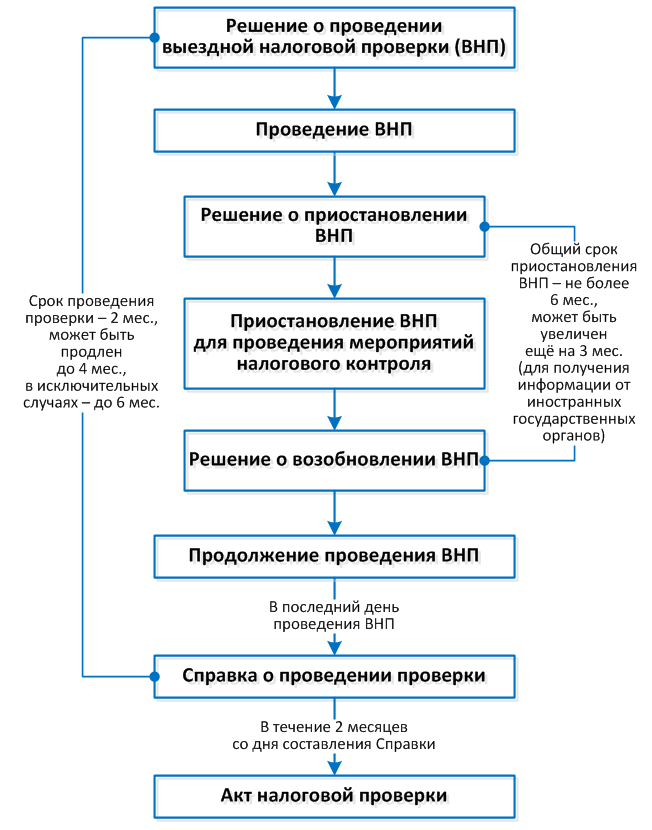

Порядок и сроки проведения выездной налоговой проверки

Срок выездной проверки ограничен 2 месяцами, но при необходимости он может продлеваться до 4-х, а в исключительных случаях – до 6 месяцев. В этот период включается проверка самого налогоплательщика вместе с его филиалами и представительствами. Если же проверка проводится только по обособленному подразделению, на нее отводится меньший срок – 1 месяц, но без возможности ее продления (п. 6, 7 ст. 89 НК РФ; п. 2 приложения № 4 к приказу ФНС РФ от 08.05.2015 № ММВ-7-2/189).

6, 7 ст. 89 НК РФ; п. 2 приложения № 4 к приказу ФНС РФ от 08.05.2015 № ММВ-7-2/189).

Проверку могут приостановить для истребования информации и документов, проведения экспертиз, перевода документов с иностранного на русский язык. Общий срок приостановки не должен превышать 6 месяцев, а если этого времени не хватило для получения нужной информации от иностранных госорганов, допускается его продление еще на 3 месяца (п. 9 ст. 89 НК РФ).

Учитывая данный порядок и сроки проведения выездной налоговой проверки, максимальная ее продолжительность может составить 15 месяцев.

Выездная налоговая проверка 2017: порядок проведения

Любая выездная проверка проводится по поводу правильности начисления и своевременности уплаты налогов, сборов, а с 2017 г. еще и страховых взносов. Налогоплательщика или налогового агента могут проверить как по одному, так и по нескольким налогам сразу (п. 3 ст. 89 НК РФ). Причем, проверяемый период не должен превышать 3-х лет, предшествующих году выездной проверки, то есть, в 2017 г. ИФНС может проверять налоги за 2014-2016 годы и истекший период 2017г. (п. 4 ст. 89 НК РФ).

ИФНС может проверять налоги за 2014-2016 годы и истекший период 2017г. (п. 4 ст. 89 НК РФ).

Порядок назначения налоговых проверок не допускает проверку налога за тот же период более одного раза, кроме случая, когда по итогам выездной проверки подается «уточненка» по уменьшению налога к уплате. При этом повторная проверка возможна только по отношению к изменениям, а незатронутые при корректировке данные проверяться заново не должны (письмо ФНС РФ от 26.09.2016 № ЕД-4-2/17979).

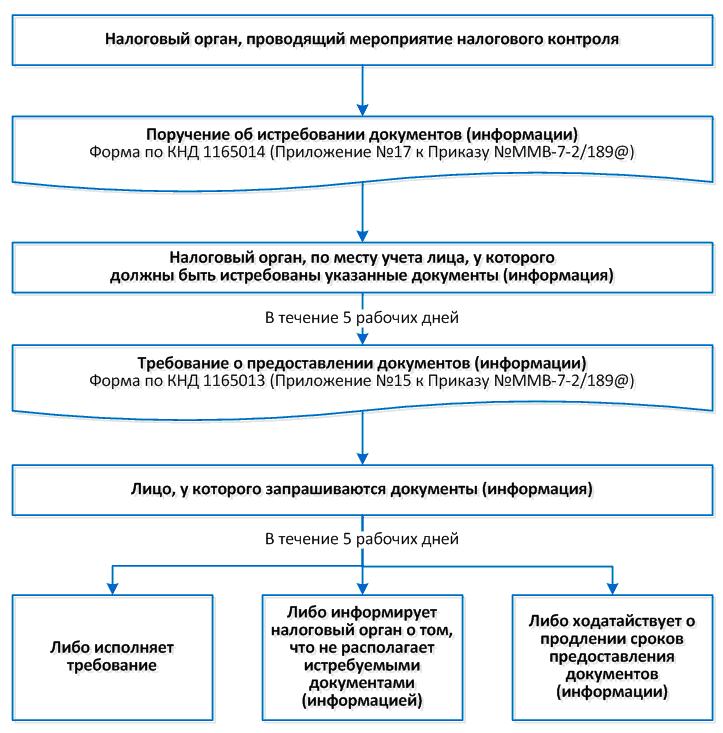

Действующий порядок проведения выездной налоговой проверки дает инспекторам право требовать у налогоплательщика документы, связанные с проверяемыми налогами, а он в свою очередь, обязан их предоставить – отказ в предоставлении документов или несоблюдение сроков их представления, является налоговым правонарушением и дает повод проверяющим провести выемку необходимой им документации. Требование передается налогоплательщику под расписку, а документы подаются на проверку в виде заверенных копий. Ознакомление с подлинными документами возможно только на территории налогоплательщика, кроме ситуации, когда выездная проверка проходит в стенах ИФНС (п. 12 ст. 89; п. 1-4 ст. 93 НК РФ).

12 ст. 89; п. 1-4 ст. 93 НК РФ).

Проверяющие также могут проводить инвентаризацию имущества, осматривать производственные и прочие, связанные с получением дохода, помещения и территории (п. 13 ст. 89 НК РФ).

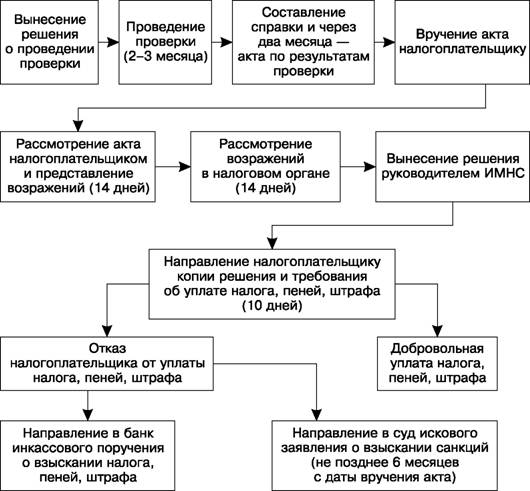

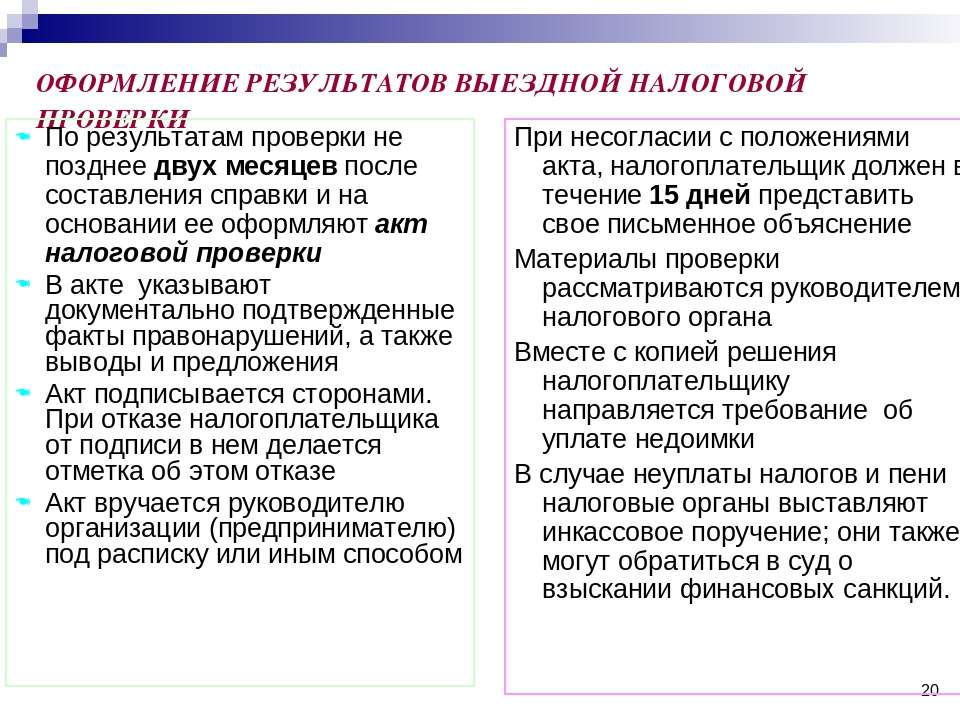

Дата окончания выездной проверки – это дата составления справки по ее результатам, которую налогоплательщик должен получить на руки в тот же день. В течение 2-х месяцев после проверки, налоговики составляют акт и не позднее 5 дней с даты акта вручают его налогоплательщику. При несогласии с фактами, изложенными в акте, ему дается 1 месяц на представление в ИФНС своих возражений (ст. 100 НК РФ).

Таков общий порядок проведения выездной налоговой проверки. Схема действий налоговиков, фактически, включает два основных момента: изучение и анализ документов, а также подведение итогов и составление акта проверки.

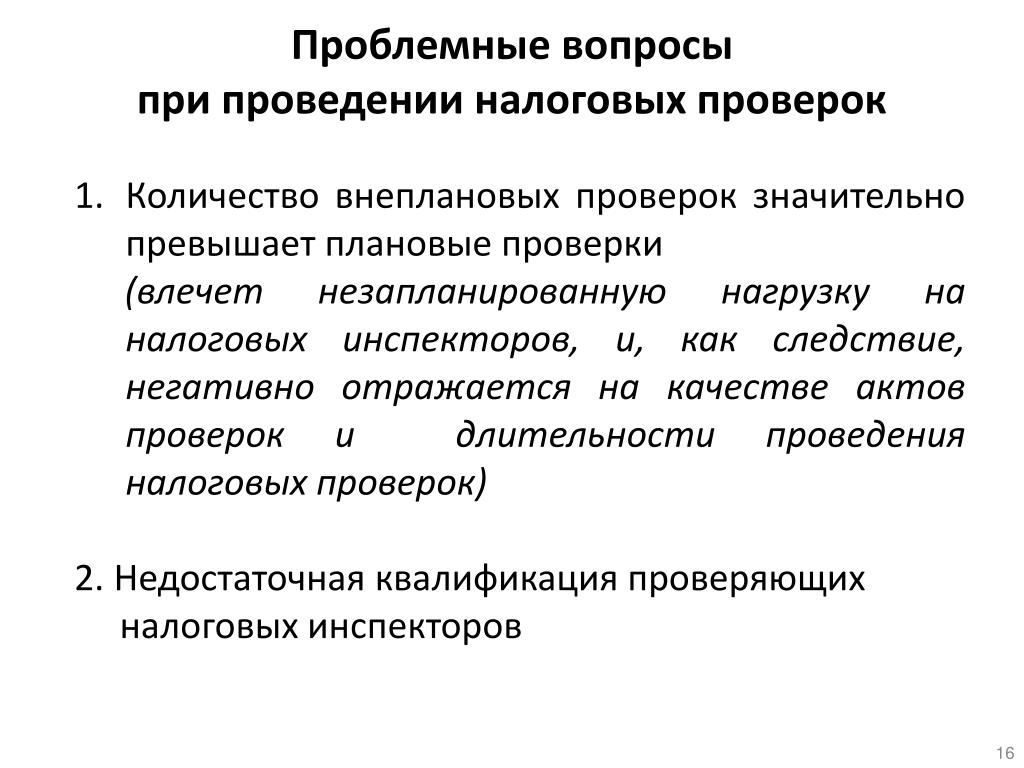

Бизнес попросил защиты при «встречах» с налоговиками

Четкий регламент коммуникации налоговых органов с бизнесом за рамками налоговых проверок не установлен. Это в большинстве случаев дает инспекторам возможность оказывать на предпринимателей давление, действовать с позиции силы еще на первоначальной стадии переговоров, пожаловался президент Торгово-промышленной палаты (ТПП РФ) Сергей Катырин руководителю Федеральной налоговой службы Даниилу Егорову. «Ведомости» ознакомились с письмом.

Это в большинстве случаев дает инспекторам возможность оказывать на предпринимателей давление, действовать с позиции силы еще на первоначальной стадии переговоров, пожаловался президент Торгово-промышленной палаты (ТПП РФ) Сергей Катырин руководителю Федеральной налоговой службы Даниилу Егорову. «Ведомости» ознакомились с письмом.

ТПП предлагает четко описать порядок такого «неформального» общения. Как правило, инспекции рассылают компаниям письма, где сообщают о выявленных рисках и предлагают уточнить налоговую декларацию, говорится в письме. Предпринимателя могут вызвать на комиссию и предложить добровольно заплатить налоги до открытия выездной проверки, которая всегда заканчивается доначислениями, подчеркивает Катырин. «В ряде случаев сумма налога к уплате по итогам заседания комиссии бывает достаточно внушительной. Единовременная уплата таких сумм может повлечь за собой невозможность дальнейшего ведения бизнеса и фактическое банкротство компании», – говорится в обращении в ФНС.

Из опасения довести дело до комиссии бизнес может согласиться на требования инспекторов на предварительной стадии, хотя оснований к этому у них может и не быть. Чтобы избежать такой практики, компаниям нужно сразу показывать все материалы, которые стали поводом для подозрений, и давать достаточно времени на возражения, отмечается в письме. У ФНС больше ресурсов для сбора данных, в то время бизнес находится в информационном вакууме. Зачастую невозможно быстро дать обоснованные и развернутые пояснения – нужно запросить информацию у контрагентов, поднять документацию и т. д. Поэтому срок на уточнение компанией налоговых обязательств по итогам комиссии нужно продлить до месяца, предлагает ТПП.

«Ведомости» направили запрос в ФНС.

Принеси то, не знаю что

Для предпроверочного анализа не нужна такая же жесткая процедура, как при налоговой проверке, заявлял ранее замглавы ФНС Дмитрий Сатин. Налоговый орган вправе вызвать налогоплательщика для дачи пояснений (пп. 4 п.1 ст. 31 НК). «Такая встреча в простонародье называется «налоговая комиссия», но на самом деле, это использование полномочий налогового органа, – отметил он. – Они очень четко прописаны в НК и достаточно ограниченны». По сути, инспектора информируют бизнес о рисках и «есть возможность диалога», отметил Сатин. «Говорить о том, что этот инструмент применяется налоговыми органами тотально, нельзя, – считает Сатин. – Это касается исключительно компаний, которые подпадают под рисковую зону».

4 п.1 ст. 31 НК). «Такая встреча в простонародье называется «налоговая комиссия», но на самом деле, это использование полномочий налогового органа, – отметил он. – Они очень четко прописаны в НК и достаточно ограниченны». По сути, инспектора информируют бизнес о рисках и «есть возможность диалога», отметил Сатин. «Говорить о том, что этот инструмент применяется налоговыми органами тотально, нельзя, – считает Сатин. – Это касается исключительно компаний, которые подпадают под рисковую зону».

Подобные комиссии – скрытая нагрузка на бизнес. Подготовка к ним отнимает у бизнеса не меньше ресурсов, чем возражения по акту налоговой проверки, отмечает партнер департамента налогов и права «Делойт» в СНГ Антон Зыков. Во многих случаях инспекции запрашивают объем документов как при налоговой проверке – по десяткам и сотням сделок, а иногда даже основные документы в целом по деятельности за несколько лет. «Многие компании негативно воспринимают такое внимание и считают избыточным истребование значительного объема документов вне рамок налоговых проверок», – рассказал руководитель направления разрешения налоговых споров Bryan Cave Leighton Paisner Александр Ерасов.

В то время как закон устанавливает четкие правила налоговых проверок, включая обжалование претензий, предпроверочный анализ вообще не урегулирован в законодательстве, подтверждают опрошенные «Ведомостями» налоговые консультанты. Ведомственные руководящие документы ФНС имеют гриф «для служебного пользования», отмечает адвокат, партнер консалтинговой компании «Номен» Иван Яголович.

Регламентирующие налоговый контроль статьи НК написаны 15–20 лет назад. «Налоговый контроль стал принципиально другим, а нормы остались прежними, – констатировал Ерасов. – В итоге сейчас целый пласт налогового контроля не урегулирован законодательно и фактически находится в серой зоне, что довольно часто приводит к возникновению недопониманий между компаниями и налоговыми органами. Возможны злоупотребления на местах».

При общении вне рамок проверки налоговый орган не обязан раскрывать доказательства предполагаемых нарушений, и предпринимателю не всегда понятно, в чем его подозревают и на чем основаны подозрения, рассказал Зыков: «В результате предпроверочный анализ становится похож на сюжет сказки «Пойди туда, не знаю куда, принеси то, не знаю что». Понуждение доплатить налоги обычно сопровождается угрозой проведения выездной налоговой проверки, рассказал Зыков: «Собираемость налогов стремительно растет по большей части за счет подобных комиссий». Письма из налоговой нередко похожи на акты по итогам проверок, в то время как никто не может быть привлечен к ответственности иначе, как по основаниям и в порядке, которые предусмотрены НК РФ (ст. 108 НК), подчеркивает Ерасов.

Понуждение доплатить налоги обычно сопровождается угрозой проведения выездной налоговой проверки, рассказал Зыков: «Собираемость налогов стремительно растет по большей части за счет подобных комиссий». Письма из налоговой нередко похожи на акты по итогам проверок, в то время как никто не может быть привлечен к ответственности иначе, как по основаниям и в порядке, которые предусмотрены НК РФ (ст. 108 НК), подчеркивает Ерасов.

Протокол предпроверочного анализа не считается решением налогового органа и не может быть обжалован в суде. После корректировки обязательств вне рамок проверки нельзя взыскать убытки с недобросовестного контрагента, объяснил недостатки практики партнер практики налоговых споров МЭФ PKF Александр Овеснов.

ФНС требовала от территориальных инспекций не допускать произвольных запросов документов и других злоупотреблений полномочиями (письмо ФНС от 27 июня 2017 г.). Излишние запросы могут спровоцировать жалобы от бизнеса, снизить репутацию ФНС, не улучшая налоговый контроль, отмечается в документе. «К сожалению, инспекции не все соблюдают эти разъяснения», – констатировал Ерасов.

«К сожалению, инспекции не все соблюдают эти разъяснения», – констатировал Ерасов.

За непредставление сведений по требованию компанию могут оштрафовать. Она может оспорить наказание в суде, но практика противоречива. Например, Арбитражный суд Московского округа отказал АО «Страховая компания «Пари» в отмене штрафов в марте 2020 г. За полгода инспекция направила компании 161 запрос вне налоговых проверок.

В то же время в октябре этого года суд в решении по делу «Стройресурса» признал незаконным расширительное понимание налоговым органом своих прав. Постоянные запросы документов приводят к принудительному мониторингу деятельности налогоплательщика, отметил суд и обратил внимание на то, что НК предусматривает такую форму налогового контроля, как налоговый мониторинг, применение которого является добровольным и предоставляет налогоплательщикам ряд преференций, которые отсутствуют при истребовании документов в порядке п. 2 ст. 93.1 НК РФ.

«Фактически ТПП предлагает легализовать дополнительный механизм налогового контроля», – отметил Овеснов. «Это мнимое решение проблемы», – считает Яголович. Негативным последствием станет расширение полномочий налоговых органов.

«Это мнимое решение проблемы», – считает Яголович. Негативным последствием станет расширение полномочий налоговых органов.

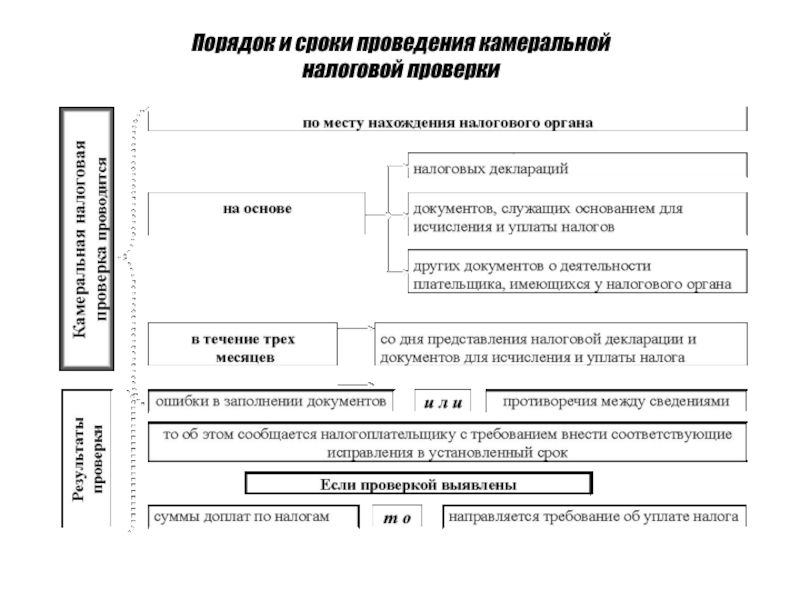

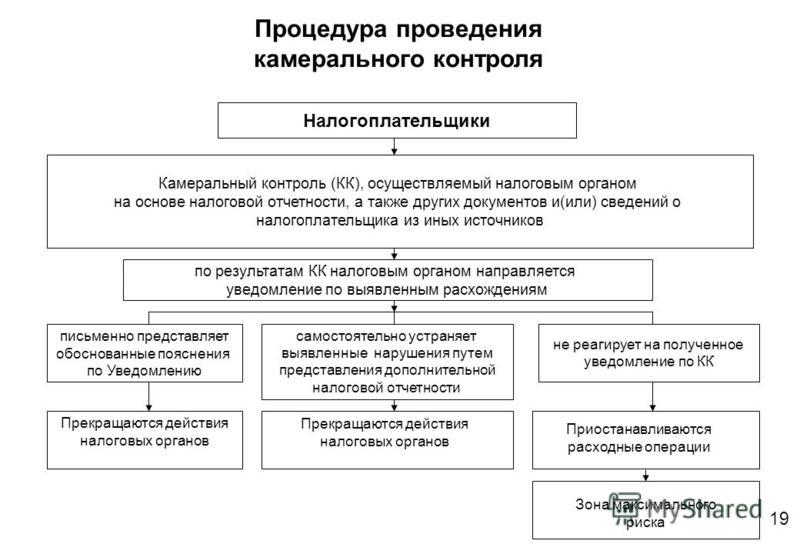

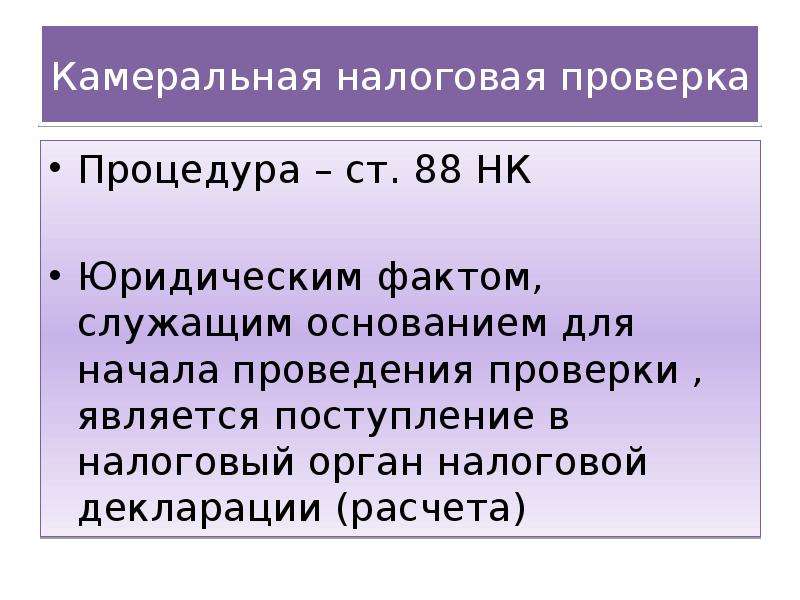

Лучшее решение – вовсе запретить взаимодействие с бизнесом за рамками проверок, уверен Зыков. Камеральные проверки (на основе декларации, представленных документов и информации налогового органа. – «Ведомости») и выездные проверки вполне могут справиться с аналогичной задачей, солидарны эксперты.

Если же оставить «налоговые комиссии», то минимальные требования к ним должны включать доступ к материалам, на которых основаны подозрения, возможность представить возражения в сроки как по итогам выездной проверки, запрет повторных мероприятий в отношении одного и того же налогового периода, считает Зыков.

Как проводится выездная налоговая проверка? ОТВЕТ

Выездные налоговые проверки в настоящее время являются наиболее ответственным и масштабным способом оценки налогоплательщиков – юридических лиц. В график налоговых проверок попадают те компании, которые отвечают определенным требованиям: объемы хозяйственной деятельности предприятия,

В график налоговых проверок попадают те компании, которые отвечают определенным требованиям: объемы хозяйственной деятельности предприятия,

Порядок проведения выездной налоговой проверки сопровождается целым рядом ограничений, закрепленных действующим законодательством:

- проверка проводится по месту фактического местонахождения налогоплательщика;

- сроки проведения мероприятия ограничены двумя, в специально оговоренных случаях – четырьмя или шестью, месяцами;

- за один год нельзя провести больше одной проверки по одному и тому же налогу за выбранный период.

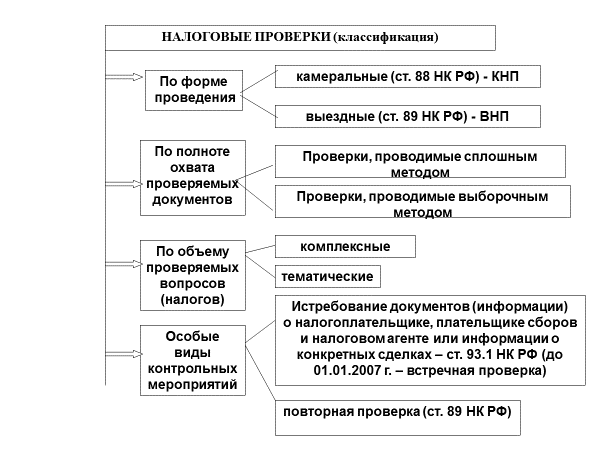

В зависимости от целей выездная проверка может быть двух типов:

- комплексными – по всем видам налогов,

- тематическим – только по одному виду налогообложения.

Во всех случаях полная процедура проверки состоит из двух этапов:

- собственно процедура проверки,

- подведение итогов и вынесение решения налоговой инспекции на основе полученных данных.

Порядок проведения выездной налоговой проверки примерно одинаков:

- руководству фирмы предъявляется комплекс документов, в том числе должностные удостоверения и решение о проведении налоговой проверки, подписанное уполномоченными лицами;

- с директором проверяемой компании, а также с сотрудниками, ответственными за начисление и уплату налогов, проводится предварительное собеседование;

- непосредственная процедура проверки;

- по окончании проверки составляется справка, фиксирующая проведение мероприятия.

В ходе мероприятия должностные лица могут прибегать к следующим действиям, разрешенным Налоговым кодексом РФ:

- непосредственный осмотр хозяйственных помещений, принадлежащих налогоплательщику;

- истребование всей документации, в которой отражена хозяйственная деятельность предприятия: журналы бухгалтерского учета, налоговые декларации, договоры и т.д.

- привлечение эксперта на договорной основе;

- осуществление допроса свидетелей, в качестве которых могут выступать сотрудники фирмы.

Анализ истребованной документации включает в себя проверку:

- соблюдения действующего налогового законодательства;

- правомерности выбранной системы налогообложения;

- юридической чистоты налоговой отчетности в соответствующие органы контроля;

- своевременности и полноты налоговых отчислений в бюджет.

Второй этап налогового контроля включает в себя составление акта налоговой проверки, в котором указаны выявленные нарушения и рекомендации по их устранению, которые, как правило, заключается в доначислении выплат и штрафов.

Однако многие факты, изложенные в акте проверки, зачастую не соответствуют действительности, вынуждая владельцев бизнеса прибегать к защите своих законных интересов. Этих финансово-правовых рисков можно избежать, если заранее позаботиться о надежном правовом сопровождении вашей деятельности. Юридическое сопровождение бизнеса от МЮЦ «Адвокат Дигин и партнеры» – надежная превентивная мера по защите вашего предприятия от любых неправомерных действий органов контроля.

Page not found — alekssandrs Jimdo-Page!

Unfortunately the page you’re looking doesn’t exist (anymore) or there was an error in the link you followed or typed. This way to the home page.

- Главная

- Гражданский кодекс

- Часть 1. Общие положения

- Часть 2 .договора/возмещение вреда

- Часть 3.Наследственное право

- Часть 4. интеллектуальная собственность

- 1. Понятие, предмет, метод и задачи российского уголовного права как отрасли права. Общая и Особенна

- 2.Наука уголовного права: предмет, методы и задачи на современном этапе.

- 3.Принципы российского уголовного права: понятие, система, содержание.

- 4.Российский уголовный закон: понятие, признаки, значение. Структура уголовного закона.

- 5.Действие уголовного закона во времени. Обратная сила уголовного закона.

- 6.Действие уголовного закона в пространстве.

- 7.Толкование уголовного закона: понятие и виды.

- 8.Российская уголовная политика: понятие и формы реализации.

- 9.Понятие и признаки преступления по российскому уголовному праву.

- 10.Классификация преступлений: понятие и значение.

- 11.Понятие, основание уголовной ответственности и ее реализация.

- 12.Понятие, значение состава преступления, его структура, виды.

- 13.Понятие и значение объекта преступления. Виды объектов преступления. Предмет преступления. Потерп

- 14.Понятие, признаки и значение объективной стороны преступления.

- 15.Понятие и формы общественно опасного деяния. Виды общественно опасного бездействия.

- 16.Причинная связь в уголовном праве: понятие и уголовно-правовое значение. Особенности причинной св

- 17.Понятие и признаки субъекта преступления. Субъект преступления и личность преступника.

- 18.Вменяемость и невменяемость. Критерии невменяемости.

- 19.Ограниченная вменяемость, ее уголовно-правовое значение. Уголовная ответственность лиц, совершивш

- 20. Вина в российском уголовном праве: понятие, содержание и значение. Формы и виды вины.

- 21.Понятие, признаки и значение субъективной стороны преступления.

- 22.Умысел и его виды.

- 23.Неосторожность и ее виды. Отличие преступного легкомыслия от косвенного умысла.

- 24.Ответственность за преступления, совершенные с двумя формами вины.

- 25.Ошибка: понятие и виды. Влияние ошибки на уголовную ответственность.

- 26.Виды неоконченного преступления и их характеристика.

- 27.Добровольный отказ от преступления. Его отличие от деятельного раскаяния.

- 28.Понятие соучастия в преступлении: объективные и субъективные признаки.

- 29.Виды соучастников преступления.

- 30.Формы соучастия.

- 31.Основания и пределы уголовной ответственности соучастников в преступлении. Эксцесс исполнителя.

- 32.Понятие и виды множественности преступлений. Отличие множественности преступлений от единичных сл

- 33.Совокупность преступлений: понятие, виды, отграничение от рецидива преступлений.

- 34.Понятие, виды и юридические последствия рецидива преступлений.

- 35.Необходимая оборона и условия ее правомерности.

- 36.Крайняя необходимость и условия ее правомерности.

- 37.Причинение вреда при задержании лица, совершившего преступление. Условия правомерности причинения

- 38.Физическое или психическое принуждение, обоснованный риск, исполнение приказа или распоряжения ка

- 39.Понятие и цели уголовного наказания. Отличие уголовного наказания от иных мер государственного пр

- 40.Понятие и значение системы уголовных наказаний.

- 41.Штраф и лишение права занимать определенные должности или заниматься определенной деятельностью

- 42.Ограничение свободы как вид уголовного наказания.

- 43.Обязательные и исправительные работы как виды уголовного наказания.

- 44.Виды уголовных наказаний, применяемые к военнослужащим.

- 45.Лишение свободы и его виды. Назначение осужденным к лишению свободы видов исправительного учрежде

- 46. Общие начала назначения наказания.

- 47.Понятие, значение и виды обстоятельств, смягчающих и отягчающих наказание.

- 48.Назначение наказания в случае заключения досудебного соглашения о сотрудничестве. Назначение боле

- 49.Назначение наказания по совокупности преступлений и совокупности приговоров.

- 50.Условное осуждение: понятие, его уголовно-правовая природа и характеристика.

- 51.Понятие и виды освобождения от уголовной ответственности. Освобождение от уголовной ответственнос

- 52.Понятие и виды освобождения от наказания. Освобождение от наказания в связи с болезнью.

- 53.Условно-досрочное освобождение от отбывания наказания. Замена неотбытой части наказания более мя

- 54.Отсрочка отбывания наказания.

- 55.Давность в уголовном праве.

- 56.Амнистия. Помилование. Судимость.

- 57.Освобождение несовершеннолетних от уголовной ответственности и уголовного наказания.

- 58.Принудительные меры воспитательного воздействия: понятие и виды; основания и цели применения.

- 59.Принудительные меры медицинского характера: понятие и виды; основания и цели применения.

- 61.Понятие и виды квалификации преступлений. Квалификация преступлений при конкуренции норм.

- 60.Конфискация имущества в системе мер уголовно-правового характера.

- уголовное право/особенная часть/

- 62.Понятие и виды убийства. Уголовно-правовой анализ простого убийства (ч.1 ст. 105 УК РФ).

- 63.Квалифицированные виды убийства (ч. 2 ст. 105 УК РФ).

- 64.«Привилегированные» виды убийства.

- 65.Умышленное причинение тяжкого вреда здоровью человека и его отличие от причинения вреда здоровью

- 66.Побои и его отличие от истязания и причинения легкого вреда здоровью человека.

- 67.Неосторожные посягательства на жизнь и здоровье человека.

- 68.Неоказание помощи больному. Оставление в опасности.

- 69.Похищение человека. Разграничение похищения человека от захвата заложника и незаконного лишения с

- 70.Преступные посягательства, сопряженные с эксплуатацией человека.

- 71.Изнасилование. Отличие изнасилования от насильственных действий сексуального характера.

- 72.Ненасильственные половые преступления в отношении несовершеннолетних.

- 73.Посягательства на личные конституционные права граждан. Нарушение неприкосновенности частной жизн

- 74.Преступные посягательства на избирательные права граждан.

- 75. Преступные посягательсьва на авторские смежные, патентные право.

- 76.Вовлечение несовершеннолетнего в преступную и антиобщественную деятельность.

- 77.Понятие, формы и виды хищения.

- 78.Кража. Ее разграничение с грабежом и неправомерным завладением автомобилем или иным транспортным

- 79.Мошенничество. Причинение имущественного ущерба путем обмана или злоупотребления доверием. Разгра

- 80.Присвоение или растрата. Их отличие от кражи.

- 81.Разбой и его разграничение с грабежом.

- 82.Вымогательство. Его разграничение с грабежом, разбоем и принуждением к совершению сделки или к от

- 83. Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами престу

- 84.Незаконное получение кредита. Злостное уклонение от погашения кредиторской задолженности.

- 85.Недопущение, ограничение или устранение конкуренции.

- 86.Преступления, совершаемые в сфере учета прав на ценные бумаги: фальсификация единого государствен

- 87.Изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг. Изготовление или сб

- 88.Преступления в сфере экономической деятельности, связанные с банкротством.

- 89.Экономические преступления, связанные с уклонением от уплаты налогов.

- 90.Понятие и виды преступлений против интересов службы в коммерческих и иных организациях. Субъект э

- 91.Преступления террористической направленности: понятие и виды. Террористический акт.

- 92.Бандитизм. Разграничение бандитизма и организации преступного сообщества (преступной организации)

- 93.Организация преступного сообщества (преступной организации) или участие в нем (ней). Ее разграни

- 94.Хулиганство

- 95.Преступления против общественной безопасности, связанные с незаконным оборотом оружия, боеприпасо

- 96.Преступления против общественной безопасности, связанные с хищением либо вымогательством предмето

- 97.Преступления против здоровья населения, связанные с наркотическими средствами или психотропными в

- 98.Производство, хранение, перевозка либо сбыт товаров и продукции, выполнение работ или оказание ус

- 99.Преступления против общественной нравственности: понятие и виды. Вовлечение в занятие проституцие

- 100.Понятие и виды экологических преступлений. Нарушение правил охраны окружающей среды при производ

- 101.Загрязнение вод, атмосферы и морской среды.

- 102.Незаконная добыча (вылов) водных биологических ресурсов. Незаконная охота.

- 103.Преступления против безопасности движения и эксплуатации транспорта: понятие и виды. Нарушение п

- 104.Преступления в сфере компьютерной информации: понятие и виды. Неправомерный доступ к компьютерн

- 105.Государственная измена. Ее отличие от шпионажа и разглашения государственной тайны.

- 106.Насильственный захват власти или насильственное удержание власти. Вооруженный мятеж. Их разграни

- 107.Возбуждение ненависти либо вражды, а равно унижение человеческого достоинства.

- 108.Экстремизм: понятие и виды. Организация экстремистского сообщества.

- 109.Понятие и виды преступлений против государственной власти, интересов государственной службы и сл

- 110.Злоупотребление должностными полномочиями. Его отличие от превышения должностных полномочий.

- 111.Понятие коррупции и уголовно-правовые меры борьбы с ней.

- 112.Взяточничество, его разграничение с коммерческим подкупом.

- 113.Халатность.

- 114.Служебный подлог. Незаконная выдача паспорта гражданина РФ, а равно внесение заведомо ложных све

- 115.Воспрепятствование осуществлению правосудия и производству предварительного расследования.

- 116.Привлечение заведомо невиновного к уголовной ответственности. Незаконное освобождение от уголовн

- 117.Незаконное задержание, заключение под стражу или содержание под стражей.

- 118.Вынесение заведомо неправосудных приговора, решения или иного судебного акта.

- 119.Принуждение к даче показаний. Подкуп или принуждение к даче показаний, или уклонению от дачи пок

- 120.Фальсификация доказательств.

- 121.Заведомо ложный донос. Заведомо ложное показание и заключение эксперта или неправильный перевод.

- 122.Побег из места лишения свободы, из-под ареста или из-под стражи. Уклонение от отбывания лишения

- 123.Применение насилия в отношении представителя власти.

- 124.Дезорганизация деятельности учреждений, обеспечивающих изоляцию от общества.

- 125.Незаконное пересечение Государственной границы РФ. Организация незаконной миграции.

- 126.Похищение или повреждение документов, штампов, печатей либо похищение марок акцизного сбора, спе

- 127. Понятие и виды преступлений против военной службы. Неисполнение приказа и его отличие от сопроти

- 128.Дезертирство. Его отличие от самовольного оставления части или места службы.

- 129.Преступления против мира и безопасности человечества: понятие и виды. Уголовно-правовой анализ с

- 1.Понятие и принципы гражданского права. Предмет и метод регулирования. Отграничение гражданского пр

- 2.Понятие и виды источников гражданского права.

- 3.Гражданское правоотношение. Понятие и элементы правоотношения.

- 4.Юридические факты, их классификация. Юридические составы.

- 5.Защита гражданских прав. Способы защиты.

- 6.Правоспособность граждан. Понятие и содержание правоспособности.

- 7.Дееспособность граждан. Разновидности дееспособности. Эмансипация. Признание гражданина недееспосо

- 8.Порядок, условия и правовые последствия признания гражданина безвестно отсутствующим и объявления

- 9.Понятие и признаки юридического лица. Правоспособность, органы, ответственность юридического лица.

- 10.Порядок и способы создания юридических лиц. Учредительные документы.

- 11.Реорганизация и ликвидация юридического лица.

- 12.Хозяйственные товарищества и общества как юридические лица.

- 13.Производственные и потребительские кооперативы.

- 14.Государственные и муниципальные унитарные предприятия.

- 15.Понятие и виды объектов гражданских прав. Вещи как объекты гражданских прав.

- 16.Деньги и ценные бумаги как объекты гражданских прав.

- 17.Нематериальные блага и их защита.

- 18.Понятие и виды сделок. Условия их действительности.

- 19.Недействительные сделки и их виды. Последствия признания сделок недействительными.

- 20.Понятие и виды представительства. Доверенность.

- 21.Понятие и виды сроков в гражданском праве. Исчисление сроков.

- 22.Понятие и виды сроков исковой давности. Приостановление, перерыв, восстановление сроков исковой д

- 23. Последствия истечения сроков исковой давности. Требования, на которые исковая давность не распрос

- 24.Понятие и содержание права собственности.

- 25.Основания приобретения права собственности.

- 26.Основания прекращения права собственности.

- 27.Право собственности граждан.

- 28.Право государственной и муниципальной собственности.

- 29.Общая долевая собственность.

- 30.Общая совместная собственность.

- 31.Защита права собственности и других вещных прав.

- 32.Понятие и виды обязательств. Стороны обязательств и основания возникновения обязательств.

- 33.Понятие и виды договоров.

- 34.Содержание договора.

- 35.Заключение договора.

- 36.Изменение и расторжение договора.

- 37.Исполнение обязательств с множественностью лиц.

- 38.Перемена лиц в обязательстве.

- 39.Способы обеспечения исполнения обязательств.

- 40.Неустойка. Задаток.

- 41.Ипотека предприятий, зданий, сооружений, жилых домов и квартир.

- 42.Поручительство. Банковская гарантия.

- 43.Понятие и условия гражданско-правовой ответственности.

- 44.Виды и размер гражданско-правовой ответственности.

- 45.Договор купли-продажи (понятие, содержание). Виды договора купли-продажи.

- 46.Права и обязанности сторон по договору купли-продажи. Ответственность сторон.

- 47.Последствия продажи товаров ненадлежащего качества.

- 48.Понятие и виды розничной купли-продажи.

- 49.Права покупателя по договору розничной купли-продажи.

- 50.Продажа недвижимости.

- 51.Продажа предприятий. Права кредиторов.

- 52.Понятие договора поставки. Структура договорных отношений.

- 53.Содержание договора поставки. Исполнение договора поставки.

- 54.Права и обязанности сторон. Ответственность за невыполнение и ненадлежащее выполнение обязательст

- 55.Поставка товаров для государственных и муниципальных нужд.

- 56.Контрактация.

- 57.Энергоснабжение.

- 58.Мена. Дарение.

- 59.Понятие и виды договора ренты. Постоянная рента.

- 60.Пожизненная рента. Договор пожизненного содержания с иждивением.

- 61.Договор аренды. Понятие договора, права и обязанности сторон.

- 62.Прекращение и досрочное расторжение договора аренды. Судьба улучшений арендованного имущества.

- 63.Договор проката.

- 64.Договор аренды транспортных средств.

- 65.Аренда зданий, сооружений, предприятий.

- 66.Финансовая аренда (лизинг).

- 67.Понятие и виды жилищных фондов в РФ. Понятие жилого помещения и пределы его использования.

- 68.Договор социального найма жилого помещения. Права и обязанности сторон по договору.

- 69.Предоставление гражданам жилых помещений в домах государственного и муниципального жилищных фондо

- 70.Изменение договора социального найма жилого помещения. Обмен жилыми помещениями.

- 71.Особенности коммерческого найма жилых помещений.

- 72.Основания возникновения права пользования жильем в доме ЖСК, ЖК, жилищном накопительном кооперати

- 73. Права и обязанности собственника жилого помещения и иных проживающих в нем граждан.

- 74.Виды жилых помещений в специализированном жилом фонде. Служебные жилые помещения.

- 75.Основания и порядок выселения с предоставлением и без предоставления другого жилого помещения по

- 76.Договор подряда. Понятие, стороны, структура договорных связей. Содержание договора.

- 77.Договор строительного подряда.

- 78.Договор подряда на выполнение проектных и изыскательских работ.

- 79.Договор на выполнение научно-исследовательских, опытно-конструкторских и технологических работ.

- 80.Понятие и виды договоров перевозки грузов. Перевозочные документы. Содержание договора перевозки

- 81.Ответственность сторон за нарушение договора перевозки грузов. Претензии и иски по перевозкам.

- 82.Особенности ответственности морского перевозчика. Общая и частная авария.

- 83.Договор перевозки пассажиров и багажа.

- 84.Договор займа. Понятие, предмет, виды договора займа.

- 85.Кредитный договор. Товарный и коммерческий кредит. Финансирование под уступку денежного требовани

- 86.Договор банковского вклада.

- 87.Договор банковского счета.

- 88.Расчетные правоотношения. Формы безналичных расчетов.

- 89.Понятие договора хранения. Права и обязанности сторон. Ответственность сторон по договору хранени

- 90.Договор складского хранения. Складские документы.

- 91.Специальные виды хранения.

- 92.Понятие и значение страхования. Страховое правоотношение. Основные страховые понятия.

- 93.Договор имущественного страхования.

- 94.Договор личного страхования. Виды договоров.

- 95.Договор поручения.

- 96.Комиссия.

- 97.Агентирование

- 98.Доверительное управление имуществом.

- 99.Коммерческая концессия.

- 100.Простое товарищество.

- 101.Обязательства, возникающие вследствие причинения вреда. Общие условия ответственности за причине

- 102.Ответственность за вред, причиненный незаконными действиями органов дознания, предварительного с

- 103. Ответственность за вред, причиненный несовершеннолетними, недееспособными, ограниченно дееспособ

- 104.Ответственность за вред, причиненный деятельностью, создающей повышенную опасность для окружающи

- 105.Возмещение вреда, причиненного жизни или здоровью гражданина при исполнении договорных либо иных

- 106.Возмещение вреда, причиненного вследствие недостатков товаров, работ или услуг. Компенсация мора

- 107.Понятие интеллектуальных и исключительных прав. Сроки действия. Их государственная регистрация.

- 108.Договор об отчуждении исключительного права. Лицензионный договор и его виды. Защита интеллектуа

- 109.Понятие, объекты, субъекты авторских прав. Соавторство и его виды. Права авторов. Служебные прои

- 110.Договор об отчуждении исключительного права на произведение, лицензионный договор, договор автор

- 111.Права, смежные с авторскими. Права изготовителей баз данных.

- 112.Понятие, субъекты, объекты патентного права. Условия патентоспособности.

- 113.Неимущественные и исключительные права авторов и патентообладателей. Сроки действия исключительн

- 114.Договор об отчуждении исключительного права. Лицензионный договор и его виды. Объекты патентных

- 115.Оформление прав на изобретение, полезную модель, промышленный образец.

- 116.Прекращение и восстановление действия патента. Защита прав авторов и патентообладателей.

- 117.Право на селекционное достижение.

- 118.Право на секрет производства (ноу-хау).

- 119.Право на фирменное наименование и коммерческое обозначение.

- 120.Право на товарный знак и знак обслуживания.

- 121.Право на наименование места происхождения товара.

- 122.Право на технологию.

- 123.Понятие наследства. Открытие наследства (время, место). Наследники. Недостойные наследники.

- 124.Принятие наследства. Наследственная трансмиссия. Отказ от наследства

- 125.Охрана наследства и управление им. Возмещение расходов на охрану наследства и управление им.

- 126.Свидетельство о праве на наследство. Раздел наследства.

- 127.Форма завещания. Закрытое завещание, завещание при чрезвычайных обстоятельствах. Завещательные р

- 128.Отмена, изменение и недействительность завещания.

- 129.Подназначение. Завещательный отказ. Завещательное возложение.

- 130.Наследование по закону. Наследование по праву представления.

- 131.Право на обязательную долю в наследстве. Наследование нетрудоспособными иждивенцами.

- 132.Свидетели завещания. Лица, не имеющие право быть свидетелями и рукоприкладчиками.

- 133.Исполнение завещания. Права исполнителя завещания.

- 134.Возмещение расходов, вызванных смертью наследодателя. Ответственность наследников по долгам насл

- 135.Наследование отдельных видов имущества.

- 1-15

- 16-27

- 28-40

- 41-56

- 57-69

- 70-84

- 85-98

- 99-108

- 109-117

- 1.предмет и метод теории государства и права

- 2. Методология теории государства и права

- 3.Теория государства и права в системе юридических и иных гуманитарных наук

- 4.Соотношение и взаимосвязь государства и права

- 5.Причины и формы возникновения государства

- 6.Признаки государства, отличающие его от общественной власти родового строя

- 7.Соотношение общества и государства

- 8.Государственная власть как особая разновидность социальной власти

- 9.Понятие и определение государства

- 10.Признаки государства, отличающие его от других организаций и учреждений общества

- 11.Типология государства: формационный и цивилизационный подходы

- 12.Правовое государство: понятие и принципы формирования.

- 13.Разделение властей как принцип организации и деятельности правового государства

- 14.Понятие формы государства.

- 15.Соотношение типа и формы государства.

- 16.Форма государственного правления: понятие и виды.

- 17.Форма государственного устройства: понятие и виды.

- 18.Политический режим: понятие и виды.

- 19.Место и роль государства в политической системе общества.

- 20.Понятие и классификация функций Российского государства.

- 21.Характеристика основных внутренних функций Российского государства.

- 22.Характеристика основных внешних функций Российского государства.

- 23.Формы осуществления функций государства.

- 24.Механизм государства: понятие и структура.

- 25.Принципы организации и деятельности государственного аппарата.

- 26.Орган государства: понятие, признаки и виды.

- 27.Понятие, сущность и определение права.

- 28.Понятие права в объективном и субъективном смысле.

- 29.Принципы права: понятие и виды.

- 30.Соотношение экономики, политики и права.

- 31.Правовая политика: понятие и основные приоритеты.

- 32.Функции права: понятие и классификация.

- 33.Понятие и структура правосознания.

- 34.Правовая культура: понятие и структура.

- 35.Правовая система общества: понятие и структура. Соотношение права и правовой системы

- 36.Социальные и технические нормы, их особенности и взаимосвязь.

- 37.Соотношение права и морали: единство, различие, взаимодействие и противоречия.

- 38.Понятие нормы права. Отличие правовых норм от иных социальных норм.

- 39.Предоставительно-обязывающий характер юридических норм.

- 40.Эффективность правовых норм.

- 41.Структура нормы права.

- 42.Соотношение нормы права и статьи нормативного акта. Способы изложения правовых норм.

- 43.Классификация норм права.

- 44.Понятие и виды форм права. Источники права.

- 45.Правотворчество: понятие, принципы и виды.

- 46.Понятие и виды нормативно-правовых актов.

- 47.Отличие нормативно-правового акта от акта применения норм права.

- 48.Закон в системе нормативно-правовых актов.

- 49.Основные стадии законодательного процесса в РФ.

- 50.Действие нормативных актов во времени, в пространстве и по кругу лиц.

- 51.Систематизация нормативных актов: понятие, виды.

- 52.Понятие и структурные элементы системы права.

- 53.Частное и публичное право.

- 54.Предмет и метод правового регулирования как основания деления норм права на отрасли.

- 55.Отрасль права. Краткая характеристика основных отраслей права.

- 56.Институт права: понятие и виды.

- 57.Соотношение системы права и системы законодательства.

- 58.Понятие и основные принципы законности.

- 59.Понятие правопорядка. Соотношение и взаимосвязь законности, правопорядка и демократии.

- 60.Гарантии законности: понятие и виды.

- 61.Основные правовые системы современности.

- 62.Формы реализации права. Применение как особая форма его реализации.

- 63.Основные стадии процесса применения норм права.

- 64.Юридические коллизии и способы их разрешения.

- 65.Акт применения правовых норм: понятие, особенности и виды.

- 66.Толкование права: понятие и виды по субъектам.

- 67.Акты официального толкования: понятие и виды.

- 68.Способы и объем толкования правовых норм.

- 69.Пробелы в праве и способы их преодоления. Аналогия закона и аналогия права.

- 70.Юридическая практика: понятие и структура.

- 71.Правовое отношение: понятие и признаки.

- 72.Предпосылки возникновения правоотношений.

- 73.Понятие и виды субъектов правоотношений.

- 74.Правоспособность, дееспособность, правосубъектность субъектов права.

- 75.Правовой статус личности: понятие и структура.

- 76.Субъективное право и юридическая обязанность: понятие и структура.

- 77.Объект правоотношения.

- 78.Понятие и классификация юридических фактов. Юридический состав.

- 79.Понятие и регулятивное значение правовых аксиом, презумпций и фикций.

- 80.Механизм правового регулирования: понятие и основные элементы.

- 81.Правомерное поведение: понятие, виды и мотивация.

- 82.Понятие, признаки и виды правонарушений

- 83. Юридический состав правонарушения.

- 84.Понятие, признаки и виды юридической ответственности.

- 85.Обстоятельства, исключающие противоправность деяния и юридическую ответственность. Презумпция нев

- 86.Правовой нигилизм и пути его преодоления.

- 87.Основные теории происхождения государства.

- 88.Социологическая теория права.

- 89.Естественно-правовая теория.

- 90.Историческая школа права.

- 91.Психологическая теория права.

- 92.Нормативистская теория права.

- 93.Юридическая техника.

- Фотографии

- нормативные акты

- 21. Особенности надзора за законностью правовых актов и критерии их оценки.

- 1. Государственные формы разрешения экономических споров в России.

- 2. Альтернативные формы разрешения экономических споров в России.

- 3. Понятие арбитражных судов и их система.

- 4. Полномочия арбитражных судов. Задачи судопроизводства в арбитражных судах.

- 5. Арбитражный процесс: понятие, стадии. Арбитражная процессуальная форма: понятие, значение.

- 6. Общая характеристика производств в арбитражном процессе.

- 7. Арбитражное процессуальное право: предмет, метод, система.

- 8. Источники арбитражного процессуального права.

- 9. Принципы арбитражного процессуального права и их система.

- 10. Судоустройственные (организационные) принципы арбитражного процессуального права.

- 11. Судопроизводственные (функциональные) принципы арбитражного процессуального права.

- 12. Понятие подведомственности дел арбитражному суду и ее основные критерии. Процессуальные последст

- 13. Виды подведомственности дел арбитражным судам.

- 14. Подсудность дел арбитражным судам: понятие и виды. Процессуальные последствия несоблюдения прави

- 15. Арбитражные процессуальные правоотношения: понятие, предпосылки, содержание.

- 16. Понятие и состав участников арбитражного процесса.

- 17. Арбитражный суд как участник арбитражного процесса.

- 18. Понятие и состав лиц, участвующих в деле, их правовой статус.

- 19. Стороны в арбитражном процессе: понятие, правовой статус.

- 20. Понятие и состав третьих лиц в арбитражном процессе, их правовой статус.

- 21. Участие прокурора в арбитражном процессе.

- 22. Участие в арбитражном процессе государственных органов, органов местного самоуправления и иных о

- 23. Лица, содействующие осуществлению правосудия в арбитражном процессе: понятие, состав, правовой с

- 24. Представительство в арбитражном процессе.

- 25. Понятие и стадии доказывания в арбитражном процессе.

- 26. Предмет доказывания в арбитражном процессе и его структура. Факты, освобождаемые от доказывания.

- 27. Распределение обязанностей по доказыванию. Роль доказательственных презумпций в доказывании.

- 28. Понятие и классификация доказательств в арбитражном процессе.

- 29. Правила оценки доказательств в арбитражном процессе.

- 30. Общая характеристика средств доказывания в арбитражном процессе.

- 31. Понятие иска, его элементы и виды.

- 32. Право на иск и право на предъявление иска в арбитражном процессе.

- 33. Обеспечительные меры в арбитражном процессе: понятие, признаки, классификация.

- 34. Условия применения обеспечительных мер в арбитражном процессе. Встречное обеспечение.

- 35. Процессуальные средства защиты ответчика против иска.

- 36. Понятие, значение и виды судебных расходов.

- 37. Государственная пошлина: понятие, правила исчисления и уплаты. Льготы по уплате государственной

- 38. Распределение судебных расходов в арбитражном процессе.

- 39. Понятие, виды и значение процессуальных сроков.

- 40. Правила исчисления процессуальных сроков. Приостановление, восстановление и продление процессуал

- 41. Порядок предъявления иска и процессуальные последствия его несоблюдения.

- 42. Подготовка дела к судебному разбирательству: понятие, значение, задачи. Процессуальные действия

- 43. Процессуальные формы подготовки дела к судебному разбирательству.

- 44. Судебные извещения. Процессуальные последствия ненадлежащего извещения участников арбитражного п

- 45. Судебное заседание как форма судебного разбирательства.

- 46. Примирительные процедуры в арбитражном процессе. Мировое соглашение.

- 47. Процессуальные формы временной остановки судебного разбирательства.

- 48. Процессуальные формы окончания производства по делу без вынесения решения.

- 49. Протокол судебного заседания: понятие, содержание, значение.

- 50. Понятие и виды судебных актов арбитражных судов.

- 51. Решение арбитражного суда: понятие, сущность, значение. Порядок вынесения и объявления решения.

- 52. Требования, предъявляемые к форме и содержанию решения арбитражного суда.

- 53. Законная сила решения арбитражного суда. Немедленное исполнение решения.

- 54. Исправление недостатков решения арбитражного суда.

- 55. Определение арбитражного суда: понятие, виды, содержание, особенности обжалования.

- 56. Понятие апелляционного производства в арбитражном процессе (право апелляционного обжалования, ег

- 57. Производство в апелляционной инстанции (порядок рассмотрения жалобы, пределы рассмотрения дела в

- 58. Полномочия арбитражного суда апелляционной инстанции. Основания для изменения или отмены решения

- 59. Понятие кассационного производства в арбитражном процессе (право кассационного обжалования, его

- 60. Производство в кассационной инстанции (порядок рассмотрения жалобы, пределы рассмотрения дела в

- 61. Полномочия арбитражного суда кассационной инстанции. Основания для изменения или отмены решения,

- 62. Понятие надзорного производства (право обращения в надзорную инстанцию, его субъекты, объекты пе

- 63. Этапы надзорного производства.

- 64. Основания для отмены или изменения в порядке надзора судебных актов. Полномочия арбитражного суд

- 65. Понятие, основания, порядок и сроки пересмотра по вновь открывшимся обстоятельствам судебных акт

- 66. Производство по делам, возникающих из административных и иных публичных правоотношений, в арбитр

- 67. Особенности рассмотрения арбитражными судами дел об оспаривании нормативных правовых актов.

- 68. Особенности рассмотрения арбитражными судами дел об оспаривании ненормативных правовых актов, ре

- 69. Особенности рассмотрения арбитражными судами дел о привлечении к административной ответственност

- 70. Особенности рассмотрения арбитражными судами дел об оспаривании решений административных органов

- 71. Особенности рассмотрения арбитражными судами дел о взыскании обязательных платежей и санкций.

- 72. Рассмотрение дел в порядке упрощенного производства.

- 73. Рассмотрение арбитражными судами дел об установлении фактов, имеющих юридическое значение.

- 74. Рассмотрение арбитражными судами дел о присуждении компенсации за нарушение права на судопроизво

- 75. Особенности рассмотрения дел о несостоятельности (банкротстве).

- 76. Особенности рассмотрения дел по корпоративным спорам.

- 77. Особенности рассмотрения арбитражными судами дел о защите прав и законных интересов группы лиц.

- 78. Производство по делам об оспаривании решений третейских судов и о выдаче исполнительного листа н

- 79. Производство по делам о признании и приведении в исполнение решений иностранных судов и иностран

- 80. Производство по делам с участием иностранных лиц в арбитражном процессе.

- 81. Производство по делам, связанным с исполнением судебных актов арбитражных судов.

- 1.Организация выявления, расследования и предупреждения преступлений.

- 2.Общие положения следственной тактики. Общие положения тактика отдельных процессу

- 3 Понятие, виды и значение следственных ситуаций.

- 4.Понятие и значение тактической операции.

- 5.Понятие и виды криминалистической версии.

- 6.Формирование версий и выведение следствий из них.

- 7.Организация проверки следственных версий.

- 8.Понятие и значение планирования. Его принципы, виды и элементы.

- 9.Виды планов. Планирование расследования конкретного уголовного дела.

- 10.Особенности планирования при бригадном методе расследования

- 11.Основные тактические положения взаимодействия следственных и оперативно-розыскных органов в проце

- 12.Понятие и виды следственного осмотра, общие положения тактики следственного осмотра.

- 13.Тактика осмотра места происшествия. Применение служебно-розыскных собак.

- 14.Понятие инсценировки, её виды и распознавание. Негативные обстоятельства и их значение при рассле

- 15.Тактика освидетельствования.

- 16.Розыскная деятельность следователя.

- 17.Понятие, виды и задачи обыска. Подготовка к обыску.

- 18.Общие тактические приемы обыска. Фиксация процесса и результатов обыска.

- 19.Особенности тактики обыска в помещении и на открытой местности.

- 20.Тактика задержания. Тактика личного обыска.

- 21. Тактика выемки.

- 22.Понятие, виды и общие положения тактики допроса.

- 23.Подготовка к допросу. Понятие психологического контакта и его установление при допросе.

- 24.Тактика допроса свидетелей и потерпевших.

- 25.Тактические приемы допроса обвиняемого (подозреваемого) в условиях конфликтных ситуаци

- 26.Особенности допроса несовершеннолетних (обвиняемых, подозреваемых, свидетелей и потерпевших).

- 27.Тактика очной ставки.

- 28.Понятие, виды и способы предъявления для опознания.

- 29.Тактика предъявления для опознания живых лиц по анатомическим и функциональным признакам.

- 30.Тактика предъявления для опознания предметов и животных.

- 31.Тактика предъявления для опознания трупа.

- 32.Понятие, задачи и виды следственного эксперимента. Подготовка к его проведению.

- 33.Тактические приемы следственного эксперимента. Фиксация и оценка его результатов.

- 34.Тактика прослушивания и контроля за записью телефонных и иных переговоров.

- 35.Понятие и значение проверки показаний на месте, тактика ее проведения. Фиксация процесса и резуль

- 36.Классификация судебных экспертиз. Виды криминалистических экспертиз.

- 37.Понятие, виды и тактика получения образцов для сравнительного исследования. Требова

- 38. Назначение и производство экспертиз. Структура криминалистических экспертных учрежден

- 39.Особенности организации повторных, дополнительных, комиссионных и комплексных экспертиз

- 40.Заключение эксперта и его оценка. Допрос эксперта и специалиста.

- 41.Понятие, задачи и структура частных криминалистических методик расследования преступл

- 42.Проблемы криминалистической характеристики преступления.

- 43.Проверочные действия в стадии возбуждения уголовного дела при неясности причин смерти.

- 44.Первоначальный этап расследования при обнаружении трупа с признаками насильственной смерти.

- 45. Особенности осмотра трупа на месте его обнаружения в зависимости от характера пов

- 46.Методы установления личности неопознанного трупа. Особенности дактил

- 47.Особенности возбуждения и расследования дел, связанных с исчезновением человека.

- 48. Расследование убийств, сопряженных с расчленением трупа.

- 49.Первоначальный этап расследования преступлений против половой неприкосновенности и половой свобод

- 50.Обстоятельства, подлежащие доказыванию по делам о краже. Планирование начального этапа расследова

- 51.Обстоятельства, подлежащие доказыванию при расследовании грабежей и разбойных нападений. Планиров

- 52.Проверочные действия в стадии возбуждения уголовного дела о хищении чужого имущества путем присво

- 53. Расследование вымогательства.

- 54. Расследование легализации («отмывания») денежных средств или иного имущества, приобретенных неза

- 55.Особенности расследования незаконного предпринимательства и лжепредпринимательства.

- 56.Особенности расследования преступных уклонений от уплаты налогов. Многочисленные способы соверше

- 57.Расследование преступлений в сфере компьютерной информации. При расследовании преступлений в дан

- 58.Первоначальный этап расследования преступлений, связанных с незаконным оборотом наркотических сре

- 59.Особенности расследования преступлений, совершаемых организованными преступными группами

- 60.Обстоятельства, подлежащие доказыванию по делам о преступных нарушениях правил техники безопаснос

- 61.Проверочные действия в стадии возбуждения уголовного дела о преступных нарушениях правил техник

- 62.Использование документов но делам о преступных нарушениях правил техники безопаснос

- 63.Назначение и производство судебных экспертиз при расследовании преступных нарушений правил техник

- 64. Осмотр места происшествия при расследовании преступных нарушений правил пожарной безоп

- 65. Назначение и производство судебных экспертиз по делам о преступных нарушениях правил пожарной без

- 66.Возбуждение уголовных дел о преступных нарушениях правил безопасности движения и эксплуатации тра

- 67.Осмотр места происшествия по делам о преступных нарушениях правил безопасности движения и эксплуа

- 68. Назначение и производство судебных экспертиз по делам о преступных нарушениях правил безопасност

- 69.Розыск скрывшегося водителя и транспортного средства при расследовании преступных нарушений прави

- 70. Проверочные действия в стадии возбуждения уголовных дел о должностных преступления

- 71.Особенности расследования взяточничества. Поводами для возбуждения уголовного дела по признакам

- 72.Возбуждение уголовного дела и первоначальный этап расследования экологических преступлений (загря

- 73.Следственный осмотр при расследовании экологических преступлений.

- 74.Назначение и производство судебных экспертиз при расследовании экологических преступлений.

- 75.Особенности расследования преступлений, совершенных несовершеннолетними.

- применение физической силы