Свириденко: Иностранные монополии не оставляют шансов российской ИТ-отрасли. МЕРЫ

| Поделиться Президент Spirit Андрей Свириденко в своем докладе на экспертном совете в ФАС заявил о монополизации российского рынка ИТ-решениями американских поставщиков. Эту ситуацию, по его мнению, поддерживают отечественные интеграторы и дистрибуторы, «платя нечистоплотным чиновникам высокие откаты». Для изменения сложившегося порядка Свириденко предложил ряд мер. CNews публикует полный текст доклада.Мировой софтверный рынок захвачен монополистами. Такие компании как Microsoft, Google, Cisco-Webex, Apple и др. — каждая занимает более 60% мирового рынка в своих продуктовых нишах, которые и крайне широки, и постоянно растут.

Как хорошо известно, с монополизмом невозможно бороться рыночными методами, наоборот, открытый рынок (включая ВТО) устроен так, что поддерживает и усиливает сложившегося монополиста. Монополизм возможно предотвратить и ограничить только грамотным госрегулированием.

Софтверный монополизм еще страшнее и сильнее чем монополизм в других областях, потому что стоимость тиражирования программных продуктов равна 0, нет минимальной стоимости производства. Это позволяет монополисту сначала распространять свой продукт бесплатно, чтобы убить всех конкурентов, а потом, когда рынок полностью захвачен, назначать на свой продукт любые цены (или условия, что иногда еще важнее денег и опаснее) в отсутствии всякой реальной альтернативы.

Например бесплатная открытая ОС Android для мобильных устройств уже стала мировым лидером по доле рынка, и имеет по сути единственную цель – продвигать поиск и др. продукты Google, которые приносят основной доход, на мобильные платформы, и поддерживать мировую поисковую монополию Google. То же самое с популярным бесплатным браузером Google Chrome.

Каждая из компаний Microsoft, Google, Cisco-Webex, Apple не только уже имеет крайне широкие продуктовые линейки, которые покрывают практически все реальные потребности пользователей, но и активно и постоянно расширяют свои продуктовые линейки, путем и собственных разработок, на которые тратятся миллиарды долларов, и покупки американских стартапов. Все понятные разумные продуктовые ниши уже заняты, все базовые потребности пользователей уже покрыты, продуктами иностранных монополистов.

Удел инновационных стартапов с американским венчурным финансированием – узкие боковые ниши, тесты новых технологий, и их судьба — либо разориться в течение первых 2 лет (9 из 10), либо быть купленным мировым лидером (1 из 10), других реальных альтернатив у стартапов нет. Содержательные и систематические выходы отечественных инвесторов (exit) из инновационных стартапов без американского венчурного финансирования в данный момент не известны и даже их практическая возможность вызывает большие сомнения у экспертов.

За последние 20 лет мы не видели других хороших вариантов развития и роста для не американских стартапов по всему миру. Примеры успехов IPO Google и Facebook совершенно не применимы к стартапам в России, наоборот это примеры поддержки американскими инвесторами и государством США своих собственных монополистов. Компания Skype является редким примером европейского стартапа, который был куплен американской компанией-лидером за деньги больше обычных пары сотен миллионов долларов. А покупка перспективного технологического стартапа за $200 млн является разменной монетой для монополиста с рыночной капитализацией более $200 млрд.

А покупка перспективного технологического стартапа за $200 млн является разменной монетой для монополиста с рыночной капитализацией более $200 млрд.

Весь российский интернет в последние 15 лет был занят большей частью копированием иностранных продуктов и бизнес-моделей, и родил очень мало своего уникального и нового.

Поскольку чиновники и лица, принимающие решения в крупных закупщиках, хорошо и заранее подкормлены местными партнерами лидирующих иностранных софтверных вендоров, то при возникновении конкурентного российского вендора, который всегда существенно меньше по размеру и обороту, чем мировой монополист, его отсекают от конкурса еще на этапе составления технических требований, на основе якобы недостаточного функционала отечественного продукта.

Андрей Свириденко считает, что иностранные монополии не оставляют шансов на развитие российской ИТ-отрасли

Таким образом, до ценовой конкуренции в конкурсе по ФЗ-94 дело не доходит, и закупается существенно более дорогой иностранный продукт с брендом, ведь откаты на нем существенно выше, и к имени мирового лидера и к широкому функционалу продукта претензий нет. Так убивается отечественный производитель, путем отстранения его от финансовых потоков госзакупок, путем недопущения к конкурсам. При этом избыточный продуктовый функционал мирового монополиста по существенно более высокой цене часто реально не нужен заказчику (как известно 80% потребностей покрывается 20% функционала), а используется только для отсечения потенциальных конкурентов с более низкой ценой, для получения более высоких откатов заинтересованными коррумпированными покупателями.

Так убивается отечественный производитель, путем отстранения его от финансовых потоков госзакупок, путем недопущения к конкурсам. При этом избыточный продуктовый функционал мирового монополиста по существенно более высокой цене часто реально не нужен заказчику (как известно 80% потребностей покрывается 20% функционала), а используется только для отсечения потенциальных конкурентов с более низкой ценой, для получения более высоких откатов заинтересованными коррумпированными покупателями.

Отечественные софтверные продуктовые компании, с оборотом как правило менее $100 млн (отечественных разработчиков с большим оборотом можно посчитать по пальцам одной руки), просто не могут конкурировать по широте продуктового функционала с мировыми монополистами с оборотом более $30 ммлрд каждый. Не получая даже возможности участвовать в тендерах, отечественные софтверные производители не получают денег, и не имеют шансов догнать мировых монополистов по функционалу, даже на рынке собственной страны.

20 лет назад многие отечественные софтверные компании стали экспортерами, не от хорошей жизни, а только потому, что другого спроса (внутри страны) на наши продукты и услуги не было. Но 5 лет назад ценовое преимущество российских программистов было утеряно. Сегодня ЗП разработчиков продолжают стремительно расти, давно обогнали ЗП индусов и китайцев, и сегодня находятся на уровне оплаты европейских программистов. Число квалифицированных разработчиков уменьшается в связи с ухудшением демографической ситуации в стране и падением престижа технических профессий. Молодежь видит для себя теплые места сотрудников крупных и госкомпний, а не отечественных технологических инноваторов.

Цифровая трансформация вносит большой вклад в эффективность бизнеса, но не терпит спешки

ИТ в банках Сегодня новые отечественные фирмы-разработчики просто не имеют шансов быстро и успешно экспортировать свои продукты и услуги, для этого у них нет ни денег, ни опыта международных продаж и маркетинга. Практически все инвестфонды, которые предлагают отечественным стартапам smart-money и опыт – это деньги иностранных инвесторов, которые просто скупают российские таланты на корню, т.е. по самой низкой цене.

Практически все инвестфонды, которые предлагают отечественным стартапам smart-money и опыт – это деньги иностранных инвесторов, которые просто скупают российские таланты на корню, т.е. по самой низкой цене.

К тому моменту как отечественный разработчик потратил $10 млн и 3 года на создание нового продукта, мировой монополист уже потратил на аналогичный продукт-конкурент более $100 млн, или купил за пару сотен миллионов долларов американский стартап, который делал такую передовую технологию.

В результате есть всего несколько отечественных софтверных продуктовых компаний, которые добились содержательного успеха в экспорте на внешние рынки, потому что эти компании всегда работали в нишах, где Microsoft не работал, и все были созданы 20 лет назад с использованием ценового и технологического преимущества отечественных программистов, которое сегодня исчезло. Новые сильные технологические софтверные компании в России в последние 10 лет практически не возникали. Всего несколько отечественных продуктовых компаний, которые добились содержательного успеха в доле внутреннего рынка, возникли более 12 лет назад, когда Google не был монополистом, точнее Google тогда еще вообще не существовал как компания.

Без вмешательства регулятора, государства, мировой монополизм (в России, в госсекторе) победить чисто рыночными методами невозможно, и российские софтверные компании, несмотря на хорошую систему образования, институты развития, налоговые льготы, гранты от фондов, и др. будут обречены быть на дальней периферии технологических рынков и продуктов, даже в госсекторе, даже в своей собственной стране.

Эксперты подвели итоги в области ИБ и сделали прогноз на 2022 г.: в тренде будет гибридная работа

ИТ в госсектореИнституты развития, венчурные инвесторы, система грантов и фондов необходима, но не достаточна, потому что эти важные инструменты не создают спрос на инновационный программный продукт внутри страны.

Только государство может создать спрос на конкурентные отечественные программные продукты.

И гостраты внутри страны как известно являются самым главный драйвером роста экономики России.

Предложения по борьбе с монополизмом в госсекторе в РФ

1. Разработать точный механизм реального (а не на бумаге) участия в госзакупках конкурентных отечественных софтверных компаний. Например, потребовать, чтобы в любом госконкурсе на закупку софта участвовал как минимум 1 отечественный производитель, при условии, что в данной продуктовой нише конкурентные отечественные производители есть (центры софтверной экспертизы в России есть далеко не во всех продуктовых нишах, и делать отечественный аналог ОС Windows или Word просто не имеет смысла). Министерство или другой госорган м.б. держателем реестра конкурентных отечественных производителей и их продуктовых ниш, по аналогии с аккредитацией производителей ПО для получения налоговых льгот.

Разработать точный механизм реального (а не на бумаге) участия в госзакупках конкурентных отечественных софтверных компаний. Например, потребовать, чтобы в любом госконкурсе на закупку софта участвовал как минимум 1 отечественный производитель, при условии, что в данной продуктовой нише конкурентные отечественные производители есть (центры софтверной экспертизы в России есть далеко не во всех продуктовых нишах, и делать отечественный аналог ОС Windows или Word просто не имеет смысла). Министерство или другой госорган м.б. держателем реестра конкурентных отечественных производителей и их продуктовых ниш, по аналогии с аккредитацией производителей ПО для получения налоговых льгот.

2. Разработать точный механизм принуждения к обязательному экспорту для отечественных софтверных компаний с оборотом более $ХХХ млн и долей рынка в своей продуктовой нише в России более ХХ% и долей госклиентов в обороте компании более ХХ%, которые ранее получали поддержку при госзакупках.

3. Отечественным софтверным ассоциациям активно поддержать своими конкретными действиями решение Владимира Путина от 17. 02.2012 (протокол ВП-П10-4пр, пункт 4) обязать все органы госвласти вести публичную статистику доли закупок отечественного и иностранного софта, и помочь ответственным министерствам (Минэкономразвития, Минкомсвязи и Минфин) активно работать над его быстрым и практичным введением в действие уже в 2012 г.

02.2012 (протокол ВП-П10-4пр, пункт 4) обязать все органы госвласти вести публичную статистику доли закупок отечественного и иностранного софта, и помочь ответственным министерствам (Минэкономразвития, Минкомсвязи и Минфин) активно работать над его быстрым и практичным введением в действие уже в 2012 г.

Власти США собрались раздробить Apple, Google, Facebook и Amazon на мелкие компании

| ПоделитьсяКонгресс США обвинил Amazon, Apple, Google и Facebook в антиконкурентном поведении и организации монополий в ряде сегментов мирового рынка. Он предоставил доказательства в виде отчета на 449 листах и заявил, что эти компании необходимо разделить на более мелкие. Подобный прецедент уже есть – он произошел с оператором AT&T почти 30 лет назад.

Подобный прецедент уже есть – он произошел с оператором AT&T почти 30 лет назад.

Американские ИТ-монополисты

Компании Apple, Google, Facebook и Amazon могут быть разделены на несколько мелких фирм. Такая опасность нависла над ними после того, как Антимонопольный подкомитет Палаты представителей США (нижняя палата Конгресса США) официально признал их монополиями.

Основанием для такого заявления Конгресса послужили результаты расследования, которое подкомитет вел на протяжении 16 месяцев, начиная с июня 2019 г. Итоги этого расследования подкомитет изложил в 449-страничном докладе, подготовленном главой подкомитета Дэвидом Сисилини (David Ciciline, демократ от штата Род-Айленд) и председателем юридического комитета Джерролдом Надлером (Jerrold Nadler, демократ от штата Нью-Йорк).

В отчете Антимонопольного подкомитета сказано, что за компаниями зафиксировано антиконкурентное поведение. Оно вредит демократии, а также мешает внедрению инноваций и негативно сказывается на широте выбора потребителей.

Оно вредит демократии, а также мешает внедрению инноваций и негативно сказывается на широте выбора потребителей.

В нем также приведена единственная мера борьбы с компаниями, наделенными «монопольной властью». Под этим подразумевается в буквальном смысле разделение этих монополий на небольшие компании.

В качестве примера приведена ситуация с американским оператором связи AT&T, который тоже был признан монополией, но намного раньше, в 1982 г. Расследование было инициировано Министерством юстиции США в 1974 г. и продлилось восемь лет

Разделение состоялось 1 января 1984 г., когда AT&T был разделен на AT&T Communications (предоставляет услуги междугородней связи) и целых семь региональных телефонных компаний. В результата активы компании сократились приблизительно в пять раз.

Каждая из этих компаний рискует в обозримом будущем превратиться в горстку небольших предприятий

Согласно этому отчету, при проведении расследования подкомитет опрашивал различных ученых, а также других компаний-представителей ИТ-сегмента, включая тех, которые напрямую конкурируют с Google, Apple, Amazon и Facebook. Помимо этого, они изучили более 1 млн документов о сделках этих компаний.

Помимо этого, они изучили более 1 млн документов о сделках этих компаний.

Подкомитет также выступил с предложением расценивать все без исключения сделки по слиянию или поглощению с участием Amazon, Apple, Google и Facebook проявлением антиконкурентного поведения.

Претензии к Apple

Антимонопольный подкомитет назвал компанию Apple монополистом в сегменте приложений для ее собственной мобильной платформы iOS. Отчет гласит, что она превратила свой магазин приложений App Store в инструмент подавления любых конкурирующих сервисов.

Одним из доказательств неконкурентного поведения Apple стала переписка основателя компании Стива Джобса (Steve Jobs), умершего в октябре 2011 г., с другими топ-менеджерами компании. Эти письма, как сообщал CNews, подкомитет опубликовал еще в конце июля 2020 г.

В частности, в своих письмах Джобс поручил подчиненным прервать (cut off) работу с Джо Хьюиттом (Joe Hewitt), главным iOS-разработчиком Facebook. Хьюитт попал в немилость ответ на свою критику и попытку оспорить решение Apple ввести в iOS новый SDK (средства для разработки) и перевести разработчиков на использование языка Objective-C.

Хьюитт попал в немилость ответ на свою критику и попытку оспорить решение Apple ввести в iOS новый SDK (средства для разработки) и перевести разработчиков на использование языка Objective-C.

Как начать работать с большими данными без капитальных затрат

ОблакаПомимо этого, в документе упомянута и 30-процентная комиссия, взимаемая Apple со всех разработчиков с каждой покупки их приложений или внутри этих приложений. Эта комиссия стала поводом для нашумевшего конфликта между Apple и Epic Games, в котором также оказались замешаны Microsoft и Google.

Google тоже досталось

В лице Google подкомитет видит еще одного монополиста в сегменте веб-рекламы, плюс к этому компания контролирует рынок поисковых систем. В стремлении не допустить развития конкурентов она предустанавливала и продолжает предустанавливать на Android-устройства свои приложения (почтовый клиент Gmail, браузер Chrome и др.). Ей также приписывают слежку за конкурентами и глобальный сбор пользовательских данных о том, какими браузерами они пользуются. Эту информацию она, по версии подкомитета, использовала для выработки стратегии продвижения Chrome.

Эту информацию она, по версии подкомитета, использовала для выработки стратегии продвижения Chrome.

В чем виновата Facebook

Компания Facebook Марка Цукерберга (Mark Zuckerberg), по мнению Антимонопольного подкомитета, захватила рынок интернет-рекламы. Не обошлось и без упоминания Instagram, изначально обычного фотосервиса, в настоящее время являющегося одной из самых известных и популярных соцсетей.

В отчете подкомитета сказано, что Facebook купила Instagram лишь с одной целью – уничтожить конкурента, который начал демонстрировать гигантские темпы развития и прироста аудитории. Сделка по покупке Instagram состоялась в 2012 г. и обошлась Цукербергу в $1 млрд.

Обвинения в адрес Amazon

Про Amazon в отчете подкомитета сказано, что она подмяла под себя рынок онлайн-продаж и использует свой одноименный интернет-магазин для тотального контроля над продавцами. Не осталась без внимания и доля Amazon на рынке интернет-торговли – мнению исследователей, она занижена на 40% и в реальности превышает 50%. Припомнили Amazon и поглощение своих прямых конкурентов, в том числе Zappos для укрепления своей монополии. Напомним, что Zappos – это интернет-магазин по продаже одежды и обуви. Он был основан в 1999 г., а в 2009 г. он перешел в собственность Amazon.

Припомнили Amazon и поглощение своих прямых конкурентов, в том числе Zappos для укрепления своей монополии. Напомним, что Zappos – это интернет-магазин по продаже одежды и обуви. Он был основан в 1999 г., а в 2009 г. он перешел в собственность Amazon.

Apple не согласна с обвинениями

Компания Apple первая отреагировала на критику в свой адрес, заявив порталу MacRumors, что в корне не согласна с выводами политиков. Она подчеркнула, что не является монополистом ни в одной из сфер, в которых представлена.

Что нужно знать при выборе ВКС

Рынок видеоконференцсвязи 2021В частности, она отметила, что App Store позволяет разработчикам со всего мира не только публиковать свои приложения для iOS, но и зарабатывать на этом. Так, в компании заявили, что App Store был запущен в 2012 г., и на тот момент в нем было всего 500 программ, тогда как в настоящее время их количество исчисляется миллионами. Упомянула Apple и гигантской выручкой App Store, которая по итогам 2019 г. достигла $138 млрд. Компания подчеркнула, что значительная часть этой суммы, свыше 85% досталась не ей, а именно разработчикам.

достигла $138 млрд. Компания подчеркнула, что значительная часть этой суммы, свыше 85% досталась не ей, а именно разработчикам.

Apple собирается опубликовать более детальный разбор отчета Антимонопольного подкомитета. Сроки его подготовки она не называет, но сообщает, что предоставит его «в скором будущем».

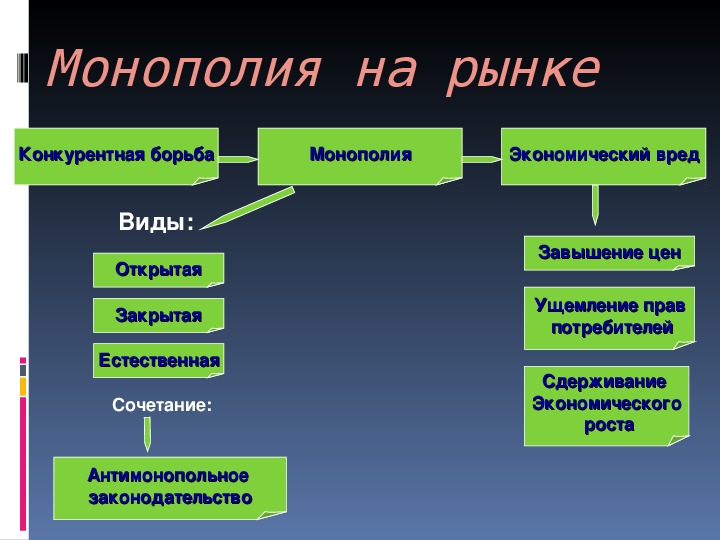

Что такое монополия. Объясняем простыми словами — Секрет фирмы

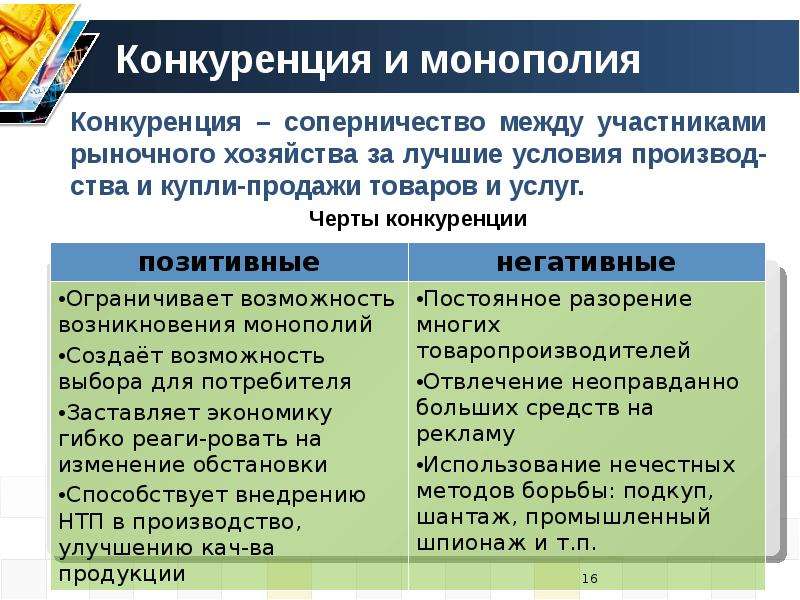

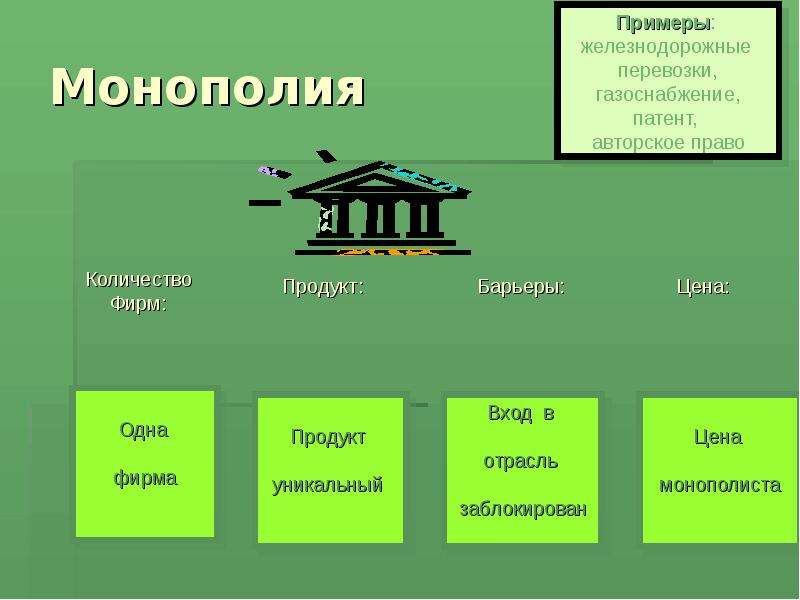

Монопольный рынок — это концентрация производства и капитала в одних руках. У компании-монополиста либо нет конкурентов вообще, либо они не играют заметной роли, и производитель может диктовать конкурентам и покупателям свои условия.

Характерные черты монополии:

- Вся отрасль представлена одной компанией-производителем или небольшой группой компаний.

- Компания-монополист может уменьшать или увеличивать количество своего товара на рынке, влияя таким образом на его стоимость.

- Производители аналогичных товаров не могут войти на монополизированный рынок из-за искусственных барьеров — экономических, технических или юридических.

- Покупатель вынужден приобретать товар у монополиста по установленной цене либо вовсе обходиться без него.

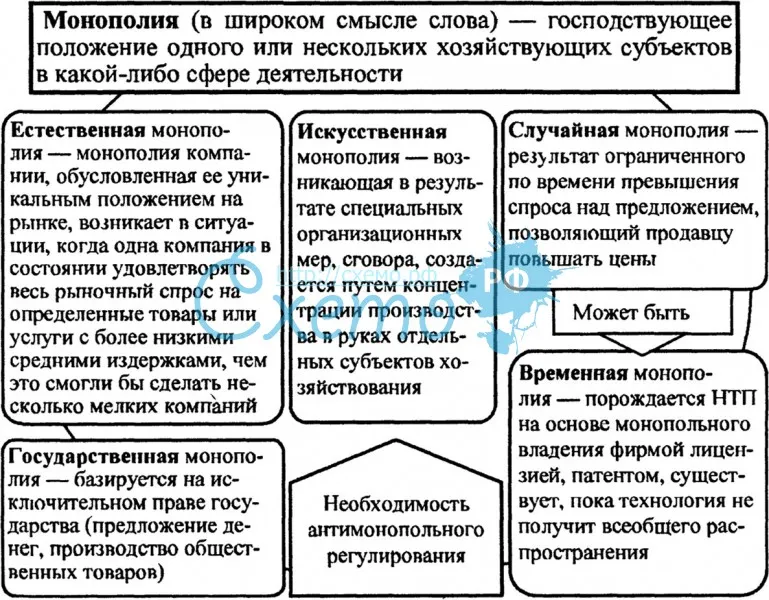

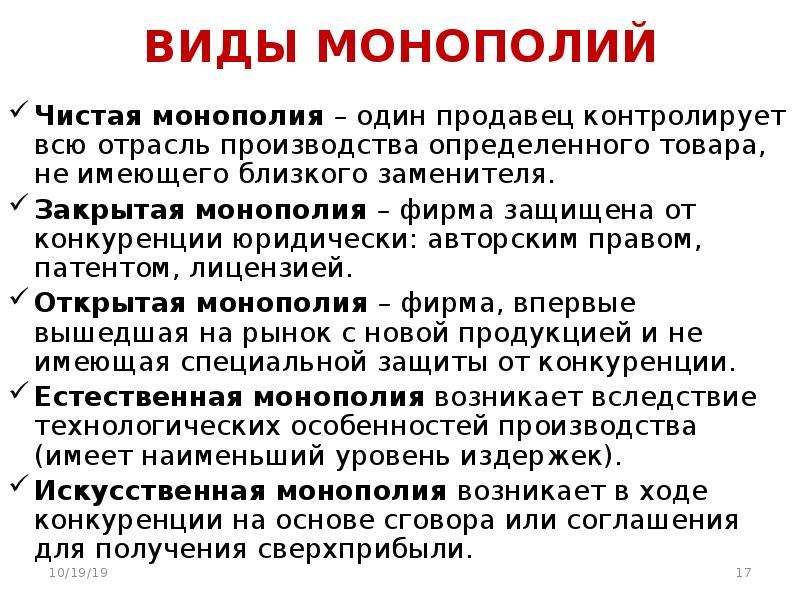

Различают несколько видов монополий: естественные, искусственные, открытые и закрытые (государственные).

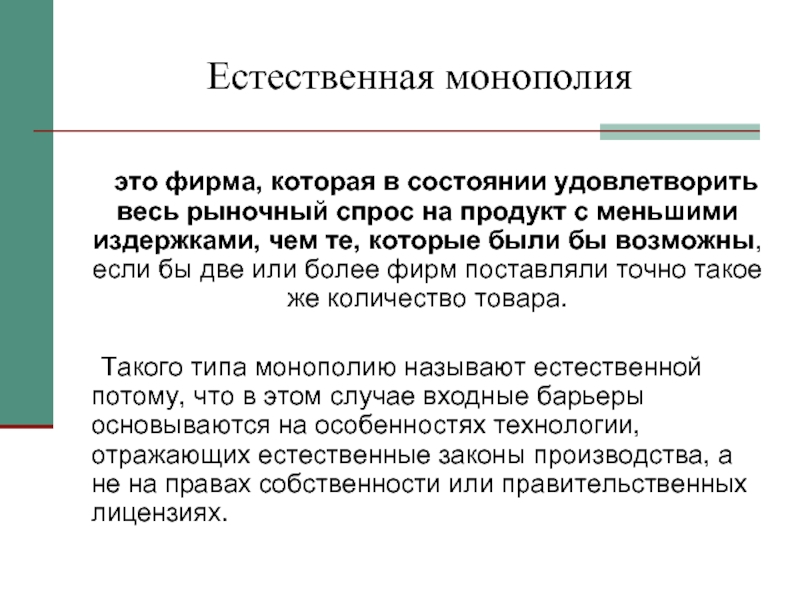

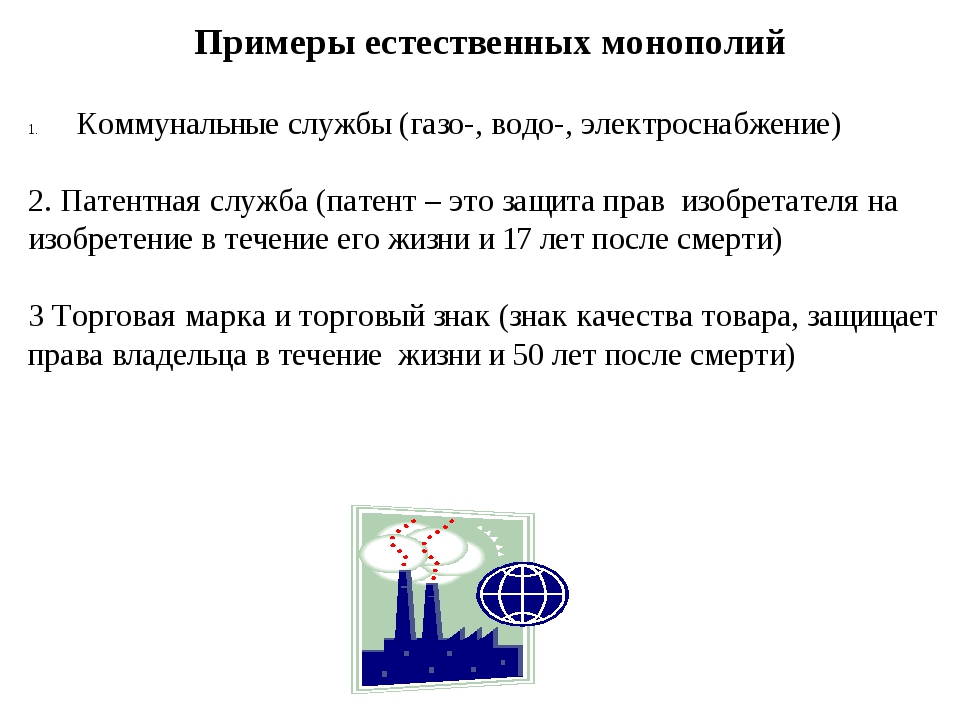

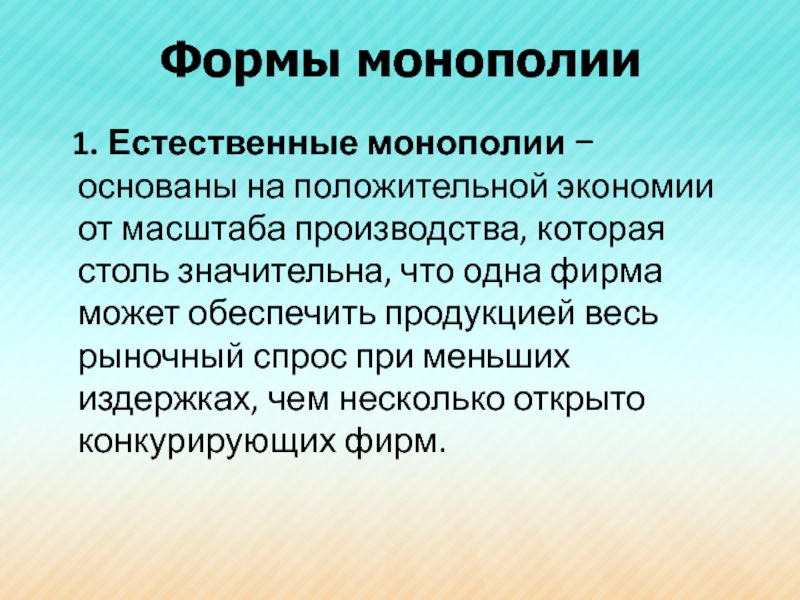

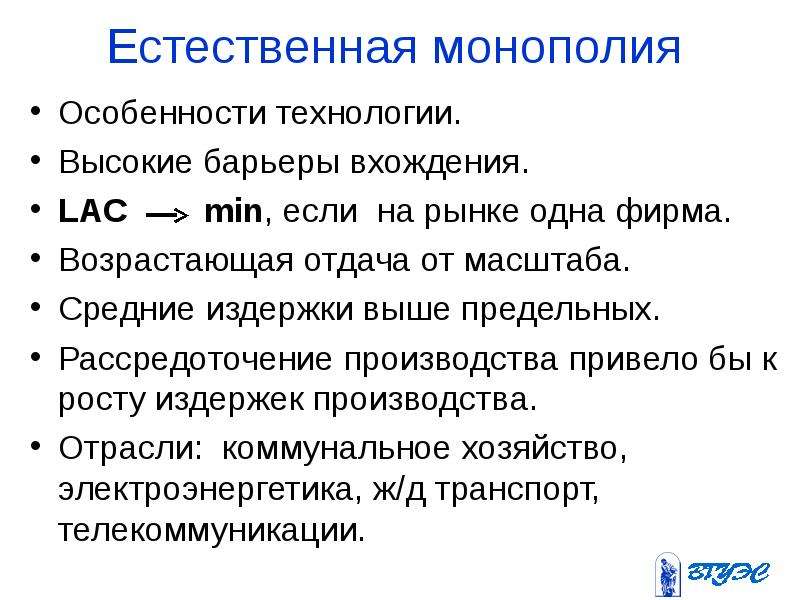

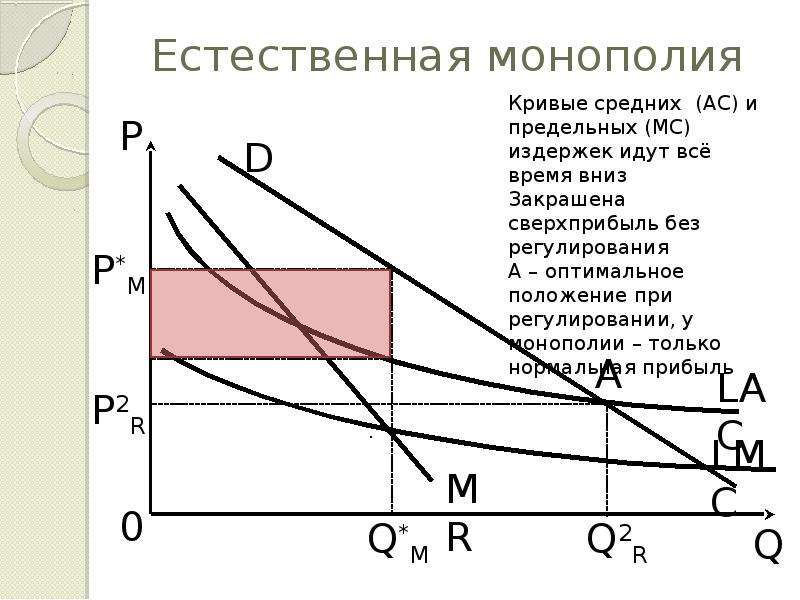

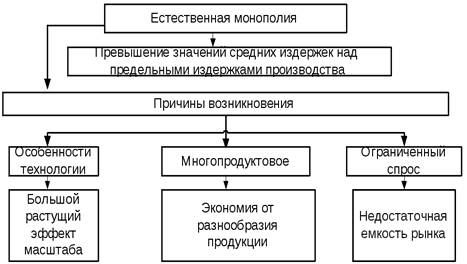

Естественные монополии возникают там, где бизнес приносит прибыль, только если обслуживает весь рынок. При этом требуются большие капиталовложения на начальном этапе, а на окупаемость проекту нужно продолжительное время. Это железнодорожные перевозки, система водоснабжения, добыча полезных ископаемых и т. д.

Наличие естественной монополии может быть выгодно с точки зрения общественных интересов, поскольку позволяет за счёт масштаба производства удовлетворять спрос на жизненно важные товары и услуги с минимальными затратами.

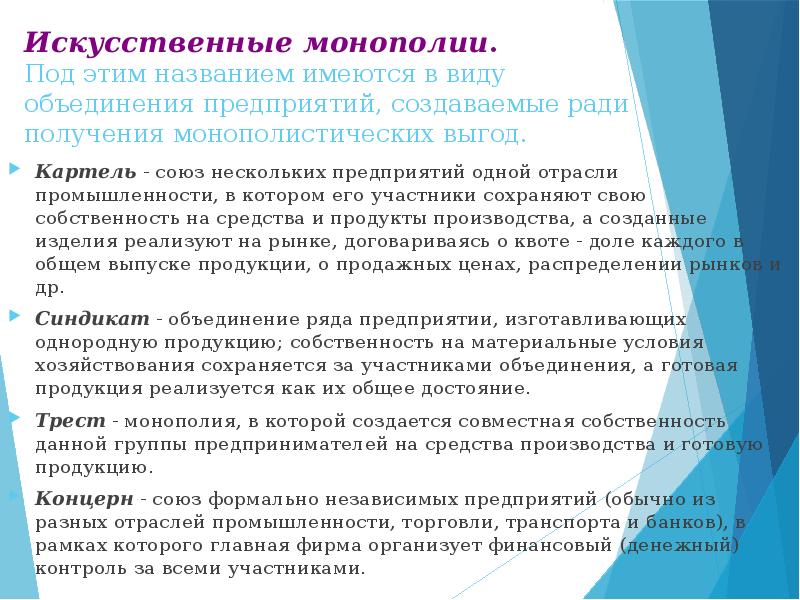

Искусственные монополии создаются при объединении нескольких предприятий для вытеснения конкурентов. Они могут быть в форме:

- Картелей. В этом случае компании заключают формальное или неформальное соглашение о том, чтобы держать цены на одном уровне или выпускать в продажу определённое количество товара. Часто в пример картеля приводят ОПЕК.

- Синдикатов. Предприятия лишаются коммерческой самостоятельности, закупка сырья и сбыт продукции осуществляются централизованно. Пример синдиката в XX веке — группа компаний De Beers.

- Концернов и конгломератов. Несколько предприятий из разных отраслей промышленности интегрируются в одну финансово-промышленную группу, хотя и не утрачивают до конца юридической и хозяйственной самостоятельности. Например, в концерн Volkswagen входят предприятия автомобильной, электронной и других отраслей промышленности.

Часто в пример картеля приводят ОПЕК.

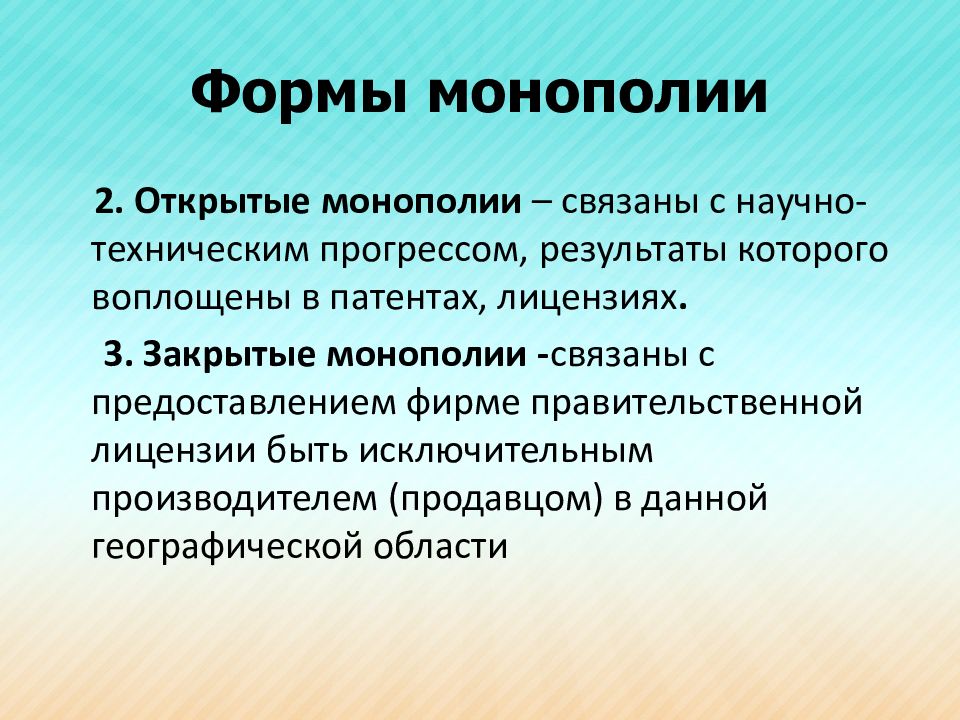

Часто в пример картеля приводят ОПЕК.Открытые монополии образуются, когда компания выходит на рынок с новой технологией или продуктом, а конкуренты ещё не освоили это производство. Примером может служить ситуация с Apple, когда компания выпустила на рынок первый iPhone. Это положило начало массовому производству смартфонов.

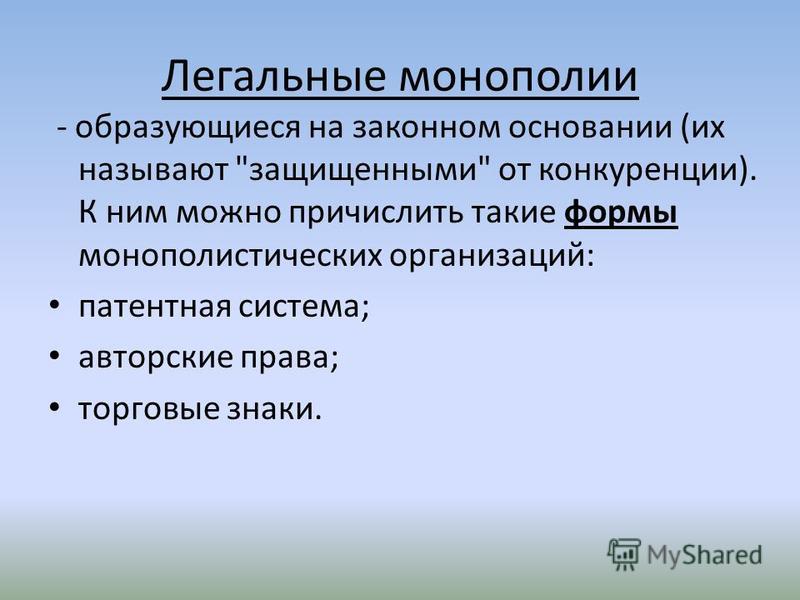

Государственные (закрытые) монополии создаются с помощью законодательных барьеров. Это исключительное право государства или организации на производство, торговлю, оказание услуг. Монополии могут касаться налогообложения, прав на пользование недрами, авторских прав и патентов и т. д. Например, монополия Банка России на выпуск и обращение денег или маркировка изделий из драгоценных металлов государственным пробирным клеймом.

Монополии могут касаться налогообложения, прав на пользование недрами, авторских прав и патентов и т. д. Например, монополия Банка России на выпуск и обращение денег или маркировка изделий из драгоценных металлов государственным пробирным клеймом.

Пример употребления на «Секрете»

«К 1933 году половину всей авиапочты и пассажиров в США перевозил холдинг «Боинга» на самолётах корпорации. <…> Одним из последствий этой монополии стали нерегулируемые цены на авиаперевозки. В 1932 году пассажир в среднем платил 6,2 цента за милю. А билет на рейс Нью-Йорк — Лос-Анджелес стоил $160. Это сравнимо с нынешними ценами на авиаперелёты».

(О том, как Boeing стала первой монополией в авиации и почему перестала ею быть.)

Нюансы

Из-за отсутствия конкуренции монополии завышают цены на свои товары и услуги. Кроме того, качество самих товаров, как правило, хуже, чем в условиях свободной конкуренции.

Для борьбы с этим государства вводят антимонопольное регулирование. Принимаются законы о том, чтобы, например, добычей газа, его транспортировкой и продажей конечным потребителям занимались разные компании. Такая ситуация сложилась в США и Канаде.

Принимаются законы о том, чтобы, например, добычей газа, его транспортировкой и продажей конечным потребителям занимались разные компании. Такая ситуация сложилась в США и Канаде.

Также вводятся:

Факт

Одна из самых продаваемых настольных игр в мире носит название «Монополия». Одновременно это и одна из самых нелюбимых настолок. В рейтинге сайта boardgamegeek.com, который собирает отзывы о настольных играх, «Монополия» занимает 21 614-е место. Всего в списке 21 621 игра. Средний рейтинг «Монополи», составленный на основе более 30 500 отзывов, — 4,3 из 10. Чтобы закончить игру побыстрее, игроки советуют не тратиться на коммунальные услуги, быстрее строить дома и устраивать аукционы по продаже ненужной недвижимости.

Статью проверила:

примеры в мире и в России.

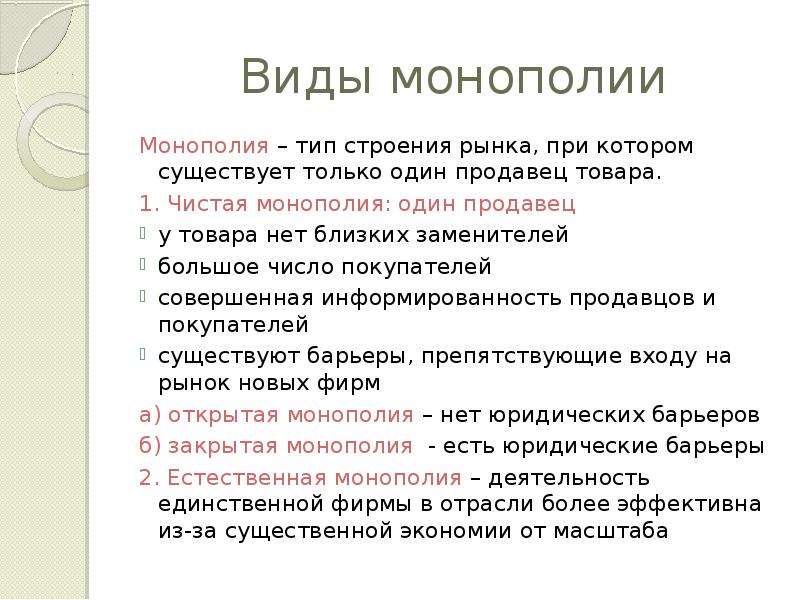

Термин «монополия» — один из самых емких в экономической теории. Корректность его употребления в значительной степени зависит от контекста, равно как и смысловое значение. Каким образом он может трактоваться? Какие есть основания для классификаций монополий?

Сущность монополий

Есть достаточно много определений термина «монополия». По одной из популярных в российской экономической науке версий это состояние рынка, при котором фиксируется наличие исключительного права для государства или организации вести в нем хозяйственную деятельность при самостоятельном, без учета политики конкурентов, определении цен на реализуемую продукцию или оказываемые услуги, либо значительном влиянии на механизм ценообразования.

По одной из популярных в российской экономической науке версий это состояние рынка, при котором фиксируется наличие исключительного права для государства или организации вести в нем хозяйственную деятельность при самостоятельном, без учета политики конкурентов, определении цен на реализуемую продукцию или оказываемые услуги, либо значительном влиянии на механизм ценообразования.

В рамках данного определения термин «монополия» понимается как качественная характеристика рынка. Чтобы было понятнее — примерно так же, как «демократия» в отношении политической системы. Более того, некоторые эксперты употребляют термин «монополия» как синонимичный рынку, характеризующемуся определенными признаками.

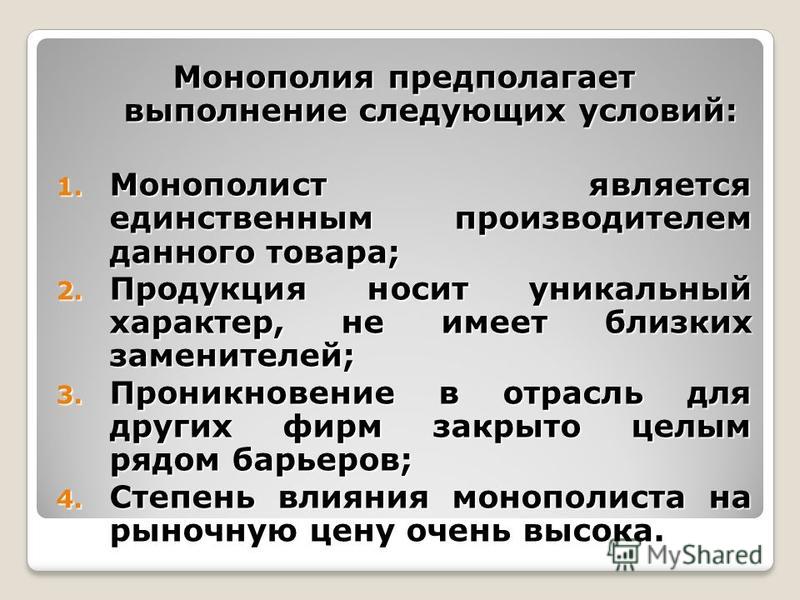

Каковы ключевые признаки монопольного рынка? В числе таковых эксперты выделяют следующие:

На рынке присутствует единственный или однозначно крупнейший продавец;

Поставляемая монополистом продукция не имеет прямых конкурентных аналогов;

Существуют высокие пороговые критерии входа на рынок новых предприятий;

Кроме этой трактовки термина «монополия», есть и иные теоретические концепции, в рамках которых определяется сущность этого явления. Так, например, под монополией может пониматься отдельно взятая компания, которая характеризуется приоритетом в управлении тем или иным сегментом рынка. Таким образом, употребляя рассматриваемый нами термин, следует, прежде всего, соотносить его с контекстом.

Так, например, под монополией может пониматься отдельно взятая компания, которая характеризуется приоритетом в управлении тем или иным сегментом рынка. Таким образом, употребляя рассматриваемый нами термин, следует, прежде всего, соотносить его с контекстом.

Варианты трактовок термина

Итак, термин «монополия» может пониматься как:

Состояние рынка или какого-либо из его сегментов — отраслевых, региональных — характеризующееся присутствием единственного игрока или безусловно лидирующего;

Компания, которая является тем самым единственным игроком или лидирующим;

Рынок, на котором присутствует фирма-лидер или единственный поставщик;

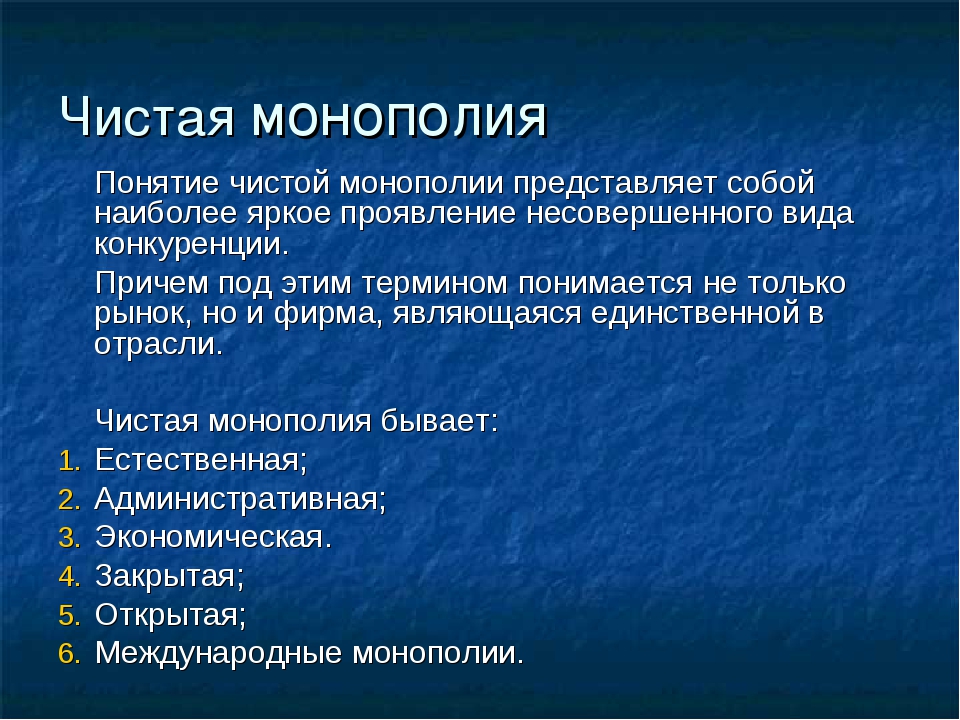

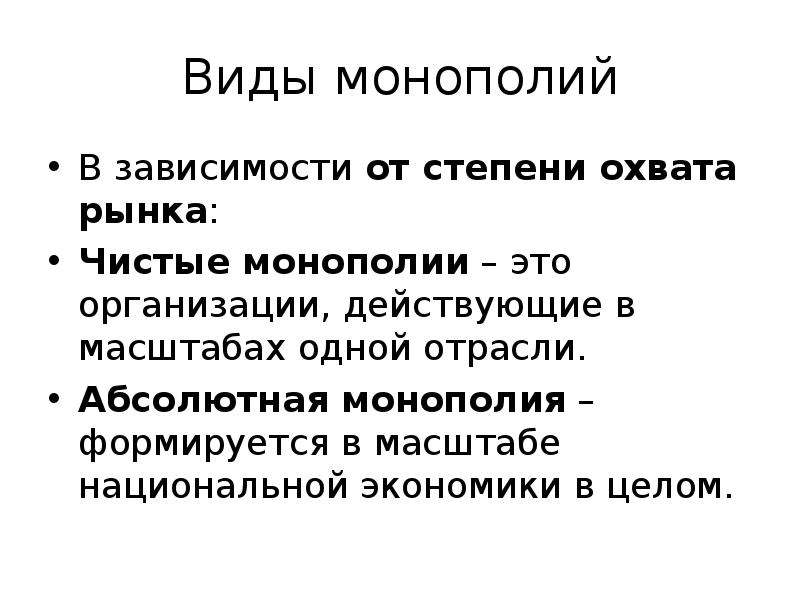

Критериев, по которым определяется уникальность или лидерство компании, или же соответствующая характеристика рынка, достаточно много. Есть эксперты, которые предпочитают фиксировать «чистую монополию» — когда на рынке в принципе нет конкуренции. Есть экономисты, считающие правомерным допускать присутствие в бизнесе «монополистических объединений» — фирм, консолидирующих свои усилия с целью обретения инструментов управления рынком (об этом явлении — чуть позже).

Таким образом, один из неоспоримых критериев признания рынка или фирмы монополиями — уровень конкуренции. Есть экономисты, которые считают, что правомерно фиксировать рассматриваемое явление при минимальной конкуренции или при условии ее отсутствия. Но это не всегда так. Есть теории, в рамках которых все же допускается тот или иной вид конкуренции. Монополия в этом случае может быть результатом как раз-таки соревновательной борьбы между бизнесами, вследствие которой победитель получает значительный объем контроля над рынком.

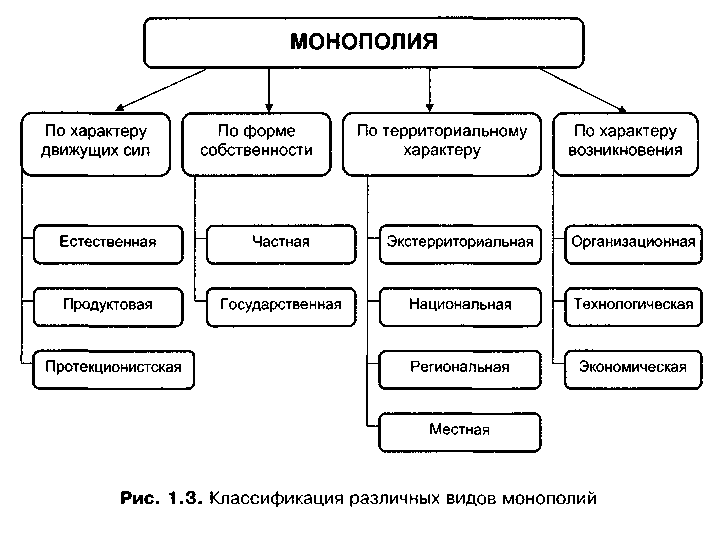

Какие бывают виды монополий, если понимать данное явление как качественную характеристику рынка? Оснований для классификации данного явления может быть много. Рассмотрим несколько популярных концепций.

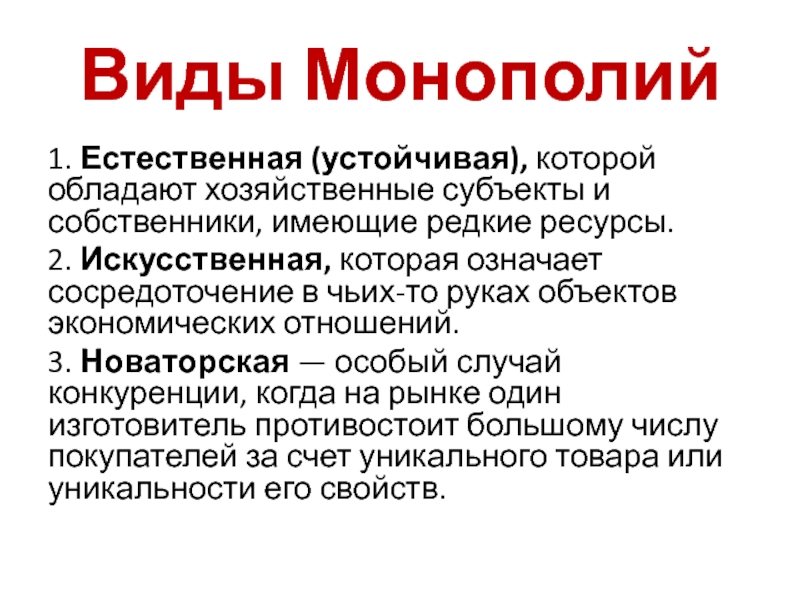

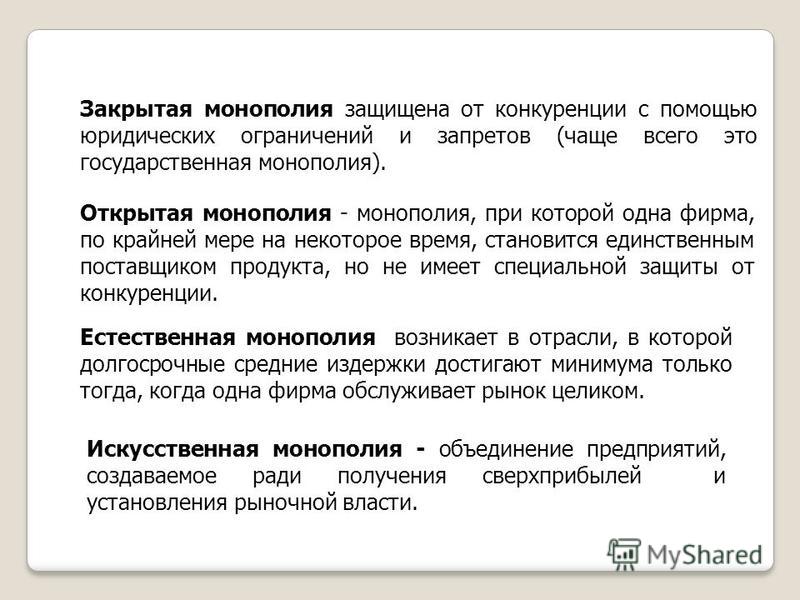

В частности, некоторые экономисты выделяют следующие основные виды монополий: закрытую, открытую, а также естественную. Изучим особенности каждой из них.

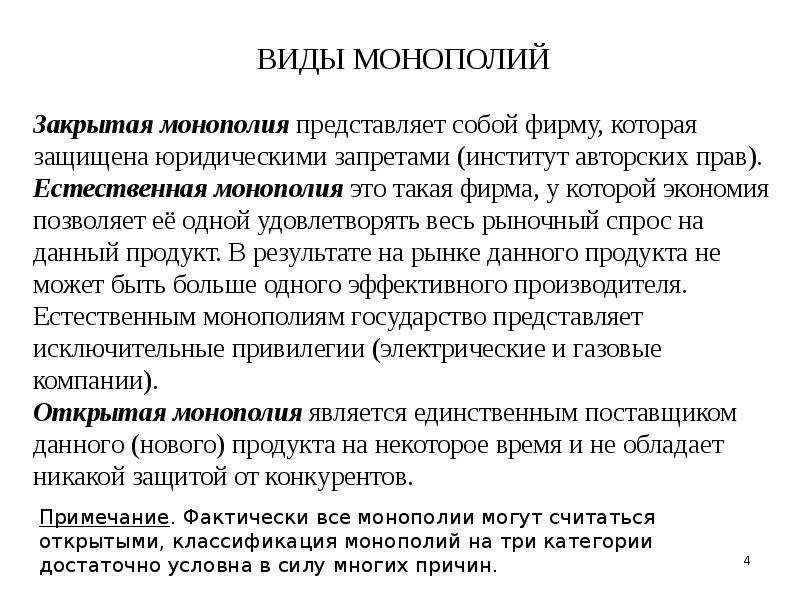

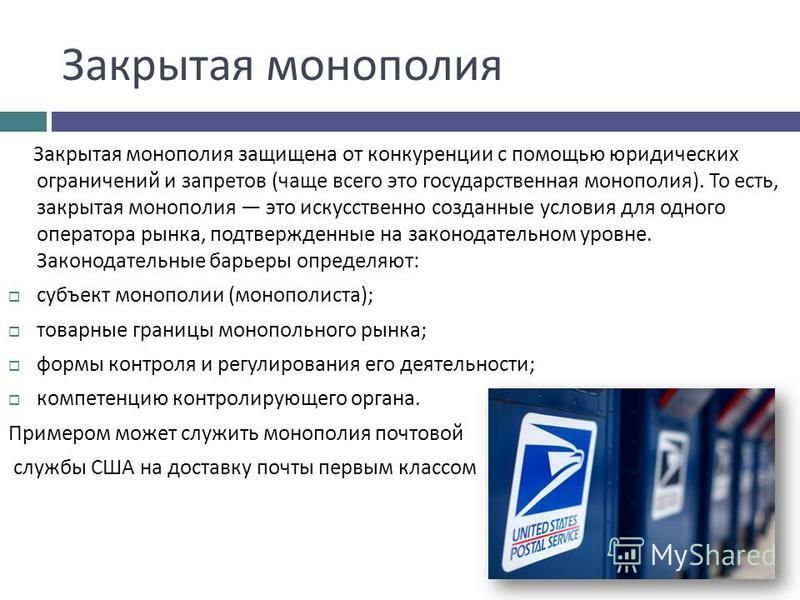

Закрытые монополии

К закрытым монополиям относятся рынки, где уровень конкуренции в значительной степени ограничен действующими правовыми актами. Для входа на соответствующие сегменты предприятиям часто требуется получать дорогостоящие и сложные в оформлении лицензии, патенты, разрешения. Некоторые экономисты считают подобного рода монополии необходимыми для современных экономик, так как посредством их можно защищать ключевые для национальных хозяйственных систем сегменты. Такие как, например, почтовая служба или газовая промышленность.

Для входа на соответствующие сегменты предприятиям часто требуется получать дорогостоящие и сложные в оформлении лицензии, патенты, разрешения. Некоторые экономисты считают подобного рода монополии необходимыми для современных экономик, так как посредством их можно защищать ключевые для национальных хозяйственных систем сегменты. Такие как, например, почтовая служба или газовая промышленность.

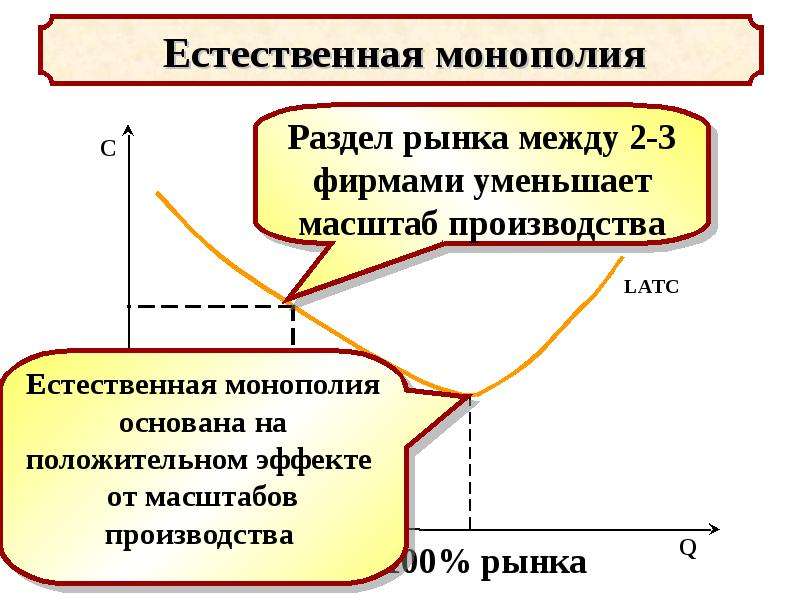

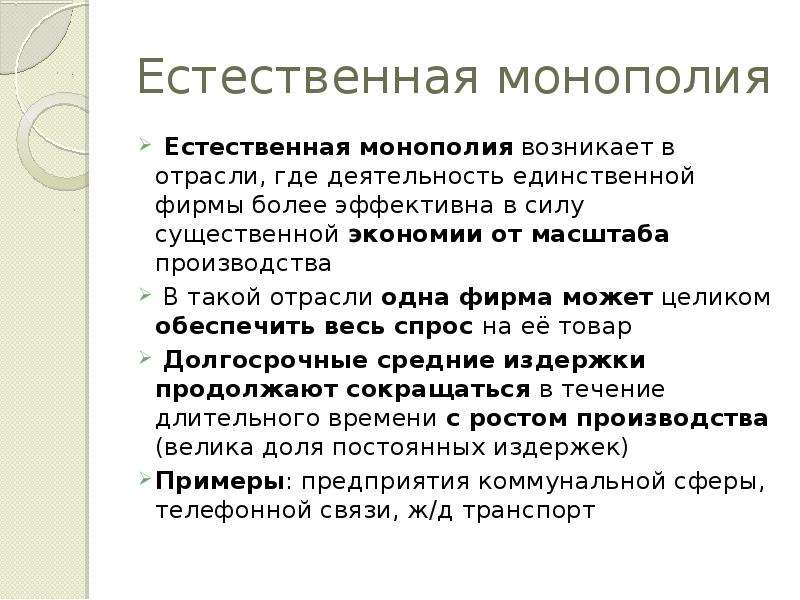

Естественные монополии

Их возникновение обусловлено главным образом естественным развитием рынка, при котором ведение рентабельного бизнеса возможно только если фирма имеет статус единственного или очень крупного игрока, обладающего большими финансовыми или инфраструктурными ресурсами. Небольшие игроки при этом не могут функционировать в рамках эффективных бизнес-моделей. И, как следствие, либо прекращают свою деятельность, либо продают свои ключевые активы предприятиям с монопольным статусом, сливаясь с ними.

Выше в статье, где мы определяли, что такое монополия, сущность и виды этого явления, выделяемые экономистами, мы отметили, что под данным термином может пониматься какая-то отдельно взятая компания. В связи с этим полезно будет отметить один примечательный факт. Термин «естественная монополия» очень часто употребляется как раз-таки соотносительно с отдельно взятой корпорацией. Хотя и характеризовать рынок данный термин также может в достаточной мере емко. Виды естественных монополий, если говорить об этом явлении в контексте обозначения отдельно взятой фирмы, обычно классифицируются по конкретным отраслям бизнеса.

В связи с этим полезно будет отметить один примечательный факт. Термин «естественная монополия» очень часто употребляется как раз-таки соотносительно с отдельно взятой корпорацией. Хотя и характеризовать рынок данный термин также может в достаточной мере емко. Виды естественных монополий, если говорить об этом явлении в контексте обозначения отдельно взятой фирмы, обычно классифицируются по конкретным отраслям бизнеса.

Открытые монополии

Характеризуются отсутствием юридических барьеров для вхождения в сегмент рынка новых корпораций, а также перспективами достижения достаточной рентабельности для большинства потенциальных игроков.

Природа такой монополии, как правило, — в наличии у фирмы собственных технологий и ноу-хау, которые конкуренты попросту не могут производить. Никто, в принципе, не мешает другим компаниям выходить на рынок, но им попросту нечего предложить потребителю взамен решений монополиста.

Эксперты выделяют также те или иные виды монополий соотносительно со структурой рынка и формами конкуренции. В рамках данного основания классификации есть административные и экономические монополии. Рассмотрим их сущность.

В рамках данного основания классификации есть административные и экономические монополии. Рассмотрим их сущность.

Административные монополии

Характеризуются возникновением вследствие прямого влияния на рынок со стороны государственных или, если речь идет о более локальных рынках, муниципальных органов власти. По мнению некоторых экспертов, являются разновидностью закрытых монополий, поскольку соответствующими политическими институтами могут создаваться административные барьеры для входа на рынок новых компаний.

Вместе с тем государственные органы власти могут формировать рынок, допуская присутствие на нем не одного, а нескольких игроков. Более того, между ними может приветствоваться конкуренция, которая на практике, как считают некоторые исследователи, может быть гораздо ожесточеннее, чем при свободном рынке, так как здесь речь идет не о доступе на рынок с довольной абстрактным спросом, а о борьбе за государственную «кормушку» с гарантированными заказами и прибылью.

Исторические виды государственной монополии, которые можно привести в пример — это экономика СССР до перестройки, хозяйственная система современной КНДР, в некоторых отраслях — Китая. То есть в рамках рассматриваемой модели речь идет, как правило, об управлении государством как отдельными отраслями, так и всей экономикой в целом. Таким образом, могут иметь значение самые разные институты государства — политическая система, национальная хозяйственная модель, конкретные виды рынков. Монополия в этом смысле — явление многофакторное.

Экономические монополии

Их возникновение обусловлено, в свою очередь, экономическим фактором. Некоторые эксперты отождествляют термины «экономическая» и «естественная монополия», другие считают, что первое явление — более емкое в сравнении со вторым. Разность в подходах экспертов может объясняться тем, что рассматриваемые нами виды монополий, их классификация не имеют общепринятых в экономической науке отличительных признаков.

Эксперты, считающие, что естественную монополию правомерно считать всего лишь одним из подвидов экономической, полагают, что последняя может характеризоваться не столько невозможностью ведения деятельности мелкими игроками рынка, сколько тем, что компания, ставшая монополистом, попросту переигрывает остальных в силу эффективности собственной бизнес-модели. То есть если при естественной монополии быть малой фирмой нерентабельно, то при одной из форм экономической — рентабельно, при условии соответствующей конкурентной проработки системы менеджмента, управления предприятием, достижении нужного уровня качества товара.

То есть если при естественной монополии быть малой фирмой нерентабельно, то при одной из форм экономической — рентабельно, при условии соответствующей конкурентной проработки системы менеджмента, управления предприятием, достижении нужного уровня качества товара.

Есть эксперты, которые, вместе с тем, принципиально разграничивают понятия «экономическая» и «естественная монополия». По их мнению, завоевание компанией превосходства на рынке вследствие более эффективной бизнес-модели нельзя отождествлять с ситуацией, когда рентабельное развитие бизнеса возможно только в случае объединения небольших фирм в одну.

Отметим, что некоторые экономисты соотносят с рассмотренной классификацией виды чистой монополии. То есть анализируется конкуренция на административном или экономическом уровне. Если ее нет, то фиксируется, таким образом, «чистая монополия» соответствующего типа.

Монополистические объединения

Мы рассмотрели основные, выделяемые российскими экспертами, виды монополий. Однако наряду с этим явлением в экономической науке есть другое, смежное, но относимое аналитиками к самостоятельным категориям, явление. Речь идет о монополистических объединениях — выше мы отметили, что их присутствие может быть критерием признания низкой конкуренции на рынке. В чем их сущность?

Однако наряду с этим явлением в экономической науке есть другое, смежное, но относимое аналитиками к самостоятельным категориям, явление. Речь идет о монополистических объединениях — выше мы отметили, что их присутствие может быть критерием признания низкой конкуренции на рынке. В чем их сущность?

Понятие и виды монополий в большинстве концепций экономистов связаны с состоянием рынка. Однако если речь идет о рассматриваемого типа объединениях, то здесь более правомерно говорить об инструментарии бизнесов. Которые, конечно, могут в конечном итоге влиять на общее состояние рынка. Монополистические объединения — это возможные каналы, посредством которых снижается конкуренция. И их, безусловно, можно причислить к субъектам формирования монополистических рынков. В то же время некоторые эксперты считают правомерным употребление данного термина в качестве одной из возможных трактовок того явления, что исследуется сейчас нами. То есть там, где это уместно — синонимом термина «монополия».

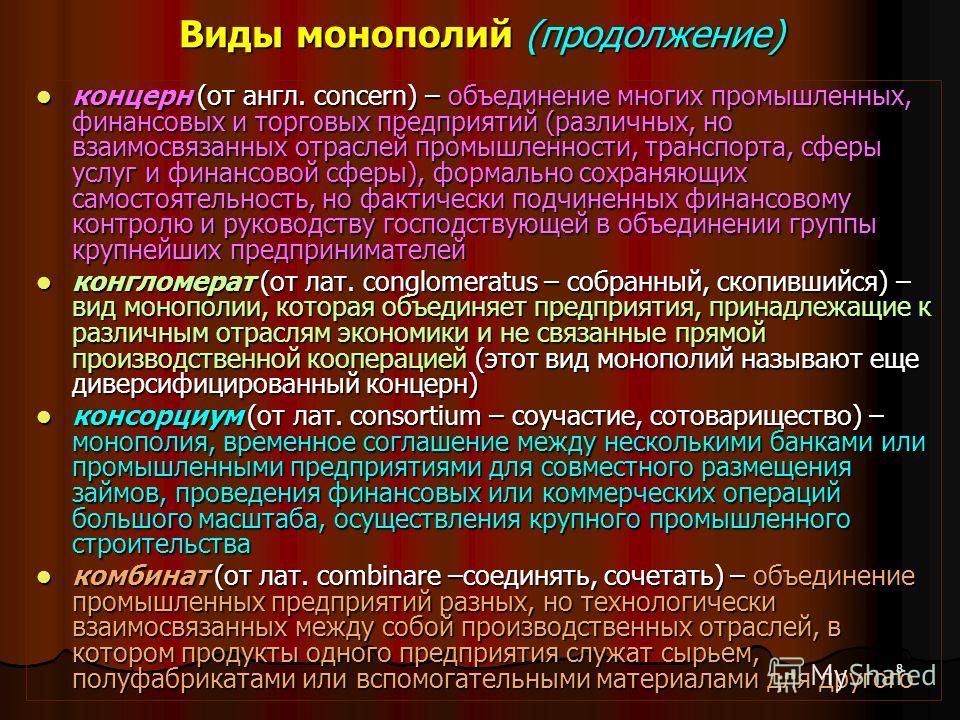

Выделяют следующие основные типы соответствующих объединений, что присутствуют в современном бизнесе или же как-то отражают историю мировой экономики: картели, синдикаты, тресты, а также концерны. Рассмотрим суть каждого из них.

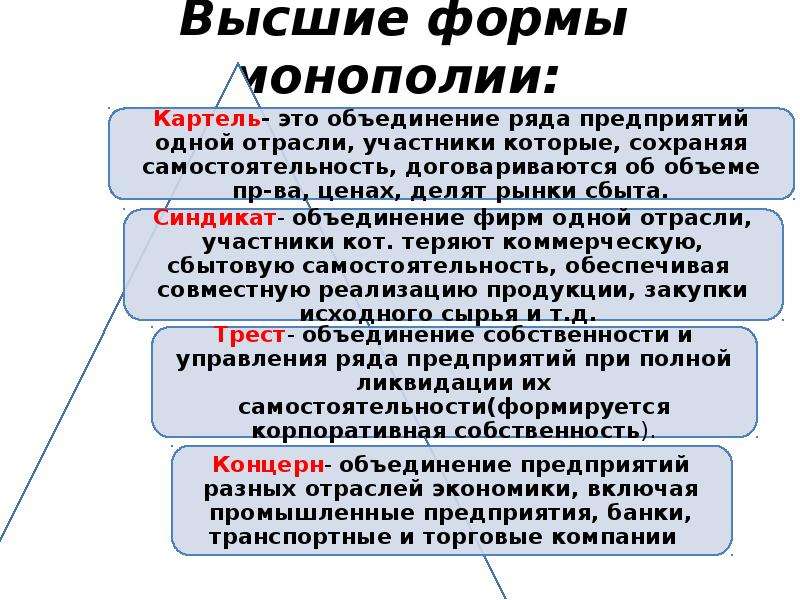

Для картелей характерно объединение фирм, выпускающих один вид продукции или ведущих деятельность в общем сегменте рынка. Каждая из компаний объединения сохраняет право собственности на основные фонды, обладает самостоятельностью в определении стратегии ведения бизнеса. Все, что объединяет фирмы — это договоренность о разделении рынка в аспекте объемов выпуска товара, устанавливаемых на продукцию отпускных ценах и присутствии на рынках сбыта.

Синдикаты — форма объединения компаний, как и в случае с картелями, одной отрасли, однако участники не обладают по факту консолидации производственных мощностей правами на выпускаемую продукцию.

Объединение фирм в рамках треста подразумевает, что каждая из компаний теряет самостоятельность в аспекте выстраивания бизнес-стратегии, прав на основные фонды и выпускаемую продукцию. Трест, как картель или синдикат, — форма консолидации компаний в рамках одного сегмента. Однако если речь идет об объединении фирм, которые ведут деятельность в разных отраслях, то это, в соответствии с принятыми экономистами критериями, концерн.

Трест, как картель или синдикат, — форма консолидации компаний в рамках одного сегмента. Однако если речь идет об объединении фирм, которые ведут деятельность в разных отраслях, то это, в соответствии с принятыми экономистами критериями, концерн.

Отметим, что в числе организационно-правовых форм ведения бизнесов, предусмотренных, в частности, российским законодательством, нет официального закрепления рассматриваемых монополистических объединений. Но их фактическое присутствие может фиксироваться на рынке другими участниками, аналитиками.

Международные монополии

Изучая понятие и виды монополий, а также сущность соответствующих объединений, полезно будет обратить внимание на специфический класс межкорпоративных объединений. Речь идет о международных монополиях. Каковы их особенности?

Дело в том, что на международном уровне мы можем пронаблюдать практически все виды монополии. Государства, корпорации консолидируют свои усилия с целью формирования соответствующих объединений, которые могут носить признаки, к примеру, картелей или концернов. Классификация международных монополий может осуществляться по самым разным основаниям. Есть, к примеру, критерий, в котором учитывается национальная принадлежность фирмы. Существуют, таким образом, моно- и мультинациональные предприятия. Классифицироваться международные монополии также могут в зависимости от масштабов деятельности фирм — региональные, транснациональные.

Классификация международных монополий может осуществляться по самым разным основаниям. Есть, к примеру, критерий, в котором учитывается национальная принадлежность фирмы. Существуют, таким образом, моно- и мультинациональные предприятия. Классифицироваться международные монополии также могут в зависимости от масштабов деятельности фирм — региональные, транснациональные.

Нюансы классификации монополий

Как мы определили выше, подходов в классификации монополий, в понимании сущности этого термина достаточно много. Виды и формы монополий определяются экономистами соотносительно с большим количеством факторов.

Попробуем визуализировать то, о чем мы сейчас говорили. Распределим, в зависимости от конкретных критериев, виды монополий. Таблица — оптимальный для этого инструмент.

Термин | Характеризуемый объект | Почему это монополия, особенности |

Закрытая монополия | Конкуренция ограничена сложными барьерами входа для новых бизнесов | |

Естественная монополия | Рынок, фирма | Для рынка: вынужденное объединение фирм вследствие неэффективности бизнес-моделей небольших организаций Для фирм: лидирующая фирма осуществляет интеграцию, активное поглощение ресурсов малых компаний, происходит снижение общей конкуренции |

Открытая монополия | Монополист имеет уникальные технологии, ноу-хау, вследствие чего конкуренции нет или она незаметна для лидера рынка | |

Административная монополия | Рынок, хозяйственная система населенного пункта, часто — национальная экономика в целом | Доступ на рынок регулируется административными механизмами, конкуренция отсутствует, или же она управляема государством, муниципалитетом |

Экономическая монополия | Может быть выражена в виде естественной монополии или же как результат выработки одной фирмой эффективной бизнес-модели, позволившей захватить лидерство на рынке | |

Фирма, группа компаний | Преференции, монопольное положение на рынке в аспекте сбыта и установки цен | |

Синдикат | ||

Транснациональная корпорация, международная картель, концерн |

Таким образом, мы наглядно видим, какие могут быть варианты трактовки рассматриваемого термина. Мы выделили ключевые виды монополий, таблица, как оптимальный инструмент визуального отображения, теперь поможет нам ориентироваться в их классификации.

Мы выделили ключевые виды монополий, таблица, как оптимальный инструмент визуального отображения, теперь поможет нам ориентироваться в их классификации.

Представим себе, что некоторое предприятие занимается выпуском уникальной продукции, аналогов которой нет у других. Как раз уникальный товар и создает статус монополии предприятию, так как у него нет конкурентов. Сделаем вывод, что монополия – это предприятие , которое полностью контролирует выпуск уникального продукта и его цену , а также не имеет конкурентов ввиду того, что другие не выпускают этот продукт.

Преимущества монополии

Одно из самых главных преимуществ – контролирование рынка. Если в олигополии равняются на ценового лидера, то здесь не нужно ни на кого равняться – ты выпускаешь продукцию и сам назначаешь ей цену. Но ставить слишком высокую ненужно – так как люди начнут искать похожие товары с низкой ценой. Тем более за этим следит антимонопольная служба , которая контролирует деятельность монополистов. Поэтому не все так просто – монополии не могут поставить высокую цену или ставить условия другим, они должны соблюдать антимонопольное законодательство.

Поэтому не все так просто – монополии не могут поставить высокую цену или ставить условия другим, они должны соблюдать антимонопольное законодательство.

Недостатки монополии

Наверное, контроль ФАС уже является недостатком для монополии, но соблюдение закона необходимо. Если подойти с другой стороны, то недостатком монополии как раз может являться отсутствие конкуренции , ведь при их наличии предприятия стараются улучшать свой продукт, тем самым идет процесс развития. Если не с кем бороться – тогда зачем что-то менять. Не подумайте, что уникальный товар не будет со временем меняться – это будет происходить медленнее.

Как вступить на рынок монополии

Это очень сложно. Обычно монополисты – это крупнейшие предприятия , они не просто контролируют рынок, они еще и могут с легкостью давить конкурентов, тем более новичков. А небольшим фирмам просто не хватает той мощи, которая есть у монополиста. Иметь конкурентов невыгодно, поэтому крупной компании не составит труда задавить небольшой предприятие. Есть много способов это сделать, но это уже другая тема.

Есть много способов это сделать, но это уже другая тема.

Существует ли монополия? Примеры монополии

Естественная монополия редко встречается в жизни. Обычно это инфраструктура. Приведем монополии, железная дорога (РЖД). По сути они являются монополистом в этой сфере, так как других компаний нет. Из-за этого качество обслуживания не улучшается. Как ездили поезда 50 лет назад, так и сейчас. А современные стоят очень дорого и ездят только через Москву и Санкт-Петербург.

Международная монополия — международная или транснациональная фирма или союз фирм, контролирующая подавляющую долю рынка в одной или нескольких сферах мирового хозяйства. Тем самым являясь серьёзным препятствием для дальнейшего развития той ниши рынка, на который монополия находится. Ввиду этого, на данный момент в мире идёт борьба, как с международными, так и с региональными монополиями путями содействия формированию рыночных отношений на основе развития конкуренции и предпринимательства, а также предупреждения, ограничения и пресечения монополистической деятельности и недобросовестной конкуренции, создания государственных органов по борьбе с монополиями.

Исходя из представленного выше краткого материала ясно, что тема “Международные монополии” является актуальной на данный момент, вот почему она будет представлена в данной работе.

Объектом исследования курсовой работы являются международные монополии.

Предметом исследования — Анализ международных монополий за рубежом и в РБ.

Цели работы поставлены следующие:

изучение международных монополий;

рассмотреть виды и формы;

проанализировать деятельность международных монополий в РБ и за рубежом.

При проведении исследования использовался анализ интернет ресурсов, новостных сводок.

Монополия (от греческого monos — один, poleo — продаю) — это исключительное право государства, предприятия, организации, торговца (т. е. принадлежащее одному лицу, группе лиц или государству) на осуществление какой-либо хозяйственной деятельности. Монополия является прямой противоположностью конкурентному рынку. По своей природе монополия выступает силой, подрывающей свободную конкуренцию, стихийный рынок.

История монополий достигает глубокой древности. Монополистические тенденции в разных формах и в неодинаковой степени проявляются на всех этапах развития рыночных процессов и сопровождают их. Но их новейшая история начинается в последней трети XIX столетия. Взаимосвязанность явлений — кризиса и монополий — указывает на одну из причин монополизации, а именно: попытку многих фирм найти спасение кризисных потрясений в монополистической практике. Не случайно монополии в тогдашней экономической литературе получили название «детей кризиса».

История монополий неразрывно связана с развитием тех процессов, которые на каждом этапе ускоряли рост монополизации хозяйства, придавая ему новые формы.

К числу важнейших из них относятся:

рост акционерной собственности;

новая роль банков и развитие системы участия;

монополистические слияния, как способ централизации капитала;

эволюция форм капиталистических объединений и новейшие формы объединений.

Каждый из этих процессов имеет самостоятельное значение в развитии современного капитализма. И вместе с тем каждый из них по-своему ускорял развитие монополизации хозяйства.

И вместе с тем каждый из них по-своему ускорял развитие монополизации хозяйства.

Существует два способа образования монополий:посредством капитализации прибыли или путем слияний и поглощений.

В последнее время отмечается существенное преобладание последнего способа.

Важной формой создания отраслевых и межотраслевых монополистических союзов явилась система участия. Возможность ее развития заложена в акционерной форме организации компаний, принадлежит владельцу контрольного пакета акций. Если владельцем контрольного пакета акций является другая компания, то она тем самым получает возможность руководить своей «дочерней» компанией. Это и есть система участия, которая может носить многоступенчатый характер, обеспечивая компании, находящейся на самом верху пирамиды, контроль над громадными капиталами.

Быстрый рост размеров капитала обеспечивался также усилением централизации, происходившей в форме слияний независимых компаний. Эта форма централизации капитала широко использовалась в США. Первая большая волна монополистических слияний происходила в США в 90-х годах XIX века и в первые годы XX века. В результате были образованы крупнейшие компании, подчинившие себе целые отрасли промышленности.

Первая большая волна монополистических слияний происходила в США в 90-х годах XIX века и в первые годы XX века. В результате были образованы крупнейшие компании, подчинившие себе целые отрасли промышленности.

Важной характеристикой монополий второй половины XX века является их выход на международную арену не только в сфере торговли, но и непосредственно в производстве, организованном в виде филиалов и дочерних предприятий за рубежом, т.е. превращение национальных монополий в транснациональные корпорации (ТНК).

Рассмотрим виды монополий

В современной жизни рассматриваются различные виды монополий. Под термином «монополия» понимаются такие предприятия и организации, масштаб деятельности которых охватывает большую часть рынка страны. Они получают приоритетное право на установление цен на определенные виды товаров и услуг, получают возможность подавлять или присоединять мелкие компании.

Можно выделить конкретные виды монополий:

Закрытая монополия — это монополия, защищённая от конкуренции юридическими ограничениями, патентной защитой, институтом авторских прав и т. д. Примером может служить монополия почтовой службы США на доставку посты первым классом.

д. Примером может служить монополия почтовой службы США на доставку посты первым классом.

Открытая монополия- это монополия, при которой одна фирма (по крайнеё мере на определённый срок) является единственным поставщиком продукции, но не имеет специальной юридической защиты от конкуренции. Примером таких фирм можно считать фирмы, впервые вышедшие на рынок с новой продукцией.

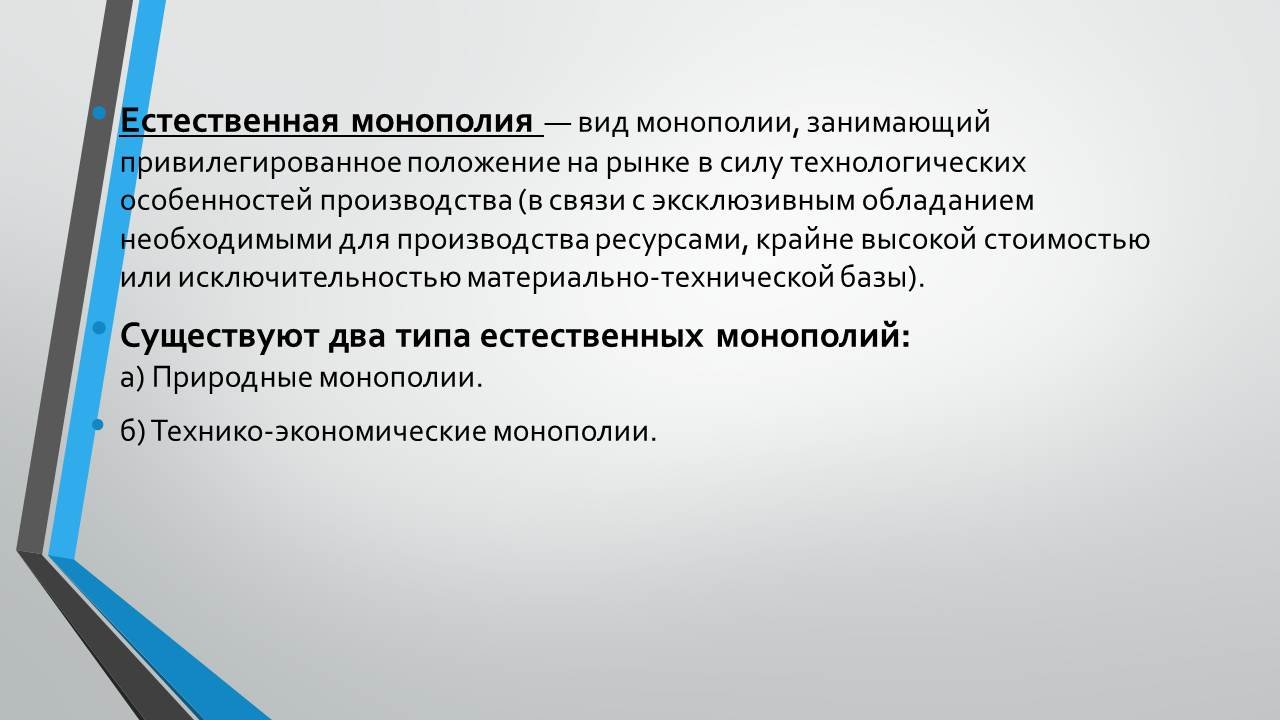

Естественная монополия — вид монополии, занимающий привилегированное положение на рынке в силу технологических особенностей производства (в связи с эксклюзивным обладанием необходимыми для производства ресурсами, крайне высокой стоимостью или исключительностью материально-технической базы). Естественные монополисты оказывают огромное влияние на экономику страны, так как они руководят процессом ценообразования на рынке. Благодаря большому объему производства сокращаются расходы на сырьевую продукцию, что позволяет снизить ее себестоимость. А это создает серьезные проблемы для фирм, занимающихся выпуском аналогичных товаров, но в меньших объемах, ведь им приходится изыскивать пути снижения цен, дабы удержать свои позиции на рынке. Чаще всего, естественные монополии — это фирмы, управляющие трудоёмкими инфраструктурами, повторное создание которых другими фирмами экономически неоправданно или технически невозможно (напр. системы водоснабжения, системы электроснабжения, железные дороги).

Чаще всего, естественные монополии — это фирмы, управляющие трудоёмкими инфраструктурами, повторное создание которых другими фирмами экономически неоправданно или технически невозможно (напр. системы водоснабжения, системы электроснабжения, железные дороги).

Искусственные монополии — объединения предприятий, создаваемых ради получения монополистических выгод. Эти монополии преднамеренно меняют структуру рынка.

В рыночной экономике государство (как регулирующий орган) всегда стремится создать условия для равной и честной конкуренции между игроками рынка, тщательно следя, чтобы ни один игрок не захватил значительную часть рынка и не стал монополистом. Потому что монополия государству, как правило, не выгодна. В то же время, при определенных условиях государство может намеренно способствовать возникновению монополии (т.н. искусственной монополии). Это, кстати, очень типично для государсв бывшего СССР.

Например. Государство намеревается выставить на продажу большой пакет акций предприятия, находящегося в собственности государства, и естественно, хочет получить за этот пакет как можно больше денег. В таком случае государство создает для этого предприятия самые благоприятные условия функционирования (льготные налоговые ставки, первоочередная выдача лицензий и т.п.)

В таком случае государство создает для этого предприятия самые благоприятные условия функционирования (льготные налоговые ставки, первоочередная выдача лицензий и т.п.)

Международная монополия — частные, крупнейшие капиталистические фирмы с активами за рубежом или союзы фирм разной национальной принадлежности, устанавливающие господство в одной или нескольких сферах мирового капиталистического хозяйства с целью извлечения максимальных прибылей.

Формы монополистических объединений:

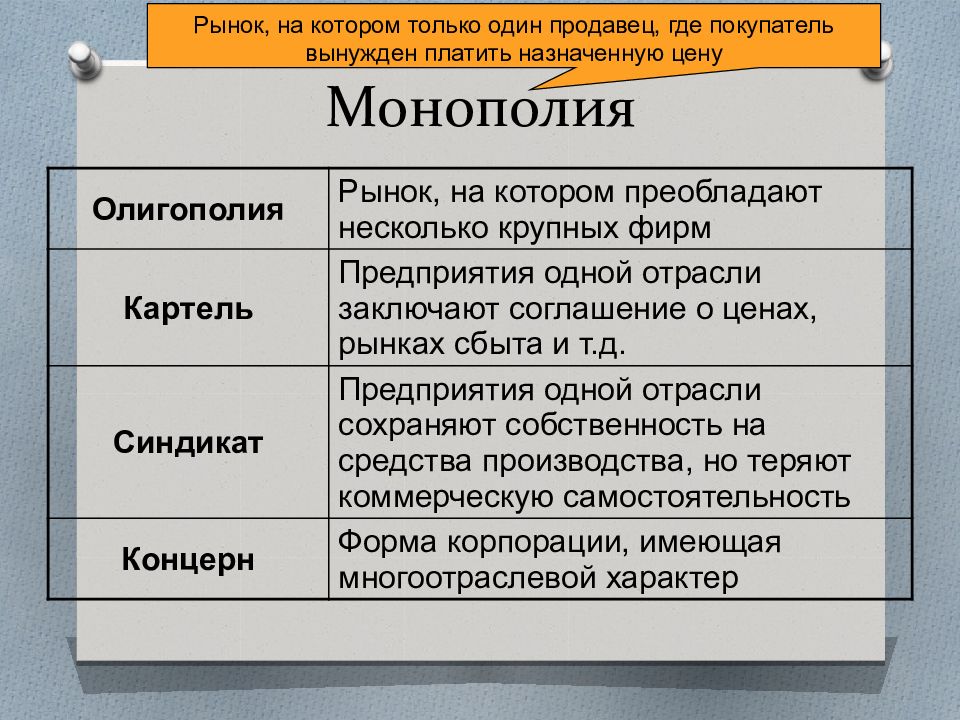

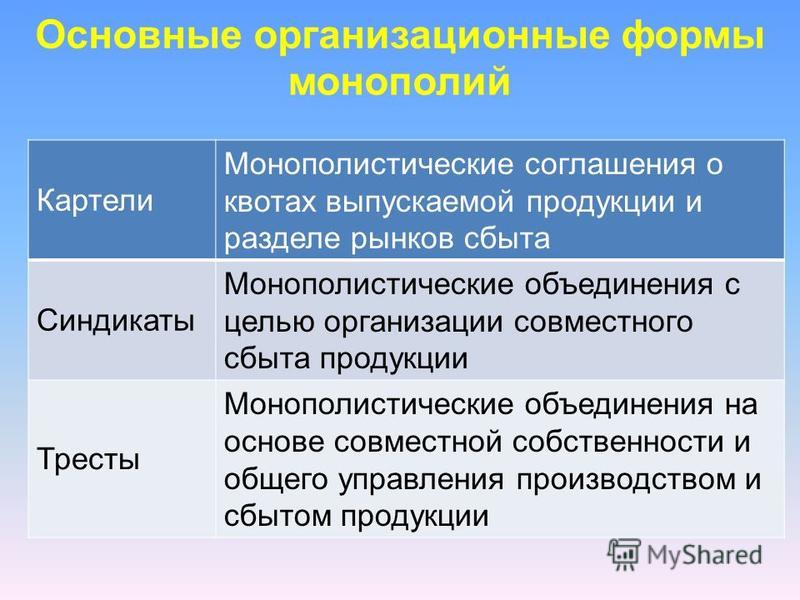

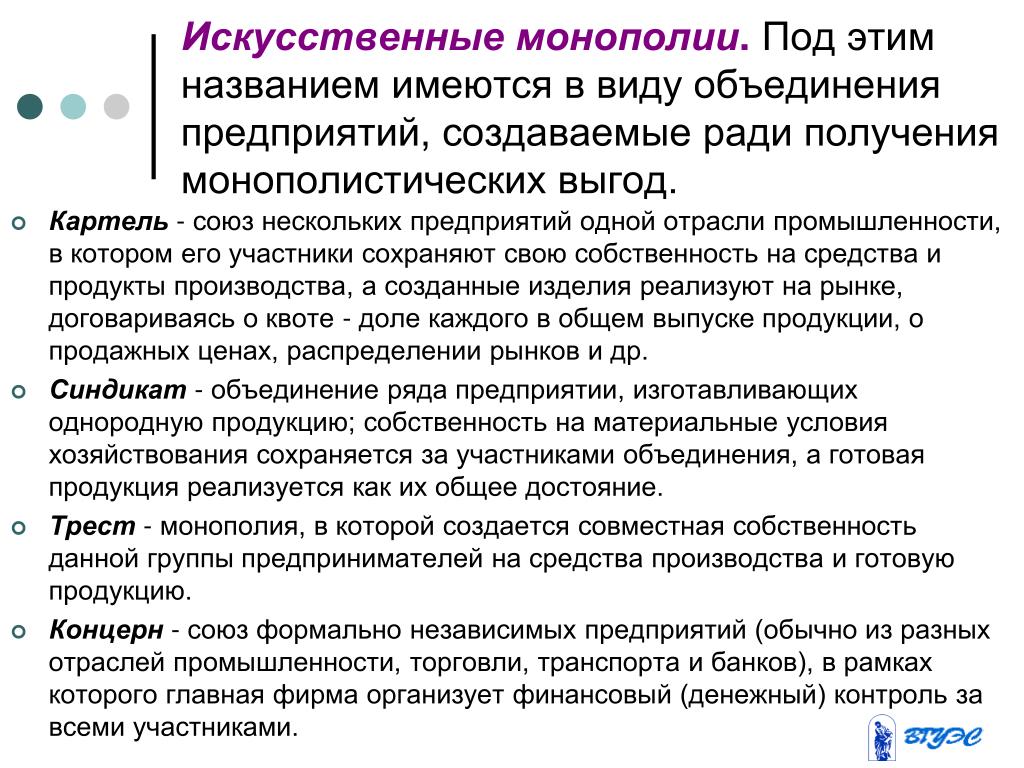

Картель — союз нескольких предприятий одной отрасли промышленности, в котором его участники сохраняют свою собственность на средства и продукты производства, а созданные изделия сами реализуют на рынке, договариваясь о квоте — доле каждого в общем выпуске продукции, о продажных ценах, распределении рынков и др.

Синдикат — объединение ряда предприятий, изготавливающих однородную продукцию; здесь собственность на материальные условия хозяйствования сохраняется за участниками объединения, а готовая продукция реализуется как их общее достояние через созданную для этого контору.

Трест — монополия, в которой создается совместная собственность данной группы предпринимателей на средства производства и готовую продукцию.

Концерн — союз формально независимых предприятий (обычно из разных отраслей промышленности, торговли, транспорта и банков), в рамках которого главная фирма организует финансовый (денежный) контроль над всеми участниками.

Многоотраслевой концерн — это объединение десятков и даже сотен предприятий различных отраслей промышленности, транспорта, торговли, участники которого теряют собственность на средства производства и произведенный продукт, а главная фирма осуществляет над другими участниками объединения финансовый контроль.

В детстве многие из нас играли в увлекательную игру под названием «Монополия». Но детство быстро заканчивается, а во взрослой жизни всем управляет экономика, термины и понятия которой необходимо знать сегодня каждому.

Так что же такое реальная монополия, кому она выгодна и почему против нее борются правительства многих стран?

Монополия – слово, имеющее греческое происхождение. Оно образовано от двух слов древнегреческого языка:

Оно образовано от двух слов древнегреческого языка:

— «μονο» (моно) – т.е. один и «πωλέω» (полео) – продаю. Так принято называть предприятие, которое единолично производит продукцию или всецело контролирует ее производство, не допуская при этом возникновения конкурирующих предприятий, предлагающих потребителям аналоги этой продукции.

Компания может стать монополией благодаря экономическому удушению более мелких , вследствие естественных причин или других факторов – в частности, экономической политики государственных органов.

Предприятие, не имеющее конкурентов на рынке и предлагающее потребителю нужный ему товар, называется монополией. Это положение является чрезвычайно выгодным для бизнес-предприятия, так как оно получает возможность устанавливать любые цены и условия для реализации своего товара или услуги.

Монополист диктует цены поставщикам сырья и материалов, так как с большой вероятностью эти материалы никто, кроме него, не будет покупать. Благодаря этому доходы монополии становятся непропорционально большими, и она получает возможность расширять сферу своих интересов дальше.

Благодаря этому доходы монополии становятся непропорционально большими, и она получает возможность расширять сферу своих интересов дальше.

Если государство не воспрепятствует этому процессу, в конце концов рынок в стране окажется поделенным между несколькими монополистами, каждый из которых безраздельно властвует в своей отрасли. Таким образом, крупнейшие представители бизнеса окажутся более могущественными и влиятельными, чем и получат возможность неограниченно эксплуатировать народ.

Из-за риска возникновения такой ситуации подавляющее большинство государств борется с монополиями, строжайше следя за тем, чтобы ни одно предприятие не смогло получить преимущественные права и возможности в своей сфере рынка.

Исключение составляют естественные и государственные монополии, однако их число невелико, и все они находятся под жестким контролем.

В некоторых случаях производство и/или реализацию отдельных видов товаров берет на себя государство, которое получает от этого существенные доходы, пополняющие бюджет. Так, в Российской Империи государство обладало монопольным правом производить и продавать водку, которую в определенный период времени даже называли в народе «монополькой» (так же именовали питейные заведения где водка продавалась).

Так, в Российской Империи государство обладало монопольным правом производить и продавать водку, которую в определенный период времени даже называли в народе «монополькой» (так же именовали питейные заведения где водка продавалась).

Государственная монополия может быть полной или частичной. В первом случае государственные предприятия и производят, и продают товар, во втором – только производят или только продают. В современном мире госмонополии существуют, к примеру, в Италии – на табак, спирт, пиво и спички, в Японии – на табачные изделия, соль, спирт и опиаты, и во многих других странах.

В некоторых случаях товар или услуга не может предлагаться большим количеством участников рынка, так как, чем больше игроков, тем выше себестоимость их предложений. В этом случае возникает так называемая естественная монополия, которая нередко полностью или частично контролируется государством.

Так, в России, да и во многих других странах, добычу, торговлю и транспортировку природного газа осуществляет естественный монополист. Такой же естественной монополией является сеть железных дорог, которая представляет собой единый технологический и технический комплекс. Любое дробление железнодорожного комплекса приводит к ухудшению его работы, падению качества услуг и снижению безопасности людей.

Такой же естественной монополией является сеть железных дорог, которая представляет собой единый технологический и технический комплекс. Любое дробление железнодорожного комплекса приводит к ухудшению его работы, падению качества услуг и снижению безопасности людей.

Объяснить, что такое монополия, проще всего на наглядном примере. Представьте себе городок, окруженный со всех сторон горами. В нем работает десяток небольших пекарен, каждая из которых славится своим особенным хлебом. И вот в городок приезжает и скупает все пекарни, после чего повышает цену хлеба. Хотя его качество ухудшается, жители вынуждены покупать, потому что больше никто хлеб не продает.

Вскоре богач отказывается покупать муку у местных мельников, из-за чего они разоряются, и богач скупает их мельницы. Затем он устанавливает низкие закупочные цены на пшеницу и скупает поля всех окрестных крестьян.

Т.е. он становится полным монополистом в своей отрасли, и какие бы цены на хлеб ни установил, люди будут вынуждены их платить. Вот чем опасна монополия и вот почему государственные власти с ними борются, принимая антимонопольные законы.

Вот чем опасна монополия и вот почему государственные власти с ними борются, принимая антимонопольные законы.

Монополия — рыночные условия, когда одна единственная фирма является продавцом данной продукции, не имеющей близких заменителей. Барьеры для вступления новых фирм в отрасль практически непреодолимы.

Виды монополий:

- Естественная монополия- отрасль, в которой производство товара или оказание услуг сосредотачивается в одной фирме в силу объективных (природных или технических) причин, и это выгодно обществу.(энергообеспечение, телефонные услуги, связь и т.д.)

- Административная — это монополия, защищенная нормативно-правовыми актами, т.е. ее появлению способствовали не рыночные, а административные барьеры. Такие монополии, как правило, существуют, когда государство закрепляет за собой монопольное право производить или продавать какую либо продукцию (военная техника, электроэнергия, алкогольная и табачная продукция и т. д.)

- Экономическая монополия

д.)

д.)Экономическая монополия является наиболее распространенной. Ее появление обусловлено экономическими причинами, она развивается на основе закономерностей хозяйственного развития. Речь идет о предпринимателях, которые сумели завоевать монопольное положение на рынке. К нему ведут два пути:

- первый заключается в успешном развитии предприятия, постоянном увеличении его масштабов путем концентрации капитала;

- второй (более быстрый) основывается на процессах централизации капиталов, т.е. на добровольном объединении или поглощении потребителями банкротов. Тем или иным путем или с помощью обоих предприятие достигает таких масштабов, когда начинает доминировать на рынке.

Формы монополий:

- Картель — это объединение нескольких предприятий одной сферы производства, участники которого сохраняют собственность на средства производства и произведенный продукт, производственную и коммерческую самостоятельность, и договариваются о доле каждого в общем объеме производства, ценах, рынках сбыта.

- Синдикат- Участники синдиката утрачивают коммерческую самостоятельность. Производственная остается. Вся произведенная продукция участниками синдиката реализуется через посредство синдикатских контор. Часто синдикатские конторы закупают сырье для участников синдиката, если его можно купить по льготным ценам. Родина синдикатов Франция, и до 1917 года – Россия.

- Трест — это акционерное общество. Участники теряют и коммерческую, и производственную самостоятельность. Оно образуется на основе слияния нескольких капиталов (различных собственников) с помощью выпуска ценных бумаг (акций и облигаций), причем эти ценные бумаги распространяются не только между учредителями, но и свободно могут продаваться на рынке фондовых бумаг или других учреждениях. Тем самым привлекается еще и капитал широких слоев населения.

- Концерн- это объединение предприятий различных отраслей промышленности, транспорта, торговли, участники которого теряют собственность на средства производства и произведенный продукт, а главная фирма осуществляет над другими участниками объединения финансовый контроль.

- Конгломераты -монополистические объединения, образованные путем поглощения прибылей разно-отраслевых предприятий, не имеющих технического и производственного единства.

Что определяет живучесть монополий сегодня?

- низкие издержки производства, благодаря эффекту масштаба

- высокая занятость по специальностям

- надежность в отчислении налогов

- большие возможности для НТП

- политические причины

Рекомендуем также

«Мы будем жить в мире, в котором будут доминировать платформы» — ECONS.ONLINE

«Период Дикого Запада» в интернете прошел: регуляторы многих стран мира пытаются выработать правила регулирования цифровых платформ – тренд на ужесточение этого регулирования можно назвать новой торговой войной за данные, которые становятся важнейшим ресурсом в цифровую эпоху. Странам предстоит не только выработать правила, но и в дальнейшем унифицировать их – не исключено, что в будущем появится некая «цифровая ВТО» как наднациональный институт, регулирующий трансграничный обмен данными в мире доминирующих платформ, рассказывает в интервью «Эконс» ректор Российской экономической школы Рубен Ениколопов.

– Есть такой фильм-антиутопия «Суррогаты» с Брюсом Уиллисом, там весь мир подчинила себе корпорация – и правительство, и армию, и все население: корпорация выпускает аватаров, которые все делают за людей – ходят на работу, путешествуют и т.д., – а люди сидят дома и через нейроустройства управляют этими аватарами. И всех это устраивает. Немножко напоминает то, как развиваются современные цифровые платформы: если мы привыкли думать о монополии как о некой компании, которая доминирует в производстве какого-то одного товара или услуги, то платформы охватывают самый широкий спектр потребностей людей. Людям это очень удобно, все на одной кнопке, производителям тоже удобно, они получают выход на большие рынки. Но, с другой стороны, это создает возможности для дискриминации, недобросовестной конкуренции, монополизации больших сфер жизни. Можно ли считать цифровые платформы «новыми монополиями»? Что об этом думает наука экономика?

– Если смотреть с точки зрения экономической теории на то, как работают цифровые платформы, то, действительно, можно ожидать, что это будет если и не монополизация, то как минимум олигополизация – то есть если не одна, то [всего] две-три платформы. Особенности цифровых платформ – в так называемых сетевых эффектах. Практически все платформы – двусторонние рынки, они сводят, с одной стороны, клиентов, которые хотят купить какой-то товар, а с другой стороны – многочисленных продавцов. И цель платформы – оптимальным образом соединить между собой участников этих двух рынков.

Особенности цифровых платформ – в так называемых сетевых эффектах. Практически все платформы – двусторонние рынки, они сводят, с одной стороны, клиентов, которые хотят купить какой-то товар, а с другой стороны – многочисленных продавцов. И цель платформы – оптимальным образом соединить между собой участников этих двух рынков.

Когда работа описывается таким образом, возникают сетевые эффекты: чем больше клиентов у платформы и с одной, и с другой стороны, тем выгоднее каждому из этих клиентов. Если вы пользуетесь, условно, «ВКонтакте», то чем больше других людей пользуются этой социальной сетью, тем больше вы, как клиент, как потребитель, получаете от этого и от этого выигрываете. Напрямую. И поэтому когда у пользователей стоит выбор – подключиться к платформе, у которой уже много клиентов, или к платформе какой-то новой, где клиентов мало, – то естественным образом они выбирают платформу, у которой больше клиентов, потому что они просто больше от этого выигрывают, и их благосостояние от этого повышается. Когда есть такие сетевые эффекты, то практически всегда это в итоге приводит если и не к монополизации в лице одного игрока, то к тому, что на рынке остаются один-два-три, не больше игроков.

Когда есть такие сетевые эффекты, то практически всегда это в итоге приводит если и не к монополизации в лице одного игрока, то к тому, что на рынке остаются один-два-три, не больше игроков.

У цифровых платформ есть еще одна особенность: предельные издержки на обслуживание дополнительных клиентов практически нулевые. Если я создал инфраструктуру, социальную сеть, то миллион пользователей у меня там или миллион один – мои издержки на поддержание этой сети остаются практически теми же самыми. И сочетание сетевых эффектов с практически нулевыми предельными издержками приводит к тому, что по всем экономическим канонам мы должны наблюдать монополизацию этих рынков.

И это ставит регуляторов в довольно сложное положение. С одной стороны, монополия – это плохо, потому что меньше конкуренции, и услуги, которые предоставляются клиентам, из-за отсутствия конкурентного давления могут быть не такого высокого качества. А с другой стороны, стандартные методы, которыми привыкли оперировать антимонопольные агентства, – например, взять и поделить пополам, как это бывало уже не раз в XX веке, – здесь не работают: здесь от этого напрямую пострадают клиенты. Если я пользуюсь социальной сетью, допустим «ВКонтакте», и вдруг по решению партии и правительства оказалось, что половина моих друзей в другой социальной сети, я буду сильно недоволен уже как клиент. А конечная цель антимонопольного регулирования – это увеличение благосостояния все-таки потребителя. Поэтому требуются абсолютно другие подходы, которые, с одной стороны, уменьшали бы негативный эффект от монополизации рынка, а с другой стороны, принимали бы во внимание вот эти сетевые эффекты, которые приводят к тому, что чем больше клиентов у платформ, тем лучше самим же клиентам.

Если я пользуюсь социальной сетью, допустим «ВКонтакте», и вдруг по решению партии и правительства оказалось, что половина моих друзей в другой социальной сети, я буду сильно недоволен уже как клиент. А конечная цель антимонопольного регулирования – это увеличение благосостояния все-таки потребителя. Поэтому требуются абсолютно другие подходы, которые, с одной стороны, уменьшали бы негативный эффект от монополизации рынка, а с другой стороны, принимали бы во внимание вот эти сетевые эффекты, которые приводят к тому, что чем больше клиентов у платформ, тем лучше самим же клиентам.

– Есть ли какие-то оптимальные способы управления и демонополизации именно платформ с учетом того, что вы сказали? Разные страны пытаются довольно по-разному эти проблемы решить: США пытаются регулировать слияния и поглощения, Европа – скорее, отстаивать равные для всех конкурентные условия, Китай очень жестко как раз «делит пополам», разбивает на отдельные бизнесы.

– Действительно, сейчас антимонопольные агентства в разных странах пробуют разные механизмы именно потому, что это новая реальность, опыта регулирования таких платформ ни у кого нет, и все пытаются его приобрести и найти оптимальный подход. И на каждую из инициатив на самом деле можно придумать контраргумент, почему она может повредить клиенту.

И на каждую из инициатив на самом деле можно придумать контраргумент, почему она может повредить клиенту.

Например, про американские изменения, которые делают сложнее поглощения мелких стартапов, сами владельцы стартапов говорят, что для них это очень плохо. Потому что их цель изначально была не конкурировать с, условно, Google, а развить некий дополнительный сервис, который потом может встроиться как раз в набор сервисов, которые предоставляет Google, и заработать на этом: если я – владелец стартапа, то моя цель – развить проект, показать, что я лучше других стартапов, – и, Google, пожалуйста, купи меня. Если Google запретить покупать такие стартапы, это подрывает стимулы вообще их организовывать. Либо я могу придумывать стартап, который сразу комплементарен сервисам Google, развивать его, и все в итоге будут довольны – либо я даже не буду про это думать, потому что Google все равно меня не купит. Пусть сам Google и придумывает, а я чем-то другим займусь, может быть, менее полезным, на самом деле. Поэтому у таких инструментов, как запрет на покупку, есть свои ограничения, хотя можно понять, почему такие ограничения пытаются ввести. Например, когда Facebook покупал Instagram, как раз были разговоры о том, что у них синергии почти никакой нет, это чистая, что называется, predatory, хищническая такая покупка: чтобы конкурент вас не съел – надо его сразу скупить на корню, и у вас нет конкурента.

Поэтому у таких инструментов, как запрет на покупку, есть свои ограничения, хотя можно понять, почему такие ограничения пытаются ввести. Например, когда Facebook покупал Instagram, как раз были разговоры о том, что у них синергии почти никакой нет, это чистая, что называется, predatory, хищническая такая покупка: чтобы конкурент вас не съел – надо его сразу скупить на корню, и у вас нет конкурента.

И поэтому сейчас от регуляторов требуется гораздо больший уровень технической экспертизы. Когда приходит один из бигтехов и говорит: «Я хочу купить эту компанию», – надо понять, эта компания действительно предлагает какой-то сервис, который комплементарен, и, если его включить в набор продуктов этого бигтеха, всем от этого будет лучше, это синергия, и тогда покупка оправданна. Или же там потенциальный второй Google, который может выиграть конкуренцию у Google, и тогда надо запретить покупку и дать возможность конкурировать. Потому что в ситуации, когда рынок монополизируется, единственный способ сделать так, чтобы эти монополии все-таки как-то напрягались и у них была цель увеличить благосостояние клиентов, – это поддерживать для них угрозу, что какая-то маленькая сеть может быстро вырасти в большую и вытеснить старую со своего места. Это сейчас мы говорим о том, что Facebook всех победил, а когда все начиналось, Myspace был больше, чем Facebook. Facebook смог выиграть конкуренцию, притом что у другой социальной сети изначально был гандикап, они уже имели больше клиентов в начале. И тот факт, который мы наблюдаем последние лет десять, может быть отражением того, что условный Facebook вовремя скупал потенциальных конкурентов. Он должен быть в состоянии напряжения, что, если не будет бежать быстро-быстро впереди развития технологий, кто-то придет и займет его место.

Это сейчас мы говорим о том, что Facebook всех победил, а когда все начиналось, Myspace был больше, чем Facebook. Facebook смог выиграть конкуренцию, притом что у другой социальной сети изначально был гандикап, они уже имели больше клиентов в начале. И тот факт, который мы наблюдаем последние лет десять, может быть отражением того, что условный Facebook вовремя скупал потенциальных конкурентов. Он должен быть в состоянии напряжения, что, если не будет бежать быстро-быстро впереди развития технологий, кто-то придет и займет его место.

– Кстати, возникает вопрос у многих, совместимы ли вообще платформы с конкуренцией, – возникает как раз за счет того, что порог входа на этот рынок сейчас чрезвычайно высокий. Когда Facebook начинался, это было еще совсем не так.

– Это интересный вопрос, потому что, с одной стороны, кажется, что да, а с другой стороны, на самом деле у потребителей очень разные предпочтения. Может оказаться, что какая-то более нишевая платформа может отгрызть очень большой кусок клиентов у того же Facebook и из этого нарастить совершенно новую сеть. Что популярней – Facebook или Instagram, – больше определяется возрастом пользователя. Поэтому потенциально Instagram вообще мог бы вытеснить Facebook, если бы Facebook его вовремя не купил. У платформ все-таки постоянно есть угроза, что кто-то их может вытеснить, полностью расслабленными они не могут быть.

Что популярней – Facebook или Instagram, – больше определяется возрастом пользователя. Поэтому потенциально Instagram вообще мог бы вытеснить Facebook, если бы Facebook его вовремя не купил. У платформ все-таки постоянно есть угроза, что кто-то их может вытеснить, полностью расслабленными они не могут быть.

Еще важная вещь, которую надо подчеркнуть: необходимо разделять два типа конкуренции. Одно – это конкуренция между платформами, а второе – это конкуренция на платформах. Если возьмем, к примеру, Amazon как платформу – когда мы говорим о конкуренции применительно к Amazon, что мы имеем в виду? Что появится второй Amazon или то, как Amazon сам регулирует конкуренцию внутри своей платформы? Претензии, которые предъявляло американское правительство к Amazon, как раз в том, что он нарушает конкуренцию не с другими потенциальными амазонами, а внутри Amazon. Что платформа свои товары ставит в привилегированное положение по отношению к другим пользователям этой же платформы и другим продавцам. Такие же претензии были к Google. И вот там вступала антимонопольная служба и говорила, что, окей, вы большая платформа, мы вас не собираемся разделять и так далее, но на своей платформе вы должны обеспечивать равные условия конкуренции. И вот тут вопрос уже действительно к антимонопольному агентству, потому что у платформ очень большая переговорная сила по сравнению со своими пользователями, и возможность злоупотребления этой монопольной силой тоже очень большая.

Такие же претензии были к Google. И вот там вступала антимонопольная служба и говорила, что, окей, вы большая платформа, мы вас не собираемся разделять и так далее, но на своей платформе вы должны обеспечивать равные условия конкуренции. И вот тут вопрос уже действительно к антимонопольному агентству, потому что у платформ очень большая переговорная сила по сравнению со своими пользователями, и возможность злоупотребления этой монопольной силой тоже очень большая.

– То есть в целом прежние антимонопольные инструменты все-таки подходят и для платформ…

– Какие-то – да. Вот для защиты конкуренции внутри платформы они подходят гораздо больше, и регуляторы лучше понимают, как регулировать конкуренцию на платформах. Самое сложное – это конкуренция между платформами, вот там, где в полной мере работают эффекты масштаба, которые естественным образом делают монополизацию исходом вполне конкурентной борьбы.

– У российских платформ особый случай. Обычно все платформы – это технологические компании, которые постепенно встраивали финансовые сервисы; такого, чтобы финансовый сервис – банк – превратился в платформу, таких кейсов в мире вроде бы нет. В России такие кейсы есть. И тут как раз возникает проблема конкуренции между платформами из-за, как утверждают игроки, неравенства регулирования. Потому что если финансовые сервисы, платежи, кредиты подлежат регулированию, то для техноплатформ регулируется маленький кусочек их бизнеса, а для платформы банка регулируется весь банк, и получаются неравные условия. Есть ли тут какие-то варианты?

Обычно все платформы – это технологические компании, которые постепенно встраивали финансовые сервисы; такого, чтобы финансовый сервис – банк – превратился в платформу, таких кейсов в мире вроде бы нет. В России такие кейсы есть. И тут как раз возникает проблема конкуренции между платформами из-за, как утверждают игроки, неравенства регулирования. Потому что если финансовые сервисы, платежи, кредиты подлежат регулированию, то для техноплатформ регулируется маленький кусочек их бизнеса, а для платформы банка регулируется весь банк, и получаются неравные условия. Есть ли тут какие-то варианты?

– Я на самом деле очень сочувствую российскому регулятору. Это вопрос очень тонкий, который в других странах гораздо меньше выражен, поскольку, действительно, банки не ассоциируются с платформами. И тут действительно диагноз такой, что если вы банк, который пристраивает себе смежные сервисы и делает на этой основе платформу, то вы под более пристальным регулированием, чем если вы, условно, «Яндекс», который пытается пристраивать себе финансовую часть. И то и другое будет регулироваться, но просто у одних из всей платформы регулируется 10% бизнеса, а у других, наоборот, 90%. И вполне возможно, что именно поэтому в других странах платформы не вырастают на основании банков. Ну помимо того, что если брать развитые страны, то там просто банки не настолько продвинутые, и поэтому, скорее, от них просто не ожидают, что они разовьют платформы.

И то и другое будет регулироваться, но просто у одних из всей платформы регулируется 10% бизнеса, а у других, наоборот, 90%. И вполне возможно, что именно поэтому в других странах платформы не вырастают на основании банков. Ну помимо того, что если брать развитые страны, то там просто банки не настолько продвинутые, и поэтому, скорее, от них просто не ожидают, что они разовьют платформы.