Может ли быть дебетовое сальдо по счету 70

Сфера применения

На каждом предприятии работают люди, которые получают зарплату и другие выплаты за свой труд. Чтобы вести учет выданных денежных средств, на основании приказа министерства финансов № 94н от 31.10.2000 года, все расчеты с персоналом по оплате труда относятся на 70 счет в бухгалтерии. Также на нем группируются данные по выплате премий, компенсаций, пособий, дивидендов по акциям, доходов с ценных бумаг.

Карточка

Кредитовое сальдо по счету 70 означает задолженность фирмы перед сотрудниками. Поэтому в конце отчетного периода необходимо его подсчитать и отнести сумму в статью пассива бухгалтерского баланса.

Обратите внимание! Возможен учет не только в разрезе каждого сотрудника, но и по видам операций: начислению зарплаты, пособий, компенсаций, вычетов и прочее.

Итоги

ОСВ по счету 70 – один из возможных регистров для группировки данных о расчетах с сотрудниками. Данные этого отчета используются для формирования бухгалтерской отчетности. Оборотно-сальдовая ведомость по сч. 70 предоставляет информацию о начисленных и выданных суммах заработной платы и сальдо на отчетные даты по каждому сотруднику организации. В целях получения более детальной информации о расчетах с персоналом необходимо применять иные формы регистров бухгалтерского учета.

Источники: Приказ Минфина РФ от 31. 10.2000 N 94н

10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Характеристики

Для получения достоверных сведений о выплатах, аналитический учет ведется в разрезе каждого работника предприятия. Чтобы увидеть общую сумму начислений, можно сформировать оборотно-сальдовую ведомость. Она покажет все произведенные выплаты, удержания, а также возможный долг предприятия перед работниками. Кроме этого служит для:

- формирования платежных и расчетных ведомостей;

- создания журнала-ордера;

- карточки учета доходов сотрудника;

Анализ счета 70 используется при составлении отчетности по НДФЛ и страховым взносам.

Чтобы ответить на вопрос 70 счет активный или пассивный, нужно посмотреть, как распределяются по нему доходы и расходы. Дебет 70 счета показывает произведенные расходы: выплаченные оклады, премии, пособия, а также удержанные с сотрудников алименты, НДФЛ, штрафы. По кредиту проходит начисление положенных работникам сумм.

По характеристике счета 70 дебет показывает долг сотрудников, кредит — начисленные, но не выплаченные суммы. Обычно имеет кредитовый остаток, потому что зарплата начисляется до конца текущего месяца, а выплачивается только в следующем. Таким образом, в бухучете он является пассивным.

Важно! Для удобства ведения учета создается карточка счета 70. Этот регистр позволяет бухгалтеру избежать возможных ошибок в учете, вовремя отследить все произведенные операции в разрезе начисления заработной платы сотрудникам.

Какие есть субсчета

Каждому сотруднику фирмы создается собственный субсчет, на котором будут учитываться все начисления, выплаты и удержания за весь период его работы в организации. Для удобства работы они объединяются по отделам и делятся по следующим группам:

- выплаты сотрудникам, включенным в штат компании;

- выплаты сотрудникам, с которыми заключен договор подряда;

- выплаты сотрудникам, работающим по совместительству;

- выплаты сотрудникам с подтвержденной группой инвалидности.

Каждая организация сама имеет право создавать и утверждать необходимые ей аналитики, но с учетом требований Приказа Министерства финансов № 94н от 31.10.2000 года.

Наиболее распространены на предприятиях разного уровня следующие субсчета:

- 70.1 — используется для начисления заработной платы;

- 70.2 — служит для отражения депонированных сумм;

- 70.3 — отражаются долги по зарплате;

- 70.4 — показаны суммы к выдаче;

- 70.5 — вносятся суммы, перечисляемые во вклады;

- 70.6 — отражаются суммы округления, применяемые при начислении заработной платы.

Как отображается дебет и кредит

По дебету проходят выплаченные суммы премий, оплаты труда, пособий, начисленные налоги, а также удержания по исполнительным листам, доходы от участия в капитале компании и другие. Если начисленная сумма вовремя не выплачена сотруднику, тогда она начинает отражаться по дебету счета 70 «Расчеты с персоналом по оплате труда» и по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Дебет

Корреспондирует по дебету со счетами:

- имеющими отношение к учету денежных средств;

- учитывающими расчетные операции. К ним относятся 66-69, 73, 76 и 79;

- служащими для формирования финансового результата 90, 91, 93, 94.

Все дебетовые движения означают уменьшение долга компании перед сотрудниками или взыскание сумм по налогам или штрафам.

По кредиту счета 70 проходят суммы:

- Оплаты труда, назначенные работникам, в корреспонденции со счетами учета затрат на производство или расходов на продажу, в зависимости от деятельности организации.

- Оплаты труда, образовавшихся из резерва на оплату отпуска и вознаграждения за выслугу лет, если это предусмотрено на предприятии. Данная выплата производится раз в году в корреспонденции со счетом 96 «Резервы предстоящих расходов».

- Пособия по социальному страхованию пенсий и других подобных сумм. Отражаются в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению».

- Доходы от участия в капитале фирмы. Начисляются в корреспонденции со счетом 84 «Нераспределенная прибыль».

Все проводки, в которых по кредиту значится счет 70, показывают начисления зарплаты сотрудникам, выплату премий и пособий. По кредиту корреспондирует со счетами:

- учитывающими затраты на производство;

- ведущими учет готовой продукции и товара, 44;

- учета денежных средств, 50;

- взносов по социальному страхованию, к которым относятся 69, 76, 77, 79;

- отражающими финансовый результат, 90, 91, 96, 97;

- учета капитала, 84.

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета…» от 31. 10.2000 № 94н:

10.2000 № 94н:

| Операции, отражаемые по дебету сч. 70: | Операции, отражаемые по кредиту сч. 70: |

|

|

* Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

С 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например, при ошибочном перечислении на зарплатный счет.

Проводки

Кредит

Многие факты деятельности компании связаны со счетом 70. Типовые проводки отражают операции, связанные с начислениями, выплатами и удержаниями.

Начисления идут по кредиту и корреспондируют с дебетом счетов затрат на себестоимость продукции, услуг. Все начисления производятся бухгалтерией не позднее последнего рабочего дня текущего месяца:

- все пособия, материальная помощь, производимые за счет ФСС начисляются проводкой: Дт.69.1 Кт.70;

- если выплаты зарплаты производятся из резервного фонда, то проводка будет выглядеть так: Дт.96 Кт.70;

- бывают случаи, когда зарплата выплачивается из резерва будущих расходов: Дт.97 Кт.70.

К удержаниям относятся:

- Подоходный налог, который работодатель должен удерживать с зарплаты сотрудника. Проводка будет выглядеть так: Дт.70 Кт.68.

- Выплаты по исполнительным листам, к которым относятся алименты. Проводка по ним: Дт.70 Кт.76.

- Вовремя не возвращенные, взятые под отчет суммы, работодатель может взыскать с работника: Дт.70 Кт.71.

- Если сотрудник причинил материальный ущерб, проводка будет такой: Дт.70 Кт.73.2.

- Возврат от работника выданных ему заемных средств: Дт. 70 Кт.73.1.

70 Кт.73.1.

70 Кт.73.1.Выплаты производятся по дебету счета. Проводки меняются в зависимости от места выдачи денежных средств:

- если деньги на зарплату выплачены из кассы, то проводка будет следующей: Дт.70 Кт.50;

- когда зарплата перечисляется на банковскую карту, то проводка меняется: Дт.70 Кт.51;

- если зарплата выдается продукцией фирмы: Дт.70 Кт.90.

Когда сотрудник не приходит вовремя за зарплатой, бухгалтер должен создать следующую проводку: Дт.70 Кт.76.4. Отдавать деньги нужно будет уже с этой проводкой: Дт.76.4 Кт.50.

Дополнительная информация! По действующему законодательству РФ выплата зарплаты должна производиться дважды в месяц. Пособия по временной нетрудоспособности выплачиваются в день, следующий после даты бюллетеня, зарплаты. Отпускные деньги должны быть выплачены не позднее трех дней до ухода в отпуск. Расчет при увольнении производится в последний рабочий день сотрудника.

Учет проводок на 70 счете

На счете проводится учет операций по всем видам оплаты труда, которые осуществляет предприятие в пользу своих сотрудников, в том числе:

- зарплаты, премии, бонусы;

- больничные, отпускные, пособия;

- пенсии работающим пенсионерам и т. п.

п.

п.В зависимости от подразделения, в котором задействован работник, начисления зарплаты и прочих выплат могут отражаться такими записями:

| Дт | Кт | Описание |

| 20 | Отражено начисление зарплаты рабочим основного производства | |

| Отражено начисление зарплаты рабочим вспомогательного производства | ||

| Отражено начисление зарплаты рабочим обслуживающего производства | ||

| 44 | Отражено начисление зарплаты сотрудникам, обеспечивающих процесс реализации (подразделение сбыта, отдел продаж и т.п.) |

Выплаты в пользу сотрудников проводятся в учете такими записями:

| Дт | Кт | Описание |

| 50 | Отражена выплата через кассу на основании расходного ордера и расчетной ведомости | |

| Отражено перечисление средства на карточные счета сотрудников (основание — банковская выписка) | ||

| 55 | Отражено перечисление средств со специального банковского счета (основание — банковская выписка) |

определение, проводки, налоги — Контур.

Бухгалтерия

БухгалтерияЕсли предприятие выдает сотрудникам зарплату наличными средствами через кассу, то порой оно сталкивается с депонированием заработной платы. Что это такое, как оформлять и куда отправлять такие средства?

Что такое депонирование зарплаты?

Трудовой кодекс требует выдавать сотрудникам зарплату два раза в месяц. Сроки выплат устанавливаются руководителем и отражаются во внутренних документах компании. Перед выплатой зарплаты предприятие получает необходимую сумму из банка и составляет расходную ведомость, куда бухгалтер по зарплате вносит данные по каждому сотруднику: имя, начисленную сумму. Период выплаты зарплаты продолжается не больше пяти дней (включая день получения средств со счета в банке), и это единственное время, когда в кассе компании можно держать средства сверх кассового лимита.

Если кто-то из сотрудников не успел получить свою зарплату в отведенный срок, то эти средства придется депонировать — т.е., вернуть в банк. Это обязанность компании, по требованию ЦБ РФ (Указание от 11.

Как депонировать зарплату: пошаговый алгоритм

Когда закончится срок, установленный для выплаты зарплаты, кассир должен проверить зарплатную ведомость, пересчитать выплаченные суммы и выяснить величину остатка. В графе 23 напротив фамилий сотрудников, которые не успели получить деньги, делается запись “Депонировано” или проставляется такой же штамп. В конце ведомости прописываются суммы. Важно: итоги выплаченных и подлежащих депонированию сумм должны быть равны окончательной сумме в ведомости.

Зарплату, которая подлежит депонированию, нужно сдать в банк на следующий день после завершения срока выплаты зарплаты. Депонирование отразите в реестре. Унифицированной формы реестра депонентов не существует, составить его можно в свободной форме. В реестре обязательно должны присутствовать такие реквизиты:

- название компании или ФИО ИП;

- дата оформления реестра;

- период возникновения депонированных средств;

- номер платежной ведомости;

- ФИО и табельный номер (если есть) работника, который не получил деньги;

- сумма невыплаченной з/п;

- итоговая сумма по невыплаченной з/п;

- подпись кассира с расшифровкой.

В реестр можно включить и другие реквизиты, которые важны компании. Из реестра данные перенесите в книгу учета депонированных сумм. Форму книги тоже можно сформировать самостоятельно или взять за основу формы для бюджетных организаций. Бухучет операции по депонированию з/п оформите проводкой:

Дт 70 Кт 76-4 — депонированная з/п, не полученная сотрудниками;Дт 51 Кт 50-1 — депонированная з/п, внесенная на расчетный счет.

Когда работник, не получивший зарплату, обратится за ней, сумму нужно будет выдать по первому требованию, письменному или устному. Срока для выдачи депонированной з/п нет. Нужно получить из банка сумму зарплаты, составить расходный кассовый ордер на имя сотрудника, дату и номер ордера отразить в книге учета депонированных сумм.

Выдачу з/п надо зафиксировать в реестре депонированных сумм, проставить напротив фамилии сотрудника отметку о полученных суммах и указать дату. Хранить реестры о депонировании з/п нужно пять лет. Бухучет операции по выдаче депонированной з/п оформите проводкой:

Бухучет операции по выдаче депонированной з/п оформите проводкой:

Дт 50-1 Кт 51 — получены из банка деньги на выплату депонированной з/п;

Дт 76-4 Кт 50-1 — работнику выдана депонированная з/п.

Что делать с невостребованной зарплатой?

У сотрудника есть три года, чтобы получить свою депонированную зарплату. Отсчет начинается со следующего дня после той даты, когда предприятие должно было выдать з/п. Если работник или его представитель не обратились за депонированной з/п в течение трех лет, нужно совершить следующие действия.

В бухучете спишите сумму на прочие доходы. Для расчета налога внесите ее в состав внереализационных доходов. Подготовьте акт инвентаризации, бухгалтерскую справку и приказ руководителя организации о списании кредиторской задолженности.

Никогда ничего не упустишь в начислении зарплаты

«Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно.

Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам».

И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам».Как удержать НДФЛ?

НДФЛ с зарплаты удерживается в момент выплаты денег сотруднику. Перечислить налог нужно в день выплаты или на следующий день. Поэтому с депонированной з/п налог удержать невозможно.

Как перечислить страховые взносы?

Со страховыми взносами все тоже однозначно. Поскольку страховые взносы платятся с начисленной зарплаты и не зависят от факта ее уплаты, с суммы депонированной з/п нужно перечислять взносы во внебюджетные фонды не позднее 15 числа следующего месяца.

Как сформировать налог на прибыль?

Порядок списания сумм депонированной з/п в налоговом учете зависит от метода, по которому предприятие рассчитывает налог на прибыль.

- При методе начисления депонированную з/п включают в расходы в том же месяце, когда она была начислена.

- При кассовам методе сумму депонированной з/п включают в расходы только в момент ее выплаты. Тогда в месяце начисления з/п возникает вычитаемая временная разница и создается отложенный налоговый актив, который спишется после выдачи з/п.

Сегодня большинство компаний имеют с банками договоры зарплатного проекта с перечислением денег на карты сотрудников, и операции по депонированию з/п случаются редко.

Контур.Бухгалтерия — веб-сервис, в котором вы можете легко вести бухучет, начислять зарплату (и оформлять депонирование зарплаты), сдавать отчетность. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней!

Попробовать бесплатно

Бухгалтерия предприятия 8 – Учет без забот

- Опубликовано 03.10.2016 12:07

- Автор: Administrator

- Просмотров: 108158

Иногда происходят ситуации, при которых необходимо удержать некоторые суммы из заработной платы сотрудника.

Чем же эти удержания принципиально отличаются от удержаний по исполнительному листу, рассмотренных ранее? Дело в том, что учет таких операций не автоматизирован в программе 1С: Бухгалтерия предприятия 8 и поэтому вызывает достаточно много вопросов у пользователей.

Но прежде, чем мы начнем разбираться с отражением данных ситуаций в программе, хочу вам напомнить, что согласно статье 138 Трудового Кодекса РФ размер удержаний по инициативе работодателя не должен превышать 20 % от суммы заработной платы работника. Поэтому если сумма удержаний превышает максимально возможную, то остаток удерживается в следующем месяце.

1. Удержание задолженности по подотчётным суммам

Допустим, сотрудник не отчитался полностью по суммам, выданным под отчет и не вернул остаток задолженности. Принято решение удержать указанную сумму из его заработной платы.

В первую очередь, нам необходимо добавить новый Вид расчета. Для этого открываем раздел «Зарплата и кадры», «Справочники и настройки», «Удержания»

Щелкаем по кнопке «Создать» и заполняем:

— наименование

— код вида расчета, который должен быть уникальным, то есть не должен повторяться.

Поле «Категория удержания» в нашем случае не заполняется, так как для вида расчета «Удержание подотчетных сумм» в списке отсутствует подходящая категория.

Записываем и закрываем.

Далее создаём документ «Начисление зарплаты». Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления». После автоматического заполнения данного документа, переходим на закладку «Удержания», нажимаем кнопку «Добавить» и заполняем:

— ФИО сотрудника

— вид расчета

— сумму удержания

— получателя удержаний

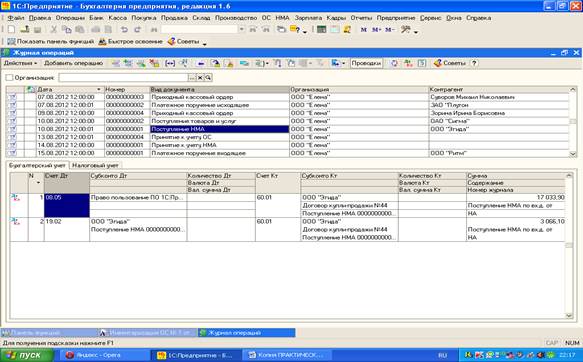

Но если мы проведем документ, то заметим такую особенность: проводки для данного удержания документ автоматически не сформировал. Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Добавляем проводку Дт счета 70 Кт счета 71.01 «Расчеты с подотчетными лицами»

Для чего же тогда нужно было добавлять данное удержание в документ начисления заработной платы, если проводки все равно приходится формировать вручную? А делать это нужно для того, чтобы данная сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате. Сформируем расчетный листок (раздел «Зарплата и кадры», «Зарплата», «Отчеты по зарплате», «Расчетный листок») и проверим удержанную сумму.

2. Удержание членских профсоюзных взносов

Снова начинаем с настройки вида расчета. Как и в первом случае, заполняем наименование и код вида расчета. Только теперь выбираем категорию удержания «Профсоюзные взносы», т. к. она присутствует в списке.

к. она присутствует в списке.

Записываем и закрываем.

Создаём документ «Начисление зарплаты», заполняем и по кнопке «Добавить» на вкладке «Удержания» вводим необходимую информацию, выбирая созданный вид расчета.

Далее регистрируем сумму удержания в бухгалтерском учете при помощи документа «Операции, введенные вручную». Создаём проводку по Дт счета 70 Кт счета 76.49 «Расчеты по прочим удержаниям из зарплаты работников»

Для проверки сформируем расчетный листок, сумма удержания должна быть отражена в разделе Удержано.

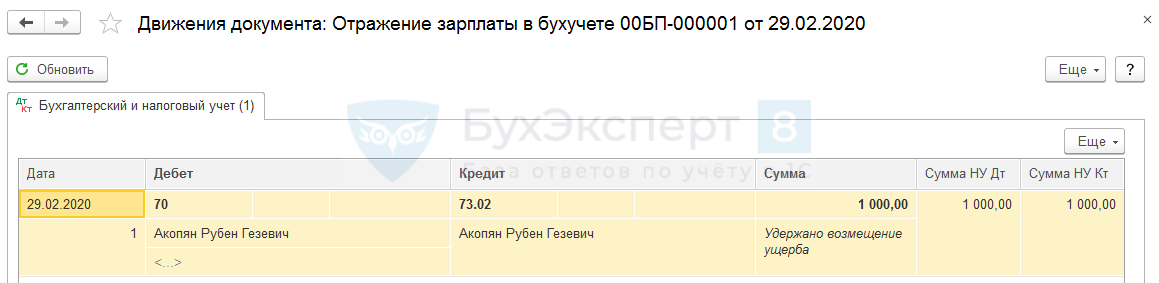

3. Удержание за брак.

Рассмотрим пример, когда сотрудник организации ООО «Максима» изготовил деталь с дефектом, исправить который нет возможности, и мы должны удержать из его зарплаты стоимость испорченных материальных ценностей.

Так же, как и в предыдущих случаях, начинаем с настройки вида расчета. Категорию удержания не заполняем.

Категорию удержания не заполняем.

Теперь заполняем документ «Начисление зарплаты», добавляем информацию о нашем удержании на соответствующую вкладку.

По ссылке в нижнем левом углу можем посмотреть и распечатать Расчетный листок

Регистрируем сумму удержания в бухучете, заполняя документ «Операции, введенные вручную». Создаем проводку Дт 70 Кт 73.02 «Расчеты по возмещению материального ущерба».

Как вы могли заметить, отражение всех трех ситуаций в программе примерно одинаково, отличаются лишь проводки, которые необходимо сформировать вручную. Этим же алгоритмом действий вы можете воспользоваться и при создании каких-то других удержаний, необходимость в которых есть в вашей организации.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как отразить в 1с возврат излишне выплаченной зарплаты

«1С:Зарплата и управление персоналом 8» (ред.

3.0). Оформление добровольного возврата сотрудником излишне выплаченной суммы (+ видео)

3.0). Оформление добровольного возврата сотрудником излишне выплаченной суммы (+ видео)Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» релиз 3.0.24.

Об особенностях удержания излишне выплаченной заработной платы можно прочитать в Информационной системе 1С:ИТС в разделе «Отвечает аудитор»: меню Отвечает аудитор – Оплата труда – Удержания из зарплаты и иных доходов.

Сотрудник может вернуть излишне выплаченные деньги в кассу по своей инициативе. В программе «1С:Зарплата и управление персоналом 8» редакции 3.0 для регистрации факта такого возврата сотрудником излишне выплаченной суммы предназначен документ Возвраты сотрудниками задолженности в меню Выплаты.

При создании нового документа и указании сотрудника, информация о его задолженности заполняется автоматически. В «1С:Зарплате и управлении персоналом 8» начиная с версии 3.0.24, суммы задолженности детализируются по разрезам учета. В случае, когда спора о сумме возврата не возникает – нужно просто провести этот документ. Если сотрудник возвращает другую сумму, то ее нужно указать в документе.

Если сотрудник возвращает другую сумму, то ее нужно указать в документе.buh.ru

Возврат зарплаты в 1С

Вопрос возврата излишне выплаченных работнику сумм заработной платы на законодательном уровне регулируются достаточно строго.

Статья 137 ТК РФ определяет только несколько случаев, которые позволяют осуществить удержание без письменного согласия работника:

- Если в ходе расчета была допущена арифметическая ошибка;

- Если расчет заработной платы работника был осуществлен на основании документов, в которых указано выполнение работы, а после было доказано, что фактически имело место невыполнение норм труда или нахождение в простое;

- Если величина излишне выплаченной заработной платы была вызвана незаконными действиями сотрудника.

Замечание 1

В остальных случаях, для того, чтобы осуществить возврат излишне уплаченной суммы заработной платы от работника следует получить письменное согласие.

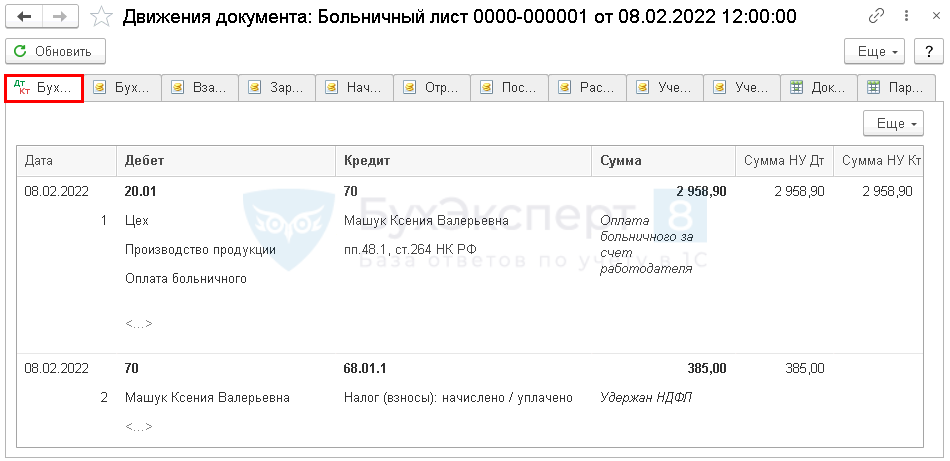

Начисление заработной платы отражается в бухгалтерском учете проводкой: Дт 20,23, 25, 26 и др. Кт 70

Кт 70

Для того, чтобы отразить переплату следует сторнировать эту запись на суму излишне выданной заработной платы.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Наиболее оптимальным вариантом является списание излишней суммы проводкой Дт 73 Кт 70, а уже после – осуществление удержания.

Бухгалтеру следует помнить о том, что согласно статьи 138 ТК РФ, по инициативе работодателя из заработной платы работника можно удержать не более 20%. Исключением может быть только желание самого работника, которое либо оформляется письменно, либо излишек вносится работником собственноручно.

Также следует сторнировать излишне уплаченный НДФЛ: Дт 70 Кт 68

В том случае, если осуществить возврат излишне уплаченной заработной платы невозможно, то излишне выплаченная работнику сумму признается безнадежной дебиторской задолженностью. Эту сумму следует списать за счет средств резерва по сомнительным долгам. В том случае, если на предприятии такой резерв не создан, то эту сумму следует отнести на убыток, включив ее в состав прочих затрат.

При этом составляются проводки:

- Списание излишне выплаченной заработной платы Дт 76 Кт 73;

- Списание долга по заработной плате, которая нереальна для взыскания Дт 91/2 Кт76

Возврат излишне выплаченной заработной платы в 1С: Бухгалтерия

Для того, чтобы возврат денежных средств отразился в ведомости на заработную плату следует в разделе «Банк и касса» выбрать «Банковские выписки», выбрать «Поступление». Вид операции «Прочее поступление». В плательщике выбрать «Банк», счет расчетов «70», заполнить ФИО работника.

Для того, чтобы в зарплатных регистрах отразить излишне уплаченную сумму заработной плыты следует осуществить запись вручную.

Чтобы сформировался регистр на заработную плату следует зайти в раздел «Операции», выбрать «Операции, введенные вручную». Нажать кнопку «Создать», в открывшемся окне регистров выбрать «Зарплата к выплате», добавить вид движения «Приход», выбрать «Физическое лицо» и заполнить «ФИО сотрудника». Следует помнить о том, что дата периода взаиморасчетов должна быть раньше, чем в ведомости на выплату. Затем следует произвести начисление заработной платы.

Затем следует произвести начисление заработной платы.

Далее следует создать ведомость на выплату заработной платы днем позже. Для этого следует зайти в раздел «Зарплата и кадры», выбрать «зарплата», далее «Ведомости в банк», нажить кнопку «Создать». Нужно указать месяц и нажать кнопку «Заполнить». В этой ведомости можно увидеть сумму возврата вместе с суммой начисляемой заработной платы, причитающейся работнику за месяц.

Для проверки нужно сформировать оборотно-сальдовую ведомость по счету 70.

Замечание 2

Бухгалтеру следует помнить о том, что согласно статьи 138 ТК РФ, по инициативе работодателя из заработной платы работника можно удержать не более 20

spravochnick.ru

Как в «1С:Бухгалтерия предприятия», редакция 3.0 корректно провести возврат ошибочно перечисленной зарплаты чтобы отразилось в ведомости

Для того, чтобы возврат денежных средств попадал в ведомость на зарплату мы создали банковскую выписку с видом операции «Прочее» (раздел «Банк и касса» — банковские выписки – поступление – вид операции «Прочее поступление» — плательщик «Банк» — счет расчетов:70 – работник организации: ФИО сотрудника.

www.4dk.ru

Как отразить возврат излишне выданной зарплаты

Источник: Учёт. Налоги. Право

Яблоко раздора: как отражать в учете возврат работником излишне выплаченной ему зарплаты. Почему это важно: некорректное отражение операции может привести к грубому нарушению правил учета доходов и расходов. А за это грозит штраф по статье 120 НК РФ.

Почему это важно: некорректное отражение операции может привести к грубому нарушению правил учета доходов и расходов. А за это грозит штраф по статье 120 НК РФ.

На форуме сайта www.audit-it.ru горячо обсуждался вопрос, какими проводками корректнее отражать в бухучете возврат сотрудником в кассу излишне выплаченной ему зарплаты.

Единодушны участники были только в способе исправить в учете ошибочно начисленную зарплату и налоги. Делать это нужно с помощью способа сторно. А насчет того, какими проводками отразить фактическое поступление денег в кассу, чтобы не исказить обороты, мнения разошлись.

ВЕРСИЯ № 1

ДОСТАТОЧНО ОТРАЗИТЬ В УЧЕТЕ ПОЛУЧЕННУЮ СУММУ

То есть сделать проводку: ДЕБЕТ 50 КРЕДИТ 70. Правда, участников обсуждения, которые так поступают на практике, смущает, что такая проводка приводит к завышению кредитового оборота по счету 70.

ВЕРСИЯ № 2

ОТРАЗИТЬ ЗАДОЛЖЕННОСТЬ РАБОТНИКА НА СЧЕТЕ 73 ИЛИ 76

Другие участники обсуждения в ситуации, когда сотрудник возвращает излишне выплаченные средства, предлагают отражать поступление денег в кассу по дебету счета 50 в корреспонденции со счетом 73 или 76. Правда, в данном случае кредитовый оборот счета 70 все равно будет завышен. Однако транзит через счет 73 или 76 позволит сделать более корректные проводки:

Правда, в данном случае кредитовый оборот счета 70 все равно будет завышен. Однако транзит через счет 73 или 76 позволит сделать более корректные проводки:

ДЕБЕТ 73 (или 76) КРЕДИТ 70

– отражена задолженность работника по возврату зарплаты;

ДЕБЕТ 50 КРЕДИТ 73 (или 76)

– излишне выплаченная сумма внесена в кассу.

ВЕРСИЯ № 3

СТОРНИРОВАТЬ РАНЕЕ ВЫДАННУЮ СУММУ

Есть и третий вариант – отсторнировать всю сумму ранее выданной зарплаты: . А в качестве выданной отразить вновь начисленную сумму зарплаты. Но такой подход не совсем логичен. Выровняв обороты по счету 70, бухгалтер в этом случае исказит движение наличных средств через кассу.

НАШЕ МНЕНИЕ

ИЗЛИШНЕ ВЫПЛАЧЕННУЮ ЗАРПЛАТУ СЛЕДУЕТ ПЕРЕВЕСТИ НА СЧЕТ 73

Мы считаем, что самым оптимальным вариантом является второй вариант с использованием счета 73. Несмотря на то что этот счет не предназначен для расчетов по оплате труда, его использование более корректно, чем все остальные способы. Подтвердили «УНП» это мнение и в Минфине России.

Подтвердили «УНП» это мнение и в Минфине России.

- Мотивация, Стимулирование, Оплата труда, KPI, Льготы и Компенсации

hr-portal.ru

Депонирована заработная плата 2021: проводка

Определение понятия

Порядок обращения денежных средств регулируется указанием ЦБ РФ № 3210-У. В соответствии с порядком ведения кассовых операций, на выплату зарплаты наличными деньгами отводится не более пяти дней, включая день их получения в банке. Сверх этого срока сверхлимитную наличность хранить нельзя, и ее необходимо сдать в банк. Депонировать зарплату необходимо, если по каким-то причинам она так и не получена сотрудником.

В период выдачи зарплаты сотрудники иногда отсутствуют по разным причинам: болезнь, командировка, отпуск без сохранения дохода. Неполученную сотрудниками зарплату необходимо депонировать, то есть отразить в учете обособленно. Депонированные суммы заработной платы оформляют бухгалтерской записью. Ранее было строгое предписание регулятора о сдаче невыплаченной оплаты труда на расчетный счет в банке. Сейчас такого требования нет, но необходимо следить за тем, чтобы остаток наличности в кассе не превысил установленный лимит.

Сейчас такого требования нет, но необходимо следить за тем, чтобы остаток наличности в кассе не превысил установленный лимит.

Документальное оформление

Выдавать денежные средства за выполнение трудовых обязанностей организация обязана не реже двух раз в месяц (статья 136 ТК РФ).

Одним из важных разделов бухучета расчетов с сотрудниками по оплате труда является учет и оформление депонированной заработной платы. Возникает это понятие при выплатах сотрудникам наличными денежными средствами через кассу.

Для выплаты заработной платы составляется расчетно-платежная ведомость (Т-49) или платежная ведомость (Т-53). Формы документов утверждены постановлением Госкомстата от 05.01.2004 № 1. Они являются обязательными для использования, то есть разрабатывать свою форму для выплаты заработной платы работникам организация не вправе.

В последний день, отведенный для выдачи работникам оплаты труда, кассир должен:

- напротив Ф.И.О. сотрудников, которым не выплачена зарплата, проставить отметку «депонировано»;

- определить итог выплаченной суммы и отразить ее в соответствующей статье;

- определить итог неполученной суммы и сделать запись, сколько составит депонированная зарплата;

- сверить выданную и депонированные суммы с итоговой суммой в ведомости;

- поставить подпись и передать ведомость на подпись главному бухгалтеру или, при его отсутствии, руководителю.

На сумму фактически выданной зарплаты следует оформить расходно-кассовый ордер последним днем выдачи работникам оплаты труда. Ответственный бухгалтер сформирует проводки по депонированию заработной платы и суммам выплаты оплаты труда на основании полученных от кассира документов.

Бухгалтерский учет

Для учета депонированной заработной платы приказ Минфина от 31.10.2000 № 94н, которым утвержден план счетов, предлагает открывать субсчет 76-4 к бухгалтерскому счету 76 «Расчеты с разными дебиторами и кредиторами».

В последний день выдачи оплаты труда работникам на сумму невыплаченных денег бухгалтер сделает соответствующую запись.

Депонирована заработная плата, проводка:

Дт 70 Кт 76-4.

А на сумму, выданную по ведомости, оформит расходный кассовый ордер.

Выплачена зарплата по платежной ведомости, проводка:

Дт 70 Кт 50.

Образец РКО на выплату зарплаты

Выплата неполученной заработной платы

Сотрудник вправе затребовать ранее депонированную заработную плату к выплате сразу же после возвращения из вынужденного отсутствия. Выплатить ее необходимо по расходно-кассовому ордеру и оформить бухгалтерской записью.

Выплатить ее необходимо по расходно-кассовому ордеру и оформить бухгалтерской записью.

Выдана из кассы депонированная заработная плата, проводка:

Дт 76-4 Кт 50.

Образец РКО на выплату депонированной зарплаты

Если сотрудник так и не получит отнесенную на депонент сумму, то спустя три года ее следует списать, отразив в доходах компании. Три года — это стандартный срок исковой давности, установленный статьей 196 ГК РФ. Списание производится по результатам инвентаризации на основании распоряжения руководителя организации и оформляется записью:

Списана в доходы сумма, на которую ранее депонирована невыданная заработная плата, проводка:

Дт 76-4 Кт 91.

Таблица проводок

6.8 Экспоненциальный рост и затухание – Исчисление, том 1

Цели обучения

- Используйте модель экспоненциального роста в приложениях, включая рост населения и сложные проценты.

- Объясните концепцию удвоения времени.

- Используйте модель экспоненциального распада в приложениях, включая радиоактивный распад и закон охлаждения Ньютона.

- Объясните понятие периода полураспада.

Одно из наиболее распространенных применений экспоненциальных функций связано с моделями роста и распада.Экспоненциальный рост и затухание проявляются во множестве естественных приложений. От роста населения и постоянного начисления процентов до радиоактивного распада и закона охлаждения Ньютона — экспоненциальные функции встречаются в природе повсеместно. В этом разделе мы исследуем экспоненциальный рост и затухание в контексте некоторых из этих приложений.

Многие системы демонстрируют экспоненциальный рост . Эти системы следуют модели формы, где представляет собой начальное состояние системы и положительная константа, называемая константой роста .Обратите внимание, что в модели экспоненциального роста у нас есть

То есть скорость роста пропорциональна текущему значению функции. Это ключевая особенность экспоненциального роста. (Рисунок) включает производные и называется дифференциальным уравнением . Мы узнаем больше о дифференциальных уравнениях во Введении в дифференциальные уравнения во втором томе этого текста.

Это ключевая особенность экспоненциального роста. (Рисунок) включает производные и называется дифференциальным уравнением . Мы узнаем больше о дифференциальных уравнениях во Введении в дифференциальные уравнения во втором томе этого текста.

: Модель экспоненциального роста

Системы, демонстрирующие экспоненциальный рост в соответствии с математической моделью

где представляет начальное состояние системы и является константой, называемой константой роста .

Рост населения — типичный пример экспоненциального роста. Возьмем, к примеру, популяцию бактерий. Кажется правдоподобным, что скорость роста населения будет пропорциональна численности населения. В конце концов, чем больше бактерий для размножения, тем быстрее растет популяция. (Рисунок) и (Рисунок) представляют рост популяции бактерий с начальной популяцией 200 бактерий и константой роста 0,02. Обратите внимание, что всего через 2 часа (минуты) население увеличилось в 10 раз по сравнению с первоначальным размером!

Рисунок 1. Пример экспоненциального роста бактерий.

Пример экспоненциального роста бактерий.| Время (мин) | Размер популяции (число бактерий) |

|---|---|

| 10 | 244 |

| 20 | 298 |

| 30 | 364 |

| 40 | 445 |

| 50 | 544 |

| 60 | 664 |

| 70 | 811 |

| 80 | 991 |

| 90 | 1210 |

| 100 | 1478 |

| 110 | 1805 |

| 120 | 2205 |

Обратите внимание, что мы используем непрерывную функцию для моделирования того, что по своей сути является дискретным поведением. В любой момент времени реальная популяция содержит целое число бактерий, хотя модель принимает нецелочисленные значения. При использовании моделей экспоненциального роста мы всегда должны быть осторожны при интерпретации значений функции в контексте моделируемого нами явления.

В любой момент времени реальная популяция содержит целое число бактерий, хотя модель принимает нецелочисленные значения. При использовании моделей экспоненциального роста мы всегда должны быть осторожны при интерпретации значений функции в контексте моделируемого нами явления.

Рассмотрим популяцию бактерий, которая растет согласно функции где измеряется в минутах. Сколько бактерий присутствует в популяции через 4 часа? Когда популяция достигает 100 миллионов бактерий?

Решение

Через 4 часа в популяции остается 81 377 396 бактерий.Популяция достигает 100 миллионов бактерий через 244,12 минуты.

Теперь обратимся к финансовому приложению: сложные проценты. Проценты, которые не начисляются сложно, называются простыми процентами . Простые проценты выплачиваются один раз, в конце указанного периода времени (обычно 1 год). Итак, если мы вложим сберегательный счет, приносящий 2% простых процентов в год, то в конце года у нас будет

Сложные проценты выплачиваются несколько раз в год в зависимости от периода начисления сложных процентов. Следовательно, если банк начисляет проценты каждые 6 месяцев, он зачисляет половину годовых процентов на счет через 6 месяцев. Во втором полугодии по счету начисляются проценты не только на первоначальные, но и на проценты, полученные в течение первого полугодия. Математически говоря, в конце года у нас есть

Следовательно, если банк начисляет проценты каждые 6 месяцев, он зачисляет половину годовых процентов на счет через 6 месяцев. Во втором полугодии по счету начисляются проценты не только на первоначальные, но и на проценты, полученные в течение первого полугодия. Математически говоря, в конце года у нас есть

Аналогично, если проценты начисляются каждые 4 месяца, мы имеем

и если проценты начисляются ежедневно раз в год), мы имеем Если мы расширим эту концепцию так, чтобы проценты начислялись непрерывно, через несколько лет мы получим

Теперь давайте поработаем с этим выражением так, чтобы у нас была экспоненциальная функция роста.Напомним, что число может быть выражено как предел:

Исходя из этого, мы хотим, чтобы выражение в круглых скобках имело форму. Обратите внимание и на это. Тогда мы получаем

Мы признаем предел внутри скобок как число Итак, остаток на нашем банковском счете по прошествии многих лет определяется Обобщая эту концепцию, мы видим, что если банковский счет с начальным остатком зарабатывает проценты по ставке начисления сложных процентов непрерывно, то остаток по счету по прошествии лет

Сложные проценты

25-летнему студенту предлагается возможность вложить немного денег в пенсионный счет, который выплачивает 5% годовых с постоянным начислением процентов. Сколько студентке нужно инвестировать сегодня, чтобы иметь миллион, когда она выйдет на пенсию в возрасте Что, если бы вместо этого она могла зарабатывать 6% годовых, постоянно начисляемых на сложные проценты?

Сколько студентке нужно инвестировать сегодня, чтобы иметь миллион, когда она выйдет на пенсию в возрасте Что, если бы вместо этого она могла зарабатывать 6% годовых, постоянно начисляемых на сложные проценты?

Если количество растет экспоненциально, время, необходимое для удвоения количества, остается постоянным. Другими словами, для роста популяции бактерий со 100 до 200 требуется столько же времени, сколько и для роста с 10 000 до 20 000 бактерий. Это время называется временем удвоения . Чтобы рассчитать время удвоения, мы хотим знать, когда количество удваивается по сравнению с первоначальным размером.Итак, у нас есть

Определение

Если количество растет экспоненциально, время удвоения — это время, за которое количество удваивается. Это дается

Использование времени удвоения

Предположим, что популяция рыб растет экспоненциально. Первоначально пруд зарыблен 500 рыбами. Через 6 месяцев в пруду осталось 1000 рыб. Владелец разрешит своим друзьям и соседям ловить рыбу в своем пруду после того, как популяция рыбы достигнет 10 000 особей. Когда друзьям владельца разрешат ловить рыбу?

Владелец разрешит своим друзьям и соседям ловить рыбу в своем пруду после того, как популяция рыбы достигнет 10 000 особей. Когда друзьям владельца разрешат ловить рыбу?

Предположим, что популяция рыб на (рисунке) достигает 1000 особей за 9 месяцев.В этих условиях, как долго друзья владельца должны ждать?

Экспоненциальные функции также можно использовать для моделирования сокращающихся популяций (например, из-за болезней) или химических соединений, которые со временем разрушаются. Мы говорим, что такие системы демонстрируют экспоненциальный спад , а не экспоненциальный рост. Модель почти такая же, за исключением того, что в показателе степени стоит отрицательный знак. Таким образом, для некоторой положительной постоянной имеем

Как и в случае экспоненциального роста, существует дифференциальное уравнение, связанное с экспоненциальным затуханием.У нас есть

Правило: Модель экспоненциального распада

Системы с экспоненциальным затуханием ведут себя в соответствии с моделью

где представляет начальное состояние системы и является константой, называемой константой затухания .

На следующем рисунке показан график репрезентативной функции экспоненциального затухания.

Рисунок 2. Пример экспоненциального распада.Давайте посмотрим на физическое применение экспоненциального распада. Закон охлаждения Ньютона гласит, что объект охлаждается со скоростью, пропорциональной разнице между температурой объекта и температурой окружающей среды.Другими словами, если представляет собой температуру объекта и представляет температуру окружающей среды в помещении, то

Обратите внимание, что это не совсем правильная модель экспоненциального распада. Мы хотим, чтобы производная была пропорциональна функции, и в этом выражении есть дополнительный член. К счастью, мы можем изменить переменные, чтобы решить эту проблему. Пусть Тогда и наше уравнение становится

Из нашей предыдущей работы мы знаем, что эта связь между и ее производной приводит к экспоненциальному затуханию.Таким образом,

и мы видим что

, где представляет начальную температуру. Применим эту формулу в следующем примере.

Применим эту формулу в следующем примере.

Закон охлаждения Ньютона

Предположим, что в комнате стало теплее, и через 2 минуты кофе остыл только до. Когда кофе достаточно остыл, чтобы его можно было подавать? Когда кофе слишком холодный для подачи? Округляйте ответы с точностью до полминуты.

Решение

Сначала кофе достаточно остынет, чтобы его можно было подать примерно на 3 порции.через 5 минут после заливки. Кофе слишком холодный, чтобы подавать его через 7 минут после того, как его налили.

Подобно тому, как системы, демонстрирующие экспоненциальный рост, имеют постоянное время удвоения, системы, демонстрирующие экспоненциальный спад, имеют постоянный период полураспада . Чтобы рассчитать период полураспада, мы хотим знать, когда количество достигает половины своего первоначального размера. Таким образом, у нас есть

Примечание : Это то же самое выражение, которое мы придумали для удвоения времени.

Определение

Если количество уменьшается экспоненциально, период полураспада — это время, за которое количество уменьшается вдвое.Это дается

Радиоуглеродный анализ

Решение

У нас есть

Итак, модель говорит

Через 50 лет у нас будет

Следовательно, через 50 лет останется 99,40 г.

Чтобы определить возраст артефакта, мы должны решить

Артефакту около 19 000 лет.

Если у нас есть 100 г, сколько осталось после. годы? Если артефакт, который первоначально содержал 100 г углерода, теперь содержит углерод, то сколько ему лет? Округлите ответ до ближайшей сотни лет.

Решение

Всего остается 94,13 г углерода. Артефакту примерно 13 300 лет.

Правда или Ложь ? Если правда, то докажи. Если неверно, найдите верный ответ.

1. Время удвоения для

2. Если вы инвестируете с годовой процентной ставкой 3%, вы получите больше денег в первый год, чем с постоянной процентной ставкой 2,5%.

Для следующих упражнений используйте

5. Если культура бактерий удваивается за 3 часа, сколько часов потребуется, чтобы размножиться на

6. Если количество бактерий увеличивается в 10 раз за 10 часов, сколько часов потребуется, чтобы увеличиться в

7. Сколько лет черепу, содержащему в пять раз меньше радиоуглерода, чем современному черепу? Отметим, что период полураспада радиоуглерода составляет 5730 лет.

8. Если в реликвии содержится на 90% больше радиоуглерода, чем в новом материале, может ли она появиться во времена Христа (примерно 2000 лет назад)? Отметим, что период полураспада радиоуглерода составляет 5730 лет.

Решение

Нет. Реликвии примерно 871 год.

9. Население Каира выросло с 5 миллионов до 10 миллионов за 20 лет. Используйте экспоненциальную модель, чтобы определить, когда население составляло 8 миллионов человек.

10. Население Нью-Йорка и Лос-Анджелеса растет на 1% и 1,4% в год соответственно. Начиная с 8 миллионов (Нью-Йорк) и 6 миллионов (Лос-Анджелес), когда населения равны?

11. Предположим, что стоимость в японских иенах уменьшается на 2% в год. Начиная с какого числа будет

12. Эффект от рекламы затухает в геометрической прогрессии. Если 40% населения вспомнят новый продукт через 3 дня, как долго его будут помнить 20%?

Решение

5 дней 6 часов 27 минут

15. Если банк предлагает годовую процентную ставку в размере 7,5% или постоянную процентную ставку, которая имеет более высокую годовую доходность?

16. Какая непрерывная процентная ставка имеет ту же доходность, что и годовая ставка

17. Если вы вносите депозит под 8 % годовых, сколько лет вы сможете снимать (начиная с первого года) без того, чтобы у вас закончились деньги?

18. Вы пытаетесь накопить за 20 лет на обучение вашего ребенка в колледже. Если проценты являются постоянными, сколько вам нужно инвестировать первоначально?

Вы пытаетесь накопить за 20 лет на обучение вашего ребенка в колледже. Если проценты являются постоянными, сколько вам нужно инвестировать первоначально?

Решение

19. Вы охлаждаете вынутую из духовки индейку с внутренней температурой После 10 минут отдыха индейки в квартире температура достигла Какова температура индейки через 20 минут после извлечения из духовки?

20. Вы пытаетесь разморозить некоторые овощи при температуре Чтобы безопасно разморозить овощи, вы должны поместить их в холодильник, температура окружающей среды которого Постройте результирующую кривую температуры и используйте ее, чтобы определить, когда овощи достигнут

Решение

9 часов 13 минут

21. Вы археолог и получили кость, которая, как утверждается, принадлежит Тираннозавру Рексу.Вы знаете, что эти динозавры жили в меловой период (от миллиона до 65 миллионов лет назад), и с помощью радиоуглеродного анализа вы обнаружили, что количество радиоуглерода составляет 0,000001%. Эта кость из мелового периода?

Эта кость из мелового периода?

22. Отработавшее топливо ядерного реактора содержит плутоний-239, период полураспада которого составляет 24 000 лет. Если 1 бочка, содержащая 10 кг плутония-239, опечатана, сколько лет должно пройти, пока не останется только плутоний-239?

Для следующего набора упражнений используйте следующую таблицу, в которой представлена численность населения мира по десятилетиям.

| Годы с 1950 | Население (млн) |

|---|---|

| 0 | 2 556 |

| 10 | 3 039 |

| 20 | 3 706 |

| 30 | 4 453 |

| 40 | 5 279 |

| 50 | 6 083 |

| 60 | 6 849 |

23. [T] Экспоненциальная кривая, наиболее подходящая для данных формы, задается с помощью графического калькулятора, чтобы построить данные и экспоненциальную кривую вместе.

[T] Экспоненциальная кривая, наиболее подходящая для данных формы, задается с помощью графического калькулятора, чтобы построить данные и экспоненциальную кривую вместе.

24. [T] Найдите и начертите производную вашего уравнения. Где она увеличивается и в чем смысл этого увеличения?

Решение

Население постоянно увеличивается.

25. [T] Найдите и начертите график второй производной вашего уравнения. Где она увеличивается и в чем смысл этого увеличения?

26.[T] Найдите предсказанную дату, когда население достигнет 10 миллиардов. Используя свои предыдущие ответы о первой и второй производных, объясните, почему экспоненциальный рост не помогает предсказать будущее.

Решение

В 2027 году численность населения достигнет 10 миллиардов человек.

Для следующего набора упражнений используйте следующую таблицу, в которой показано население Сан-Франциско в 19 веке.

| Годы с 1850 года | Население (тыс.) |

|---|---|

| 0 | 21.00 |

| 10 | 56,80 |

| 20 | 149,5 |

| 30 | 234,0 |

27. [T] Экспоненциальная кривая, наиболее подходящая для данных формы, задается с помощью графического калькулятора, чтобы построить данные и экспоненциальную кривую вместе.

28. [T] Найдите и начертите производную вашего уравнения. Где увеличивается? В чем смысл этого повышения? Есть ли значение, при котором увеличение является максимальным?

Где увеличивается? В чем смысл этого повышения? Есть ли значение, при котором увеличение является максимальным?

Решение

Население постоянно увеличивается.

29. [T] Найдите и начертите график второй производной вашего уравнения. Где увеличивается? В чем смысл этого повышения?

Глоссарий

- время удвоения

- , если количество растет экспоненциально, время удвоения — это время, за которое количество удваивается, и определяется как .

- экспоненциальный спад Системы

- , демонстрирующие экспоненциальный спад, следуют модели вида .

- экспоненциальный рост Системы

- , демонстрирующие экспоненциальный рост, следуют модели вида .

- период полураспада

- , если количество распадается экспоненциально, период полураспада — это время, за которое количество уменьшается вдвое.Это дано

Кондуктивная теплопередача

Теплопроводность как теплопередача имеет место при наличии температурного градиента в твердой или стационарной жидкой среде.

С передачей энергии проводимости от более энергичных молекул к менее энергичным при столкновении соседних молекул. Тепло течет в направлении уменьшения температуры, поскольку более высокие температуры связаны с более высокой молекулярной энергией.

Проводящая теплопередача может быть выражена с помощью « Закона Фурье »

8Q = (K / S) DT

= UA DT (1)

, где

q = теплопередача (Вт, Дж/с, БТЕ/ч)

k = Теплопроводность материала (Вт/м·К или Вт/м o C, БТЕ/(ч o Ф·фут 2 / ft))

S = Толщина материала (M, Ft)

A = область теплообмена (M 2 , FT 2 )

U = K / S

= Коэффициент теплопередачи (W / (M 2 K), BTU / (FT 2 H O F)

DT = T 1 — T 2= температурный градиент — разница — по материалу ( o C, o F) 90 020

Пример — кондуктивная теплопередача

Плоская стенка изготовлена из твердого железа с теплопроводностью 70 Вт/м o C. Толщина стены 50 мм , а длина и ширина поверхности 1 м на 1 м. Температура 150 o C с одной стороны поверхности и 80 o C с другой. можно рассчитать кондуктивную теплопередачу через стену (150 O C) — (80 O C)

Толщина стены 50 мм , а длина и ширина поверхности 1 м на 1 м. Температура 150 o C с одной стороны поверхности и 80 o C с другой. можно рассчитать кондуктивную теплопередачу через стену (150 O C) — (80 O C)

= 98 (кВт)

Проводящий калькулятор теплообмена.

С помощью этого калькулятора можно рассчитать кондуктивную теплопередачу через стену. Калькулятор является универсальным и может использоваться как для метрических, так и для имперских единиц, если использование единиц согласовано.

K — Термальная проводимость (W / (MK), BTU / (HR O F FT 2 / FT))

A — площадь (M 2 , FT 2 )

T 1 — Температура 1 ( o C, o f)

T 2 — Температура 2 ( o C, o F)

s — толщина материала (м, фут) Термический контакт можно рассчитать как

Q = DT A / ((S 1 / K 1 ) + (S 2 / K 2 ) + . .. + (S N / K N )) (2)

.. + (S N / K N )) (2)

DT = T 1 — T 2

= разница температур между внутренней и наружной стеной ( O C, O F)

Обратите внимание, что термостойкость из-за конвекции поверхности и излучения не включена в это уравнение. .Конвекция и излучение в целом оказывают большое влияние на общие коэффициенты теплопередачи.

Пример — Кондуктивная теплопередача через стенку печи

Стенка печи из 1 м 2 состоит из 1,2 см толщиной внутреннего слоя из нержавеющей стали, покрытого 5 см внешним изоляционным слоем из изоляционной плиты. Температура внутренней поверхности стали составляет 800 K , а температура наружной поверхности изоляционной плиты составляет 350 K .Теплопроводность нержавеющей стали составляет 19 Вт/(м·К) , а теплопроводность изоляционной плиты составляет 0,7 Вт/(м·К) .

Кондуктивный перенос тепла через слоистую стенку можно рассчитать как / (19 Вт / (мк) )] + [(0,05 м) / (0,7 Вт / (мк))

= 6245 (W)

= 6.25 кВт

теплопроводности

5- BTU / (H FT 2 O F / FT)

- BTU / (H FT 2 O F / IN)

- BTU / (S FT 2 O F / FT)

-

- 95 BTU в) / (FT² H ° F)

- MW / (M 2 K / м)

- кВт / (M 2 K / M)

- W / (M 2 K / M)

- W / (M 2 K / см)

- W / ( CM 2 O C / CM)

- W / (в 2 O F / IN)

- KJ / (HM 2 K / M)

- J / (SM 2 O C / M)

- KCAL / (HM 2 O C / M)

- Cal / (S CM 2 O C / CM)

- 1 Вт/(м К) = 1 Вт/(м o Кл) = 0. 85984 ккал/(чм o C) = 0,5779 БТЕ/(фут ч o F) = 0,048 БТЕ/(дюйм ч o F) = 6,935 (БТЕ дюйм)/(фут² ч °F)

85984 ккал/(чм o C) = 0,5779 БТЕ/(фут ч o F) = 0,048 БТЕ/(дюйм ч o F) = 6,935 (БТЕ дюйм)/(фут² ч °F)

85984 ккал/(чм o C) = 0,5779 БТЕ/(фут ч o F) = 0,048 БТЕ/(дюйм ч o F) = 6,935 (БТЕ дюйм)/(фут² ч °F) Текстовый продукт NAM MOS

Руководство MOS на основе NAM генерируется на основе выходных данных модели 00:00 UTC и 12:00 UTC из модели NAM Центра моделирования окружающей среды. Это руководство действительно для станций в континентальной части США, на Аляске, на Гавайях, в Пуэрто-Рико и на Виргинских островах США. Элементы прогноза действительны от 6 до 72 часов.

Подробную документацию можно найти в следующих документах:

Сообщение NAM MOS (новый формат, начиная с января 2016 г.)

Образец сообщения ВАШИНГТОН РУКОВОДСТВО KDCA NAM MOS 28 января 2016 г., 00:00 UTC ДТ /28 ЯНВ. /29 ЯНВ. /30 ЯНВ. / HR 06 09 12 15 18 21 00 03 06 09 12 15 18 21 00 03 06 09 12 18 00 Х/Н 39 33 39 28 42 ТМП 33 32 31 34 36 37 37 37 37 36 35 36 37 36 33 32 31 30 30 38 39 ДПТ 21 22 24 27 29 29 30 31 31 30 29 28 24 20 18 19 20 20 21 29 32 CLD SC CL SC FW SC FW OV OV OV SC OV BK BK FW CL CL CL SC FW BK SC ДДР 01 08 14 17 16 18 18 20 31 30 30 29 30 30 31 32 30 30 20 20 18 ПОБВ 02 01 02 04 04 04 04 03 03 05 05 11 17 16 14 13 06 04 03 08 06 P06 2 3 1 2 3 3 2 3 4 4 5 P12 3 5 4 4 6 Q06 0 0 0 0 0 0 0 0 0 0 0 Q12 0 0 0 0 0 T06 0/ 0 0/ 3 0/ 0 0/ 0 0/ 0 0/ 3 0/16 0/ 5 0/ 1 0/ 3 T12 0/ 3 0/ 0 0/ 3 0/16 1/ 1 ПОЗ 0 5 8 6 8 3 0 1 0 1 5 0 0 0 2 2 3 10 11 9 1 POS 82 87 74 70 25 21 22 19 23 30 65 72 94 90 98 98 94 86 77 22 10 ТИП S S S S R R R R R R S S S S S S S S S R R СЗ 0 0 CIG 8 8 8 8 8 8 8 7 8 8 6 7 6 8 8 8 8 8 8 8 8 ВИС 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 OBV N N N N N N N N N N N N N N N N N N N N N |

- DT = День месяца, обозначаемый стандартной трех- или четырехбуквенной аббревиатурой

.- HR = Час дня по времени UTC.Это час, когда прогноз действителен, или, если прогноз действителен в течение периода, конец периода прогноза.

- N/X = минимальная ночная/максимальная дневная температура поверхности.

- TMP = температура поверхности, действующая в этот час.

- DPT = точка росы на поверхности, действующая в этот час.

- CLD = категории прогноза общего небесного покрова, действительные в этот час.

- WDR = прогнозы 10-метрового направления ветра в час, выраженные в десятках градусов.

- WSP = прогноз скорости ветра на высоте 10 м в час в узлах.

- P06 = вероятность осадков (PoP) в течение 6-часового периода, заканчивающегося в это время.

- P12 = PoP в течение 12-часового периода, заканчивающегося в это время.

- Q06 = категория количественного прогноза осадков (QPF) для количества осадков в жидком эквиваленте за 6-часовой период, заканчивающийся в это время.

- Q12 = категория QPF для количества осадков в жидком эквиваленте за 12-часовой период, заканчивающийся в указанное время.

- SNW = категориальные прогнозы снегопадов в течение 24-часового периода, заканчивающегося в указанное время.

- T06 = вероятность грозы/условная вероятность сильной грозы в течение 6-часового периода, заканчивающегося в указанное время.

- T12 = вероятность грозы/условная вероятность сильной грозы в течение 12-часового периода, заканчивающегося в указанное время.

- POZ = условная вероятность зависания ПКП в час.

- POS = условная вероятность выпадения снега в час.

- TYP = тип условных осадков в час.

- CIG = категориальные прогнозы высоты потолка в час.

- VIS = видимость категориальные прогнозы на час.

- ОБВ = препятствие для видения категориальных прогнозов на час.

Сообщение NAM MOS (старый формат, до января 2016 г.

)

) Образец сообщения KDCA NAM MOS РУКОВОДСТВО 24 января 2008 г., 12:00 UTC DT /24 ЯНВАРЯ/25 ЯНВАРЯ /26 ЯНВАРЯ /27 ЯНВАРЯ ЧСС 18 21 00 03 06 09 12 15 18 21 00 03 06 09 12 15 18 21 00 06 12 Н/Х 15 24 20 30 28 ТМП 36 35 30 24 21 18 16 21 23 22 23 21 20 21 22 24 27 29 29 29 30 ДПТ 14 9 3 0 -2 -4 -3 -3 -2 2 8 12 15 17 19 22 24 25 25 24 21 CLD CL CL FW FW SC SC BK OV OV OV OV OV OV OV OV OV OV OV BK FW WDR 34 33 34 35 34 36 36 06 14 08 05 04 02 02 03 05 05 06 03 35 34 ПОБ 07 14 14 11 10 10 08 03 02 05 07 11 11 12 10 07 04 04 07 11 10 P06 0 0 0 0 55 76 60 34 36 13 9 Р12 0 58 86 48 25 Q06 0 0 0 0 1 1 1 0 1 0 Q12 0 1 2 1 0 T06 0/ 0 0/ 9 0/ 1 1/ 0 3/ 0 0/ 0 0/ 1 0/ 0 3/ 0 0/ 0 T12 1/ 9 1/ 1 3/ 0 1/ 1 1/ 0 СЗ 0 6 0 CIG 6 8 8 8 8 7 7 7 7 4 4 3 2 3 3 2 2 1 1 2 8 ВИС 7 7 4 5 5 5 6 7 7 7 7 7 7 7 7 7 7 7 7 6 5 OBV N N BR BR BR BR N N N N N N N N N N N N N HZ BR |

- DT = День месяца, обозначаемый стандартной трех- или четырехбуквенной аббревиатурой

.- HR = Час дня по времени UTC.Это час, когда прогноз действителен, или, если прогноз действителен в течение периода, конец периода прогноза.

- N/X = минимальная ночная/максимальная дневная температура поверхности.

- TMP = температура поверхности, действующая в этот час.

- DPT = точка росы на поверхности, действующая в этот час.

- CLD = категории прогноза общего небесного покрова, действительные в этот час.

- WDR = прогнозы 10-метрового направления ветра в час, выраженные в десятках градусов.

- WSP = прогноз скорости ветра на высоте 10 м в час в узлах.

- P06 = вероятность осадков (PoP) в течение 6-часового периода, заканчивающегося в это время.

- P12 = PoP в течение 12-часового периода, заканчивающегося в это время.

- Q06 = категория количественного прогноза осадков (QPF) для количества осадков в жидком эквиваленте за 6-часовой период, заканчивающийся в это время.

- Q12 = категория QPF для количества осадков в жидком эквиваленте за 12-часовой период, заканчивающийся в указанное время.

- T06 = вероятность грозы/условная вероятность сильной грозы в течение 6-часового периода, заканчивающегося в указанное время.

- T12 = вероятность гроз/условная вероятность сильных гроз в течение 12-часового периода, заканчивающегося в указанное время.

- SNW = категориальные прогнозы выпадения снега в течение 24-часового периода, заканчивающегося в указанное время.

- CIG = категориальные прогнозы высоты потолка в час.

- VIS = видимость категориальные прогнозы на час.

- ОБВ = препятствие для видения категориальных прогнозов на час.

Определения категориальных элементов

Категории высоты потолка

Категории видимости (VIS)

Категории QPF

| Облачные (CLD) Категории

Категории препятствий для зрения (OBV)

Выпадение снега Категории сумм

Тип осадков (TYP) Категории

|

от 01 до 0,09 дюйма

от 01 до 0,09 дюйма

Экспоненциальные и логарифмические модели

Экспоненциальные и логарифмические модели Содержание: Эта страница соответствует § 4. 5

(стр. 359) текста.

5

(стр. 359) текста.

Предлагаемые проблемы из текста:

р. 366 #7,9,15,17,25,33,35,69

Экспоненциальный рост и упадок

Другие модели

Экспоненциальный рост и упадок

Два распространенных типа математических моделей:

Экспоненциальный рост: y = a e bx , b > 0.

Экспоненциальное затухание: y = a e -bx , b > 0,

Пример 1.

В течение 1980-х годов население определенного города увеличилось со 100 000 до 205 000 человек. Население по годам указано в таблице ниже.

Год

1980

1981

1982 г.

1983

1984

1985

1986

1987 г.

1988 г.

1989 г.

Население в тысячах

100

108

117

127

138

149

162

175

190

205

Эти данные хорошо аппроксимируются моделью экспоненциального роста P = 100 e 0.08t , где t — номер лет, начиная с 1980 г. Другими словами, 1980 г. соответствует t = 0, 1981 г. соответствует t = 1 и т. д. Данные точки и модель представлены на графике ниже.

Точки данных о населении и модель P = 100 e 0,08t

, где t — количество лет с 1980 года.

Задача 1. Используйте модель для прогнозирования численности населения города в 1994 году.

1991 год соответствует t = 11, поэтому наша модель предсказывает, что население составит

человек.Р = 100 е 0.08*11 = 241 тысяча.

Задача 2: Согласно нашей модели, когда численность населения достигнет 300 тысяч?

Чтобы решить эту задачу, приравняем 100 e 0,08t к 300 и найдем t.

100 е 0,08т = 300

e 0,08t = 3 Возьмем натуральный логарифм обеих частей.

ln e 0,08 т = ln 3

0,08t = ln 3

t = (ln 3)/0.08 = 13,73, приблизительно.

Таким образом, ожидается, что население достигнет 300 тысяч примерно на три четверти пути в течение года. 1993.

Важно понимать ограничения этой модели. Хотя из графика видно, что для t между 0 и 9 значения модели очень близки к фактическим значениям населения, мы не должны предполагать, что наша модель будет дать точный прогноз численности населения для значений t, намного превышающих 9.

Например, модель предсказывает

что в 2080 году (t = 100) население города будет почти 300 миллионов человек! Это маловероятно.

Например, модель предсказывает

что в 2080 году (t = 100) население города будет почти 300 миллионов человек! Это маловероятно.Предположим, мы знаем, что переменная y может быть выражена в форме ae bx , но мы не знаем значений а и б. Если нам даны любые две точки на графике y, то можно найти числа a и b. То простейший случай, который часто встречается в приложениях, когда мы знаем значение y, когда x = 0 и еще одна точка на графике y.

Пример 2.

Предположим, что население P растет экспоненциально, поэтому P = ae bt , где t измеряется в годах.

Если P = 15000 в 1990 г., а P выросло до 17000 в 1993 г., найдите формулу для P.

Пусть t будет количеством лет с 1990 года. Тогда a = 15000 , значение P при t = 0,

Обратите внимание, что t можно было выбрать по-другому. Например, мы можем позволить t быть количеством лет с 1900 года.Но тогда мы не знали бы значения P при t = 0, поэтому мы не знали бы значения a сразу.

Нам еще нужно найти б. Все, что мы знаем о b, это то, что оно положительно, поскольку население растет. С использованием значение, которое мы нашли для a, у нас есть

P = 15000 e bt .

Год 1993 соответствует t = 3, поэтому мы подставляем P = 17000 и t = 3 в приведенное выше уравнение и находим б.

17000 = 15000 е 3b

Мы решали уравнения этой формы несколько раз.Первым шагом является выделение экспоненциального члена. потом возьмем натуральный логарифм обеих частей.

17/15 = е 3б

пер. (17/15) = пер. е 3b

лн (17/15) = 3б

б = (ln(17/15))/3 = 0,0417 (приблизительно)

Следовательно, P = 15000 e 0,0417 t

Основываясь на этой модели, когда население достигнет 20000 человек?

Установите P равным 20000 и найдите t.

20000 = 15000 е 0,0417 т

4/3 = е 0,0417 т

ln (4/3) = ln e 0,0417 т

лн (4/3) = 0,0417 т

t = (ln (4/3))/0,0417 = 6,9 года

Таким образом, мы ожидаем, что к концу 1996 года численность населения достигнет 20 000 человек.

Упражнение 1 :

Найдите модель вида P = ae bt , где t — количество лет с 1970 г., если P = 30000 в 1970 г. и P = 36000 в 1977 г.Используйте эту модель, чтобы предсказать значение P в 1980 году.

Ответить

Когда коэффициент x (или как там называется независимая переменная) равен отрицательному , тогда мы моделируем убывающая переменная . Это называется экспоненциальным распадом. Мы проиллюстрируем экспоненциальное затухание, рассматривая

радиоактивное вещество. Образец радиоактивного вещества со временем распадается.

Пример 3.

Масса (в граммах) радиоактивного материала в образце определяется выражением N = 100e -0.0017t , где t измеряется годами.

Найдите период полураспада этого радиоактивного вещества.

Период полураспада радиоактивного вещества – это время, необходимое для распада половины данного образца. Обратите внимание, что период полураспада не зависит от размера образца. Если период полураспада определенного радиоактивного материала составляет 700 лет, то если начальная масса образца 1000 грамм, то через 700 лет будет 500 грамм.Если начальная масса образца всего 8 грамм, через 700 лет будет 4 грамма.

В этом примере масса радиоактивного материала составляет 100 граммов в момент времени t = 0. Следовательно, период полураспада равен количество времени, необходимое для распада образца до 50 граммов. Таким образом, мы можем найти период полураспада, приравняв N до 50 и решение для t.

100e -0,0017t = 50

e -0,0017t = 0,5

Примечание: Если бы начальное количество было 800 граммов, то мы должны были бы решить уравнение 800e -0.0017т =400, и после деления обеих частей на 800 мы получим e -0,0017t = 0,5, что совпадает с уравнением выше. Вот почему период полураспада не зависит от исходного количества.

ln e -0,0017t = ln 0,5

-0,0017t = ln 0,5

t = (ln 0,5)/-0,0017 = 408 лет (приблизительно)

Вопрос : Почему (ln 0,5)/-0,0017 равно (ln 2)/0.0017 ?

В предыдущем разделе мы обсуждали важный пример экспоненциального роста, а именно непрерывный начисление процентов. Вычисление периода полураспада радиоактивного вещества очень похоже на вычисление удвоение времени для инвестиций.

Пример 4.

Если 1000 долларов инвестируются под 9% годовых с постоянным начислением сложных процентов, сколько времени потребуется для инвестирования? удвоить? Используя формулу сложных процентов A = Pe rt , мы имеем

А = 1000e 0.

Мы хотим найти время, за которое инвестиции удвоятся, то есть до 2000 долларов, поэтому устанавливаем А равно 2000 и найти t.

1000e 0,09t = 2000 Разделите обе части на 1000.

е 0,09 т = 2

Примечание : Как и период полураспада, время удвоения не зависит от первоначальных инвестиций P. Если бы мы начали с 50 долларами и спросили, сколько времени пройдет, прежде чем у нас будет 100 долларов, тогда мы бы решили уравнение

.50е 0.09t = 100, и после деления обеих частей на 50 мы снова получим e 0,09t = 2,

.ln e 0,09t = ln 2

0,09 т = ln 2

t = (ln 2)/0,09 = 7,7 года (приблизительно).

Вопрос: Если вы инвестируете 3000 долларов под 9% годовых, сколько вы будете иметь через 15 с половиной лет?

Ответ: Около 12000 долларов. Это легко аппроксимировать, потому что время удвоения равно 7.

09т

09т  7 лет, значит 15,5 лет соответствует

до чуть более двух удвоений. 3000 -> 6000 -> 12000.

7 лет, значит 15,5 лет соответствует

до чуть более двух удвоений. 3000 -> 6000 -> 12000.Упражнение 2 :

Сколько времени требуется инвестициям, чтобы утроить при непрерывном начислении процентов 11? Ответ

Вернуться к содержанию

Другие модели

Пример 5.

Рассмотрим следующие точки данных.

х

1

2

3

4

5

6

7

г.

0.5

2,6

3,6

4,5

4,9

5.

5,7

Когда мы наносим эти точки, мы видим, что они не лежат ни на какой экспоненциальной кривой, но форма очень очень похоже на логарифмический график.Это говорит о том, что логарифмическая модель является разумной. На приведенном ниже графике показано точки данных и функция y = 0,63 + 2,7 ln x, которая достаточно хорошо соответствует точкам данных.

4

4Вернуться к содержанию

Произошла ошибка при настройке пользовательского файла cookie

Этот сайт использует файлы cookie для повышения производительности. Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Настройка браузера на прием файлов cookie

Существует множество причин, по которым файл cookie не может быть установлен правильно. Ниже приведены наиболее распространенные причины:

- В вашем браузере отключены файлы cookie. Вам необходимо сбросить настройки браузера, чтобы принять файлы cookie, или спросить вас, хотите ли вы принимать файлы cookie.

- Ваш браузер спрашивает, хотите ли вы принимать файлы cookie, и вы отказались. Чтобы принять файлы cookie с этого сайта, нажмите кнопку «Назад» и примите файл cookie.

- Ваш браузер не поддерживает файлы cookie. Попробуйте другой браузер, если вы подозреваете это.

- Дата на вашем компьютере в прошлом. Если часы вашего компьютера показывают дату до 1 января 1970 г., браузер автоматически забудет файл cookie. Чтобы это исправить, установите правильное время и дату на своем компьютере.

- Вы установили приложение, которое отслеживает или блокирует установку файлов cookie. Вы должны отключить приложение при входе в систему или проконсультироваться с системным администратором.

Вам необходимо сбросить настройки браузера, чтобы принять файлы cookie, или спросить вас, хотите ли вы принимать файлы cookie.

Вам необходимо сбросить настройки браузера, чтобы принять файлы cookie, или спросить вас, хотите ли вы принимать файлы cookie.Почему этому сайту требуются файлы cookie?

Этот сайт использует файлы cookie для повышения производительности, запоминая, что вы вошли в систему, когда переходите со страницы на страницу. Предоставить доступ без файлов cookie

потребует от сайта создания нового сеанса для каждой посещаемой вами страницы, что замедляет работу системы до неприемлемого уровня.

Предоставить доступ без файлов cookie

потребует от сайта создания нового сеанса для каждой посещаемой вами страницы, что замедляет работу системы до неприемлемого уровня.

Что сохраняется в файле cookie?

Этот сайт не хранит ничего, кроме автоматически сгенерированного идентификатора сеанса в файле cookie; никакая другая информация не фиксируется.

Как правило, в файле cookie может храниться только та информация, которую вы предоставляете, или выбор, который вы делаете при посещении веб-сайта. Например, сайт не может определить ваше имя электронной почты, если вы не решите ввести его. Разрешение веб-сайту создавать файлы cookie не дает этому или любому другому сайту доступ к остальной части вашего компьютера, и только сайт, создавший файл cookie, может его прочитать.

Ресурсные ландшафты объясняют контрастные модели агрегации и привязанности красных сучьев к двум местам зимовки | Экология движения

Стивенс Д.В., Кребс-младший. Теория фуражировки. Нью-Джерси: Издательство Принстонского университета; 1986.

Фретвелл С.Д., Лукас Х.Л. О территориальном поведении и других факторах, влияющих на ареал обитания птиц. Акта Биотеор. 1970; 19:16–36. https://doi.org/10.1007/BF01601953.

Sutherland WJ. Агрегация и «идеальное бесплатное» распространение. Дж Аним Экол. 1983; 52: 821–8. https://doi.org/10.2307/4456.

Артикул Google Scholar

Tregenza T. Создание идеального бесплатного распространения. В достижениях в области экологических исследований (ред. Бегон М., Фиттер А.Х.), стр. 253–307: Academic Press; 1995.

Wakefield ED, Bodey TW, Bearhop S, Blackburn J, Kendrew DR, Dwyer RG, et al. Разделение пространства без территориальности у олуш. Наука. 2013; 341:68–70. https://doi.org/10.1126/science.1236077.

КАС Статья пабмед Google Scholar

Швейцария PV. Точность сайта в предсказуемой и непредсказуемой среде обитания. Эвол Экол. 1993; 7: 533–55. https://doi.org/10.1007/BF01237820.

Бергер Л., Далзил Б.Д., Фрикселл Дж.М. Существуют ли общие механизмы поведения животных на приусадебном участке? Обзор и перспективы будущих исследований. Эколь Летт. 2008; 11: 637–50. https://doi.org/10.1111/j.1461-0248.2008.01182.x.

Артикул пабмед Google Scholar

Fryxell JM, Hazell M, Börger L, Dalziel BD, Haydon DT, Morales JM, et al. Множественные способы передвижения крупных травоядных в различных пространственно-временных масштабах. ПНАС. 2008; 105:19114–9. https://doi.org/10.1073/pnas.0801737105.

Артикул пабмед Google Scholar

ван Муртер Б., Роландсен К.М., Базиль М., Гайяр Дж.-М. Движение является связующим звеном между домашними участками и выбором среды обитания. Дж Аним Экол. 2016;85:21–31. https://дои.орг/10.1111/1365-2656.12394.

Дж Аним Экол. 2016;85:21–31. https://дои.орг/10.1111/1365-2656.12394.

Артикул пабмед Google Scholar

Бартумеус Ф., Кампос Д., Рю В.С., Ллорет-Кабот Р., Мендес В., Каталан Дж. Успех поиска пищи в условиях неопределенности: поиск компромиссов и оптимальное использование пространства. Эколь Летт. 2016;19:1299–313. https://doi.org/10.1111/ele.12660.

Артикул пабмед Google Scholar

Spiegel O, Leu ST, Bull CM, Sih A.Какой у тебя ход? Движение как связующее звено между личностью и пространственной динамикой в популяциях животных. Эколь Летт. 2017;20:3–18. https://doi.org/10.1111/ele.12708.

Артикул пабмед Google Scholar

Bastille-Rousseau G, Gibbs JP, Yackulic CB, Frair JL, Cabrera F, Rousseau LP, et al. Движение животных в отсутствие хищничества: экологические факторы стратегий передвижения в системе частичной миграции. Ойкос. 2017; 126:1004–19.https://doi.org/10.1111/oik.03928.

Ойкос. 2017; 126:1004–19.https://doi.org/10.1111/oik.03928.

Weimerskirch H. Добываются ли морские птицы непредсказуемыми ресурсами? Deep Sea Res Pt II 2007; 54: 211–23. https://doi.org/10.1016/j.dsr2.2006.11.013.

Barraquand F, Benhamou S. Движения животных в неоднородных ландшафтах: выявление выгодных мест и однородных движений. Экология. 2008; 89: 3336–48. https://doi.org/10.1890/08-0162.1.

Артикул пабмед Google Scholar

Лима С.Л., Дилл Л.М. Поведенческие решения, принимаемые в условиях риска хищничества: обзор и проспект. Джан Джей Зул. 1990; 68: 619–40. https://doi.org/10.1139/z90-092.

Giraldeau L-A, Caraco T. Социальная теория поиска пищи: Princeton University Press; 2000.

Bijleveld AI, van Gils JA, Jouta J, Piersma T. Преимущества поиска пищи небольшими группами: экспериментальное исследование использования публичной информации красными сучками Calidris canutus . Поведенческий процесс. 2015; 117:74–81. https://doi.org/10.1016/j.beproc.2014.09.003.

Поведенческий процесс. 2015; 117:74–81. https://doi.org/10.1016/j.beproc.2014.09.003.

Артикул Google Scholar

Goss-Custard JD. Конкуренция за пищу и вмешательство среди куликов. Ардея. 1980; 68: 31–52. https://doi.org/10.5253/arde.v68.p31.

Вал В.К., Лок Т., ван дер Меер Дж., Пирсма Т., Вайссинг Ф.Дж. Пространственное скопление пищи и социальное доминирование влияют на интерференционную конкуренцию между рыжими камушками.Поведение Экол. 2005; 16: 834–44. https://doi.org/10.1093/beheco/ari067

Pulliam HR, Caraco T. Групповое проживание: существует ли оптимальный размер группы? В книге «Поведенческая экология: эволюционный подход» (ред. Кребс Дж. Р., Дэвис Н. Б.), стр. 122–47. Сандерленд, Массачусетс: Sinauer Associates; 1984.

Duijns S, Knot IE, Piersma T, Gils JA. Полевые измерения дают смещенные оценки параметров функциональной реакции, но помогают объяснить распределение кормодобывания. Дж Аним Экол. 2015; 84: 565–75. https://doi.org/10.1111/1365-2656.12309

Дж Аним Экол. 2015; 84: 565–75. https://doi.org/10.1111/1365-2656.12309

Bijleveld AI, Folmer EO, Piersma T. Экспериментальные данные о скрытом вмешательстве среди социально кормящихся куликов. Поведение Экол. 2012; 23:806–14. https://doi.org/10.1093/beheco/ars034.