Влияние процентных ставок на кредитование, сбережения, инвестиции и потребление \ КонсультантПлюс

- Главная

- Документы

- Влияние процентных ставок на кредитование, сбережения, инвестиции и потребление

Банком России утверждены Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов.

«Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов» (одобрено Советом директоров Банка России 25.10.2019)

Влияние процентных ставок на кредитование, сбережения, инвестиции и потребление

Изменение процентных ставок на различных сегментах финансового рынка влияет на готовность участников экономики заимствовать, инвестировать, сберегать или потреблять и, соответственно, транслируется в динамику денежно-кредитных показателей, потребительского и инвестиционного спроса. При прочих равных обстоятельствах чем ниже процентные ставки, тем выше рост кредитования, потребления и инвестиций, и наоборот.

В рамках трансмиссионного механизма денежно-кредитной политики выделяются несколько каналов влияния процентных ставок на кредитную и сберегательную активность. Во-первых, текущий уровень процентных ставок непосредственно воздействует на привлекательность кредитов и депозитов для клиентов банков и, соответственно, на выбор между текущим и будущим потреблением (последний этап процентного канала трансмиссионного механизма). При снижении ставок становится проще финансировать текущие расходы за счет заемных средств и менее привлекательно сберегать, откладывая расходы на будущее. При повышении ставок, напротив, увеличивается привлекательность депозитов и снижается привлекательность кредитования. Этот канал, связанный со спросом на финансовые продукты со стороны клиентов банков, называется процентным каналом трансмиссионного механизма.

Во-вторых, изменение процентных ставок влияет на рыночную стоимость акций, облигаций, недвижимости и других активов: при снижении ставок цены активов растут, а при повышении — уменьшаются.

В-третьих, изменение рыночной стоимости активов, вызванное изменением процентных ставок, влияет не только на клиентов банков, но и на сами банки. Рост стоимости банковских активов является источником прибыли банков, увеличивая банковский капитал, благодаря чему банки могут наращивать объемы кредитных операций. В то же время снижение стоимости банковских активов, вызванное ростом процентных ставок, сокращает капитал банков и ограничивает возможности банков наращивать кредитование. В масштабах российской банковской системы данный канал влияния процентных ставок на объемы кредитования (узкий кредитный канал трансмиссионного механизма) ограниченно значим, так как большинство российских банков имеет достаточный запас собственного капитала. Однако для отдельных крупных банков фактор достаточности собственного капитала может влиять на объемы и структуру кредитных операций.

Рост стоимости банковских активов является источником прибыли банков, увеличивая банковский капитал, благодаря чему банки могут наращивать объемы кредитных операций. В то же время снижение стоимости банковских активов, вызванное ростом процентных ставок, сокращает капитал банков и ограничивает возможности банков наращивать кредитование. В масштабах российской банковской системы данный канал влияния процентных ставок на объемы кредитования (узкий кредитный канал трансмиссионного механизма) ограниченно значим, так как большинство российских банков имеет достаточный запас собственного капитала. Однако для отдельных крупных банков фактор достаточности собственного капитала может влиять на объемы и структуру кредитных операций.

В-четвертых, текущий уровень ставок в экономике влияет на выбор банков между более и менее рискованными операциями (канал принятия риска). Снижение рыночных ставок ограничивает процентные доходы банков, и это стимулирует банки выдавать больше кредитов, в том числе за счет расширения кредитования более рискованных (и значит, кредитуемых по более высокой ставке) заемщиков.

В-пятых, функционирование кредитного канала, а также канала принятия риска связано с влиянием процентных ставок на долговую нагрузку на банковских заемщиков (уровень долговой нагрузки показывает, какая часть доходов заемщиков уходит на выплату процентов и погашение долгов). Рост долговой нагрузки, с одной стороны, снижает возможность заемщиков обслуживать свои текущие обязательства и, соответственно, привлекать новые кредиты, снижая спрос на кредитном рынке. С другой стороны, растущая долговая нагрузка на заемщика (и, следовательно, рост риска того, что кредит будет возвращен не в полном объеме или с нарушением установленных сроков) ведет к формированию банками дополнительных резервов на возможные потери, что снижает банковский капитал и ограничивает возможности банков наращивать кредитование (кредитный канал). Кроме того, процентные ставки используются в стандартных моделях анализа рисков. Если ставки (и долговая нагрузка) на заемщика снижаются, банк оценивает заемщика как более надежного и охотнее предоставляет кредиты такому заемщику (канал принятия риска).

Помимо воздействия через кредитную активность, растущая долговая нагрузка также непосредственно влияет на совокупный спрос в экономике, так как чем больше средств тратится заемщиками на обслуживание своих обязательств, тем меньше остается для финансирования своих расходов. Для измерения уровня долговой нагрузки может быть использован такой показатель, как коэффициент обслуживания долга, — отношение потока платежей по накопленному долгу, включающих как погашение части долга, так и выплату процентов, к величине текущих доходов.

Степень и скорость влияния изменения процентных ставок на долговую нагрузку зависят от структуры кредитного рынка. В частности, чем больше доля кредитов, выданных по плавающей процентной ставке (привязанной, например, к ключевой ставке или ставкам МБК), тем быстрее изменение уровня ставок в экономике транслируется в рост или снижение процентных расходов заемщиков. В российской практике плавающие процентные ставки пока не пользуются популярностью: по данным Банка России, средняя доля кредитов по фиксированным ставкам в общем объеме корпоративных кредитов, выданных российскими банками, в 2018 г.

По оценкам Банка России, при изменении средневзвешенной <2> процентной ставки по кредитам в рублях и иностранной валюте на 1 п.п. коэффициент обслуживания долга для населения сонаправленно изменяется приблизительно на 0,1 п.п., для компаний — на 0,3 процентного пункта. Учитывая наличие лагов трансмиссии, а также срочную структуру кредитования, влияние ставки полностью отражается на уровне долговой нагрузки в течение примерно двух лет, следующих за периодом изменения ставки.

———————————

<2> Средняя ставка, взвешенная по объему предоставленных средств по всем срокам.

Взаимодействие охарактеризованных выше механизмов определяет степень и скорость изменения кредитной активности, вызванной изменением процентных ставок. По оценкам Банка России, повышение или снижение средневзвешенной ставки по рублевым кредитам на 1 п.п. , вызванное изменением ключевой ставки Банка России, приводит к изменению кредита экономике примерно на 1,5% с лагом в один квартал. В дальнейшем, если не происходит возврата ставки к исходным значениям, отклик достигает 2,3% через год и 3,0% через два года. Спрос и предложение на кредитном рынке формируются под влиянием не только процентных ставок, в значительной степени определяемых денежно-кредитной политикой, но и широкого спектра иных факторов. К числу этих факторов относятся фаза экономического цикла, деловой климат, качество корпоративного управления, настроения участников кредитного рынка и их склонность к риску. При анализе динамики кредитования Банк России учитывает названные выше факторы.

, вызванное изменением ключевой ставки Банка России, приводит к изменению кредита экономике примерно на 1,5% с лагом в один квартал. В дальнейшем, если не происходит возврата ставки к исходным значениям, отклик достигает 2,3% через год и 3,0% через два года. Спрос и предложение на кредитном рынке формируются под влиянием не только процентных ставок, в значительной степени определяемых денежно-кредитной политикой, но и широкого спектра иных факторов. К числу этих факторов относятся фаза экономического цикла, деловой климат, качество корпоративного управления, настроения участников кредитного рынка и их склонность к риску. При анализе динамики кредитования Банк России учитывает названные выше факторы.

В свою очередь изменение кредитной активности влияет на динамику экономической активности как на горизонте до года, так и на более длительных горизонтах (до 2,5 лет), в том числе из-за сопряженного изменения уровня долговой нагрузки. Изменение привлекательности заимствований и сбережений для населения, происходящее вследствие изменения процентных ставок, влияет на норму сбережений. Чем больше норма сбережений, тем меньшую часть своих располагаемых доходов население направляет на покупку товаров и услуг, то есть потребительский спрос сокращается, и наоборот — при снижении нормы сбережений увеличивается потребительская активность домохозяйств. Норма сбережений рассчитывается на чистой основе как разница между вложениями в активы и приростом кредитования, отнесенная к располагаемым доходам населения. По оценкам Банка России, изменение средневзвешенной <3> процентной ставки по кредитам населению в рублях на 10% (например, с 10 до 11% годовых) приводит к сонаправленному изменению нормы сбережения на 0,2 п.п. в течение одного квартала. В течение года указанный эффект может достичь 0,3 п.п., так как на устойчивое изменение ставки с течением времени реагирует все больше людей, принимая решение о сбережениях и кредитовании.

Чем больше норма сбережений, тем меньшую часть своих располагаемых доходов население направляет на покупку товаров и услуг, то есть потребительский спрос сокращается, и наоборот — при снижении нормы сбережений увеличивается потребительская активность домохозяйств. Норма сбережений рассчитывается на чистой основе как разница между вложениями в активы и приростом кредитования, отнесенная к располагаемым доходам населения. По оценкам Банка России, изменение средневзвешенной <3> процентной ставки по кредитам населению в рублях на 10% (например, с 10 до 11% годовых) приводит к сонаправленному изменению нормы сбережения на 0,2 п.п. в течение одного квартала. В течение года указанный эффект может достичь 0,3 п.п., так как на устойчивое изменение ставки с течением времени реагирует все больше людей, принимая решение о сбережениях и кредитовании.

———————————

<3> Влияние на сберегательную активность возможно оценить с использованием динамики кредитных ставок, так как в основном кредитные и депозитные ставки изменяются сонаправленно.

При этом следует отметить, что на среднесрочном горизонте норма сбережений колеблется вокруг относительно стабильного уровня, который определяется набором устойчивых факторов. К ним относятся культурные национальные особенности (например, отношение к приобретению товаров в долг), демографическая ситуация, государственная политика — доступность социальной помощи (уменьшает необходимость в сбережениях), налогообложение доходов от сбережений и другие факторы. В целом существует общемировая тенденция к снижению нормы сбережений. Краткосрочные колебания нормы сбережений вокруг устойчивого уровня могут быть связаны не только с динамикой процентных ставок, но и с повышением или снижением уровня неопределенности, влияющим на формирование сбережений из предосторожности, объем которых увеличивается в периоды турбулентности, как, например, в начале 2015 года.

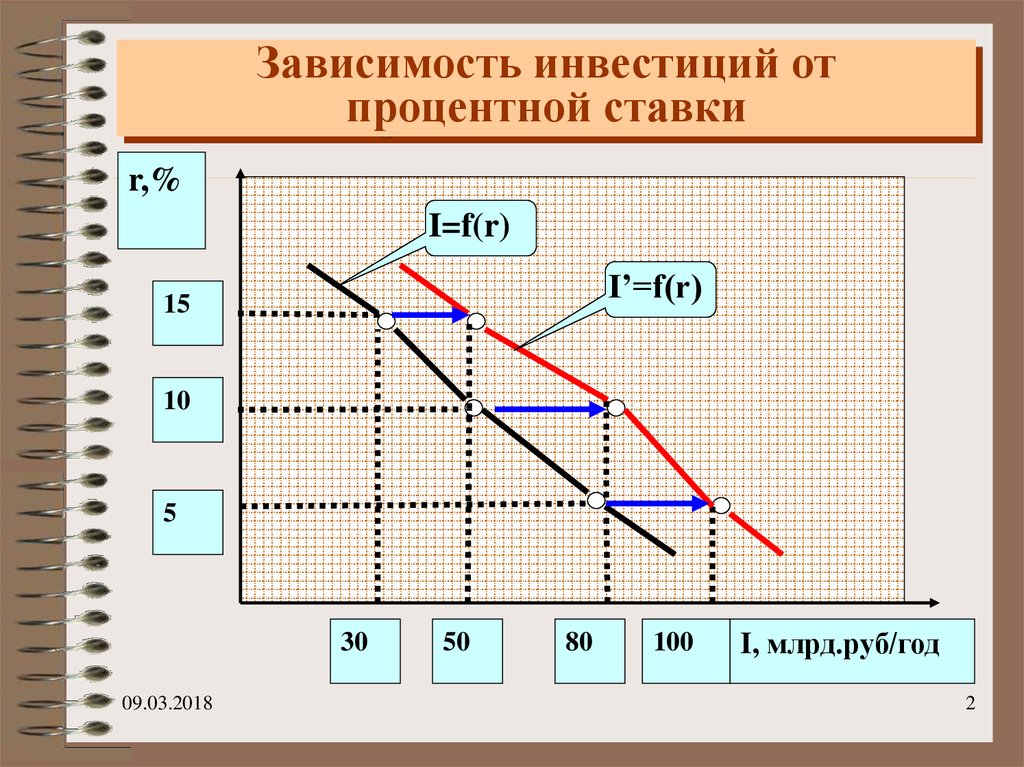

Рыночные процентные ставки, оказывая воздействие на норму сбережений, определяют относительную ценность текущего и будущего потребления и с учетом текущего и ожидаемого потока доходов влияют на потребительский спрос. Изменение рыночных процентных ставок, которое приводит к увеличению или снижению спроса на новые заемные средства со стороны фирм, отражается также на динамике инвестиционного спроса. В России этот эффект, по оценкам Банка России, имеет меньший количественный эффект по сравнению с влиянием на потребительский спрос. Во многом это связано с преобладающей долей собственных средств при финансировании инвестиций в российской экономике. Несмотря на некоторый рост за последние десятилетия, банковские кредиты по-прежнему обеспечивают только около 10% вложений в основной капитал (см. Приложение 8 ОНЕГДКП 2018 — 2020 гг.). В будущем возможен некоторый рост роли кредитных ресурсов в финансировании инвестиций (за счет как банковского кредитования, так и выпуска облигаций), однако, учитывая инертность изменений структуры финансирования инвестиций, наблюдаемую в прошлом, этот процесс потребует длительного времени. Рыночные процентные ставки, оказывая влияние на потребительский и инвестиционный спрос, одновременно определяют изменение спроса на импорт.

Изменение рыночных процентных ставок, которое приводит к увеличению или снижению спроса на новые заемные средства со стороны фирм, отражается также на динамике инвестиционного спроса. В России этот эффект, по оценкам Банка России, имеет меньший количественный эффект по сравнению с влиянием на потребительский спрос. Во многом это связано с преобладающей долей собственных средств при финансировании инвестиций в российской экономике. Несмотря на некоторый рост за последние десятилетия, банковские кредиты по-прежнему обеспечивают только около 10% вложений в основной капитал (см. Приложение 8 ОНЕГДКП 2018 — 2020 гг.). В будущем возможен некоторый рост роли кредитных ресурсов в финансировании инвестиций (за счет как банковского кредитования, так и выпуска облигаций), однако, учитывая инертность изменений структуры финансирования инвестиций, наблюдаемую в прошлом, этот процесс потребует длительного времени. Рыночные процентные ставки, оказывая влияние на потребительский и инвестиционный спрос, одновременно определяют изменение спроса на импорт. Взаимодействие охарактеризованных выше механизмов приводит к тому, что снижение процентных ставок влечет за собой временное ускорение роста потребительского и инвестиционного спроса и формирование положительного разрыва выпуска, а рост ставок, напротив, ведет к возникновению отрицательного разрыва выпуска.

Взаимодействие охарактеризованных выше механизмов приводит к тому, что снижение процентных ставок влечет за собой временное ускорение роста потребительского и инвестиционного спроса и формирование положительного разрыва выпуска, а рост ставок, напротив, ведет к возникновению отрицательного разрыва выпуска.

Влияние ключевой ставки на процентные ставки в экономике Влияние динамики спроса и предложения на потребительские цены

Что такое ключевая ставка Центрального банка и для чего она используется?

Лайфхаки

Обновлено: 14 сентября 2022

Деньги существуют уже очень давно, и люди всегда платили за использование чужих средств. С тех

пор ничего не

поменялось, только теперь чаще занимают не друг у друга, а у банков, оформляя кредит. Однако

процент по нему

всегда меняется. Как на этот показатель влияют денежно-кредитная политика ЦБ и ключевая

ставка — разберёмся в

этой статье.

Цели и методы монетарной политики ЦБ

Центральный банк, осуществляя монетарную, или денежно-кредитную политику (ДКП), преследует основную цель — поддержать ценовую стабильность. Это означает, что инфляция должна быть вблизи таргета — целевого уровня. В России его значение составляет 4%. Такая политика называется таргетированием инфляции.

Основной инструмент ДКП — управление уровнем ключевой ставки: Банк России увеличивает или снижает минимальный процент, под который он выдаёт кредиты коммерческим банкам. Именно об этом инструменте мы подробнее поговорим в этой статье.

Что такое ключевая ставка?

Ключевая ставка — минимальная оптовая цена, по которой коммерческие банки могут брать деньги

у Центрального

банка в долг. Населению и компаниям они предоставляют их по розничным ценам, которые можно

сравнить с обычными

процентными ставками по кредитам. Также ключевая ставка обозначает максимальный процент, под

который ЦБ

принимает на депозиты деньги коммерческих банков.

Также ключевая ставка обозначает максимальный процент, под

который ЦБ

принимает на депозиты деньги коммерческих банков.

Как связаны инфляция и ключевая ставка?

Основная цель монетарной политики ЦБ РФ — поддержать ценовую стабильность, то есть стабильно низкую инфляцию. Такую политику проводят во многих странах мира.

Если цены растут медленно и предсказуемо, то бизнес может строить инвестиционную стратегию и планировать производство. Люди откладывают средства и не боятся, что деньги обесценятся. Главное — предсказуемость, она обеспечивает стабильность и позволяет населению и компаниям строить долгосрочные планы. Это способствует экономическому росту страны.

На что влияют снижение и повышение ключевой ставки?

На что влияет снижение ставки:

кредиты становятся более привлекательными, так как процентная ставка по ним снижается

если есть незагруженные мощности, например, простаивающие заводы и фабрики, то растёт производство и экономика в целом, так как компании активнее берут кредитные средства и вкладывают их в свой бизнес

повышается инфляция

Нагляднее объяснить последствия снижения ключевой ставки поможет следующая схема:

ЦБ снижает ключевую ставку → снижаются ставки по банковским кредитам и депозитам, а значит деньги становятся дешевле → люди и компании охотнее берут кредиты → население и бизнес начинают больше тратить и инвестировать → растёт спрос на товары и услуги → инфляция увеличивается

На что влияет повышение ставки:

кредиты становятся менее привлекательными, так как процентная ставка по ним тоже увеличивается

бизнес замедляет инвестиции, а потребительский спрос падает

снижается инфляция

Также приведем схему для наглядности:

ЦБ повышает ключевую ставку → повышаются ставки по банковским кредитам и депозитам, а значит деньги становятся дороже → население и бизнес менее охотно берут кредиты → люди и компании меньше тратят и инвестируют, так как высокие ставки по депозитам мотивируют их сберегать → спрос на товары и услуги падает → цены перестают расти → замедляется инфляция

Когда цены на товары и услуги сильно увеличиваются, то Банк России повышает ставку, чтобы

стабилизировать

разогнавшуюся инфляцию. Напротив, когда ЦБ видит, что спрос в экономике слабый, он снижает

ставку.

Напротив, когда ЦБ видит, что спрос в экономике слабый, он снижает

ставку.

Чем отличается ключевая ставка от ставки рефинансирования?

В юридических документах часто встречается термин «ставка рефинансирования». Её применяют для расчёта размеров пени и штрафов при несвоевременной уплате налогов и взносов. Ставка рефинансирования равна ключевой ставке ЦБ РФ.

Почему ЦБ не сделает ключевую ставку 1%, чтобы процентная ставка по кредитам тоже была низкой?

Может показаться, что низкая ставка — решение всех проблем. Население будет брать дешёвые кредиты и позволит себе больше покупок, а бизнес нарастит мощности и увеличит производство. В итоге уровень жизни в стране вырастет вместе с экономикой.

На практике всё не так просто. Если слишком сильно опустить ставку, то деньги будут практически

бесплатными

(сколько берётся в кредит, столько примерно и отдаётся). Спрос будет расти слишком быстро, так как

люди охотнее

станут брать кредиты и тратить их на товары и услуги. Тогда инфляция может расти быстрее,

чем производство. Ведь

если компании беспроцентно дать денег, она не сможет за неделю построить новый завод и наладить

на нём

производство. В результате урон от роста цен будет больше, чем выгода от дешёвого кредита.

Если слишком сильно опустить ставку, то деньги будут практически

бесплатными

(сколько берётся в кредит, столько примерно и отдаётся). Спрос будет расти слишком быстро, так как

люди охотнее

станут брать кредиты и тратить их на товары и услуги. Тогда инфляция может расти быстрее,

чем производство. Ведь

если компании беспроцентно дать денег, она не сможет за неделю построить новый завод и наладить

на нём

производство. В результате урон от роста цен будет больше, чем выгода от дешёвого кредита.

Как и когда ЦБ решает изменить ключевую ставку?

Совет директоров Банка России принимает решение об изменении ключевой ставки 8 раз в год в соответствии с заранее утверждённым и опубликованным графиком.

Мегарегулятор прогнозирует, какими будут экономическая ситуация и годовая инфляция в стране. Если

намечается

отклонение от таргета, то ставку могут изменить. При этом решение ЦБ сопровождается сигналом

о возможных

дальнейших действиях в рамках ДКП. Банк России разъясняет причины и ожидаемые результаты своих

намерений: это

необходимо, чтобы управлять инфляционными ожиданиями.

Если

намечается

отклонение от таргета, то ставку могут изменить. При этом решение ЦБ сопровождается сигналом

о возможных

дальнейших действиях в рамках ДКП. Банк России разъясняет причины и ожидаемые результаты своих

намерений: это

необходимо, чтобы управлять инфляционными ожиданиями.

Пресс-конференция председателя Банка России Эльвиры Набиуллиной

Возможно ли гражданину РФ получить кредит по ключевой ставке у ЦБ?

ЦБ кредитует только коммерческие банки и не работает напрямую с населением. Поэтому Банк России часто называют «банком банков».

Почему процентные ставки по кредитам коммерческих банков выше, чем ключевая ставка ЦБ?

Коммерческий банк закладывает в стоимость кредита все свои издержки:

проценты по депозитам вкладчиков, чтобы привлечь деньги

зарплаты сотрудникам

аренду офисов и отделений

Также стоит учесть, что часть заёмщиков не вернут кредиты, что приведёт к неизбежным денежным потерям

банка. Чтобы компенсировать все эти расходы и заработать, коммерческие банки выдают кредиты под более высокий

процент,

чем ЦБ.

Чтобы компенсировать все эти расходы и заработать, коммерческие банки выдают кредиты под более высокий

процент,

чем ЦБ.

Иногда ставка по кредиту может быть ниже ключевой. Обычно она устанавливается для льготных программ, таких, как кредитование малого и среднего бизнеса или ипотека для молодой семьи. В таких случаях государство субсидирует ставку (недополученные проценты) из федерального бюджета.

Ключевая ставка в других странах

В международной практике вместо термина ключевая ставка используют базовая или учётная ставка — key rate.

В странах со стабильной и развитой экономикой она низкая и приближена к нулю. Например,

в Великобритании её

значение составляет 1%, в США она находится в диапазоне 0,75–1%, а в Швеции равна

0,25%. При этом есть страны,

где учётная ставка вообще отрицательная, например, в Японии она составляет −0,1%,

а в Швейцарии −0,75%. Такая

ставка нужна, чтобы стимулировать рост объёма производства и инфляции. Ведь если инфляции нет,

то у потребителя

нет стимула отказываться от сбережения в пользу потребления, так как купить нужные товары можно потом,

потому

что цена останется прежней. В итоге повышается риск того, что платёжеспособный спрос окажется слишком

низким, а

экономика столкнётся с кризисом перепроизводства.

При этом есть страны,

где учётная ставка вообще отрицательная, например, в Японии она составляет −0,1%,

а в Швейцарии −0,75%. Такая

ставка нужна, чтобы стимулировать рост объёма производства и инфляции. Ведь если инфляции нет,

то у потребителя

нет стимула отказываться от сбережения в пользу потребления, так как купить нужные товары можно потом,

потому

что цена останется прежней. В итоге повышается риск того, что платёжеспособный спрос окажется слишком

низким, а

экономика столкнётся с кризисом перепроизводства.

Но даже в развитых странах ставка не всегда была околонулевой. В периоды нестабильности она

изменяется так же,

как в России. Во время нефтяного кризиса в 1980 году инфляция в Америке выросла до 14%,

что вынудило Федеральную

резервную систему (Центральный банк США) повысить ставку до 15%, а затем и до 20%. В итоге за 3 года инфляцию

удалось опустить до 4%.

В итоге за 3 года инфляцию

удалось опустить до 4%.

Почему Банк России повысил ключевую ставку до 20%?

28 февраля 2022 года ЦБ РФ поднял ключевую ставку с 9,5% до 20%. Такой резкий шаг стал историческим рекордом, последнее максимальное значение было зафиксировано в 2014 году, когда ставка поднялась до 17%.

Решение повысить ключевую ставку до 20% было принято из-за падения рынков и введения санкций

против РФ, включая

заморозку активов Центрального банка. Высокая ключевая ставка позволяет защитить сбережения граждан, которые

обесцениваются из-за снижения курса рубля и ускоряющейся инфляции. Однако после резкого повышения

ставки ЦБ уже

2 раза снизил её, так как риски для ценовой и финансовой стабильности страны перестали нарастать.

Сейчас

ключевая ставка составляет 14%, при этом регулятор отмечает, что видит возможность для её дальнейшего

снижения в

2022 году.

Значение ключевой ставки Банка России

6 вещей, которые происходят, когда процентные ставки растут

Поскольку Федеральная резервная система повышает процентные ставки для борьбы с инфляцией и предотвращения перегрева экономики, последствия этого ощущаются во всей экономике и финансах домохозяйств. Многие вещи, которые происходят в результате, могут оказать негативное влияние на ваши финансы, если вы заранее не подготовитесь должным образом или не отреагируете быстро, чтобы устранить любое потенциальное влияние. Работа с финансовым консультантом может помочь вам подготовить надлежащий финансовый план и курс действий.

Что происходит, когда процентные ставки повышаются Рост процентных ставок влияет на ваши финансы во многих отношениях. Одни положительные, другие отрицательные. Знание того, что может произойти, поможет вам подготовить свои финансы к потенциальному повышению ставок. Вот шесть вещей, которые обычно происходят всякий раз, когда процентные ставки растут:

Вот шесть вещей, которые обычно происходят всякий раз, когда процентные ставки растут:

По мере роста процентных ставок брать деньги взаймы становится дороже. Процентные ставки являются одним из трех основных факторов, определяющих ваш ежемесячный платеж. Остальные — сумма займа и время для погашения долга.

Заемщики с плавающей процентной ставкой сразу же пострадают, когда ставки повысятся. Существующие кредиты с фиксированной процентной ставкой не затронуты, но платежи по новому долгу могут значительно возрасти.

Например, если вы хотите занять 300 000 долларов на 30 лет, платеж может значительно увеличиться при повышении процентных ставок. При процентной ставке 2% ваш ежемесячный платеж составляет 1108,86 долларов США. Однако при повышении ставок до 4% платеж увеличивается до $1432,25 в месяц, что почти на 30% выше.

2. Потребительский спрос снижается Когда кредит стоит дороже, потребители, как правило, сокращают свои расходы. Если их доход также не увеличится, рост процентных ставок приведет к сокращению их располагаемого дохода. Поскольку они платят больше за свои покупки, у них остается меньше денег для покупки других товаров. Это «охлаждение» потребительских расходов является целью Федеральной резервной системы, когда она повышает ставки.

Если их доход также не увеличится, рост процентных ставок приведет к сокращению их располагаемого дохода. Поскольку они платят больше за свои покупки, у них остается меньше денег для покупки других товаров. Это «охлаждение» потребительских расходов является целью Федеральной резервной системы, когда она повышает ставки.

Люди, у которых есть деньги на сберегательных счетах, счетах денежного рынка и депозитных сертификатах, получают выгоду от повышения процентных ставок. Банки повышают ставки, которые они платят, чтобы привлечь новых клиентов и удержать депозиты существующих клиентов.

Сберегательные счета и счета денежного рынка обычно увеличиваются в течение месяца после повышения ставок Федеральной резервной системы. Тем не менее, ставки вашего компакт-диска фиксированы до тех пор, пока он не созреет. Новые ставки CD варьируются в зависимости от рыночных ставок, срока CD и потребностей банка в финансировании.

Когда инвесторы могут получать более высокие проценты по банковским депозитам и облигациям, акции становятся менее привлекательными. По сути, инвесторам не нужно брать на себя такой большой риск, чтобы получать такую же прибыль на свои деньги. Из-за этого некоторые инвесторы продают некоторые позиции и перераспределяют эти деньги в депозитные сертификаты, облигации и счета денежного рынка.

5. Падение стоимости облигацийБолее высокие процентные ставки приводят к снижению стоимости существующих облигаций. Когда инвестор может получить более высокую доходность по вновь выпущенной облигации, спрос на существующие облигации с более низкими процентными ставками снижается.

С положительной стороны, хотя текущая цена ниже, если вы держите облигацию до погашения, вы получите полную номинальную стоимость. Это не относится к взаимным фондам облигаций и ETF. Они ежедневно переоценивают стоимость облигаций в портфеле и редко держат облигации до погашения.

Семейный бюджет и лимиты на страхование ограничивают сумму, которую домовладельцы могут ежемесячно платить по ипотечным кредитам. Потенциальным покупателям жилья становится все труднее претендовать на покупку дома, поскольку ставки растут. Более высокие ставки увеличивают ежемесячный платеж, необходимый для покупки их дома.

До тех пор, пока продавцы не захотят принять предложение по более низкой цене, многие домовладельцы останутся вне рынка. Имея ограниченный бюджет, им приходится покупать дом меньшего размера, искать жилье в другом районе или идти на компромисс с другими факторами. В некоторых случаях они откладывают покупку до тех пор, пока не найдут более выгодную сделку.

Как извлечь выгоду из роста процентных ставокХотя рост процентных ставок может негативно сказаться на многих частях вашего портфеля, есть способы извлечь выгоду из более высоких ставок. Вот несколько вещей, которые вы можете сделать, чтобы извлечь выгоду из повышения процентных ставок:

- Зафиксировать долг по фиксированным ставкам: По возможности конвертируйте переменный долг в фиксированные ставки, чтобы избежать более высоких платежей.

- Увеличить взносы в пенсионный план: В периоды повышения процентных ставок цены на акции могут быть более волатильными. Увеличение взносов в пенсионный план позволяет покупать больше акций по более низким ценам.

- Ищите предложения: Поскольку процентные ставки растут, некоторые люди не могут позволить себе растущие платежи. Они могут быть готовы продать активы со скидкой, чтобы погасить свой долг.

- Не паникуйте: При наличии комплексного финансового плана краткосрочные колебания стоимости не должны влиять на вашу стратегию. Следуйте плану и обсудите любые возможные изменения с вашим консультантом.

Если вам интересно, что происходит, когда процентные ставки растут, ответ зависит от доли ваших финансов. Рост процентных ставок обычно делает все долги более дорогими, а также создает более высокий доход для вкладчиков. Акции, облигации и недвижимость также могут снижаться в цене с более высокими ставками. Вы можете предпринять защитные действия, чтобы подготовиться к плохим экономическим временам, одновременно увеличивая свои финансы.

Вы можете предпринять защитные действия, чтобы подготовиться к плохим экономическим временам, одновременно увеличивая свои финансы.

- Надежный финансовый план поможет вам подготовиться к инфляции или экономическому спаду. Наличие финансового консультанта в вашем углу может помочь вам убедиться, что вы готовы к любым ситуациям. Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Инфляция — тихий убийца пенсионных портфелей. Если ваш пенсионный доход не поспевает за растущими расходами, ваша покупательная способность со временем снизится. Наш калькулятор инфляции прогнозирует рост стоимости товаров с течением времени из-за инфляции.

©iStock.com/SDI Productions, ©iStock.com/Panuwat Dangsungnoen, ©iStock.com/Chainarong Prasertthai

ФРС снова поднимает процентные ставки, вот 4 вещи, которые будут стоить дороже

Председатель Совета Федеральной резервной системы США Джером Пауэлл говорит во время пресс-конференции по итогам заседания Федерального комитета по открытым рынкам (FOMC) в штаб-квартире Федеральной резервной системы 21 сентября 2022 года в Вашингтоне, округ Колумбия.

Дрю Ангерер | Getty Images

Чтобы снизить устойчиво высокую инфляцию, Федеральная резервная система объявила о третьем подряд «гигантском» повышении ставки на 0,75 процентного пункта в среду, что еще больше увеличило стоимость долга по кредитным картам, финансированию транспортных средств и другим кредитам.

Пятое подряд повышение ставки по федеральным фондам доводит ее до диапазона от 3% до 3,25%, что является самым высоким показателем с 2008 года. Как правило, повышение ставки происходит с шагом в 25 базисных пунктов, но ФРС использует сверхмасштабные повышения чтобы обуздать уровень инфляции, который в настоящее время вырос на 8,3% в годовом исчислении, что намного превышает целевой показатель в 2%.

Повышая ключевую процентную ставку, центральный банк препятствует расходам, что может снизить инфляцию цен на товары и услуги. Однако оборотной стороной каждого повышения ставок является увеличение ежемесячных затрат на погашение долга для американцев.

Вот четыре вещи, которые, скорее всего, подорожают.

1. Кредитные карты

Повышение процентной ставки Федеральной резервной системы влияет на годовую процентную ставку по вашей кредитной карте (APR), которая определяет, сколько процентов вы платите за любой непогашенный долг, не погашенный к концу месяца.

Когда в начале 2022 года началось повышение ставок, средняя годовая ставка была близка к 16%, а с тех пор выросла до чуть более 18%. По данным сайта финансовых услуг Bankrate.com, с сегодняшним увеличением средняя годовая процентная ставка по кредитной карте может приблизиться к 19%.

В этом случае при остатке на кредитной карте в размере 5000 долларов США с годовой процентной ставкой 19% вы заплатите дополнительно 1197 долларов США в виде процентов по сравнению с годовой процентной ставкой в размере 16%, если вы будете делать только минимальный платеж каждый месяц.

2. Автофинансирование

Повышение процентной ставки по федеральным фондам не влияет на уже имеющиеся автокредиты с фиксированной процентной ставкой. Тем не менее, они увеличивают процентные расходы по новым автокредитам или по кредитам с плавающей процентной ставкой.

В начале 2022 года средняя процентная ставка по кредиту на новый автомобиль сроком на 60 месяцев составляла 3,85%. Но с сегодняшним повышением процентная ставка может подтолкнуть ближе к 5,5% до 5,75%, говорит главный финансовый аналитик Bankrate Грег Макбрайд. Это составляет примерно 31 доллар в месяц в виде дополнительных платежей по автофинансированию за новый автомобиль стоимостью 35 000 долларов.

3. Ипотечные кредиты

Если у вас есть ипотечный кредит с фиксированной процентной ставкой, рост процентных ставок не повлияет на ваш кредит. Однако, если вы получите новую ипотеку или ипотеку с переменной процентной ставкой, ваши ежемесячные платежи могут увеличиться.

Ставки по ипотечным кредитам, как правило, растут вместе с повышением ставок, но на них более непосредственное влияние оказывает рынок облигаций. С начала 2022 года ставки по ипотечным кредитам выросли с 3% до более чем 6%, что увеличило ежемесячные расходы по 30-летней ипотеке с фиксированной ставкой в размере 400 000 долларов США и первоначальным взносом в размере 20% на колоссальные 569 долларов США..

С начала 2022 года ставки по ипотечным кредитам выросли с 3% до более чем 6%, что увеличило ежемесячные расходы по 30-летней ипотеке с фиксированной ставкой в размере 400 000 долларов США и первоначальным взносом в размере 20% на колоссальные 569 долларов США..

Положительным моментом является то, что сегодняшнее широко ожидаемое повышение ставок, возможно, уже встроено в текущие ставки по ипотечным кредитам, а это означает, что они могут не подняться намного дальше, основываясь на сегодняшнем объявлении. Прогнозы ставок по ипотечным кредитам на оставшуюся часть года неоднозначны, и многие предполагают, что ставки выровняются.

4. Другие кредиты с плавающей процентной ставкой

Ожидайте увеличения расходов по кредитам с плавающей процентной ставкой, таким как потребительские кредиты и кредитные линии под залог недвижимости (HELOC).

В начале 2022 года процентные ставки HELOC составляли в среднем более 4%, но с тех пор эта ставка выросла до 6,51%, согласно данным Bankrate.