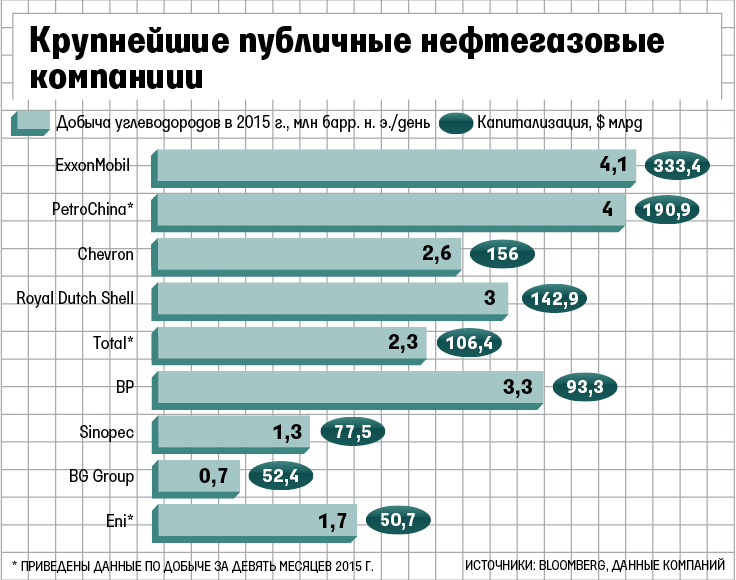

Топ-10 крупнейших нефтегазовых компаний мира | В мире

1. Exxon Mobile Страна: США

Рыночная капитализация: $363,3 млрд

Exxon стала одной из пяти крупных нефтегазовых компаний, вошедших в список Fortune 500, несмотря на неблагоприятную обстановку на мировом энергетическом рынке в последнее время. Причем компания занимает второе место в Fortune 500.

Компания Exxon сыграла огромную роль в области защиты нефтегазовой индустрии от нововведений, связанных с растущим беспокойством по поводу экологического ущерба, особенно в США.

Генеральный прокурор Нью-Йорка в настоящий момент ведет расследование в отношении компании Exxon и ее роли в сокрытии эффектов нефтегазовой добычи от общественности. Компания в свою очередь отрицает все обвинения.

Exxon Mobil Corp — американская компания, крупнейшая частная нефтяная компания в мире, одна из крупнейших корпораций в мире по размеру рыночной капитализации.

Компания ведет добычу нефти в различных регионах мира, включая США, Канаду, Ближний Восток и др.

2. PetroChina Страна: Китай

Рыночная капитализация: $203,8 млрд

PetroChina стала второй крупнейшей компанией в мире, несмотря на то что она приходит в себя от сильных финансовых потрясений, связанных с ростом производственных затрат, а также с непростой ситуацией на мировом рынке.

PetroChina Co Ltd — китайская нефтегазовая компания. PetroChina была создана как часть китайской государственной CNPC в ноябре 1999 г.

В ходе реструктуризации CNPC в состав PetroChina были переведены активы по добыче, переработке, нефтехимии и природному газу.

Организационно-правовая форма PetroChina — акционерная компания. Контрольный пакет акций PetroChina принадлежит CNPC.

Компания занимается разведкой, разработкой и добычей нефти и природного газа, а также переработкой, транспортировкой и распределением нефти и нефтепродуктов, продуктов нефтехимии и продажей природного газа.

3. Chevron Страна: США

Рыночная капитализация: $192,3 млрд

Chevron Corporation — вторая после Exxon Mobil интегрированная энергетическая компания США, одна из крупнейших корпораций в мире.

Компания ведет добычу нефти в различных регионах мира. Ей принадлежит ряд нефтеперерабатывающих предприятий, а также обширная сеть АЗС. Доказанные запасы нефти Chevron — 13 млрд баррелей.

Сферы интересов Chevron распространяются на все аспекты нефтегазовой промышленности, включая геологоразведку, добычу, транспортировку и производство нефтепродуктов, продажу и научно-исследовательскую деятельность.

4. Total Страна: Франция

Рыночная капитализация: $121,9 млрд

Французская компания Total стола одной из компаний, стремящихся к созданию прогрессивных стандартов в нефтегазовой индустрии.

Это связано прежде всего с тем, что в конце прошлого года в Париже прошел саммит с участием глав 195 стран, главной темой которого стали вопросы экологии.

5. Sinopec Страна: Китай

Sinopec Страна: Китай

Рыночная капитализация: $89,9 млрд

Эта китайская компания за последние месяцы пережила серьезные финансовые потери: падение прибыли составило 50%.

Это вторая по объемам добычи нефтегазовая компания страны (после PetroChina).

6. Royal Dutch Shell Страна: Нидерланды

Рыночная капитализация: $210 млрд

Royal Dutch Shell Plc — нидерландско-британская нефтегазовая компания.

Shell ведет геологическую разведку и добычу нефти и газа в более чем 80 странах мира.

Также Shell полностью или частично владеет более 30 нефтеперерабатывающими заводами.

Shell принадлежит крупнейшая в мире сеть АЗС, которая насчитывает более 43 тыс. станций.

Помимо этого Shell принадлежит значительное количество химических предприятий, а также производств солнечных батарей и иных альтернативных источников энергии.

7. «Газпром» Страна: Россия

Рыночная капитализация: $57,1 млрд

«Газпром» — российская транснациональная корпорация, занимающаяся геологоразведкой, добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, а также производством и сбытом тепло- и электроэнергии.

«Газпром» располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 17%, в российских — 72%.

На «Газпром» приходится 11% мировой и 66% российской добычи газа.

В настоящее время компания активно реализует масштабные проекты по освоению газовых ресурсов полуострова Ямал, арктического шельфа, Восточной Сибири и Дальнего Востока, а также ряд проектов по разведке и добыче углеводородов за рубежом.

8. «Роснефть» Страна: Россия

Рыночная капитализация: $51,1 млрд

«Роснефть» — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира.

Основными видами деятельности ОАО «НК «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

9. Reliance Industries Страна: Индия

Рыночная капитализация: $50,6 млрд

Reliance Industries Ltd — индийская компания, крупнейший холдинг страны. Штаб-квартира компании расположена в Нави Мумбаи, городе-спутнике Мумбаи.

Штаб-квартира компании расположена в Нави Мумбаи, городе-спутнике Мумбаи.

Основной бизнес компании сконцентрирован в области добычи нефти и газа, а также нефтепереработки (ей принадлежит крупный нефтеперерабатывающий комплекс в Джамнагаре, штат Гуджарат) — этими отраслями занимается дочерняя компания Reliance Petroleum.

Помимо этого Reliance Industries владеет крупными нефтехимическими мощностями, а также заметной на индийском рынке розничной сетью (по торговле продуктами, электроникой и мн. др.).

10. «ЛУКойл» Страна: Россия

Рыночная капитализация: $36,8 млрд

«ЛУКойл» — российская нефтяная компания. Основные виды деятельности компании — операции по разведке, добыче и переработке нефти и природного газа, реализации нефти и нефтепродуктов.

Более половины запасов нефти «ЛУКойла» сконцентрировано в Западной Сибири (основным оператором добычи является ООО «ЛУКойл-Западная Сибирь» (расположено в Ханты-Мансийском автономном округе), 100% акций которого принадлежит ОАО «ЛУКойл» и является крупнейшим активом «ЛУКойла»).

ИНОСТРАННЫЕ НЕФТЯНЫЕ КОМПАНИИ В АЗЕРБАЙДЖАНЕ – Огонек № 19 (4450) от 13.05.1996

КОНТРАКТ ВЕКА: ТРЕЗВЫЙ РАСЧЕТ ПРОТИВ АМБИЦИЙ

Причин тому множество. Однако главная из них кроется в объективной реальности: Каспий долгие годы считался зоной совместных политических и экономических интересов Ирана и Советского Союза, и после развала последнего права на его богатства, главным из которых, безусловно, является нефть, заявили сразу несколько государств. Впрочем, правильнее было бы сказать «попытались заявить», причем в разное время и с разной степенью активности.

В то время, когда остальные искали аргументы для формального обоснования собственных претензий (в первую очередь, конечно, Россия), Азербайджанская Республика действовала.

Сегодня процесс освоения новых нефтяных месторождений и политические консультации по статусу Каспийского моря идут параллельно. Насколько такой подход руководства Азербайджана был необходим и оправдан, вряд ли кто-нибудь сегодня рассудит объективно и беспристрастно. Разве что истории это под силу…

Кому-то нужна истина, кому-то — нефть

Идея разработки месторождений каспийского шельфа не так нова, как это может показаться людям неискушенным. Еще до распада Советского Союза правительство СССР объявило тендер на азербайджанские месторождения, и именно тогда на горизонте впервые появились крупнейшие мировые нефтяные компании, такие как «Бритиш петролеум», «Амоко», «Пеннзойл», «Рэмко», «Экссон» и другие.

После распада СССР Азербайджан два года самостоятельно вел разведку и освоение месторождений. Претензии со стороны России появились позже, когда уже договор о создании международного консорциума находился на стадии подписания. Кстати, тот первый тендер выиграла американская компания «Амоко», которая сегодня по праву имеет самую высокую, 17-процентную долю в консорциуме наравне с английской «Бритиш петролеум».

Между тем с приходом к власти в Азербайджане Народного фронта переговоры по созданию консорциума были фактически заморожены. И возобновились лишь тогда, когда вчера еще опальный Гейдар Алиев вновь встал во главе государства.

Все это время Россия, озабоченная собственными внутренними проблемами, не слишком внимательно следила за развитием событий вокруг «новой азербайджанской нефти».

Сегодня, задним числом, можно сетовать, что установлением морских границ между постсоветскими государствами, соседями по Каспию, никто не занимался, пока Азербайджан не ввел в одностороннем порядке в международную практику понятие «сектор Каспийского моря такой-то страны», тем самым создав прецедент. Но, похоже, российские власти тоже были заинтересованы в том, чтобы именно Азербайджан начал процесс освоения каспийских нефтяных месторождений, не дожидаясь «команды» Москвы.

Но, похоже, российские власти тоже были заинтересованы в том, чтобы именно Азербайджан начал процесс освоения каспийских нефтяных месторождений, не дожидаясь «команды» Москвы.

Поначалу российская сторона настаивала на том, чтобы все природные богатства Каспийского моря находились в общем владении всех государств, границы которых выходят на побережье. На уровне российских МИДа, Минтопэнерго и Роскомнедра был даже подготовлен и разослан во все прикаспийские республики документ, по которому предлагалось за каждой из заинтересованных стран сохранить 12-мильную зону, а морские пространства за ее пределами считать общим достоянием. Должен быть создан коллективный орган, который выдавал бы лицензии всем нефтедобывающим компаниям в соответствии с их техническими возможностями и с учетом экологической обстановки. Азербайджан проект этого документа не поддержал.

После визита в Москву президента Азербайджана Гейдара Алиева и его переговоров с Борисом Ельциным и премьером Виктором Черномырдиным стало вдруг очевидно, что Россия уже не столь активно возражает против создания международного нефтяного консорциума. Таким образом, де-факто существование «азербайджанского сектора Каспийского моря» северным соседом было признано.

Таким образом, де-факто существование «азербайджанского сектора Каспийского моря» северным соседом было признано.

Среди аналитиков существует множество версий относительно того, почему Москва кардинально поменяла точку зрения на порядок разработки каспийских нефтяных месторождений. Дело в том, что в это же время ГНКАР переуступила 10 процентов из своей 30-процентной доли участия в проекте крупнейшей нефтяной компании России — АО «ЛУКойл». Некоторые склонны искать в этом шаге «карабахский» мотив: пообещав народу возвратить захваченные Арменией в ходе военного конфликта исконно азербайджанские земли, Гейдар Алиев якобы вынужден был косвенно подключить и Москву к решению этой насущной проблемы. Еще одна версия связана с азербайджанским происхождением нынешнего руководителя компании «ЛУКойл» Вагита Алекперова.

Интересно, что сын президента Азербайджана Ильхам Алиев, занимающий ныне высокий пост вице-президента ГНКАР (круг его должностных интересов — международные связи компании), объясняет неожиданное появление в консорциуме «ЛУКойла» только тем, что с уходом с политической арены Народного фронта Азербайджана, не очень благоволившего России и всему, что с ней было связано, появилась реальная возможность включить в проект наиболее динамично развивающуюся в последнее время российскую компанию. В этом, и только в этом смысле, добавил он, включение АО «ЛУКойл» в проект можно считать моментом политическим.

В этом, и только в этом смысле, добавил он, включение АО «ЛУКойл» в проект можно считать моментом политическим.

Выигрывают все

По признанию директора департамента «Морнефть» акционерного общества «Роснефть» Ивана Чернова, в любом случае участие «ЛУКойла» в освоении месторождений Азери, Чираг и Гюнешли следует расценивать как несомненный успех российской фирмы. Более того, было бы неплохо, если бы в освоение новых нефтяных месторождений на Каспии постарались включиться и другие российские компании. Но, как известно, одного желания российских фирм участвовать в проекте, сулящем безусловные выгоды, мало. Вопрос упирается в финансовые возможности каждой из них.

Что касается АО «ЛУКойл», то, по словам Вагита Алекперова, российская компания полностью отвечает по обязательствам финансирования проекта в размере 10 процентов от общей стоимости. Кроме того, специалисты «ЛУКойла» работают над системой перевозки по России и странам СНГ грузов, необходимых для деятельности консорциума. Предметом особой заботы «ЛУКойла» стала собственная социальная программа в Азербайджане, которая включает в себя помощь русской общине республики, организацию выступлений ведущих российских артистов в Баку, широкую и многогранную издательскую деятельность. Вступив позже остальных, более именитых собратьев, в борьбу за каспийские нефтяные миллионы, «ЛУКойл» тем не менее успела уже «отметить» свое участие в проекте чисто внешними признаками: открыв в Баку сеть фирменных автозаправочных станций, пользующихся у населения невероятной популярностью, компания «ЛУКойл» сняла попутно для себя и проблему рекламы.

Предметом особой заботы «ЛУКойла» стала собственная социальная программа в Азербайджане, которая включает в себя помощь русской общине республики, организацию выступлений ведущих российских артистов в Баку, широкую и многогранную издательскую деятельность. Вступив позже остальных, более именитых собратьев, в борьбу за каспийские нефтяные миллионы, «ЛУКойл» тем не менее успела уже «отметить» свое участие в проекте чисто внешними признаками: открыв в Баку сеть фирменных автозаправочных станций, пользующихся у населения невероятной популярностью, компания «ЛУКойл» сняла попутно для себя и проблему рекламы.

По Соглашению о совместной разработке и долевом разделе добычи, которое было подписано 20 сентября 1994 года в Баку, каждая из иностранных нефтяных компаний получит свою долю прибыли и каждая будет нести ответственность за выплату налогов согласно законам Азербайджана.

Условия контракта весьма благоприятны и для самого Азербайджана. Он получит в общей сложности 80 процентов всей добытой нефти. С учетом налогов на прибыль, стоимости долей, принадлежащих ГНКАР и правительству Азербайджана, реализация проекта может принести в государственную казну до 80 миллиардов долларов. К тому же проект по мере развития предполагает создание большого числа рабочих мест для квалифицированных азербайджанских специалистов. Еще на стадии общего согласования проекта ГНКАР удалось добиться существенного для республики преимущества: весь попутный газ достанется ей бесплатно, тогда как поначалу предполагалось, что его придется выкупать. Так что выгоды от контракта века очевидны для всех его участников.

С учетом налогов на прибыль, стоимости долей, принадлежащих ГНКАР и правительству Азербайджана, реализация проекта может принести в государственную казну до 80 миллиардов долларов. К тому же проект по мере развития предполагает создание большого числа рабочих мест для квалифицированных азербайджанских специалистов. Еще на стадии общего согласования проекта ГНКАР удалось добиться существенного для республики преимущества: весь попутный газ достанется ей бесплатно, тогда как поначалу предполагалось, что его придется выкупать. Так что выгоды от контракта века очевидны для всех его участников.

Задачка из школьного учебника

Как известно, добыча нефти — только часть программы освоения месторождений каспийского шельфа, суммарные запасы которых составляют примерно один миллиард тонн. Проблема транспортировки нефти в последнее время тоже приобрела ярко выраженную политическую окраску.

Россия отстаивает «северный вариант», согласно которому ранняя нефть должна пойти через Дагестан и Чечню на Новороссийск.![]() В пользу этого способа транспортировки говорит относительная дешевизна работ по окончательной подготовке существующего нефтепровода. Российская компания «Транснефть» в феврале нынешнего года подтвердила гарантии безопасности трубопровода, несмотря на то, что военные действия в Чечне ведутся до сих пор. До 60 миллионов долларов до середины 1997 года готова вложить в реконструкцию нефтепровода компания «Транснефть».

В пользу этого способа транспортировки говорит относительная дешевизна работ по окончательной подготовке существующего нефтепровода. Российская компания «Транснефть» в феврале нынешнего года подтвердила гарантии безопасности трубопровода, несмотря на то, что военные действия в Чечне ведутся до сих пор. До 60 миллионов долларов до середины 1997 года готова вложить в реконструкцию нефтепровода компания «Транснефть».

«Западная труба» (Баку — Батуми) будет стоить примерно 230 — 240 миллионов долларов, и для ее реконструкции потребуется создание специального консорциума, о возможном участии в котором, впрочем, уже заявили несколько западных компаний. Безусловным преимуществом «западного» маршрута является то, что он пройдет по относительно спокойным в военном отношении районам.

У вице-президента ГНКАР Ильхама Алиева нет сомнений в том, что республика не должна в случае с транспортировкой нефти становиться заложницей политических пристрастий. По его словам, интерес Азербайджана, как и в случае с освоением месторождений, должен заключаться в минимальном риске, по возможности коротких сроках подготовки трубопроводов и максимальной прибыли.

Ожидается, что все-таки «российская труба» будет готова быстрее, несмотря на то, что в последние несколько недель повышенную активность проявляет Турция, желающая заполучить (пусть даже за большие деньги) азербайджанскую нефть аккурат в нефтеналивном порту Джейхан, который уже сегодня технически готов осваивать до 120 миллионов тонн нефти в год.

* * *

— Разрабатывая документы по контракту века, — подчеркнул Ильхам Алиев, — мы постарались свести экономический и финансовый риск практически к нулю. Скажем, если даже на не до конца разведанном пока месторождении Карабах «сухими» окажутся все скважины, мы не потеряем на этом ни цента. В случае же успеха 70 процентов нефти будут принадлежать Азербайджану. У нас нет ни времени, ни средств, чтобы рисковать.

Реализация проекта позволит в максимально короткие сроки увеличить добычу нефти с сегодняшних 9 миллионов тонн в год до 17 — 20 миллионов уже через пять-шесть лет, практически ничего не вкладывая. Если учесть, что нефтяная отрасль дает сегодня 40 процентов доходной части бюджета, становится понятно, какие нас могут ждать перспективы.

(В публикации использованы материалы журналов «Каспий» и «Trend»)

Такого представительства известных и не очень западных компаний не знал еще ни один проект из осуществляемых нынче на территориях бывших советских республик

Первой к контракту века «успела» британская компания «Рэмко», однако до недавнего времени дела у нее шли не совсем успешно. Она довольствовалась весьма скромной долей участия в проекте разработки месторождений «Азери», «Чираг» и «Гюнешли» и долгое время вела безрезультатные переговоры с ГНКАР о разработках месторождения на суше «Мурадханлы». Тем не менее в начале 1996 года ей удалось создать вместе с ГНКАР совместное предприятие.

Американская компания «Пеннзойл» (доля в контракте века — 9,8 процента) совместно с «Рэмко» к лету 1995 года закончила работу по строительству станции сжатия и переработки попутного газа на месторождении «Гюнешли» и прокладке 120-километрового трубопровода от газокомпрессорной станции до газоконденсатного завода в Карадаге.

Заключение «второго» нефтяного контракта по освоению структуры «Карабах» явилось проверкой состоятельности и инвестиционной активности сразу нескольких иностранных компаний. Российская «ЛУКойл» и итальянская «Аджип» сумели создать СП и теперь в сумме имеют больше половины процентной стоимости контракта. «Пеннзойл» неожиданно оказался на вторых ролях и старается компенсировать это демонстрацией жесткой позиции по отношению к партнерам.

«ЛУКойл», как бы наверстывая упущенное, старается играть первую скрипку и в проекте разработки не менее перспективной газовой структуры «Шах-Дениз».

Задействованные по самому крупному счету в контракте века американские компании «Амоко» и «Юнокал», кроме того, активно работают еще на двух месторождениях.

60 процентов долевого участия в новом консорциуме «Шах-Дениз» будет принадлежать тройному альянсу, организованному английской «Бритиш петролеум», норвежской компанией «Статойл» и турецкой «ТПАО».

В последнее время активность стала проявлять и крупнейшая американская компания «Мобил», интересующаяся новыми, не охваченными пока разработкой участками морского шельфа.

Национальная буровая компания Ирана, которой не удалось в свое время получить желанные 5 процентов в контракте века, надеется на создание в ближайшее время азербайджано-иранского СП.

По последним сведениям, до одного миллиарда долларов готова вложить в нефтяную отрасль Азербайджана и японская «Мицуи Корпорейшн». Ее заинтересовало строительство газокомпрессорной станции на месторождении «Баха».

Разделение прибыли по нефтяному контракту

75,00 % — Azerbaijan Royalties

05,00 % — SOCAR

04,28 % — BP

04,25 % — Amoco

02,50 % — ЛУКойл

02,46 % — Pennzoil

02,38 % — Unocal

02,14 % — Statoil

00,61 % — McDermott

00,52 % — Ramco

00,44 % — Turkish State Oil Co.

00,42 % — Delta-Nimir

Западные компании через 15 лет вычерпают всю нефть

МОСКВА, 12 мая — ПРАЙМ, Андрей Карабьянц. Инвестиции не входящих в ОПЕК стран в 2020 году упали до самого низкого уровня за последние 15 лет, составив 311 млрд, говорится в майском отчете ОПЕК. Ожидается, что в 2021 году увеличения инвестиций не произойдет. Многие эксперты считают, что инвестиции больше никогда не достигнут уровня 2014 года, когда нефтяные компания вложили в геологоразведку и разработку новых месторождений углеводородов рекордную сумму – 718 млрд.

Инвестиции не входящих в ОПЕК стран в 2020 году упали до самого низкого уровня за последние 15 лет, составив 311 млрд, говорится в майском отчете ОПЕК. Ожидается, что в 2021 году увеличения инвестиций не произойдет. Многие эксперты считают, что инвестиции больше никогда не достигнут уровня 2014 года, когда нефтяные компания вложили в геологоразведку и разработку новых месторождений углеводородов рекордную сумму – 718 млрд.

В ответ на требования инвесторов обеспечить свободный денежный поток независимые компании, добывающие сланцевую нефть, еще в конце 2019 года начали сокращать расходы на геологоразведку и добычу. В 2020 году из-за пандемии коронавируса упал спрос на энергоносители, и нефтяные компании были вынуждены значительно сократить затраты на разведочное и эксплуатационное бурение, а также на услуги нефтесервисных компаний – в первую очередь на операции по проведению гидроразрыва пласта. Сокращение инвестиций в геологоразведку ведет к сокращению запасов. При сохранении существующего уровня добычи у Big Oil – пяти крупнейших западных компаний – запасов осталось не более, чем на 15 лет.

Снова 90-е. Когда цена нефти рухнет в 10 раз

«ЗЕЛЕНЫЙ КУРС» БАЙДЕНА

После победы Джо Байдена на президентских выборах положение американских сланцевых компаний ухудшилось. Несмотря на восстановление цен на энергоносители, нефтяники практически лишились возможности получить кредиты, необходимые для проведения геологоразведочных работ и разработки новых месторождений.

В течение первых ста дней нахождения в Белом доме Байден присоединился к Парижскому соглашению о климате, из которого Вашингтон вышел при Дональде Трампе, приостановил выдачу лицензий на добычу ископаемых видов топлива на федеральных землях, предложил беспрецедентные инвестиции в производство «чистой энергии», а также начал пересматривать многие льготы, предоставленные предыдущей администрацией.

На саммите по проблемам климата, который проходил в режиме видеоконференции, Байден раскрыл амбициозный план сокращения выбросов парниковых газов в течение ближайших десяти лет. Согласно этому плану, США должны сократить эмиссию парниковых газов на 50%-52% к 2030 году – почти в два раза больше, чем обещал бывший президент Барак Обама, подписавший Парижское соглашение в 2015 году.

Многие западные банки, инвестиционные фонды и управляющие компании – в том числе такие монстры, как Black Rock и Vanguard – частично или полностью прекратили кредитование нефтегазовых компаний. Более того, предоставление кредитов обуславливалось соблюдением жестких экологических требований, направленных на сокращение выбросов парниковых газов.

Отказ в предоставлении кредитов ведет к сокращению запасов крупнейших нефтяных компаний, без которых нефтяные компании не могут поддерживать добычу и получить средства, необходимые для перехода к ВИЭ.

Китай становится ареной спора нефтяных держав

BIG OIL ТЕРЯЕТ ЗАПАСЫ

Согласно оценкам норвежской консалтинговой компании Rystad Energy, крупнейшие нефтегазовые компании мира – ExxonMobil, Chevron, Total, Eni, Shell и BP или так называемые Big Oil – исчерпают свои резервы менее, чем через 15 лет, поскольку добываемые объемы не замещаются полностью за счет новых месторождений.

Из-за массовых списаний запасы Big Oil сократились на 13 млрд барр. н. э. (баррели нефтяного эквивалента) – примерно на 15% — в прошлом году. Основная причина сокращения — недостаток инвестиций в геологоразведку и разработку месторождений.

По оценке британского издания Financial Times, в 2020 году из-за обвального падения цен на нефть добывающие активы Big Oil могли обесцениться на 900 млрд – почти на треть от их совокупной капитализации.

В прошлом году Big Oil были вынуждены сократить капитальные затраты на 34%. В начале этого года сокращения продолжились, что негативно отразилось на результатах геологоразведки. В первом квартале были обнаружены месторождения с суммарными запасами 1,2 млрд барр. н. э. – самый низкий показатель за последние 7 лет, сообщает Rystad Energy.

Доказанные запасы ExxonMobil сократились на 7 млрд барр. н. э. в 2020 году – на 30% по сравнению с годом ранее – в основном из-за списания активов в США и Канаде, где добываются сланцевый газ и битуминозная нефть.

В прошлом году доказанные запасы Shell снизились на 20% — до 9 млн барр. н. э. В следствие списаний Chevron потерял 2 млрд барр. н. э. доказанных запасов, ВР – 1 млрд барр. н. э. Снижение запасов этих компаний также произошло в связи со списаниями активов в Северной Америке.

Только французская Total и итальянская Eni в течение последнего десятилетия не сократили доказанные запасы. Для европейских компаний, которые стремятся ускорить переход к ВИЭ, нефть и газ по-прежнему остаются основными источниками дохода.

Поддерживать добычу для Big Oil становится непосильной задачей, поскольку объемы добычи полностью не восполняются за счет открытых месторождений, что может привести к сокращению выручки и не позволит профинансировать переход от ископаемого топлива к ВИЭ.

В настоящее время ни МЭА, ни ОПЕК не прогнозируют достижение пика спроса на нефть в течение ближайших десяти лет. Существует разные мнения по поводу сроков восстановления спроса после пандемии, но обе организации ожидают, что потребуется дополнительно 27-30 млн барр. н. э. к 2022 году, чтобы возместить снижение добычи на зрелых месторождениях и обеспечить растущий спрос после пандемии.

н. э. к 2022 году, чтобы возместить снижение добычи на зрелых месторождениях и обеспечить растущий спрос после пандемии.

«Способность Big Oil генерировать прибыль в будущем зависит от объемов нефти и газа, которые компании способны продать. Если запасов недостаточно для поддержания добычи на соответствующем уровне, то возникнут проблемы с финансированием проектов перехода к ВИЭ. В результате, реализация планов по производству «чистой энергии» замедлится», — считает Парул Чопра, вице-президент исследовательского подразделения Rystad Energy в области геологоразведки и добычи.

Изнанка коронакризиса. Куда утекают мировые запасы нефти

УГЛЕВОДОРОДНЫЕ ЗАКРОМА РОССИИ

«Обеспеченность всех запасов нефти при существующей добыче составляет 59 лет, природного газа — 103 года. Но мы же понимаем, что это общий баланс по больнице», — полагает глава Минприроды РФ Александр Козлов.

Несмотря на наличие огромных запасов углеводородов министр уверен в необходимости осуществлять геологоразведку, в том числе в удаленных труднодоступных регионах, откуда вывозить углеводороды возможно по Северному морскому пути.

Кроме того, Козлов указал на трудности, связанные с невозможностью использовать определенные технологии из-за санкций со стороны западных стран. Это повышает затраты на разработку месторождений, где велики запасы трудноизвлекаемой нефти.

Ранее глава Роснедр Евгений Киселев сообщил представителям СМИ, что прошедшая инвентаризация показала, что извлекаемых запасов нефти России хватит на 58 лет, рентабельных – всего на 19 лет. Запасами газа Россия обеспечена более чем на 60 лет.

По результатам аудита компании DeGolyer & MacNaughton доказанные запасы углеводородов крупнейшей российской нефтяной компании «Роснефть» составили на конец 2020 года 39 млрд барр. н. э. (5,3 млрд т н. э.). При существующем уровне добычи – свыше 5 млн барр. н. э/сут. – «Роснефть» обеспечена доказанными запасами более чем на 15 лет. Органический коэффициент замещения доказанных запасов в 2020 году достиг 151%.

В конце прошлого года «Роснефть» приступила к реализации грандиозного проекта «Восток Ойл». В рамках проекта будут разрабатываться ряд месторождений на севере Красноярского края, совокупная ресурсная база которых достигает 6 млрд тонн жидких углеводородов (нефти и газового конденсата).

В рамках проекта будут разрабатываться ряд месторождений на севере Красноярского края, совокупная ресурсная база которых достигает 6 млрд тонн жидких углеводородов (нефти и газового конденсата).

Крупнейшая российская газовая компания «Газпром» обладает самыми большими запасами природного газа в мире. По данным аудита, проведенного также DeGolyer & MacNauton доказанные и вероятные запасы (2Р по классификации PRMS) газа (без учета жидких углеводородов) на 31 декабря 2019 года составили 24,4 трлн газа. В 2019 году – до пандемии коронавируса – добыча «Газпрома» составила 500,1 млрд куб. м. При таком уровне добычи обеспеченность запасами превышает 48 лет. По официальным данным «Газпрома», в 2020 году прирост запасов компании шестнадцатый год подряд превышает объемы добычи.

Нефтяные компании ближнего и дальнего востока и других стран мира

Помимо крупных частных компаний мира на территории ряда государств функционирует ряд национальных нефтегазовых компаний с определенным участием частных фирм Запада. Их отличает:

Их отличает:

— высокий удельный вес в экономике страны и высокие налоговые поступления;

— подкрепление политической независимости государства развитой нефтегазовой отраслью и ее высокими доходами;

— значительные объемы добычи и экспорта нефти, и низкая себестоимость ее добычи позволяет этим странам состоять в ОПЕК и влиять на формирование как объемов экспорта, так и уровня мировых цен.

Видное место среди нефтяных компаний мира занимает корпорация «Саудиш Арамко». Объем добычи нефти превышает 392 млн. т в год. Компания работает в сотрудничестве с американскими и английскими фирмами, приобретая у них лицензии на новые технологии и новые виды оборудования. Фирма обладает относительно небольшим фондом высокодебитных скважин, который позволяет получать фонтанным способом нефть высокой кондиции и при этом низкой себестоимости.

Среди других неамериканских нефтяных фирм мира второе место занимает государственная нефтяная компания Венесуэлы «Петровен». Объем добычи нефти составляет 148 млн. т в год. Нефть является основным богатством этого государства. Помощь в организации разбуривания и эксплуатации нефтяных месторождений оказывают иностранные фирмы (корпорация «Шелл»).

Объем добычи нефти составляет 148 млн. т в год. Нефть является основным богатством этого государства. Помощь в организации разбуривания и эксплуатации нефтяных месторождений оказывают иностранные фирмы (корпорация «Шелл»).

Третье место среди неамериканских компаний мира занимает «Национальная Иранская компания». Первоначально добыча нефти в этом регионе осуществлялась американскими и английскими фирмами. После революции 1978 года Иран национализировал нефтяную промышленность.

«Индонезийская государственная НК». Длительное время добычей нефти занимались голландские и английские колонизаторы. Лишь по окончании Второй мировой войны Индонезия стала самостоятельной и нефть заняла видное место в структуре ее доходов.

Алжирская государственная нефтяная компания «Сонтра». Продолжительное время добыча нефти была в руках французских колонизаторов, и, лишь после приобретения независимости в 1962 году нефть стала собственностью Алжирской республики.

Учитывая возрастающую роль государственных компаний в развитии мировой нефтяной промышленности, следует более подробно остановиться на отдельных тенденциях их развития.

Значительные исследования в этой области осуществлены рядом авторов, в т.ч. Н.М. Байковым. Результаты его исследований по этой проблеме опубликованы в «Нефтяном хозяйстве» №7 за 2001 г. Основные направления этого процесса он сводит, прежде всего, к констатации явлений, ставших импульсом к значительному росту капвложений. Он определяет следующие группы факторов, характерных для развития нефтяной и газовой промышленности мира:

1.Всевозрастающие трудности по открытию новых запасов для возмещения добычи нефти в регионах с падающей добычей.

2.Концентрация основных мировых запасов нефти в небольшой группе нефтяных компаний, принадлежащих отдельным государствам, которые постепенно превращаются в жизнеспособных конкурентов.

3.Распространение новых технологий в развивающиеся страны.

4.Снятие контроля над энергетическими рынками. Можно уже говорить о некоторых предсказуемых последствиях. Одним из них является то, что крупные компании в перспективе будут уступать свои позиции в осуществлении международных проектов. Это происходит из-за более жесткой конкуренции со стороны набирающих силу государственных нефтяных компаний.

Это происходит из-за более жесткой конкуренции со стороны набирающих силу государственных нефтяных компаний.

Другие важные перемены в развитии нефтегазовой промышленности связаны с изменениями ее организационной структуры, обусловленными слияниями компаний. За последние три года корпорацией ВР были поглощены корпорации Aмосо и Atlantic Richfield; корпорацией Exxon – корпорация Mobil, корпорацией Total SA – компания Petrofina SA и Elf Aquitaine SA. Наибольшие слияния произошли между региональными «дочерними» компаниями Shell Oil Co и Texaco Inc. Большинство этих корпораций представляют собой исторически сложившиеся интегрированные компании.

Это отличается стремлением сократить издержки производства и повысить конкурентоспособность. При этом корпорации отказываются от деятельности в таких областях, как химия и нефтепереработка. Основными направлениями деятельности становятся разведка на нефть и газ и их добыча.

В период 1950-2000 открыто много месторождений с низкими издержками производства и большая часть из них в значительной степени уже истощена. Разведку на нефть и газ приходится вести в труднодоступных регионах с высокими издержками производства, о чем уже упоминалось выше. Новые месторождения, расположенные в регионах с дорогостоящей добычей, должны восполнить добычу нефти из месторождений с падающей добычей. Бурение скважин в этих районах осложнено и требует использования дорогостоящего оборудования.

Разведку на нефть и газ приходится вести в труднодоступных регионах с высокими издержками производства, о чем уже упоминалось выше. Новые месторождения, расположенные в регионах с дорогостоящей добычей, должны восполнить добычу нефти из месторождений с падающей добычей. Бурение скважин в этих районах осложнено и требует использования дорогостоящего оборудования.

За последние 4-5 десятилетий в США произошло постепенное, но долгосрочное на перспективу увеличение глубин бурения скважин и соответственно удорожание буровых работ.

Новые технологии, особенно внедрение трехмерной сейсморазведки и горизонтального бурения, в определенной степени снизили затраты на бурение и риск для конкретной скважины. Однако общая тенденция удорожания проектов сохраняется, что связано в основном с бурением более глубоких скважин. Кроме того, для нефтяных компаний США возрастает политический риск, что связано с их ориентацией на осуществление разведочных работ и за рубежом.

При возрастающих глубинах бурения и затратах на разведку, при осуществлении отдельных проектов более привлекательно нескольким компаниям объединяться для проведения совместных операций. При этом риски распределяются между его участниками, снижая таким образом негативные последствия от допущенных ошибок на отдельную компанию.

При этом риски распределяются между его участниками, снижая таким образом негативные последствия от допущенных ошибок на отдельную компанию.

Это требует достоверности предусматривающих взаимную и предсказуемую сбалансированность обязательств и вознаграждений для ее участников.

| < Предыдущая | Следующая > |

|---|

Ставка на нефть — Журнал «Сибирская нефть» — №162 (июнь 2019)

Несмотря на рыночные перипетии, нефтяная отрасль всегда была интересна инвесторам. И хотя цены на нефть могут в любой момент внести свои коррективы в инвестиционные планы, в отрасли всегда найдутся опции, в которые имеет смысл вкладывать средства. В рамках круглого стола «Сибирская нефть» расспросила экспертов о том, насколько российская нефтяная отрасль сегодня интересна инвесторам и какие проекты они считают самыми перспективными

Интерес есть

— Насколько российская нефтяная отрасль сегодня интересна инвесторам, в том числе иностранным?

Виктор Мартынов: Нефтяная отрасль всегда была интересна инвесторам, так как является одной из самых высокоприбыльных и стабильных. Вопрос только лишь в цене на нефть. Сейчас цена достаточно высока, что сказывается и на интересе инвесторов. Еще один важный фактор — геологические и инфраструктурные условия разработки. Поэтому интерес всегда будет больше к странам бассейна Персидского залива, где наиболее сладкие куски пирога, и меньше к регионам, где себестоимость добычи велика, например к Арктике. Основные же проекты в России занимают среднюю нишу.

Вопрос только лишь в цене на нефть. Сейчас цена достаточно высока, что сказывается и на интересе инвесторов. Еще один важный фактор — геологические и инфраструктурные условия разработки. Поэтому интерес всегда будет больше к странам бассейна Персидского залива, где наиболее сладкие куски пирога, и меньше к регионам, где себестоимость добычи велика, например к Арктике. Основные же проекты в России занимают среднюю нишу.

Николай Иванов: Нефтяная отрасль всегда интересна инвесторам, в том числе иностранным. Россия здесь не исключение. Вопрос заключается в другом: заинтересованы ли российские компании в иностранных инвестициях в традиционные проекты? Трудноизвлекаемые запасы — это другое дело, но они требуют современных технологий, а в условиях санкций доступ таких проектов к технологиям ограничен.

Владимир Голиневич: В целом нефтяная отрасль России всегда была и будет интересна иностранным инвесторам, так как Россия — ведущий игрок мирового рынка энергоресурсов и объем денежных средств, аккумулируемый и распределяемый нефтянкой, оставляет позади любые классические отрасли. По объему добычи Россия стабильно входит в тройку ведущих стран наряду с Соединенными Штатами и Саудовской Аравией, и у иностранных инвесторов есть желание поучаствовать в распределении нефтяных доходов. Присутствие иностранных инвесторов мы видим в капитале всех крупных российских нефтяных компаний, в том числе «Роснефти», «Татнефти», «Лукойла».

По объему добычи Россия стабильно входит в тройку ведущих стран наряду с Соединенными Штатами и Саудовской Аравией, и у иностранных инвесторов есть желание поучаствовать в распределении нефтяных доходов. Присутствие иностранных инвесторов мы видим в капитале всех крупных российских нефтяных компаний, в том числе «Роснефти», «Татнефти», «Лукойла».

Касательно интереса иностранного капитала к российским нефтяным активам, мы с уверенностью можем говорить об интересе как прямых (стратегических) инвесторов, так и портфельных — крупнейших индексных фондов, инвестирующих капитал сообразно внутренним рассчитанным индексам российского рынка, львиную долю которого как раз и составляют акции нефтяных компаний.

Георгий Ващенко: Как правило, иностранные игроки работают в России совместно с крупными партнерами, не пытаясь осваивать рынок самостоятельно. Фактически российские игроки ищут инвестора для крупного проекта, иностранные — подходящий проект. Инвестиции привлекательны тем, что позволяют получить прибыль от продажи углеводородов даже при обесценивании рубля. Себестоимость добычи нефти в России может быть конкурентоспособна на мировом рынке, а для проектов СПГ она заметно выигрывает у мировых конкурентов.

Себестоимость добычи нефти в России может быть конкурентоспособна на мировом рынке, а для проектов СПГ она заметно выигрывает у мировых конкурентов.

Эрджан Энгин: Российский рынок нефти вызывает большой интерес и пользуется немалым спросом у иностранных инвесторов. Страна имеет огромные запасы нефти. Слишком много нефти еще только предстоит добыть из пока не освоенных месторождений. Это и интересно иностранным инвесторам. Россия — это большой рынок с большим количеством новых возможностей.

Самые вкусные проекты

— Какие опции должна предлагать нефтяная компания, чтобы заинтересовать рынок?

Виктор Мартынов: В таких проектах должна быть создана разведочная часть инфраструктуры, проведены обязательные первичные работы на месторождениях, должны иметься утвержденные запасы сырья, близко расположенные центры снабжения. То есть это проекты, в которые нет необходимости инвестировать с нуля.

Николай Иванов: Инвесторам в первую очередь интересны экспортные проекты. Поэтому главным направлением привлечения иностранных инвесторов в условиях санкций выступают проекты по экспорту СПГ. Это направление развития рынка сейчас на подъеме. А кроме того, экспортные проекты СПГ не подпадают под режим санкций.

Поэтому главным направлением привлечения иностранных инвесторов в условиях санкций выступают проекты по экспорту СПГ. Это направление развития рынка сейчас на подъеме. А кроме того, экспортные проекты СПГ не подпадают под режим санкций.

Владимир Голиневич: На мой взгляд, для того чтобы заинтересовать стратегических инвесторов, в первую очередь сама нефтяная компания должна обладать инвестиционной репутацией — быть лояльной к иностранным инвесторам, уважать частную собственность (исключать недобросовестные практики по перехвату и удержанию контроля на предприятии), вести прозрачную политику в части финансирования развития своих проектов. Также были бы интересны инициативы соинвестирования, организованные целевыми российскими фондами, например Российским фондом прямых инвестиций и Фондом развития промышленности Минпромторга.

Что же касается портфельных инвесторов, то желание размещать денежные средства через покупку миноритарных пакетов акций нефтяных компаний возникает при соблюдении нескольких факторов. В частности, это прозрачность ведения бизнеса и понятная дивидендная политика для получения возврата на инвестиции.

В частности, это прозрачность ведения бизнеса и понятная дивидендная политика для получения возврата на инвестиции.

Виктор

Мартынов

ректор РГУ нефти и газа им. И. М. Губкина, профессор, член-корреспондент РАО

Николай

Иванов

к. э. н., заведующий сектором «Энергетические рынки» Института энергетики и финансов

Владимир

Голиневич

независимый инвестиционный эксперт «БКС Брокер»

Георгий

Ващенко

начальник управления операций на российском фондовом рынке ИК «Фридом Финанс»

Эрджан

Энгин

владелец и президент группы компаний Enpetrol (Турция)

Георгий Ващенко: Иностранным инвесторам интересны понятные механизмы гарантий возврата инвестиций. Можно работать через СРП — особый вид договора об учреждении совместного предприятия. Договор о разделе природных ресурсов, заключенный между зарубежной добывающей компанией и государственной стороной, уполномочивающей подрядчика проводить работы в соответствии с условиями соглашения. или без такового, когда инвестор просто входит в капитал российской компании. Каждый проект рассматривается отдельно, типовых решений нет. При инвестициях в капитал нет строгих гарантий возврата инвестиций. Но акции, как правило, можно продать на рынке или партнерам. У СРП такой возможности нет, но зато есть операционный денежный поток, а также режим налоговых льгот и решение споров по иностранному праву. Но СРП регулируются на государственном уровне (может просто не быть возможности заключить соглашение), и тогда останется только механизм портфельных инвестиций (это распространенный сейчас способ инвестиций в нефтегазовой сфере).

Можно работать через СРП — особый вид договора об учреждении совместного предприятия. Договор о разделе природных ресурсов, заключенный между зарубежной добывающей компанией и государственной стороной, уполномочивающей подрядчика проводить работы в соответствии с условиями соглашения. или без такового, когда инвестор просто входит в капитал российской компании. Каждый проект рассматривается отдельно, типовых решений нет. При инвестициях в капитал нет строгих гарантий возврата инвестиций. Но акции, как правило, можно продать на рынке или партнерам. У СРП такой возможности нет, но зато есть операционный денежный поток, а также режим налоговых льгот и решение споров по иностранному праву. Но СРП регулируются на государственном уровне (может просто не быть возможности заключить соглашение), и тогда останется только механизм портфельных инвестиций (это распространенный сейчас способ инвестиций в нефтегазовой сфере).

Нет дела без риска

— Какие препятствия и риски видят инвесторы на российском рынке, насколько они критичны и преодолимы?

Николай Иванов: Главное препятствие — распространение санкций на проекты добычи трудноизвлекаемых и арктических шельфовых запасов. Компании не хотят рисковать. Возможно привлечение поставщиков оборудования, например, из Китая, но в целом ситуация не выглядит обнадеживающей.

Компании не хотят рисковать. Возможно привлечение поставщиков оборудования, например, из Китая, но в целом ситуация не выглядит обнадеживающей.

Владимир Голиневич: Если мы будем говорить о рисках, которые видят инвесторы при инвестициях в нефтяную отрасль, то риски эти давно известны как самим инвесторам, так и менеджменту компаний и обусловлены в первую очередь спецификой ведения бизнеса в России. Так, например, инвесторов отпугивают непрозрачные цепочки владения нефтяными активами. Сильны риски, связанные с накалом санкционной риторики США в отношении России и крупнейшего бизнеса. Инвестиционное сообщество опасается попасть под санкции за сотрудничество с российскими компаниями, как это происходило в Иране и Венесуэле. Отдельные вопросы вызывает эффективность бизнеса, которая в России зачастую хромает.

Георгий Ващенко: Среди значимых рисков — санкционный. Его реализация затруднит осуществление проекта. Отчасти санкционные риски нейтрализуются за счет импортозамещения оборудования и технологий — порядка 70% оборудования сегодня можно купить у российских поставщиков. Однако в сегменте высокотехнологичной продукции этот процент меньше.

Однако в сегменте высокотехнологичной продукции этот процент меньше.

Также есть риск изменения налоговых режимов для месторождений, хотя после налогового маневра пока серьезных преобразований не предвидится.

Эрджан Энгин: Каждое препятствие — это возможность оценить ситуацию с другой стороны и подобрать правильное решение для устранения проблемы. Важно учитывать все риски и находить альтернативные решения. Одним из важнейших рисков для российского нефтяного рынка является нынешний политический кризис между Западом и Россией. С другой стороны, это может быть возможностью для других стран, других рынков, таких как Турция, Иран и Китай.

Кризис — это новые возможности

— Как кризис низких цен на нефть повлиял на проекты и инвесторов? Выправилась ли ситуация?

Виктор Мартынов: Говорить о том, что ситуация выправилась, пока рано, так как цены на нефть еще далеки от $120 за баррель. Изначально были надежды, что интенсивно пойдут проекты по освоению Арктики, подводная добыча, но сейчас многие из них отложены. Самый яркий пример — Штокмановский проект. Он был рассчитан на экспорт газа в США, но со временем США увеличили собственную добычу газа и сейчас пытаются наладить экспорт. Себестоимость добычи на Штокмановском месторождении была рассчитана на цифры выше $100 за баррель. Поэтому этот проект был отложен.

Самый яркий пример — Штокмановский проект. Он был рассчитан на экспорт газа в США, но со временем США увеличили собственную добычу газа и сейчас пытаются наладить экспорт. Себестоимость добычи на Штокмановском месторождении была рассчитана на цифры выше $100 за баррель. Поэтому этот проект был отложен.

Николай Иванов: Ситуация с ценами не является препятствием для инвесторов — цены всегда колеблются. Сейчас ситуация усугубляется тем, что на мировом рынке появился новый балансирующий поставщик — США. Американская сланцевая нефть способна восполнять дефицит легкой нефти на мировом рынке при достаточно низких ценах. По оценкам Rystad Energy — при цене выше $50 за баррель Brent. При повышении мировых цен поставки американской нефти будут увеличиваться. Не стоит верить тем, кто предрекает скорое завершение американской сланцевой революции, — они уже много раз ошибались. Предпосылок для снижения американской добычи нет. Для России это означает, что необходимо повышать эффективность применяемых технологий, снижать себестоимость добычи, сокращать непроизводственные издержки.

Правильным способом реагирования на волатильность цен будет поиск возможностей привлечения иностранных инвесторов в проекты внедрения современных технологий добычи, включая цифровизацию процессов.

Владимир Голиневич: Естественно, что кризис низких цен ударил в первую очередь по добыче сланцевой нефти как обладающей наиболее высокой себестоимостью, а также нанесен удар по разработкам на шельфе. Но рынок находится в постоянном гомеостазе — динамическом равновесии, и низкие цены неизбежно привели к сокращению предложения, а затем выравниванию рынка. По сути, был сброшен излишний перегрев цен, который позволил американским сланцевикам начать массовый ввод в эксплуатацию новых мощностей с более высокой себестоимостью добычи, и рынок очистился от этого дорогого производства.

Урок был вынесен сообществом ОПЕК, в которое входит и Россия, в том числе рыночная конъюнктура стала более манипулируема словесными интервенциями стран — членов ОПЕК. Члены ОПЕК стараются не допустить излишних перекосов цен на нефть как в одну, так и в другую сторону, что позволяет предсказуемо управлять бюджетами стран и нефтяных компаний, не прибегая к дорогому хеджированию цен поставки.

Эрджан Энгин: Низкие цены на нефть сильно ударили по нефтяной промышленности во всем мире. Однако это стало хорошим уроком инвесторам. Многие из них пересмотрели свои стратегии в пользу диверсификации вложений в энергетику: сегодня инвесторы интересуются не только традиционными источниками энергии, но и возобновляемыми. В этом смысле кризис цен пошел на пользу альтернативной энергетике.

Первый ESG Рэнкинг нефтегазовых компаний России

ESG для нефтегаза – почему это стало важно

Аббревиатура ESG (Environmental, Social and Governance – Экология, Социальная сфера и Качество управления) в 2020 году окончательно перестала быть «терра инкогнито» для крупного бизнеса России. Еще летом 2020 года, когда нефтяной рынок только восстанавливался после весеннего провала, глава Еврокомиссии отметила, что «восстановление ЕС будет «зеленым». Этим заявлением была поставлена точка в дискуссии относительно важности экологической политики для нефтегазовых компаний, для которых ЕС – основной рынок сбыта продукции. Европейский потребитель будет постепенно отказываться от углеводородов. За ним скорее всего последует и Китай, который принял свой план по климатической нейтральности, и США, которые после ухода Дональда Трампа, вернутся в мировую климатическую повестку. Для российских нефтегазовых компаний это означает постепенное сокращение спроса на их продукцию. А из тех, кто останется на этом рынке, преимущество получат компании, которые сокращают выбросы CO2, вредных веществ и в целом заботятся об экологии.

Европейский потребитель будет постепенно отказываться от углеводородов. За ним скорее всего последует и Китай, который принял свой план по климатической нейтральности, и США, которые после ухода Дональда Трампа, вернутся в мировую климатическую повестку. Для российских нефтегазовых компаний это означает постепенное сокращение спроса на их продукцию. А из тех, кто останется на этом рынке, преимущество получат компании, которые сокращают выбросы CO2, вредных веществ и в целом заботятся об экологии.

Наряду с правительствами стран-импортеров, стимулы для перехода к экологичному производству создают финансовые инвесторы, которые держат бумаги российских нефтегазовых компаний. Один из недавних примеров – Пенсионный фонд штата Нью-Йорк, третий по величине пенсионный фонд США, с активами на $226 млрд, объявил в декабре 2020 года, что предъявит экологические требования нефтяным и газовым компаниям. Если в ближайшие четыре года они не будут выполнены, фонд избавится от их ценных бумаг. В его портфеле, по данным на 31 марта (конец 2020 финансового года), находились расписки «Новатэка», «Роснефти», «Сургутнефтегаза» и «Татнефти». Фонд будет оценивать компании с точки зрения «их будущей способности обеспечивать инвестиционные доходы в свете глобального консенсуса по вопросу изменения климата; те, что не будут соответствовать минимальным стандартам, могут быть исключены из портфеля».

В его портфеле, по данным на 31 марта (конец 2020 финансового года), находились расписки «Новатэка», «Роснефти», «Сургутнефтегаза» и «Татнефти». Фонд будет оценивать компании с точки зрения «их будущей способности обеспечивать инвестиционные доходы в свете глобального консенсуса по вопросу изменения климата; те, что не будут соответствовать минимальным стандартам, могут быть исключены из портфеля».

Также в декабре 2020 года 30 крупнейших управляющих компаний мира с активами стоимостью в $9 трлн выступили с инициативой Net Zero Asset Managers. В рамках этого соглашения они обязались к 2050 году сделать свои портфели полностью нейтральными с точки зрения парниковых газов, что также означает частичный «выход» из нефтегазового сектора.

Все эти события являются продолжением глобального тренда на ответственные и зеленые инвестиции. Например, Норвежский суверенный фонд заявил об отказе от инвестиций в традиционную энергетику; Европейский Банк Развития (EIB) прекратил все вложения в нефтяную, газовую и угольную отрасли, а также запланировал выход из текущих инвестиционных проектов в этих отраслях; а крупнейший управляющий активами в мире – Black Rock – решил прекратить инвестиции в компании и проекты традиционной энергетики.

ESG Рэнкинг – история создания

Наблюдая эти тенденции на финансовых рынках, особенно в ЕС, независимое европейское Рейтинговое Агентство RAEX-Europe еще в 2018 году составило ESG-рэнкинг крупнейших российских компаний, в том числе нефтегазовых. В 2020 году произошло существенное увеличение числа российских компаний, которые стали публиковать свою нефинансовую отчетность по стандартам GRI (Global Reporting Initiative), а также раскрывать свои данные по экологическим и социальным индикаторам в стандартизированной и сопоставимой форме. Это позволило нам расширить число индикаторов до более чем 200 , а также начать рассчитывать среднеотраслевые значения ключевых ESG индикаторов.

Многие компании критиковали наш первый рэнкинг за то, что он многоотраслевой и в него одновременно входили такие компании как «Лукойл» и «Росатом» с принципиально разными технологическими процессами и, следовательно, разными показателями, например, водо- и энергопотребления. Данную проблему мы решили с помощью введения плавающих коэффициентов риска для всех блоков оценки. Например, по таким секциям как «использование водных ресурсов» или «производство отходов» коэффициент риска для нефтегазового сектора в 3 раза выше, чем для телекоммуникационной сферы или банков.

Данную проблему мы решили с помощью введения плавающих коэффициентов риска для всех блоков оценки. Например, по таким секциям как «использование водных ресурсов» или «производство отходов» коэффициент риска для нефтегазового сектора в 3 раза выше, чем для телекоммуникационной сферы или банков.

Экологические катастрофы 2019-2020 годов, в том числе авария на объекте «Норникеля», показали, что даже компании с безупречной отчетностью, заверенной по международным стандартам, могут скрывать реальное положение дел. Для того, чтобы оперативно реагировать на такие события для каждого блока нашей методики мы ввели возможность штрафа за спорные ситуации и аварии (controversies).

Наконец, изменилась сама процедура составления рэнкинга. Во-первых, компаниям предоставляется возможность прокомментировать предварительные результаты оценки и предоставить дополнительные источники информации. Во-вторых, с 2020 года рэнкинг привязан к базе отчетов и обновляется на ежемесячной основе.

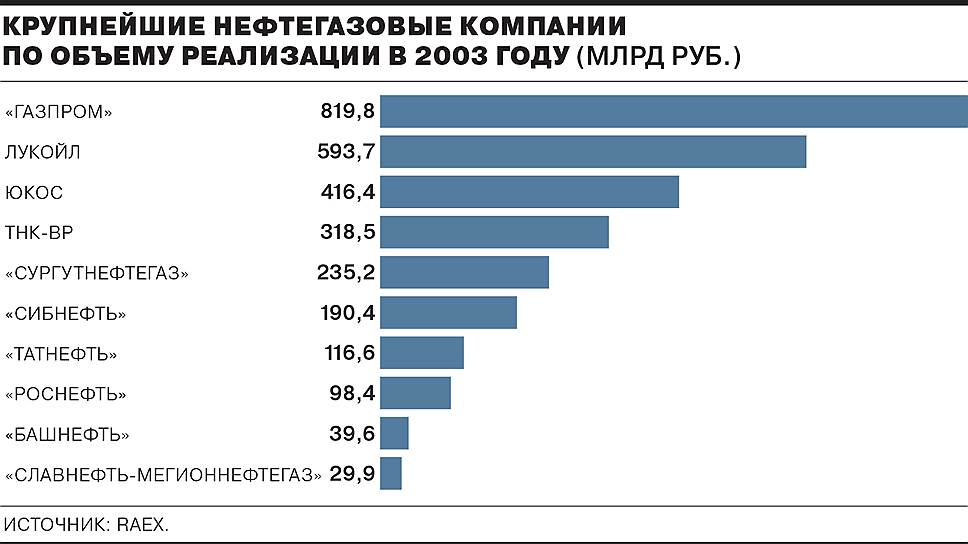

Представленный в данной статье Рэнкинг нефтегазовых компаний представляет собой анализ 13 крупнейших компаний этого сектора России по объему реализации продукции за 2019 год (см Врезку 2) и с учетом политик, процедур и спорных ситуаций на конец 2020 года. В следующем году в Рэнкинг войдет еще больше компаний нефтегазового сектора России, а также компании из стран СНГ. Кроме того, будут учтены данные за 2020 год.

Чемпионы и аутсайдеры

Со значительным отрывом по набранным баллам, лидером Рэнкинга 2020 стала компания «Лукойл», которая заняла также первые места по экологической составляющей, качеству корпоративного управления и 2-е место по социальным рискам (см. таблицу №1). Лидирующие позиции компании обеспечили детальные политики и отчетность практически по всем составляющим ESG. Вопросы устойчивого развития интегрированы в Стратегию и все сферы корпоративного управления. Например, при Совете директоров компании функционируют три комитета, функции каждого из которых затрагивают разные аспекты устойчивого развития, а в 2020 году был определен ответственный за климат член Совета. Подобные инициативы в основном связаны с тем, что акции и обязательства компании торгуются на международных рынках, а среди инвесторов и партнеров компании много иностранных структур.

Подобные инициативы в основном связаны с тем, что акции и обязательства компании торгуются на международных рынках, а среди инвесторов и партнеров компании много иностранных структур.

Занимающая 2-е место компания Сахалин Энерджи – оператор проекта «Сахалин-2» – также реализует свои политики и процедуры, отвечая на запрос своих иностранных акционеров – концерна «Шелл»; групп «Мицуи» и «Мицубиси». Особенностью компании является фокусировка на вопросах управления природными ресурсами, в том числе биоразнообразием, так как проект располагается в экологически уязвимой зоне шельфа полуострова Сахалин, также компания лидирует в вопросах взаимодействия с местными сообществами.

Газпром, который располагается на третьем месте, лидирует в работе с цепочкой поставщиков. Также компания – один из лидеров климатической повестки. При этом характерно, что государственный концерн занимает только 6-е место по качеству корпоративного управления.

В целом первый Рэнкинг фиксирует относительно равномерное распределение крупнейших нефтегазовых компаний по рейтинговым классам . По три компании попали в классы А и ВВВ[1], две – в класс ВВ, пять компаний располагаются в классах B и ниже (средние и низкие оценки). По предварительным данным, по мере расширения выборки и включения в нее небольших компаний группа с низкими оценками будет расширяться.

По три компании попали в классы А и ВВВ[1], две – в класс ВВ, пять компаний располагаются в классах B и ниже (средние и низкие оценки). По предварительным данным, по мере расширения выборки и включения в нее небольших компаний группа с низкими оценками будет расширяться.

Если говорить о среднеотраслевых оценках, то корпоративное управление является сильной стороной сектора – здесь средний по выборке балл составляет 63 из 100, в то время как социальная и экологическая составляющая были оценены только в 42 и 38 балла соответственно. При этом в вопросах окружающей среды ключевой недостаток – это климатическая повестка (27 баллов из 100), в том числе вопросы адаптации к изменениям климата и развития возобновляемой энергетики. Четыре компании в выборке вообще не имеют политик и отчетности по этому направлению.

В части анализа конкретных индикаторов мы отмечаем явный недостаток отчетности о загрязнении водных объектов, разливах нефти при транспортировке и слабую отчетность о воздействии на биоразнообразие. По выбросам загрязняющих веществ в атмосферу у всех компаний традиционно достаточно полная отчетность и позитивная динамика, а вот средний по выборке процент утилизации попутных нефтяных газов несколько снизился по итогам 2019 года. Долгосрочная динамика удельных выбросов парниковых газов по Scope 1 по отчитывающимся компаниям – позитивная, но по отдельным компаниям выбросы резко росли в отдельные годы . В части социальных индикаторов заметно увеличение текучести персонала в 2018-2019 годах после нескольких лет снижения и планомерное снижение числа случаев травматизма на 1 тыс. сотрудников, в то время как доля женщин в штате компаний в среднем остаётся стабильной на уровне 33%.

По выбросам загрязняющих веществ в атмосферу у всех компаний традиционно достаточно полная отчетность и позитивная динамика, а вот средний по выборке процент утилизации попутных нефтяных газов несколько снизился по итогам 2019 года. Долгосрочная динамика удельных выбросов парниковых газов по Scope 1 по отчитывающимся компаниям – позитивная, но по отдельным компаниям выбросы резко росли в отдельные годы . В части социальных индикаторов заметно увеличение текучести персонала в 2018-2019 годах после нескольких лет снижения и планомерное снижение числа случаев травматизма на 1 тыс. сотрудников, в то время как доля женщин в штате компаний в среднем остаётся стабильной на уровне 33%.

В ближайший год мы ожидаем существенного роста полноты нефинансовой отчетности нефтегазовых компаний, особенно по климатическим рискам; постепенного снижения показателей негативного воздействия на окружающую среду, а также в целом увеличения числа компаний, которые готовят нефинансовую отчетность. К этому их будут подталкивать инициативы европейских партнеров – прежде всего введение трансграничного углеродного налога, а также ряд инициатив российских властей по публичному раскрытию ESG индикаторов.

К этому их будут подталкивать инициативы европейских партнеров – прежде всего введение трансграничного углеродного налога, а также ряд инициатив российских властей по публичному раскрытию ESG индикаторов.

[1] По аналогии с кредитными рейтингами все компании в зависимости от полученного балла попадают в один из рейтинговых классов – от AAA (максимальный) до С (минимальный).

Нефтяная промышленность ОАЭ | AMADLAW

Специалисты оценивают разведанные запасы нефти ОАЭ в 98 млрд. баррелей, то есть примерно 1/10 мировых запасов.

Лидирующее положение в отрасли занимает Национальная Нефтяная Компания Абу Даби (ADNOC), образованная в 1971 году. В последнее время особое внимание уделяется разведке новых месторождений, разработке вновь найденных, нефтегазовому маркетингу. На второй план постепенно отходят нефтепереработка, распределение и маркетинг нефтепродуктов и сжиженного газа. ADNOC владеет двумя действующими в городах Умм аль Нар и Рувейс нефтеперерабатывающими заводами, газоперерабатывающим заводом в городе Хабшан, сетью газораспределительных станций на газопроводах, заводом по производству хлора в Умм аль Нар.

ADNOC владеет двумя действующими в городах Умм аль Нар и Рувейс нефтеперерабатывающими заводами, газоперерабатывающим заводом в городе Хабшан, сетью газораспределительных станций на газопроводах, заводом по производству хлора в Умм аль Нар.

Группа компаний ADNOC работает во всех секторах газовой и нефтяной индустрии, включая добывающую (бурение на суше и в море), техническое обеспечение работ в Заливе, транспортировку танкерами, распределение нефти и нефтепродуктов, производство удобрений.

Группа компаний ADNOC состоит из трёх головных компаний, занятых в основном нефтью (Abu Dhabi Company for Onshore Oil Operations — ADCO, Abu Dhabi Marine Operating Company — ADMA-OPCO, Zakum Development Company — ZADCO), пяти сервисных компаний, специализирующихся на оказании услуг для газовой и нефтяной индустрии, трёх совместных предприятий для полного использования полученного газа, двух судоходных компаний для транспортировки сырой нефти и продуктов переработки и компании по распределению готовой продукции.

Abu Dhabi Company for Onshore Oil Operations (ADCO) — крупнейшая в северной части Персидского Залива нефтедобывающая компания. В сфере её деятельности — поиск, бурение, добыча и экспортные операции в эмирате Абу Даби и на мелководье.

Abu Dhabi Marine Operating Company (ADMA-OPCO) занимается разведкой, разработкой и добычей нефти и газа на шельфе эмирата Абу Даби и на месторождениях Умм Шайф и Закум. Весь объём добываемых нефти и газа транспортируется на остров Дас, где находится газо- и нефтехранилище компании, для дальнейшей переработки, складирования и экспорта: на острове оборудован современный терминал.

Zakum Development Company (ZADCO) основана в 1977 году. Занимается разработкой крупнейшего в мире месторождения Верхний Закум, месторождений в Умм аль-Дальх и Сатах. Добыча осуществляется совместно с ADNOC и Japan Oil Development Company (JODCO).

6 июня 1966 года в эмирате Дубай было открыто первое крупное месторождение нефти в местечке Фатех, а уже через два с половиной месяца начались экспортные поставки. Добычей нефти в зоне Фатех, Рашид и Фалех занимается Dubai Petroleum Company (DPC) . Объём добычи — 170.000 баррелей в день (б/д).

Добычей нефти в зоне Фатех, Рашид и Фалех занимается Dubai Petroleum Company (DPC) . Объём добычи — 170.000 баррелей в день (б/д).

С 1982 года сфера деятельности АРСО International Oil & Gas Company (ARCO) — газ и газовый конденсат месторождения Магхам. Дневная производительность — около 6000 баррелей конденсата.

В Шардже добычей нефти и газа занимается BP Amoco Sharjah Oil Company . Дневная производительность — 40.000-45.000 баррелей нефти и 700 кубических футов газа. Основные месторождения — Саджа, Мовейеид, Кафаиф и шельф Мубарак.

Нефтеперерабатывающие заводы

Первый нефтеперерабатывающий завод мощностью 15.000 б/д был открыт в 1976 году на острове Умм аль Нар в эмирате Абу-Даби. Завод обеспечивал потребности местного рынка. В 1983 году завод производил 75.000 б/д лигроина, бензина, керосина, дизельного топлива и мазута. В 1981 году крупный перерабатывающий завод производительностью 120.000 б/д был открыт в городе Руваис, эмират Абу-Даби. К 1995 дневная производительность выросла на 10%. Выпускаются те же нефтепродукты, что и на заводе в Умм аль Нар и дополнительно — дизельное топливо для судов и серу. Производится сжиженный газ для дальнейшей переработки компанией GASCO .

Выпускаются те же нефтепродукты, что и на заводе в Умм аль Нар и дополнительно — дизельное топливо для судов и серу. Производится сжиженный газ для дальнейшей переработки компанией GASCO .

Заводы в Умм аль Нар и Руваис перерабатывают десятую часть нефти, добываемой в Абу-Даби, и являются самыми рентабельными предприятиями: им нет равных в мире по такому показателю, как срок окупаемости вложенных капиталов. В 1999 году принадлежащая правительству эмирата Дубай компания ENOC открыла в Джебель Али газоконденсатный завод с суточной производительностью 120.000 баррелей бензина, лигроина, авиационного и дизельного топлива.

Компания SOR Ltd в сотрудничестве с Fal Group продолжают строительство в порту Хамрия нефтеперерабатывающего завода с проектной мощностью 60.000 б/д.

В 1996 году в Фуджейре был открыт нефтеперерабатывающий завод, принадлежащий греческой компании Metro Oil Corporation, производительностью 35.000 б/д. Через некоторое время он был закрыт из-за возникших финансовых трудностей, но уже в 2000 году при поддержке правительства эмирата возобновил свою работу как Fujairah Rafinery Company, увеличив производительность до 60. 000 б/д. Завод производит керосин, бензин, авиационное топливо, моторные масла. Акционерами компании являются Ван Оммерен, ENOC и правительство эмирата Фуджейра.

000 б/д. Завод производит керосин, бензин, авиационное топливо, моторные масла. Акционерами компании являются Ван Оммерен, ENOC и правительство эмирата Фуджейра.

Напомним, что порт Фуджейра занимает третье место в мире (после Роттердама и Сингапура) по объёму экспорта нефтепродуктов. Только моторных масел отсюда вывозится от 600.000 до 800.000 тонн ежемесячно.

Таким образом, ОАЭ практически полностью обеспечивает свои потребности в продуктах нефтепереработки. В настоящее время страны Совета по сотрудничеству в Персидском заливе (GCC) перерабатывают около 15% добываемой ими нефти. К 2007 году этот показатель планируется увеличить до 21% (EIB Journal, September 1997).

Производство сжиженного газа

В недавнем прошлом при добыче нефти попутные газы просто сжигались, но после скачка цен на нефть в 1973 году резко возрос интерес к газу. В 1974 году ОАЭ добывалось около 500 млн. куб.футов газа, 1,5% из которых использовалось нефтяными компаниями, 1,5% расходовалось в Абу-Даби на производство электроэнергии и опреснение морской воды, а 93% попросту сжигались. К 1980 г. более половины добываемого газа экспортировалось или использовалось на месте, а уже в 1983 году показатель рационального расходования попутного нефтяного газа в эмирате Абу-Даби достиг 92%!

К 1980 г. более половины добываемого газа экспортировалось или использовалось на месте, а уже в 1983 году показатель рационального расходования попутного нефтяного газа в эмирате Абу-Даби достиг 92%!

Специалисты оценивают мировые запасы газа в 150 триллионов кубических метров. 4% от этой величины (6 трлн.куб.м) находятся на территории ОАЭ: 92% — в эмирате Абу-Даби, 5% — в Шардже и 2% — в Дубай. В настоящее время около 55% добываемого газа находит применение в стране, а остальной — экспортируется в сжиженном виде. Компания ADNOC осуществляет ряд внушительных газовых проектов совместно с Abu-Dhabi Gas Liquefaction Co (ADGAS) и Abu-Dhabi Gas Industries (GASCO) .

ADGAS с 1973 года реализует проект по сжижению газа. В 1977 году начал работу завод на острове Дас, ежегодно производящий 2,3 млн.тонн сжиженного природного газа и 1,4 млн.тонн сжиженного попутного нефтяного газа.

GASCO — одна из крупнейших в мире газоперерабатывающих компаний. Образована в 1981 году и с тех пор занимается переработкой природного и попутного нефтяного газа. С месторождений в Руваис и Абу-Даби поставляет газ для электростанций и для нужд нефтехимической промышленности. Однако большая часть газа всё же экспортируется.

С месторождений в Руваис и Абу-Даби поставляет газ для электростанций и для нужд нефтехимической промышленности. Однако большая часть газа всё же экспортируется.

Dubai Gas Company (DUGAS) создана в 1980 году в СЭЗ Джебель Али. Занимается переработкой попутного нефтяного газа, бутана и пропана в основном для экспорта, сбором газового конденсата; метан и этан предназначены для выработки электроэнергии и опреснения воды, выплавки алюминия.

Компания SHALCO образована в 1986 году в Шардже для добычи, сжижения и экспорта газа. Часть газа используется для выработки электроэнергии и опреснения воды в городе. Кроме того, ежедневно около 95 млн.куб.футов газа направляется в г.Дубай, в DUGAS.

В 1980 году в Руваис построен завод по производству минеральных удобрений (FERTIL ), являющийся совместной компанией ADNOC и Total.

Важное место в планах развития нефтяной отрасли ОАЭ занимает проект Dolphin Project, предусматривающий дальнейшее углубление связей с газовой инфраструктурой Катара и Омана, а в недалёком будущем — Пакистана. Заявление об основных пунктах проекта был подписан в марте 1999 года между Qatar General Petroleum Corporation и UAE Offsets Group (UOG). Это позволит экспортировать газ из богатого месторождения North Dome в Катаре. Стоимость проекта оценивается в 8 — 10 млрд. долларов. Срок его реализации — шесть-семь лет. На первом этапе, к концу 2002 года, проложенный по дну моря газопровод будет перекачивать 1200 млн. куб. футов природного газа. В дальнейшем планируется довести этот показатель до 3000 млн.куб.футов. Проект Dolphin — первая программа подобного размаха: в стоимостном выражении это — 10% мировых поставок газа.

Заявление об основных пунктах проекта был подписан в марте 1999 года между Qatar General Petroleum Corporation и UAE Offsets Group (UOG). Это позволит экспортировать газ из богатого месторождения North Dome в Катаре. Стоимость проекта оценивается в 8 — 10 млрд. долларов. Срок его реализации — шесть-семь лет. На первом этапе, к концу 2002 года, проложенный по дну моря газопровод будет перекачивать 1200 млн. куб. футов природного газа. В дальнейшем планируется довести этот показатель до 3000 млн.куб.футов. Проект Dolphin — первая программа подобного размаха: в стоимостном выражении это — 10% мировых поставок газа.

Газопровод Абу-Даби — Дубай находится в стадии завершения строительства. После ввода в строй Дубай будет получать 800 миллионов кубических футов газа с месторождения Аль Бахуш (Абу-Даби) — через опреснительную станцию и электростанцию в Джебель Али. Со временем эта ветка будет подключена к проекту Dolphin.

В то время как западные нефтяные гиганты сокращают добычу, государственные компании активизируются

В прошлом месяце Кувейт объявил, что планирует инвестировать более 6 миллиардов долларов в разведку в течение следующих пяти лет, чтобы увеличить добычу до четырех миллионов баррелей в день с 2,4 миллиона в настоящее время. .

.

В этом месяце Объединенные Арабские Эмираты, крупный член ОПЕК, добывающий четыре миллиона баррелей нефти в день, стали первым государством Персидского залива, взявшим на себя обязательство достичь нулевых выбросов углерода к 2050 году. Но только в прошлом году ADNOC, США .Национальная нефтяная компания AE объявила, что инвестирует 122 миллиарда долларов в новые нефтегазовые проекты.

Ирак, второй по величине производитель ОПЕК после Саудовской Аравии, в последние годы инвестировал значительные средства в увеличение добычи нефти, стремясь увеличить добычу до восьми миллионов баррелей в день к 2027 году с пяти миллионов в настоящее время. Страна страдает от политических беспорядков, нехватки электроэнергии и неадекватных портов, но правительство заключило несколько крупных сделок с иностранными нефтяными компаниями, чтобы помочь государственной энергетической компании разрабатывать новые месторождения и улучшать добычу на старых.

Даже в Ливии, где враждующие группировки годами мешают нефтяной промышленности, добыча растет. В последние месяцы он производил 1,3 миллиона баррелей в день, что является девятилетним максимумом. Правительство стремится увеличить это количество до 2,5 миллионов в течение шести лет.

В последние месяцы он производил 1,3 миллиона баррелей в день, что является девятилетним максимумом. Правительство стремится увеличить это количество до 2,5 миллионов в течение шести лет.

Национальные нефтяные компании в Бразилии, Колумбии и Аргентине также работают над увеличением добычи нефти и газа, чтобы повысить доходы своих правительств до того, как спрос на нефть упадет, поскольку более богатые страны сокращают использование ископаемого топлива.

После многих лет разочаровывающих разочарований добыча на нефтегазовом месторождении Вака Муэрта, или Мертвая корова, в Аргентине в этом году подскочила. По данным Rystad Energy, исследовательской и консалтинговой фирмы, месторождение никогда не поставляло более 120 000 баррелей нефти в день, но теперь ожидается, что к концу года будет добываться 200 000 баррелей в день. Правительство, которое считается лидером в области климата в Латинской Америке, предложило закон, который будет стимулировать еще большее производство.

«Аргентина обеспокоена изменением климата, но они не считают это в первую очередь своей обязанностью», — сказала Лиза Висциди, эксперт по энергетике Межамериканского диалога, вашингтонской исследовательской организации. Описывая точку зрения Аргентины, она добавила: «Остальной мир во всем мире должен сократить добычу нефти, но это не означает, что нам нужно изменить свое поведение».

5 самых многообещающих иностранных нефтяных компаний

Поскольку энергетические компании США переживают очередной жаркий год, акции иностранных нефтяных компаний становятся все более привлекательными для местных инвесторов.

Один из их главных плюсов: многие неамериканские энергетические компании, как правило, больше подвержены влиянию быстрорастущих регионов перспективного бурения, таких как Ближний Восток, Азиатско-Тихоокеанский регион и Африка, чем их американские собратья, не говоря уже о том, что некоторые из них щедро выплачивают дивиденды. плательщики тоже.

Одними из лучших покупателей в этом секторе являются нефтяные гиганты с рыночной капитализацией, близкой или превышающей 100 миллиардов долларов, потому что они извлекают выгоду из глубоких карманов, необходимых для исследования слаборазработанных бассейнов, а также из-за превосходной географической диверсификации.

Многие из этих акций находятся в пределах досягаемости среднего американского инвестора, поскольку они также котируются на американских биржах, а остальными можно торговать с использованием американских депозитарных расписок (АДР).

Вот наши Топ-5 иностранных нефтяных акций, смешивая очевидное с потенциально выгодными покупками, о которых вы, возможно, и не думали:

#1 BP Plc (NYSE:BP, LON:BP)

Рыночная капитализация: $132.75B

Коэффициент P/E: 27,85

Доходность акций с начала года: 0,6%

Дивидендная доходность: 6,29%

BP Plc — британская многонациональная нефтегазовая компания со штаб-квартирой в Лондоне, Великобритания. Акции BP котируются как на Нью-Йоркской фондовой бирже, так и на Лондонской фондовой бирже.

Как и многие крупные нефтяные компании, BP переживает трудные времена из-за низких цен на энергоносители. В течение последнего квартала (Q3) компания сообщила о выручке в размере 69,29 млрд долларов, что, хотя и на 2,42 млрд долларов лучше консенсус-прогноза Уолл-стрит, все же составляет 14. 2-процентное падение в годовом исчислении.

2-процентное падение в годовом исчислении.