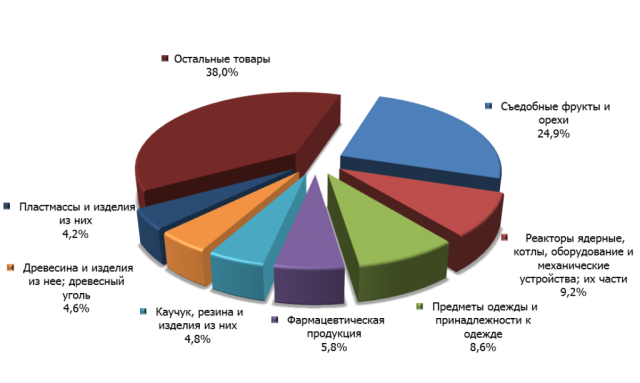

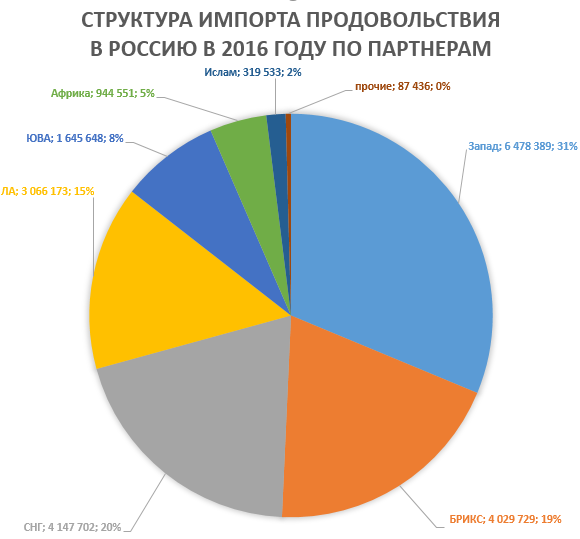

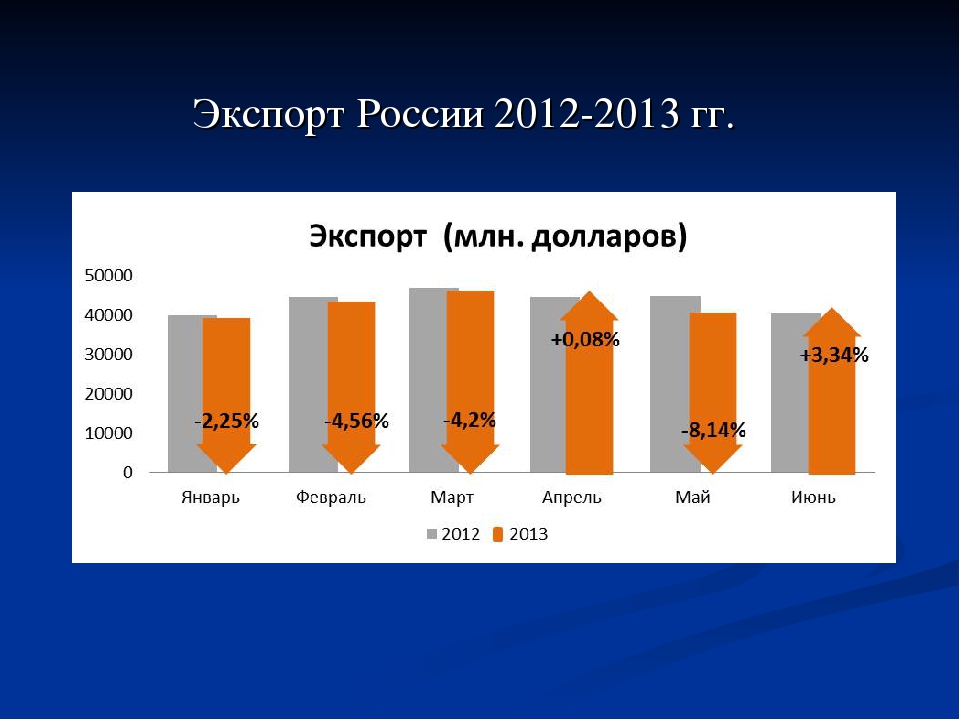

Состав импорта в Россию из стран, вводивших антироссийские санкции

Евросоюз

Импорт из Австрии составляют поставки сырьевых товаров, в частности сырого каучука, отдельных видов химической продукции, а также напитков и табачных изделий.

Основные товары российского импорта из Бельгии — продовольствие, в частности мясо, рыба, плодоовощная продукция, мучные изделия и жиры.

Болгария направляет в Россию в основном виноградные вина, а также фрукты, орехи.

Наиболее значимые товарные группы импорта из Дании: молочная продукция и яйца, мед, мясо и пищевые субпродукты, рыба, ракообразные, моллюски.

В число импортируемых из Испании товаров входят замороженное мясо и субпродукты, фрукты, сырье и полуфабрикаты, цитрусовые, оливки и оливковое масло.

Из Италии импортируются виноградные вина, фрукты, макаронные изделия.

Кипр поставляет цитрусовые, а также свежую и охлажденную рыбу.

Из Литвы ввозятся сыры и творог, мясо, корма для животных, напитки, картофель и фасоль консервированные, рыба и живые свиньи.

Нидерланды поставляют молочную продукцию, яйца, мукомольно-крупяную продукцию и живых животных.

Из Словакии импортируются крупный рогатый скот и некоторые продовольственные товары.

Из Финляндии импортируются молочная продукция, мясо и изделия из него, кофе, чай, хлебные злаки, кормовые культуры, рыбная продукции, а также овощи и фрукты.

В структуру импорта из Франции входят животноводческая продукция, химическая и азотосодержащая продукция.

Из Чехии импортируется ряд продовольственных товаров, в том числе плодоовощная продукция и напитки, а также жиры, масла и воски животного и растительного происхождения.

Материал подготовлен на основе информации РИА Новости

Из Китая в Россию: состояние рынка импорта

Импорт не вырос, а восстановился

На фоне насыщенного информационного потока о развитии торговли между Российской Федерацией и Китаем может возникнуть ощущение, что сегодня Россия импортирует из Поднебесной в разы больше товаров, чем, допустим, пять лет назад. На самом деле, даже при беглом взгляде на статистику становится понятно, что дела обстоят несколько иначе.

На самом деле, даже при беглом взгляде на статистику становится понятно, что дела обстоят несколько иначе.

Экспорт в Китай в денежном эквиваленте в 2019 году ($57,3 млрд) действительно вырос в 2 раза по сравнению с 2015 годом ($28,6 млрд), хотя годом ранее, в 2014-м, он был заметно выше ($37,5 млрд). В 2020 экспортный поток упал ниже $50 млрд. Очевидно, что значительная доля в этом грузопотоке приходится на сырьевые энергетические товары.

С импортом ситуация другая: объемы поставок товаров из Китая в РФ на текущий момент сопоставимы с объемами семилетней давности. Скорее, импорт восстанавливается после сильного падения в 2015 году.

В 2013 году из Китая в Российскую Федерацию было импортировано товаров на сумму более $53 млрд. После падения этого рынка в 2015 году ниже $35 млрд только к 2019 году объемы поставок восстановились. Хотя бесспорным доказательством растущего потенциала рынка может послужить тот факт, что в пандемийный 2020 год импорт из Китая не только не сократился, но даже немного вырос – на 1,4%.

По данным ФТС РФ, оборот торговли между Россией и Китаем в первом полугодии 2021 года вырос на 27,7% по сравнению с аналогичным периодом прошлого года и составил $61,9 млрд. Экспорт из России в Китай вырос на 26,6% и составил $30,4 млрд, импорт в Россию из КНР увеличился на 28,8%, до $31,5 млрд.

Что и чем возятВ 2020 году по направлению из Китая в РФ всеми видами транспорта было исполнено порядка 500 тыс. транспортных заказов на перевозки. Почти 80% из них приходятся на морские перевозки.

70% транспортных заказов имели отношение к 5 отраслям (рейтинг по убыванию):

- стройматериалы;

- машиностроение;

- металлургия;

- химическая промышленность;

- электроника и бытовая техника.

В первую десятку видов грузов также вошли:

- одежда, обувь, аксессуары;

- FMCG;

- продукты питания;

- текстиль;

- автопром.

Автомобильным транспортом совершено порядка 50 тыс. перевозок. 27% рейсов пришлись на перевозки:

- стройматериалов.

Около 50% транспортных заказов на автотранспорте совокупно были для отраслей:

- машиностроение;

- металлургия;

- химическая промышленность;

- продукты питания;

- одежда, обувь, аксессуары.

Железнодорожный транспорт на этом направлении перевозок берет на себя пока долю менее 10% транспортных заказов (на уровне 4-х тысяч). 75% заявок были исполнены для отраслей:

- стройматериалы;

- металлургия;

- машиностроение;

- одежда, обувь, аксессуары;

- химическая промышленность.

Авиатранспортом в 2020 году было выполнено порядка 70 тыс. перевозок. В подавляющем большинстве на авиасудах везли электрооборудование для машиностроения; электронику и бытовую технику; одежду, обувь, аксессуары.

Стоимость морских грузоперевозок из Азии в Европу выросла в несколько раз по сравнению с прошлым годом из-за пандемии, сбоев в работе китайских портов и других причин. Freightos писала, что стоимость отправки стандартного 40-футового контейнера из Азии в Северную Европу в июне впервые превысила $11 тыс. Для сравнения: в середине мая цена составляла $8,5 тыс., а в октябре прошлого года — $2 тыс.

Аналитики рынка контейнерных перевозок отмечают, что текущие проблемы рынка обусловлены не высоким спросом, а узкими местами в цепочках поставок. Эксперты консалтинговой фирмы Drewry Shipping Consultants прогнозируют, что напряженность на рынке контейнерных перевозок сохранится до Нового года по лунному календарю – в начале 2022 года.

«Перегруженность портов и перебои с доставкой контейнеров могут продлиться не только до четвертого квартала 2021 года, но даже до лета 2022 года, — делает прогноз президент тайваньской компании Evergreen Marine Corp. Хсыех Хуэйчуань.

Хсыех Хуэйчуань.

Старший аналитик рынка рефперевозок Drewry Филип Грей считает, что начала устойчивого снижения ставок на перевозки «сухими» контейнерами можно ожидать к середине следующего года, в отличие от рефрижераторных контейнеров, ставки на которые продолжат рост в текущем году (к концу III квартала годовой прирост достигнет 50%) и вряд ли будут снижаться в следующем году по ряду причин.

Проблемы на рынке морских перевозок спровоцировали всплеск спроса и рост тарифов на железнодорожные перевозки из Китая в Европу, что в свою очередь привело к задержкам и нехватке контейнерного оборудования, сообщала в июне The Loadstar. Ставки из Китая в Гамбург, по свидетельству участников рынка, доходили до 17 тыс. долларов за FEU, то есть примерно в 2,5 раза выше, чем в допандемийном 2019 году.

По направлению из Китая в Москву, после январского пикового роста ставок на железнодорожные перевозки до $17 тыс. за 40-футовый контейнер, летом ставки стабилизировались на уровне $9-10 тыс.

Тарифы на грузовые авиаперевозки стабилизировались после достижения пика в апреле 2020 года. «Ставки авиафрахта весной прошлого года увеличились в 4-5 раз. К июню этого года они уже немного снизились. Стабилизации ставок в определенной степени способствует развитие чартерных перевозок. Но вряд ли когда-нибудь ставки вернутся к допандемийному уровню. В ближайшем будущем этого точно не случится», — прокомментировали ситуацию в Отделе авиаперевозок ГК TELS.

По данным Международной ассоциации воздушного транспорта (IATA), разрыв между стоимостью морского и авиафрахта сократился вдвое, что дало авиаперевозчикам дополнительное конкурентное преимущество. В 2019 году стоимость авиаперевозки в расчете на килограмм груза была выше морской доставки примерно в 12 раз, к маю 2021 года этот показатель сократился до 6-кратного.

Источники: ru-stat.com, expert.ru, ФТС РФ, РЖД-Партнер, Департамент маркетинга ГК TELS

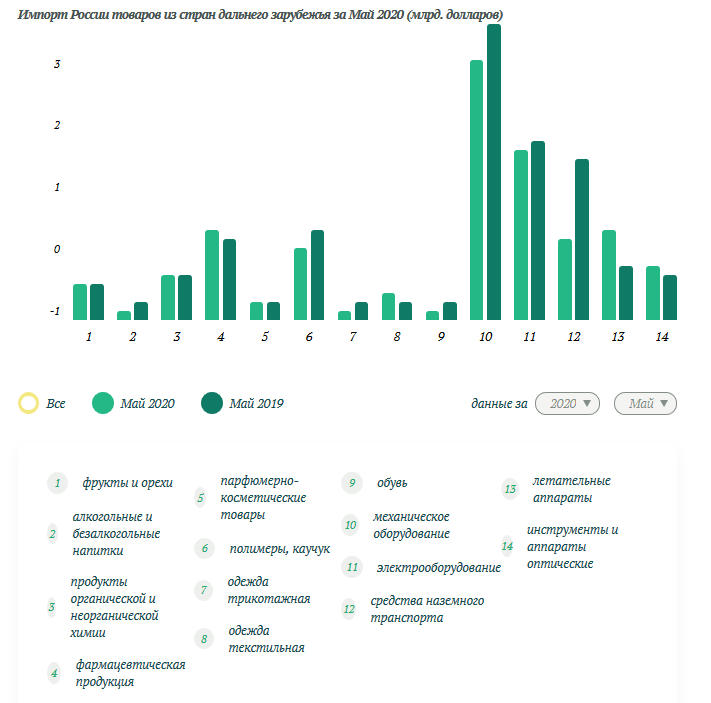

Федеральная таможенная служба

1фрукты и орехи

2алкогольные и безалкогольные напитки

3продукты органической и неорганической химии

4фармацевтическая продукция

5парфюмерно-косметические товары

6полимеры, каучук

7одежда трикотажная

8одежда текстильная

9обувь

10механическое оборудование

11электрооборудование

12средства наземного транспорта

13летательные аппараты

14инструменты и аппараты оптические

Импорт Нидерландов: что экспортируется из России

За последнее десятилетие экспорт-импорт между странами сильно сократился, однако начиная с 2018 года правительство начало послабления. Торговля между представителями двух государств начала понемногу возобновляться. Читайте также нашу статью что экспортирует Англия на мировой рынок.

Торговля между представителями двух государств начала понемногу возобновляться. Читайте также нашу статью что экспортирует Англия на мировой рынок.

Способы доставки

Экспорт в Нидерланды из России – выгодное дело, если доверить организацию транспортировки профессионалам. Компания «Европа Карго» с радостью возьмет на себя перевозку сырья, товаров и личных вещей в обе стороны.

Мы предлагаем такие способы доставки:

- Кораблем. Медленный и экономный вариант, подходит для неспешной доставки грузов большого объема.

- Железной дорогой. Лучшее решение для перевозок продукции по Европе.

- Автомобилем. Есть участки пути, где без грузового авто не обойдешься.

- Самолетом. Быстрый и дорогой вариант, который используют для срочных доставок (от 2 дней).

Наши логисты могут комбинировать разные способы для составления самого быстрого и экономного маршрута. Вы можете выбирать способ, но заниматься составлением маршрута должны профессионалы. Стоимость транспортировки «под ключ» начинается от 0,9 $/кг.

Стоимость транспортировки «под ключ» начинается от 0,9 $/кг.

Импорт в Нидерландах

Импорт Нидерландов в основном состоит из товаров из Бельгии, Германии, Великобритании, Франции, Италии, Китая, России, США. Страна удовлетворяет собственные потребности за счет заграничной продукции. Между тем экспорт из страны неуклонно уменьшается, правительство стремится заполнить рынки собственной продукцией. Однако это длительный процесс, во время которого Амстердаму понадобится помощь извне. Страна пытается сократить импорт, поэтому время от времени сокращает торговые отношения с постоянными партнерами, однако сделать этот процесс постоянным им не удается. Узнать больше о торговых отношениях с другими странами вы можете из статьи доставка Австрия Россия.

Товарооборот России с Нидерландами

Экспорт России в Нидерланды и наоборот долгое время был значимой частью экономики. Амстердам стоял на втором месте в списке самых значимых торговых партнеров Российской Федерации многие годы, но после вступления в Евросоюз он охладел к развитию отношений. А с введением санкций вообще упал на третье место. Теперь его обгоняют Китай и Германия, хотя у них объемы практически не менялись.

А с введением санкций вообще упал на третье место. Теперь его обгоняют Китай и Германия, хотя у них объемы практически не менялись.

В 2018 году начались улучшения, которые сразу же показали изменения в ситуации. Если раньше ввоз в Россию лидировал на постоянной основе, а вывоз составлял максимум 13%, то теперь именно вывоз начал увеличиваться, а ввоз уменьшаться. Хотя до сравнения показателей еще очень далеко, но изменения достаточно заметные. Подробнее об этом читайте в статье доставка груза в Нидерланды.

Экспорт в Нидерланды из России в основном состоит из таких сфер:

- Продукция металлургической отрасли (в основном готовые металлы: мель, никель, свинец, сталь).

- Минеральное сырье и топливо (нефть, нефтепродукты).

- Органические химические вещества.

- Рыба и рыбные продукты.

Природные богатства РФ составляют почти половину экспорта в Нидерланды. Страна входит в десятку самых больших импортеров в мире. Импорт из РФ в этом количестве занимает почти 10%.

Импорт из Нидерландов в Россию состоит из:

- Продукции химической промышленности.

- Продовольственных товаров, в том числе сельхозпродукции.

- Продукция отрасли машиностроения.

РФ достойно ответило на санкции Евросоюза, запретив вывоз молочной и сельскохозяйственной продукции. Несмотря на ухищрения правительства, ни одна из частных голландских компаний, работающих на российском рынке, покидать его не собираются. Закупки сырья и продукции продолжаются, торговые отношения укрепляются.

Россия трубит об экспорте вакцины, но при этом тихо импортирует дозы

«Россия с большой помпой приветствовала появление отечественной вакцины «Спутник V» в Латинской Америке и Африке и даже в некоторых странах Европы, называя ее решением проблемы дефицита во всем мире. Однако она была менее громогласна в отношении одной страны, которая также импортирует вакцину: России. Российское правительство передало по контракту производство «Спутника V» южнокорейской компании, которая уже отправила вакцину в Россию. Так же Россия планирует поступить и с компанией из Индии», — сообщает The New York Times.

Так же Россия планирует поступить и с компанией из Индии», — сообщает The New York Times.

«Хотя масштабы импорта невозможно оценить из-за соглашений о неразглашении, они подрывают некоторые гордо представляемые Россией нарративы о ее роли в пандемии как экспортера вакцин в нуждающиеся страны», — утверждает издание.

(…) «Прошлой осенью российские чиновники заявили, что зарубежное производство может частично удовлетворить спрос внутри страны, но хранили молчание об импортировании продукта, который превозносился как триумф ученых страны. (…) В декабре Россия получила два грузовых самолета со «Спутником V» от южнокорейского производителя GL Rapha, и в ближайшие дни компания планирует отправить еще одну партию. По словам индийских дипломатов, индийские производители вакцин также, как ожидается, будут экспортировать разработанную в России вакцину в Россию», — сообщает газета, добавляя, что «(…) в Индии Россия заключила четыре производственные сделки». (…)

(…)

«Производство вакцины в России начиналось медленными темпами на фоне того, как прошлой осенью производители в течение нескольких месяцев сталкивались с трудностями в приобретении биотехнологического оборудования, которое производится в Китае и которое было в дефиците. (…) Кампания вакцинации в России сильно отстает от кампаний в большинстве европейских стран и США. В России по крайней мере первую дозу препарата получили 4,4% ее населения по сравнению с 10% в ЕС и 26% в США. На прошлой неделе Кремль впервые признал, что нехватка вакцины сыграла роль в решении Путина отложить собственную вакцинацию, чтобы не стимулировать спрос на прививки до того, как они станут широко доступны за пределами столицы», — отмечается в публикации. (…)

«Неясно, насколько большую роль сыграет импорт в сглаживании дефицита, ускорении вакцинации и спасении жизней в России. Но он ставит Россию ниже в иерархии вакцинной геополитики — как импортера, а не только как экспортера», — пишет автор публикации Эндрю Креймер.

«Однако российские чиновники предпочитают делать акцент на экспорте. «Вакцина для всего человечества», — объявляет сайт Sputnik V. Государственные СМИ обращают внимание даже на относительно небольшие поставки десятков или сотен тысяч доз в зарубежные страны. Более 20 стран начали вакцинацию небольшими количествами доз, предоставленных Россией, включая Аргентину, Венгрию, Боливию, Алжир, Парагвай и другие. Российские чиновники заявили, что большая часть спроса на «Спутник V» в зарубежных странах будет удовлетворяться за счет зарубежного производства», — сообщается в статье.

«Но вакцинальный национализм в странах с производственными мощностями, похоже, растет. Контракты на поставку или права на разработку вакцины оказались менее важными, чем контроль за средствами производства, в двух инцидентах (…) на прошлой неделе. Индия, крупный производитель вакцин, на прошлой неделе воздержалась от экспорта почти всех 2,4 млн доз, произведенных частной компанией Serum Institute of India, на фоне того, как число инфекций от коронавируса резко возросло по всей стране. ЕС также принял чрезвычайное законодательство, чтобы ограничить экспорт вакцин — изменение, которое может ограничить британский импорт вакцины AstraZeneca, разработанной в Оксфордском университете, от производителей в блоке», — говорится в статье.

ЕС также принял чрезвычайное законодательство, чтобы ограничить экспорт вакцин — изменение, которое может ограничить британский импорт вакцины AstraZeneca, разработанной в Оксфордском университете, от производителей в блоке», — говорится в статье.

(…) «США и Великобритания импортировали вакцины отечественной разработки, произведенные в зарубежных странах. США делали это, в то же время запретив экспорт за границу части доз производства США. Россия импортировала южнокорейский «Спутник V» в декабре на фоне того, как она расширила категории людей, имеющих право на вакцинацию. Дозы прибыли на двух грузовых самолетах Asiana Airlines, согласно заявлению авиакомпании, которая рекламировала свои услуги по доставке грузов холодильного хранения», — передает The New York Times.

«В письменных ответах на вопросы корейский производитель GL Rapha заявил, что не может обсуждать поставки из-за соглашения о неразглашении. Компания указала, что в этом году рассчитывает произвести 150 млн доз «Спутника V». Российский фонд прямых инвестиций не ответил на вопросы об импорте в Россию.

Российский фонд прямых инвестиций не ответил на вопросы об импорте в Россию.

Inopressa

РСМД :: Торговля России со странами Латинской Америки: ориентиры на третье десятилетие

Рано или поздно коронавирус будет побежден, но его последствия не пройдут быстро. В ближайшие годы, даже при массовой вакцинации, пандемия будет оказывать влияние на поведение людей, развитие национальных экономик, международные отношения и внешнеэкономические связи. В постпандемическом развитии выиграют те, кто уже сейчас не только создает предпосылки будущего роста своих национальных хозяйств, но и предвидит перемены в экономиках своих внешнеэкономических партнеров. Приобретение рядом стран Латинской Америки российской вакцины «Спутник V» привлекает внимание к этому региону как к потенциальному рынку расширения внешней торговли России в третьем десятилетии XXI в.

Ориентирами диверсификации и увеличения объемов товарооборота со странами ЛКА в третьем десятилетии предполагаются в следующие сферы: энергетика (особенно ее возобновляемые источники), электротехника, летательные аппараты, автомобили, сельское хозяйство и продукты питания, оборудование для добывающих отраслей, цифровое развитие и высокие технологии, медицина, фармацевтика и другие. Учитывая накопившийся багаж знаний в сфере культуры, науки, техники и образования, а также наличие специалистов и технологий для их передачи, Россия могла бы более активно продвигать онлайн услуги в страны ЛКА.

Учитывая накопившийся багаж знаний в сфере культуры, науки, техники и образования, а также наличие специалистов и технологий для их передачи, Россия могла бы более активно продвигать онлайн услуги в страны ЛКА.

Рано или поздно коронавирус будет побежден, но его последствия не пройдут быстро. В ближайшие годы, даже при массовой вакцинации, пандемия будет оказывать влияние на поведение людей, развитие национальных экономик, международные отношения и внешнеэкономические связи. В постпандемическом развитии выиграют те, кто уже сейчас не только создает предпосылки будущего роста своих национальных хозяйств, но и предвидит перемены в экономиках своих внешнеэкономических партнеров. Приобретение рядом стран Латинской Америки российской вакцины «Спутник V» привлекает внимание к этому региону как к потенциальному рынку расширения внешней торговли России в третьем десятилетии XXI в.

Латинская Америка в международной торговле

Несмотря на то, что за последние два десятилетия экономика стран ЛКА развивалась под влиянием ряда негативных факторов — глобального финансово-экономического кризиса 2009 г. , нестабильности мирового порядка, изменений политических курсов местных правительств, политики США — внешнеторговый оборот латиноамериканского региона с 2001 г. по 2019 г. вырос с 704 млрд долл. до 2122 млрд долл., то есть в три раза. За эти годы вклад латиноамериканского региона в мировую торговлю периодически незначительно менялся, но в целом его доля осталась на уровне 5,6%.

, нестабильности мирового порядка, изменений политических курсов местных правительств, политики США — внешнеторговый оборот латиноамериканского региона с 2001 г. по 2019 г. вырос с 704 млрд долл. до 2122 млрд долл., то есть в три раза. За эти годы вклад латиноамериканского региона в мировую торговлю периодически незначительно менялся, но в целом его доля осталась на уровне 5,6%.

Отмеченный рост товарооборота ЛКА сопровождался изменениями его географической и товарной структуры. Самые заметные перемены связаны с сокращением роли США и увеличением доли Китая во внешнеторговом обороте ЛКА. С 2001 до 2019 гг., несмотря на абсолютное увеличение закупок США в странах ЛКА, их доля уменьшилась с 56% до 43,6%, а в отношении поставок товаров в латиноамериканские страны удельный вес США сократился с 46,3% до 32%. За этот период торговля с Китаем увеличился в 20 раз, а доля китайских товаров в латиноамериканском импорте выросла с 2,9% до 18,2%, в экспорте — с 1,5% до 12,3%. На этом фоне отмечается незначительное сокращение доли в торговле ЛКА с Германией, Испанией, Японией и рост товарооборота с Республикой Корея, Индией, Турцией и рядом других развивающихся стран.

За два десятилетия в структуре экспорта ЛКА произошли существенные изменения. В 2001 г. первую позицию занимала товарная группа «Топливо минеральное, нефть и продукты их переработки…», составляя 15,4% всего экспорта латиноамериканских стран. В результате волатильности мировых цен и состояния спроса в мире ее доля то увеличивалась, то сокращалась. В 2019 г. она опустилась до 11,2%, то есть на вторую позицию, уступив лидерство средствам наземного транспорта — эта группа увеличилась с 10,4% до 13,2% в результате роста производства автомобилей в этом регионе. Сократилась доля «электрических машин и оборудования …» с 14,1% до 8,4%, остались на прежнем уровне «оборудование и механические устройства …» и «черные металлы». Одновременно отмечался рост доходов от экспорта продовольственных товаров и сельскохозяйственного сырья (товарные позиции 12, 08, 02), а также руд (26) и драгоценных металлов и камней (71) [1].

Список крупнейших стран-экспортеров ЛКА возглавляет Мексика, на долю которой приходится 41,5% регионального и 2,32% мирового экспорта товаров. В 2018 г. объем мексиканского экспорта составил 451 млрд долл., ведущие позиции занимали машины, оборудование и транспортные средства, сырая нефть, продукты питания и сельскохозяйственные товары. Основной объем экспорта (около 80%) направлялся в США.

В 2018 г. объем мексиканского экспорта составил 451 млрд долл., ведущие позиции занимали машины, оборудование и транспортные средства, сырая нефть, продукты питания и сельскохозяйственные товары. Основной объем экспорта (около 80%) направлялся в США.

Позиция России во внешней торговле ЛКА

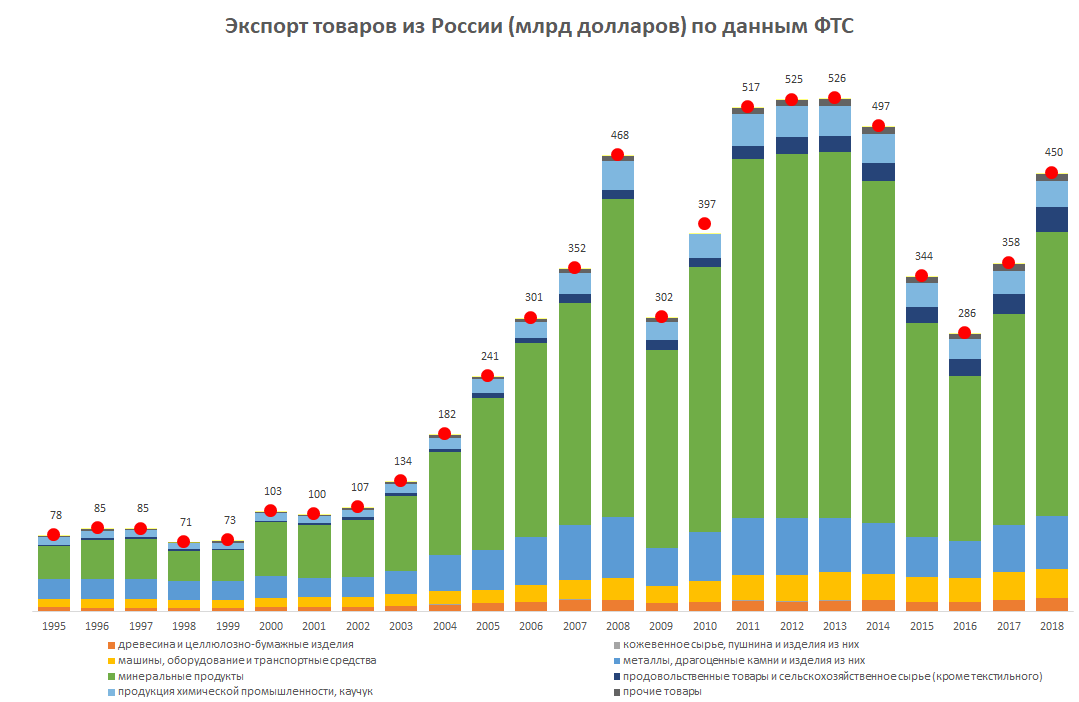

Скромная позиция Российской Федерации в экспорте и импорте стран ЛКА, зафиксированная в 2001 г. (0,6% и 1,6%), к концу анализируемого периода (в 2019 г.) еще больше опустилась (0,5% и 0,7%). Российско-латиноамериканский товарооборот за два десятилетия вырос лишь в два раза [2]. ТЭС России с большинством стран ЛКА развивались в русле общего тренда российской внешней торговли и зависели от влияния на нее внешних и внутренних факторов. В 2013 г. был зафиксирован исторически максимальный товарооборот России с миром (841 млрд долл.), в том числе со странами ЛКА (18,8 млрд долл.). Следующий год стал началом введения экономических санкций западных стран против России, что привело к сокращению ее внешнеторгового оборота в 2016 г. на 44% с миром, а с латиноамериканским регионом — на 36%. В последующие два года оба вектора оборота внешней торговли России — с миром и с ЛКА — нацелились вверх, но это движение было прервано предкризисной напряжённостью мировой экономики, а возникшая пандемия еще более потянула показатели вниз (cм. График 1).

на 44% с миром, а с латиноамериканским регионом — на 36%. В последующие два года оба вектора оборота внешней торговли России — с миром и с ЛКА — нацелились вверх, но это движение было прервано предкризисной напряжённостью мировой экономики, а возникшая пандемия еще более потянула показатели вниз (cм. График 1).

Источник: составлено автором на основе данных ITC TradeMap — Trade statistics for international business development. [Электронный ресурс] // Режим доступа // https://trademap.org/ Примечание: данные на 2020 г. – прогноз автора.

В сравнении с другими регионами и объединениями групп стран, ЛКА во внешней торговле России занимает последнее место, уступая даже Африке, доля которой в российском экспорте выросла с 1,1% в 2001 г. до 3,3% в 2019 г. (см. График 2.)

График 2. Доля стран ЛКА в структуре экспорта России в сравнении с другими регионами, 2001 г. , 2010 г., 2019 г., в %.

, 2010 г., 2019 г., в %.

Источник: составлено автором на основе данных ITC TradeMap — Trade statistics for international business development. [Электронный ресурс] // Режим доступа // https://trademap.org/ Примечание: «Азия-i» – страны Азии без Китая.

Несмотря на общие тенденции, в последние годы можно выделить некоторые особенности торговли России с отдельными странами латиноамериканского региона. Бразилия по-прежнему сохраняет позицию основного торгового партнера России, однако товарооборот с этой страной в последние годы сокращается. В тоже время растет товарооборот России с Мексикой за счет увеличения экспорта в три раза и незначительного роста импорта. Особого внимания заслуживает рост российского экспорта в Эквадор, в то время как импорт из этой страны на протяжении десятилетия находится на отметке более 1 млрд долл. за счет устойчивой работы канала поставок бананов в Россию. Стабильны ежегодные объемы импорта из Парагвая, заметен динамичный рост импорта из Чили на фоне высокого отрицательного сальдо России в торговле с этими странами. Торговля с Аргентиной остается на стабильно низком уровне. (см. График 3).

Торговля с Аргентиной остается на стабильно низком уровне. (см. График 3).

Источник: составлено автором на основе данных ITC TradeMap — Trade statistics for international business development. [Электронный ресурс] // Режим доступа // https://trademap.org/

Российский экспорт в страны ЛКА слабо диверсифицирован, а на две основные группы товаров приходится более 60% его объема. Основными товарами российского экспорта на латиноамериканский рынок остаются удобрения, доля которых с 2017 по 2019 гг. выросла с 31,7% до 39,7%. В ряде стран ЛКА сохраняется спрос на нефть и нефтепродукты (в основном дизельное топливо) из России, однако их удельный вес в российском экспорте сократился с 28,4% до 23,6%, а также на железо и сталь, доля поставок которых также сократилась с 21,3% до 18%. В 2019 г. статья «машины и оборудование» занимала скромные 1,6%, «электрооборудование» — 1,5%, «транспортные средства» — 0,7%, «зерновые» — 1,9% [3].

Импорт России из стран ЛКА более разнообразен. Первую строку в списке товарных групп, поставляемых из латиноамериканских стран на российский рынок, занимают «фрукты и орехи» доля которых с 2017 по 2019 гг. выросла с 18,9% до 21,2%. По второй позиции в этом списке «мясо и мясные продукты» за указанные годы отмечалось сокращение с 23% до14,7%. В 2019 г. из 7858,5 млн долл. российского импорта из ЛКА 11,8% приходилось на товарную группу «семена масличных», 7,5% — на «рыба и морепродукты», 4,3% — на «транспортные средства» и 3,5% — на «машины и оборудование» [4].

Россия, при своем богатом интеллектуальном и экономическом потенциале, практически не воспользовалась преимуществами ТЭС. За два десятилетия положительных перемен в экономических отношениях России с ЛКА не произошло: объем товарооборота незначителен, структура торговли ограничена, их доля в российском экспорте и импорте сокращалась.

Ориентиры на третье десятилетие

Учитывая рекомендации Экономической комиссии для Латинской Америки и Карибского бассейна (ЭКЛАК) по восстановлению экономики после COVID-19, предлагаем российскому бизнесу обратить внимание на следующие возможности в этом регионе.

Во-первых, рекомендуется развивать «новую энергетическую матрицу», ориентированную на чистые источники энергии. Гидроэнергетика, как важнейший из возобновляемых источников, является наиболее заметным направлением сотрудничества России с латиноамериканскими странами [5]. В ряде стран региона успешно работают гидроэлектростанции, построенные при участии ПАО «Силовые машины» и других российских компаний.

Несмотря на эту рекомендацию ЭКЛАК, следует отметить, что в странах ЛКА сохраняется большая потребность в развитии традиционных проектов энергетики, которые остаются наиболее заметным направлением сотрудничества России с латиноамериканскими странами. Ведущие российские корпорации — ПАО «Роснефть» и ПАО «Газпром» — ведут операции в Бразилии, Венесуэле, на Кубе и в ряде других стран. ПАО «Лукойл» начало свою деятельность в Мексике. Учитывая их опыт можно утверждать, что у отечественного бизнеса есть перспективы для дальнейшего расширения присутствия в этом регионе, участия в проектах производства электроэнергии, сооружения линий электропередачи и поставки отдельных видов оборудования.

Второе направление, рекомендуемое ЭКЛАК, — «городская электромобильность» — предполагает расширение парка электрических автобусов, коммерческого транспорта и легковых автомобилей. Сегодня в 10 странах региона насчитывается всего около 1300 единиц электробусов. Это направление открывает огромный рынок стран ЛКА для российских производителей электробусов марок «КАМАЗ-6282» и «ЛиАЗ-6274». У России уже есть опыт разовых поставок российского автотранспорта — например, автобусов «ПАЗ» в Никарагуа, легковых автомобилей «Лада» на Кубу, внедорожников «УАЗ» в Мексику. Для освоения автомобильного рынка ЛКА целесообразно создание в одной из крупных латиноамериканских стран, обладающей развитой дистрибьюторской и компонентной базой, индустриального хаба российских автобусов, грузовых и легковых автомобилей, мотоциклов для поставок на рынок всего региона.

Третья рекомендация ЭКЛАК — проведение цифровой революции в странах ЛКА —вызвана влиянием самоизоляции в период пандемии, увеличившей спрос на применение цифровых технологий для работы и учебы на дистанции, получения онлайн услуг здравоохранения и торговли. Перед латиноамериканскими странами стоит задача ликвидировать отставание в использовании цифровых технологий по сравнению с более развитыми странами. В этом направлении Россия может предложить широкий спектр сотрудничества по линии Министерства цифрового развития, связи и массовых коммуникаций, которое уже установило двусторонние отношения с коллегами из Перу, Уругвая, Чили и других стран региона.

Перед латиноамериканскими странами стоит задача ликвидировать отставание в использовании цифровых технологий по сравнению с более развитыми странами. В этом направлении Россия может предложить широкий спектр сотрудничества по линии Министерства цифрового развития, связи и массовых коммуникаций, которое уже установило двусторонние отношения с коллегами из Перу, Уругвая, Чили и других стран региона.

ЭКЛАК рекомендует странам ЛКА развивать производственные мощности, связанные со здоровьем, включая фармацевтическую промышленность, производство медицинских устройств и оборудования. В этой сфере Россия традиционно располагает богатым опытом организации оздоровления населения и могла бы предложить странам ЛКА разные формы сотрудничества — от подготовки специалистов до создания систем санаторно-курортного лечения и реабилитации, слабо развитых в этих странах. Несмотря на, то что Россия сегодня импортирует около 80% медицинской техники, существующие более 50 крупных отечественных предприятий этой сферы могут найти своих партнеров в странах ЛКА для организации совместного производства российских разработок рентгенологического и диагностического оборудования, приборов для физиотерапии и других аппаратов.

Учитывая расширение глобального рынка биологических товаров и услуг, эксперты ЭКЛАК прогнозируют дальнейшее развитие биоэкономического потенциала ЛКА, включающего все — от сельского хозяйства, агробизнеса и производства продуктов питания до биотехнологических продуктов, связанных со здоровьем. Эта рекомендация основана на успехах Бразилии, Мексики, Чили и других стран региона в производстве и экспорте сельскохозяйственной продукции и продуктов питания в США, Китай и другим покупателям. Россия традиционно импортирует из стран этого региона орехи, мясо, цитрусовые, бананы, специи и может наращивать их объемы и расширять линейку товаров [6].

В дополнение к рекомендациям ЭКЛАК полагаем целесообразным обратить внимание на перспективы развития ТЭС в третьем десятилетии в следующих сферах. Во-первых, в нефтегазовой. Ряд стран Латинской Америки (Бразилия, Венесуэла, Мексика, Эквадор) входят в число крупнейших в мире производителей нефти, импортеров нефтепродуктов. Происходящие преобразования нефтегазового сектора этих стран открывают широкие возможности для предоставления услуг и поставки оборудования для разведки нефтеносных участков, оптимизации добычи и переработки, проектирования и строительства нефте- и газохранилищ, трубопроводов. В этих проектах могли бы успешно конкурировать не только крупные вертикально-интегрированные холдинги, но и российские инжиниринговые компании, поставщики оборудования и услуг, такие как ПАО «ОМЗ», ООО НПП «БУРИНТЕХ», АО «Октопус» и ряд других.

Во-вторых, речь идет об авиационной технике. Несмотря на сокращение авиаперевозок в период пандемии коронавируса, рынок авиаперевозок в странах ЛКА начнет свое восстановление с 2022 г., и во второй половине третьего десятилетия можно ожидать ускоренный рост авиационных перевозок. Так, в Мексике на рынке пассажирских и грузовых перевозок действуют девять авиакомпаний, одна из которых — «Интерджет» — эксплуатирует самолеты «Сухой Суперджет 100». Используя этот положительный опыт, по нашему мнению, следует более энергично продвигать в латиноамериканские страны российскую авиатехнику, в том числе продукцию и услуги холдинга «Вертолеты России», в частности — возможность поставок новых партий российских вертолетов семейства «Ми» и «Ансат». Учитывая благоприятные климатические условия, обширную акваторию латиноамериканских стран и развитие туризма, можно предположить увеличение спроса на малые летательные аппараты, гидросамолеты и автожиры, разработки которых проводятся в России, в среднесрочной перспективе.

Используя этот положительный опыт, по нашему мнению, следует более энергично продвигать в латиноамериканские страны российскую авиатехнику, в том числе продукцию и услуги холдинга «Вертолеты России», в частности — возможность поставок новых партий российских вертолетов семейства «Ми» и «Ансат». Учитывая благоприятные климатические условия, обширную акваторию латиноамериканских стран и развитие туризма, можно предположить увеличение спроса на малые летательные аппараты, гидросамолеты и автожиры, разработки которых проводятся в России, в среднесрочной перспективе.

В-третьих, стоит упомянуть оборудование для горнодобывающей промышленности. Российские компании имеют хорошие возможности для поставок горнодобывающего оборудования и техники в страны ЛКА. Учитывая высокий потенциал горнодобывающей промышленности в латиноамериканских странах и слабое развитие внутреннего производства оборудования для этой отрасли, российские предприятия могли бы поставлять на этот рынок широкий перечень оборудования (дробилки, грохота, мельницы, гравитационные концентраторы, лабораторные приборы). Перспективы есть и для российских поставщиков карьерной мобильной техники (самосвалов, экскаваторов, бурильных машин), которая в этих странах почти не производится.

Перспективы есть и для российских поставщиков карьерной мобильной техники (самосвалов, экскаваторов, бурильных машин), которая в этих странах почти не производится.

Кроме того, нельзя не отметить железнодорожную технику. Перспективной областью расширения российского экспорта в некоторые страны региона обещает стать развитие инфраструктуры, в частности — железнодорожного транспорта. В 2018 г. в Аргентине при содействии ОАО «РЖД» начал работу Центр железнодорожной техники, и российская сторона подтвердила заинтересованность в планируемом строительстве железной дороги протяженностью 700 км в этой стране.

Наконец, еще одна важная статья — сельскохозяйственная техника. Несмотря на высокую конкуренцию на латиноамериканском рынке сельскохозяйственной техники, присутствие крупных игроков, долгие годы работающих в этих странах, российская техника таких производителей, как «Группа Ростсельмаш» или ООО «Концерн «Тракторные заводы», может найти своих покупателей в некоторых латиноамериканских странах.

Следовательно, ориентирами диверсификации и увеличения объемов товарооборота со странами ЛКА в третьем десятилетии предполагаются в следующие сферы: энергетика (особенно ее возобновляемые источники), электротехника, летательные аппараты, автомобили, сельское хозяйство и продукты питания, оборудование для добывающих отраслей, цифровое развитие и высокие технологии, медицина, фармацевтика и другие. Учитывая накопившийся багаж знаний в сфере культуры, науки, техники и образования, а также наличие специалистов и технологий для их передачи, Россия могла бы более активно продвигать онлайн услуги в страны ЛКА.

1. ITC Trade Map. List of products exported by Latin America and the Caribbean [Электронный ресурс] // Режим доступа: https://trademap.org/ (дата обращения: 11.01.2021)

2. ITC TradeMap, расчеты автора. [Электронный ресурс] // Режим доступа // https://trademap.org/

3. ITC TradeMap — Trade statistics for international business development.

41. ITC Trade Map. URL: https://trademap.org/ Bilateral trade between Russian Federation and Latin America and the Caribbean

5. См. подробнее: Школяр Н.А. Внешняя торговля России с ЛКА: состояние и перспективы /Латинская Америка. 2020. №5, с. 6-17.

6. См. Школяр Н.А. Внешняя торговля России с ЛКА: состояние и перспективы /Латинская Америка. 2020. №5, с. 6-17.

Рассчитано автором. [Электронный ресурс] // Режим доступа // https://trademap.org/ Bilateral trade between Russian Federation and Latin America and the Caribbean

Рассчитано автором. [Электронный ресурс] // Режим доступа // https://trademap.org/ Bilateral trade between Russian Federation and Latin America and the Caribbean

К визиту Нетаньяху: что Россия может получить от экономики Израиля

Торговля между Россией и Израилем с начала века довольно стабильно росла до 2015 года, когда падение цен на нефть привело к сокращению экспорта из РФ (в стоимостном выражении углеводороды составляют до половины нашего экспорта в Израиль), а девальвация рубля вызвала резкий спад в российском импорте. Объем взаимной торговли упал почти на треть и пока не восстановился. При этом общее сальдо торговли много лет остается положительными в пользу России, даже с учетом объема импорта услуг в РФ из Израиля (в основном — инжиниринговых), который составлял в предыдущие 5 лет от $750 млн до $1,2 млрд в год.

Объем взаимной торговли упал почти на треть и пока не восстановился. При этом общее сальдо торговли много лет остается положительными в пользу России, даже с учетом объема импорта услуг в РФ из Израиля (в основном — инжиниринговых), который составлял в предыдущие 5 лет от $750 млн до $1,2 млрд в год.

Что более всего связывает экономики двух стран? Россия – не только крупнейший поставщик нефти в Израиль, но и один из основных экспортеров неограненных драгоценных камней. На минеральные ресурсы приходится более 90% экспорта, зерновые – 5%. В этом Россия не очень отличается от других стран, поставляющих в Израиль углеводороды и другое сырье (Казахстан, Азербайджан).

Товарный импорт РФ из Израиля на треть состоит из продовольствия (цитрусовые, томаты и др.), около 10% – фармпрепараты, остальное – электронное и электротехническое оборудование. С 2009 года РФ импортировала из Израиля дронов военного назначения почти на миллиард долларов. Для сравнения: США импортируют из Израиля в 10 раз больше, чем мы, в основном – лекарства, бриллианты, оборудование, детали для самолетов, но главное – технологии.

Реклама на Forbes

Туризм, как растущая отрасль израильской экономики (до 3,25 млн туристов в 2016 году, в том числе 17% – из РФ), в российско-израильском бизнесе имеет большой потенциал развития. Это связано не только с поездками, обусловленными родственными связями и традиционным туризмом из России в Иерусалим и на Мертвое море. Туристы из РФ занимают второе место после американцев по числу приезжающих в Израиль. Но и на турпотоке сказался экономический спад в России – в 2015 году число наших туристов было почти на 25% меньше, чем в 2014 году, а восстановление потока происходит в основном благодаря резкому спаду турпотока из РФ в другие страны. Но основной потенциал развития бизнеса зависит не только от платежеспособности россиян, но и от создания условий для отдыха на море в соответствующий сезон, а также расширения спектра услуг. Нужны современные отели, больше удобных авиарейсов и снижение цен на билеты.

Для восстановления торговли до «докризисных» объемов нужны не только «хорошие» (для производителя) цены на нефть и рост потребления импортного продовольствия в России. Нужно стимулировать изменения и в структуре торговли и в сотрудничестве в инвестиционной сфере. Это значит, что необходимы новые стимулы и мотивации. Давно обсуждавшаяся «зона свободной торговли» между РФ и Израилем могла бы стать реальностью уже в 2017 году, если российское правительство поймет, что это не «потеря» на таможенных сборах, а лучший путь к импорту в нашу страну самых современных технологий в огромное число отраслей – от пищевой до биотехнологической и микроэлектронной. Нужны также конкретные шаги по укреплению доверия израильских инвесторов к российской правовой системе, изменения в регулировании отдельных отраслей. Для этого могут понадобиться государственные целевые программы, например для развития авиастроения, микроэлектроники, фарминдустрии, современных агротехнологий. Но в ряде случаев достаточно просто «дать людям возможность работать». Например, для повышения уровня российской медицины нужно предоставить юридические права и налоговые стимулы израильским врачам создавать у нас клиники и приглашать специалистов.

Нужно стимулировать изменения и в структуре торговли и в сотрудничестве в инвестиционной сфере. Это значит, что необходимы новые стимулы и мотивации. Давно обсуждавшаяся «зона свободной торговли» между РФ и Израилем могла бы стать реальностью уже в 2017 году, если российское правительство поймет, что это не «потеря» на таможенных сборах, а лучший путь к импорту в нашу страну самых современных технологий в огромное число отраслей – от пищевой до биотехнологической и микроэлектронной. Нужны также конкретные шаги по укреплению доверия израильских инвесторов к российской правовой системе, изменения в регулировании отдельных отраслей. Для этого могут понадобиться государственные целевые программы, например для развития авиастроения, микроэлектроники, фарминдустрии, современных агротехнологий. Но в ряде случаев достаточно просто «дать людям возможность работать». Например, для повышения уровня российской медицины нужно предоставить юридические права и налоговые стимулы израильским врачам создавать у нас клиники и приглашать специалистов. Это позволит создать в России бизнес с многомиллиардным оборотом без государственных инвестиций (тем более что и сегодня сотни миллионов долларов россияне тратят на «медицинский туризм» в другие страны, но не все могут выехать лечиться за рубеж).

Это позволит создать в России бизнес с многомиллиардным оборотом без государственных инвестиций (тем более что и сегодня сотни миллионов долларов россияне тратят на «медицинский туризм» в другие страны, но не все могут выехать лечиться за рубеж).

Вряд ли кто-то возразит, что главный потенциал для роста совместного бизнеса — в людях. Хотя данные по миграции из России в Израиль сильно расходятся в разных источниках, очевидно, что по числу русскоязычных граждан Израиль сравним только с США и Германией. Согласно Росстату, «совокупный отток» граждан из России в Израиль за 25 лет после распада СССР составил примерно 250 000 человек, а по израильским источникам (Israel CBS), число граждан, переехавших из стран бывшего СССР в Израиль за тот же период оценивается примерно в 1 млн, из них на долю РФ придется половина. С учетом примерно 165 000 человек, переехавших из СССР в Израиль до облегчения миграции Горбачевым (то есть в 1970-1988 годах), число русскоязычных граждан Израиля составляет сегодня до полутора миллиона и это число растет за счет тех, кто получает второе гражданство. Это один из главных факторов, способствующих развитию экономических отношений, особенно в высокотехнологичных отраслях. Тем более что к этому, видимо, стремится и Израиль, делая ставку на развитие творческого и предпринимательского потенциала исследователей и инженеров.

Это один из главных факторов, способствующих развитию экономических отношений, особенно в высокотехнологичных отраслях. Тем более что к этому, видимо, стремится и Израиль, делая ставку на развитие творческого и предпринимательского потенциала исследователей и инженеров.

На фоне сокращения в 2015-2016 годах товарного экспорта оборудования, приборов, вооружений, Израиль наращивает экспорт технологий и привлечение капитала в наукоемкие производства. Не зря применительно к стране возникло определение «Start-Up Nation». По объему привлекаемых из-за границы венчурных инвестиций Израиль уступает только США. Концентрация стартапов и новых технологических компаний на душу населения в стране самая высокая в мире.

Сегодня в израильские технологические компании приходят деньги в первую очередь из США, растет доля некоторых стран ЕС, даже КНР. В первую очередь в такие отрасли, как IТ, телекоммуникационные технологии, биотехнологии, медицина, новые материалы. Инвесторы из России – это и «Роснано», РВК, и частные компании. В Израиле уже инвестируют такие фонды, как AltaIR Capital, Flint Capital, Titanium Investments (эта тройка — лидеры по активности на рынке), Waarde Capital, i2bf Venture Capital, Maxfield Capital, TMT Investments, LETA Capital и др. Самый крупный фонд с российским капиталом – возглавляемый одним наиболее известных в РФ венчурных предпринимателей Игорем Рябеньким – AltaIR Capital.

В Израиле уже инвестируют такие фонды, как AltaIR Capital, Flint Capital, Titanium Investments (эта тройка — лидеры по активности на рынке), Waarde Capital, i2bf Venture Capital, Maxfield Capital, TMT Investments, LETA Capital и др. Самый крупный фонд с российским капиталом – возглавляемый одним наиболее известных в РФ венчурных предпринимателей Игорем Рябеньким – AltaIR Capital.

Millhouse сделал в Израиле целый ряд инвестиций, а том числе в компанию StoreDot, которая разрабатывает новое поколение батарей для сотовых телефонов. Группа также инвестировала в местные высокотехнологичные стартапы: Via (разработчик транспортного приложения для смартфонов), iAngels (краудфандинговая платформа для частных инвесторов) и AcousticEye (разработчик устройств для акустической неразрушающей диагностики труб).

Из крупнейших российских компаний можно упомянуть «Яндекс», открывший исследовательский центр на базе израильского стартапа KitLocate, а также Mail.Ru Group.

В этом направлении, видимо должен развиваться бизнес между Россией и Израилем. Но особенно важно создать условия для его ускоренного роста сейчас, пока искусственные ограничения и барьеры в торговле с другими странами, потребности в импортозамещении, недостаток иностранных инвестиций в РФ и нехватка квалифицированных специалистов во многих областях производства и управления в нашей стране создали уникальные возможности для израильских компаний на российском рынке.

Но особенно важно создать условия для его ускоренного роста сейчас, пока искусственные ограничения и барьеры в торговле с другими странами, потребности в импортозамещении, недостаток иностранных инвестиций в РФ и нехватка квалифицированных специалистов во многих областях производства и управления в нашей стране создали уникальные возможности для израильских компаний на российском рынке.

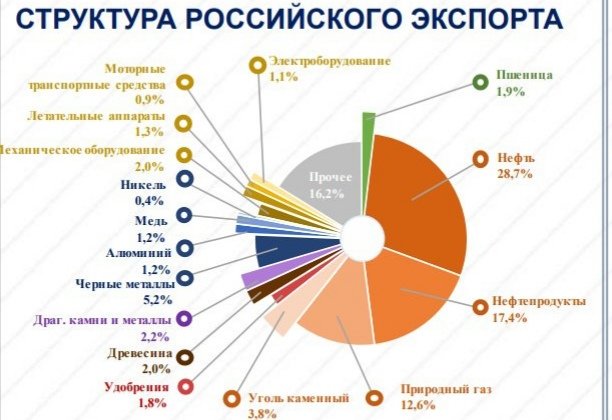

Топ-10 импорта России в 2020 г.

по версии Flagpictures.orgВ 2020 г. Российская Федерация импортировала товаров со всего мира на сумму 231,6 млрд долларов США, что на 27% больше, чем в 2016 г., но ниже на -5% с 2019 по 2020 г.

На основе средний обменный курс на 2020 год, российский рубль обесценился на -7,5% по отношению к доллару США с 2016 года и снизился на -11,4% с 2019 по 2020 год. Более слабая местная валюта Российской Федерации приводит к тому, что ее импорт оплачивается более сильными долларами США относительно больше. дорого при конвертации начиная с российских рублей.

С континентальной точки зрения 44,8% всего импорта России в стоимостном выражении в 2020 г. было закуплено в других европейских странах. Азиатские торговые партнеры обеспечили 44,3% импортных продаж в Россию, в то время как 6,5% пришлось на Северную Америку. Меньший процент пришелся на Латинскую Америку (2,7%), исключая Мексику, но включая Карибский бассейн, Африку (1,1%) и Океанию (0,4%), во главе с Австралией.

Учитывая, что население России составляет 146,8 миллиона человек, ее общий объем импорта в 2020 году в размере 231,6 миллиарда долларов соответствует примерно 1600 долларам годового спроса на продукцию от каждого человека в огромной евразийской стране.

Top 10

Следующие группы товаров представляют наибольшую долларовую стоимость в импортных закупках России в 2020 году. Также показана процентная доля каждой категории товаров в общем объеме импорта в Россию.

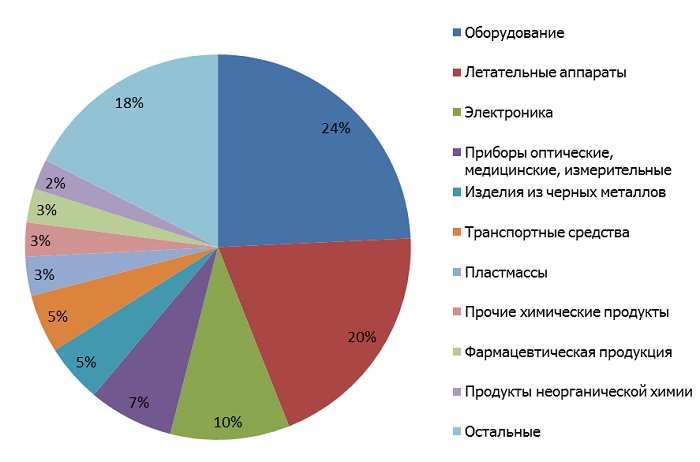

- Машины, включая компьютеры: 43,1 млрд долларов США (18,6% от общего объема импорта)

- Электрические машины, оборудование: 30,2 млрд долларов США (13%)

- Транспортные средства: 18,4 млрд долларов США (7,9%)

- Фармацевтические препараты: 10,8 млрд долларов США (4,7%)

- Пластмасса, пластмассовые изделия: 9 долларов. 3 миллиарда (4%)

- Оптическое, техническое, медицинское оборудование: 8,1 миллиарда долларов (3,5 %)

- Изделия из железа или стали: 5,6 миллиарда долларов (2,4 %)

- Фрукты, орехи: 5,3 миллиарда долларов (2,3 %)

- Органические химикаты: 4,6 млрд долларов (2%)

- Одежда, аксессуары (не связанные спицами и крючком): 3,9 млрд долларов (1,7%)

3 миллиарда (4%)

3 миллиарда (4%)На долю 10 крупнейших импортных товаров России приходится примерно три пятых (60,1%) общей стоимости ее продукции закупки в других странах.

Приборы оптические, технические и медицинские представляют собой самую быстрорастущую категорию российского импорта, поднявшись на 11 место.2% с 2019 по 2020 год. На втором месте оказались импортные изделия из фруктов и орехов с их улучшением на 3%, за ними следует прирост на 2,8% по органическим химикатам.

Лидерами снижения среди 10 основных категорий российского импорта по сравнению с прошлым годом стали: изделия из черных металлов (снижение -13,7%), транспортные средства (снижение -22,5%) и фармацевтические препараты (снижение -23,2%).

Обратите внимание, что приведенные выше результаты относятся к двузначному кодовому уровню Гармонизированной тарифной системы. Информация, представленная на соседних вкладках виртуальных папок, представлена на более детальном четырехзначном уровне.

Машины

В 2020 году российские импортеры больше всего потратили на следующие 10 подкатегорий машин, включая компьютеры.

- Компьютеры, оптические считыватели: 6,3 млрд долларов США (рост на 10,6% по сравнению с 2019 годом)

- Машины для изменения температуры: 2,9 млрд долларов США (рост на 31,8%)

- Краны, клапаны, аналогичные устройства: 2,3 млрд долларов США (снижение на 1,2%)

- Центрифуги, фильтры и очистители: 1,7 миллиарда долларов (снижение на 8,4%)

- Разное оборудование: 1,7 миллиарда долларов (рост на 3%)

- Жидкостные насосы и элеваторы: 1 доллар.5 млрд (снижение на 0,8%)

- Тяжелая техника (бульдозеры, экскаваторы, дорожные катки): 1,5 млрд долл. (снижение на 19,1%)

- Воздушные или вакуумные насосы: 1,5 млрд долл. (снижение на 2,3%)

- Поршневые двигатели: 1,3 долл. млрд (снижение на 12,2%)

- Компьютерные комплектующие, аксессуары: 1,2 млрд долларов (рост на 11,3%)

(снижение на 19,1%)

(снижение на 19,1%)Среди этих подкатегорий импорта российские закупки машин для изменения температуры (рост на 31,8%), компьютеров, включая оптические считыватели (рост на 10,6%). ), затем различное оборудование (до 3%) росло самыми быстрыми темпами с 2019 по 2020 год.

Эти суммы и прирост в процентах в скобках ясно показывают, где наблюдается наибольший спрос на различные виды импортной техники среди российских предприятий и потребителей.

Электроника

В 2020 году российские импортеры больше всего потратили на следующие 10 подкатегорий электротехнической продукции, включая бытовую электронику.

- Устройства телефонной системы, включая смартфоны: 9,4 млрд долларов США (рост на 3,9% по сравнению с 2019 годом)

- Электрические водонагреватели, фены: 1 доллар США. 8 млрд (рост на 6,1%)

- Низковольтные выключатели, предохранители: 1,3 млрд долл. (рост на 1,1%)

- Электрические/оптические печатные платы, панели: 1,3 млрд долл. (рост на 5,1%)

- Электрические преобразователи/блоки питания: 1,3 млрд долл. (снижение на 1,3%)

- Интегральные схемы/микросборки: 1,3 млрд долларов (рост на 7,6%)

- ТВ-приемники/мониторы/проекторы: 1,2 млрд долларов (снижение на 5,4%)

- Детали для ТВ/радио/радаров: 1,2 млрд долларов ( вниз -1,1%)

- Изолированные провода/кабели: 1,1 миллиарда долларов (рост на 1,1 млрд долларов США).3%)

- Электрогенераторы, преобразователи: $890,9 млн (рост на 2,4%)

8 млрд (рост на 6,1%)

8 млрд (рост на 6,1%)Среди этих подкатегорий импорта российские закупки интегральных схем и микросборок (рост на 7,6%), электрических водонагревателей и фенов (рост на 6,1%) затем наиболее быстрыми темпами с 2019 по 2020 год росли электрические и оптические платы или панели (до 5,1%). потребители.

Транспортные средства

В 2020 году российские импортеры больше всего потратили на следующие 10 подкатегорий транспортных средств.

- Автомобильные запчасти/аксессуары: 7,7 млрд долларов США (снижение на 12,6% по сравнению с 2019 годом)

- Автомобили: 5,4 млрд долларов США (снижение на 31,4%)

- Автомобильные кузова: 1,5 млрд долларов США (снижение на 31,8%)

- Грузовые автомобили: 1,2 млрд долларов США (снижение на 38,1%)

- Тракторы: 1,1 млрд долларов (снижение на 19,2%)

- Прицепы: 659,4 млн долларов (снижение на 9,6%)

- Автомобили специального назначения: 239 млн долларов (рост на 24.1%)

- Общественный транспорт: 195,6 млн долларов (снижение на 12%)

- Мотоциклы: 164,7 млн долларов (рост на 19,8%)

- Велосипеды, прочие безмоторные велосипеды: 124,6 млн долларов (рост на 14,7%) В этих подкатегориях импорта российские закупки автомобилей специального назначения (рост на 24,1%), мотоциклов (рост 19,8%), затем велосипедов, включая другие безмоторные велосипеды (рост 14,7%), выросли с 2019 по 2020 год.

Эти суммы и проценты в скобках четко показать, где самый высокий спрос на различные типы импортных автомобилей среди российских предприятий и потребителей.

Pharma

В 2020 году российские импортеры больше всего потратили на следующие 6 подкатегорий лекарственных средств.

- Лекарственные смеси в дозировках: 7,2 млрд долларов США (снижение на 29% по сравнению с 2019 г.)

- Фракции крови (включая антисыворотки): 2,8 млрд долларов США (снижение на 7,3%)

- Швы, специальные фармацевтические товары: 381,4 млн долларов США (снижение на -19,3%). %)

- Лекарственные смеси не в дозировке: 233,5 млн долларов (снижение на 16,7%)

- Высушенные органы, гепарин: 83,7 млн долларов (рост на 171.2%)

- Упакованные перевязочные материалы: 62,7 млн долларов США (снижение на 7,9%)

Среди этих подкатегорий импорта только российские закупки высушенных органов и гепарина были единственным увеличением с 2019 по 2020 год за счет прироста на 171,2%.

Эти суммы и прирост в процентах в скобках ясно показывают, где наблюдается наибольший спрос на различные виды импортных лекарственных средств среди российских предприятий и потребителей.

см. Россия Топ 10 экспорт , Россия Топ торговые Партнеры , Лучшие российские торговые балансы и Топ 10 крупных торговых компаний и российские 10 крупных экспортных предприятий

Источники исследования:

Центральное разведывательное агентство, Мир Справочник фактов: профили стран .По состоянию на 28 февраля 2021 г.Международный валютный фонд, Обменные курсы, выбранные индикаторы (национальная валюта за доллар США, среднее значение за период). По состоянию на 28 февраля 2021 г.

Международный валютный фонд, База данных World Economic Outlook (ВВП на основе паритета покупательной способности). По состоянию на 28 февраля 2021 г.

Международный торговый центр, Торговая карта. По состоянию на 28 февраля 2021 г.

Салливан, Мурковски представляет законопроект о запрете импорта морепродуктов из России

02.11.22Россия запретила импорт морепродуктов из США с 2014 года

Сенаторы США Дэн Салливан и Лиза Мурковски (оба от штата Аляска) на этой неделе представили Закон о взаимности между США и Российской Федерацией в области морепродуктов , который налагает запрет на импорт всех российских морепродуктов в Соединенные Штаты в ответ на Собственный запрет России на ввоз У.

S. и другие западные морепродукты с 2014 года. Россия ввела эмбарго в ответ на ряд санкций, введенных Соединенными Штатами и их союзниками после вторжения России на Крымский полуостров в Украине в 2014 году.«Большинство американцев были бы поражены, узнав, что Россия имеет неограниченный доступ к продаже своих морепродуктов в Соединенных Штатах, в то время как американские рыбаки и переработчики морепродуктов не имеют доступа к российскому рынку», — сказал сенатор Салливан . «Это просто неправильно и вредит нашим рыбакам.В течение многих лет я оказывал давление на чиновников всех уровней, от Овального кабинета и ниже, чтобы они поддерживали торговые отношения с Россией на основе принципов, понятных каждому американцу, — справедливости и взаимности. У нас этого нет прямо сейчас, и Владимир Путин получает огромную выгоду за счет наших рыбаков здесь, дома: стоимость импорта морепродуктов из России в США выросла на 173 процента с 2013 года, за год до введения эмбарго. Настоятельный интерес Сената к санкциям против России за ее непрекращающиеся угрозы Украине представляет собой окно возможностей для исправления этого неприемлемого торгового дисбаланса.

Я надеюсь, что мои коллеги присоединятся ко мне и сенатору Мурковски в отстаивании нашего рыболовства мирового класса и этого жизненно важного сектора нашей экономики».«Поскольку Конгресс работает над пакетом санкций, чтобы удержать Россию от вторжения в Украину, важно, чтобы мы изучили все секторы российской экономики, на которые мы можем повлиять, например, ограничение импорта российских морепродуктов», — сказал сенатор Мурковски . «Американцы — и особенно жители Аляски — столкнулись с односторонним российским эмбарго на наши морепродукты с 2014 года, что позволяет российской экономике извлекать выгоду, в то время как США.С. морепродукты были повреждены. Я надеюсь, что после многих лет выдвижения этого вопроса Конгресс и администрация Байдена, наконец, согласятся уравнять отношение к морепродуктам мирового класса на Аляске. Это прекрасное дополнение к пакету, призванному показать России, что подрыв и нарушение мировых норм не останется безнаказанным».

«С тех пор, как Россия ввела эмбарго, производители морепродуктов Аляски несправедливо пострадали из-за того, что им не удалось попасть на ключевые российские рынки морепродуктов», — сказал Крис Бэрроуз , президент Тихоокеанской ассоциации переработчиков морепродуктов.

«Мы благодарны за то, что делегация Конгресса Аляски неустанно работала в нескольких администрациях, чтобы исправить этот вопиющий торговый дисбаланс и поддержать морепродукты, выращенные внутри страны, что усложняется из-за, казалось бы, непреодолимых геополитических сил. Благодаря закону сенатора Салливана он и сенатор Мурковски снова лидируют в этом вопросе и демонстрируют свою решимость защищать нашу отрасль до тех пор, пока не будет восстановлена свободная и справедливая торговля».История работы делегации Конгресса Аляски от имени индустрии морепродуктов Аляски:

- В 2016 году президент Барак Обама подписал закон, который включал положение, автором которого является сенатор.Салливана, который требует включения рыболовства в качестве основной цели переговоров во все будущие торговые соглашения.

- В августе 2018 года сенатор Салливан дал показания перед Комиссией по международной торговле США против включения морепродуктов Аляски в тарифы на китайский импорт на сумму 200 миллиардов долларов, предложенные администрацией Трампа, и подчеркнул экономические последствия российского эмбарго в отношении США. морепродукты.

- В октябре 2018 года Офис У.Торговый представитель S. (USTR) исключил предложенные тарифы на лосося Аляски из пакета тарифов.

- 9 июня 2019 г. делегация Конгресса Аляски направила письмо министру сельского хозяйства Сонни Пердью, в котором призвала администрацию Трампа оказать помощь рыбакам и переработчикам морепродуктов Аляски, как и отечественному сельскому хозяйству, от разрушительного воздействия ответных тарифов. нанесенных на американскую продукцию Китаем.

- В январе 2020 года Сенат принял торговое соглашение между США, Мексикой и Канадой (USMCA), которое включало целую главу о рыболовстве, включая поэтапную отмену субсидий, борьбу с незаконным промыслом, запреты на определенные суда и операции, а также сокращение и снятие тарифов.

- 28 января 2021 г. делегация Конгресса Аляски отправила письмо с призывом к исполняющему обязанности министра сельского хозяйства Кевину Ши срочно разработать и активно финансировать программу предоставления грантов и льготной кредитной поддержки предприятиям по переработке морепродуктов и судам по переработке для мер реагирования на COVID-19. , во исполнение формулировок сенатора Мурковски, включенных в Закон о консолидированных ассигнованиях от 2021 года .

- 14 мая 2021 года делегация Конгресса Аляски приветствовала одобрение Министерством сельского хозяйства США покупки в соответствии с Разделом 32 на сумму до 159 долларов США.4 миллиона отечественных морепродуктов, фруктов, бобовых и орехов для распределения по программам продовольственной помощи на Аляске и по всей стране, чтобы помочь компенсировать влияние рыночных ограничений зарубежными странами.

Россия нарушает обязательства ВТО с помощью запретов на импорт и политики замещения – USTR

Транспортное средство перевозит грузовой контейнер в торговом порту во Владивостоке, Россия, 22 октября 2021 г. REUTERS/Tatiana Meel

Зарегистрируйтесь сейчас, чтобы получить БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Register

ВАШИНГТОН, 21 дек (Рейтер) — Россия продолжает отказываться от обязательств, взятых ею на себя по вступлению во Всемирную торговую организацию в 2012 году, заявил во вторник офис торгового представителя США, сославшись на ограничения на импорт сельскохозяйственной продукции и политику импортозамещения.

В ежегодном отчете Конгрессу о соблюдении Россией требований ВТО USTR сообщил, что Россия в 2021 году ввела новые системы отслеживания партий товаров по цепочкам поставок и сохранила ненаучные ограничения на импорт сельскохозяйственной продукции.

«За последний год Россия продолжила движение по траектории экономики, отходящей от руководящих принципов ВТО: недискриминация, более свободная торговля, предсказуемость, прозрачность и честная конкуренция», — говорится в отчете USTR.

Зарегистрируйтесь прямо сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

«Скорее, Россия сохраняет ограничительные меры на границе, вводит внутренние меры для ограничения торговли и проводит промышленную политику, руководящие принципы импортозамещения и форсированной локализации.

Соединенные Штаты выразили обеспокоенность по поводу действий России и «используют все соответствующие средства для решения этого вопроса и сохранения открытых рынков России для экспорта из США», — говорится в сообщении USTR.

вопросы были ограничены с 2014 года из-за действий России на востоке Украины, и участие в ВТО по барьерам доступа России было ограничено.Но агентство заявило, что продолжит встречи с заинтересованными сторонами отрасли, чтобы обсудить их проблемы и стратегии по устранению таких барьеров.

В докладе не упоминаются какие-либо новые торговые меры США, которые могут быть приняты против России в случае вторжения президента России Владимира Путина в Украину. Если это произойдет, официальные лица США рассматривают возможность принятия жестких мер экспортного контроля, чтобы подорвать российскую экономику, сообщил агентству Reuters представитель администрации Байдена, в том числе лишить Москву возможности импортировать смартфоны, основные самолеты, автозапчасти и другие материалы. читать дальше

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Регистрация

Сообщение Дэвида Лоудера; Под редакцией Стивена Коутса

Наши стандарты: Принципы доверия Thomson Reuters.

Информационный бюллетень: США возлагают на Россию дополнительные расходы за отравление Алексея Навального

САНКЦИИ ЗАКОНА ХБО

Описание санкций: В соответствии с Законом о контроле над химическим и биологическим оружием и ликвидацией боевых средств от 1991 года (Закон о ХБО) Соединенные Штаты введут второй раунд санкций в отношении Российской Федерации за использование ею нервно-паралитического комплекса «Новичок». агент в деле об отравлении российского оппозиционера Алексея Навального в августе 2020 года.

Новые санкции, введенные сегодня в соответствии с Законом о ХБО, включают:

- Ограничения на постоянный ввоз некоторых видов российского огнестрельного оружия. Новые и находящиеся на рассмотрении заявки на получение разрешений на постоянный ввоз огнестрельного оружия и боеприпасов, произведенных или находящихся в России, будут подлежать отказу.

- Дополнительные ограничения Министерства торговли на экспорт ядерных и ракетных товаров и технологий в соответствии с Законом о реформе экспортного контроля от 2018 года.

Эти санкции также включают в себя продолжение мер, введенных 2 марта 2021 года, а также в 2018 и 2019 годах в ответ на отравление Сергея Скрипаля и его дочери, а также отказы, связанные с этими санкциями.Информацию об отказах см. в 86 FR 14804 и 84 FR 44671.

Продолжительность и условия удаления

Эти последние санкции в отношении России в соответствии с Законом о ХБО вступят в силу после публикации уведомления Федерального реестра, ожидаемого 7 сентября 2021 года, и будут действовать в течение как минимум 12 месяцев. Санкции могут быть сняты только по истечении 12-месячного периода, если исполнительная власть определит и подтвердит Конгрессу, что Россия выполнила несколько условий, описанных в Законе о CBW, 22 U.SC 5605(c), включая (1) предоставление надежных гарантий того, что он не будет применять химическое оружие в нарушение международного права, (2) он не готовится применять химическое оружие в будущем, (3) он готов разрешить международных инспекторов для проверки этих заверений, и (4) возмещает ущерб г-ну Навальному.

ДЕЙСТВИЯ В СООТВЕТСТВИИ С ОР 13382 И 14024

Сегодня Государственный департамент и Казначейство также ввели в список многочисленных физических и юридических лиц, в том числе оперативников, причастных к отравлению г-на Уилсона.Навальный и организации, разработавшие российский потенциал химического оружия. Вместе с мерами, введенными в соответствии с Законом о химическом оружии, эти действия дают четкий сигнал о том, что ответственность за применение химического оружия будет обеспечена.

ДЕЙСТВИЯ ГОСУДАРСТВЕННОГО ДЕПАРТАМЕНТА ПРИ Е.О. 14024

В соответствии с властями E.O. Постановлением Правительства Российской Федерации от 15.04.2021 № 14024 (№ «Блокировка имущества в связи с установленной вредоносной зарубежной деятельностью» № ) сегодня Госдепартаментом определены два научных института Минобороны России: 27-й научный центр и 33-й научно-исследовательский и испытательный институт.Оба лица переназначаются в соответствии с разделом 1(a)(i) E.

O. № 14024, поскольку они были определены или работали в оборонном и связанном с ним материальном секторе экономики Российской Федерации. Государственный департамент ранее присвоил обеим этим организациям статус E.O. № 13382 от 28 июня 2005 г. ( Блокирование имущества лиц, распространяющих оружие массового поражения и их сторонников ).27-й Научный центр и 33-й Научно-испытательный институт ведут работы по развитию потенциала России в области химического оружия, включая технологии его доставки.33-й научно-исследовательский и испытательный институт курирует российский Шиханский химический полигон, где Россия проводит испытания химического оружия. 27-й Научный центр участвует в исследованиях и испытаниях химического оружия в России.

ДЕЙСТВИЯ ДЕПАРТАМЕНТА КАЗНАЧЕЙСТВА ПРИ Е.О. 13382 И Е.О. 14024

2 марта 2021 года Государственный департамент присвоил Федеральной службе безопасности (ФСБ) России в соответствии с Э.О. № 13382 за участие в отравлении Навального и за хранение химического оружия «Новичок».

Сегодня, согласно Э.О. № 13382, Министерство финансов присвоило Криминалистическому институту ФСБ статус; Владимир Богданов, начальник Центра специальных технологий ФСБ; Станислав Макшаков, который, как сообщается, является сотрудником ФСБ, который во время нападения часто общался и координировал свои действия с руководством ФСБ и лицами, причастными к отравлению Навального; Константин Кудрявцев, сотрудник Института криминалистики ФСБ, который, как сообщается, входил в основную группу ФСБ, причастную к отравлению Навального; Алексей Александров и Иван Осипов, оперативники Института криминалистики ФСБ, которые, как сообщается, являются двумя главными исполнителями нападения на Навального; Владимир Паняев, оперативник ФСБ, который, как сообщается, несколько раз следил за Навальным до отравления; и Алексей Седов, начальник Службы ФСБ по защите конституционного строя и борьбе с терроризмом, оперативники которого, как сообщается, координировали свои действия с сотрудниками подразделения ФСБ, причастными к отравлению Навального.Под Э.О. № 14024 Минфином также назначен Кирилл Васильев, являющийся директором Института криминалистики ФСБ. Васильев общался с заместителем директора Института криминалистики ФСБ Станиславом Макшаковым за несколько месяцев до отравления Навального, в частности, во время инцидента, который, как считается, был предыдущей попыткой отравления Навального. Кроме того, Минфин также включил в список Артура Жирова и Государственный институт экспериментальной военной медицины (ГНИИ ВМ), который является научно-исследовательской организацией, специализирующейся в области безопасности и обороны, которая действует в полном ведении Министерства обороны России и сотрудничает с 27-й научный центр и 33-й научно-исследовательский и испытательный институт.Жиров — бывший директор 27-го научного центра и специалист по химическому оружию.

Лица, ставшие жертвами сегодня, либо участвовали в российской операции по убийству, либо в слежке за Навальным. Дополнительная информация о действиях Министерства финансов доступна по адресу: https://home.

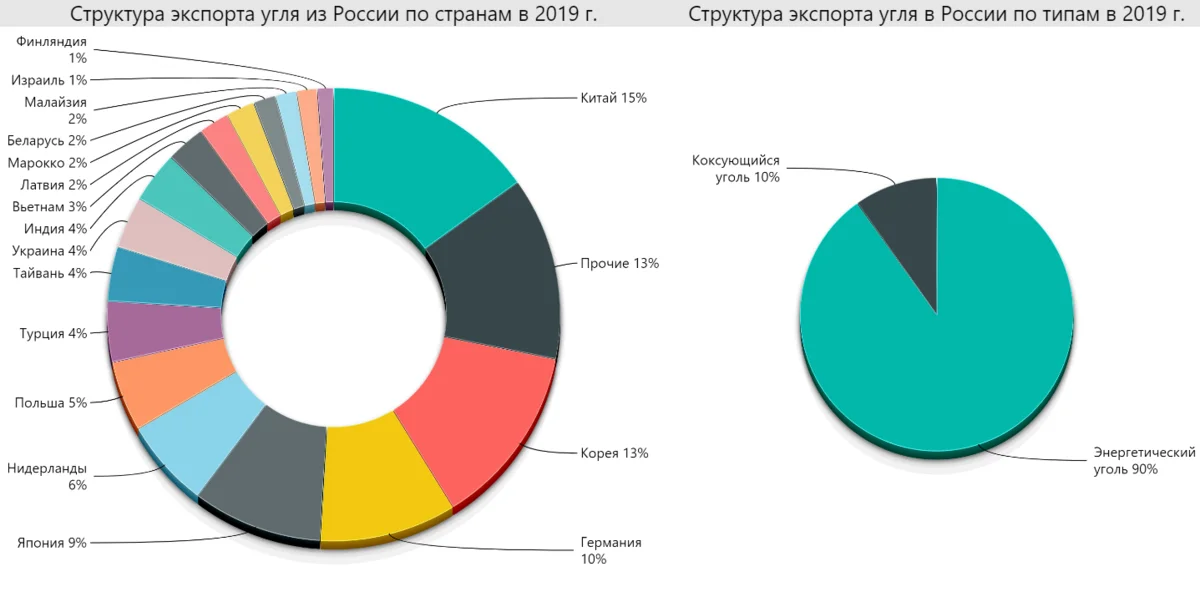

treasury.gov/news/press-releases/jy0328.Китай наращивает импорт угля из России, но не из Австралии

На этом снимке, сделанном 24 октября 2021 года, показана погрузка угля на грузовое судно в Цзюцзяне, в центральной китайской провинции Цзянси.

УЛ | АФП | Getty Images

ПЕКИН. По мере того, как Китай пытается решить проблему нехватки электроэнергии, страна также наращивает импорт угля, ввозя в три раза больше угля из России по сравнению с прошлым годом, свидетельствуют данные таможни Китая.

Сообщения об отключениях электроэнергии на заводах по всему Китаю усилились в сентябре, поскольку местные органы власти изо всех сил пытались сбалансировать растущий спрос на электроэнергию с усилиями по сокращению выбросов углерода. Первоначальные данные о торговле показали, что импорт угля в Китай вырос на 76% по сравнению с прошлым годом в сентябре до 32%.9 миллионов тонн.

Новые таможенные данные, опубликованные поздно вечером во вторник, показали, что большая часть угля поступила из России и Индонезии, а не из Австралии.

В 2019 году на страну приходилось около 38% китайского импорта энергетического угля, основного топлива для производства электроэнергии.Рост импорта энергетического угля в Китай (2018-2021)

Источник: Wind

Китай импортировал около 3,7 млн тонн энергетического угля из России в сентябре, согласно таможенным данным, полученным через Wind Information.Это на 28% больше, чем в августе, и более чем на 230% больше, чем год назад.

Всплеск не разовый. Начиная с мая, импорт энергетического угля в Китай из России удваивался или утраивался по сравнению с уровнем 2020 года каждый месяц. Ежемесячные показатели в этом году также остаются значительно выше допандемических уровней 2019 года. Hinrich Foundation, некоммерческая организация, занимающаяся вопросами торговли.

«Это также иллюстрирует экономические издержки и нарушения, которые могут возникнуть, когда торговые ограничения используются в качестве средства оказания геополитического давления», — сказал он в электронном письме.

Несмотря на возросшую потребность Китая в угле, данные таможенного агентства показали, что импорт энергетического угля из Австралии остался на нуле, как и было после введения неофициального запрета в конце 2020 года.

Австралия когда-то была крупнейшим источником импорта угля в Китай. Но политическая напряженность между двумя странами обострилась после того, как Австралия поддержала расследование того, как Пекин справился с пандемией коронавируса.

Китай импортировал 3 миллиона тонн энергетического угля из Индонезии в прошлом месяце, что на 19% больше, чем в августе, и на 89% больше, чем в сентябре 2020 года, свидетельствуют таможенные данные.

Оценка с помощью таблиц «затраты-выпуск»

Abstract—

В статье анализируется уровень импортозависимости российской промышленности в отношении поставок товаров промежуточного потребления из Китая и в целом из всех стран мира. Исследование проводилось в период нарастающего распространения коронавирусной инфекции с целью определения отраслей, потенциально наиболее уязвимых к возможному нарушению внешнеэкономической деятельности.

Информационной базой для расчетов служат официальные данные об объеме и структуре внешней торговли России и таблицы «затраты-выпуск» WIOD. В результате расчетов по нескольким альтернативным моделям установлено, что российская промышленность даже при значительной интеграции в мировые производственные цепочки остается достаточно устойчивой к локальным шокам предложения. Анализ зависимости от импорта по ввозимому сырью и комплектующим может быть использован при изучении любых потрясений во внешней торговле, позволяет более точно оценить последствия торговых соглашений или санкций, а также влияние девальвации. национальной валюты.Ключевые слова: зависимость от импорта, таблицы затраты-выпуск, шок предложения

Введение. Эпидемия COVID-19, начавшаяся в китайской провинции Ухань, уже в 2020 году поставила вопрос о негативном влиянии проблем в КНР на экономику России. Карантинные меры Китая привели к остановке предприятий и ограничение внешней торговли.

Это неизбежно должно было сказаться на деятельности как российских экспортеров, поставляющих товары в Китай, так и предприятий, использующих китайский импорт для производства продукции в России.По мере перерастания эпидемии в пандемию вопрос ставился более широко: как глобальные потрясения, вызванные коронавирусом, могут повлиять на российскую экономику.Возникновение шоков в мировой торговле из-за коронавируса в очередной раз обострило вопросы импортозависимости РФ и места отечественной промышленности в мировой экономике. Оба вопроса уже основательно проработаны в отечественной науке. В нашем исследовании 1 было рассмотрено возможное влияние на обрабатывающую промышленность России нарушений во внешнеэкономической деятельности из-за коронавируса.

В связи с введением экономических санкций в 2014–2015 гг. импортозависимость российской промышленности изучалась с позиций прямого ущерба от санкционного воздействия [1–4], с точки зрения технологической зависимости [5, 6 ], оценка потенциала импортозамещения отдельных отраслей [7–10], перспективы и направления политики импортозамещения [11–13] и структурной политики [14].

При этом импортозависимость рассматривалась в основном с точки зрения возможного ущерба из-за политических процессов (санкций), а выходом из положения являлось замещение продукции, поступающей из развитых стран, товарами китайского происхождения.Оценки места и перспектив России в мировой экономике пока формируются как для глобальных цепочек добавленной стоимости [15–19], так и для отдельных регионов или территорий [20, 21].Более того, для анализа межстрановых отношений и влияния структурных изменений на мировую торговлю уже доступна и широко используется система глобальных таблиц «затраты-выпуск», World Input-Output Database (WIOD 2 ). Табличные данные как инструмент прогнозирования, в частности, встроены в систему моделей ИНП РАН [22, 23].Данные WIOD уже использовались российскими исследователями, помимо анализа цепочек добавленной стоимости [15–18, 24], для оценки взаимосвязи между структурными изменениями и экономическим ростом [25], для прогнозирования эффектов государственной политики [23, 26] и для других целей.

Есть даже примеры решения задач, близких к рассматриваемой – например, в [27] на основе метода «затраты-выпуск» проиллюстрированы последствия изменения структуры спроса в Китае.Особенности торговли с Китаем. Российский экспорт в Китай, как следует из данных ФТС России, в 2019 г. на 73,1% состоял из минеральных продуктов; еще 5,6% пришлось на продовольственные товары и минеральное сырье. Остальное (менее четверти экспорта) относительно равномерно распределяется между обрабатывающими отраслями, причем наибольшая доля приходится на деревообрабатывающую и целлюлозно-бумажную продукцию (около 7,7%). Таким образом, шоки спроса существенно менее значимы для российских производственных предприятий.Единственным исключением является лесопромышленный комплекс Дальневосточного региона, полностью ориентированный на китайских потребителей.

Что касается российского импорта, то его зависимость от китайского сырья, материалов и комплектующих, т. е. товаров промежуточного потребления, не может не быть значительной.