nalog.ru — Журнал «Налоговая политика и практика»

Nalog.ru (официальный сайт Федеральной налоговой службы) в последнее время радует налогоплательщиков наличием множества полезных электронных сервисов и новым удобным дизайном. Ниже приведен обзор наиболее популярных услуг от ФНС, которыми предпочитают пользоваться граждане и юридические лица в режиме онлайн.

Оплатить налоги можно теперь, не дожидаясь налогового уведомления

Сделать это за считанные минуты позволяет новый сервис — «Уплата налогов физических лиц». Данный сервис поможет налогоплательщикам — физическим лицам сформировать платежные документы на уплату авансом имущественных налогов, налогов на доходы физических лиц, а также пеней и штрафов за несвоевременное предоставление налоговых деклараций по форме 3-НДФЛ. Подробнее »

Государственная регистрация юридических лиц и индивидуальных предпринимателей на новом подсайте УФНС по г. Москве

В целях оптимизации процедур по регистрации юридических лиц и индивидуальных предпринимателей ФНС России был создан навигационный подсайт Подробнее »

Как скоро информация об уплате налога отражается в «личном кабинете»?

От граждан, оплативших налоги посредством интернет-сервисов «Личный кабинет налогоплательщика для физических лиц» и «Узнай свою задолженность», поступают обращения с вопросами. Подробнее »

Подробнее »

Информирование в режиме онлайн

Ежедневно в налоговые органы и Контакт-центр г. Москвы поступают тысячи телефонных звонков, значительная часть из которых касается типовых вопросов, связанных с получением контактной информации о налоговом органе, справочной информации о входящей корреспонденции и т.д. Подробнее »

Онлайн запись на прием в инспекцию

Сервис «Онлайн запись на прием в инспекцию» предоставляет налогоплательщику возможность записаться на прием в выбранное время в налоговую инспекцию в режиме онлайн. Услуга предоставляется как юридическим лицам и индивидуальным предпринимателям, так и физическим лицам. Подробнее »

На сайте Федеральной налоговой службы создан подсайт «Государственная регистрация»

На сайте Федеральной налоговой службы создан подсайт «Государственная регистрация», переход на который осуществляется из раздела «Государственная регистрация налогоплательщиков» меню главной страницы сайта ФНС России и сайтов Управлений ФНС России по субъектам Российской Федерации. Подробнее »

Подробнее »

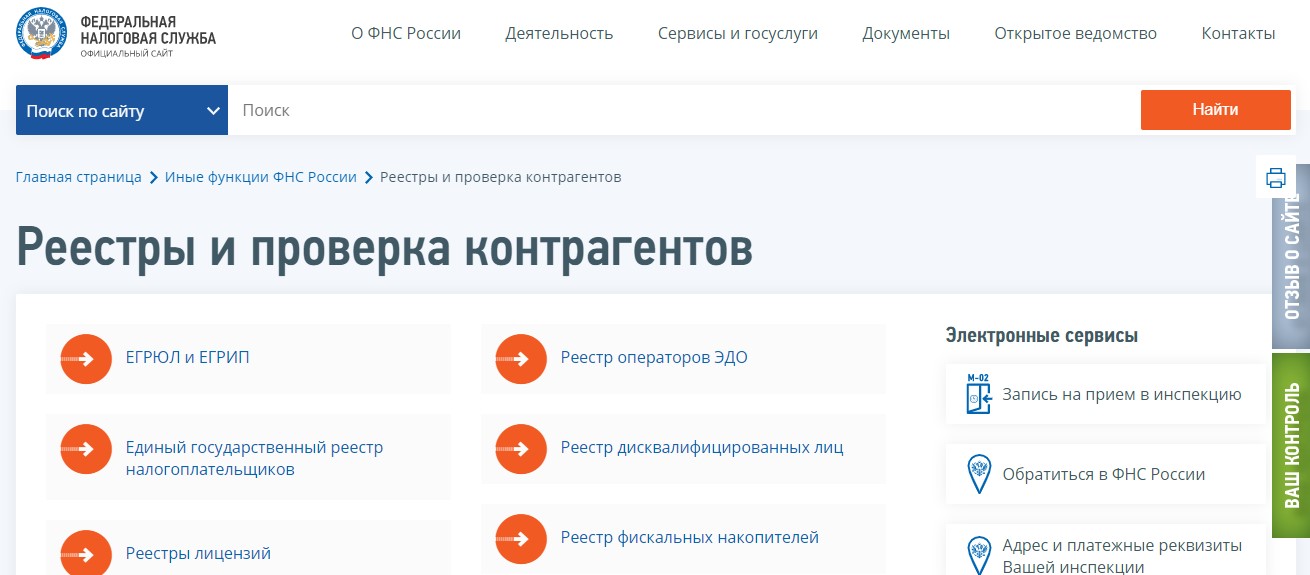

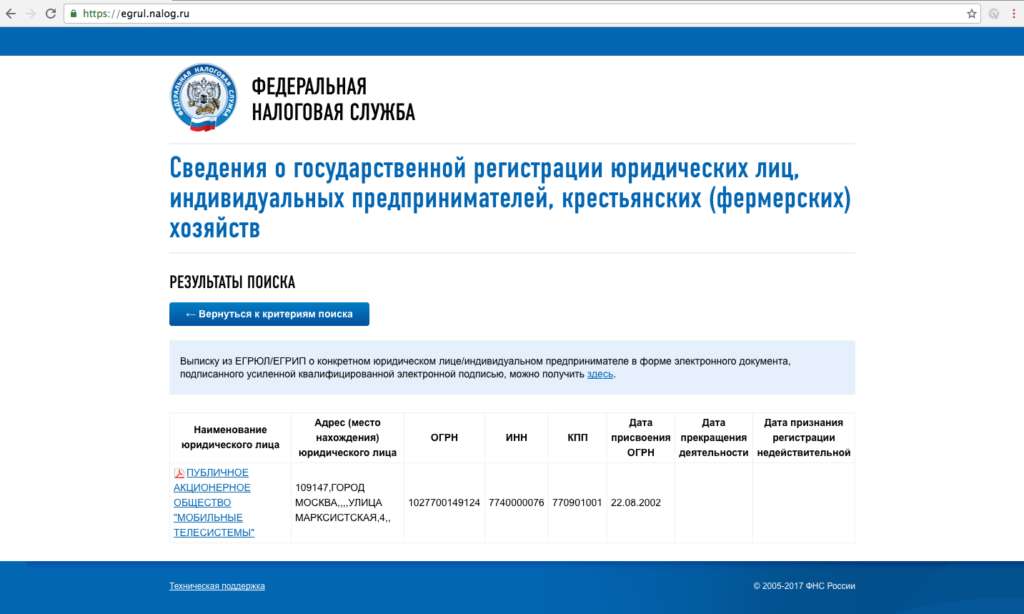

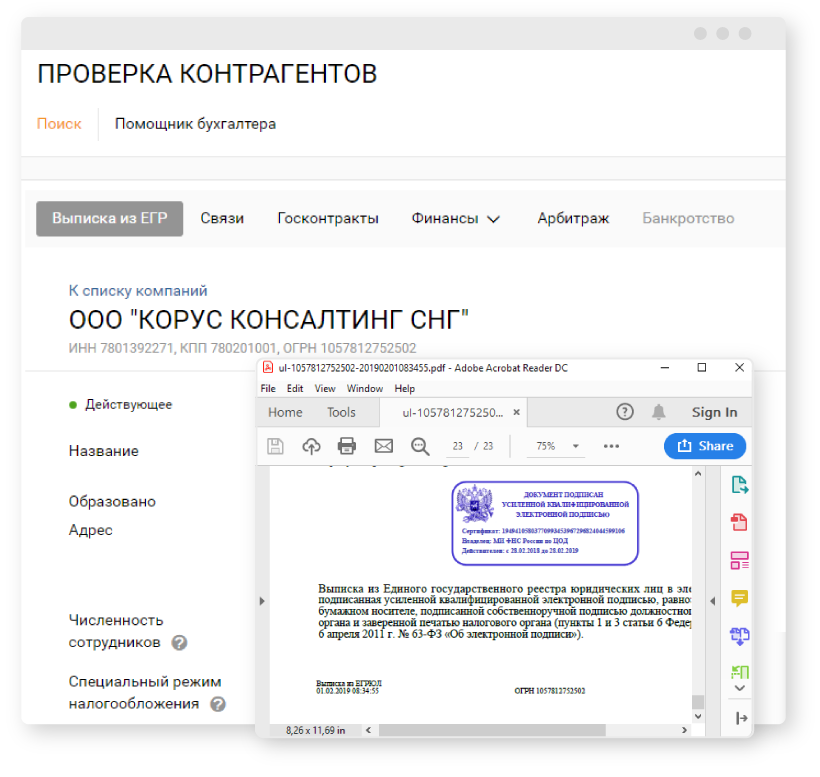

Получите выписку из ЕГРЮЛ и ЕГРИП через Интернет

Почти 46 тысяч обращений в электронном виде за получением выписок из Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей поступило в регистрирующие органы Московской области в текущем году. Подробнее »

ФНС России усовершенствовала сервис «Подача заявления физического лица о постановке на учет»

Федеральная налоговая служба усовершенствовала сервис «Подача заявления физического лица о постановке на учет», благодаря чему у налогоплательщиков появилась возможность направлять в налоговый орган электронные документы, подписанные усиленной квалифицированной электронной подписью Подробнее »

Разъяснения ФНС России, обязательные для применения налоговыми органами

Электронный сервис «Разъяснения ФНС России, обязательные для применения налоговыми органами», размещенный на сайте www.nalog.ru, пополняется регулярно. Как налогоплательщику отследить, изменилось ли согласованное мнение Минфина России и Службы по интересующему его вопросу? Подробнее »

На сайте Управления Федеральной налоговой службы по г.

Москве запущен Интернет-сервис «Узнать о жалобе»

Москве запущен Интернет-сервис «Узнать о жалобе»Пресс-служба УФНС России по г. Москве информирует, что в целях совершенствования информационного взаимодействия с налогоплательщиками на сайте Управления (www.r77.nalog.ru) функционирует онлайн-сервис «Узнать о жалобе». Подробнее »

Создать свой бизнес — просто!

Первый в России сервис, позволяющий направить при регистрации юридического лица или индивидуального предпринимателя электронные документы, запущен в опытную эксплуатацию в апреле 2011 года на базе Межрайонной инспекции ФНС России № 46 по г. Москве. Постепенно он охватывал все новые регионы и наконец — 31 мая 2012 года — стал доступен на всей территории Российской Федерации. Подробнее »

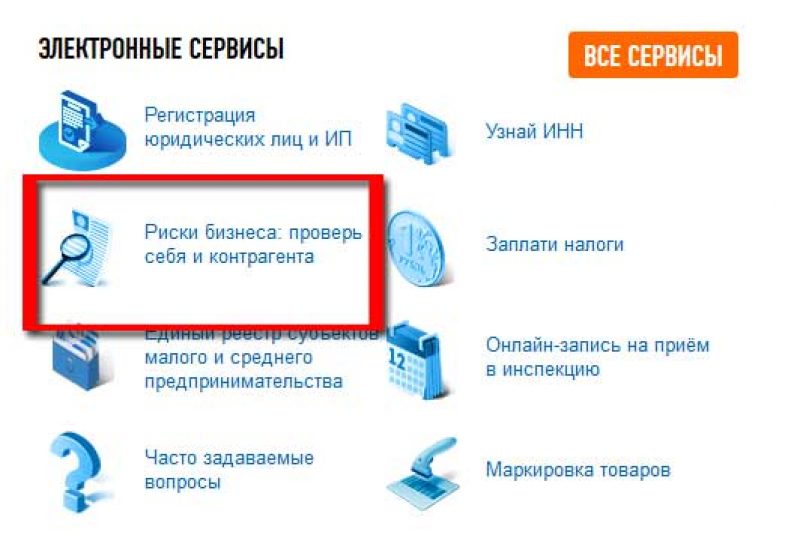

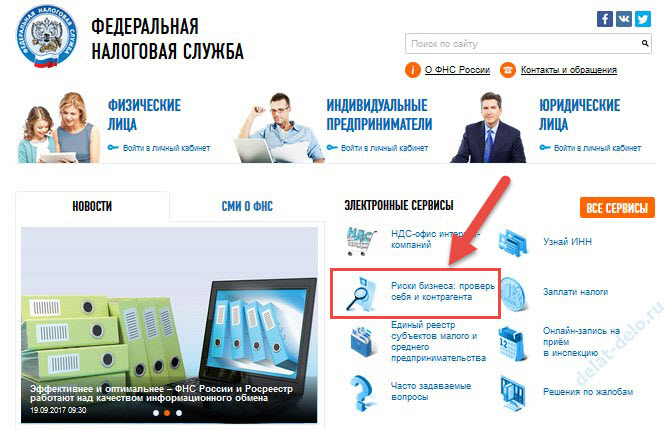

Риск наступления нежелательных для бизнеса последствий можно свести к минимуму

Действующая процедура государственной регистрации основана на принципе добросовестности заявителей и невмешательства регистрирующего органа в споры между заинтересованными лицами, связанные с содержанием сведений, которые подлежат отражению в ЕГРЮЛ. Это позволяет недобросовестным субъектам предпринимательства использовать процедуру государственной регистрации для противоправных целей — создания фирм-однодневок и уклонения от уплаты обязательных платежей в бюджет, а также завладения объектами недвижимого имущества. Подробнее »

Это позволяет недобросовестным субъектам предпринимательства использовать процедуру государственной регистрации для противоправных целей — создания фирм-однодневок и уклонения от уплаты обязательных платежей в бюджет, а также завладения объектами недвижимого имущества. Подробнее »

Как новый адрес сайта ФНС повлияет на кассовые чеки

В декабре 2021 года федеральная налоговая служба изменила адрес официального сайта с www.nalog.ru на www.nalog.gov.ru.

Сайт ФНС – является обязательным реквизитом для кассовых чеков и бланков строгой отчётности контрольно-кассовой техники. На официальном сайте налоговой службы потребитель может проверить подлинность фискального признака и факт записи произведённого расчёта.

При регистрации и перерегистрации контрольно-кассовой техники теперь необходимо указывать новый адрес сайта ФНС – www.nalog.gov.ru. При этом действующая ККТ с прежним адресом (www.nalog.ru) перерегистрации не требует.

Такском – всё для кассовых расчётов

Кассовые аппараты всех популярных производителей кассовой техники.

Фискальные накопители.

Замена фискального накопителя в кассе.

Сопутствующие товары: сканеры штрихкода, терминалы сбора данных, весы, денежные ящики и прочее.

Такском – оператор фискальных данных. Третий год он занимает 2-е место в рейтинге ОФД по числу подключённых касс.

Регистрация касс в ФНС.

Электронные подписи для касс, ЭДО и отчётности.

Эквайринг и терминалы для него.

Для получения услуги по перенастройке кассы и уточнения возможностей вашей кассы при работе с широким списком номенклатуры обратитесь в сервис, где обслуживается ваша ККТ, или позвоните в Центр технического обслуживания Такском: +7 (800) 100-32-19.

ККТ онлайн-кассы ОФД

Отправить

Запинить

Твитнуть

Поделиться

Свои замечания и предложения отправляйте на [email protected]

Новости по теме

Выделены допсредства на возмещение малому и среднему бизнесу комиссии за использование СБП

30 августа

Как формируется чек коррекции, если ошиблись в ставке НДС

13 июня

Еще новости

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Мы перезвоним и поможем со всем разобраться

Имя

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Номер телефона

Заполните поле телефон, чтобы консультант вам перезвонил

Ваш вопрос

Выберите тему вопросаТарифы, стоимостьКонсультация по продуктуПодключение к сервисамПартнёрствоТехническая поддержкаПродление услугДругое

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Проверка российского контрагента перед сделкой

В России на участника правоотношений возлагаются серьезные риски, связанные с проявлением должной осмотрительности и осмотрительности, которые зачастую являются условием последующей защиты прав в государственных органах и судах, в том числе при оспаривании сделок.

Когда необходим сбор актуальной информации о контрагенте?

• до совершения сделки;

• до принятия решения об корпоративном участии;

• при выборе способов защиты своих прав и интересов.

Традиционно необходимо проверить дееспособность компании, а также маркеры, которые могут свидетельствовать о благонадежности контрагента или сомнительности сделки с ним.

Проверка дееспособности компании

• проверка полномочий директора и иного руководства — включены ли они в реестр дисквалифицированных лиц, не включены ли в список «массовых директоров»;

• проверка личного банкротства руководителей;

• наличие процедуры исключения лица из реестра регистрирующим органом;

• запреты суда и иных органов на совершение действий и иных фактов.

Проверка надежности компании

• Корпоративная история. Время и место создания компании, изменения в регионах, использование адресов «массовой регистрации», история реорганизации и смены участников компании — все это может рассказать о многом.

• Финансовые показатели. При соблюдении организацией обязательств по отчетности можно понять ее финансовое положение, платежеспособность и налоговую нагрузку (важный показатель при принятии российскими налоговыми органами решения о проведении налоговой проверки).

• История конфликтов. На сегодняшний день с высокой степенью достоверности можно установить перечень судебных разбирательств с участием компании.

На сегодняшний день с высокой степенью достоверности можно установить перечень судебных разбирательств с участием компании.

• Исполнительное производство в отношении компании. Анализу подлежат стадия и характер взыскания, период возникновения задолженности и ее размер, а также динамика исполнения предъявленных к компании требований.

• Участие в государственных закупках и тендерах может положительно характеризовать контрагента, так как зачастую условием участия в таких аукционах являются определенные показатели устойчивости бизнеса.

• Упоминание в СМИ.

Различные государственные и негосударственные информационные службы позволяют Усконсалт (ассоциированный офис GRATA International в Новосибирске) получать информацию о благонадежности контрагента, не запрашивая у него документы.

Чем пользуемся:

Контур.Фокус (платный ресурс) — позволяет проверить корпоративную историю, взаимозависимость физических лиц, финансовые показатели, банкротство, исполнительное производство и многое другое.

Casebook (платный ресурс) — аналог Контур.Фокус.

Кад.арбитр — с помощью картотеки арбитражных дел можно проследить всю историю судебных конфликтов с участием организаций, позволяет проверить банкротство юридических и физических лиц.

Caselook — система анализа судебной практики по делам арбитражных судов и судов общей юрисдикции.

ЕГРЮЛ и другие реестры ФНС — позволяют проверить правоспособность компании, получить учредительные документы компании.

Банк данных исполнительного производства и журнал учета исполнительных производств.

Вестник государственной регистрации — проверка отчетов о реорганизации и ликвидации организаций.

ЕФРСБ — информация о процессуальных действиях при проведении конкурсного производства и конкурсов по реализации имущества должника.

Zakupki.gov — информация о проведении тендеров и госзакупок.

ЕГРН — реестр зарегистрированных прав на недвижимое имущество и обременений на него.

В результате заключения о проверке контрагента Вы получите досье на компанию и аргументированные выводы о том, стоит ли вступать с ней в договорные (или партнерские) отношения или искать альтернативные варианты, и возможно принять дополнительные меры для защиты ваших деловых интересов, таких как: предоплата, обеспечение обязательств различными способами или получение других возможных гарантий.

Аналитики Usconsalt (дочернего офиса GRATA International в Новосибирске) помогут выявить все «маркеры» и определить их значимость.

Как выявить рискованного контрагента?-Публикация

Почти каждая компания, которая неаккуратно подходит к выбору контрагента, рискует столкнуться с однодневкой. Отношения с такой фирмой сопряжены с рядом рисков: экономических, налоговых и даже криминальных. На основе судебной практики и мнений практикующих юристов портал ГАРАНТ.РУ получил представление о том, как выявить недобросовестную фирму и не связываться с ней.Что такое однодневка?

Несмотря на распространенность этого явления и обширную судебную практику, в российском законодательстве нет общего определения компании-однодневки. Однако его можно сформулировать, используя значительное количество признаков, на которые указывают суды и органы государственной власти в своих заключениях и разъяснениях. Так, в частности, ФНС России считает, что в общем смысле однодневкой признается юридическое лицо, не являющееся фактически самостоятельным, созданное без цели ведения деятельности, т. как правило, не сдает налоговую отчетность и состоит на учете по адресу массовой регистрации (см., например, Письмо ФНС России от 24.07.2015 № ЕД-4-2/13005@). Агентство также называет широкий спектр признаков однодневки, на которые следует обращать внимание при выборе контрагента.

как правило, не сдает налоговую отчетность и состоит на учете по адресу массовой регистрации (см., например, Письмо ФНС России от 24.07.2015 № ЕД-4-2/13005@). Агентство также называет широкий спектр признаков однодневки, на которые следует обращать внимание при выборе контрагента.

К ним относятся отсутствие личных контактов руководства компании-продавца и компании-покупателя, документальное подтверждение их полномочий, сведения о фактическом местонахождении контрагента, а также о местонахождении складов, производственных или торговых площадей. Налоговые органы также предлагают считать подозрительными следующие факты: отсутствие рекламы в СМИ, рекомендаций партнеров или иных лиц, отсутствие сайта контрагента и сведений о государственной регистрации контрагента в ЕГРЮЛ.

Наряду с этим ФНС России считает дополнительными признаками, в частности, включение в договоры условий, отличных от обычных и обычаев делового оборота, например длительные отсрочки платежей, поставку крупных партий товаров без предоплаты или гарантии платежа, расчеты через третьих лиц или векселями и многие другие (Приказ ФНС России от 30 мая 2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования Выездные налоговые проверки»). Логично предположить, что чем большему числу признаков соответствует сомнительная сущность, тем выше вероятность того, что это муха-однодневка.

№ ММ-3-06/333@ «Об утверждении Концепции системы планирования Выездные налоговые проверки»). Логично предположить, что чем большему числу признаков соответствует сомнительная сущность, тем выше вероятность того, что это муха-однодневка.

Суды, делая вывод о наличии у фирмы указанных признаков, опираются на несколько оснований. Для судов часто бывает достаточно ключевых признаков, на которые налоговая служба указывает в первую очередь, а именно «массового» адреса регистрации, «массового» руководителя или учредителя (определение Девятого арбитражного апелляционного суда № 09АП-28276/17 от 11.07.2017, определение Арбитражного суда Дальневосточного округа от 21.10.2016 № Ф03-4892/16 по делу № А73-11012/2015, определение Двадцатого арбитражного апелляционного суда № 20АП-7868 /16 от 02.06.2017, определение Арбитражного суда Московского округа от 26.06.2017 № Ф05-8423/17 по делу № А40-137528/2015).

При этом суды обращают внимание и на другие признаки, например, отсутствие основных средств, расчетных счетов и работников, привлеченных по договорам подряда (определение Шестнадцатого арбитражного апелляционного суда № 16АП-1141/15 от 16.

Впрочем, законодатель мог и не видеть смысла вводить определение однодневки именно потому, что практика выделяла слишком много различных признаков таких фирм, и попытка совместить их в одном лаконичном определении приведет к ограничительное толкование. Кроме того, практика обычно быстрее реагирует на изменения в бизнесе и способна быстрее распознавать новые признаки однодневок по мере их появления.

Чем опасен однодневник для добросовестного контрагента?

Общие рискиПо оценке руководителя комитета по защите прав потребителей в сфере культуры и спорта Российского потребительского общества Екатерины Лариной, деятельность таких фирм, как правило, ориентирована на обналичивание или вывод средств в офшор.

Деловой контакт с такой фирмой грозит рядом рисков, связанных с хозяйственной деятельностью.

Деловой контакт с такой фирмой грозит рядом рисков, связанных с хозяйственной деятельностью.Так, Ирина Аношина, Начальник бухгалтерии БДО Юникон Аутсорсинг , называет следующие риски для случаев, когда однодневка является поставщиком:

- риск признания договора недействительным

- Непоставка товаров, оказание услуг, выполнение работ

- несоблюдение сроков исполнения контракта

- низкое качество товаров, работ или услуг

- невозврат произведенного аванса

- поставка заложенных товаров, имущества

- риск потери репутации перед клиентом.

Он добавил, что взаимодействие с такого рода фирмами несет в себе риск дальнейшей заинтересованности со стороны МВД России и Следственного комитета РФ как в налоговых, так и в иных преступлениях, т.е. незаконной банковской деятельности ( в основном за вывод денег), незаконная регистрация юридического лица, подлог и так далее. Такой интерес может ограничиваться запросом документов, считает эксперт. Однако если это приведет к обыскам, выемкам и допросам, то это фактически парализует деятельность компании на неопределенный срок.

Он добавил, что взаимодействие с такого рода фирмами несет в себе риск дальнейшей заинтересованности со стороны МВД России и Следственного комитета РФ как в налоговых, так и в иных преступлениях, т.е. незаконной банковской деятельности ( в основном за вывод денег), незаконная регистрация юридического лица, подлог и так далее. Такой интерес может ограничиваться запросом документов, считает эксперт. Однако если это приведет к обыскам, выемкам и допросам, то это фактически парализует деятельность компании на неопределенный срок. Налоговые риски

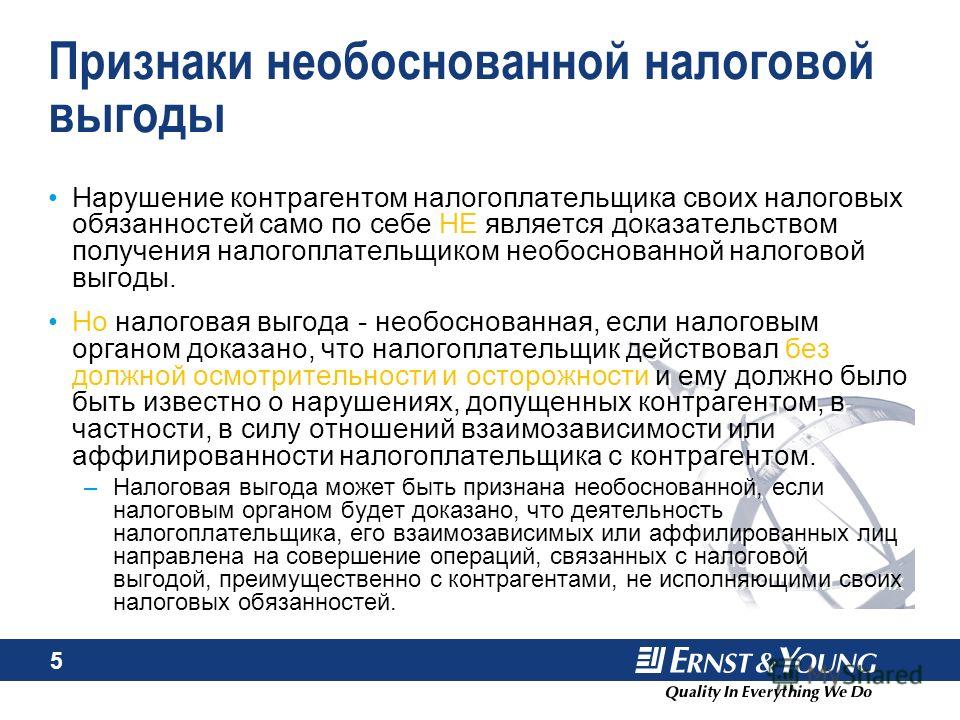

Однако все эксперты, опрошенные порталом ГАРАНТ.РУ, отмечают, что взаимодействие с однодневкой может вызвать в основном налоговые риски. ФНС России разъясняет, что использование подставных лиц в хозяйственной деятельности является одним из наиболее распространенных способов получения необоснованной налоговой выгоды (информация ФНС России от 15 октября 2008 г. «Способы проведения финансовой и экономическая деятельность с высоким налоговым риском»).

Суть в том, что налогоплательщик подозревается в организации махинаций с целью получения необоснованной налоговой выгоды. В результате добросовестному контрагенту, по мнению экспертов, может быть отказано в принятии НДС к вычету по сделкам с данным лицом, доначислены суммы налога в отношении образовавшейся налоговой задолженности или сумма может быть исключить из расходов, что позволит дополнительно начислить налог на прибыль. Следственный комитет Российской Федерации и ФНС России считают, что пример совершенного налогового правонарушения, влекущего за собой привлечение к налоговой ответственности в виде штрафа в размере 40 % от суммы неуплаченных сумм (п. 3 ст. 122 НК РФ), представляет собой кумулятивное действие налогоплательщика, направленное на построение коррупционных, искусственных договорных отношений, симуляцию реальной экономической деятельности подставных лиц. Например, схема уклонения от уплаты налогов подразумевает искусственное «дробление» бизнеса для сохранения или получения статуса налогоплательщика по специальному налоговому режиму.

Важно то, что подставные лица, по мнению органов государственной власти, обычно используются с умыслом, а задача налоговых и следственных органов состоит в том, чтобы выявить и доказать это (Методические указания Следственного комитета России «О расследовании и доказывании Факты умышленной неуплаты или неполной уплаты сумм налога (причитающегося)».

Кстати, подход, согласно которому налогоплательщик, вступая в отношения с однодневками, действует умышленно и создает искусственную ситуацию, раскритиковал судья Конституционного Суда РФ Константин Арановский. , в контексте рассмотрения конкретного дела. В своем мнении на Определение Конституционного Суда Российской Федерации от 4 июля 2017 года № 1440-О он заявил, что бизнес делается и хозяйствующие субъекты регистрируются всегда с целью, не все в бизнесе дальновидно и успешно, но все является преднамеренным и в этом смысле преднамеренным. По его мнению, «создание искусственной ситуации также не содержит элементов правонарушения как в хозяйственных, так и в налоговых отношениях, поскольку речь идет о целенаправленной деятельности с целенаправленным вступлением в правоотношение, которое каким-либо образом создает «искусственная ситуация».

Тем не менее, как заявил на организованной ИД «Коммерсантъ» конференции «Актуальные налоговые вопросы» Максим Хвалибов, начальник отдела налогов и сборов компании «Арконик», добросовестные предприятия страдают от правоотношений с однодневками, поскольку в судах когда налогоплательщики оспаривают решения налоговых органов, часто «выигрывают» последние. Они, например, ссылаются на то, что в компании выстроен формальный документооборот и что реальных хозяйственных операций с ее контрагентами, имеющими признаки номинальной деятельности, не велось (Постановление Арбитражного суда Санкт-Петербурга и Ленинградской области от (А56-2331/2017 от 12.07.2017, Определение Арбитражного суда Самарской области от 12.05.2017 № А55-30226/2016).

В другом деле суд также встал на сторону налогового органа и постановил, что вычет НДС произведен в целях получения необоснованной налоговой выгоды, так как компания не проявила должной осмотрительности при выборе контрагентов. При этом налоговая инспекция выявила транзитный характер движения денежных средств, так как денежные средства обращались между одними и теми же лицами, имеющими признаки однодневки (Определение Арбитражного суда Пермского края от 26 мая № А50-4720/2017). 2017).

При этом налоговая инспекция выявила транзитный характер движения денежных средств, так как денежные средства обращались между одними и теми же лицами, имеющими признаки однодневки (Определение Арбитражного суда Пермского края от 26 мая № А50-4720/2017). 2017).

Однако в то же время ФНС России считает, что налогоплательщик подлежит привлечению к ответственности по совокупности обстоятельств. Разъяснено, например, что установление факта подписания документов от имени контрагентов лицами, отрицающими их подписание, не является безусловным и достаточным основанием для вывода о недобросовестности и осмотрительности налогоплательщика при совершении закрытие сделки со спорным контрагентом. В связи с этим Служба рекомендует налоговым органам учитывать в ходе проверок и другие факторы, а также специально исследовать вопросы о том, не отличался ли выбор контрагента от обычной хозяйственной деятельности или практики, установленной самим налогоплательщиком ( Письмо ФНС России № ЕД-5-9/547@ от 23.

Справедливо отметить, что иногда компаниям удается доказать, что они являются добросовестными налогоплательщиками, и суды отстаивают свою позицию, указывая на отсутствие злого умысла (Определение 8-го Арбитражного апелляционного суда по делу № А70-15635/ 2016 от 14 июля 2017 г.). Как правило, в подобных случаях судьи отмечают, что налоговые органы должны оценивать совокупность обстоятельств для признания налоговой выгоды необоснованной, а некоторые из них ссылаются на вышеуказанное письмо Федеральной антимонопольной службы Российской Федерации от 23 Март 2017 г. (Определение Арбитражного суда Приволжского округа по делу № А57-17335/2016 от 26.06.2017, Определение Арбитражного суда Нижегородской области по делу № А43-6538/2017 от 04.08.2017 Определение Арбитражного суда г. Москвы по делу № А40-224916-20-12-2017 от 9 августа 2017 г.).

Тем не менее, несмотря на определенную вероятность выиграть дело у налогового органа, в целом в отношения с однодневками лучше не вступать во избежание судебных разбирательств и связанных с этим расходов. Практикующие юристы рассказали, какие действия следует предпринять, чтобы заранее обезопасить себя от сомнительной фирмы.

Практикующие юристы рассказали, какие действия следует предпринять, чтобы заранее обезопасить себя от сомнительной фирмы.

Как добросовестной компании избежать контакта с фирмами-однодневками

Практикующие юристы рекомендуют компаниям заранее наводить справки о контрагенте. В первую очередь необходимо выяснить, есть ли у компании «массовый» руководитель и зарегистрирована ли она по «массовому» адресу.Затем следует проверить, когда была зарегистрирована фирма (однодневки, как следует из названия, долго не «живут»), подает ли она налоговые декларации, есть ли у нее сотрудники и нет ли долгов. Так, Максим Хвалибов считает, что срок государственной регистрации надежного поставщика должен быть не менее одного года, сумма основных средств не менее 100 000 рублей и среднесписочная численность персонала не менее четырех человек.

Дмитрий Ястребов, главный научный консультант Capital Legal Services, кандидат юридических наук, подчеркивает, что также важно выяснить, есть ли у контрагента лицензия, если его деятельность подлежит лицензированию. Кроме того, если в договоре указано, что контрагент будет выполнять обязательства только своими силами, то, по мнению эксперта, будет также полезно получить от фирмы справку о том, что у нее достаточно производственных мощностей, торговых площадей, транспортных средств и других ресурсов. которые необходимы для выполнения своих обязательств.

Кроме того, если в договоре указано, что контрагент будет выполнять обязательства только своими силами, то, по мнению эксперта, будет также полезно получить от фирмы справку о том, что у нее достаточно производственных мощностей, торговых площадей, транспортных средств и других ресурсов. которые необходимы для выполнения своих обязательств.

Безусловно, для подтверждения иной информации о контрагенте необходимо запросить у общества соответствующие документы, в том числе годовую бухгалтерскую отчетность и устав, решение о назначении исполнительного органа, полномочия доверенности, выданной от имени организации, сведения об основных средствах и т. д. Также нелишним будет получить электронную выписку через ресурс ФНС России egrul.nalog.ru, это можно сделать самостоятельно, без по запросу контрагента и бесплатно.

Также рекомендуется проверять полномочия лиц, подписывающих документы. Анна Кондакова, ведущий юридический совет «Альта Виа», и Анастасия Числова, юридический совет той же компании, предлагают проверять полномочия не только на момент заключения сделки, но и на дату подписания документов, подтверждающих исполнение договора. Давид Капианидзе, руководитель налогового отдела юридической фирмы «БМС», советует назначать личные встречи с должностными лицами контрагента. Юрий Иванов считает полезным личное посещение офисов и производственных помещений контрагента. В целом, по оценке эксперта, формальный сбор правоустанавливающих документов и даже ограничения на взаимодействие с новыми фирмами сами по себе не смогут обеспечить эффективную борьбу с однодневками.

Давид Капианидзе, руководитель налогового отдела юридической фирмы «БМС», советует назначать личные встречи с должностными лицами контрагента. Юрий Иванов считает полезным личное посещение офисов и производственных помещений контрагента. В целом, по оценке эксперта, формальный сбор правоустанавливающих документов и даже ограничения на взаимодействие с новыми фирмами сами по себе не смогут обеспечить эффективную борьбу с однодневками.

Поэтому, наряду со сбором документов, специалисты рекомендуют изучить сайт контрагента, рекламу и рекомендации. Давид Капианидзе советует сохранять контактные данные лиц, непосредственно выполняющих работы, а если ваша компания использует пропускной режим, всегда сохранять заявки на пропуски для работников контрагента. При поставке товаров он считает важным получение документации, отражающей движение товара от продавца к покупателю, и отмечает, что при наличии складов необходимо получить товарно-транспортные накладные, подтверждающие, что товар были отгружены со склада продавца. Ирина Аношина даже рекомендует компаниям ввести регламент проверки контрагентов в рамках графика документооборота в компании.

Ирина Аношина даже рекомендует компаниям ввести регламент проверки контрагентов в рамках графика документооборота в компании.

Дмитрий Ястребов предлагает периодически проверять данные по судебным разбирательствам контрагента, например, каждый квартал или месяц. В частности, это можно сделать через Государственную автоматизированную систему «Юстиция» или Хозяйственное дело.

Иными словами, юристы советуют при взаимодействии с контрагентами иметь при себе как можно больше документов, которые будут свидетельствовать о добросовестности компании в случае возникновения спора. Однако наряду с этим важно предпринимать активные практические действия при сборе информации о фирме, чтобы быть уверенным, что она действительно может выполнить работу, оказать услугу или поставить товар.

Как правительство борется с ними?

Правительство борется с однодневками агрессивно и, по официальным данным, достаточно эффективно. В марте этого года ФНС России сообщила на своем официальном сайте, что количество фирм-однодневок сократилось в 2,5 раза с 1,8 млн в 2011 году до 700 тыс. в 2016 году. Сокращению, как считают в Службе, способствовала масштабная работа по чистке ЕГРЮЛ. В 2016 г. с учета было исключено 650 тыс. юридических лиц с признаками фиктивной организации, что в 3,5 раза выше, чем в 2015 г. При этом в 1 полугодии 2017 г. доля организаций с признаками неблагонадежности в Едином гос. Реестр юридических лиц сократился более чем на 20%. За шесть месяцев исключено более 230 тысяч неблагонадежных предприятий и сделано более 300 тысяч записей о недостоверности сведений о фирмах.

в 2016 году. Сокращению, как считают в Службе, способствовала масштабная работа по чистке ЕГРЮЛ. В 2016 г. с учета было исключено 650 тыс. юридических лиц с признаками фиктивной организации, что в 3,5 раза выше, чем в 2015 г. При этом в 1 полугодии 2017 г. доля организаций с признаками неблагонадежности в Едином гос. Реестр юридических лиц сократился более чем на 20%. За шесть месяцев исключено более 230 тысяч неблагонадежных предприятий и сделано более 300 тысяч записей о недостоверности сведений о фирмах. Разумно предположить, что дальнейшая работа ФНС России с подозрительными компаниями будет подкреплена последними изменениями в законодательстве. С 1 сентября текущего года действует рабочий регламент. В нем говорится, что если юридическое лицо не исправит недостоверные сведения о себе, внесенные в ЕГРЮЛ, в связи с чем внесена запись о недостоверности таких сведений в ЕГРЮЛ, данное юридическое лицо будет исключено из реестра. Реестр (ст. 2 Федерального закона от 28 декабря 2016 г.