НК РФ Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ \ КонсультантПлюс

- Главная

- Документы

- Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Подготовлены редакции документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 17.02.2023) (с изм. и доп., вступ. в силу с 01.03.2023)

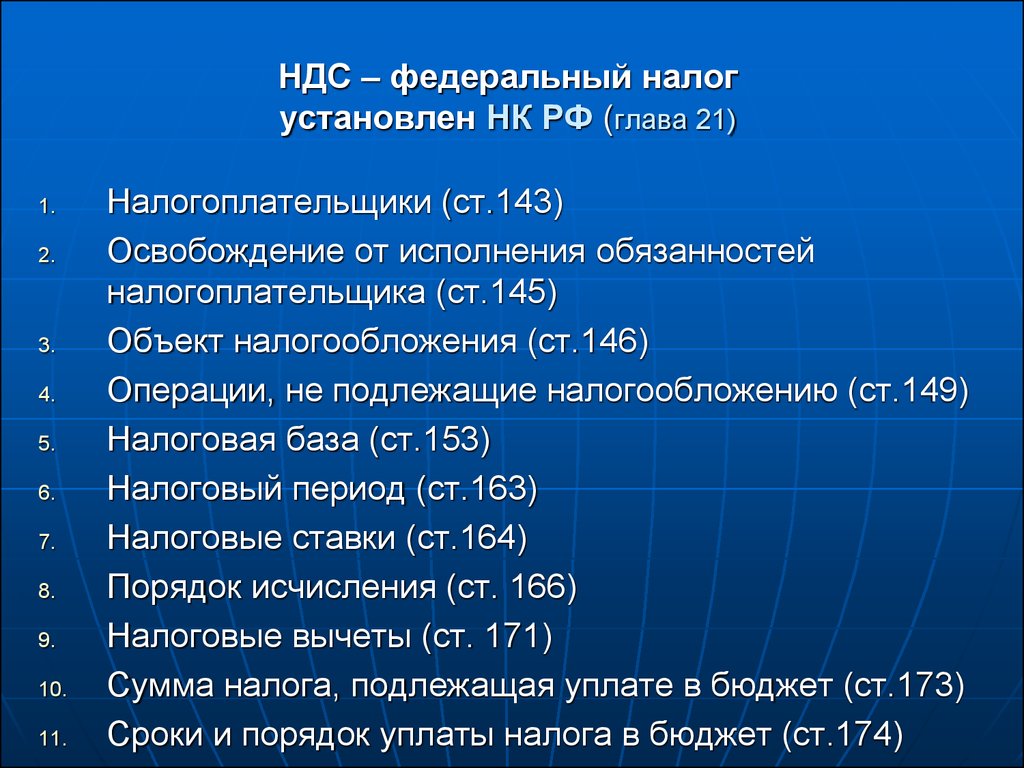

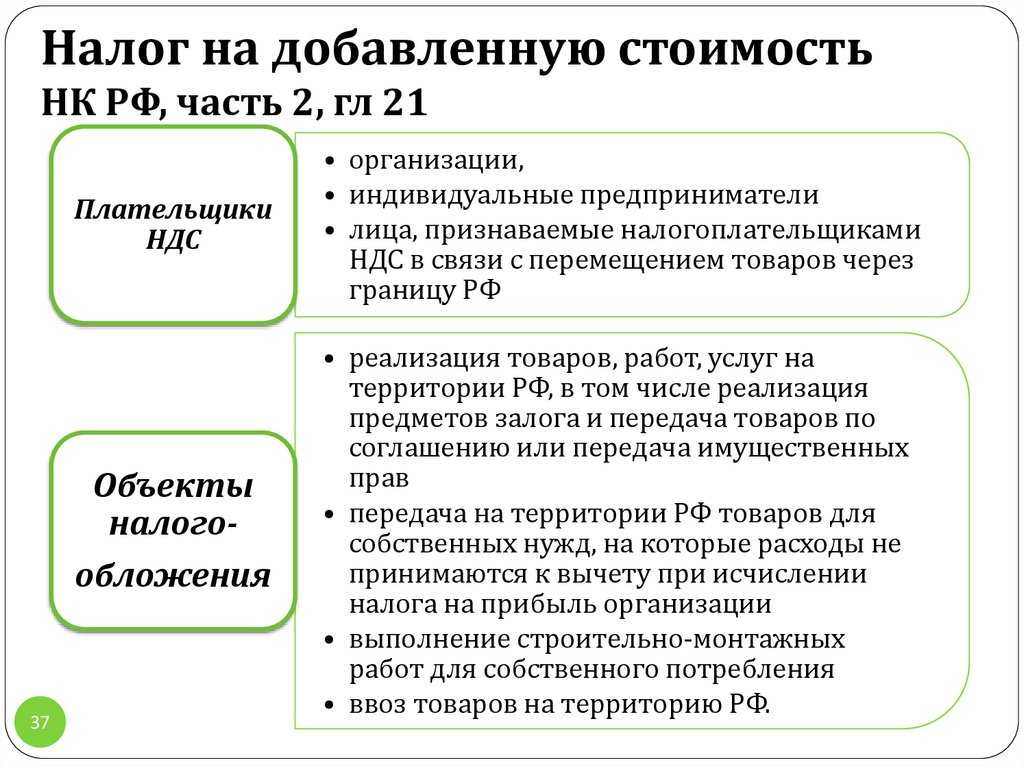

- Статья 143. Налогоплательщики

- Статья 144. Утратила силу

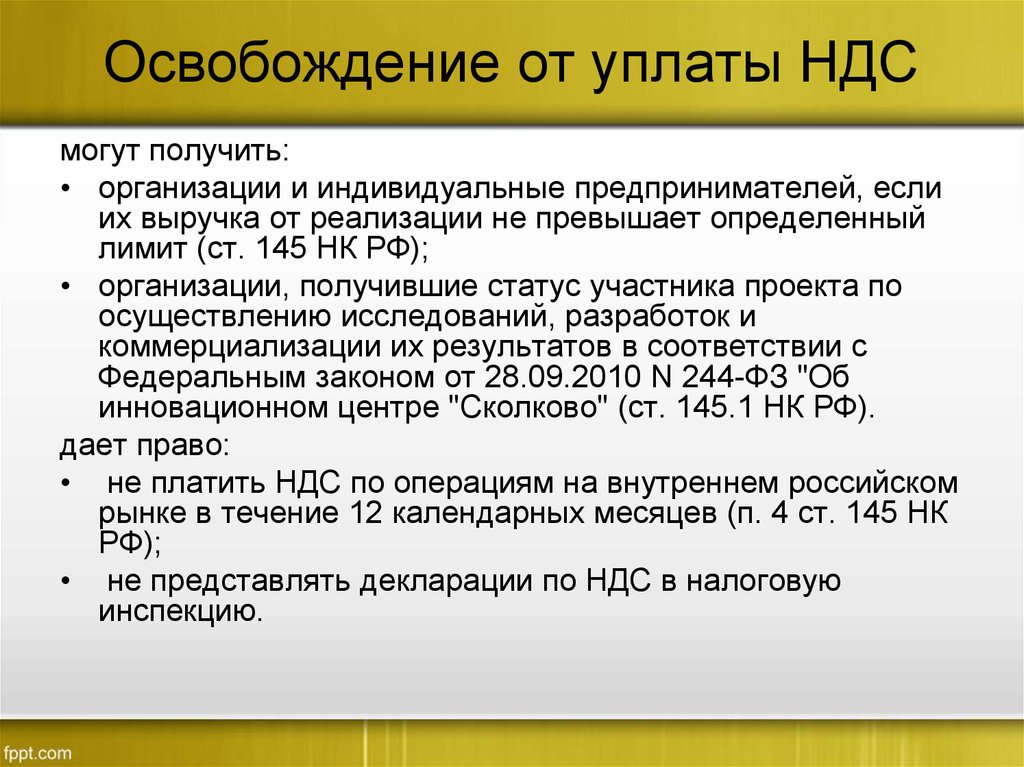

- Статья 145. Освобождение от исполнения обязанностей налогоплательщика

- Статья 145.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 146. Объект налогообложения

- Статья 147. Место реализации товаров

- Статья 148. Место реализации работ (услуг)

- Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

- Статья 150.

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащий налогообложению (освобождаемый от налогообложения)

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащий налогообложению (освобождаемый от налогообложения) - Статья 151. Особенности налогообложения при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и вывозе товаров с территории Российской Федерации

- Статья 152. Утратила силу

- Статья 153. Налоговая база

- Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

- Статья 155. Особенности определения налоговой базы при передаче имущественных прав

- Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров

- Статья 157. Особенности определения налоговой базы и особенности уплаты налога при осуществлении транспортных перевозок и реализации услуг международной связи

- Статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

- Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

- Статья 160. Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 161. Особенности определения налоговой базы налоговыми агентами

- Статья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг)

- Статья 162.1. Особенности налогообложения при реорганизации организаций

- Статья 162.2. Особенности определения налоговой базы на территориях Республики Крым и города федерального значения Севастополя

- Статья 162.3. Особенности определения налоговой базы и исчисления налога на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области

- Статья 163. Налоговый период

- Статья 164. Налоговые ставки

- Статья 165. Порядок подтверждения права на применение налоговой ставки 0 процентов

- Статья 166. Порядок исчисления налога

- Статья 167. Момент определения налоговой базы

- Статья 168. Сумма налога, предъявляемая продавцом покупателю

- Статья 169. Счет-фактура

- Статья 169.1. Компенсация суммы налога физическим лицам — гражданам иностранных государств при вывозе товаров за пределы таможенной территории Евразийского экономического союза. Порядок и условия осуществления такой компенсации

- Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)

- Статья 171. Налоговые вычеты

- Статья 171.1. Восстановление сумм налога, принятых к вычету в отношении приобретенных или построенных объектов основных средств

- Статья 172. Порядок применения налоговых вычетов

- Статья 173. Сумма налога, подлежащая уплате в бюджет

- Статья 174. Порядок и сроки уплаты налога в бюджет

- Статья 174.1. Особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации

- Статья 174.2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме

- Статья 175. Исключена

- Статья 176. Порядок возмещения налога

- Статья 176.1. Заявительный порядок возмещения налога

- Статья 177. Сроки и порядок уплаты налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 178. Утратила силу

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащий налогообложению (освобождаемый от налогообложения)

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащий налогообложению (освобождаемый от налогообложения) Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления Налоговый период

Налоговый период Порядок и сроки уплаты налога в бюджет

Порядок и сроки уплаты налога в бюджетНК РФ ч.2, Раздел VIII. Федеральные налоги НК РФ ч.2, Статья 143. Налогоплательщики

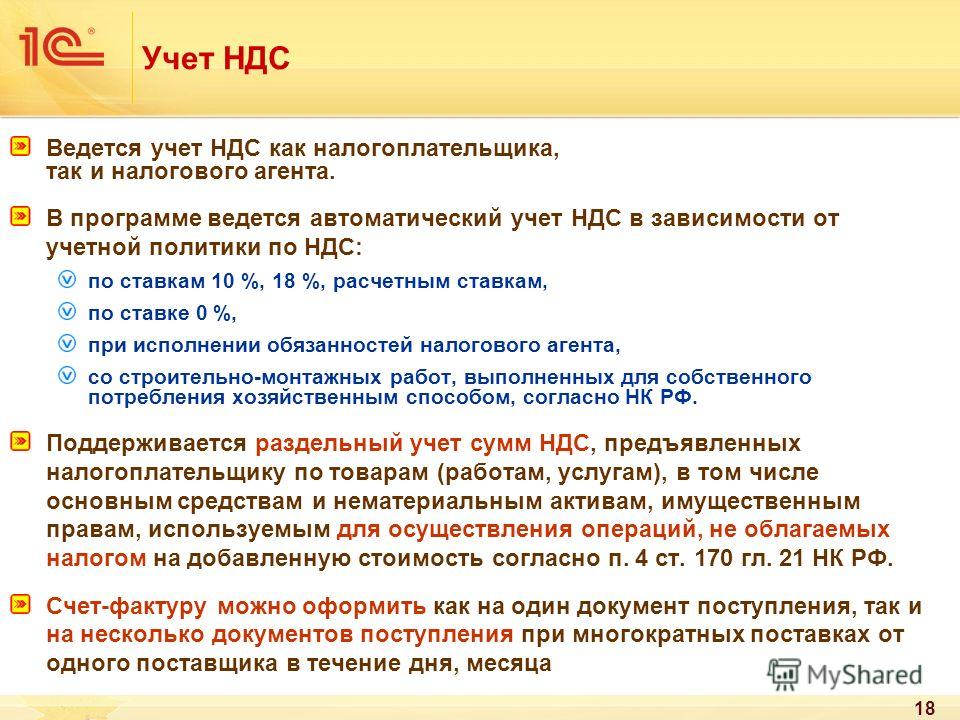

Начислить НДС с реализаций и авансов

Начислить НДС с реализаций и авансов | СБИС Помощь УчебникЖурналНачислить НДС с реализаций и авансовВ СБИС начисление НДС и запись в налоговый регистр (книгу продаж) формируется при проведении реализаций и счетов-фактур на авансы с НДС от покупателя.

Также вы можете отразить в учете аванс без НДС, например по внешнеэкономической деятельности. В СБИС для этого предусмотрена специальная операция, по которой не будет начисляться налог.

В документах реализации

В документах реализации

Когда вы создаете реализацию, СБИС определяет состояние документа «облагается НДС»/«без НДС». Это зависит от того, какая СНО указана в настройках учетной политики.

У каждого товара в номенклатурной карточке установлена определенная ставка НДС. Когда вы добавляете позиции в реализацию, СБИС учитывает эту ставку и подсчитывает сумму налога. Вы можете вручную установить ставку НДС 0% в документе, например при реализации на экспорт.

Начисление налога и запись в регистр НДС формируется при проведении реализации.

Если в реализации указана ваша компания на ОСНО или добавлены наименования с НДС, СБИС автоматически сформирует фактуру с той же датой и номером. Вы можете изменить эти данные. В реализации ссылка на фактуру отображается на панели НДС или в проводках по документу.

Нажмите в реализации, чтобы посмотреть проводки по документу.

В розничной торговле счет-фактура на реализованные товары не формируется, так как продавец выдает покупателю чек. В СБИС запись в книгу продаж будет сделана автоматически на основании документа «Реализации розницы».

При получении авансов, облагаемых НДС, организация должна начислить налог на добавленную стоимость. Для этого примите к учету поступление денег, создайте счет-фактуру на аванс и проведите его.

В СБИС аванс по операциям с НДС оформляется как платежное поручение с регламентом «Оплата от покупателя». Ставка НДС определяется автоматически по настройкам учетной политики.

После проведения документа будут сформированы проводки по счету «62-02» с «НДС 20% (10%)».

Начисление НДС происходит при формировании и проведении счета-фактуры. По авансам они формируются автоматически в документе «Расчет НДС».

Также вы можете вручную сформировать счет-фактуру на аванс, например, если его запросил покупатель или вам нужно начислить НДС только с части аванса.

Если вы внесли изменения в фактуру на аванс, то при пересчете НДС ручные корректировки сохранятся только в документе, созданном вручную.

Если вам нужно отразить аванс по операции, которая не облагается налогом на добавленную стоимость, создайте платежное поручение с регламентом «Оплата от покупателя по операциям необлагаемым НДС».

После проведения документа будут сформированы проводки по счету 62-02 «Расчеты по авансам полученным» и НДС с аванса не будет начислен.

Любой тариф сервиса «Бухгалтерия и учет».

Права и роли

НДС

Книга продаж и покупок

НДС к начислению

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Что такое НДС?

Налог на добавленную стоимость, или НДС, в Европейском союзе является общим налогом на потребление на широкой основе, взимаемым с добавленной стоимости товаров и услуг. Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются клиентам за границей, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных конкурировать на европейском рынке с поставщиками, расположенными за пределами Союза.

Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются клиентам за границей, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных конкурировать на европейском рынке с поставщиками, расположенными за пределами Союза.

Налог на добавленную стоимость

- является общим налогом , который в принципе применяется ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг. Однако, если годовой оборот этого лица меньше определенного предела (порога), который различается в зависимости от государства-члена, лицо не обязано начислять НДС на свои продажи.

- a налог на потребление , потому что в конечном итоге его несет конечный потребитель. Это не плата за бизнес.

- взимается в процентах от цены, что означает, что фактическое налоговое бремя видно на каждом этапе цепочки производства и распределения.

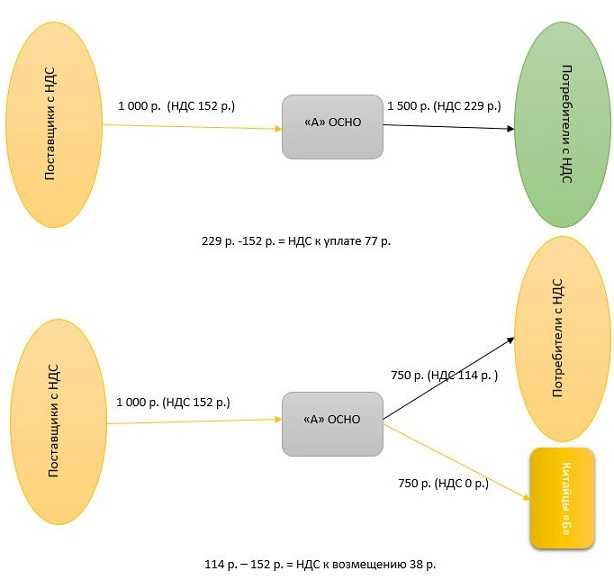

- собрано дробно , посредством системы частичных платежей, при которой налогообязанные лица (т. е. предприятия, зарегистрированные для уплаты НДС) вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогообязанным лицам при покупках для своей коммерческой деятельности. Этот механизм гарантирует, что налог будет нейтральным независимо от того, сколько транзакций задействовано.

- уплачивается налоговым органам продавцом товаров, который является «налогоплательщиком», но фактически уплачивается покупателем продавцу как часть цены. Таким образом, это косвенный налог.

Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское Сообщество, первые шесть стран ЕС использовали различные формы косвенного налогообложения, большинство из которых были каскадными налогами. Это были многоступенчатых налогов, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в конечную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.

- Было очевидно, что для того, чтобы когда-либо существовал эффективный единый рынок в Европе, требовалась нейтральная и прозрачная система налога с оборота , которая обеспечивала налоговую нейтральность и позволяла возвращать точную сумму налога в момент экспорт. Как поясняется в разделе НДС на импорт и экспорт, НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно не облагается налогом.

Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.

Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.Как взимается плата?

НДС, подлежащий уплате при любой продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, избегается двойное налогообложение, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленной стоимости на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС присваивается номер, и они должны указывать НДС, взимаемый с клиентов в счетах-фактурах. Таким образом, клиент, если он является зарегистрированным торговцем, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налога он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и в определенной степени система является самоконтролируемой.

Пример Стадия 1

Стадия 2

180 евро (оплачивает плавильщик) + 160 евро (оплачивает шахте) + 40 евро (уплачено поставщиком шахте) + 20 евро (уплачено поставщиком плавильному заводу) = 400 евро или правильная сумма НДС при продаже на сумму 2000 евро. |

Ставки НДС

Законодательство ЕС требует только, чтобы стандартная ставка НДС была не менее 15%, а сниженная ставка не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Фактические применяемые ставки варьируются в зависимости от стран ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Наиболее надежным источником информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС является орган по НДС этой страны. Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за обеспечение правильного применения Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «Стража договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Роль Комиссии как «Стража договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Как страны ЕС применяют НДС?

Страны ЕС внедряют общие правила, установленные Директивой по НДС, в свое национальное законодательство. Таким образом, практическое применение и административная практика каждой страны ЕС различаются.

Подробнее о национальных правилах НДС

Может ли Комиссия вмешиваться в конкретные случаи применения Директивы по НДС?

Европейская комиссия не обладает компетенцией решать проблемы отдельных налогоплательщиков в их конкретных случаях, а также давать заключения по фактам.

Комиссия может инициировать процедуру нарушения против соответствующего государства-члена. Однако сторонами в этой процедуре считаются только Комиссия и государство-член, за исключением конкретного налогоплательщика. Исход такой процедуры не имеет прямого влияния на конкретные дела.

Таким образом, единственный способ добиться возмещения ущерба в конкретных случаях – это прибегнуть к национальным средствам возмещения ущерба – административным или судебным. Вы также можете отправить свое дело в SOLVIT.

Вы также можете отправить свое дело в SOLVIT.

Подробнее о жалобах

См. подробную информацию о правилах НДС по теме

Правила и ставки НДС: стандартные, специальные и сниженные ставки

Последняя проверка: 07.07.2022

Налог на добавленную стоимость (НДС) — это налог на потребление, который применяется почти ко всем товарам и услуги, которые покупаются и продаются для использования или потребления в ЕС (в данном случае 27 стран-членов ЕС).

ЕС имеет стандартные правила по НДС , но эти правила могут применяться по-разному в каждой стране ЕС. В большинстве случаев вы

должны платить НДС со всех товаров и услуг на всех этапах цепочки поставок, включая

продажа конечному потребителю. Это включает в себя от начала до конца производства

процесс, напр. покупка комплектующих, транспорт, сборка, провизия, упаковка, страхование

и отгрузка конечному потребителю.

Когда взимается НДС?

Для компаний, расположенных в ЕС, НДС взимается с большинства продаж и покупок товаров в пределах ЕС. В таких случаях НДС начисляется и подлежит уплате в стране ЕС, в которой находится товар. потребляется конечным потребителем. Аналогичным образом НДС начисляется на услуги в момент их проводятся в каждой стране ЕС.

НДС не взимается при экспорте товаров в страны за пределами ЕС . В этих случаях НДС начисляется и подлежит уплате в стране импорта, и вам не нужно

декларировать любой НДС в качестве экспортера. Однако при экспорте товаров вам потребуется

предоставить документацию в качестве доказательства того, что товар был вывезен за пределы ЕС. Такое доказательство может быть предоставлено путем представления копии счета-фактуры,

транспортный документ или импортную таможенную запись в налоговые органы.

Вам нужно будет предоставить это доказательство, чтобы иметь возможность полностью вычесть любой дебиторский НДС, который вы заплатили в предыдущей связанной сделке, предшествующей на экспорт. Недостаток документации может означать, что у вас не будет права на возмещение НДС при экспорте товаров.

Правила НДС на национальном уровне

Правила НДС могут применяться по-разному в каждой стране ЕС. Подробнее о правилах в стране, где работает ваша компания.

Выберите страну

Подать декларацию по НДС онлайн

Если ваш бизнес зарегистрирован в ЕС, вы можете подать декларацию по НДС онлайн (в большинстве случаев регионы) в следующих странах ЕС:

Выберите страну

Хотя НДС взимается на всей территории ЕС, каждая страна-член несет ответственность за

установление собственных тарифов. Вы можете ознакомиться с тарифами в таблице ниже, но для уверенности

у вас есть правильный курс, рекомендуется проверить последние курсы с

ваш местный отдел НДС.

Вы можете ознакомиться с тарифами в таблице ниже, но для уверенности

у вас есть правильный курс, рекомендуется проверить последние курсы с

ваш местный отдел НДС.

Ставки НДС

В странах ЕС применяются различные виды ставок НДС. Ставка зависит о продукте или услуге, участвующих в сделке. Также есть специальные тарифы которые были установлены в соответствии со ставками НДС, принятыми в странах ЕС до их присоединения ЕС.

Ставки НДС, применяемые в странах ЕС

Хотя НДС взимается на всей территории ЕС, каждая страна ЕС несет ответственность за установление

свои ставки. Вы можете ознакомиться с тарифами, действующими в настоящее время, в таблице ниже.

Вы должны уточнить последние ставки в органе по НДС вашей страны.

Ставки НДС, применяемые в странах-членах ЕС

| Список ставок НДС, применяемых в странах-членах ЕС (последнее обновление от 23 марта 2022 г.) | |||||

| Государство-член | Код страны | Стандартная ставка | Пониженная ставка | Супер сниженный тариф | Стоимость парковки |

| Австрия | В | 20 | 10/13 | — | 13 |

| Бельгия | БЫТЬ | 21 | 6 / 12 | — | 12 |

| Болгария | БГ | 20 | 9 | — | — |

| Кипр | КИ | 19 | 5 / 9 | — | — |

| Чехия | Чехия | 21 | 10/15 | — | — |

| Германия | DE | 19 | 7 | — | — |

| Дания | ДЗ | 25 | — | — | — |

| Эстония | ЕЕ | 20 | 9 | — | — |

| Греция | ЭЛЬ | 24 | 6 / 13 | — | — |

| Испания | ЕС | 21 | 10 | 4 | — |

| Финляндия | ФИ | 24 | 10/14 | — | — |

| Франция | Франция | 20 | 5,5/10 | 2. 1 1 | — |

| Хорватия | HR | 25 | 5 / 13 | — | — |

| Венгрия | ХУ | 27 | 5 / 18 | — | — |

| Ирландия | IE | 23 | 9 / 13,5 | 4,8 | 13,5 |

| Италия | ЭТО | 22 | 5 / 10 | 4 | — |

| Литва | LT | 21 | 5 / 9 | — | — |

| Люксембург | ЛУ | 17 | 8 | 3 | 14 |

| Латвия | LV | 21 | 12 / 5 | — | — |

| Мальта | МТ | 18 | 5 / 7 | — | — |

| Нидерланды | Нидерланды | 21 | 9 | — | — |

| Польша | PL | 23 | 5 / 8 | — | — |

| Португалия | ПТ | 23 | 6 / 13 | — | 13 |

| Румыния | РО | 19 | 5 / 9 | — | — |

| Швеция | ЮВ | 25 | 6 / 12 | — | — |

| Словения | СИ | 22 | 5 / 9,5 | — | — |

| Словакия | СК | 20 | 10 | — | — |

Стандартная ставка

Каждая страна ЕС имеет стандартную ставку, которая применяется к поставке большинства товаров и услуг. услуги. Не может быть меньше 15% .

услуги. Не может быть меньше 15% .

Сниженная ставка

Одна или две пониженные ставки могут применяться к поставке определенных товаров и услуг (на основе в списке в Приложении III к Директиве по НДС), но — в большинстве случаев — не к электронным услугам. Сниженные ставки упоминается здесь не может быть меньше 5% .

Специальные тарифы

Некоторым странам ЕС разрешено применять специальные ставки НДС к определенным поставкам. Эти специальные ставки применяются к странам ЕС, которые применяли их с 1 января 1991 года.

Первоначально они были задуманы как переходные механизмы для более плавного перехода к

правила ЕС по НДС, когда Единый рынок вступил в силу 1 января 1993, и были

предполагается постепенное прекращение.

Существует 3 вида специальных тарифов:

- Сверхнизкие ставки

- Нулевые ставки

- Тарифы на парковку

Сверхнизкие ставки

Сверхсниженные ставки менее 5% применяются к продажам ограниченного списка товаров и услуг в некоторых странах ЕС.

Нулевые ставки

В некоторых странах ЕС к определенным продажам применяются нулевые ставки. Когда нулевая ставка

применяется, потребитель не должен платить НДС , но у вас все еще есть право на вычет НДС вы уплатили за покупки, непосредственно связанные с продажей.