Дисконтированная стоимость (PV) — что это. Формула и пример расчета в Excel

Главная » ⚡ Инвестиционный анализ » Расчет дисконтированной стоимости (PV) и чистой дисконтированной стоимости (NPV) в Excel

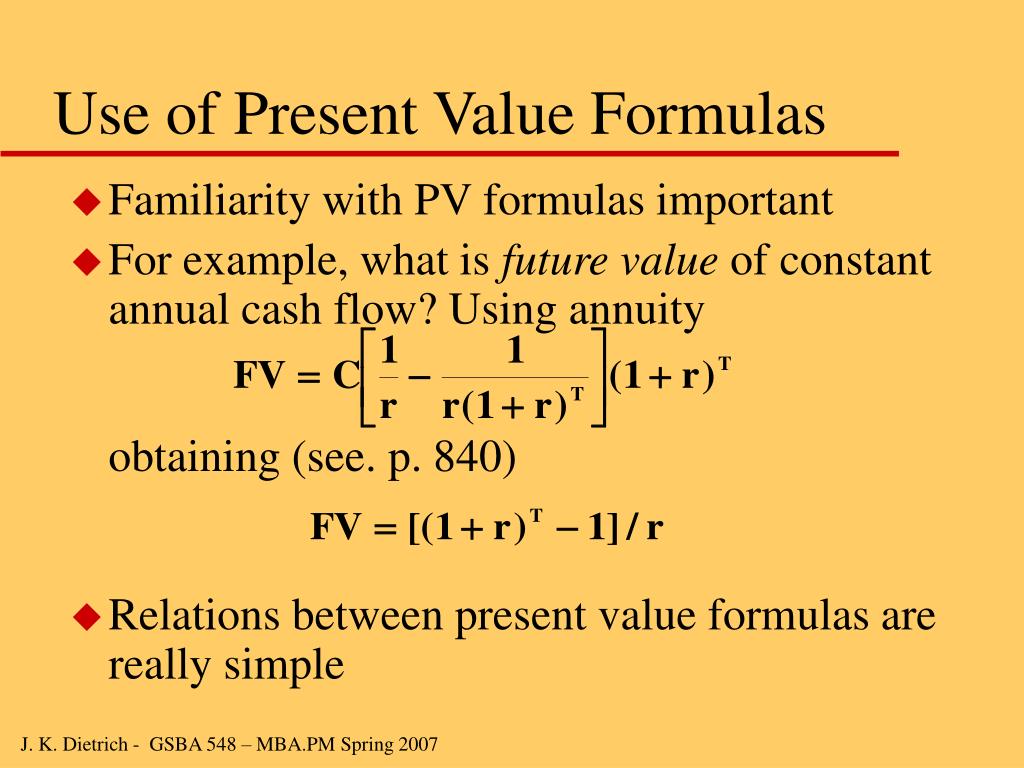

Оба понятия из заголовка этого раздела, дисконтированная (приведенная) стоимость, ПС (presentvalue, или PV), и чистая дисконтированная (приведенная) стоимость, ЧПС (netpresentvalue, или NPV), обозначают текущую стоимость ожидаемых в будущем денежных поступлений.

В качестве примера рассмотрим оценку инвестиции, обещающей доход 100 долл. в год в конце нынешнего и еще четырех следующих лет. Предполагаем, что эта серия из пяти платежей по 100 долл. каждый гарантирована и деньги непременно поступят. Если бы банк платил нам годовой процент в размере 10% при депозите на пять лет, то эти десять процентов как раз и составляли бы альтернативную стоимость инвестиции — эталонную норму прибыли, с которой мы сравнивали бы выгоду от нашего вложения.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Можно вычислить ценность инвестиции путем дисконтирования денежных поступлений от нее с использованием альтернативной стоимости в качестве ставки дисконтирования.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

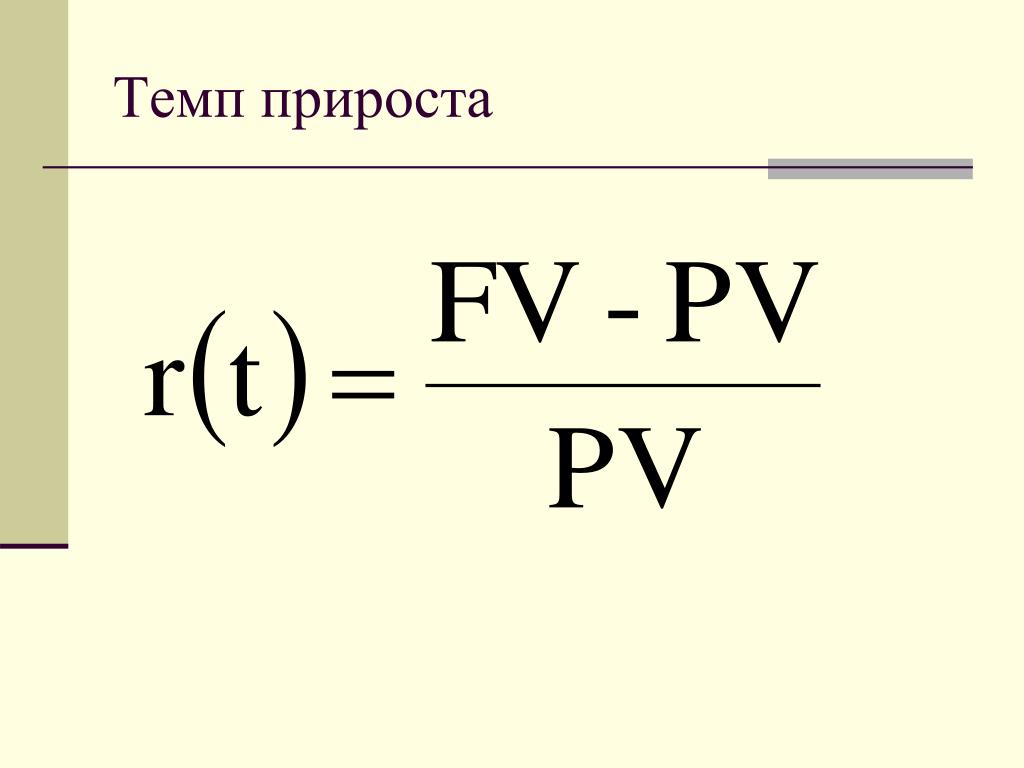

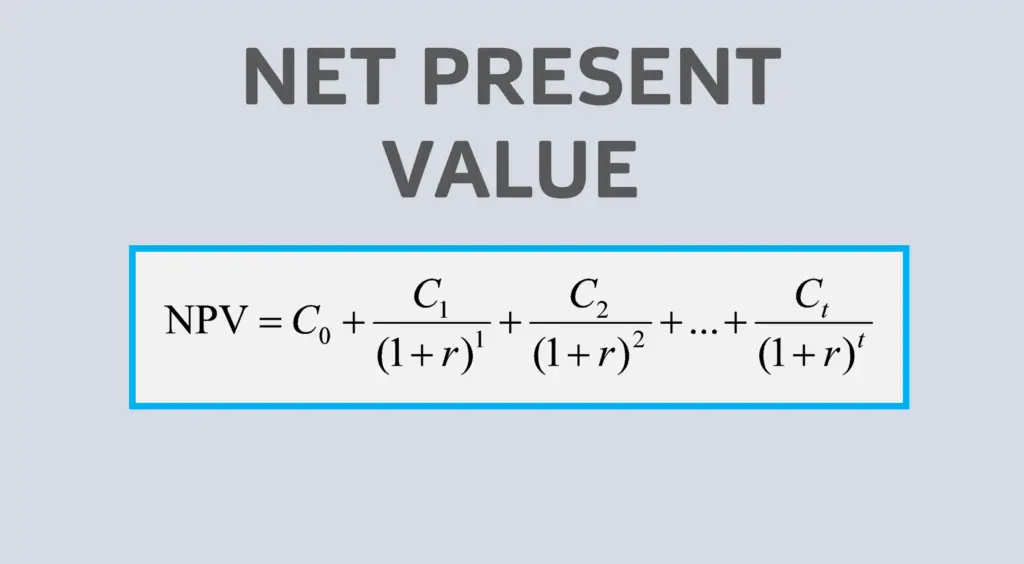

Формула расчета в Excel дисконтированной (приведенной) стоимости (PV) = ЧПС(C1;B5:B9)

Приведенная стоимость (ПС) в объеме 379,08 долл. и есть текущая стоимость инвестиции.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Предположим, что данная инвестиция продавалась бы за 400 долл. Очевидно, она не стоила бы запрашиваемой цены, поскольку — при условии альтернативного дохода (учетной ставки) в размере 10% — реальная стоимость этого капиталовложения составляла бы только 379,08 долл.

Где СFt – денежное поступление от инвестиции в момент t; CF0 –поток средств (поступление) на текущий момент.

Формула расчета в Excel чистой дисконтированной (приведенной) стоимости (NPV) = ЧПС(C1;B6:B10)+B5

Терминология Excel, касающаяся дисконтируемых потоков денежных средств, несколько отличается от стандартной финансовой терминологии. В Excel сокращение МУР (ЧПС) обозначает приведенную стоимость (а не

Чтобы рассчитать в Excel чистую приведенную стоимость серии денежных поступлений в обычном понимании финансовой теории, необходимо сначала вычислить приведенную стоимость будущих денежных поступлений (с использованием такой функции Excel, как «ЧПС»), а затем вычесть из этого числа денежный поток на начальный момент времени. (Эта величина часто совпадает со стоимостью рассматриваемого актива.)

(Эта величина часто совпадает со стоимостью рассматриваемого актива.)

Автор: к.э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Функция PV — Служба поддержки Майкрософт

Возвращает значение типа double, указывающее текущее значение ежегодного платежа на основе периодических фиксированных будущих выплат и фиксированной процентной ставки.

Синтаксис

ПС( ставка; кпер ;плт [; бс]; [; тип] )

Функция ПС имеет следующие аргументы:

|

Аргумент |

Описание |

|

ставка |

Обязательный аргумент. |

|

кпер |

Обязательный аргумент. Целое число, указывающее общее количество периодов оплаты. Например, при ежемесячных выплатах по четырехгодичному кредиту на машину число периодов выплат равно 4*12 (или 48). |

|

плт |

Обязательный аргумент. Значение double, обозначающее платеж, который должен выплачиваться в каждый период. |

|

бс |

|

|

тип |

Необязательный аргумент. |

Значение double, обозначающее процентную ставку за период. Например, если вы берете кредит на автомобиль с годовой процентной ставкой, равной 10 %, и ежемесячными выплатами, ставка за период будет равна 0,1/12 (0,0083).

Значение double, обозначающее процентную ставку за период. Например, если вы берете кредит на автомобиль с годовой процентной ставкой, равной 10 %, и ежемесячными выплатами, ставка за период будет равна 0,1/12 (0,0083). Обычно платежи включают основную сумму и проценты, которые не изменяются на протяжении всего периода выплат.

Обычно платежи включают основную сумму и проценты, которые не изменяются на протяжении всего периода выплат. Вариант, определяющий, когда должна производиться выплата. Укажите значение 0, если платежи выплачиваются в конце периода оплаты, или 1, если они выплачиваются в начале периода. Если этот аргумент не задан, используется значение 0.

Вариант, определяющий, когда должна производиться выплата. Укажите значение 0, если платежи выплачиваются в конце периода оплаты, или 1, если они выплачиваются в начале периода. Если этот аргумент не задан, используется значение 0.Замечания

Выплатами называется ряд фиксированных платежей наличными, которые выполняются в определенный период времени. Это может быть заём (например, ипотека) или инвестиция (например, сберегательный вклад с ежемесячным пополнением).

При вычислении значений ставка и кпер нужно использовать периоды оплаты, выраженные в одних и тех же единицах. Например, если ставка вычисляется с использованием месяцев, значение кпер также должно рассчитываться с использованием месяцев.

Все аргументы, которым соответствуют выплачиваемые денежные средства (например, сберегательные вклады), представляются отрицательными числами, а получаемые (например, дивиденды) — положительными.

Пример запроса

|

Выражение |

Результаты: |

|

SELECT FinancialSample.*, ПС([AnnualRate]/12,[TermInYears]*12,-[MonthlyRePayment],0,0) AS PresentValue FROM FinancialSample; |

Возвращает все поля из таблицы FinancialSample, вычисляет стоимость аннуитета на основе годового ящика, «MonthlyRePayment» и «TermInYears» и отображает результаты в столбце PresentValue. |

Пример VBA

Примечание: В примерах ниже показано, как использовать эту функцию в модуле Visual Basic для приложений (VBA). Чтобы получить дополнительные сведения о работе с VBA, выберите Справочник разработчика в раскрывающемся списке рядом с полем Поиск и введите одно или несколько слов в поле поиска.

Чтобы получить дополнительные сведения о работе с VBA, выберите Справочник разработчика в раскрывающемся списке рядом с полем Поиск и введите одно или несколько слов в поле поиска.

В этом примере функция Пс возвращает текущую стоимость выплаты в размере 1 млн р., которая будет обеспечивать 50 000 р. в год в течение следующих 20 лет. Указаны ожидаемая годовая процентная ставка (APR), общее число платежей (TotPmts), размер каждого платежа (YrIncome), общая будущая стоимость инвестиции (FVal) и число, которое показывает, когда делается платеж — в начале или в конце периода оплаты (PayType). Обратите внимание на то, что число YrIncome отрицательное, так как оно представляет собой средства, выплачиваемые каждый год.

Dim Fmt, APR, TotPmts, YrIncome, FVal, PayType, PVal

Const ENDPERIOD = 0, BEGINPERIOD = 1

Fmt = "###,##0.00" ' Define money format.

APR = .0825 ' Annual percentage rate.

TotPmts = 20 ' Total number of payments.

YrIncome = 50000 ' Yearly income.

FVal = 1000000 ' Future value.

PayType = BEGINPERIOD ' Payment at beginning of month.

PVal = PV(APR, TotPmts, -YrIncome, FVal, PayType)

MsgBox "The present value is " & Format(PVal, Fmt) & "."

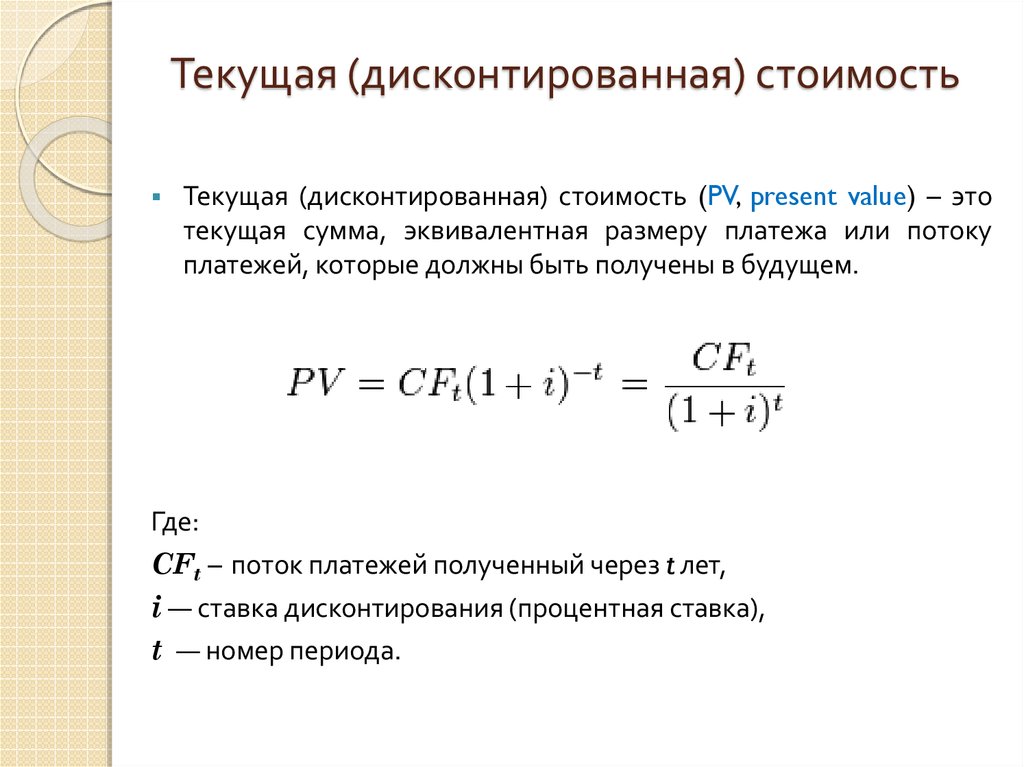

Что такое текущая стоимость в финансах и как она рассчитывается?

Что такое текущая стоимость (PV)?

Текущая стоимость (PV) — это текущая стоимость будущей суммы денег или потока денежных потоков при заданной норме прибыли. Будущие денежные потоки дисконтируются по ставке дисконтирования, и чем выше ставка дисконтирования, тем ниже текущая стоимость будущих денежных потоков. Определение подходящей ставки дисконтирования является ключом к правильной оценке будущих денежных потоков, будь то прибыль или долговые обязательства.

Основные выводы

- Приведенная стоимость указывает на то, что сумма денег сегодня стоит больше, чем такая же сумма в будущем.

- Другими словами, текущая стоимость показывает, что деньги, полученные в будущем, не стоят столько же, сколько равная сумма, полученная сегодня.

- Неизрасходованные сегодня деньги могут обесцениться в будущем на подразумеваемую годовую ставку из-за инфляции или нормы прибыли, если деньги были инвестированы.

- При расчете приведенной стоимости делается допущение о том, что на средства в течение периода может быть получена определенная норма прибыли.

- Текущая стоимость рассчитывается путем дисконтирования ожидаемых потоков денежных средств от инвестиций до сегодняшнего дня.

Текущая стоимость

Понимание текущей стоимости (PV)

Текущая стоимость — это концепция, которая утверждает, что сумма денег сегодня стоит больше, чем та же сумма в будущем. Другими словами, деньги, полученные в будущем, не стоят столько же, сколько равная сумма, полученная сегодня.

Получение 1000 долларов сегодня стоит больше, чем 1000 долларов через пять лет. Почему? Инвестор может вложить 1000 долларов сегодня и, предположительно, получить норму прибыли в течение следующих пяти лет. Приведенная стоимость учитывает любую процентную ставку, которую могут принести инвестиции.

Почему? Инвестор может вложить 1000 долларов сегодня и, предположительно, получить норму прибыли в течение следующих пяти лет. Приведенная стоимость учитывает любую процентную ставку, которую могут принести инвестиции.

Например, если инвестор получает 1000 долларов сегодня и может получать норму прибыли 5% в год, 1000 долларов сегодня, безусловно, стоят больше, чем получение 1000 долларов через пять лет. Если бы инвестор ждал пять лет, чтобы получить 1000 долларов, это привело бы к альтернативным издержкам, или инвестор потерял бы норму прибыли в течение пяти лет.

Инфляция и покупательная способность

Инфляция – это процесс, при котором цены на товары и услуги со временем растут. Если вы получаете деньги сегодня, вы можете покупать товары по сегодняшним ценам. Предположительно, инфляция приведет к росту цен на товары в будущем, что снизит покупательную способность ваших денег.

Можно ожидать, что деньги, не потраченные сегодня, в будущем обесценятся на некоторый подразумеваемый годовой уровень, которым может быть инфляция или норма прибыли, если деньги были инвестированы. Формула текущей стоимости дисконтирует будущую стоимость до сегодняшних долларов, учитывая подразумеваемую годовую ставку либо от инфляции, либо от нормы прибыли, которую можно было бы получить, если бы была инвестирована сумма.

Формула текущей стоимости дисконтирует будущую стоимость до сегодняшних долларов, учитывая подразумеваемую годовую ставку либо от инфляции, либо от нормы прибыли, которую можно было бы получить, если бы была инвестирована сумма.

Ставка дисконтирования для нахождения приведенной стоимости

Ставка дисконтирования — это норма доходности инвестиций, которая применяется к расчету приведенной стоимости. Другими словами, ставка дисконтирования будет упущенной нормой прибыли, если инвестор решит принять сумму в будущем, а не ту же сумму сегодня. Ставка дисконтирования, выбранная для расчета приведенной стоимости, очень субъективна, потому что это ожидаемая норма прибыли, которую вы получили бы, если бы инвестировали сегодняшние доллары в течение определенного периода времени.

Во многих случаях безрисковая ставка доходности определяется и используется в качестве ставки дисконтирования, которую часто называют пороговой ставкой. Ставка представляет собой норму прибыли, которую инвестиции или проект должны были бы принести, чтобы иметь смысл заниматься. Ставка по казначейским облигациям США часто используется в качестве безрисковой ставки, потому что казначейские облигации поддерживаются правительством США. Так, например, если двухлетние казначейские облигации выплачивают 2% годовых или доходность, инвестиции должны приносить как минимум более 2%, чтобы оправдать риск.

Ставка по казначейским облигациям США часто используется в качестве безрисковой ставки, потому что казначейские облигации поддерживаются правительством США. Так, например, если двухлетние казначейские облигации выплачивают 2% годовых или доходность, инвестиции должны приносить как минимум более 2%, чтобы оправдать риск.

Ставка дисконтирования представляет собой сумму временной стоимости и соответствующей процентной ставки, которая математически увеличивает будущую стоимость в номинальном или абсолютном выражении. И наоборот, ставка дисконтирования используется для расчета будущей стоимости с точки зрения текущей стоимости, что позволяет кредитору рассчитывать справедливую сумму любых будущих доходов или обязательств по отношению к текущей стоимости капитала. Слово «скидка» относится к будущей стоимости, дисконтированной к текущей стоимости.

Расчет дисконтированной или приведенной стоимости чрезвычайно важен во многих финансовых расчетах. Например, чистая приведенная стоимость, доходность облигаций и пенсионные обязательства зависят от дисконтированной или приведенной стоимости. Изучение того, как использовать финансовый калькулятор для расчета приведенной стоимости, может помочь вам решить, следует ли вам принимать такие предложения, как скидка наличными, 0% финансирование при покупке автомобиля или выплата баллов по ипотеке.

9n}\\ &\textbf{где:}\\ &\text{FV} = \text{Будущая стоимость}\\ &r = \text{Норма доходности}\\ &n = \text{Количество периодов}\\ \end{выровнено}

Текущая стоимость = (1+r) nFV, где: FV = будущая оценщик = норма прибыли n = количество периодов

Изучение того, как использовать финансовый калькулятор для расчета приведенной стоимости, может помочь вам решить, следует ли вам принимать такие предложения, как скидка наличными, 0% финансирование при покупке автомобиля или выплата баллов по ипотеке.

9n}\\ &\textbf{где:}\\ &\text{FV} = \text{Будущая стоимость}\\ &r = \text{Норма доходности}\\ &n = \text{Количество периодов}\\ \end{выровнено}

Текущая стоимость = (1+r) nFV, где: FV = будущая оценщик = норма прибыли n = количество периодов

- Введите будущую сумму, которую вы ожидаете получить, в числитель формулы.

- Определите процентную ставку, которую вы ожидаете получить в промежутке между настоящим и будущим, и подставьте десятичную ставку вместо «r» в знаменателе.

- Введите период времени в качестве показателя степени «n» в знаменателе. Итак, если вы хотите рассчитать текущую стоимость суммы, которую вы ожидаете получить через три года, вы должны подставить число три вместо «n» в знаменателе.

- Существует ряд онлайн-калькуляторов, в том числе этот калькулятор приведенной стоимости.

Сравнение будущей стоимости с текущей стоимостью

Сравнение текущей стоимости с будущей стоимостью (БС) лучше всего иллюстрирует принцип временной стоимости денег и необходимость взимания или выплаты дополнительных процентных ставок, основанных на риске. Проще говоря, деньги сегодня стоят больше, чем те же деньги завтра из-за течения времени. Будущая стоимость может относиться к будущему притоку денежных средств от инвестирования сегодняшних денег или к будущему платежу, необходимому для погашения денег, взятых взаймы сегодня.

Будущая стоимость (БС) — это стоимость текущего актива на указанную дату в будущем, основанная на предполагаемых темпах роста. Уравнение FV предполагает постоянную скорость роста и единственный авансовый платеж, который остается нетронутым на протяжении всего срока инвестирования. Расчет FV позволяет инвесторам с разной степенью точности прогнозировать сумму прибыли, которую можно получить от различных инвестиций.

Текущая стоимость (PV) — это текущая стоимость будущей суммы денег или потока денежных потоков при заданной норме прибыли. Текущая стоимость принимает будущую стоимость и применяет ставку дисконтирования или процентную ставку, которую можно было бы получить, если бы вложили средства. Будущая стоимость говорит вам, сколько стоят инвестиции в будущем, а текущая стоимость говорит вам, сколько вам нужно в сегодняшних долларах, чтобы заработать определенную сумму в будущем.

Текущая стоимость принимает будущую стоимость и применяет ставку дисконтирования или процентную ставку, которую можно было бы получить, если бы вложили средства. Будущая стоимость говорит вам, сколько стоят инвестиции в будущем, а текущая стоимость говорит вам, сколько вам нужно в сегодняшних долларах, чтобы заработать определенную сумму в будущем.

Будущие доходы обычно сравниваются с базовым уровнем, равным доходу по казначейским облигациям США, а не нулю. Это связано с тем, что казначейские облигации считаются чрезвычайно низкорисковыми и используются для представления безрисковой нормы доходности.

Критика приведенной стоимости

Как указывалось ранее, расчет приведенной стоимости включает в себя допущение о том, что доходность может быть получена на средства в течение определенного периода времени. В приведенном выше обсуждении мы рассмотрели одну инвестицию в течение одного года.

Однако, если компания решает продолжить серию проектов с разной нормой прибыли для каждого года и каждого проекта, текущая стоимость становится менее определенной, если эти ожидаемые нормы прибыли нереалистичны. Важно учитывать, что при любом инвестиционном решении процентная ставка не гарантируется, а инфляция может снизить норму прибыли на инвестиции.

Важно учитывать, что при любом инвестиционном решении процентная ставка не гарантируется, а инфляция может снизить норму прибыли на инвестиции.

Пример приведенной стоимости

Допустим, у вас есть выбор: получать 2000 долларов сегодня и получать 3% годовых или 2200 долларов через год. Какой вариант лучше?

- Используя формулу приведенной стоимости, вычислите: 2200 долл. США / (1 + 0,03) 1 = 2135,92 долл. США

- PV = 2135,92 долл. США, или минимальная сумма, которую вам необходимо заплатить сегодня, чтобы иметь 2200 долл. США через год. . Другими словами, если бы вам заплатили 2000 долларов сегодня и исходя из процентной ставки 3%, этой суммы не хватило бы, чтобы через год вы могли получить 2200 долларов.

- В качестве альтернативы вы можете рассчитать будущую стоимость 2000 долларов сегодня через год: 2000 x 1,03 = 2060 долларов.

Приведенная стоимость служит основой для оценки справедливости любых будущих финансовых выгод или обязательств. Например, будущая скидка наличными, дисконтированная до текущей стоимости, может стоить или не стоит потенциально более высокой покупной цены. Тот же финансовый расчет применяется к 0% финансированию при покупке автомобиля.

Например, будущая скидка наличными, дисконтированная до текущей стоимости, может стоить или не стоит потенциально более высокой покупной цены. Тот же финансовый расчет применяется к 0% финансированию при покупке автомобиля.

Выплата некоторого процента по более низкой цене этикетки может оказаться для покупателя более выгодной, чем выплата нулевой ставки по более высокой цене этикетки. Платить баллы по ипотеке сейчас в обмен на более низкие платежи по ипотеке в будущем имеет смысл только в том случае, если текущая стоимость будущих сбережений по ипотеке больше, чем баллы по ипотеке, выплаченные сегодня.

Как рассчитать текущую стоимость?

Текущая стоимость рассчитывается путем дисконтирования будущих денежных потоков, ожидаемых от инвестиций, до сегодняшнего дня. Для этого инвестору нужны три ключевых элемента данных: ожидаемые денежные потоки, количество лет, в течение которых денежные потоки будут выплачены, и их ставка дисконтирования. Ставка дисконтирования является очень важным фактором, влияющим на текущую стоимость, при этом более высокие ставки дисконтирования ведут к более низкой текущей стоимости, и наоборот. Используя эти переменные, инвесторы могут рассчитать текущую стоимость по формуле: 9n}\\ &\textbf{где:}\\ &\text{FV} = \text{Будущая стоимость}\\ &r = \text{Норма доходности}\\ &n = \text{Количество периодов}\\ \end{aligned}Настоящая стоимость=(1+r)nFVгде:FV=Будущая оценка=Норма доходаn=Количество периодов

Используя эти переменные, инвесторы могут рассчитать текущую стоимость по формуле: 9n}\\ &\textbf{где:}\\ &\text{FV} = \text{Будущая стоимость}\\ &r = \text{Норма доходности}\\ &n = \text{Количество периодов}\\ \end{aligned}Настоящая стоимость=(1+r)nFVгде:FV=Будущая оценка=Норма доходаn=Количество периодов

Каковы некоторые примеры приведенной стоимости?

Для иллюстрации рассмотрим сценарий, в котором вы рассчитываете получить единовременную выплату в размере 5000 долларов США через пять лет. Если ставка дисконтирования составляет 8,25%, вы хотите знать, сколько будет стоить этот платеж сегодня, поэтому вы вычисляете PV = 5000 долл. США/(1 + 0,0825) 5 = 3 363,80 доллара США.

Почему важна текущая стоимость?

Текущая стоимость важна, потому что она позволяет инвесторам судить о том, является ли адекватной цена, которую они платят за инвестиции. Например, в нашем предыдущем примере при ставке дисконтирования 12% приведенная стоимость инвестиции уменьшилась бы всего до 1802,39 доллара. В этом сценарии мы бы очень не хотели платить больше этой суммы за инвестиции, поскольку наш расчет текущей стоимости показывает, что мы могли бы найти лучшие возможности в другом месте. Подобные расчеты текущей стоимости играют решающую роль в таких областях, как инвестиционный анализ, управление рисками и финансовое планирование.

В этом сценарии мы бы очень не хотели платить больше этой суммы за инвестиции, поскольку наш расчет текущей стоимости показывает, что мы могли бы найти лучшие возможности в другом месте. Подобные расчеты текущей стоимости играют решающую роль в таких областях, как инвестиционный анализ, управление рисками и финансовое планирование.

Итог

Текущая стоимость (PV) — это способ представления текущей стоимости будущих денежных потоков, основанный на принципе, что деньги в настоящем стоят больше, чем деньги в будущем. Текущая стоимость используется для оценки доходов от кредитов, ипотечных кредитов и других активов, полная реализация которых может занять много лет. Инвесторы используют эти расчеты для сравнения стоимости активов с очень разными временными горизонтами.

Калькулятор текущей стоимости

Калькулятор Использование

Найдите текущую стоимость будущей суммы денег. Калькулятор текущей стоимости отвечает на вопрос: «Что мне нужно инвестировать сегодня, чтобы иметь определенную сумму денег в будущем?»

Текущую стоимость можно представить как сумму, которую необходимо отложить сейчас, чтобы иметь определенную сумму денег в будущем. Формула текущей стоимости применяет скидку к вашей будущей стоимости, вычитая заработанные проценты, чтобы найти текущую стоимость в сегодняшних деньгах.

Формула текущей стоимости применяет скидку к вашей будущей стоимости, вычитая заработанные проценты, чтобы найти текущую стоимость в сегодняшних деньгах.

Формула текущей стоимости и калькулятор

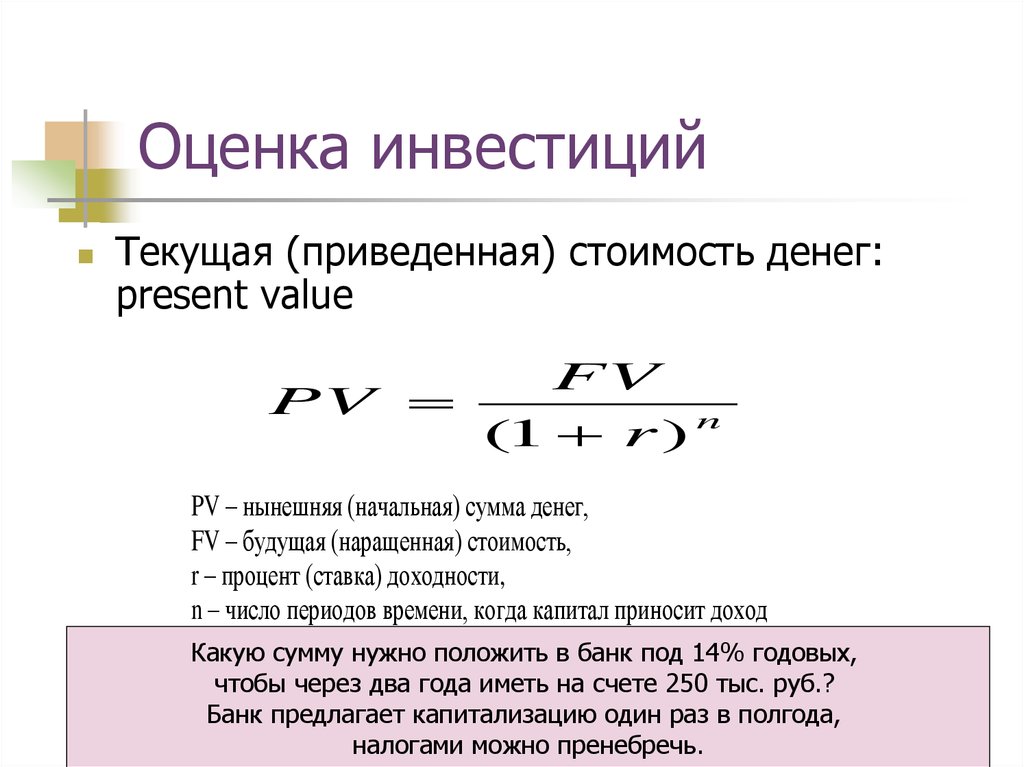

Формула текущей стоимости: PV=FV/(1+i) n , где вы делите будущую стоимость FV на коэффициент 1 + i для каждого периода между настоящей и будущей датами.

Введите эти числа в калькулятор текущей стоимости для расчета PV:

- Сумма будущей стоимости FV

- Количество периодов времени (лет) t , что равно n в формуле

- Процентная ставка R , что равно i в формуле

- Частота компаундирования

- Выплаты денежных потоков

- Коэффициент роста ренты

Приведенная стоимость денежной суммы будет больше в будущем, когда она будет инвестирована и принесет проценты.

Текущая стоимость — это сумма, которую вам необходимо инвестировать сейчас при известном проценте и процентной ставке, чтобы у вас была определенная сумма денег в определенный момент в будущем.

Вы можете ввести 0 для любой переменной, которую хотите исключить при использовании этого калькулятора. Наш другой Калькуляторы текущей стоимости предлагают более специализированные расчеты текущей стоимости.

Что входит в расчет текущей стоимости

Калькулятор текущей стоимости использует следующее для определения текущей стоимости PV будущей суммы плюс проценты минус выплаты денежных потоков:

- Будущая стоимость FV

- Будущая стоимость денежной суммы

- Количество периодов времени t

- • Периоды времени обычно составляют несколько лет.

• Убедитесь, что все ваши входные данные используют одну и ту же единицу измерения периода времени (годы, месяцы и т. д.).

• Введите p или perpetuity для бессрочной ренты - Процентная ставка R

- Номинальная процентная ставка или заявленная ставка, в процентах

- Компаундирование м

- • Количество начислений сложных процентов за период

• Введите 1 для ежегодного начисления сложных процентов, то есть один раз в год.

• Введите 4 для ежеквартального начисления процентов

• Введите 12 для ежемесячного начисления сложных процентов.

• Введите 365 для ежедневного начисления процентов.

• Введите c или непрерывный для непрерывного компаундирования - Выплаты аннуитета денежных потоков PMT

- Сумма платежа за каждый период

- Скорость роста G

- Темп роста аннуитетных платежей за период вводится в процентах

- Количество платежей q за период

- • Частота платежей

• Введите 1 для ежегодных платежей, то есть один раз в год.

• Введите 4 для ежеквартальных платежей

• Введите 12 для ежемесячных платежей

• Введите 365 для ежедневных платежей - Когда происходят аннуитетные платежи T

- • Выберите и , который представляет собой обычный аннуитет для платежей в конце периода.

• Выберите начало для платежей в начале периода - Приведенная стоимость PV

- Результатом расчета PV является текущая стоимость любой суммы будущей стоимости плюс будущие денежные потоки или аннуитетные платежи

д.).

д.).

В следующих разделах показано, как вывести формулы приведенной стоимости. Список формул, представленных здесь, см. на нашей странице «Формулы приведенной стоимости».

Вывод формулы текущей стоимости

Будущая стоимость ( FV ) суммы текущей стоимости ( PV ), которая накапливает проценты по ставке i за один период времени, равна текущей стоимости плюс проценты, полученные на эту сумму. n}\right]\tag{2.1} \) 9n\right](1+iT)\tag{3} \)

n}\right]\tag{2.1} \) 9n\right](1+iT)\tag{3} \)

Текущая стоимость растущей ренты (g = i)

Если g = i, вы заметите, что члены (1 + g) сокращаются в уравнении ( 3а) и получаем

\( PV=\dfrac{PMT}{(1+i)}+\dfrac{PMT}{(1+i)}+\dfrac{PMT}{(1+i)}+ …+\dfrac{PMT}{(1+i)} \)

, так как теперь у нас есть n экземпляров PMT /(1+i) мы можем сократить уравнение. Также учитывая причитающуюся ренту или обычную ренту, умножаем на (1 + iT), и получаем

\( PV=\dfrac{PMTn}{(1+i)}(1+iT)\tag{4} \)

Приведенная стоимость вечности (t → ∞ и n = mt → ∞)

Для бессрочная рента, вечная рента, время и количество периодов стремится к бесконечности, поэтому n стремится к бесконечности. По мере увеличения n член 1/(1 + i) n в формуле (2) стремится к 0, оставляя

\( PV=\dfrac{PMT}{i}(1+iT)\tag{5} \)

Текущая стоимость растущей вечности (g

< i) (t → ∞ и n = mt → ∞) То же самое для возрастающей вечности, где мы должны иметь g

\( PV=\dfrac{PMT}{(i-g)}(1+iT)\tag{6} \)

Приведенная стоимость растущей вечности (g = i) (t → ∞ и n = mt → ∞)

Поскольку n также стремится к бесконечности (n → ∞), когда t стремится к бесконечности (t → ∞), мы видим, что Текущая стоимость с растущим аннуитетом (g = i) также стремится к бесконечности

\( PV=\dfrac{PMTn}{(1+i)}(1+iT)\rightarrow\infty\tag{7} \) 9{mt}}\right](1+(\frac{r}{m})T)\tag{11} \)

, где n = mt и \(i = \frac{r}{m}\) . t — количество периодов, m — интервалы начисления процентов за период, r — ставка за период t. (это легко понять, если применить t в годах, r — номинальную ставку в год и m — интервалы начисления процентов в год). При записи в виде i и n i — это ставка за интервал начисления процентов, а n — общее количество интервалов начисления процентов, хотя это все еще можно сформулировать как «i — это ставка за период, а n — количество периодов», где период = интервал начисления процентов. «Период» может быть широким термином.

t — количество периодов, m — интервалы начисления процентов за период, r — ставка за период t. (это легко понять, если применить t в годах, r — номинальную ставку в год и m — интервалы начисления процентов в год). При записи в виде i и n i — это ставка за интервал начисления процентов, а n — общее количество интервалов начисления процентов, хотя это все еще можно сформулировать как «i — это ставка за период, а n — количество периодов», где период = интервал начисления процентов. «Период» может быть широким термином.

Относительно входных данных калькулятора, r = R/100 и g = G/100. Если в этих расчетах частоты начисления сложных процентов (m) и выплат (q) не совпадают, r преобразуется в эквивалентной ставки, чтобы она совпадала с платежами, то n и i пересчитываются через периодичность платежей, q. Первая часть уравнения – это текущая стоимость будущей суммы, а вторая часть Текущая стоимость аннуитета.

Приведенная стоимость бессрочной лицензии (t → ∞ и n = mt → ∞)

Для бессрочной, бессрочной ренты число периодов t стремится к бесконечности, следовательно, n стремится к бесконечности. Член FV в уравнении (11) становится равным 0, и 1/(1 + i) n во втором члене также становится равным 0, оставляя только формулу (5)

Член FV в уравнении (11) становится равным 0, и 1/(1 + i) n во втором члене также становится равным 0, оставляя только формулу (5)

\( PV=\dfrac{PMT}{i}(1+iT)\tag{5} \)

Текущая стоимость растущей вечности (g

< i) (t → ∞ и n = mt → ∞) То же самое для возрастающей вечности, где мы должны иметь g

\( PV=\dfrac{PMT}{(i-g)}(1+iT)\tag{6} \)

Приведенная стоимость растущей вечности (g = i) (t → ∞ и n = mt → ∞)

Поскольку n также стремится к бесконечности (n → ∞), когда t стремится к бесконечности (t → ∞), мы видим, что Приведенная стоимость с растущим аннуитетом (g = i) (10) стремится к бесконечности, и мы снова возвращаемся к уравнению (7)

9{mt}}\right](1+(\frac{r}{m})T)\tag{11} \) Эффективная ставка равна i eff = (1 + (r/m)) m — 1 для ставки r, начисляемой m раз за период.