Оценка эффективности инвестиций

Принятие решений, связанных с вложениями денежных средств, — важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Задачей финансового менеджера является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию, — кредиторов, инвесторов, менеджеров.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

Срок окупаемости инвестиций — PP (Payback Period)

Чистый приведенный доход – NPV (Net Present Value)

Внутренняя норма доходности –IRR (Internal Rate of Return)

Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

Рентабельность инвестиций – Р (Profitability)

Индекс рентабельности – PI (Profitability Index)

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

Расчет данных показателей основан на дисконтных способах, учитывающих принцип временной стоимости денег. В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта и ожидаемого уровня инфляции.

Если расчет показателя WACC связан с трудностями, вызывающими сомнение в достоверности полученного результата (например, при оценке собственного капитала), в качестве ставки дисконтирования можно выбрать величину среднерыночной доходности с поправкой на риск анализируемого проекта. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования.

- Оценка финансовых возможностей предприятия.

- Прогнозирование будущего денежного потока.

- Выбор ставки дисконтирования.

- Расчет основных показателей эффективности.

- Учет факторов риска

Основные показатели (критерии) эффективности

Период окупаемости

В общем случае искомой величиной является значение РР, для которого выполняется:

РР = min N, при котором ? INVt / (1 + i)t = ? CFk / (1 + i)k

где i – выбранная ставка дисконтирования

Критерий принятия решения при использовании метода расчета периода окупаемости может быть сформулирован двумя способами:

а) проект принимается, если окупаемость в целом имеет место;

б) проект принимается, если найденное значение РР лежит в заданных пределах. Этот вариант всегда применяется при анализе проектов, имеющих высокую степень риска.

Существенным недостатком данного показателя, как критерия привлекательности проекта, является игнорирование им положительных величин денежного потока, выходящих за пределы рассчитанного срока.

Также данный метод не делает различия между проектами с одинаковым значением РР, но с различным распределением доходов в пределах рассчитанного срока. Тем самым частично игнорируется принцип временной стоимости денег при выборе наиболее предпочтительного проекта.

Чистый приведенный доход NPV

Разность между приведенной стоимостью будущего денежного потока и стоимостью первоначальных вложений называется чистым приведенным доходом проекта (чистой приведенной стоимостью).

Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым. Расчет чистого приведенного дохода осуществляется по следующей формуле:

NPV = ? CFk / ( 1 + i )k — ? INVt / (1 + i)t

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т.е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Необходимо иметь в виду, что показатели PP и NPV могут давать противоречивые оценки при выборе наиболее предпочтительного инвестиционного проекта.

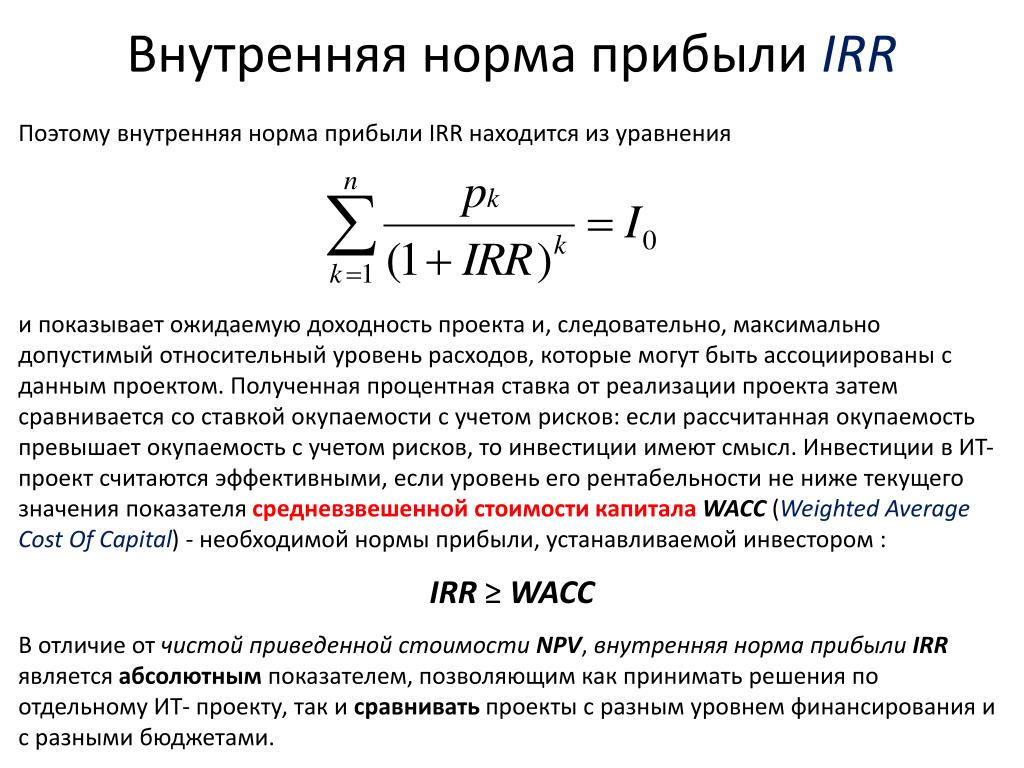

Внутренняя норма доходности IRR

Универсальным инструментом сравнения эффективности различных способов вложения капитала, характеризующим доходность операции и независящим от ставки дисконтирования (от стоимости вкладываемых средств) является показатель внутренней нормы доходности IRR.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т.е. удовлетворяет равенству:

? CFk / ( 1 + IRR )k = ? INVt / (1 + IRR) t

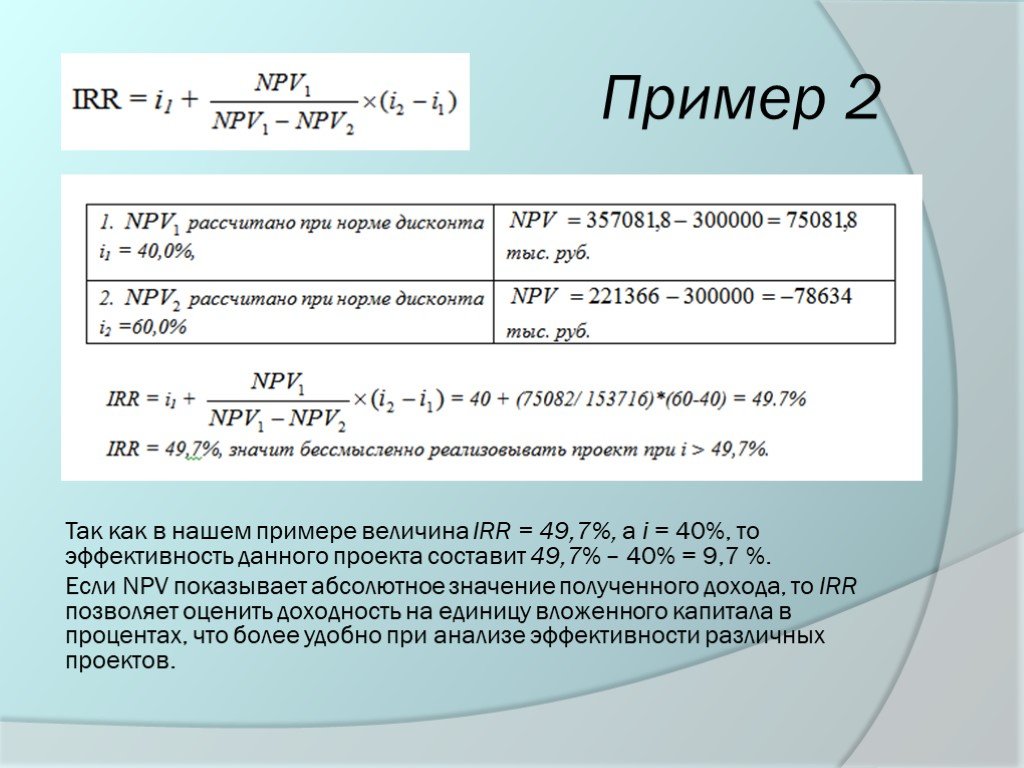

Для расчета данного показателя можно использовать компьютерные средства либо следующую формулу приближенного вычисления:

IRR = i1 + NPV1 (i2 – i1) / (NPV1 — NPV2)

Здесь i1 и i2 – ставки, соответствующие некоторым положительному (NPV1) и отрицательному (NPV2) значениям чистого приведенного дохода. Чем меньше интервал i1 – i2, тем точнее полученный результат (при решении задач допустимой считается разница между ставками не более 5 %).

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования (IRR > i). При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

К несомненным достоинствам показателя IRR относится его универсальность в качестве инструмента оценки и сравнения доходности различных финансовых операций. Его преимуществом является и независимость от ставки дисконтирования – это чисто внутренний показатель.

Недостатками IRR являются сложность расчета, невозможность применения данного критерия к нестандартным денежным потокам (проблема множественности IRR), а также необходимость реинвестирования всех получаемых доходов под ставку доходности, равную IRR, подразумеваемую правилом расчета данного показателя. К недостаткам следует отнести и возможное противоречие с критерием NPV при сравнении двух и более проектов.

Модифицированная внутренняя норма доходности MIRR

Для нестандартных денежных потоков решение уравнения, соответствующего определению внутренней нормы доходности, в подавляющем большинстве случаев (возможны нестандартные потоки с единственным значением IRR) дает несколько положительных корней, т. е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

Для решения данной проблемы в случае нестандартных денежных потоков рассчитывают аналог IRR – модифицированную внутреннюю норму доходности MIRR (она может быть рассчитана и для проектов, генерирующих стандартные денежные потоки).

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

( 1 + MIRR )n ? INV / ( 1 + i )t = ? CFk ( 1 + i )n-k

Критерий принятия решения — MIRR > i. Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Норма рентабельности и индекс рентабельности P

Рентабельность – важный показатель эффективности инвестиций, поскольку он отражает соотношение затрат и доходов, показывая величину полученного дохода на каждую единицу (рубль, доллар и т.д.) вложенных средств.

Р = NPV / INV х 100 %

Индекс рентабельности (коэффициент рентабельности) PI — отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта.

PI = [ ? CFk / ( 1 + i )k ] / INV = P / 100% + 1

Критерием принятия положительного решения при использовании показателей рентабельности является соотношение Р > 0 или, что то же самое, PI > 1. Из нескольких проектов предпочтительнее те, где показатели рентабельности выше.

Данный показатель особенно информативен при оценке проектов с различными первоначальными вложениями и различными периодами реализации.

Критерий рентабельности может давать результаты, противоречащие критерию чистого приведенного дохода, если рассматриваются проекты с разными объемами вложенного капитала. При принятии решения нужно учитывать инвестиционные возможности предприятия, а также то соображение, что показатель NPV более отвечает интересам акционеров в плане увеличения их капитала.

Оценка инвестиционных проектов разной продолжительности

В случаях, когда возникает сомнение в корректности сравнения с использованием рассмотренных показателей проектов с разными сроками реализации, можно прибегнуть к методу цепного повтора

При использовании этого метода находят наименьшее общее кратное n сроков реализации n1 и n2 оцениваемых проектов. Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Использование данного метода на практике может быть связано со сложными расчетами, если рассматривается несколько проектов и для совпадения всех сроков, каждый нужно будет повторить по несколько раз.

Основным недостатком метода цепного повтора является предположение, что условия реализации проектов, а значит и требуемые издержки и получаемые доходы, останутся на прежнем уровне, что почти невозможно в современной рыночной ситуации. Также и сама повторная реализация проекта не всегда возможна, особенно, если он достаточно продолжителен или относится к сферам, где происходит быстрое технологическое обновление производимой продукции.

Помимо рассмотренных количественных показателей эффективности капиталовложений при принятии инвестиционных решений необходимо учитывать и качественные характеристики привлекательности проекта, соответствующие следующим критериям:

- Соответствие рассматриваемого проекта общей инвестиционной стратегии предприятия, его долгосрочным и текущим планам;

- Перспективность проекта в сравнении с последствиями отказа от реализации альтернативных проектов;

- Соответствие проекта принятым нормативно-плановым показателям в отношении уровня риска, финансовой устойчивости, экономического роста организации и т.д.;

- Обеспечение необходимой диверсификации финансово-хозяйственной деятельности организации;

- Соответствие требований реализации проекта имеющимся производственным и кадровым ресурсам;

- Социальные последствия реализации проекта, возможное влияние на репутацию, имидж организации;

Отрицательный собственный капитал \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Отрицательный собственный капитал

Подборка наиболее важных документов по запросу Отрицательный собственный капитал (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Финансовый анализ:

- EBITDA

- IRR

- Акционерный капитал

- Анализ баланса

- Анализ бухгалтерского баланса

- Показать все

- Финансовый анализ:

- EBITDA

- IRR

- Акционерный капитал

- Анализ баланса

- Анализ бухгалтерского баланса

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 269 «Особенности учета процентов по долговым обязательствам в целях налогообложения» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган установил наличие у общества в 2016 году контролируемой задолженности перед сестринской иностранной компанией. Поскольку у общества в спорном периоде было отрицательное значение собственного капитала, предельная сумма процентов, подлежащих учету для целей налога на прибыль, равняется нулю. Инспекция уменьшила исчисленный налогоплательщиком убыток по налогу на прибыль. Налогоплательщик оспорил уменьшение убытка, поскольку, по его мнению, положения ст. 269 НК РФ должны применяться в случаях злоупотребления, а в действиях налогоплательщика признаки злоупотребления отсутствуют: процентная ставка находится в границах рыночного уровня, проценты в 2016 году фактически не были выплачены, то есть капитал из РФ не выводился, в 2017 году иностранная компания уступила права требования долга российской компании, следовательно, капитал останется в РФ, новый кредитор учтет полученные проценты в доходах. Суд указал, что установление условий, предусмотренных ст. 269 НК РФ, освобождает налоговый орган от необходимости доказывания иных обстоятельств, касающихся злоупотребления, и по общему правилу признается достаточным для ограничения учета процентов.

Поскольку у общества в спорном периоде было отрицательное значение собственного капитала, предельная сумма процентов, подлежащих учету для целей налога на прибыль, равняется нулю. Инспекция уменьшила исчисленный налогоплательщиком убыток по налогу на прибыль. Налогоплательщик оспорил уменьшение убытка, поскольку, по его мнению, положения ст. 269 НК РФ должны применяться в случаях злоупотребления, а в действиях налогоплательщика признаки злоупотребления отсутствуют: процентная ставка находится в границах рыночного уровня, проценты в 2016 году фактически не были выплачены, то есть капитал из РФ не выводился, в 2017 году иностранная компания уступила права требования долга российской компании, следовательно, капитал останется в РФ, новый кредитор учтет полученные проценты в доходах. Суд указал, что установление условий, предусмотренных ст. 269 НК РФ, освобождает налоговый орган от необходимости доказывания иных обстоятельств, касающихся злоупотребления, и по общему правилу признается достаточным для ограничения учета процентов. Доводы налогоплательщика о переуступке права требования в 2017 году суд отклонил, поскольку последующие события не могут влиять на порядок определения налоговой обязанности за 2016 год и подтверждать право общества на учет процентов в расходах. Суд признал обоснованным уменьшение налоговым органом заявленного налогоплательщиком убытка.

Доводы налогоплательщика о переуступке права требования в 2017 году суд отклонил, поскольку последующие события не могут влиять на порядок определения налоговой обязанности за 2016 год и подтверждать право общества на учет процентов в расходах. Суд признал обоснованным уменьшение налоговым органом заявленного налогоплательщиком убытка.

«Обзор судебной практики Верховного Суда Российской Федерации N 2 (2016)»

(утв. Президиумом Верховного Суда РФ 06.07.2016)В связи с этим, по мнению налогового органа, на основании п. 2 ст. 269 НК РФ указанная задолженность по займам признается контролируемой и начисленные по ней проценты могут быть включены в состав расходов не более рассчитанной в соответствии с этой нормой предельной суммы, которая в данном случае вследствие отрицательного значения принадлежащего обществу собственного капитала (чистых активов) составила нулевую величину.

Файлы IRR: почему так отрицательно?

Это первая статья из серии, посвященной наиболее широко используемому и наименее понятному показателю эффективности инвестиций в недвижимость, внутренней норме доходности или IRR . Может ли жизнь в Интернете быть более захватывающей, чем эта?!

Может ли жизнь в Интернете быть более захватывающей, чем эта?!

Многофункциональные кондоминиумы в районе Логан-Серкл в Вашингтоне, округ Колумбия. Использование в дополнение к роскошным жилым лофтам включает в себя розничную торговлю и клуб здоровья ниже уровня.

При оценке потенциальных инвестиций в недвижимость, таких как строительство многофункционального кондоминиума выше, мы часто обращаемся к внутренней норме доходности как измерению эффективности и привлекательности сделки. Однако многие не совсем понимают, что такое IRR, когда это значимая мера, а когда нет. Я сделаю все возможное, чтобы исправить это. Пожалуйста, перешлите этот пост тем, кому, по вашему мнению, он будет полезен. Спасибо!

Метрика под любым другим именем. IRR не может иметь более запутанного названия. Приходит ли вам на ум что-нибудь визуальное, когда кто-то говорит «внутренняя норма доходности»? Вполне возможно, что это наименее интуитивно понятный показатель финансовой эффективности по сравнению с ясностью мультипликатора на вложенный капитал или рентабельности затрат.

Что это такое . IRR — это кумулятивный показатель эффективности инвестиций в денежные средства (в акции), сделанных за один или несколько отчетных периодов (месяцев, кварталов или лет), где самым первым денежным потоком в течение инвестиционного горизонта является первоначальная инвестиция, сделанная в нулевой момент времени.

«Результаты» операции, отраженные в процентах внутренней нормы доходности, можно рассматривать как общий результат одного или нескольких периодов денежных вложений (отрицательных денежных потоков), которые оцениваются и зависят от: а) размера отдельные периодические чистые положительные денежные потоки, возникающие в результате инвестиции или сделанных инвестиций, и b) время каждого из этих положительных денежных потоков разного размера в течение всей временной шкалы транзакции и относительно друг друга.

Как все начиналось. Задайте себе следующий вопрос: какова эффективность первоначальной денежной инвестиции Time Zero через одну миллисекунду после ее инвестирования (при условии, что в течение этой миллисекунды не было получено положительных денежных потоков): нулевая или бесконечно отрицательная? Чтобы дать наш ответ, давайте взглянем на графики инвестиций, денежных потоков и соответствующей внутренней нормы доходности для проекта строительства жилого кондоминиума с магазинами на первом этаже.

Фонды собственного капитала, управление строительной площадкой, небольшие затраты, первые несколько периодов основных затрат на строительство (17-19 мес.) и операционный дефицит (месяцы 34-36). Кредит на строительство покрывает остаток основных затрат на строительство, а также собственные процентные платежи. Всплеск чистого денежного потока собственного капитала в месяц 48 после закрытия жилых единиц показывает, насколько сильно продажа розничных единиц кондоминиума влияет на прибыльность проекта и внутреннюю норму прибыли.

Как видно из двух нижних графиков, IRR не становится положительной до тех пор, пока весь собственный капитал не будет возмещен, а наш совокупный чистый денежный поток собственного капитала не станет равным нулю на 44-м месяце.

Вынос. Важно понимать, что IRR начинается с отрицательного значения — действительно отрицательного. Мы отмечаем, что Excel не может вычислить бесконечно отрицательное значение, поэтому числовое значение внутренней нормы доходности на нижнем графике не отображается до тех пор, пока оно не станет «слегка» отрицательным и составит около -50 % на 40-м месяце. Из этого следует извлечь урок. что для того, чтобы IRR стала положительной, ВЕСЬ вложенный капитал должен быть сначала возвращен. Но это только приведет вас к 0% IRR. Чтобы получить положительную внутреннюю норму доходности, вам нужно продолжать получать чистые денежные средства после того, как вы вернете весь вложенный капитал, т. е. получите доход НА свой капитал, а не только доход от вашего капитала.

Из этого следует извлечь урок. что для того, чтобы IRR стала положительной, ВЕСЬ вложенный капитал должен быть сначала возвращен. Но это только приведет вас к 0% IRR. Чтобы получить положительную внутреннюю норму доходности, вам нужно продолжать получать чистые денежные средства после того, как вы вернете весь вложенный капитал, т. е. получите доход НА свой капитал, а не только доход от вашего капитала.

На какие вопросы о IRR я могу вам ответить?

Проблемы с IRR в Excel

Многие организации полагаются на IRR как на меру успеха проекта. Однако существуют некоторые технические проблемы с использованием функции IRR в Excel, а также некоторые общие проблемы, о которых следует знать пользователю.

Проблемы с IRR в Excel

1. Несколько решений

Проблема:

- Если первый денежный поток не является отрицательным, IRR будет иметь более одного решения, и Excel отобразит только первое, которое он находит.

- Аналогично, каждый раз, когда денежный поток меняется с отрицательного на положительный, создается другое возможное решение для IRR, и Excel отображает только первое найденное решение.

Обходные пути:

- Используйте функцию «угадывания», чтобы попытаться привести Excel к «правильному» результату.

- Другим вариантом является использование функции MIRR в Excel, которая требует допущений для ставки реинвестирования и ставки финансирования.

- Для получения дополнительной информации: http://www.exceluser.com/solutions/irr.htm

2. Нет решения

Проблема:

- Если Excel должен пройти более 20 итераций, чтобы найти IRR, он выдаст #ЧИСЛО! значение ошибки.

- Функция IRR ожидает как минимум один положительный денежный поток и один отрицательный денежный поток; в противном случае возвращается #ЧИСЛО! значение ошибки.

3. Неверное решение

Проблема:

- Даже если чистые денежные потоки отрицательны, Excel может дать положительную внутреннюю норму доходности.

Если денежные потоки не происходят в «правильном» порядке, т. е. отрицательные, за которыми следует положительные, то полученная IRR может быть ложной. Например, если денежные потоки в начале проекта малы и положительны, а в конце проекта велики и отрицательны, IRR обязательно должна быть высокой, чтобы уменьшить чистую приведенную стоимость более поздних денежных потоков. - Для получения дополнительной информации: http://www.datadynamica.com/fincalc/FalseIRR.htm

- Общие вопросы, связанные с IRR как мерой инвестиционной стоимости

1. Предполагаемая норма реинвестирования = IRR

Проблема:

- Расчет IRR предполагает, что любой полученный доход будет реинвестирован для получения той же прибыли (т.е. IRR). Таким образом, IRR завышает годовую эквивалентную норму прибыли для проекта, промежуточные денежные потоки которого реинвестируются по ставке ниже рассчитанной IRR. c_3348836

- Обходные пути:

— Используйте функцию MIRR в Excel, которая требует допущений для ставки реинвестирования и ставки финансирования.