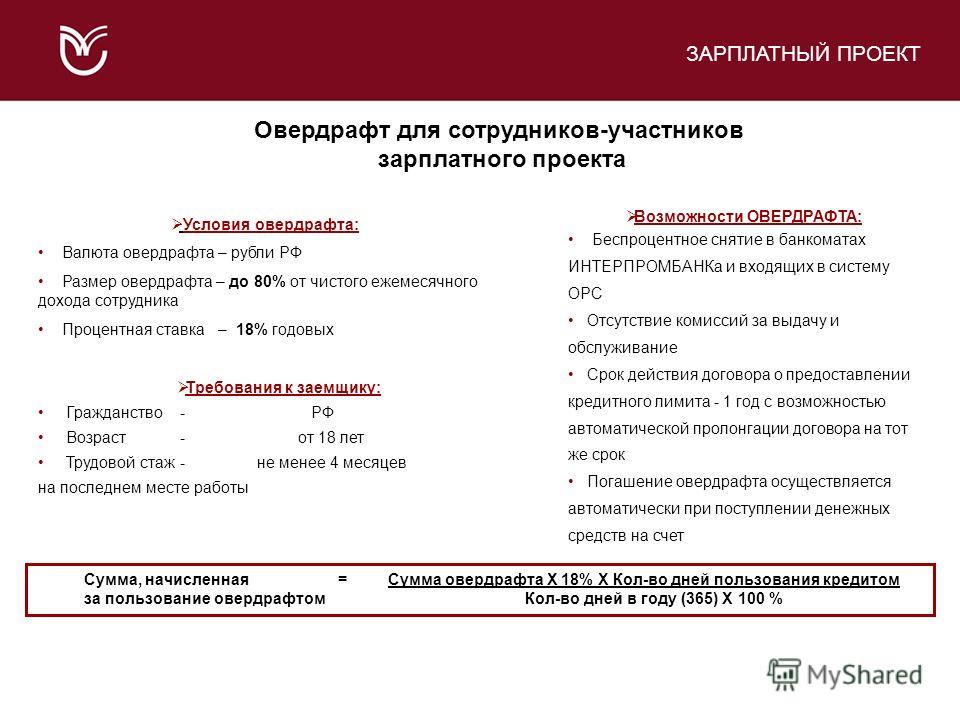

Что такое овердрафт для юридических лиц и его виды

Опубликовано: 9 сентября 2022

Зачем юридическому лицу может понадобиться овердрафт? Каким он бывает? Разбираемся в плюсах и минусах, в чем разница с обычным кредитом.

Что такое овердрафтЭто кредитование расчетного счета для юридических лиц на те случаи, когда не хватает средств для платежей. Используется для ведения текущей деятельности.

С его помощью компания переводит деньги:

- поставщикам и контрагентам;

- в качестве налогов;

- на зарплату сотрудникам;

- на арендную плату;

- для закрытия кассового разрыва.

Все это доступно, когда на счете фирмы минус. Овердрафт можно использовать не на все операции. Не получится потратить его:

- на выдачу займов;

- приобретение ценных бумаг;

- увеличение уставного капитала организации;

- закрытие задолженности перед банком.

Это средства банка, которые желательно быстро вернуть, так как процент обычно выше, чем по кредиту. Поэтому услуга подходит тем, у кого есть постоянный, стабильный доход.

Поэтому услуга подходит тем, у кого есть постоянный, стабильный доход.

Юридические лица могут пользоваться услугой, если:

- необходимы дополнительные средства на нужды бизнеса;

- счет компании регулярно пополняется.

Это удобный инструмент для компаний, у которых много контрагентов, с которыми нужно регулярно взаимодействовать и платить им с расчетного счета.

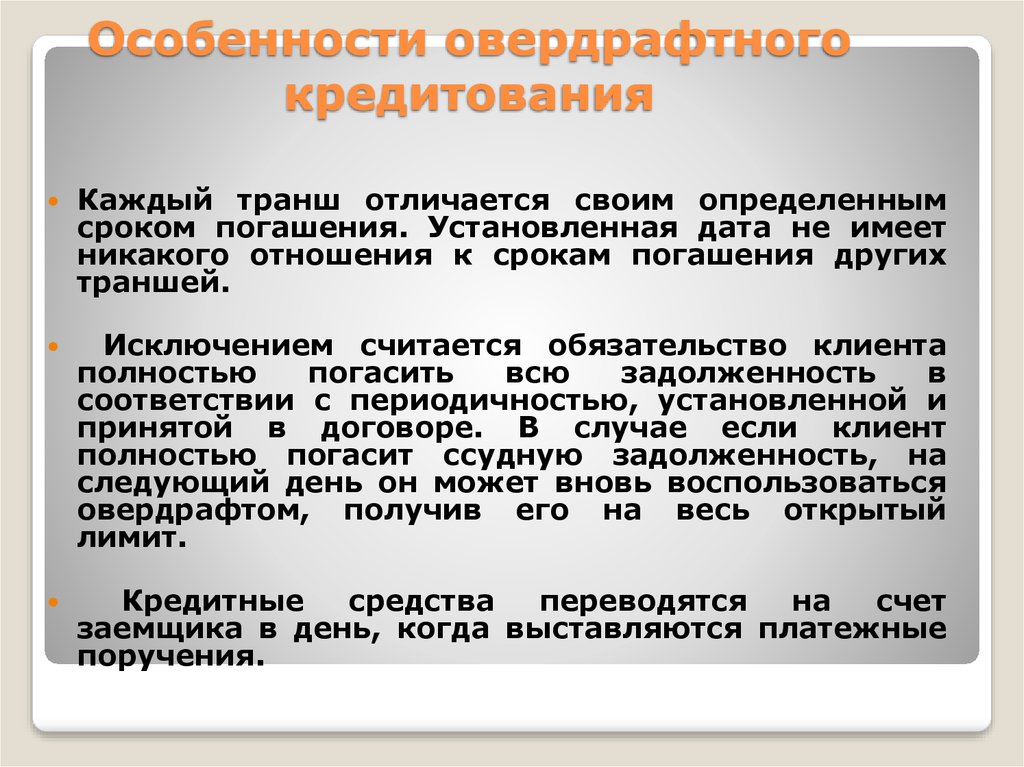

Как пользоваться овердрафтомПри подключении услуги увеличивается сумма на счете — заемные средства присоединяются к собственным. Тратятся они, когда своих денег у организации нет.

Овердрафт предоставляется под проценты, необходимо вернуть его полностью и, желательно, в короткий срок. Погашается он автоматически, как только на счете появляются деньги.

Лимит обычно составляет 50–70% от регулярного дохода заемщика. Каждые 3–6 месяцев банк может пересмотреть предложение и изменить сумму.

Чем овердрафт отличается от кредитаЧтобы было проще разобраться в этих видах кредитования, мы собрали особенности в таблицу.

| Характеристика | Кредит | Овердрафт |

| Сумма | Любая | Привязана к объемам поступлений, обычно не более 70% от пополнений |

| Срок | От месяца до нескольких лет | Не превышает 30–90 дней |

| Погашение | Ежемесячно, равными частями | Автоматически, после пополнения |

| Срок получения | Нужно подать документы и дождаться ответа | Если у банка есть информация о постоянных оборотах, сервис подключается быстро |

Юридическим лицам и индивидуальным предпринимателям доступны 3 вида:

- Авансовый. Доступен при открытии счета, при этом банк не проверяет обороты, учитывает только справку или отчетность из предыдущей финансовой организации.

- Стандартный. Предлагается через несколько месяцев после начала работы с банком, когда он может оценить регулярность поступлений на счет компании.

Лимит устанавливается на основе данных о ежемесячных доходах.

Лимит устанавливается на основе данных о ежемесячных доходах. - Под инкассацию. Предоставляется постоянным клиентам, счет которых пополняется инкассируемой выручкой.

Лимит устанавливается на основе данных о ежемесячных доходах.

Лимит устанавливается на основе данных о ежемесячных доходах.В инструменте будет проще разобраться, если разложить его положительные и отрицательные стороны в сравнении с кредитом.

| Преимущества | Недостатки |

| Проценты начисляют только на потраченную часть | Ставка выше, в среднем в 1,5–2 раза, чем по потребительскому займу |

| Если уже есть карта или счет в этом банке, услугу могут подключить сразу | Предоставляется не более 50–70% от ежемесячного дохода |

| Оформление занимает не больше 1 дня, понадобится минимум документов | Долг нельзя разбить на части, следует выплатить целиком |

| Погашение происходит автоматически, как только средства появляются | Короткий срок предоставления — вернуть нужно как можно скорее |

Теперь вы знаете, что такое овердрафт и как его применять с пользой для бизнеса.

Оформите продукт овердрафт для малого бизнеса в ВТБ. Подайте заявку и узнайте подробности получения.

Расчетный счет с овердрафтом для юридических лиц в банках РФ

Другие виды РКО

- Для ООО

- Для ИП

- Онлайн открытие

- Эквайринг

- С бесплатным обслуживанием

- С % на остаток

- Кредиты для бизнеса

- Ещё>>

Выбрать город

Овердрафт — это краткосрочный кредит, когда при оплате можно воспользоваться суммой большей, чем остаток на счете. Сравните условия в банках — мы собрали список тарифов РКО, где можно открыть овердрафт к расчетному счету.

…подробнее

Количество предложений — 54 Дата обновления информации: 28.03.2023

Лиц. №1326

Лиц. №2275

Лиц. №2268

Лиц. №963

Лиц. №2209

Лиц. №1326

Лиц. №2673

Лиц. №2707

Лиц. №1000

Лиц. №2673

Лиц. №1000

Лиц. №1885

№1885

Лиц. №2275

Лиц. №2268

Лиц. №2268

Лиц. №2209

Лиц. №1326

Лиц. №2707

Лиц. №2707

Лиц. №3251

Лиц. №3251

Лиц. №2209

Лиц. №2268

Лиц. №902

Лиц. №1000

Лиц. №2209

Лиц. №963

Лиц. №2440

Лиц. №1326

Лиц. №1885

Лиц. №2275

Лиц. №3251

Лиц. №1000

Лиц. №2209

Лиц. №2440

Лиц. №2275

Лиц. №1326

Лиц. №2268

Лиц. №2440

Лиц. №963

Лиц. №2673

Лиц. №2707

Лиц. №1000

Лиц. №1000

Лиц. №1885

Лиц. №2275

Лиц. №1326

Лиц. №2673

Лиц. №1326

Лиц. №3251

Лиц. №902

Лиц. №902

Лиц. №902

Лиц. №902

Для кого

ООО

- ООО

- ИП

Наличие точек обслуживания В послендее время все больше предприятий обслуживаются в онлайн-банках без точек обслуживания в городе.

Неважно

- Обязательно

- Интернет-банк

- Неважно

Бесплатное открытие

Комиссия за открытие счета отсутстсвует, однако, возможно взимание комиссии за заверку документов и карточек с образцами подписей.

С начислением % на остаток

Наличие Интернет банка Льготные условия при Открытии счета.

Расширенный подбор РКО

Город обслуживания АбаканАбинскАзнакаевоАзовАксайАлапаевскАлатырьАлександровАлексеевкаАлексинАлуштаАльметьевскАмурскАнапаАнгарскАнжеро-СудженскАпатитыАпрелевкаАпшеронскАргунАрзамасАрмавирАрсеньевАртемАрхангельскАсбестАстраханьАхтубинскАчинскБайконурБаксанБалаковоБалахнаБалашихаБалашовБалтийскБарнаулБатайскБелая КалитваБелгородБелебейБеловоБелогорскБелорецкБелореченскБердскБерезникиБерезовскийБесланБийскБиробиджанБирскБлаговещенскБлаговещенск (Республика Башкортостан)БлагодарныйБогородицкБогородскБольшой КаменьБорБорисоглебскБоровичиБратскБрянскБугульмаБугурусланБуденновскБузулукБуйнакскВалуйкиВеликие ЛукиВеликий НовгородВеликий УстюгВерхняя ПышмаВерхняя СалдаВидноеВичугаВладивостокВладикавказВладимирВолгоградВолгодонскВолжскВолжскийВологдаВолховВольскВоркутаВоронежВоскресенскВоткинскВсеволожскВыборгВыксаВышний ВолочекВязникиВязьмаВятские ПоляныГайГатчинаГеленджикГеоргиевскГлазовГорно-АлтайскГорячий КлючГрозныйГрязиГубкинГудермесГуковоГулькевичиГусь-ХрустальныйДальнегорскДедовскДербентДжанкойДзержинскДзержинскийДимитровградДмитровДобрянкаДолгопрудныйДомодедовоДонецкДонскойДубнаДюртюлиЕвпаторияЕгорьевскЕйскЕкатеринбургЕлабугаЕлецЕлизовоЕссентукиЕфремовЖелезногорск (Красноярский край)Железногорск (Курская область)ЖелезнодорожныйЖигулевскЖуковскийЗаволжьеЗаинскЗаречный (Пензенская область)ЗаринскЗеленогорскЗеленогорск (Красноярский край)ЗеленоградЗеленодольскЗеленокумскЗимаЗлатоустИвановоИвантеевкаИжевскИзбербашИзобильныйИрбитИркутскИскитимИстраИшимИшимбайЙошкар-ОлаКазаньКалининградКалугаКаменкаКаменск-УральскийКаменск-ШахтинскийКамень-на-ОбиКамышинКанашКанскКарабулакКаспийскКачканарКашираКемеровоКерчьКизилюртКизлярКимрыКингисеппКинельКинешмаКиришиКировКирово-ЧепецкКиселевскКисловодскКлимовскКлинКлинцыКовровКогалымКоломнаКолпиноКольчугиноКомсомольск-на-АмуреКонаковоКопейскКореновскКоркиноКоролевКорсаковКоряжмаКостромаКотельникиКотласКохмаКрасногорскКраснодарКрасное СелоКраснознаменскКраснокаменскКраснокамскКраснотурьинскКрасноуфимскКрасноярскКрасный СулинКронштадтКропоткинКрымскКстовоКузнецкКуйбышевКулебакиКумертауКунгурКурганКурганинскКурскКурчатовКызылКыштымЛабинскЛангепасЛениногорскЛенинск-КузнецкийЛеснойЛесозаводскЛесосибирскЛивныЛипецкЛискиЛобняЛомоносовЛугаЛуховицыЛысьваЛыткариноЛюберцыЛюдиновоЛянторМагаданМагнитогорскМайкопМалгобекМариинскМарксМахачкалаМегионМеждуреченскМелеузМиассМиллеровоМинеральные ВодыМинусинскМирный (Архангельская область)Мирный (Республика Саха (Якутия))МихайловкаМихайловскМичуринскМожайскМожгаМоздокМончегорскМоршанскМоскваМуравленкоМурманскМуромМценскМыскиМытищиНабережные ЧелныНадымНазаровоНазраньНальчикНаро-ФоминскНарткалаНаходкаНевинномысскНерюнгриНефтекамскНефтеюганскНижневартовскНижнекамскНижнеудинскНижний НовгородНижний ТагилНовоалтайскНововоронежНоводвинскНовозыбковНовокубанскНовокузнецкНовокуйбышевскНовомосковскНовороссийскНовосибирскНовотроицкНовоуральскНовочебоксарскНовочеркасскНовошахтинскНовый УренгойНогинскНорильскНоябрьскНурлатНяганьОбнинскОдинцовоОзерскОктябрьскийОмскОрелОренбургОрехово-ЗуевоОрскОсинникиОстрогожскОтрадныйПавловоПавловский ПосадПартизанскПензаПервоуральскПереславль-ЗалесскийПермьПетергофПетрозаводскПетропавловск-КамчатскийПечораПодольскПолевскойПриморско-АхтарскПрокопьевскПротвиноПрохладныйПсковПугачевПушкинПушкиноПыть-ЯхПятигорскРадужныйРаменскоеРассказовоРевдаРежРеутовРжевРославльРоссошьРостовРостов-на-ДонуРтищевоРубцовскРузаевкаРыбинскРязаньСалаватСалехардСальскСамараСанкт-ПетербургСаранскСарапулСаратовСаровСаткаСафоновоСаяногорскСаянскСветлоградСвободныйСевастопольСеверодвинскСевероморскСеверскСергиев ПосадСердобскСеровСерпуховСертоловоСестрорецкСибайСимферопольСлавянск-на-КубаниСланцыСлободскойСмоленскСнежинскСоветск (Калининградская область)СоколСоликамскСолнечногорскСосновоборскСосновый БорСочиСпасск-ДальнийСтавропольСтарый ОсколСтерлитамакСтрежевойСтупиноСургутСухой ЛогСызраньСыктывкарТавдаТаганрогТайшетТалнахТамбовТверьТейковоТемрюкТимашевскТихвинТихорецкТобольскТольяттиТомскТоржокТосноТрехгорныйТроицкТроицк (Челябинская область)ТуапсеТуймазыТулаТулунТутаевТындаТюменьУгличУзловаяУлан-УдэУльяновскУрайУрус-МартанУрюпинскУсинскУсолье-СибирскоеУссурийскУсть-ДжегутаУсть-ИлимскУсть-КутУсть-ЛабинскУфаУхтаУчалыФеодосияФроловоФрязиноФурмановХабаровскХанты-МансийскХасавюртХимкиЧайковскийЧапаевскЧебаркульЧебоксарыЧелябинскЧеремховоЧереповецЧеркесскЧерногорскЧернушкаЧерняховскЧеховЧистопольЧитаЧусовойШадринскШалиШарыповоШатураШахтыШебекиноШелеховШуяЩекиноЩелковоЩербинкаЭлектростальЭлистаЭнгельсЮгорскЮжно-СахалинскЮжноуральскЮргаЯкутскЯлтаЯлуторовскЯрославльЯрцево

Стоимость обслуживания в месяц

Бесплатно

- Бесплатно

- до 500 руб

- до 1000 руб

- Неважно

Возможность онлайн-заявки

Некоторые банки позволяют оставлять онлайн-заявки на открытие счета. В этом случае счет резервируется, но для полноценного открытия необхоидмо предоставить все необходимые документы.

В этом случае счет резервируется, но для полноценного открытия необхоидмо предоставить все необходимые документы.

Неважно

- Да

- Нет

- Неважно

Рейтинг банка по размеру активов Крупнейшие банки по текущему размеру активов

Все банки

- Банки из топ-10

- Банки из топ-20

- Банки из топ-50

- Все банки

Овердрафт – форма кредитования, при которой можно выполнять транзакции со счета даже при отсутствии своих денег. В этом случае банк одалживает средства в рамках согласованного лимита.

Овердрафт для юр лиц особенно полезен при возникновении кассовых разрывов, когда необходимо оплачивать услуги контрагентов или выдать работникам заработную плату. Средства в счет долга и процентов по кредиту снимаются сразу же, как только организация пополнит расчетный счет.

Кредитные организации активно предлагают овердрафт для юридических лиц и условия в них могут различаться существенно. При заключении договора надо обратить внимание на следующие моменты:

При заключении договора надо обратить внимание на следующие моменты:

- Нецелевой характер кредита. Деньги компания может тратить по собственному усмотрению.

- Лимит. Он определяется индивидуально и может быть пересмотрен уже после заключения договора.

- Ставка. От них зависит переплата.

- Залог обычно не требуется. Суммы лимита редко превышают месячный оборот и одобряют их охотно.

Легко и главное, бесплатно открыла расчетный счет. Есть несколько тарифов, выбрала Прогресс, на нем умеренная стоимость обслуживания и начисляются неплохие проценты на остаток. Уже полгода на этом тарифе, претензий к банку нет.

Обратилась в УБРиР по поводу открытия расчетного счета. Менеджер любезно рассказала о всех вариантах и помогла выбрать наиболее мне подходящий по условиям. У меня сейчас Промо. Список необходимых документов для открытия тоже предоставили. Оформили быстро в офисе. Обслуживанием я довольна, все чётко, без сбоев.

Решила заняться своим бизнесом, я вообще-то давно мечтала, но опыта у меня не было. Конечно, первый вопрос – что со счетом? Покопалась в рейтингах, сравнила условия, в общем выбрала Убрир, потому что он входил в топ и условия выгодные. Стала звонить, думала, полдня на телефоне проведу, но ответили быстро. Менеджер банка объяснил всё очень понятно, что для начала нужно оформить расчетный счет, и посоветовал тариф «промо», он как раз для начинающего бизнеса. Оказалось, что всё можно оформить онлайн, и это супер удобно! Уже год пользуюсь РС Промо, устраивает всё! Особенно радует бесплатное обслуживание расчетного счета

- Сравнение тарифов

- все РКО

- с онлайн-открытием

- с бесплатным открытием

- с бесплатным обслуживанием

- с процентом на остаток

- валютные счета

- Для ИП

- выгодные банки для ИП

- Для ООО

- для юридических лиц

- рейтинг банков для юридических лиц

- Для бизнеса

- с овердрафтом для бизнеса

- лучшие банки для МСБ

- депозиты для бизнеса

- Эквайринг

- интернет-эквайринг

- мобильный эквайринг

- эквайринг для ИП

- Банковская гарантия

- банковская гарантия 44-ФЗ

- банковская гарантия 223-ФЗ

- Кредиты для бизнеса

3 причины, по которым вашему бизнесу нужна защита от овердрафта

Предположим, вы выписали чек поставщику материалов на прошлой неделе, и, к сожалению, бухгалтер в тот день болел. Между тем, вы забыли о чеке, используя свой бизнес-счет для совершения повседневных операций. Чек оплачивается через несколько недель, и теперь вам приходится платить изрядную комиссию.

Между тем, вы забыли о чеке, используя свой бизнес-счет для совершения повседневных операций. Чек оплачивается через несколько недель, и теперь вам приходится платить изрядную комиссию.

С защитой от овердрафта вы могли бы избежать этой проблемы, и такая простая ошибка не должна была бы сорвать ваши бизнес-операции.

Защита от овердрафта — это форма кредита, которую банк предоставляет владельцам бизнеса, чтобы защитить их от высоких комиссий и помочь в бесперебойной работе их операций. Когда бизнес выписывает чек на сумму, превышающую сумму, доступную на счете, это вызывает комиссию за овердрафт, которая может увеличиваться как снежный ком, многократно обходясь бизнесу.

Благодаря защите от овердрафта банк автоматически «ссужает» деловые деньги для покрытия суммы чека, когда на счете недостаточно средств для его покрытия. Как правило, банк взимает с предприятия комиссию в размере 35 долларов за эту услугу.

Преимущества защиты от овердрафта:

1.

Предотвращает досадные отклонения

Предотвращает досадные отклоненияЕсли ваш продавец приглашает клиента на ужин, а на счете недостаточно средств из-за бухгалтерской ошибки, защита от овердрафта покроет транзакцию вместо того, чтобы отклонение карты компании перед вашим потенциальным клиентом или продавцом.

Немногие вещи могут быть более неловкими, чем предоставление информации о вашей визитной карточке продавцу только для того, чтобы он перезвонил вам и сообщил, что ваша карта отклонена.

2. Покрывает финансовые пробелы

Малые предприятия часто работают с низкой прибылью, и защита от овердрафта может покрыть вас, если вам нужны дополнительные деньги в ожидании дохода. Возможно, у вас есть счет, который вы ожидаете оплатить, но до платежа еще несколько дней. Вам нужно оплатить счета за коммунальные услуги или купить расходные материалы, а средств мало. Защита от овердрафта может сработать в экстренной ситуации, предоставив вам необходимые наличные деньги.

3. Покрывает непредвиденные расходы

В другом сценарии сильный шторм вызывает протечки воды с крыши, оставляя в выставочном зале мокрый беспорядок. Плата за то, чтобы подрядчик пришел и позаботился об ущербе, будет стоить вам, но вам все равно придется платить своим сотрудникам и свои расходы. Защита от овердрафта позволит вам выписать чек подрядчику, сохраняя при этом свой бизнес.

Плата за то, чтобы подрядчик пришел и позаботился об ущербе, будет стоить вам, но вам все равно придется платить своим сотрудникам и свои расходы. Защита от овердрафта позволит вам выписать чек подрядчику, сохраняя при этом свой бизнес.

Плата за овердрафт и малый бизнес

Хотя многие владельцы бизнеса используют защиту от овердрафта, чтобы поддерживать свой бизнес на плаву, даже когда у них мало наличных средств, это не волшебная таблетка. За каждую транзакцию взимается комиссия, и эти комиссии могут быстро накапливаться, если вы часто пользуетесь услугой. Например, приглашение клиента на обед за 40 долларов может легко обойтись в 75 долларов, если учесть стоимость защиты от овердрафта.

Некоторые банки взимают комиссию за овердрафт только в том случае, если транзакция превышает 5 долларов, что избавляет вас от дополнительных 35 долларов из-за неправильного расчета доллара здесь и там. У других банков есть дневной лимит на комиссию, которую они будут взимать, что особенно полезно для малого бизнеса.

Другие банки позволяют вам привязать кредитную карту или сберегательный счет к вашему основному счету и использовать их в случае овердрафта. Комиссия за эти транзакции обычно намного меньше, что делает их более подходящими для предприятий с ограниченным бюджетом.

Заключение

Когда дело доходит до защиты финансов вашего бизнеса, защита от овердрафта может стать подстраховкой в чрезвычайной ситуации. Защита от овердрафта предоставит вам «снисхождение» к небольшим бухгалтерским ошибкам и предоставит вам дополнительную защиту, которая вам нужна в трудные времена. Многие малые предприятия считают защиту от овердрафта необходимой частью общего финансового управления.

| | Руководство FDIC по выплате овердрафта Часто задаваемые вопросы Сотрудники FDIC разработали следующие часто задаваемые вопросы (FAQ) и ответы на вопросы поднадзорных учреждений и сторонних поставщиков о Руководстве FDIC по надзору за овердрафтом, выпущенном в ноябре 2010 г. Вопросы и ответы

I. Определение автоматических и специальных программ 1. Чем «автоматизированная» программа оплаты овердрафта отличается от «специальной» практики оплаты овердрафта? Автоматизированные программы оплаты овердрафта обычно полагаются на автоматизированное принятие решений и используют заранее установленные критерии для оплаты или возврата определенных товаров. Напротив, специальная практика обычно включает использование суждений банковских служащих при принятии конкретного решения о том, следует ли заплатить или вернуть товар. Это делается в качестве приспособления и основано на знании работником конкретного клиента. 2. Применяются ли особые ожидания надзорных органов в отношении контактов с клиентами в отношении разовых платежей по овердрафту? Нет. Руководство FDIC от ноября 2010 г. направлено на оказание помощи учреждениям в выявлении, управлении и снижении конкретных рисков, связанных с автоматизированных программ оплаты овердрафта. Разовые платежи по овердрафту разрешались банками в течение многих лет в качестве приспособления на основе конкретных соображений и знаний о конкретном клиенте, и они, как правило, не были предметом проблем чрезмерного использования продукта, которые могут быть связаны с автоматическими программами овердрафта. 3. Должны ли учреждения отслеживать и управлять рисками, связанными со специальными платежами по овердрафту? Да. Хотя конкретные надзорные требования Руководства относятся только к автоматизированным программам оплаты овердрафта, учреждения, разрешающие овердрафт на разовой основе, должны управлять потенциальными репутационными, комплаенс- и судебными рисками, связанными с определенными методами оплаты овердрафта, такими как практика клиринга чеков, предназначенная для максимизации комиссий за овердрафт. Кроме того, Руководство содержит обновленную информацию о законах, нормативных актах и других руководствах, применимых ко всем видам практики и программ оплаты овердрафта. II. Чрезмерное использование и значимое последующее наблюдение 1. В Руководстве указано, что учреждения, находящиеся под контролем FDIC, должны отслеживать программы на предмет чрезмерного или хронического использования клиентов, и если клиент превышает сумму своего счета более чем в шести случаях, когда взимается комиссия в течение скользящего двенадцатимесячного периода, осмысленные и эффективные последующие действия. В каком случае взимается плата? Каждый раз, когда за транзакцию овердрафта взимается комиссия, возникает «случай». Например, это может включать комиссию за овердрафт за транзакцию или ежедневную плату за непогашенный статус овердрафта. В результате потенциально может произойти более одного «случая» в день. Если три комиссии за овердрафт взимаются в результате трех транзакций (даже если комиссии суммируются), это будет составлять три случая. Если плата сама по себе вызывает овердрафт, это событие будет учитываться, если в результате будет взиматься дополнительная комиссия за овердрафт. Напротив, элементы овердрафта, выплаченные без комиссии (например, если банк оплачивает элемент после достижения дневного лимита по выплаченным элементам овердрафта и банк отказывается от дополнительных комиссий) не будут включены. Таким образом, если в день происходит четыре овердрафта, но банк взимает только три комиссии в результате дневного лимита на взимаемые комиссии, это будет три случая. 2. Что такое содержательное и эффективное последующее наблюдение за хроническим или чрезмерным использованием и как учреждение может продемонстрировать, что оно предприняло значимые усилия для охвата хронических или чрезмерных пользователей автоматических программ оплаты овердрафта? Значимое и эффективное последующее наблюдение означает, что учреждение предприняло разумные усилия, чтобы предоставить клиенту информацию об альтернативах программам оплаты овердрафта, которые могут лучше соответствовать потребностям человека в краткосрочном кредите, а также четкий механизм для потребителю воспользоваться этими альтернативами. Учреждения могут использовать различные методы, основанные на профилях отдельных клиентов и общей деловой практике, чтобы связаться с чрезмерными или хроническими пользователями программ оплаты овердрафта. Например, общий подход учреждения может включать связь с клиентом по телефону, лично, по почте или с помощью электронных уведомлений. Соответствующие факторы включают в себя, является ли учреждение:

Учреждение должно быть в состоянии продемонстрировать, что оно отслеживает использование счета, осуществляет программы, направленные на решение проблемы чрезмерного или хронического использования, и отслеживает свои успехи в информировании частых пользователей программ оплаты овердрафта о высокой совокупной стоимости программы и доступности менее -дорогие или иным образом более подходящие альтернативы. Двумя примерами того, как организация может продемонстрировать значимое и эффективное последующее наблюдение за чрезмерными или хроническими пользователями программ овердрафта, являются предоставление расширенных периодических отчетов или использование целевого информационного подхода . Конкретная информация, касающаяся значимых и эффективных последующих действий при использовании этих подходов, описана в прилагаемых иллюстрациях. Учреждения могут использовать другие подходы для эффективного и значимого наблюдения за хроническими или чрезмерными потребителями. III. Лимиты комиссионных и максимизация комиссий 1. Каков пример соответствующего дневного лимита платы за овердрафт? Дневные лимиты могут помочь предотвратить упущение отдельных клиентов в управлении финансами и не привести к каскаду комиссий за овердрафт, и они будут рассмотрены как один из возможных элементов общего подхода учреждения к решению проблемы хронического или чрезмерного использования автоматических программ оплаты овердрафта. Например, некоторые учреждения ввели ограничения на количество транзакций, за которые будет взиматься комиссия ( напр. , не более трех в день) или по общим допустимым сборам ( например , конкретная максимальная сумма допустимых сборов в долларах в день). 2. Каков пример соответствующей суммы овердрафта de minimis ? Учреждениям следует рассмотреть возможность использования порога de minimis до того, как будет взиматься плата за овердрафт, чтобы уменьшить риск для репутации, связанный с взиманием комиссий, непропорциональных клиринговой позиции. 3. Какова разумная и пропорциональная плата за овердрафт? Как отмечено в FAQ # III.2 ( de minimis ), учреждения могут увеличить риск для репутации, если комиссия за овердрафт значительно превышает сумму клиринговой позиции. Учреждения должны сравнить сумму, взимаемую за платеж по овердрафту, с суммой базовой операции, вызвавшей овердрафт, и оценить, является ли плата разумной и соразмерной по сравнению с ней. Учреждения должны учитывать de minimis ограничивает репутационный риск комиссий за овердрафт, которые непропорциональны стоимости базовой транзакции. 4. Как учреждения и их сторонние поставщики могут работать над обработкой транзакций таким образом, чтобы устранить риски, указанные в Руководстве? Транзакции должны обрабатываться в нейтральном порядке, чтобы избежать манипулирования или структурирования порядка обработки, чтобы максимизировать овердрафт клиента и связанные с ним сборы. Переупорядочивание транзакций с целью выравнивания первой позиции не считается нейтральным, поскольку такой подход приводит к увеличению количества комиссий за овердрафт. Напротив, обработка пакетов транзакций в случайном порядке или в порядке поступления является нейтральным подходом; однако учреждениям не следует устанавливать порядок типов транзакций (, т. е. , пакеты), которые очищаются, чтобы увеличить количество овердрафтов и максимизировать комиссионные. IV. Другие вопросы 1. Требуется ли от учреждения предоставлять новые альтернативы автоматизированным программам оплаты овердрафта? Нет. Банки не обязаны разрабатывать новые продукты в соответствии с Руководством. 2. Должна ли организация прекратить или приостановить доступ клиента к автоматизированной программе оплаты овердрафта, если клиент использует ее постоянно или чрезмерно? Нет Ожидается, что учреждения будут контролировать использование и участвовать в осмысленных и эффективных последующих действиях, чтобы информировать чрезмерных пользователей о доступных альтернативах. 3. В Руководстве говорится, что FDIC считает, что учреждения должны разрешать клиентам отказываться от покрытия овердрафта ( т.е. ., отказ) для оплаты овердрафта в результате неэлектронных транзакций, таких как бумажные чеки или автоматизированная клиринговая палата (ACH) переводы. Не могли бы вы уточнить, к каким сделкам относится эта рекомендация? В целях содействия выбору и информированности потребителей учреждениям рекомендуется разрешать клиентам отказываться от покрытия овердрафта ( , т. 4. Как небольшие или сельские учреждения могут предоставлять информацию о финансовом образовании? В дополнение к образовательным ресурсам, указанным в Руководстве, учреждения могут рассмотреть возможность использования веб-ресурсов или рекомендаций авторитетных некоммерческих организаций. 5. Когда ожидается, что учреждения рассмотрят Руководство и ответят на него? Как указано в Руководстве, FDIC ожидает, что к 1 июля 2011 г. учреждения утвердят соответствующие планы действий, политики и процедуры по обеспечению соблюдения требований и управлению рисками9. Значимые и эффективные иллюстрации последующих действий Следующая информация представлена для иллюстрации двух примеров того, как учреждения могут продемонстрировать значимое и эффективное последующее наблюдение за чрезмерными или хроническими пользователями программ оплаты овердрафта. Подход с расширенными периодическими отчетами будет включать в себя расширение существующих требуемых раскрытий информации о комиссиях за овердрафт в соответствии с Положением DD (Правда в сбережениях), которое требует раскрытия общих сумм комиссий, взимаемых за овердрафт в течение отчетного периода и календарного года до даты. , подчеркнув, как чрезмерные или хронические пользователи автоматических программ овердрафта могут связаться с учреждением, чтобы обсудить доступные альтернативы, и поощряя содержательные и эффективные контакты. Целевой подход к охвату населения предполагает установление контакта с избыточным количеством пользователей лично или по телефону для обсуждения менее затратных альтернатив автоматизированным программам оплаты овердрафта. Подход №1: Расширенные периодические отчеты Если учреждение выбирает подход с расширенными периодическими отчетами , который дополняет требования Положения DD в отношении комиссий за овердрафт, взимаемых в течение текущего отчетного периода и с начала календарного года, и если клиент использует более шести овердрафтов за скользящий в течение двенадцати месяцев учреждение может включить в периодический отчет сообщение, описывающее, как клиент может связаться с учреждением для обсуждения альтернативных вариантов. Эффективным подходом может быть включение имени или имен конкретных сотрудников, которые знают об альтернативных кредитных продуктах, на которые клиент может претендовать, и могут помочь клиенту определить, соответствует ли он требованиям для них. Например, можно использовать следующее утверждение: «Вы неоднократно платили за овердрафт, и могут быть более дешевые альтернативные продукты, которые лучше подходят для ваших нужд. При таком подходе учреждению было бы разумно продолжать отправлять расширенные периодические отчеты клиенту до тех пор, пока клиент продолжает хроническое или чрезмерное использование. Подход № 2: Целевой охват Если учреждение решит использовать подход для адресной работы с клиентами , организация должна инициировать работу с клиентами в течение разумного периода времени ( например, , 30 дней), когда клиент получает более шести овердрафтов в течение скользящего двенадцатимесячного периода, чтобы обсудить использование овердрафта и доступные альтернативы программе оплаты овердрафта. Если клиент решает остаться в программе автоматизированных платежей по овердрафту, учреждение должно также привлечь клиента, чтобы определить предпочтения клиента в отношении будущих контактов относительно участия в программе автоматизированных платежей по овердрафту. 2019 © Все права защищены. | |

(FIL-81-2010) (Руководство). Ответы представляют взгляды и мнения персонала FDIC относительно включения Руководства в процесс экспертизы.

(FIL-81-2010) (Руководство). Ответы представляют взгляды и мнения персонала FDIC относительно включения Руководства в процесс экспертизы. Индивидуальный анализ и принятие решений в отношении отдельного клиента или предмета практически отсутствуют.

Индивидуальный анализ и принятие решений в отношении отдельного клиента или предмета практически отсутствуют. . Следовательно, определенные надзорные требования, изложенные в Руководстве в отношении контактов с клиентами, которые чрезмерно или постоянно пользуются программами автоматизированных платежей по овердрафту, не применяются к специальной практике овердрафта.

. Следовательно, определенные надзорные требования, изложенные в Руководстве в отношении контактов с клиентами, которые чрезмерно или постоянно пользуются программами автоматизированных платежей по овердрафту, не применяются к специальной практике овердрафта.

Основная цель заключается в обеспечении того, чтобы клиенты могли делать осознанный выбор среди доступных вариантов для удовлетворения повторяющихся потребностей в краткосрочных кредитах. FDIC оценит уровень усилий учреждения по привлечению клиентов, программу учреждения по уведомлению клиентов о доступных альтернативах и легкость, с которой клиенты могут выбирать альтернативные продукты.

Основная цель заключается в обеспечении того, чтобы клиенты могли делать осознанный выбор среди доступных вариантов для удовлетворения повторяющихся потребностей в краткосрочных кредитах. FDIC оценит уровень усилий учреждения по привлечению клиентов, программу учреждения по уведомлению клиентов о доступных альтернативах и легкость, с которой клиенты могут выбирать альтернативные продукты.

Например, некоторые учреждения внедрили de minimis ограничивает, согласно которому они не взимают комиссию за овердрафт для базовых сумм транзакций менее 10 долларов, в то время как некоторые отказываются взимать комиссию за овердрафт для транзакций на любую сумму, превышающую сумму счета менее 10 долларов.

Например, некоторые учреждения внедрили de minimis ограничивает, согласно которому они не взимают комиссию за овердрафт для базовых сумм транзакций менее 10 долларов, в то время как некоторые отказываются взимать комиссию за овердрафт для транзакций на любую сумму, превышающую сумму счета менее 10 долларов. Примеры нейтрального заказа включают полученный заказ, номер чека, последовательность серийных номеров или другие подходы, когда это необходимо, основанные на обоснованном коммерческом обосновании.

Примеры нейтрального заказа включают полученный заказ, номер чека, последовательность серийных номеров или другие подходы, когда это необходимо, основанные на обоснованном коммерческом обосновании. Тем не менее, большинство банков предлагают некоторую форму краткосрочной альтернативы, включая кредитные линии, краткосрочные небольшие долларовые займы и связанные сберегательные счета, и FDIC поощряет учреждения предоставлять связанные счета или ответственные краткосрочные кредитные продукты (такие как те, которые предлагаются в рамках пилотного проекта FDIC по малому долларовому кредиту). Ожидается, что банки будут информировать чрезмерных или постоянных пользователей программ оплаты овердрафта об альтернативных продуктах, которые учреждение предлагает своим клиентам, и предоставлять эти программы клиентам, которые соответствуют требованиям. Такие продукты могут претендовать на рассмотрение CRA в рамках тестов на обслуживание или кредитование. 1

Тем не менее, большинство банков предлагают некоторую форму краткосрочной альтернативы, включая кредитные линии, краткосрочные небольшие долларовые займы и связанные сберегательные счета, и FDIC поощряет учреждения предоставлять связанные счета или ответственные краткосрочные кредитные продукты (такие как те, которые предлагаются в рамках пилотного проекта FDIC по малому долларовому кредиту). Ожидается, что банки будут информировать чрезмерных или постоянных пользователей программ оплаты овердрафта об альтернативных продуктах, которые учреждение предлагает своим клиентам, и предоставлять эти программы клиентам, которые соответствуют требованиям. Такие продукты могут претендовать на рассмотрение CRA в рамках тестов на обслуживание или кредитование. 1  Однако, как указано в Руководстве, с хроническим или чрезмерным использованием автоматических программ овердрафта связан ряд рисков, включая риски для репутации, соответствия требованиям, безопасности и надежности, а также судебные риски. Если такие риски выявляются в ходе мониторинга и надзора учреждения за автоматизированной программой овердрафта, учреждения должны принять соответствующие меры для снижения рисков, как это было в прошлом.

Однако, как указано в Руководстве, с хроническим или чрезмерным использованием автоматических программ овердрафта связан ряд рисков, включая риски для репутации, соответствия требованиям, безопасности и надежности, а также судебные риски. Если такие риски выявляются в ходе мониторинга и надзора учреждения за автоматизированной программой овердрафта, учреждения должны принять соответствующие меры для снижения рисков, как это было в прошлом. е. , отказ) для транзакций, на которые не распространяются требования о согласии с Положением E, включая чеки, транзакции ACH и повторяющиеся дебеты. В рамках постоянных отношений учреждения со своими клиентами FDIC рекомендует учреждениям рассмотреть вопрос о периодических сообщениях, чтобы напомнить клиентам о доступных вариантах прекращения покрытия овердрафта.

е. , отказ) для транзакций, на которые не распространяются требования о согласии с Положением E, включая чеки, транзакции ACH и повторяющиеся дебеты. В рамках постоянных отношений учреждения со своими клиентами FDIC рекомендует учреждениям рассмотреть вопрос о периодических сообщениях, чтобы напомнить клиентам о доступных вариантах прекращения покрытия овердрафта. 0003

0003

Пожалуйста, позвоните [имя сотрудника] по номеру ххх-ххх-хххх, чтобы обсудить другие варианты с представителем службы поддержки клиентов, или посетите нас в местном отделении».

Пожалуйста, позвоните [имя сотрудника] по номеру ххх-ххх-хххх, чтобы обсудить другие варианты с представителем службы поддержки клиентов, или посетите нас в местном отделении».