Для чего применяется счет 03 в бухгалтерском учете

Счет 03 «Вложения в материальные ценности» используют для обобщения сведений об имуществе, не используемом организацией в производственных целях, а приобретенных изначально для сдачи в аренду.

Активы – это оборотное и внеоборотное имущество фирмы. Оборотные средства –материалы, хозинвентарь, недорогие инструменты с небольшим сроком службы, внеоборотные – то, что не меняет материально-вещественной формы в процессе производства (оборудование, здания, земля и т.д.). В частности, к внеоборотным средствам относят и доходные вложения в материальные ценности. Они могут представлять собой самые разные виды имущества, однако приобретаются они изначально не для извлечения прибыли в ходе основных видов деятельности, а для передачи другим лицам или организациям по договору аренды (или лизинга).

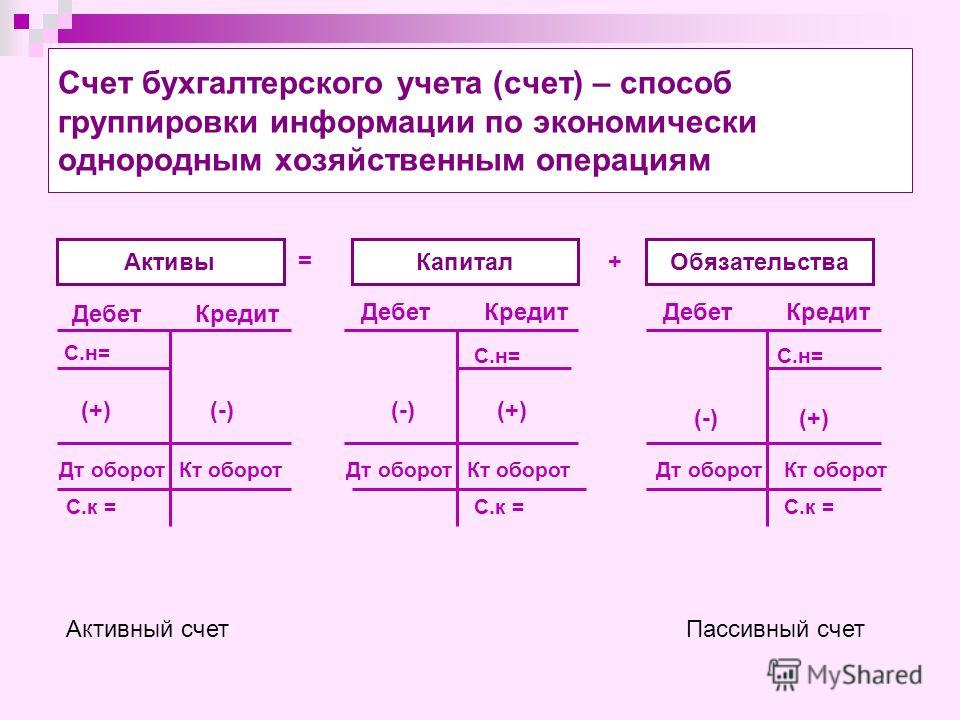

Счет 03 схож по своим свойствам счетами внеоборотного имущества (01, 04). Он является активным, то есть по дебету отражают рост вложений, по кредиту – уменьшение (принятие к учету в качестве основных средств или НМА, различные ситуации выбытия – списание).

Стоимость активов, учитываемых на сч. 03, включает в себя все затраты на покупку, доставку, комиссию посредников, упаковку, консультирование, монтаж, таможенные платежи. Аналогично другим имущественным счетам, первоначальная учетная цена вложения не включает в себя НДС.

Используемые субсчета.

План счетов бухучета не регламентирует субсчета, применяемые организацией для сч. 03, однако оговаривается, что аналитика ведется по видам вложений и договорам с арендаторами. В связи с этим фирме может быть рекомендовано открытие субсчетов:

- объекты, подлежащие сдаче в аренду;

- вложения, сданные объекты, сданные в аренду;

- незарегистрированные объекты;

- объекты, переданные в лизинг

- и т.

д.

д.

д.

д.Подобно сч. 01, к сч. 03 может быть открыт субсчет «Выбытие», используемый при списании, ликвидации, продаже и т.д.

Рабочий план счетов ежегодно формируется бухгалтерией как часть учетной политики.

Нормативная база

Применение счета регламентируется Планом счетов бухучета, устанавливаемым Инструкцией Минфина от 31.10.2000 №94, ПБУ 6/01 «Учет основных средств» и другими документами.

Основные операции

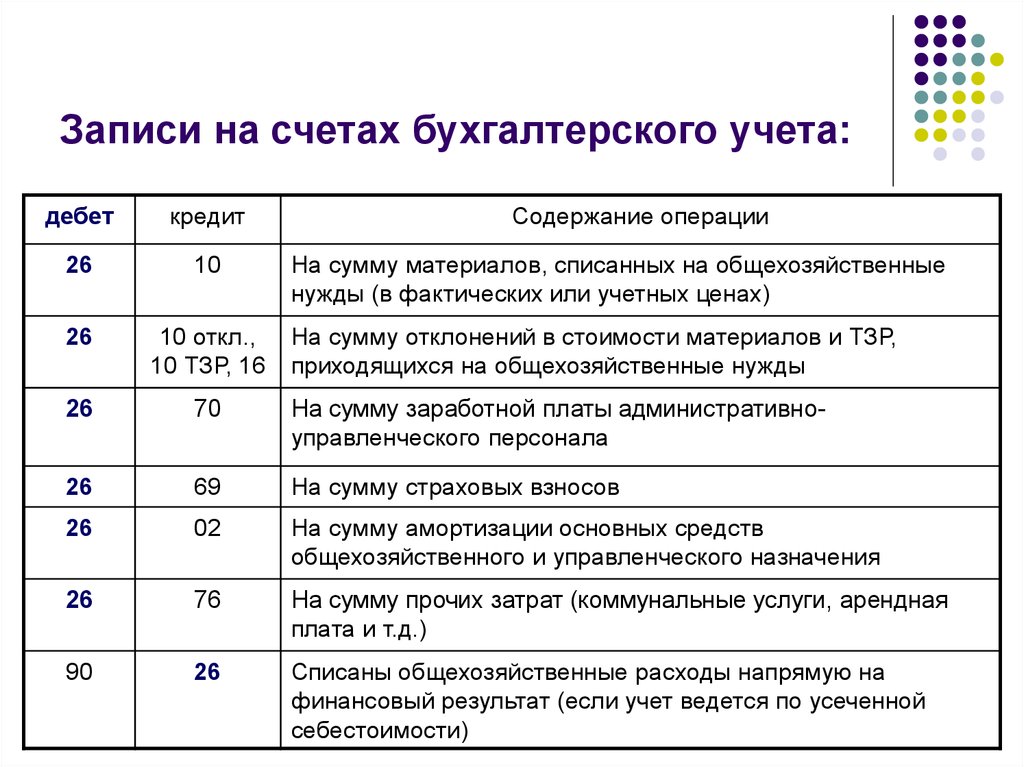

1. Поступление вложений в материальные ценности

Для целей бухучета поступление признают, когда произведены и документально подтверждены затраты, связанные с формированием стоимости доходных вложений.

Принятие объекта к учету оформляется проводками:

Дт 08 Кт 60 — затраты на покупку;

Дт 08 Кт 10 (70, 69)– учтены затраты на материалы (зарплату, страховые взносы), относящиеся к формированию материальных ценностей;

Дт 19 Кт 60 – выделен НДС;

Дт 03 Кт 08 – сформирована учетная стоимость вложения.

Сч. 03 не участвует напрямую в формировании учетной стоимости. Его задействуют только тогда, когда все затраты собраны на сч. 08.

Если фирма занимается строительством сложных технических объектов и сооружений, при оформлении поступления объектов ОС применяют сч. 07 «Оборудование к установке». На сч. 07 скапливаются все расходы на монтаж и подключение к коммуникациям, потом списывают с Кт сч. 07 в Дт сч. 08, и далее со сч. 08 в Дт сч.03.

2. Продажа вложений

Когда продают объекты доходных вложений. бухгалтер формирует остаточную стоимость, уменьшая первоначальную цену объекта (сч. 03) на сумму амортизации (счет 02):

Дт 62 Кт 91 – отражена продажа имущества;

Дт 91 Кт 68 – выделен НДС;

Дт 02 Кт 03 – списана амортизация;

Дт 91 Кт 03 – списана остаточная стоимость.

Обязательный критерий правильного ведения бухучета — возможность выявления экономического результата от каждой продажи объекта имущества: если остаточная стоимость выше цены продажи, операция признается убыточной, если меньше – прибыльной. Таким образом, продажа актива влияет на формирование экономических итогов работы.

Таким образом, продажа актива влияет на формирование экономических итогов работы.

3. Ликвидация ОС

Ликвидация (полная или частичная) оформляется по схеме, схожей с проводками по реализации ОС — формируется остаточная стоимость и списывается на расходы:

Дт 02 Кт 03 – списана амортизация;

Дт 91 Кт 03 – списана на прочие расходы остаточная стоимость объекта.

Обычно ликвидацию проводят, когда имущество отработало срок полезного действия, полностью самортизировано, морально и физически устарело и не способно приносить экономическую выгоду. В такой ситуации сальдо сч. 03 равно сальдо сч. 02, и на формировании прибыли или убытка списание не повлияет.

Счет 03 в бухгалтерском учете «Доходные вложения»: проводки

06 апреля 2019

Поделиться:

03 счет бухгалтерского учета – это счет, на котором собирается информация об основных фондах компании, используемых для предоставления во временное пользование третьим лицам за плату. Это ценности, которые имеют материальную форму (например, офис, автомобиль, оборудование), находятся в собственности у хозяйствующего субъекта и приносят ему экономические выгоды как минимум в течение года.

Содержание

Какие операции показываются по сч. 03?

Когда у компании появляются свободные средства, она вправе вложить их в покупку ценностей, которые будут в дальнейшем приносить доход: машин, зданий и помещений, оборудования. Фирма изначально не планирует использовать ценности по прямому назначению: она будет предоставлять их во временное пользование третьим лицам по возмездному договору: в аренду, лизинг, прокат.

Для оприходования активов на счете 03, бухгалтер определяет их первоначальную стоимость. Для этого он суммирует цену их приобретения (создания) и дополнительные расходы, связанные с их вводом в эксплуатацию (траты на доставку, растаможку, монтаж).

Для удобства аналитики бухгалтер конкретизирует, что учитывается в бухгалтерском учете на счете 03, открывая к нему субсчета. Например, возможна такая разбивка:

- 03.1 – активы, предназначенные для передачи в аренду;

- 03.2 – активы, уже переданные в аренду третьим лицам;

- 03.3 – имущество в лизинге и т. д.

д.

д.Основные средства, приобретенные компанией для дальнейшего получения пассивного дохода, относятся на 03 счет не сразу, а через сч. 08 – «Финансовые вложения». По активам, предоставленным третьим лицам в платное пользование, обязательно начисляется амортизация по выбранной организацией схеме. Она списывается на счет 02, показывается по отдельному субсчету, обособленно от материальных ценностей, применяемых самим хозяйствующим субъектом для производства или сбыта.

Счет 01 в бухгалтерском учете

Типовые проводки по счету 03

Для отражения движения активов, предоставляемых в пользование сторонним структурам, компании используют следующие проводки:

- Д 03 – К 08 – оприходование ценностей, купленных для предоставления в пользование за плату.

- Д 03 – К 80 – получение ценностей для дальнейшей сдачи в аренду (в лизинг) от учредителя фирмы в качестве взноса в уставной капитал.

- Д 03 – К 83 – переоценка стоимости активов.

- Д 02 – К 03 – начисление амортизации по доходным вложениям компании.

- Д 91 – К 03 – списание остаточной стоимости актива при его продаже (дарении, ликвидации из-за невозможности приносить доход в дальнейшем).

Сдача в аренду доходных вложений отражается компанией-владельцем внутри счета 03 в рамках движения по субсчетам. Например, фирма сдала имущество, предназначенное для предоставления во временное пользование, но пустовавшее, арендаторам. Делается проводка: Д 03.2 – К 03.1.

Использование счета 03: практическая ситуация

Компания А купила здание, чтобы сдавать офисы в нем в аренду другим организациям. Чтобы показать эту хозяйственную операцию в учете, бухгалтер использует следующий комплекс проводок:

- Д 08 – К 60 – отражение стоимости здания (за вычетом НДС).

- Д 19 – К 60 – НДС, входивший в стоимость здания.

- Д 08 – К 68 – проводка, отражающая уплату суммы государственной пошлины за регистрацию прав собственности на здание.

- Д 03 – К 08 – оприходование здания на счете 03 после регистрации прав собственности.

Счет 03 используется компанией в ситуации, если планируется сдача в аренду всех офисов в купленном здании. Если ожидается, что часть из них будет использоваться для собственных нужд хозяйствующего субъекта, стоимость актива будет показываться по сч. 01.

План счетов Пояснение | Бухгалтерский учет

Это частичный список другого образца плана счетов. Обратите внимание, что каждой учетной записи присваивается трехзначный номер, за которым следует имя учетной записи. Первая цифра номера означает, является ли это активом, обязательством и т. д. Например, если первая цифра «1», это актив, если первая цифра «3», это счет доходов и т. д. , Компания решила включить столбец, чтобы указать, будет ли дебет или кредит увеличивать сумму на счете. Этот образец плана счетов также включает столбец с описанием каждого счета, чтобы помочь в выборе наиболее подходящего счета.

Счета активов

Счета пассивов

Счета собственного капитала

Счета операционных доходов

Счета операционных расходов

Внереализационные доходы и расходы, прибыли и убытки

Программное обеспечение для бухгалтерского учета часто включает образцы планов счетов для различных видов бизнеса. Ожидается, что компания расширит и/или изменит эти типовые планы счетов, чтобы удовлетворить конкретные потребности компании. Как только бизнес запущен и транзакции регулярно регистрируются, компания может добавить больше учетных записей или удалить учетные записи, которые никогда не используются.

Ожидается, что компания расширит и/или изменит эти типовые планы счетов, чтобы удовлетворить конкретные потребности компании. Как только бизнес запущен и транзакции регулярно регистрируются, компания может добавить больше учетных записей или удалить учетные записи, которые никогда не используются.

Запутался? Отправить отзыв

В плане счетов перечислены счета, доступные для записи операций. В соответствии с системой двойной записи бухгалтерского учета, минимум два счета необходимы для каждой операции — по крайней мере один счет дебетуется и по крайней мере один счет кредитуется.

Когда транзакция вводится в бухгалтерское программное обеспечение компании, программное обеспечение обычно запрашивает только одно имя учетной записи — это потому, что программное обеспечение запрограммировано на автоматическое назначение одной из учетных записей. Например, при использовании бухгалтерского программного обеспечения для выписки чека оно автоматически уменьшает счет актива 9. 0021 Денежные средства и предлагает указать

0021 Денежные средства и предлагает указать

Некоторые общие правила дебетования и кредитования счетов:

- Расход счета дебет и имеют дебетовые остатки

- Счета доходов имеют кредитование и имеют кредитовые остатки

- Актив счета обычно имеют дебетовые остатки

- Пополнить актив счет, дебет счет

- Уменьшить актив счет, кредит счет

- Обязательства счета обычно имеют кредитовых сальдо

- Увеличить пассив счет, кредит счет

- В уменьшение пассива счета , дебета счета

Чтобы узнать больше о дебетах и кредитах, посетите раздел «Разъяснение дебета и кредита» и наш практический тест по дебету и кредиту .

Чтобы узнать больше о роли бухгалтеров и бухгалтеров, посетите нашу тему Бухгалтерская карьера .

Запутался? Отправить отзыв

Пройдите наш практический тест

Мы рекомендуем вам пройти наш бесплатный практический тест по этой теме, чтобы вы могли…

- Посмотрите, что вы знаете

- Узнай, чего ты не знаешь

- Углубите свое понимание

- Улучшите удержание

Примечание: Вы можете получить мгновенный доступ к нашим материалам PRO (наглядные учебные пособия, карточки, быстрые тесты, быстрые тесты с инструктажем, шпаргалки, видеообучение, бухгалтерские и управленческие руководства, бизнес-формы, PDF-файлы для печати и отслеживание прогресса ) когда вы присоединяетесь к AccountingCoach PRO .

Пожалуйста, обратите внимание…

Вы должны рассматривать наши материалы как введение в отдельные темы бухгалтерского учета и бухгалтерского учета, и осознать, что некоторые сложности (включая различия между финансовой отчетностью и отчетностью по налогу на прибыль) не представлены. Поэтому всегда консультируйтесь со специалистами по бухгалтерскому учету и налогообложению для получения помощи в ваших конкретных обстоятельствах.

Поэтому всегда консультируйтесь со специалистами по бухгалтерскому учету и налогообложению для получения помощи в ваших конкретных обстоятельствах.

Учетный код для вашего плана счетов

Запланировать звонок

-

- Учетный код для вашего плана счетов

- 17 нояб. 2021 г.

- 4 минуты

- Михаил Пирумов

В бухгалтерском учете мы живем по коду — бухгалтерскому коду. Отношение к вашей системе бухгалтерского учета как к панели поиска Google каждый раз, когда вы вводите транзакцию, неэффективно по времени. Вместо этого бухгалтеры и бухгалтеры полагаются на сокращенную кодировку бухгалтерского учета, чтобы быстро ввести счет-фактуру.

В этой статье:

- Что такое учетный код?

- Преимущества системы бухгалтерского кодирования

- Различные коды бухгалтерского учета и структуры классификации

- 3-значный и 6-значный план счетов

- Список номеров плана счетов для малого бизнеса

Что такое учетный код?

Учетный код — это система нумерации для плана счетов . План счетов представляет собой упорядоченный список всех бизнес-счетов, в которых хранятся финансовые операции. Единый учетный код, состоящий из букв и/или цифр, облегчает организацию данных и помогает расследовать ошибки учета. Тип используемого кода различается в зависимости от отрасли и зависит от количества счетов в компании .

План счетов представляет собой упорядоченный список всех бизнес-счетов, в которых хранятся финансовые операции. Единый учетный код, состоящий из букв и/или цифр, облегчает организацию данных и помогает расследовать ошибки учета. Тип используемого кода различается в зависимости от отрасли и зависит от количества счетов в компании .

Преимущества системы кодирования бухгалтерского учета

Ваш бизнес похож на финансовую библиотеку. Если бы все ваши транзакции были книгами, вы бы никогда их не нашли, если бы они были не в порядке и сложены в темном углу. Вместо этого они должны быть аккуратно подшиты , чтобы вы могли вернуться к ним, когда возникнет необходимость. Следование структуре бухгалтерской классификации для ваших повседневных операций имеет так много преимуществ:

- Сокращает время ввода данных

- Это одна система для многих пользователей

- Упрощает финансовую отчетность для крупных компаний

- Облегчает поиск бухгалтерских ошибок

Предприятие любого размера может воспользоваться бухгалтерским кодом.

Малые предприятия, как правило, используют простой список номеров планов счетов. Для крупных компаний, расположенных по всему миру, организация филиалов и отделов в системе бухгалтерского кодирования в соответствии со стандартами FASB/GAAP является обязательной. Вот как создать систему нумерации плана счетов для бизнеса любого размера:Различные учетные коды и классификации

Системы бухгалтерского кодирования зависят от размера бизнеса . Как правило, это то, что реализуется в начале бизнеса и служит уникальному финансовому положению компании. Вот различные типы структур бухгалтерской классификации:

1. Последовательное кодирование

Эта система представляет собой список кодов бухгалтерского учета главной книги. Это следует основной последовательности (00, 01, 02, 03…) , чтобы найти ежедневные записи в главной книге. Последовательная система кодирования также помогает при организации подмножеств основного счета.

2. Блочное кодирование

Этот код организует данные в наборы или блоков чисел . Блоки обычно кратны 10 (например, 100, 1000 и т. д.), но могут состоять из любого количества цифр. Типичная система нумерации будет включать сочетание блочного и последовательного кодирования для 3-значный план счетов .

Например, : 100-199 = блок счетов основных средств; 100 = Денежный актив; 101 = Рыночный актив ценных бумаг; 102 = активы дебиторской задолженности и т. д.

3. Иерархическое кодирование

Это десятичная система, которая может основываться на любой системе кодирования. Он будет организовывать широкий спектр учетных данных в разделы и подразделы .

Например, : 100,01 = денежные средства для магазина 1; 100.01.021 = Денежные средства для магазина 1 в 2021 году.

Чаще всего иерархический код для плана счетов использует тире вместо десятичных знаков. Единый бухгалтерский код для многомиллионной компании будет ставить на первое место подразделение, на второе — отдел, а на последнюю — счет.

Например, : 01-100 = Хранить 1-Cash Assets; 02-01-100 = Store 2-Apparel-Cash Assets

3-значный и 6-значный формат номера плана счетов

Основное различие между 3-значным и 6-значным учетным кодом заключается в размере компании. Большинство предприятий будут использовать 3-значный формат номера плана счетов . Это связано с тем, что у большинства компаний менее 1000 счетов для классификации. Все, что больше, слишком сложно и запутает процесс бухгалтерского учета, делая ввод данных более сложным, чем это необходимо. 6-значный план счетов зарезервирован для компаний с несколькими филиалами, которым нужен единый учетный код для членов команды по суше и по морю.

Список номеров плана счетов для малого бизнеса

Большинство систем классификации бухгалтерского учета представляют собой простой трехзначный план счетов с кодом счета и названием счета . Названия счетов соответствуют категориям в плане счетов: Активы, Пассивы, Собственный капитал, Доходы и Расходы.

Посмотрите, как учетные записи организованы в эти категории в таблице ниже:

Определенный блок номеров будет привязан к категориям. В зависимости от размера компании номер блока будет 100 или 1000 номеров . Наиболее распространенная схема кодирования выглядит следующим образом:

Активы = 100-199

Счета активов соответствуют порядку ликвидности . Это означает, что счета, которые можно быстро конвертировать в наличные, нумеруются первыми, поэтому наличные всегда 100.

Пассивы = 200-299

Пассивы нумеруются от краткосрочных к долгосрочным. Счет пассивов, который будет требовать активы сначала , нумеруется первым.

Собственный капитал = 300-399

Счета акционерного капитала нумеруются в соответствии с тем, что добавляет больше всего капитала к бизнесу, к тому, что добавляет меньше всего.

Доход = 400-499

Счета доходов пронумерованы от счета с самым высоким доходом к самому низкому, начиная с продаж .

Расходы = 500-599

Счета расходов нумеруются от самых больших расходов к самым маленьким расходам.

Рекомендации по нумерации плана счетов

Запуск бухгалтерского кода с нуля встречается редко. Современное бухгалтерское программное обеспечение предлагает пользователям план счетов по умолчанию с кодом учета. Но необходимость может возникнуть, когда ваш бизнес расширяет свою территорию, или вам нужно добавить новый кредитный счет. Воспользуйтесь нашими рекомендациями по нумерации планов счетов и разблокируйте свою бухгалтерскую книгу , как профессиональный бухгалтер.

Источники

Инструменты учета

ФАСБ

Вам нравится читать эту статью?

Вот еще несколько статей из этой категории

- Держи нас в кармане!

Адрес электронной почты

Остались вопросы?

Если у вас есть вопросы по статье, оставьте комментарий ниже!

Нужна помощь по бухгалтерскому учету?

Let’s Ledger со штаб-квартирой в Нью-Йорке — это бутиковая бухгалтерская фирма для стартапов и компаний среднего размера.

Малые предприятия, как правило, используют простой список номеров планов счетов. Для крупных компаний, расположенных по всему миру, организация филиалов и отделов в системе бухгалтерского кодирования в соответствии со стандартами FASB/GAAP является обязательной. Вот как создать систему нумерации плана счетов для бизнеса любого размера:

Малые предприятия, как правило, используют простой список номеров планов счетов. Для крупных компаний, расположенных по всему миру, организация филиалов и отделов в системе бухгалтерского кодирования в соответствии со стандартами FASB/GAAP является обязательной. Вот как создать систему нумерации плана счетов для бизнеса любого размера: