Калькулятор УСН 2021 | Расчет УСН 6% и УСН 15% онлайн — Контур.Бухгалтерия

4,8

средняя

из 1396 оценок

Как пользоваться калькулятором УСН?

При помощи калькулятора вы можете рассчитать налог по упрощенной системе налогообложения к уплате за конкретный налоговый период, узнаете КБК, чтобы сделать платеж, и и крайний срок, когда налог нужно платить в налоговый орган.

В онлайн-сервисе Контур.Бухгалтерия после расчета вы сможете заполнить декларацию по УСН и отправить ее через интернет. Первый месяц сможете пользоаться сервисом бесплатно!

Как заполнить таблицу для расчета?

После того, как вы выбрали процент по налогу на УСН (6% или 15%), вам нужно заполнить таблицу для расчета. Само налогообложение вы выбрать не можете — этот калькулятор предназначен для упрощенцев, однако он единый для УСН «доход» и «доход минус расход».

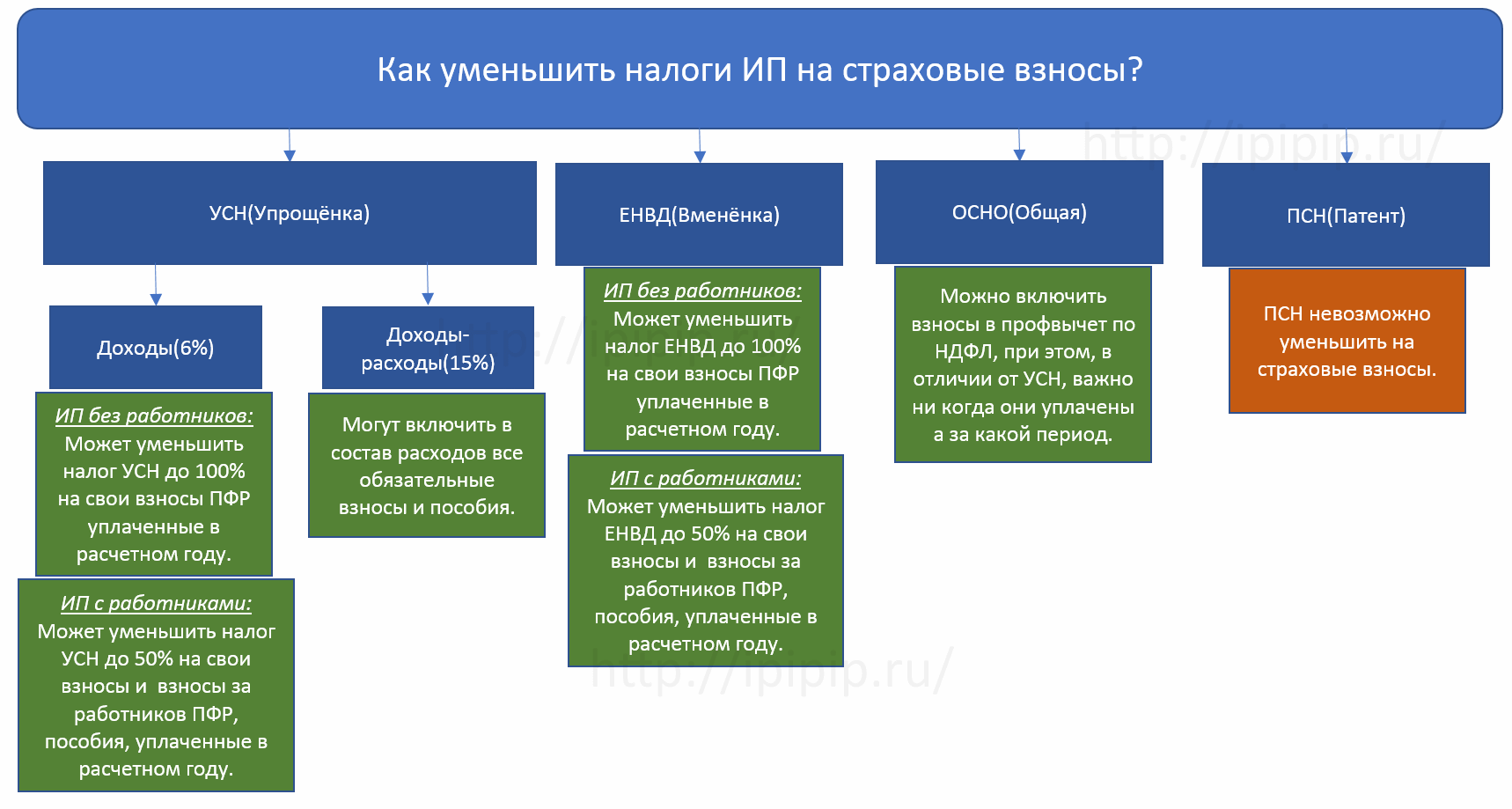

- Шаг 1. Выберите кто вы: ИП с работниками, ИП без работников или ООО, у которого упрощенка.

От этого зависят расчеты.

От этого зависят расчеты. - Шаг 2. Правильно выбираем расчетный период: квартал, полгода, 9 месяцев или год.

- Шаг 3. Если вы являетесь плательщиком торгового сбора на момент расчета, поставьте галочку.

- Шаг 4. Если вы выбрали “Доходы”, вам нужно внести сами доходы (это не прибыль!), уплаченные страховые взносы за ИП и за сотрудников, а также суммы по больничным за счет работодателя. Помните, что взносы уплачиваются в налоговый период, за который вы считаете налог. К примеру, для уменьшения налога за первую половину 2017 года, взносы за полугодие нужно выплатить в бюджет до 30 июня 2017 года включительно.

От этого зависят расчеты.

От этого зависят расчеты.Если вы выбрали “Доходы минус расходы”, вам нужно внести сумму доходов и сумму понесенных расходов.

В обоих случаях калькулятор рассчитает сколько вам нужно платить в качестве налога по УСН.

Как изменился расчет налога УСН в 2021 году?

Разница в расчете налога УСН c 2015 по 2021 год заключается в том, что в 3 квартале 2015 года был введен в Москве и Севастополе, а впоследствии и в Санкт-Петербурге торговый сбор, который стали учитывать ежеквартально в расчетах.

Расчет УСН на видео

Вы можете воспользоваться другими нашими сервисами

Расчет НДС без ошибок

Расчет отпускных по нормам законодательства

Расчет НДС без ошибок

УСН 6% или 15%: как выбрать?

УСН 6% или 15%: как выбрать? — Сбербанк {{/if}} {{/each}} {{/if}} {{/if}} {{#if topFields.0.banners.0.imgFileserver}} {{/if}} {{#if topFields.

{{topFields.0.banners.0.caption}}

{{/if}} {{#ifCond topFields.0.banners.0.linkText ‘&&’ topFields.0.banners.0.btnUrl}} {{/ifCond}} {{/ifCond}} {{SBR_F_Info.languageText}} × 3 МИНУСН 6% или 15%?

Каждый, кто платит налоги по упрощённой

системе, хоть раз задавал

себе этот вопрос.

УСН 6%

Налогом по ставке 6% облагается вся

выручка.

УСН 15%

Налогом по ставке 15% облагается

разница

между доходами и расходами. Если затраты окажутся больше выручки, платить всё равно

придётся — как минимум 1% от дохода.

Если затраты окажутся больше выручки, платить всё равно

придётся — как минимум 1% от дохода.

Спланируйте свои расходы. Чем они больше — тем больше аргументов в пользу УСН «доходы минус расходы». Как правило, если расходы меньше 60% от доходов — выбирайте УСН 6%, чтобы не переплачивать.

Чем больше сотрудников — тем привлекательнее выглядит УСН 15%. Там все

страховые взносы за себя и работников можно записать в расходы, а вот на УСН 6% уменьшить

налог можно только на половину от суммы взносов. Мастеру маникюра, работающему в одиночку

как ИП, скорее всего, выгоднее платить УСН 6%, а небольшой кофейне, которая платит аренду

и

зарплату бариста, стоит присмотреться к УСН 15%.

Там все

страховые взносы за себя и работников можно записать в расходы, а вот на УСН 6% уменьшить

налог можно только на половину от суммы взносов. Мастеру маникюра, работающему в одиночку

как ИП, скорее всего, выгоднее платить УСН 6%, а небольшой кофейне, которая платит аренду

и

зарплату бариста, стоит присмотреться к УСН 15%.

Много планируете вкладывать на старте? При УСН 6% эти затраты списывать нельзя, а вот УСН 15% даст возможность списать часть из них и снизить сумму налога.

Платите торговый сбор? На эту сумму можно уменьшить налог (при УСН 6%)

или включить её в расходы (при УСН 15%).

- Регион имеет значение! В некоторых регионах ставки УСН могут быть и ниже 6% и 15%. Например, в Санкт-Петербурге «упрощенцы» платят по системе «доходы минус расходы» всего 7% налога.

- На УСН 15% все расходы придётся подтверждать чеками и актами, иначе налоговая может решить, что вы намеренно занижаете прибыль. Так что готовьтесь выбирать надёжных поставщиков и тщательно оформлять все документы.

Рассчитайте налог по УСН на онлайн-калькуляторе — Контур.

Экстерн Организации и ИП на УСН должны платить соответствующий налог. Сам налог уплачивается один раз в год. А по итогам каждых трех месяцев налогоплательщики на УСН перечисляют в бюджет авансовые платежи. В зависимости от ряда факторов у каждого плательщика УСН будет получаться та или иная сумма налога. Наш онлайн-калькулятор поможет без ошибок рассчитать налог и авансы и учтет при расчете все факторы, влияющие на итоговую сумму.

Экстерн Организации и ИП на УСН должны платить соответствующий налог. Сам налог уплачивается один раз в год. А по итогам каждых трех месяцев налогоплательщики на УСН перечисляют в бюджет авансовые платежи. В зависимости от ряда факторов у каждого плательщика УСН будет получаться та или иная сумма налога. Наш онлайн-калькулятор поможет без ошибок рассчитать налог и авансы и учтет при расчете все факторы, влияющие на итоговую сумму.Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Онлайн-калькулятор УСН поможет не только рассчитать налог, но и сэкономить на нем. Ведь, используя наш калькулятор, вы точно на законных основаниях учтете все полагающиеся льготы.

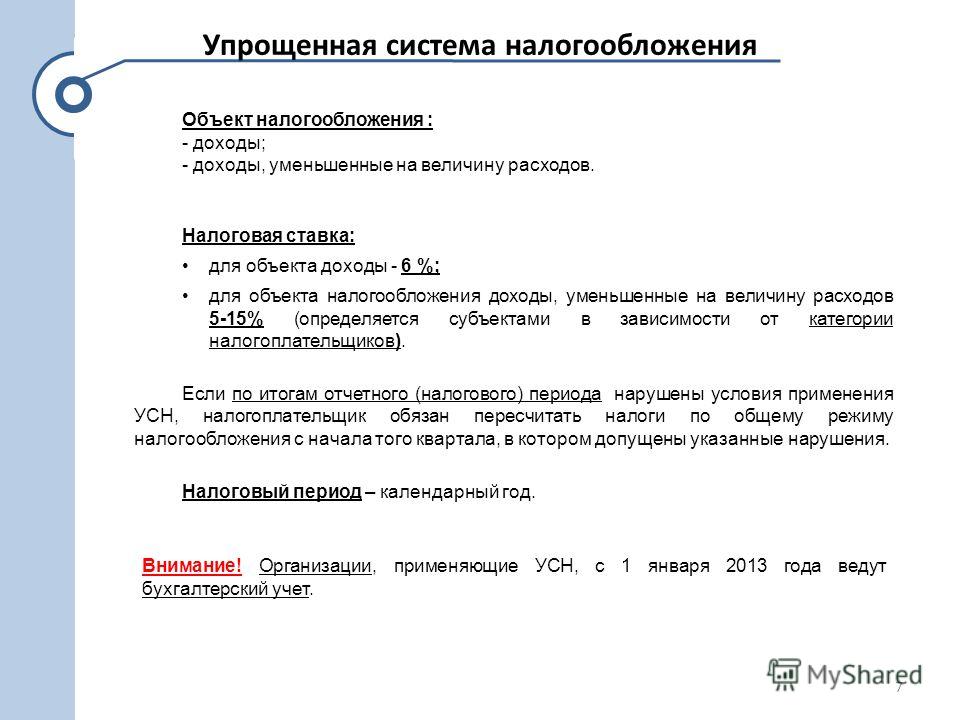

Напомним, что УСН бывает двух видов:

- налог считается с доходов;

Стандартные ставки налога — 6 и 15 процентов соответственно для первого и второго вида УСН. Регионы вправе изменять ставки.

Регионы вправе изменять ставки.

Как пользоваться калькулятором УСН?

Чтобы получить сумму налога, причитающуюся к уплате, нужно ввести ряд данных в специально отведенные окошки.

Этап № 1. Выбор формы собственности. Напротив нужного варианта кликните левой клавишей мыши. На выбор два вида собственности: ООО и ИП. У ИП есть градация — нужно выбрать свой вариант в зависимости от наличия наемного персонала. Наличие или отсутствие работников у ИП играет роль при расчете налога с объектом «Доходы».

Этап № 2. Выбор объекта налогообложения. Как мы писали выше, всего существует два вида объектов. После того как вы кликнете по нужному варианту, в ячейке «Ставка налога» автоматически проставится нужное значение в процентах. При необходимости ставку налога можно поменять вручную.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

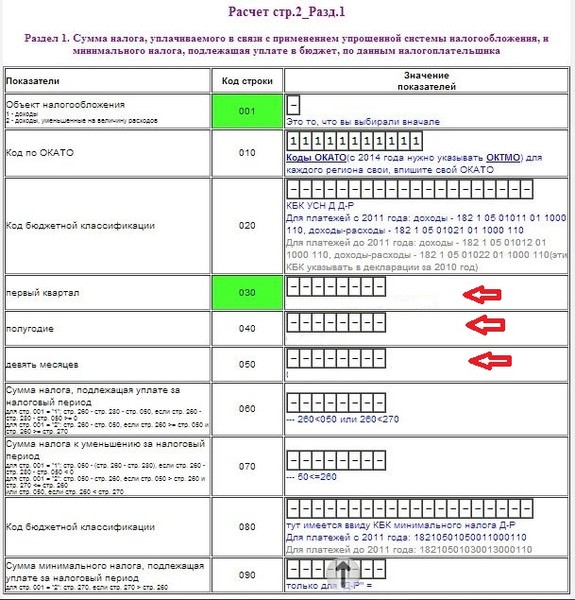

Этап № 3. Выбор расчетного периода. Здесь возможны четыре варианта. При выборе любого периода, кроме первого квартала, калькулятор предложит заполнить поле «Авансовые платежи». В этой ячейке нужно поставить суммы налога, которые вы платили по итогам каждого расчетного периода. При расчете налога за год появится дополнительная ячейка «Убытки прошлых лет». Заполните ее, если такие убытки были. Часть убытка можно учесть в расходах («Доходы минус расходы»), тем самым уменьшив налог к уплате.

При выборе любого периода, кроме первого квартала, калькулятор предложит заполнить поле «Авансовые платежи». В этой ячейке нужно поставить суммы налога, которые вы платили по итогам каждого расчетного периода. При расчете налога за год появится дополнительная ячейка «Убытки прошлых лет». Заполните ее, если такие убытки были. Часть убытка можно учесть в расходах («Доходы минус расходы»), тем самым уменьшив налог к уплате.

Этап № 4. Определение специфики деятельности. В данном случае речь идет об уплате торгового сбора. Поставьте галочку, если вы — плательщик такого сбора. Это поле не стоит игнорировать, ведь торговый сбор можно учесть в расходах. Значит, торговый сбор поможет сэкономить на налоге по УСН.

Этап № 5. Внесение числовых показателей. Здесь необходимо внести данные по доходам, расходам, взносам. Наш онлайн-калькулятор сам покажет, какие поля нужно заполнить. Например, для ООО с объектом «Доходы» не будет поля «Понесенные расходы».

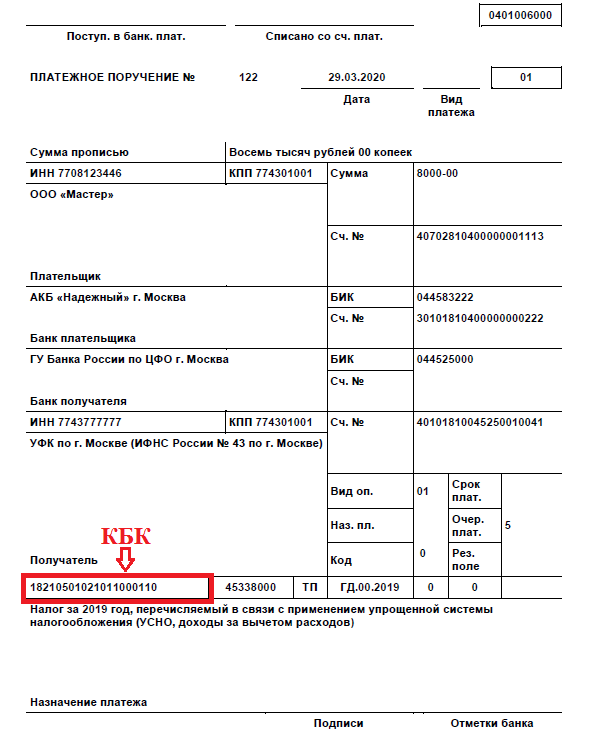

После заполнения всех ячеек калькулятор автоматически рассчитает суму авансового платежа (налога) за заданный период.![]() Также вы увидите актуальный КБК, который нужно указать в платежном поручении и в налоговой декларации. Калькулятор расчета налога по УСН покажет, до какого числа нужно отправить платеж согласно нормам НК РФ.

Также вы увидите актуальный КБК, который нужно указать в платежном поручении и в налоговой декларации. Калькулятор расчета налога по УСН покажет, до какого числа нужно отправить платеж согласно нормам НК РФ.

Чтобы получить нужную суму налога по УСН, пользуйтесь нашим калькулятором в 2018 году и далее. Расчеты авансов (налога) будут верными, а платежи — своевременными.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

КБК при УСН с доходов в 2020 и 2021

| Наименование платежа | КБК для перечисления налога (сбора, др. обязательного платежа) | КБК для перечисления пени по налогу (сбору, др. обязательному платежу) | КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу) |

|---|---|---|---|

| Единый налог при упрощенке с доходов | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

Выбирая упрощенную систему с объектом «доходы», фирмы и предприниматели платят налог со всей своей выручки. Расходы не вычитаются. Ставка по УСН «доходы» — 6%. Регионы имеют право понижать ставку на местном уровне. Объект налогообложения организация выбирает самостоятельно с учетом особенностей своей работы и материальной выгоды.

Расходы не вычитаются. Ставка по УСН «доходы» — 6%. Регионы имеют право понижать ставку на местном уровне. Объект налогообложения организация выбирает самостоятельно с учетом особенностей своей работы и материальной выгоды.

При выборе доходов объектом налогообложения фирмы и ИП платят 6% с прибыли ежеквартально и по итогам года. Код в платежном поручении вписывается в строку 104 «назначение платежа».

КБК в 2020 году на УСН «доходы» — 1821 05 01011 01 1000 110.

Минимум платится в двух случаях:

- предприятие несёт убытки;

- доходы фирмы настолько малы, что налог составляет минимальную величину.

КБК минимального налога не зависит от объекта налогообложения. Фирмы на УСН «доходы» и на УСН «доходы минус расходы», перечисляя минимальный налог, указывают

КБК 182 1 05 01021 01 1000 110.

Минимальная ставка на УСН равна 1% дохода.

Пени и штрафы перечисляются с указанием отдельных КБК.

КБК для пени на УСН 6% — 182 1 05 01011 01 2100 110.

Пени уплачиваются за каждый день налоговой просрочки. Квартальные платежи уплачивают до 25-го числа месяца, следующего за окончанием квартала. А по итогам года — до 31 марта следующего года (организации) или до 30 апреля следующего года (ИП).

В 2020 году 30 апреля выпадает на понедельник, так что никаких переносов нет. А вот 31 марта — суббота, так что срок переносится на 2 апреля.

Если налогоплательщик не уложится в эти сроки, начисляются пени. При этом используется

КБК для штрафов на УСН 6% — 182 1 05 01011 01 2200 110.

Штрафы начисляются за грубое нарушение сроков уплаты. Штраф в отличие от пени начисляется и уплачивается однократно, а не за каждый просроченный день.

Таблица КБК для УСН доходы 2020

Назначение КБК | номер КБК |

перечисление ЕН — схема «доходы» | 182 1 05 01011 01 1000 110 |

перечисление пеней по единому налогу — схема «доходы» | 182 1 05 01011 01 2100 110 |

перечисление штрафов по ЕН — схема «доходы» | 182 1 05 01011 01 3000 110 |

перечисление минимального налога (1%) — любая схема УСН | 182 1 05 01021 01 1000 110 |

перечисление пеней по минимальному налогу | 182 1 05 01021 01 1000 110 |

перечисление штрафов по минимальному налогу | 182 1 05 01021 01 1000 110 |

Указание Кода бюджетной классификации не связано с юридическим статусом организации. И фирмы, и индивидуальные предприниматели указывают в строке «назначение платежа»

И фирмы, и индивидуальные предприниматели указывают в строке «назначение платежа»

КБК 182 1 05 01011 01 1000 110.

Этот код предусмотрен для всех юридических лиц и ИП, применяющих УСН «доходы».

Рассмотрим вопросы, которые волнуют бухгалтеров при уплате на УСН доходы и указании КБК.

По какому коду правильно оплачивать УСН 6% и что делать с платежами с неверным КБК?

КБК периодически изменяются. Перед оплатой рекомендуется свериться со справочной информацией.

КБК для УСН 6% в 2020 году — 182 1 05 01011 01 1000 110.

Если вы перечислили платеж на неверный код, то это проблема легко разрешима. При обнаружении ошибки заказывают акт сверки в налоговой инспекции. По результатам сверки налоговый орган уточняет платёж — переводит на правильный код. Можно уточнить необходимый реквизит и без проведения сверки — написав заявление в налоговую службу в произвольной форме. Уточнение вносится в 10-дневный срок. Если налоговая служба посчитает платёж просроченным из-за указания неверного кода и начислит пени, то это можно оспорить в суде. Исходя из практики, суды принимают в этом вопросе сторону налогоплательщика. По закону несоответствие кодов не является основанием для признания сроков оплаты нарушенными (п 2 п 3 ст 45 НК РФ). Ведь если сумма денег поступила на соответствующий счёт казначейства, то она поступила в бюджетную систему РФ. Этого достаточно для того, чтобы уплаченную сумму нельзя было признать недоимкой. Что подтверждается, в частности, постановлением ФАС Поволжского округа от 26.04.2011 N А12-17205/2010. За неверно указанный в платежном поручении КБК штраф организации или предпринимателю не грозит. Пени налоговая инспекция начислить может, но их также можно оспорить в суде.

Если налоговая служба посчитает платёж просроченным из-за указания неверного кода и начислит пени, то это можно оспорить в суде. Исходя из практики, суды принимают в этом вопросе сторону налогоплательщика. По закону несоответствие кодов не является основанием для признания сроков оплаты нарушенными (п 2 п 3 ст 45 НК РФ). Ведь если сумма денег поступила на соответствующий счёт казначейства, то она поступила в бюджетную систему РФ. Этого достаточно для того, чтобы уплаченную сумму нельзя было признать недоимкой. Что подтверждается, в частности, постановлением ФАС Поволжского округа от 26.04.2011 N А12-17205/2010. За неверно указанный в платежном поручении КБК штраф организации или предпринимателю не грозит. Пени налоговая инспекция начислить может, но их также можно оспорить в суде.

Какой КБК указывать при подаче уточненной декларации и уплате УСН 6% за более ранние периоды?

Уточненная декларация не имеет специальной формы. Она подаётся по той же форме, что и обычная декларация, только с другим номером корректировки. Уточняющую информацию за уже прошедшие периоды подают на бланке, который действовал в тот налоговый период (п 5 ст 81 НК РФ). Если, например, в 2020 году обнаружится ошибка в данных 2013 года, то уточняющие сведения подаются на бланке 2013 года. Такое же правило и с указанием КБК. Если платёж вносится за какой-либо из прошедших годов, то в поле «назначение платежа» указывается старый КБК того года. При этом, если код изменился, не будет ошибкой внести средства по новому коду. Деньги всё равно перечисляются в нужную статью бюджета. Поэтому проще для исправления ошибок прошлых лет использовать код текущего периода. Для УСН 6 % это — 182 1 05 01011 01 1000 110.

Уточняющую информацию за уже прошедшие периоды подают на бланке, который действовал в тот налоговый период (п 5 ст 81 НК РФ). Если, например, в 2020 году обнаружится ошибка в данных 2013 года, то уточняющие сведения подаются на бланке 2013 года. Такое же правило и с указанием КБК. Если платёж вносится за какой-либо из прошедших годов, то в поле «назначение платежа» указывается старый КБК того года. При этом, если код изменился, не будет ошибкой внести средства по новому коду. Деньги всё равно перечисляются в нужную статью бюджета. Поэтому проще для исправления ошибок прошлых лет использовать код текущего периода. Для УСН 6 % это — 182 1 05 01011 01 1000 110.

Нужно ли корректировать уже внесенные авансы, если ИП на УСН переехал в регион с другой налоговой ставкой?

Если ИП меняет место регистрации на регион, где установлена другая ставка налога по УСН, пересчитывать уже внесённые с начала года авансы не нужно. По новой ставке рассчитываются авансовые платежи с того периода, в котором произошёл переезд и уплачивается годовой налог. Это разъяснение Минфина, которое дано в Письме от 09.03.2016 № 03-11-11/13037. Напомним, что с 2016 года региональные власти могут понижать ставку налога на УСН как для объекта «доходы минус расходы», так и для объекта «доходы». Ранее региональные ставки распространялись только на плательщиков УСН с объектом «доходы минус расходы».

Новые КБК одинаковы для всех регионов или разные?

Коды одинаковы для всех регионов. Изменения значений КБК происходит на федеральном уровне. Устанавливаются новые коды приказами Министерства финансов. Налог, взимаемый с налогоплательщиков, выбравших объектом налогообложения доходы, уплачивается на

КБК 182 1 05 01011 01 1000 110.

Можно ли зачесть налоговую переплату в счет уплаты налога (авансового платежа), имеющего другой КБК?

При зачёте переплаты по налогу в виде авансов различия в коде значения не имеют. Важно, чтобы соблюдалась видовая принадлежность платежа: федеральные налоги засчитывались в федеральный бюджет; региональные — в региональный бюджет; местные — в местный. Если платежи относятся к одному виду, то налоговая служба не может отказать в зачёте средств из-за разных КБК. Такой отказ неправомерен. Если организация платит два налога, идущих в один бюджет (например, в федеральный), то переплату по одному из них можно зачесть в счёт другого, при том что коды у платежей разные. Такой же подход применяется при зачёте пеней и штрафов. Чтобы произвести зачёт налоговой переплаты в счёт авансовых платежей, подаётся заявление в ИФНС.

что выбрать, как оценить правильность выбора

Ежедневно компании и ИП на УСН 15% (доходы минус расходы) обращаются к нам за бухгалтерским обслуживанием. Глубоко погружаясь в бизнес клиентов, мы всегда думаем, чем можем помочь. И, перепроверяя ответ на вопрос «Выгодна ли бизнесу выбранная система налогообложения?», в каждом втором случае рекомендуем смену УСН на 6% (доходы).

Почему же так часто выбор УСН приходится на самую выгодную систему налогообложения, какой является УСН-15?

Как правило, популярны следующие ответы:

- «Так посоветовал бухгалтер»

- «У знакомых похожий бизнес и они применяют такую систему налогообложения»

- «У нас же торговля, а не услуги»

Нужен ли переход с УСН 15% на 6%: как оценить правильность выбора

Когда перед бизнесом стоит задача выбора объекта налогообложения на «упрощенке»: УСН 15% (когда налог платится с разницы между доходами и расходами) или УСН 6% (когда налогом облагаются доходы), на первый взгляд, сделать правильный выбор очень просто.

Во-первых – посчитать.

Общее арифметическое правило

- Если расходы составляют более 60% (низкомаржинальный бизнес, небольшие наценки) – выгоднее выбирать УСН 15%.

- Если в бизнесе занят один или несколько сотрудников, и бизнес высокомаржинальный, а расходы, соответственно, менее 60%, – то лучше применять УСН 6%. Когда сотрудников много, расходы должны быть более 80%.

Во-вторых, учесть сопутствующие факторы.

Если расчет указывает на выгодность той или иной системы налогообложения, необходимо учесть ряд дополнительных факторов по учету расходов, влияющих на расчет налога к уплате и итоговый выбор объекта УСН – «доходы» или «доходы минус расходы».

Приведем некоторые из них:

- Товары, приобретенные для перепродажи, должны быть проданы покупателям.

- Понесенные расходы должны работать на бизнес, то есть должны приводить к формированию дохода.

- Приобретенные у поставщиков товары и услуги должны быть фактически оплачены.

- Партнеры компании должны быть способны в нужный момент подтвердить документами состоявшиеся сделки.

- Документы по всем расходам должны быть в наличии (оригиналы) на случай налоговой проверки.

Таким образом, если на первый взгляд «очевидна» выгода выбора в пользу УСН 15%, то в ходе расчета налога к уплате итоги могут сильно не соответствовать ожиданиям в ущерб бизнесу. И дело будет исключительно в том, что к выбору объекта налогообложения нужно подходить индивидуально и внимательно, с опытом и знаниями в налоговом законодательстве, а не опираясь на советы знакомых и сравнение своей компании с бизнесом друзей.

Наша задача – не допустить таких разочарований.

Мы проверим все факторы и предложим вам действительно выгодное налогообложение, дозволенное законодательством

Дополнительные выгодные факторы в пользу применения УСН 6% для торговых компаний:

- Если вы являетесь плательщиком торгового сбора, налог можно уменьшить на всю сумму торгового сбора, т.е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

- Налог можно уменьшить на фактически уплаченные за сотрудников страховые взносы и больничные, но не более чем в два раза. Т.е. налог УСН 6% можно снизить до 3%. ИП может уменьшить налог на всю сумму фиксированных страховых взносов, уплаченных за себя.

- Применяя УСН 6%, можно действительно спать спокойно и не беспокоиться о том, что при налоговой проверке могут снять расходы, доначислить налог, штрафы и пени. В отличие от УСН 15%, налоговые риски при работе на УСН 6% практически исключены.

- Можно не тратить время и силы сотрудников и бухгалтера на сбор документов по расходам и учет таких расходов. Как правило, бухгалтерское обслуживание компаний на УСН 6% гораздо дешевле, т.к. менее трудозатратно.

- Вы можете нести любые расходы (в том числе нецелевые для бизнеса), это никак не наносит ущерб бюджету, не влияет на расчет налога, расходы не интересуют налоговую.

*****

Бухгалтеры и налоговые консультанты компании 1C-WiseAdvice ежегодно следят за тем, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из предложенных законодательством вариантов.

При любых изменениях в бизнесе клиента, которые мы тщательно отслеживаем, мы предложим наиболее выгодный вариант системы налогообложения, который будет подходить именно вашей компании, с учетом всех нюансов налогового законодательства и специфики вашего бизнеса.

Связаться с экспертомХотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ПодписатьсяПоделиться статьей

1C Fresh

Бухгалтерский и налоговый учет, сдача отчетности через Интернет — для ИП и организаций: все участки учета, любая система налогообложения (ОСНО, УСН, НПД), любой вид деятельности. Новое в 2020 году: 1С:Электронные трудовые книжки (ЭТК) — включены!

В программе воплощен опыт практической работы бухгалтеров сотен тысяч предприятий и организаций, различных по размеру и направлениям деятельности.

Сдавайте регламентированную отчетность через Интернет

В ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование с помощью встроенного сервиса «1С-Отчетность».

Отражайте любые хозяйственные операции

Учтены особенности и тонкости практической работы бухгалтера на различных участках учета:

- Материально-производственные запасы

- Банковские и кассовые операции, в т.ч. обмен с банками напрямую (включая Сбербанк) или с подключением клиент-банка

- Расчеты с контрагентами

- Склад

- Операции с тарой

- Торговые операции (опт, розница, интернет-магазин), комиссионная торговля и агентские договоры

- Основные средства и нематериальные активы

- Основное и вспомогательное производство, полуфабрикаты

- Косвенные расходы

- НДС в соответствии с нормами гл. 21 НК РФ

- Заработная плата, кадровый и персонифицированный учет

Ведите учет нескольких организаций в одной базе,

если их хозяйственная деятельность тесно связана между собой. Можно использовать общие списки товаров, контрагентов, работников, складов (мест хранения) и др., а отчетность формировать раздельно.

Поддерживаются разные системы налогообложения.

Для коммерческих организаций и индивидуальных предпринимателей – ОСНО, УСН; кроме того, для индивидуальных предпринимателей – еще и УСН на основе патента, налог на профессиональный доход (самозанятый).

Закрывайте месяц легко и правильно!

Регламентные операции, выполняемые по окончании месяца, в приложении автоматизированы. Это переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие.

Анализируйте данные с помощью стандартных отчетов.

В самых различных разрезах, с разными отборами и сортировкой данных.

Проводите экспресс-проверку учета!

В любой момент вы можете получить сводную и детализированную информацию о корректности своих данных.

Используйте сервисные возможности приложения:

- контроль и исключение ошибочных ситуаций,

- всегда актуальный классификатор БИК и адресный классификатор ФНС,

- автоматическая загрузка курса валют с РБК,

- работа с кассовыми аппаратами (фискальными регистраторами),

- обмен с ИС МП,

- интеграция с интернет-магазинами, Яндекс.Кассой,

- интеграция с онлайн-сервисом для бронирования деловых поездок Smartway,

- отправка отчетов в банки и другим заинтересованным получателям.

Мобильное приложение

Предпринимателям, работающим на УСН, НПД и патенте, самозанятым гражданам и организациям на УСН (6% и 15%) и общем режиме (налог на прибыль и НДС), предлагаем воспользоваться приложением «Мобильная бухгалтерия».

Приложение обеспечивает все, что нужно для ведения учета: расчет и уплату налогов, подготовку и отправку отчетности, кассу и обмен с банком, счета и акты сверки, акты и накладные, ТОРГ-12 и УПД, онлайн-кассы и интеграцию с сервисом 1С:Касса.

Налоговые льготы

Хотя все выплаты облагаются налогом, большинство льгот не облагаются налогом. Основные льготы для большинства физических лиц — это BAS и BAH, которые не облагаются налогом. Conus COLA — это одно пособие, которое облагается налогом. Согласно изменению закона, каждое пособие, созданное после 1986 года, подлежало налогообложению. CONUS COLA была разрешена в 1995 году и, таким образом, стала первой налоговой скидкой. Экономия налогов может быть значительной, так как BAS и BAH в среднем составляют более 30% от общей регулярной денежной выплаты участника. Помимо освобождения от уплаты федеральных налогов и налогов штата, эти льготы также исключаются из налогов на социальное обеспечение.

Пояснительный пример

(Примечание: с использованием гипотетических ставок заработной платы, надбавок и налогов)

Рассмотрим члена семьи, который состоит в браке и имеет 1 ребенка (размер семьи — 3 человека). Ежегодная заработная плата наличными составляет …

.| Базовая оплата | 29 008,80 долл. США |

| БАХ | 11 196,00 долл. США |

| BAS | + 2 899,20 долл. США |

| Всего | 43 104 долл. США.00 |

Федеральный подоходный налог для этого человека оценивается в 1223,82 доллара для семьи из 3 человек, получающих стандартный вычет для состоящих в браке налогоплательщиков, подающих совместную декларацию.

Чистая полученная на руки зарплата после уплаты налогов составляет …

| Всего наличными | 43 104,00 долл. США |

| Федеральные налоги | –1223,82 долл. США |

| Чистая оплата на дом | 41880 долларов.18 |

Это лицо относится к 15% -ной налоговой группе, и поэтому, если облагается налогом на пособия, он заплатит еще 2114,28 долларов США в виде налогов. Но для того, чтобы вывести домой 41 880,18 долларов после уплаты налогов, мы должны добавить дополнительные налоги, которые будут уплачены с этой суммы, и так далее, пока мы не прибавим в общей сложности 2 487,36 долларов.

Таким образом, эквивалент заработной платы или RMC для этого человека составляет …

| Всего наличными | 43 104,00 долл. США |

| Налоговая льгота | + 2 487 долларов.36 |

| RMC | 45 591,36 долл. США |

Если бы вся зарплата облагалась налогом, член мог бы заплатить 3 711,18 долларов федерального подоходного налога

| RMC | 45 591,36 долл. США |

| Федеральный подоходный налог | –3 711,18 долл. США |

| RMC | $ 41 880,18 |

и до сих пор остаются после уплаты налогов.

При персонализации налогового преимущества вы должны учитывать другие факторы, такие как государственные и местные налоги, семейный доход и другие доходы.Предположим, у этой семьи есть дополнительный налогооблагаемый доход в размере 24 000 долларов (заработок супруга плюс процентный доход на сберегательном счете), поэтому их общий доход составляет 67 104 долларов США. Добавьте к проживанию в Вирджинии налоговую ставку в размере 6% и федеральную ставку в размере 15% или 21% в сумме.

Их налоговое преимущество составляет 5 054,40 долларов.

Военный калькулятор заработной платы | Военные льготы

Используйте калькулятор военного заработка, чтобы увидеть текущее, прошлое и предлагаемое будущее военное вознаграждение по званию, местонахождению и родам службы.Калькулятор включает в себя все регулярные военные компенсации (RMC), включая базовую оплату, BAH, BAS, а также те части, которые подлежат налогообложению и не облагаются налогом. Смотрите компенсацию по месяцам и ежегодно. Другие варианты расчета вашей общей заработной платы включают в себя место вашего проживания и количество ваших иждивенцев. Этот калькулятор заработной платы предназначен для всех видов вооруженных сил США, включая армию, флот, военно-воздушные силы, корпус морской пехоты, космические силы и береговую охрану.

В соответствии с Законом о государственной обороне на 2021 финансовый год повышение заработной платы военнослужащих в 2021 году составило 3%.

См. Также графики оплаты труда военнослужащих на 2021 год с увеличением на 3 процента.

Расчет военного вознаграждения

загрузка …

* Введите почтовый индекс пошлины, а не почтовый индекс места жительства. Тарифы BAH основаны на почтовом индексе пошлины.

** Щелкните здесь, чтобы просмотреть калькулятор OHA (калькулятор пособия на жилье за рубежом)

{Sponsored} Ветераны могут купить дом за 0 долларов

Жилищный заем VA предлагает 0 долларов без PMI.Узнайте, имеете ли вы право на это мощное преимущество при покупке дома. Пройдите предварительную квалификацию сегодня!

О зарплате военнослужащих

Два основных фактора влияют на то, как рассчитывается военная оплата: количество лет службы и звание, что обычно соответствует разряду военного вознаграждения. Базовые ставки заработной платы рассчитываются ежемесячно, а не еженедельно или раз в два месяца. Ежемесячная заработная плата автоматически делится пополам и распределяется дважды в месяц, некоторые отделения позволяют сотрудникам службы выбрать вместо этого получение ежемесячной единовременной выплаты.

На заработную плату на дому влияют автоматические удержания таких вещей, как налоги, гарнитуры, взносы по программе сберегательных вкладов (SDP) и сберегательный план сбережений.

Базовый пакет компенсаций

Базовый компенсационный пакет, предоставляемый всем военнослужащим, включает:

- Базовая зарплата

- Жилищное пособие (или жилье, предоставляемое государством)

- Суточные (или питание, предоставляемое государством)

- Бесплатное медицинское и стоматологическое обслуживание военнослужащих

- Бесплатное или недорогое медицинское и стоматологическое обслуживание для иждивенцев

- Оплачиваемый ежегодный отпуск

Надбавки

Пособия — вторая по важности часть оплаты труда военнослужащих после базовой заработной платы, и большинство пособий не облагаются налогом.Пособия предусматривают особые нужды, такие как питание или жилье.

Калькулятор заработной платы включает в себя наиболее распространенные пособия: Базовое пособие на жилье (BAH) и Базовое пособие на проживание (BAS).

Прочие виды надбавок включают:

Специальные и поощрительные выплаты

Специальные и поощрительные выплаты — это способы заработать сверх базовой ставки или надбавок, независимо от продолжительности службы или уровня оплаты.

Некоторые типы S & I Pay:

- Hardship Duty Pay (HDP)

- Плата за враждебный огонь / Плата за неизбежную опасность

- Поощрительная выплата (AIP)

- Поощрение за выполнение опасных обязанностей (HDIP)

Существует более 60 специальных и поощрительных выплат.

Глоссарий терминов военного калькулятора заработной платы

Базовое пособие на жилье (BAH): Пособие на жилье для военнослужащих на местных рынках гражданского жилья в Соединенных Штатах, когда правительственные помещения не предоставляются. BAH определяется географическим местоположением службы, уровнем оплаты и статусом зависимости.

Базовое пособие на проживание (BAS): BAS компенсирует стоимость питания военнослужащего. Зачисленные члены получают полный BAS, но оплачивают все обеды, включая питание, предоставляемое государством.

Базовая оплата (также известная как базовая оплата): Базовая оплата определяется званием и стажем работы. Базовая заработная плата облагается налогом, в отличие от надбавок, и составляет большую часть компенсации.

Отделение службы: Вооруженные силы Соединенных Штатов имеют 5 видов обслуживания: армия, флот, военно-воздушные силы, корпус морской пехоты и береговая охрана.

Почтовый индекс места службы : Почтовый индекс BAH основан на почтовом индексе места службы.

Уровень заработной платы: Буквенно-цифровая система для классификации заработной платы обслуживающего персонала.

- «E» = Зарегистрированный член

- «W» = прапорщик

- «O» = военнослужащий

- Число указывает уровень оплаты для каждой буквы, где «1» — начальный уровень оплаты

Payscale Год: Компенсация военным обычно увеличивается каждый год. Просмотрите текущую, настоящую и будущую компенсацию, выбрав разные годы шкалы выплат.

Обычная военная компенсация (RMC): Сумма базовой заработной платы, BAH, BAS и льготы по федеральному подоходному налогу за счет не облагаемых налогом льгот.Обычная военная компенсация — это приблизительная сумма эквивалентной заработной платы гражданского служащего. RMC не включает всю компенсацию (например, специальные и поощрительные выплаты и бонусы, компенсации, образовательную помощь, отсроченную компенсацию или любую оценку денежной стоимости неденежных льгот, таких как здравоохранение, уход за детьми, места отдыха, магазины и биржи). ).

Годы службы: Количество лет службы военнослужащим.

Иждивенцы: Для целей выплаты заработной платы и пособий иждивенцы:

- Супруг (а)

- Ребенок, не состоящий в браке

- Меньше 21 года

- Неспособен к поддержке из-за умственной или физической недееспособности и зависит от военнослужащего более половины алиментов на ребенка

- Моложе 23 лет, обучается на дневном отделении в высшем учебном заведении и зависит от военнослужащего, получающего более половины алиментов

- Термин «ребенок» включает

- Пасынок

- Усыновленный ребенок

- Незаконнорожденный ребенок

- Термин «ребенок» включает

- Родительский, если

- Находится на попечении военнослужащего, получающего более половины алиментов родителей

- Термин «Материнская компания» включает

- Естественный, приемный родитель или приемный родитель военнослужащего или супруга

- Усыновленный ребенок

- Незаконнорожденный ребенок

- Термин «Материнская компания» включает

- Находится на попечении военнослужащего, получающего более половины алиментов родителей

/ * Добавьте свои собственные переопределения стиля формы Mailchimp в таблицу стилей вашего сайта или в этот блок стилей.

Мы рекомендуем переместить этот блок и предыдущую ссылку CSS в HEAD вашего HTML-файла. * /

]]>

2021 Калькулятор заработной платы военнослужащих | Справочник военной базы

Воспользуйтесь этим калькулятором оплаты труда военнослужащих, чтобы узнать текущее вознаграждение или определить размер вознаграждения на основе изменения звания, лет службы, местонахождения или количества иждивенцев.

Калькулятор заработной платы предназначен для определения общего дохода и не должен использоваться для определения фактической заработной платы. Есть несколько факторов, которые могут изменить сумму, включая иждивенцев, продолжительность службы и специальную оплату.

Военный калькулятор заработной платы

Расчет военного вознаграждения

загрузка …

* Введите почтовый индекс пошлины, а не почтовый индекс места жительства. Тарифы BAH основаны на почтовом индексе пошлины.

** Щелкните здесь, чтобы перейти к калькулятору OHA (Калькулятор пособия на жилье за рубежом)

Как пользоваться военным калькулятором заработной платы

Просто введите свой уровень заработной платы, количество лет службы и, если вы получаете базовое пособие на жилье (BAH), почтовый индекс вашего места службы и количество иждивенцев.

Легко просматривайте текущую годовую и ежемесячную компенсацию, а также такие сценарии, как повышение заработной платы BAH при вступлении в брак. Вы также можете сбросить результаты калькулятора, изменив коэффициенты. Например, если вы получаете BAH, вступление в брак или добавление ребенка могут увеличить компенсацию.

Примечание: добавление иждивенцев является однократным увеличением, дополнительные иждивенцы НЕ увеличивают регулярную военную компенсацию (RMC).

Используйте калькулятор заработной платы военнослужащих, чтобы оценить зарплату военнослужащих по званию, местонахождению и родам службы.Оценки заработной платы отражают все 6 видов вооруженных сил США (армия, флот, авиация, морской пехотинец, космические силы и береговая охрана) и не включают оплату охранников и резервов.

Налогооблагаемая и не облагаемая налогом части для удобства разделены. Знание того, какая заработная плата не облагается налогом, может помочь оценить преимущества налога на прибыль.

Вы также можете иметь право на получение дополнительной специальной оплаты в зависимости от ваших обязанностей, например, выплаты за работу в опасных условиях.

ОБЫЧНАЯ ВОЕННАЯ КОМПЕНСАЦИЯ (RMC)

Калькулятор включает в себя все регулярные военные компенсации (RMC), включая базовую оплату, BAH, BAS.Компенсацию можно переключать, чтобы отображать ежемесячный и годовой доход.

КОМПОНЕНТЫ ВОЕННОЙ ОПЛАТЫ

Базовая оплата (также известная как базовая оплата) : Базовая оплата определяется званием и стажем работы. Базовая заработная плата облагается налогом, в отличие от надбавок, и составляет большую часть компенсации.

Базовое жилищное пособие (BAH) : жилищное пособие для военнослужащих. BAH определяется географическим местоположением службы, уровнем оплаты и статусом зависимости.

Базовое пособие на проживание (BAS) : BAS компенсирует стоимость питания военнослужащего. Зачисленные члены получают полный BAS, но оплачивают все обеды, включая питание, предоставляемое государством.

Почтовый индекс места службы : BAH основан на почтовом индексе места службы. Как правило, общее количество BAH выше в мегаполисах, чем в сельской местности.

Специальная выплата: Военнослужащие могут получать дополнительную специальную выплату через специальные должности или миссии.Специальная оплата ограничена двумя дополнительными заработками в месяц.

Paygrade : Буквенно-цифровая система для классификации оплаты обслуживающего персонала.

- «E» = зачисленный член

- «W» = уорент-офицер

- «O» = уполномоченный офицер

- Число указывает уровень оплаты для каждой буквы, где «1» — начальный уровень оплаты

Годовая шкала заработной платы — Компенсация военным обычно увеличивается каждый год.Посмотрите текущую, настоящую и будущую компенсацию, выбрав разные годы шкалы заработной платы.

Годы службы — Количество лет службы военнослужащим.

Иждивенцы — Для целей выплаты заработной платы и пособий иждивенцем является:

- Супруг (а)

- Ребенок, не состоящий в браке

- Моложе 21 года

- Невозможность прокормить себя из-за умственной или физической недееспособности и зависит от военнослужащего, выплачивающего более половины алиментов на ребенка

- Моложе 23 лет, зачислен на полную ставку в учреждение имеет высшее образование и зависит от военнослужащего для получения более чем половины алиментов на ребенка

- Термин «ребенок» включает

- пасынок

- усыновленный ребенок

- ребенок вне брака

- Термин «ребенок» включает

- родитель, если

- иждивенец военнослужащий, получающий более половины алиментов родителя

- Термин «родитель» включает

- Естественный, приемный родитель или приемный родитель военнослужащего или супруга

- Усыновленный ребенок

- Ребенок вне брака

Таблицы оплаты труда военнослужащих на 2021 год можно найти здесь.

зарплат и пенсий военнослужащих | УСАГов

Найдите информацию о базовой заработной плате, пенсиях и пенсионных пособиях для военнослужащих, ветеранов и военных пенсионеров, в том числе о том, к кому обращаться с вопросами и проблемами.

Информация о заработной плате военнослужащих и пенсионеров

Найдите таблицы заработной платы военнослужащих, военные калькуляторы для выхода на пенсию и контактную информацию по проблемам с оплатой военнослужащих и пенсионеров.

Таблицы заработной платы и военнослужащие для выхода на пенсию

Посетите сайт MilitaryPay.Defense.gov, чтобы найти калькуляторы для военнослужащих и получить последнюю информацию о

Военные зарплаты

Льготы

Налоги

и проблемы с заработной платой пенсионеровЕсли вы действуете на военной службе или находитесь в резерве, обратитесь к администратору вашего подразделения. по вопросам о вашей военной зарплате.

Пенсионерам береговой охраны следует обращаться в Центр оплаты труда и персонала береговой охраны. Звоните 1-866-772-8724

Если вы присоединились до 1 января 2006 г., вы остались в прежней пенсионной системе.

Если вы присоединились к услуге 1 января 2018 г. или позже, вы автоматически были зарегистрированы в BRS.

Если вы присоединились в период с 1 января 2006 г. по 31 декабря 2017 г., вы можете остаться в старой системе или зарегистрироваться в новой. Последний день для участия в плане BRS — 31 декабря 2018 г.

Взносы по плану соответствующих сбережений

Бонусы за удержание в середине карьеры

80 Ежемесячная пожизненная рента после 20 лет службы. Аннуитет основан на расчете 2% за год обслуживания. Устаревший пенсионный аннуитет составляет 2 ½% в год.

Чтобы получить пожизненную ежемесячную ренту, вам необходимо отработать 20 лет или более.

Размер пенсионного пособия зависит от количества лет службы. Он рассчитывается как 2,5% от вашей максимальной базовой заработной платы за 36 месяцев.

Взносы в план сбережений не оплачиваются государством.

Военная пенсия облагается налогом, но пенсия VA не облагается налогом.

При увольнении на военную службу учитываются годы службы (не обязательно военное время). Но пенсия VA основана на военной службе и финансовых потребностях.

Компенсация по инвалидности выплачивается в случае болезни или травмы, которые произошли в результате вашей военной службы или были усугублены ею.Это не связано с доходом, и военная служба не требуется.

Пенсия VA предназначена для ветеранов войны с низким доходом, которые могут иметь инвалидность, не связанную со службой.

- У вас не было постоянного места жительства в Орегоне ни для себя, ни для вашей семьи в течение какой-либо части налогового года.

- Вы постоянно проживали за пределами штата Орегон в течение всего налогового года.

- Вы проводите в Орегоне менее 31 дня в течение налогового года.

- У вас было право на возмещение всего удержанного подоходного налога штата Орегон за 2019 год.

- Вы ожидаете возмещения всего удержанного подоходного налога штата Орегон за 2020 год.

- Ожидается, что вы будете находиться за пределами Орегона весь 2020 год.

- Размещен за пределами Орегона — Для оплаты военнослужащих, заработанных во время дислокации за пределами Орегона.

- Охрана и резерв вне дома — На военную плату, полученную членами Национальной гвардии или резервистами, находящимися вне дома на 21 день или более.

- Прочая военная оплата — Для любой оставшейся налогооблагаемой военной оплаты после вычета вышеуказанных вычетов в размере до 6000 долларов.

- Вы переехали в Орегон только для того, чтобы быть со своим супругом, который здесь находится, и

- Вы оба проживаете за пределами Орегона.

- Ваши налоговые обязательства наступили, когда вы находились на действительной службе в соответствии с Разделом 10.

- Вы находились на действительной военной службе более 90 дней подряд.

- Вы проходили действительную военную службу 11 сентября 2001 г. или после этой даты.

- Вы уведомляете нас в течение шести месяцев после окончания вашей действительной военной службы.

Министерство обороны (DOD) Действующая служба, резервисты и пенсионеры

Если вы действуете на действительной службе или находитесь в резерве, сначала свяжитесь с вашим почтовым или базовым финансовым отделом, чтобы задать вопросы о вашем военном вознаграждении.

За дополнительной помощью обращайтесь в соответствующий офис Службы финансов и бухгалтерского учета Министерства обороны США (DFAS):

Служба береговой охраны, резервисты и пенсионеры

Пенсионные пособия для военных пенсионеров

Военные имеют две системы выхода на пенсию:

Какой план вы подпадаете, зависит от того, когда вы вступили в армию и выбрали ли вы свое согласие на участие в BRS.

Зачисление в BRS зависит от того, когда вы присоединились к услуге

Смешанная пенсионная система (BRS)

Смешанная пенсионная система вступила в силу 1 января 2018 года. Она включает:

Рассчитайте размер пенсии по BRS.

Устаревшая система High-3 (High-36)

Военнослужащие в унаследованной системе High-3 должны были начать свою службу до 31 декабря 2017 года. Это также называется High-36 или «военная пенсия». план льгот.

Рассчитайте размер пенсии по старой системе High-3.

Военные пенсионеры и вопросы о пенсионных пособиях

Если вы военный пенсионер и у вас есть вопросы о ваших льготах, свяжитесь с вашим отделением службы:

Пенсионные налоги

Возможно, вам не придется платить федеральный подоходный налог с вашей военной пенсии. Чтобы узнать это, воспользуйтесь онлайн-инструментом налоговой службы (IRS) и онлайн-публикацией.

Военные пенсии и пособия по социальному обеспечению

Пенсионеры могут получать как пособия по социальному обеспечению, так и военную пенсию.Узнайте, как Управление социального обеспечения (SSA) засчитывает военную службу в вашу пользу.

VA Пособие по компенсации по инвалидности

Ветераны, получившие травму или заболевание, связанное со службой, могут иметь право на компенсацию по инвалидности VA. Это ежемесячная не облагаемая налогом льгота.

Посетите VA.gov, чтобы узнать:

Выжившие ветераны могут получить компенсационные выплаты в определенных ситуациях.

ВА Пенсии малообеспеченным ветеранам и кормильцам

Ветераны войны с низким доходом и оставшиеся в живых могут претендовать на необлагаемую налогом пенсию.Эти ежемесячные выплаты от Департамента по делам ветеранов (VA) основаны на финансовых потребностях.

Пенсия для ветеранов и пенсия по случаю потери кормильца Право на участие

Право на получение обеих пенсий основывается на продолжительности службы ветерана, финансовых потребностях, а также возрасте или статусе ветерана или потерпевшего.

Как рассчитать пенсии VA

Сумма обеих пенсий представляет собой разницу между «исчисляемым» доходом получателя и годовым пределом пенсии, установленным Конгрессом.

Как подать заявление на пенсию VA

Узнайте, как подать заявление на пенсию ветеранам, в том числе через Интернет.

Узнайте, как подать заявление на получение пенсии по случаю потери кормильца.

Помощь и уход (A&A) и пособия по дому

Если вы получаете пенсию VA, вы также можете иметь право на пособие по уходу и уходу или пособие по дому. Вы можете получить только один из них. У каждого своя квалификация.

Пенсия для ветеранов и пенсия ветеранов

Некоторые люди путают пенсионные выплаты военным с пенсией VA. Вот два способа определить разницу:

Пенсия ветеранам или компенсация по инвалидности

В некоторых случаях ветераны могут получить компенсацию по инвалидности. Это не то же самое, что пенсия VA. Вот способ определить разницу:

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 26 апреля 2021 г.

Штат Орегон: Физические лица — Военнослужащие

Требования к подаче

Военная оплата не облагается налогом Орегоном для тех, кто находится в Орегоне, но проживает за пределами Орегона.Прочтите Публикацию OR-17 для получения дополнительной информации о «домициле». Военнослужащие, находящиеся на действительной военной службе в Орегоне, считаются нерезидентами, если их адрес в ведомостях заработной платы Министерства финансов и бухгалтерского учета (DFAS) находится за пределами штата Орегон, независимо от того, где они проживают.Нерезиденты, находящиеся в штате Орегон

Орегон не облагает налогом вашу военную зарплату, пока вы находитесь в Орегоне. Заполните форму штата Орегон OR-40-N, если вы или ваш супруг (а) имели доход из других источников штата Орегон. Доход из источника в штате Орегон включает заработную плату от работы вне службы, доход от бизнеса в штате Орегон или сдачи в аренду собственности.

Если у вас был удержан налог штата Орегон из вашего военного вознаграждения, вы можете подать декларацию, чтобы потребовать возмещения.

жителей штата Орегон

Если вы проживаете в штате Орегон и проживаете в штате Орегон, заполните форму OR-40.

Жителей, проживающих за пределами штата Орегон

Вы являетесь нерезидентом для целей налогообложения штата Орегон, если вы отвечаете всем следующим требованиям:

Вы должны будете платить налог в штате Орегон, только если у вас есть доход из других источников штата Орегон. Если вам необходимо подать декларацию, используйте Орегонскую форму OR-40-N.

Освобождение от удержания

У вас есть возможность остановить удержание штата Орегон из вашего военного вознаграждения, если выполняются все следующие условия:

Чтобы прекратить удержание налогов в штате Орегон, вы должны подать форму штата Орегон OR-W-4, специально предназначенную для штата Орегон, в дополнение к вашей федеральной форме W-4. Введите соответствующий код в строке 4a (см. Инструкции) и напишите «Exempt» в строке 4b. Передайте эту форму своему служащему по заработной плате.

Вычеты из заработной платы военнослужащих

Вы можете иметь право на получение более чем одного вычета из перечисленных ниже, если ваш федеральный скорректированный валовой доход (AGI) включает военную оплату.Военная оплата — это: действительная военная плата; бонусы за повторное зачисление; и оплачивать ежегодное обучение охранников и резервистов, тренировки по выходным и обучение на неработающих дежурствах.

Ваша общая сумма вычета не может превышать общую сумму военного вознаграждения, включенную в федеральный AGI. Заработная плата военнослужащих, не включенная в федеральный AGI, не облагается налогом в штате Орегон и не может быть вычтена.

Супруги военнослужащих

Супруг (а) иногороднего жителя

Федеральный закон об освобождении от проживания супругов военнослужащих запрещает штат Орегон облагать налогом вашу заработную плату в штате Орегон, если:

Примечание: Это освобождение не распространяется на супругов, которые также являются военнослужащими.

Супруг (а)-резидент штата Орегон, проживающий за пределами штата Орегон

Имеете ли вы право на то, чтобы вас рассматривали как нерезидента, потому что вы соответствуете особым требованиям к резидентам штата Орегон? В таком случае ваша заработная плата за пределами штата или доход от самозанятости не облагаются налогом в штате Орегон, даже если другой штат не может облагать их налогом из-за федерального Закона о льготах для проживания супругов военного.Вам не нужно подавать декларацию, если у вас нет удержанного налога штата Орегон или другого дохода из штата Орегон, такого как доход от аренды или пенсионное пособие. Если вам необходимо подать декларацию, используйте форму OR-40-N.

Проценты и коллекции

Если у вас есть задолженность по налогам во время прохождения активной службы, вы можете иметь право на снижение процентной ставки во время прохождения активной службы и до шести месяцев после нее.

Если ваша действительная военная служба повлияла на вашу способность платить налоговые обязательства штата Орегон, вы можете иметь право на освобождение от уплаты процентов и сборов, если вы соответствуете всем этим требованиям:

Члены гвардии, призванные на действительную государственную службу губернатором в соответствии с разделом 32, также могут претендовать на освобождение от уплаты процентов и сборов по любому налогу, причитающемуся до активной государственной службы.

Отправьте нам свой запрос и документы с указанием вашего активного статуса и дат в течение шести месяцев после окончания вашей службы.

Более миллиона военнослужащих получат временное повышение заработной платы с отсрочкой налога на заработную плату — но есть загвоздка

Более миллиона военнослужащих, получающих 8 666,66 долларов в месяц или меньше, получат увеличение зарплаты на 6,2 процента от их базовой заработной платы. с зарплатой в середине сентября — но будьте готовы к тому, что вам придется вернуть ее, начиная с января.

Это касается всех зачисленных членов, практически всех прапорщиков и многих офицеров, включая всех до уровня O-4.Затронуты офицеры класса O-5 со стажем менее 16 лет и офицеры класса O-6 со стажем менее 14 лет. Тем, кто зарабатывает более 8 666,66 долларов в месяц, не будет отложен налог на социальное обеспечение — они будут продолжать платить налоги на заработную плату.

Увеличение в период с сентября по декабрь связано с отсрочкой налога на заработную плату в системе социального страхования, введенной меморандумом президента Дональда Трампа от 8 августа, и последующими рекомендациями Службы внутренних доходов.

Это отсрочка налога на заработную плату, предназначенная для того, чтобы вложить больше денег в карманы сотрудников, по крайней мере временно, в попытке облегчить некоторые экономические проблемы, вызванные пандемией COVID-19, согласно меморандуму Трампа. Но начиная с периодов выплаты заработной платы, начинающейся 1 января, военнослужащие (и все затронутые сотрудники) будут возвращать деньги в течение четырехмесячного периода, заканчивающегося 30 апреля. Записка Трампа требует от министра финансов изучить пути — в том числе законодательные — для устранения требование вернуть эти налоги.Но пока деньги надо будет вернуть.

Военнослужащие и гражданские служащие не могут отказаться от отсрочки; это происходит автоматически, по данным Управления финансов и бухгалтерии.

Большинство федеральных агентств, похоже, участвуют в отсрочке налога на заработную плату, требуя, чтобы их сотрудники брали отсрочку налога, согласно письму Эверетта Б. Келли, национального президента Американской федерации государственных служащих, в офис директора по управлению и бюджету Рассела Воута.Он призвал администрацию позволить федеральным служащим выбирать, хотят ли они отсрочки налогообложения, или предпочитают отказаться от нее. Сообщается, что немногие гражданские работодатели предпочитают участвовать в программе отсрочки снижения налога на заработную плату.

Военнослужащие ВВС, армии и флота могут найти свою индивидуальную сумму налога на заработную плату в своем отчете о доходах и отпусках с пометкой «FICA-SOC SECURITY». Для морской пехоты вычет указан как «Социальное обеспечение» в их LES.

Зарегистрируйтесь для Pay Плат

Будьте в курсе изменения военных пособий и заработной платы

(пожалуйста, выберите страну) United StatesUnited KingdomAfghanistanAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia и HerzegovinaBotswanaBouvet IslandBrazilBritish Индийский океан TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral Африканский RepublicChadChileChinaChristmas ОстровКокосские острова (острова Килинг )КолумбияКоморские островаКонгоКонго, Демократическая Республика Острова КукаКоста-РикаCote D’ivoireХорватияКубаКипрЧехияДанияДжибутиДоминикаДоминиканская РеспубликаЭквадорЭгипетЭль СальвадорЭкваториальная ГвинеяФирияталия (Франция) biaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuineaGuinea-bissauGuyanaHaitiHeard Island и МакДональда IslandsHoly Престол (Ватикан) HondurasHong KongHungaryIcelandIndiaIndonesiaIran, Исламская Республика ofIraqIrelandIsraelItalyJamaicaJapanJordanKazakhstanKenyaKiribatiKorea, Корейская Народно-Демократическая Республика ofKorea, Республика ofKuwaitKyrgyzstanLao Народная Демократическая RepublicLatviaLebanonLesothoLiberiaLibyan Арабская JamahiriyaLiechtensteinLithuaniaLuxembourgMacaoMacedonia, бывшая югославская Республика ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Федеративные Штаты ofMoldova, Республика ofMonacoMongoliaMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Марианские островаНорвегияОманПакистанПалауПалестинская территория, оккупированнаяПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПиткэрнПольшаПортугалияПуэрто-РикоКа tarReunionRomaniaRussian FederationRwandaSaint HelenaSaint Киттс и NevisSaint LuciaSaint Пьер и MiquelonSaint Винсент и GrenadinesSamoaSan MarinoSao Том и PrincipeSaudi ArabiaSenegalSerbia и MontenegroSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Джорджия и Южные Сандвичевы IslandsSpainSri LankaSudanSurinameSvalbard и Ян MayenSwazilandSwedenSwitzerlandSyrian Arab RepublicTaiwan, провинция ChinaTajikistanTanzania, Объединенная Республика ofThailandTimor-lesteTogoTokelauTongaTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос Острова ТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные ШтатыМалые Внешние острова СШАУругвайУзбекистан ВануатуВенесуэлаВьетнамВиргинские острова, Британские Виргинские острова, СШАС.Уоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Подписка

×Отправляя нам свой адрес электронной почты, вы соглашаетесь на получение Early Bird Brief.

Есть опасения, что военнослужащие серьезно пострадают в январе, когда их зарплаты будут автоматически уменьшены для выплаты налога на заработную плату. Некоторые советуют военнослужащим откладывать лишние деньги, чтобы у них была подушка после сбора налога на заработную плату. И если правительство найдет способ отменить требование о возврате этих денег, значит, вы создали или добавили к своему хранилищу сбережений.

Но один смягчающий фактор может сделать выплаты по зарплате в январе немного менее болезненными. Если повышение заработной платы на 3% к 2021 году действительно станет законом и если оно вступит в силу 1 января, как ожидалось, это уменьшит чистый эффект.

Например: обслуживающий участник, зарабатывающий 8 666,66 долларов в месяц, увидит увеличение получаемой на руки заработной платы на 537,33 доллара в месяц во время отсрочки налога на заработную плату с сентября по декабрь, или 268,67 долларов за период оплаты.

Должностные лица DFAS еще не определили, сколько будет собираться на зарплату, начиная с января.Но если следовать тому же графику, что и во время отсрочек до декабря, этот военнослужащий будет возвращать ту же сумму за период оплаты. С повышением зарплаты чистый эффект будет меньше, чем укус на зарплату, в зависимости от налоговой категории.

Согласно меморандуму Трампа и руководству IRS, отсрочка налога на заработную плату применяется к тем, чья заработная плата меньше 4000 долларов за двухнедельный период выплаты заработной платы или эквивалентную пороговую сумму в отношении других периодов оплаты труда.

Ставка IRS в размере 4000 долларов основана на двухнедельном графике оплаты (26 платежных периодов), в то время как военное вознаграждение рассчитывается на основе 12-месячного графика оплаты.Чтобы преобразовать двухнедельную ставку в 4000 долларов в месяц для военнослужащих, должностные лица DFAS умножают 4000 долларов на 26 зарплатных периодов = 104000 долларов, а затем делят на 12 месяцев. Это равняется 8 666,66 долларов США в качестве максимальной ежемесячной ставки оплаты труда пострадавших военнослужащих.

26 Кодекс США § 861 — Доходы из источников в Соединенных Штатах | Кодекс США | Поправки к Закону США

2018 — Подст. (а) (2) (А). Паб. L. 115–141 вычеркнуто «кроме корпорации, выборы которой действуют в соответствии с разделом 936» после «корпорация».

2017 — Подсек. (а) (2). Паб. L. 115–97, §13002 (e) (2), в заключительных положениях заменено «100/65» на «100/80» и «100/50» на «100/70».

Подсек. (а) (2) (В). Паб. L. 115–97, §13002 (e) (1), заменено «100/50» на «100/70».

2010 — п. (а) (1). Паб. L. 111–226, §217 (a), подпункты переименованы. (B) и (C) как (A) и (B), соответственно, и вычеркнуты бывшие подпункты. (A) который гласит следующее: «проценты от иностранного физического лица-резидента или внутренней корпорации, если такое физическое или юридическое лицо соответствует 80-процентным требованиям для иностранного бизнеса согласно подразделу (c) (1)».

Подсек. (а) (9). Паб. Л. 111–240 доп. П. (9).

Подсек. (c) — (f). Паб. L. 111–226, §217 (c) (1), новые подразделения. (d) — (f) как (c) — (e), соответственно, и вычеркнуты бывшие подпункты. (c) которые связаны с требованиями иностранного бизнеса.

2004 — Подраздел. (а) (1) (В). Паб. Л. 108–357, доп. (С).

2001 — пп. (а) (3). Паб. L. 107–16 вычеркнуты «кроме целей разделов 79 и 105 и подраздела D» после «Дополнительно» в заключительных положениях.

1997 — п. (а) (3). Паб. В L. 105–34 добавлены заключительные положения «Кроме того, за исключением целей разделов 79 и 105 и подраздела D, компенсация за труд или услуги, выполненные в Соединенных Штатах, не считаются доходом из источников в Соединенных Штатах, если труд или услуги предоставляются иностранным физическим лицом-нерезидентом в связи с временным присутствием этого лица в Соединенных Штатах в качестве постоянного члена экипажа иностранного судна, осуществляющего перевозки между США и другой страной или владения Соединенных Штатов.”

1996 — Subsec. (д) (1) (А). Паб. L. 104–188 при условии, что поправка, внесенная в раздел 11813 (b) (17) Pub. L. 101–508 должен применяться, как если бы материал, затронутый такой поправкой, включал закрывающую скобку после «раздела 48 (a) (5)». См. Примечание к поправке 1990 г. ниже.

1990 — п. (а) (1) (А), (Б). Паб. L. 101–508, §11801 (a) (29), (c) (14), добавить «и» в конце подпункта. (A) заменил точку на запятую в конце подпарата. (B) и вычеркнуты подпарки. (C) и (D), которые гласят:

«(C) проценты по долговому обязательству, которое являлось частью выпуска, в отношении которого был сделан выбор в соответствии с подразделом (c) статьи 4912 (действовавшим до 1 июля 1974 г.), и который при выдаче (или рассматриваются как выпущенные в соответствии с подразделом (c) (2) такого раздела), имели срок погашения не более 15 лет и, когда они были выпущены, были приобретены одним или несколькими андеррайтерами с целью распределения посредством перепродажи, но только в отношении процентов, приходящихся на на периоды после даты такого избрания, и

«(D) проценты по долговому обязательству, которое было частью выпуска, который —

“(i) была частью выпуска, не обращавшегося 1 апреля 1971 г.,

«(ii) был гарантирован гражданином США,

«(iii) рассматривался в соответствии с главой 41 как долговое обязательство иностранного заемщика,

“(iv) по состоянию на 30 июня 1974 г. имел срок погашения не более 15 лет, а

“(v) при выпуске были куплены одним или несколькими андеррайтерами с целью распространения посредством перепродажи.”

Подсек. (д) (1) (А). Паб. L. 101–508, §11813 (b) (17), который предписывал замену «который является собственностью раздела 1245 (как определено в разделе 1245 (a) (3))» на «который является собственностью раздела 38 (или быть собственностью по разделу 38, но для раздела 48 (a) (5) », была выполнена замена на« которое является собственностью раздела 38 (или было бы имуществом раздела 38, но для раздела 48 (a) (5)) ». См. Примечания к поправкам 1996 г. выше.

Подсек. (д) (2). Паб. L. 101–508, §11801 (c) (6) (C), заменив «все акции которых принадлежат одному или нескольким национальным общим перевозчикам железной дорогой» на «упомянутые в подпункте (B) статьи 184 (d ) (1) ”.

1989 — п. (а) (6). Паб. L. 101–239, §7811 (i) (2), заменено «865 (i) (1)» на «865 (h) (1)».

Подсек. (д) (1). Паб. L. 101–239, §7841 (d) (9), во вводных положениях «раздел 862 (a)» заменен «разделом 826 (a)».

1988 — п. (а) (2) (В). Паб. L. 100–647, §1012 (q) (7), в двух местах заменено «кроме доходов, указанных в разделе 884 (d) (2)» на «кроме доходов, предусмотренных статьей 884 (d) (2)».

Подсек. (а) (2) (В). Паб. L. 100–647, §1012 (q) (15), заменено «раздел 243 (e)» на «раздел 243 (d)».

Подсек. (а) (6). Паб. L. 100–647, §1018 (u) (39), в заголовке заменено «инвентарное имущество» на «личное имущество».

Подсек. (а) (7). Паб. L. 100–647, §1012 (i) (10), пар. (7) в целом. До внесения изменений в п. (7) гласит следующее: «Суммы, полученные в качестве дохода от андеррайтинга (как определено в разделе 832 (b) (3)), полученного в результате страхования рисков Соединенных Штатов (как определено в разделе 953 (a))».

Подсек. (c) (1) (B). Паб. L. 100–647, §1012 (g) (3), добавлен «или, в случае корпорации, относится к доходу, полученному таким образом дочерней компанией такой корпорации» после скобок в п.(i), вычеркнутые слова «или цепочка дочерних предприятий такой корпорации» после слов «дочерней компанией» в п. (ii) и добавлено предложение в конце, определяющее «дочернюю компанию».

Подсек. (c) (2) (B) (ii). Паб. L. 100–647, §1012 (i) (14) (B), п. (ii) в целом. До внесения изменений п. (ii) читать следующим образом: «такой раздел применяется путем замены« 10 процентов »на« 50 процентов »в каждом месте, где он встречается».

Подсек. (е). Паб. L. 100–647, §1012 (g) (9), добавлен подст. (е).

1987 — п.(а) (2). Паб. L. 100–203, §10221 (d) (4) (B), вставлен в конце «В случае любых дивидендов от 20-процентной корпорации (как определено в разделе 243 (c) (2)), подпункт (B) применяется путем замены «100/80» на «100/70» ».

Подсек. (а) (2) (В). Паб. L. 100–203, §10221 (d) (4) (A), который направил этот подпункт. (B) было изменено путем замены «100/70» на «100/85», было выполнено путем замены «100/70» на «100/85», чтобы отразить вероятное намерение Конгресса.

1986 — п.(а) (1). Паб. L. 99–514, §1241 (b) (1) (A), во вводном тексте вместо «резидентов, корпоративных или иных» заменены «резиденты, не являющиеся юридическими лицами, либо местные корпорации».

Подсек. (а) (1) (А). Паб. L. 99–514, §1214 (a) (1), (c) (5) (A), подпункт с поправками (B) в целом и переименовал его в (A). До внесения изменений и переназначения бывшее неполное. (B) гласит следующее: «проценты, полученные от иностранного физического лица-резидента или внутренней корпорации, когда к удовлетворению Секретаря доказано, что менее 20 процентов валового дохода из всех источников такого лица или такой корпорации было получено. полученные из источников в Соединенных Штатах, как определено в соответствии с положениями настоящей части, за трехлетний период, заканчивающийся окончанием налогового года такого физического или юридического лица, предшествующего выплате таких процентов, или для такой части таких процентов. период, который может быть применим ».Бывший некачественный. (A), который гласил «проценты на суммы, описанные в подразделе (c), полученные иностранным физическим лицом-нерезидентом или иностранной корпорацией, если такой интерес не связан эффективно с ведением торговли или бизнеса в Соединенных Штатах», был вычеркнул.

Подсек. (а) (1) (В). Паб. L. 99–514, §1241 (b) (1) (B), переименованный в подпункт. (D), как ранее изменено и изменено §1214 (c) (5) (A), (B) Pub. L. 99–514, as (B) и вычеркнуты бывшие подпар. (B) [ранее (C)], который гласил следующее: «проценты, полученные от иностранной корпорации (кроме процентов, выплачиваемых или зачисляемых местным отделением иностранной корпорации, если такое отделение занимается коммерческой банковской деятельностью), когда к удовлетворению Секретаря показано, что менее 50 процентов валового дохода из всех источников такой иностранной корпорации за трехлетний период, заканчивающийся окончанием налогового года, предшествующего выплате таких процентов (или в отношении такой части периода существования корпорации) был эффективно связан с ведением торговли или бизнеса в Соединенных Штатах ».

Паб. L. 99–514, §1214 (c) (5) (A), (B), переименован в бывший подпар. (F) как (D), замененный в п. (ii), «подпункт (B) раздела 871 (i) (3)» на «параграф (2) подпункта (c)» и переименован в бывший подпункт. (C) как (B). Бывший некачественный. (B) переименован (A).

Подсек. (а) (1) (В). Паб. L. 99–514, §1241 (b) (1) (B), переименованный в подпункт. (E), как ранее было изменено в соответствии с §1214 (c) (5) (A) Pub. L. 99–514, as (C) и вычеркнуто бывшее subpar. (C) [ранее (D)], который гласил следующее: «в случае процентов, полученных от иностранной корпорации (кроме процентов, выплачиваемых или зачисленных местным отделением иностранной корпорации, если такое отделение занимается коммерческой банковской деятельностью. бизнеса), 50 или более процентов от валового дохода из всех источников за 3-летний период, заканчивающийся окончанием налогового года, предшествующего выплате таких процентов (или за ту часть такого периода, в которой находилась корпорация. существование) был эффективно связан с ведением торговли или бизнеса в Соединенных Штатах, сумма такого процента, которая имеет такое же отношение к такому проценту, как валовой доход такой иностранной корпорации за такой период, который не был эффективно связан с этим поведением торговли или бизнеса в Соединенных Штатах приносит валовой доход из всех источников ».

Паб. L. 99–514, §1214 (c) (5) (A), переименован в подпункт. (D) как (C). Бывший некачественный. (C) переименован (B).

Подсек. (а) (1) (D). Паб. L. 99–514, §1214 (c) (5) (A), переименован в подпункт. (H) как (F). Паб. L. 99–514, §1241 (b) (1) (B), затем такой подпар. (F) как (D). Оригинальный подпар. (D) было изменено обозначение (C) и вычеркнуто, а исходный подпар. (F) был изменен на (D), затем (B).

Подсек. (а) (1) (Е). Паб. L. 99–514, §1241 (b) (1) (B), переименованный в подпункт.(E), как ранее было изменено в соответствии с §1214 (c) (5) (A) Pub. L. 99–514, as (C).

Паб. L. 99–514, §1214 (c) (5) (A), переименован в подпункт. (G) как (E) и вычеркнуты бывшие подпар. (E) который гласит: «доход, полученный иностранным центральным банком-эмитентом от банковских акцептов».

Подсек. (а) (1) (F). Паб. L. 99–514, §§1214 (c) (5) (A), 1241 (b) (1) (B), последовательно переименованы в бывшие подпар. (F) как (D) и (B) соответственно.

Подсек. (а) (1) (G). Паб. L. 99–514, §§1214 (c) (5) (A), 1241 (b) (1) (B), последовательно переименованы в бывшие подпар.(G) как (E) и (C) соответственно.

Подсек. (а) (1) (Н). Паб. L. 99–514, §§1214 (c) (5) (A), 1241 (b) (1) (B), последовательно переименованы в бывшие подпар. (H) как (F) и (D) соответственно.

Подсек. (а) (2) (А). Паб. L. 99–514, §1214 (b), подпункт с поправками (А) в общем. До внесения поправок подпар. (A) гласит следующее: «от внутренней корпорации, отличной от корпорации, выборы которой действуют в соответствии с разделом 936, и кроме корпорации, менее 20 процентов валового дохода которой показано к удовлетворению Секретаря. полученные из источников в Соединенных Штатах, как определено в соответствии с положениями настоящей части, за трехлетний период, заканчивающийся окончанием налогового года такой корпорации, предшествующего объявлению таких дивидендов (или за такую часть такого периода, как корпорация существовала), или ».

Подсек. (а) (2) (В). Паб. L. 99–514, §1241 (b) (2), заменено «25 процентов» на «50 процентов» и вставлено «(или рассматривается как эффективно связанное, кроме как в соответствии с разделом 884 (d) (2))» в двух местах. .

Подсек. (а) (6). Паб. L. 99–514, §1211 (b) (1) (B), заменено «инвентарное имущество (в значении раздела 865 (h) (1))» на «личное имущество».

Подсек. (б). Паб. L. 99–514, §104 (b) (11), заменено «стандартным вычетом» на «сумму нулевой группы».

Подсек.(с). Паб. L. 99–514, §1214 (a) (2), с поправками, внесенными в подст. (c) как правило, замена положений, касающихся требований иностранного бизнеса, положениями, касающимися процентов по депозитам.

Подсек. (г). Паб. L. 99–514, §1214 (c) (5) (C), исправленный подст. (d) как правило, заменяя положение специальным правилом для применения подст. (a) (2) (B) для бывшего положения о специальных правилах применения подст. (а), пп. (1) (B) — (1) (D) и (2) (B), пп. (1) и (2) из них, относящиеся к новым организациям и положениям правил перехода.

Подсек. (д), (е). Паб. L. 99–514, §1212 (d), переименованный в подст. (f) как (e) и вычеркнуты бывшие подпункты. (e) относящиеся к учету доходов от определенных арендованных самолетов, судов и космических аппаратов как доходов из источников в Соединенных Штатах.

1983 — п. (а) (8). Паб. Л. 98–21 добавлен п. (8).

1980 — п. (а) (5). Паб. L. 96–499 заменил «Продажа прав на недвижимое имущество в Соединенных Штатах» на «Продажа или обмен недвижимого имущества» в заголовке и «Продажа прав на недвижимое имущество в Соединенных Штатах (как определено в разделе 897 (с))» на «продажа или обмен недвижимого имущества, находящегося в США »в тексте.

Подсек. (е). Паб. L. 96–605 заменено положением о том, что доход от определенных арендованных самолетов, судов и космических аппаратов должен рассматриваться как доход из источников в Соединенных Штатах для положения, позволяющего налогоплательщику рассматривать доход от определенных самолетов и судов как доход из источников в Соединенные Штаты и предписывающий порядок отмены таких выборов.

1978 — п. (а) (1) (F). Паб. L. 95–600, §540 (a), существующие положения обозначены как ст.(i) и добавил п. (ii).

Подсек. (е). Паб. L. 95–600, §370 (a), добавлен подст. (е).

1977 — Subsec. (б). Паб. L. 95–30 при условии, что в случае лица, которое не перечисляет вычеты по статьям, сумма, равная сумме нулевого диапазона, должна считаться вычетом, который нельзя однозначно отнести к какой-либо статье или классу валового дохода.

1976 — п. (а) (1). Паб. L. 94–455, §§1901 (c) (7), 1904 (b) (10) (B), вычеркнуто «, любая территория, любое политическое подразделение территории» после слова «Соединенные Штаты» в положениях, предшествующих нижестоящий.(A) и в подпункте. (G), заменил «подраздел (c) статьи 4912 (действовавший до 1 июля 1974 г.)» на «раздел 4912 (c)» и «подраздел (c) (2) такого раздела» на «раздел 4912 ( в) (2) ».

Подсек. (а) (2) (А). Паб. L. 94–455, §§1051 (h) (3), 1906 (b) (13) (A), заменено «кроме корпорации, выборы которой действуют в соответствии с разделом 936» на «кроме корпорации, имеющей право к преимуществам раздела 931 »и вычеркнут« или его представитель »после« Секретарь ».

Подсек.(а) (2) (D). Паб. L. 94–455, §1906 (b) (13) (A), вычеркнуто «или его представитель» после «Секретарь».

Подсек. (а) (5), (6). Паб. L. 94–455, §1901 (b) (26) (A), заменено «продажа или обмен» на «продажа» в заголовках и тексте.

Подсек. (а) (7). Паб. L. 94–455, §1036 (a), добавлен п. (7).

Подсек. (в) (3). Паб. L. 94–455, §1041, исключено положение, в котором подст. (a) (1) (A) и (c) перестают применяться в отношении сумм, выплаченных или зачисленных после 31 декабря 1976 г.

Подсек.(д) (1). Паб. L. 94–455, §1901 (b) (26) (B), заменено «продажа, обмен или иное распоряжение» на «продажа или иное распоряжение».

Подсек. (д) (2), (3). Паб. L. 94–455, §1906 (b) (13) (A), вычеркнуто «или его представитель» после «Секретарь».

1975 — п. (а) (1) (Н). Паб. L. 93–625, §9 (a), добавлен подпункт. (ЧАС).

Подсек. (в) (3). Паб. L. 93–625, §8, заменено «1976» на «1975».

1971 — п. (а) (1) (G). Паб. Л. 92–9 добавлен подпар. (ГРАММ).

Подсек. (а) (2) (D).Паб. L. 92–178, §503, добавлен подпункт. (D).

Подсек. (е). Паб. L. 92–178, §314 (a), добавлен подст. (е).

1969 — Подсек. (а) (1) (В), (Г). Паб. L. 91–172, §435 (a) (1), вычеркнуты «после 31 декабря 1972 года» после «проценты, выплаченные или начисленные» в скобках после «проценты, полученные от иностранной корпорации».

Подсек. (в) (3). Паб. L. 91–172, §435 (a) (2), заменено «1975» на «1972».

1966 — Подсек. (а) (1) (А). Паб. L. 89–809, §102 (a) (1) (A), заменено «проценты на суммы, описанные в подразделе (c), полученные иностранным физическим лицом-нерезидентом или иностранной корпорацией, если такая заинтересованность не связана эффективно с поведением торговли или бизнеса в Соединенных Штатах »для« процентов по вкладам лиц, занимающихся банковской деятельностью, выплачиваемых лицам, не занимающимся бизнесом в Соединенных Штатах ».

Подсек. (а) (1) (В). Паб. L. 89–809, §102 (a) (2), вычеркивает проценты, полученные от иностранной корпорации-резидента, и заменяет «валовой доход из всех источников такого физического лица или такой корпорации» на «валовой доход такого плательщика-резидента или внутреннего дохода». корпорация »и« налоговый год такого лица или такой корпорации »вместо« налоговый год такого плательщика ».

Подсек. (a) (1) (C) — (F). Паб. L. 89–809, §102 (a) (2), добавлены подпункты. (C), (D) и (F) и переименованы в бывшую подпарку.(Дело).