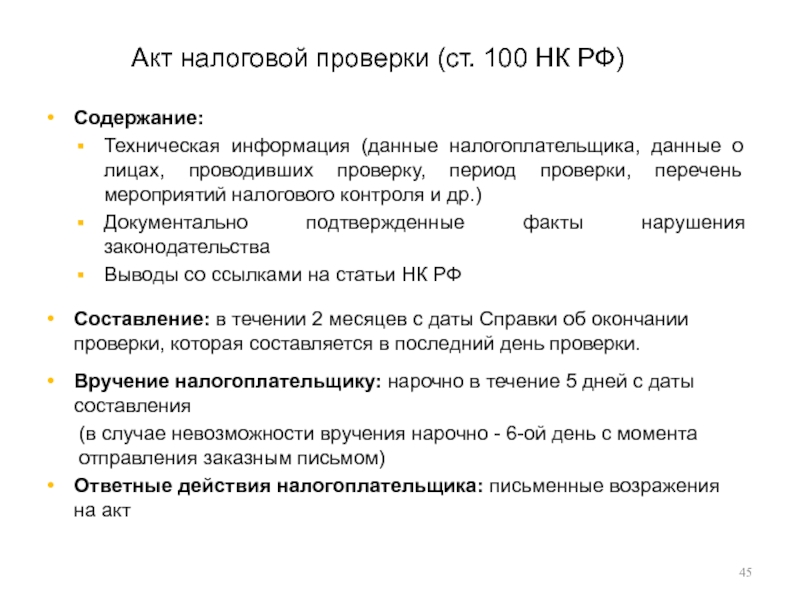

5. Направление (вручение) акта проверки лицу, в отношении которого проводилась проверка / КонсультантПлюс

5. Направление (вручение) акта проверки лицу, в отношении которого проводилась проверка

5.1. Акт налоговой проверки после подписания лицами, проводившими соответствующую проверку, подписывается лицом, в отношении которого проводилась эта проверка (его представителем). Об отказе лица, в отношении которого проводилась налоговая проверка, или его представителя подписать акт делается соответствующая запись в акте налоговой проверки (пункт 2 статьи 100 Кодекса).

5.2. Одновременно с подписанием акта налоговой проверки лицом, в отношении которого проводилась эта проверка (его представителем), вручается акт проверки.

Акт налоговой проверки должен быть вручен лицу, в отношении которого проводилась проверка, или его представителю под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем) в течение 5 дней с даты этого акта (пункт 5 статьи 100 Кодекса).

При проведении налоговой проверки консолидированной группы налогоплательщиков акт налоговой проверки в течение 10 дней с даты этого акта вручается ответственному участнику консолидированной группы налогоплательщиков.

В случае, если лицо, в отношении которого проводилась проверка, или его представитель уклоняются от получения акта налоговой проверки, этот факт отражается в акте налоговой проверки, и акт налоговой проверки (с необходимыми приложениями) направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица. В случае направления акта налоговой проверки по почте заказным письмом датой вручения этого акта считается шестой день считая с даты отправки заказного письма.

5.3. Вручение акта проверки производится с приложениями, подлежащими вручению лицу, в отношении которого проведена налоговая проверка, в соответствии с требованиями пункта 3.1 статьи 100 Кодекса.

5.4. Налогоплательщику одновременно с актом налоговой проверки вручается (направляется) письменный документ за подписью руководителя (заместителя) руководителя налогового органа, которым лицо, в отношении которого проводилась налоговая проверка, извещается о времени и месте рассмотрения материалов проверки. При проведении налоговой проверки консолидированной группы налогоплательщиков извещение о времени и месте рассмотрения материалов налоговой проверки направляется ответственному участнику этой группы.

При проведении налоговой проверки консолидированной группы налогоплательщиков извещение о времени и месте рассмотрения материалов налоговой проверки направляется ответственному участнику этой группы.

Рекомендуемая форма извещения о времени и месте рассмотрения материалов налоговой проверки приведена в ПРИЛОЖЕНИИ N 5 к настоящему письму.

КонсультантПлюс: примечание.

Федеральным законом от 23.07.2013 N 248-ФЗ в абзац первый пункта 6 статьи 100 НК РФ внесены изменения, в соответствии с которыми процедура рассмотрения материалов проверки начинается по истечении одного месяца со дня получения акта налоговой проверки.

Учитывая, что процедура рассмотрения материалов проверки согласно пунктам 6 статьи 100 и пункту 1 статьи 101 Кодекса начинается по истечении 15 дней со дня получения акта налоговой проверки, планировать время рассмотрения материалов налоговой проверки необходимо исходя из способа вручения (направления) акта налоговой проверки (лично или по почте заказным письмом (при условии уклонения от получения акта налоговой проверки)).

Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящее письмо до нижестоящих налоговых органов.

Действительный

государственный советник

Российской Федерации

2 классаС.Н.АНДРЮЩЕНКО

Открыть полный текст документа

Акт камеральной проверки налоговой: как узнать и обжаловать результат

Исключение составляет проверка обоснованности возмещения НДС, по результатам которой Вы в любом случае получите либо акт об отказе в возмещении НДС (если инспекция отказывает в возмещении полностью или частично), либо решение о возмещении НДС (если инспекция возмещает его полностью).

Что касается порядка обжалования, сроков и процедуры обжалования, то они идентичны для камеральных и выездных проверок.

То есть, получив акт проверки с высокой долей вероятности Вашей компании придется пройти 3 этапа, каждый из которых имеет определенные особенности.

Если Вы исчерпали все возможности для досудебного обжалования, необходимо подавать заявление в арбитражный суд о признании незаконным решения налогового органа.

Данная процедура достаточно длительная. Судебное разбирательство может длиться 3-5 месяцев.

В это время налоговый орган вправе обратиться за взысканием налогов, пеней и налоговых санкций со счетов налогоплательщика в бесспорном порядке.

Для этого сначала выносится требование об уплате налога, а затем — если оно не оплачено в добровольном порядке — на счета налогоплательщика направляется инкассовое поручение.

Естественно, что подобный порядок взыскания не учитывает, что после признания незаконным решения налогового органа — возвратить излишне взысканные налоги занимает большое количество времени.

Единственным выходом из сложившейся ситуации мы видим в обращении в суд с ходатайством о принятии обеспечительных мер — в виде запрета на бесспорное взыскание данных сумм.

Другой важный момент заключается в том, что мало получить решение суда в вашу пользу. Нужно еще сделать так, чтобы инспекция его быстро и правильно исполнила.

Арбитражно-процессуальный кодекс устанавливает, что решения арбитражного суда по делам об оспаривании ненормативных правовых актов, решений и действий (бездействия) органов, осуществляющих публичные полномочия, должностных лиц подлежат немедленному исполнению, если иные сроки не установлены в решении суда.

Однако, многие инспекции начинают ссылаться на то, что еще не прошел срок апелляционного обжалования и они будут подавать жалобы в вышестоящий суд и только после этого можно будет говорить об исполнении решения суда.

Неважно, намеренно или по незнанию, инспекция путает эти понятия, однако наш опыт дает возможность избежать подобного «недопонимания». Как правило, грамотно составленное письмо снимает все вопросы со стороны самых дотошных инспекторов и решение суда исполняется.

Подробнее об обжаловании решения налогового органа в судебном порядке Вы можете узнать здесь

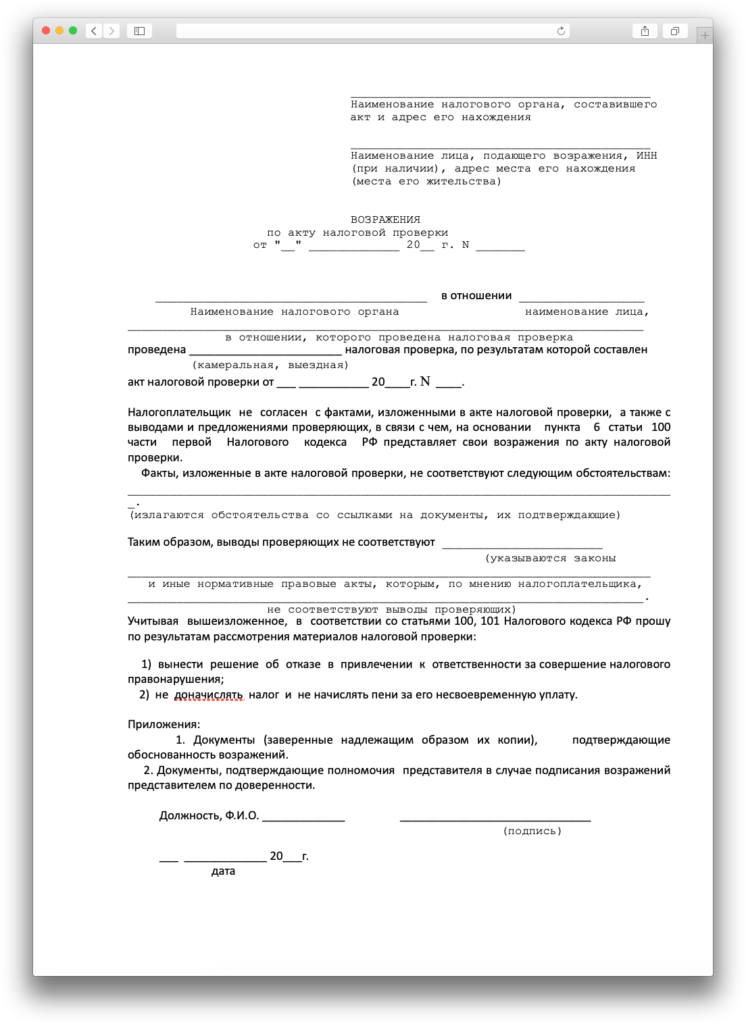

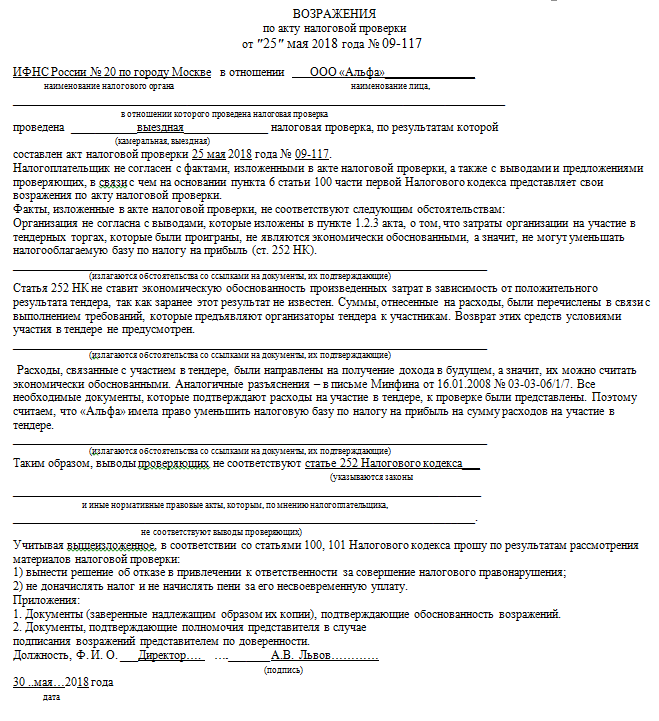

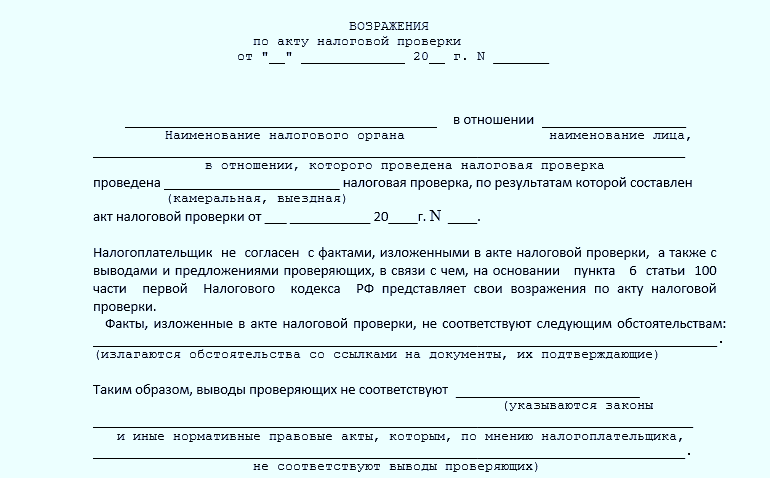

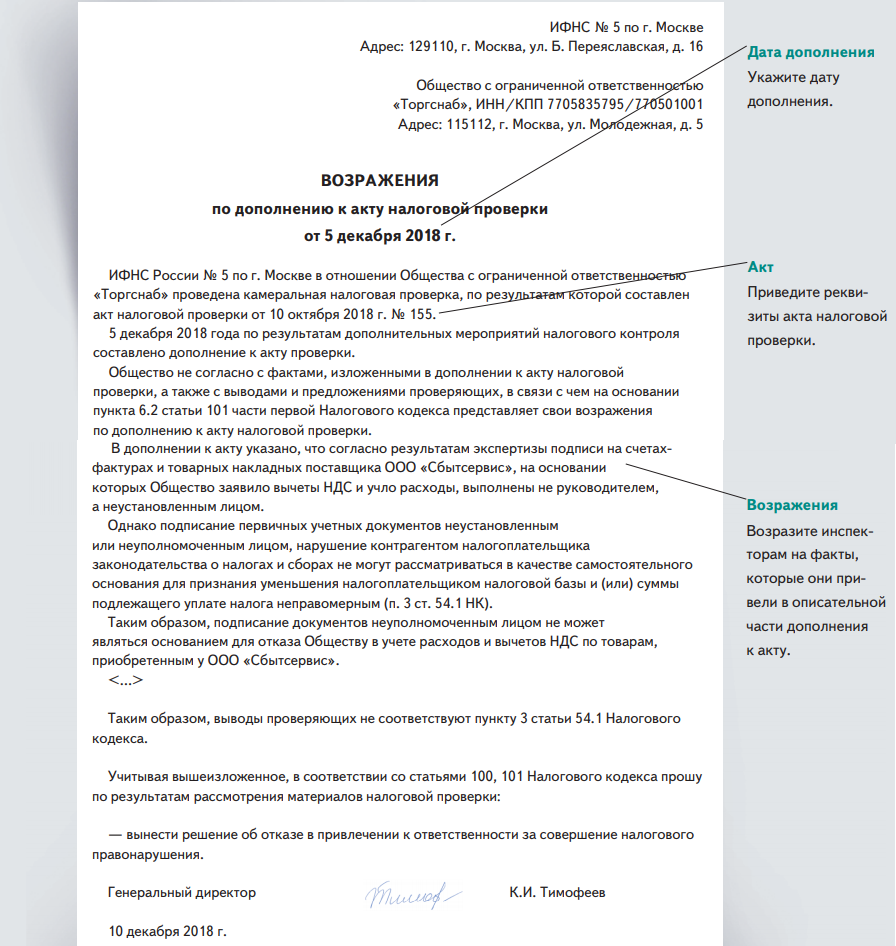

Возражения по акту проверки

В соответствии с действующим законодательством налогоплательщик имеет право в течение 15 рабочих дней с момента получения акта проверки подать возражения по этому акту.

Однако не всегда такие возражения выгодно подавать. Дело в том, что по итогам рассмотрений возражений инспекция вправе принять решение о проведении дополнительных мероприятий налогового контроля.

Формально они назначаются в случае необходимости получения дополнительных доказательств для подтверждения факта совершения нарушений законодательства о налогах и сборах или отсутствия таковых. Однако, на практике, основной целью проведения дополнительных мероприятий является сбор доказательств, направленных на опровержение возражений налогоплательщика — назначение экспертиз, проведение опросов и т.

Поэтому, чтобы избежать подобных дополнительных мероприятий — иногда нет смысла подавать возражения, тем более что это не препятствует дальнейшему обжалованию акта проверки.

Подробнее об услуге подготовка возражений по акту проверки Вы можете узнать здесь

Апелляционная жалоба в вышестоящий налоговый орган

Апелляционная жалоба на соответствующее решение налогового органа подается в вынесший это решение налоговый орган, который обязан в течение трех дней со дня поступления указанной жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Срок на подачу апелляционной жалобы строго ограничен — это 10 рабочих дней с момента получения решения по итогам проверки.

Кроме того, важно понимать, что подача апелляционной жалобы — это обязательная досудебная процедура. Если апелляционная жалоба не подавалась, обращение в арбитражный суд невозможно — суд просто оставит дело без рассмотрения.

Если апелляционная жалоба не подавалась, обращение в арбитражный суд невозможно — суд просто оставит дело без рассмотрения.

Подробнее об услуге подготовка апелляционной жалобы Вы можете узнать здесь

Судебное разбирательство

Другие виды налоговых проверок:

Оформление результатов камеральной налоговой проверки: образец акта

Как должен быть составлен акт камеральной налоговой проверки в случае отсутствия нарушений у проверяемого лица

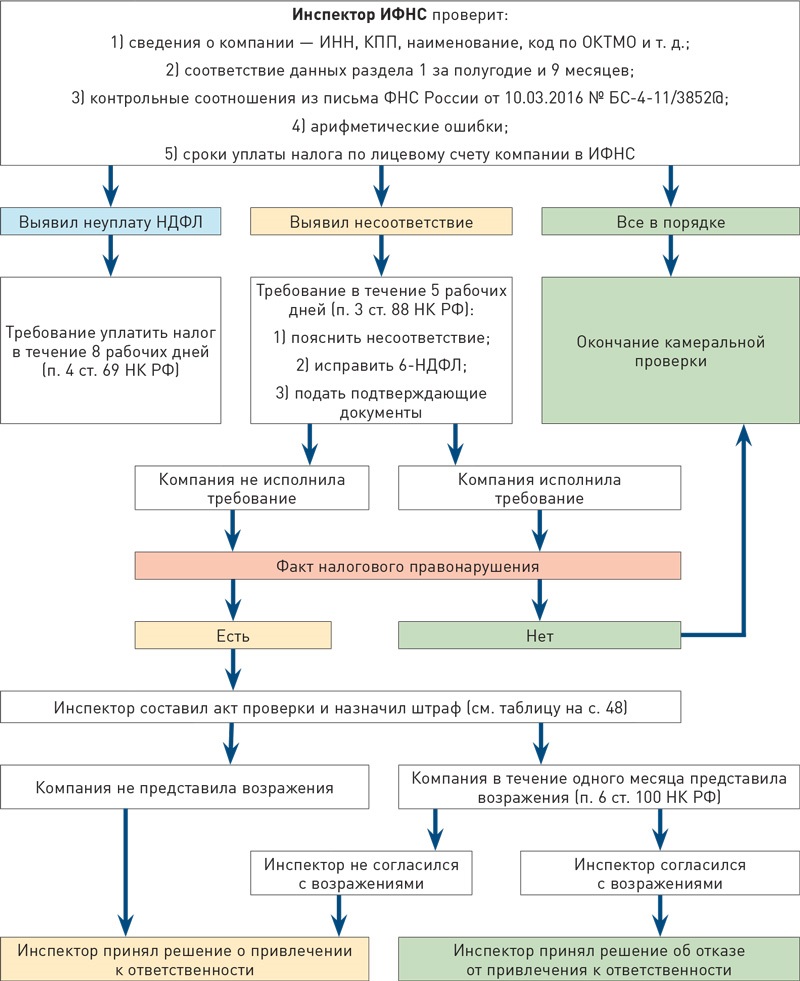

Камеральной проверке подвергаются все декларации и расчеты, сдаваемые в налоговые органы. Инспекторы проверяют представленную отчетность на предмет ошибок, искажений, ведущих к занижению налоговой базы и суммы налога/взноса. Если контролеры не найдут нарушений, проверка обычно заканчивается без оформления и уведомления хозсубъекта. Налоговый кодекс не требует камеральщиков документировать отсутствие ошибок в сданных отчетах налогоплательщиков.

Если контролеры не найдут нарушений, проверка обычно заканчивается без оформления и уведомления хозсубъекта. Налоговый кодекс не требует камеральщиков документировать отсутствие ошибок в сданных отчетах налогоплательщиков.Известить налогоплательщика об отсутствии выявленных нарушений налоговикам потребуется лишь при проверке декларации по НДС, по которой налог возмещается в заявительном порядке.

Нюансы оформления акта, если в результате камеральной проверки выявлены нарушения

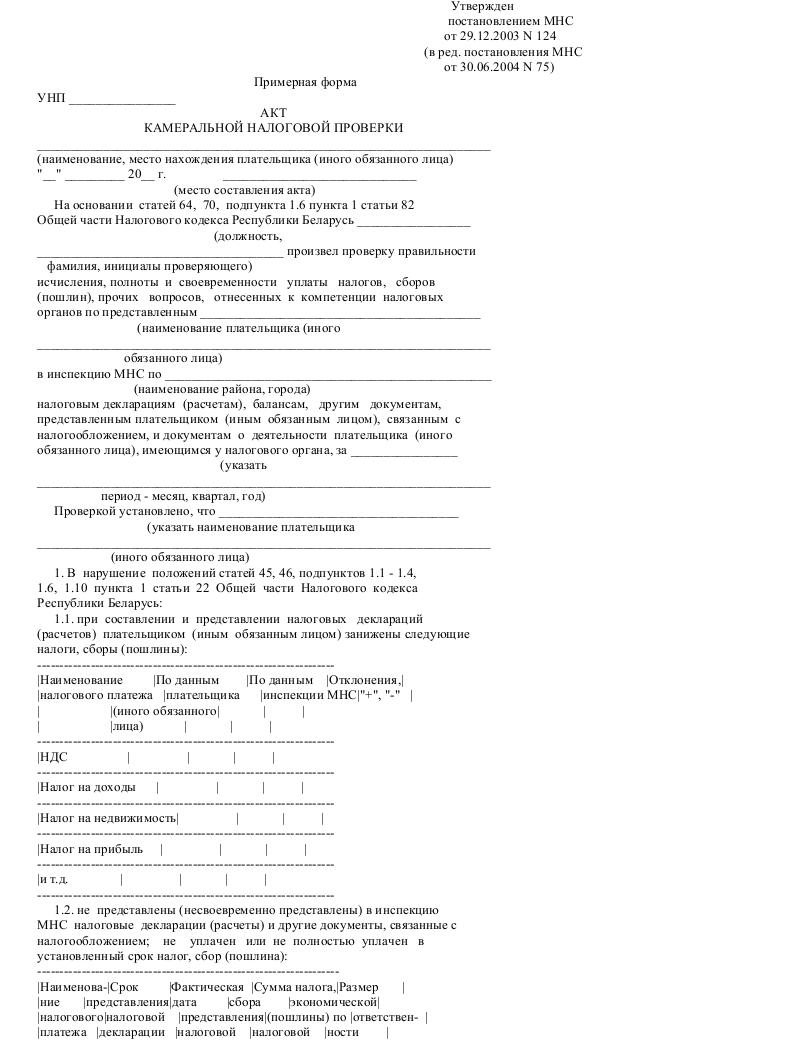

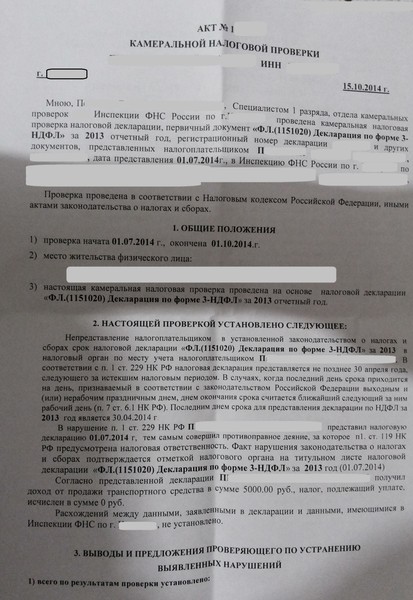

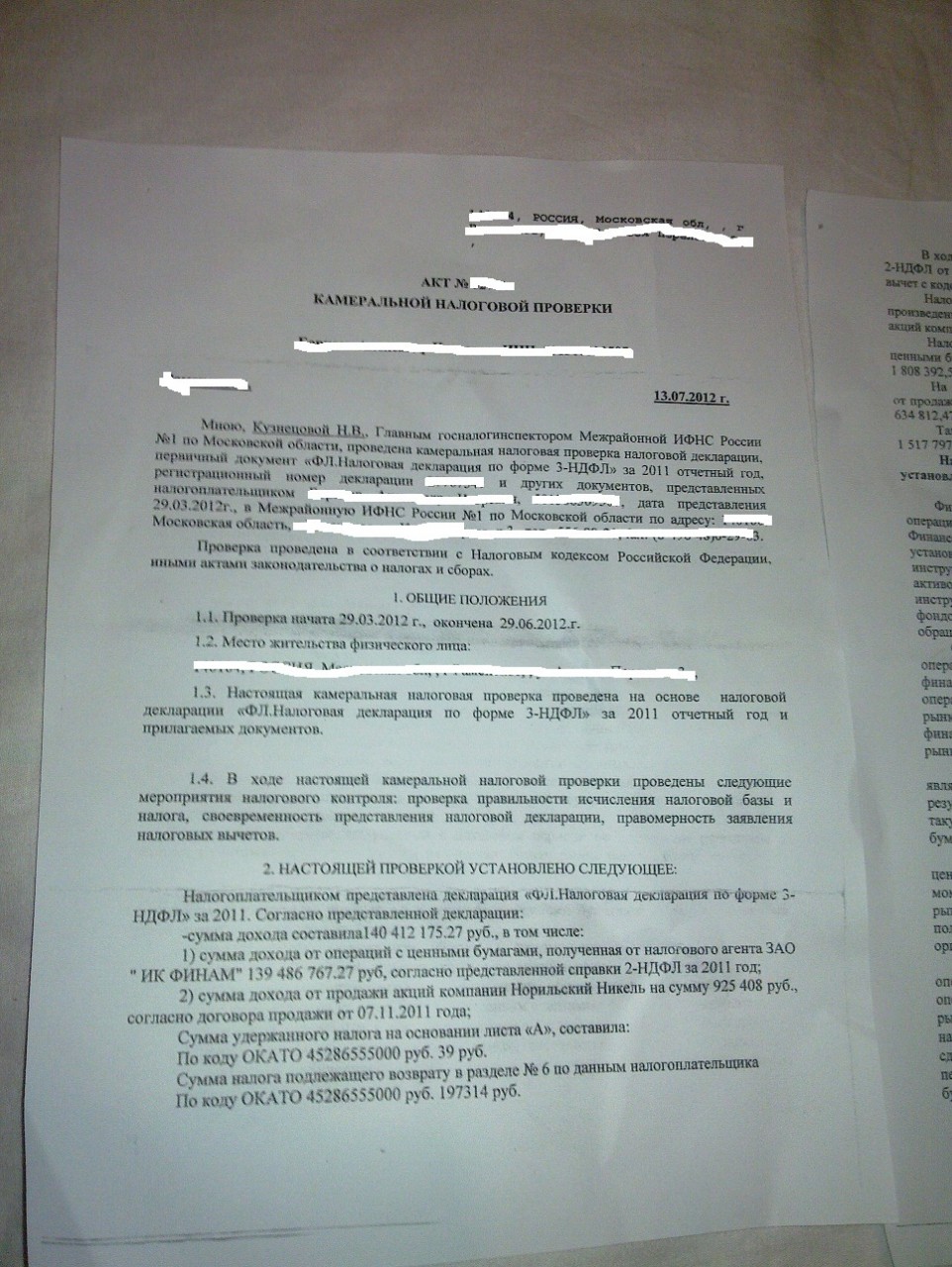

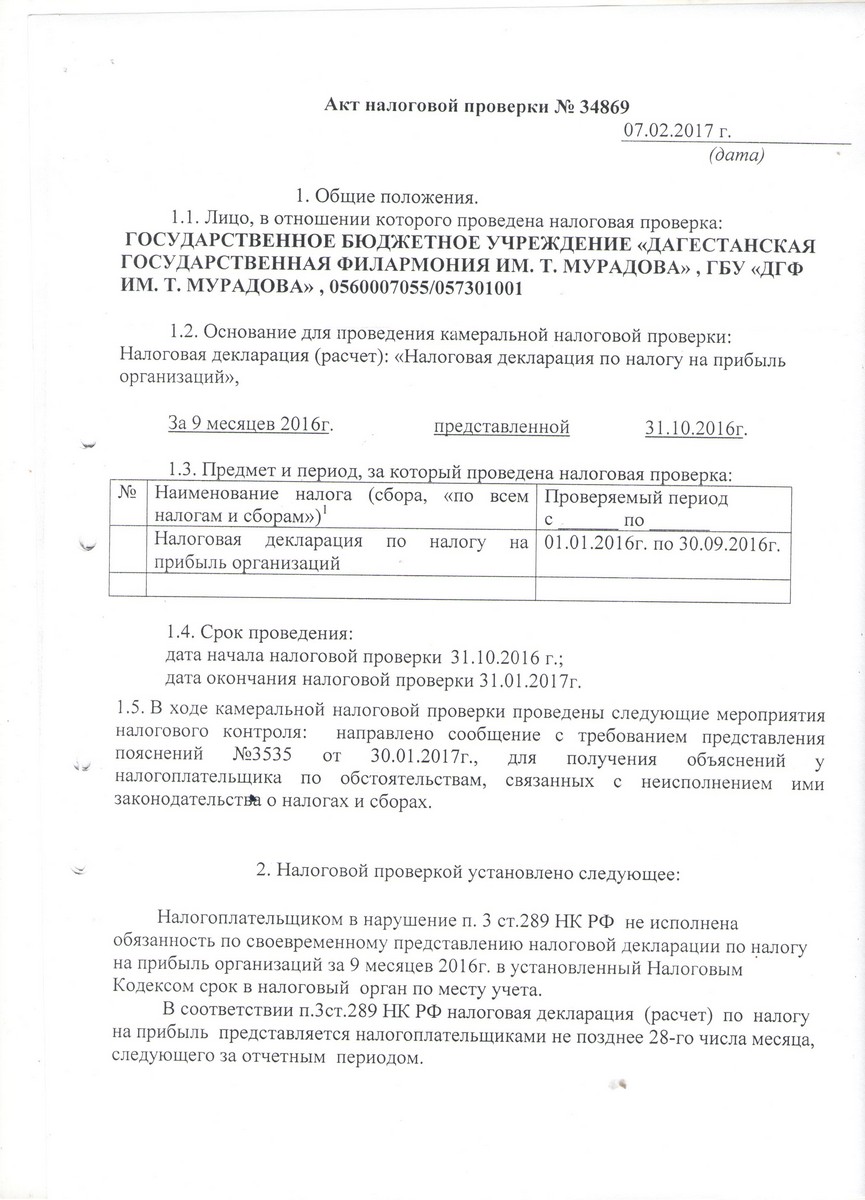

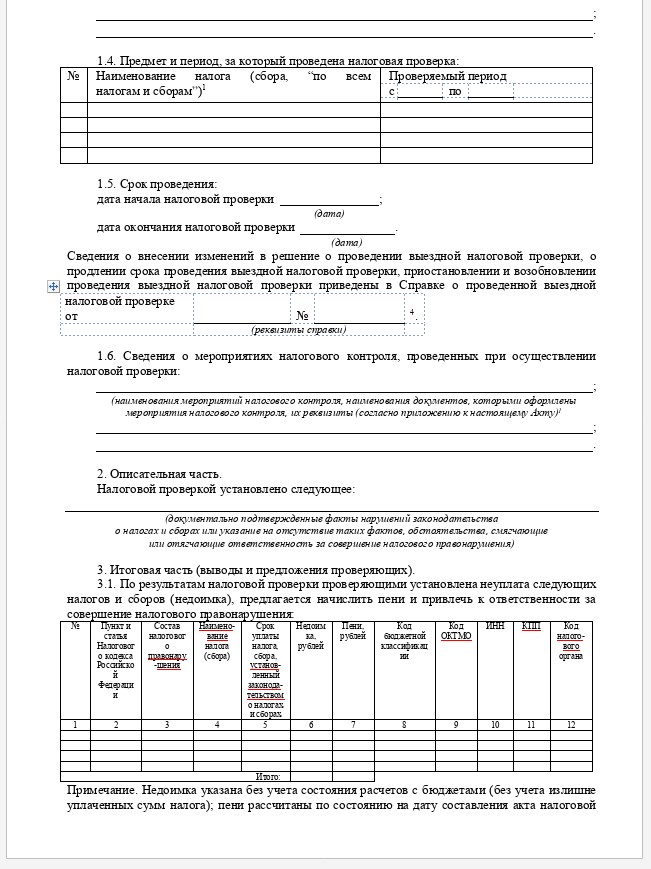

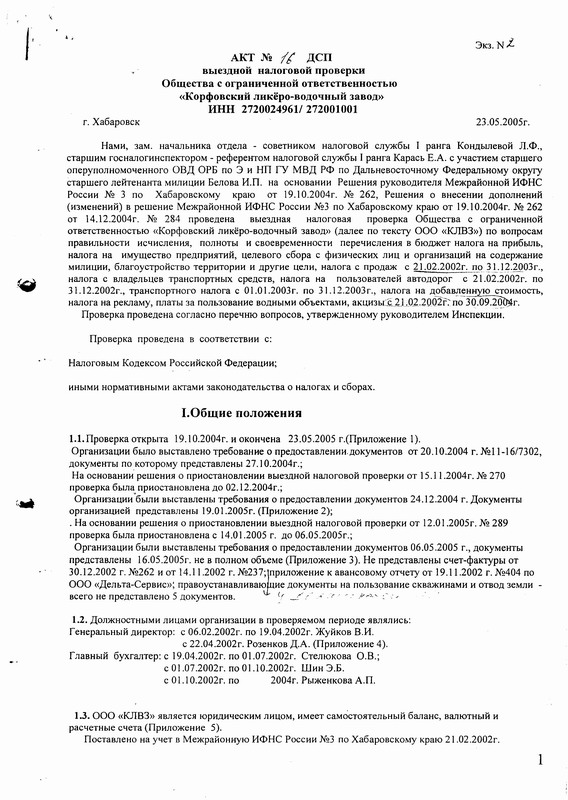

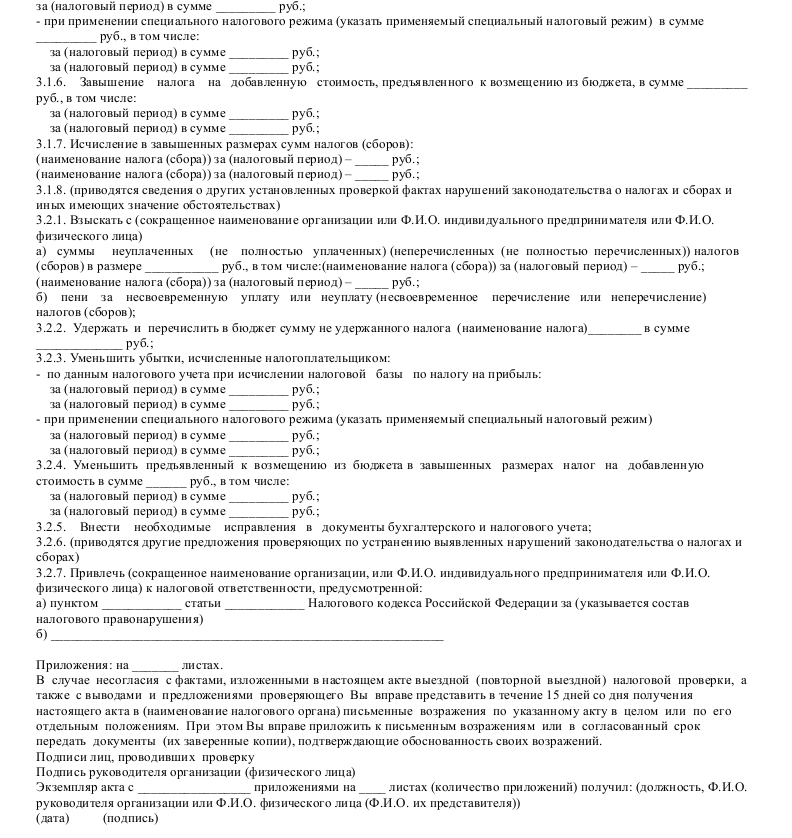

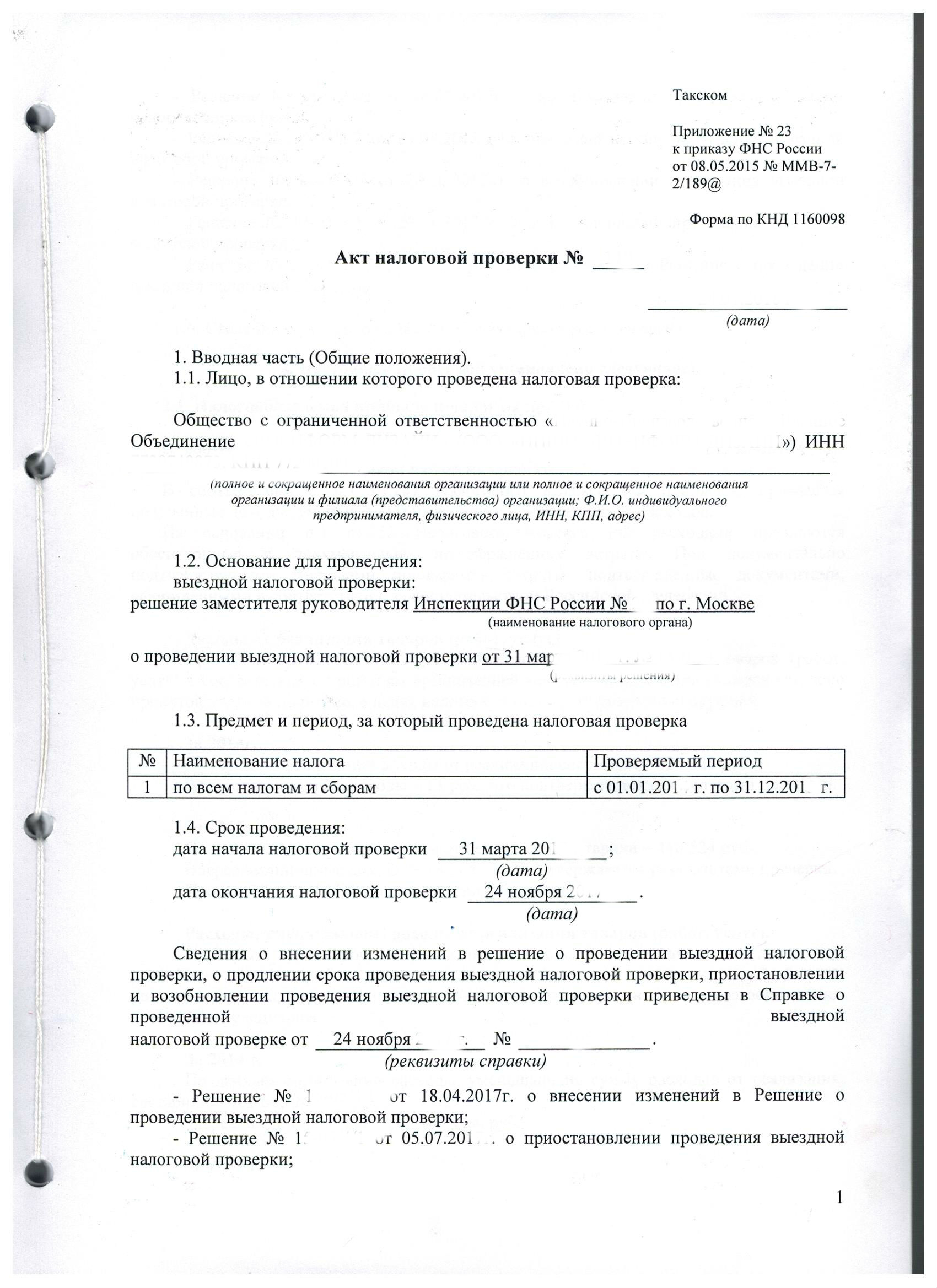

Совсем по-другому дело обстоит в случае обнаружения контролерами ошибок в показателях отчетности. Тогда выявленные нарушения фиксируются документально, что выражается в составлении акта камеральной проверки по форме из приказа ФНС от 07.11.2018 № ММВ-7-2/628. Акт подразделяется на несколько частей:

- Вводная — здесь отражаются номер, место и дата составления, данные по проверяемому лицу, налогу (взносу, сбору) и отчетности, даты начала и завершения проверки, перечень представленных хозсубъектом документов, информация о проведенных мероприятиях, прочие необходимые сведения.

- Описательная — в ней излагается информация о выявленном нарушении, способе и периоде его совершения, даются ссылки на документы в подтверждение факта нарушения, а также на заключения экспертов, протоколы допросов свидетелей; приводится оценка количественного и суммового расхождения между данными отчетности и данными, установленными в ходе проверочных мероприятий.

- Итоговая — содержит сведения о недоимках по бюджетным обязательствам либо о суммах, исчисленных в завышенных размерах; тут же вносятся предложения по устранению выявленного нарушения с отсылкой к положениям Налогового кодекса; указываются должности и Ф.И.О. проверяющих; приводится информация о праве проверяемого лица представить в налоговую возражение на акт камеральной проверки.

- Приложения — доказательная база по выявленному нарушению.

Срок составления акта камеральной налоговой проверки — 10 дней с момента ее окончания.

Как происходит вручение налогоплательщику акта камеральной налоговой проверки

После оформления акта налоговикам дается 5 рабочих дней на то, чтобы вручить его проверяемому лицу. Это можно сделать как лично (например, передав акт в руки законному или уполномоченному представителю под расписку), так и любым другим способом, но обязательно с фиксацией факта получения акта (почтовым отправлением, доставкой курьером). Если же получатель отказывается от проставления подписи о вручении, проверяющий ставит отметку об этом в акте проверки и направляет документ по почте.

Это можно сделать как лично (например, передав акт в руки законному или уполномоченному представителю под расписку), так и любым другим способом, но обязательно с фиксацией факта получения акта (почтовым отправлением, доставкой курьером). Если же получатель отказывается от проставления подписи о вручении, проверяющий ставит отметку об этом в акте проверки и направляет документ по почте.

Даже если акт будет вручен позже отведенного срока, данный факт не дает проверяемому лицу повода оспаривать результаты проверки, поскольку данное нарушение налогового органа не относится к категории существенных.

Если налогоплательщик не согласится с выводами контролеров, он вправе направить им возражения на акт камеральной налоговой проверки — образец смотрите в этой статье. Из нее же вы более подробно узнаете и о сроке для подачи возражений на акт камеральной проверки.

***

На основании камеральной проверки отчетности инспекторы делают выводы о том, было ли проверяемым лицом нарушено налоговое законодательство или нет. Если было, тогда результаты оформляются в виде акта в течение 10 дней с даты окончания проверки. Акт вручается налогоплательщику. Срок для ответа на акт камеральной налоговой проверки составляет 1 месяц. При отсутствии нарушений налоговики не уведомляют хозсубъект о завершении проверочных мероприятий.

Если было, тогда результаты оформляются в виде акта в течение 10 дней с даты окончания проверки. Акт вручается налогоплательщику. Срок для ответа на акт камеральной налоговой проверки составляет 1 месяц. При отсутствии нарушений налоговики не уведомляют хозсубъект о завершении проверочных мероприятий.

***

Больше полезной информации по теме — в рубрике «Налоговые проверки».

Подмосковным предпринимателям пояснили порядок проведения налоговых проверок — Экономика

РИАМО — 15 фев. Контролировать соблюдение законодательства о налогах и сборах в России позволяют выездные и камеральные налоговые проверки. При проведении таких проверок налоговые органы вправе вести фото- и видеосъемку, информация об этом заносится в протокол проверки, к нему также приобщаются полученные записи, сообщается на сайте ФНС России.

Камеральные проверки

Камеральные проверки проводятся на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в ФНС, а также сведений, которые имеются у налогового органа.

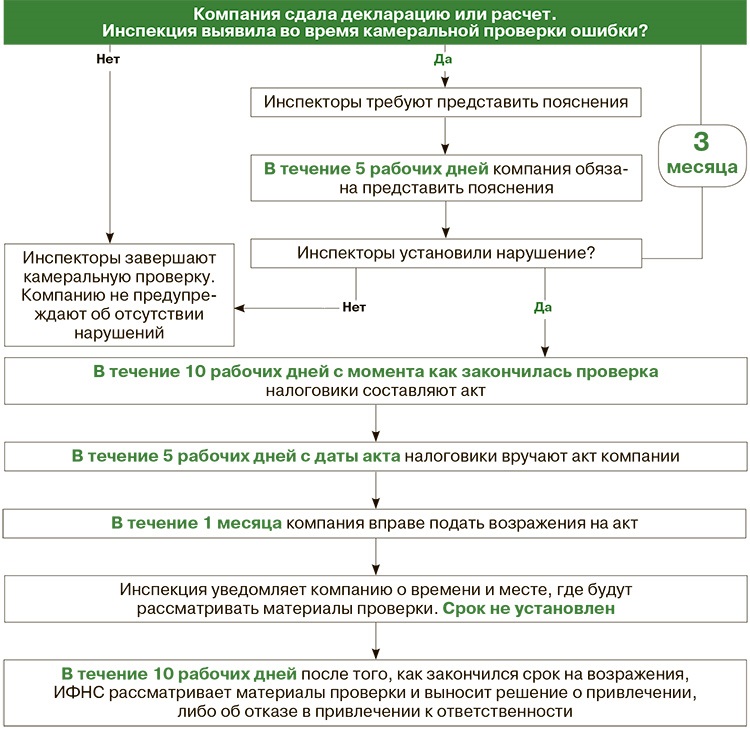

Камеральная проверка начинается после того, как налогоплательщик представил в налоговый орган налоговую декларацию или расчет. Для проведения проверки не требуется специального решения руководителя ведомства или разрешения налогоплательщика. Уведомления о камеральной проверке не рассылаются.

Проверка проводится в течение 3 месяцев со дня представления декларации. Если налоговый инспектор найдет в ней ошибки или несоответствия, то он известит об этом налогоплательщика. Последний обязан исправить документ или предоставить пояснения.

Пояснения к декларации предоставляются в письменном виде лично, по почте или в цифровом виде с использованием электронной подписи. Пояснения необходимо представить в течение 5 рабочих дней со дня получения соответствующего требования.

Чтобы внести изменения в декларацию, следует подать уточненный документ. ФНС имеет право запросить дополнительные сведения, если в декларации заявлены льготы, сумма НДС к возмещению, если отчетность представлена по налогам, связанным с использованием природных ресурсов, а также если декларация по налогу на прибыль или налогу на доходы физлиц представлена участником инвестиционного товарищества.

При проведении камеральной проверки инспектор может истребовать документы у налогоплательщика, контрагентов и иных лиц. Также представитель ведомства имеет право провести допрос свидетелей, экспертизу. С согласия налогоплательщика возможен осмотр предметов. Также к процедуре может быть привлечен переводчик, эксперт.

Если в ходе камеральной проверки не было выявлено нарушений, то проверка автоматически завершается. Отправка соответствующей информации налогоплательщику законом не предусмотрена.

Если были выявлены нарушения, то в течение 10 рабочих дней с момента завершения проверки составляется акт, который не позднее 5 рабочих дней с даты составления вручается налогоплательщику. В течение месяца налогоплательщик вправе подать возражения на полученный акт.

В течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа должен рассмотреть материалы проверки и возражения, чтобы вынести решение о возможном привлечении к ответственности за налоговое правонарушение.

Налоговый орган обязан уведомить налогоплательщика о времени и месте рассмотрения материалов проверки. Также в ряде случаев руководитель может принять решение о продлении срока рассмотрения материалов проверки на срок не более месяца.

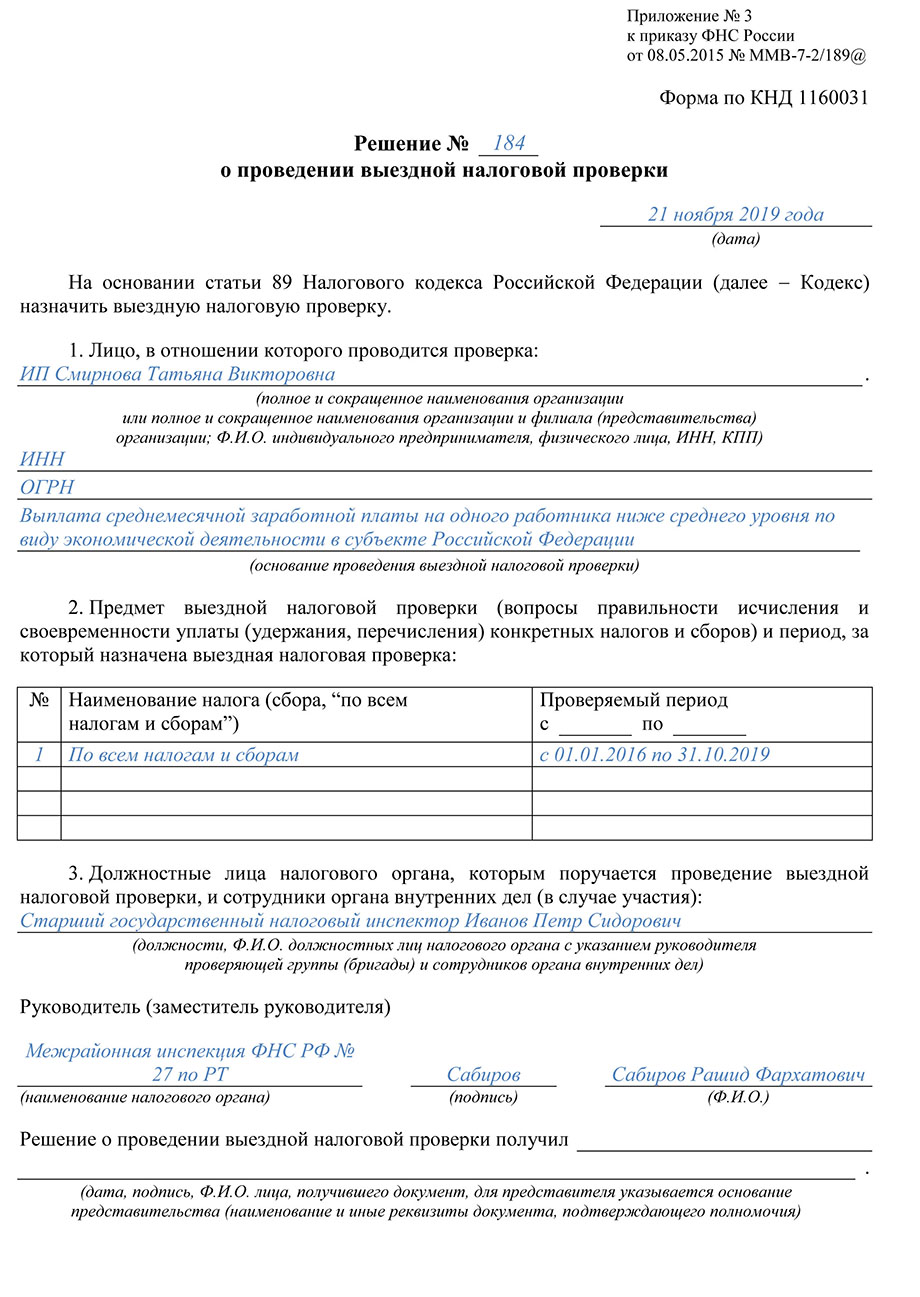

Выездные проверки

Выездные налоговые проверки проводит налоговый орган по месту нахождения организации, месту жительства физлица, месту нахождения обособленного подразделения иностранной организации, признаваемой налоговым резидентом РФ, а также орган ФНС России, уполномоченный на проведение выездных налоговых проверок на территории субъекта Федерации.

Проверка проводится на территории налогоплательщика, если он может предоставить помещение для этой процедуры. Инспектор должен предъявить служебное удостоверение и решение о проведении выездной налоговой проверки. Если ему не дают доступ на территорию (не касается жилых помещений), то составляется акт, на основании которого налоговый орган вправе сам определить сумму налога, подлежащую уплате. Воспрепятствование доступу проверяющих влечет административную ответственность.

Воспрепятствование доступу проверяющих влечет административную ответственность.

Выездная налоговая проверка в отношении консолидированной группы налогоплательщиков проводится в отношении налога на прибыль организаций в течение 2 месяцев, в некоторых случаях срок может быть продлен до 4 или 6 месяцев.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке. В некоторых случаях срок выездной проверки может быть приостановлен.

При выездной проверке налогоплательщик обязан дать возможность инспектору ознакомиться с документами, связанными с исчислением и уплатой налогов. При проверке возможны такие процедуры, как инвентаризация, осмотр, истребование документов, выемка, экспертиза, допрос, привлечение переводчика, вызов в качестве свидетеля, получение экспертного заключения.

В последний день выездной проверки составляется справка, это означает окончание мероприятия. После, в течение 2 месяцев, налоговые органы составляют акт налоговой проверки и отправляют его проверяемому лицу.

После, в течение 2 месяцев, налоговые органы составляют акт налоговой проверки и отправляют его проверяемому лицу.

Налоговые органы обязаны передавать следствию информацию для решения вопроса о возбуждении уголовного дела об уклонении от уплаты налогов.

Подмосковным предпринимателям пояснили порядок проведения налоговых проверок — В регионе

РИАМО — 15 фев. Контролировать соблюдение законодательства о налогах и сборах в России позволяют выездные и камеральные налоговые проверки. При проведении таких проверок налоговые органы вправе вести фото- и видеосъемку, информация об этом заносится в протокол проверки, к нему также приобщаются полученные записи, сообщается на сайте ФНС России.

Камеральные проверки

Камеральные проверки проводятся на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в ФНС, а также сведений, которые имеются у налогового органа.

Камеральная проверка начинается после того, как налогоплательщик представил в налоговый орган налоговую декларацию или расчет. Для проведения проверки не требуется специального решения руководителя ведомства или разрешения налогоплательщика. Уведомления о камеральной проверке не рассылаются.

Для проведения проверки не требуется специального решения руководителя ведомства или разрешения налогоплательщика. Уведомления о камеральной проверке не рассылаются.

Проверка проводится в течение 3 месяцев со дня представления декларации. Если налоговый инспектор найдет в ней ошибки или несоответствия, то он известит об этом налогоплательщика. Последний обязан исправить документ или предоставить пояснения.

Пояснения к декларации предоставляются в письменном виде лично, по почте или в цифровом виде с использованием электронной подписи. Пояснения необходимо представить в течение 5 рабочих дней со дня получения соответствующего требования.

Чтобы внести изменения в декларацию, следует подать уточненный документ. ФНС имеет право запросить дополнительные сведения, если в декларации заявлены льготы, сумма НДС к возмещению, если отчетность представлена по налогам, связанным с использованием природных ресурсов, а также если декларация по налогу на прибыль или налогу на доходы физлиц представлена участником инвестиционного товарищества.

При проведении камеральной проверки инспектор может истребовать документы у налогоплательщика, контрагентов и иных лиц. Также представитель ведомства имеет право провести допрос свидетелей, экспертизу. С согласия налогоплательщика возможен осмотр предметов. Также к процедуре может быть привлечен переводчик, эксперт.

Если в ходе камеральной проверки не было выявлено нарушений, то проверка автоматически завершается. Отправка соответствующей информации налогоплательщику законом не предусмотрена.

Если были выявлены нарушения, то в течение 10 рабочих дней с момента завершения проверки составляется акт, который не позднее 5 рабочих дней с даты составления вручается налогоплательщику. В течение месяца налогоплательщик вправе подать возражения на полученный акт.

В течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа должен рассмотреть материалы проверки и возражения, чтобы вынести решение о возможном привлечении к ответственности за налоговое правонарушение.

Налоговый орган обязан уведомить налогоплательщика о времени и месте рассмотрения материалов проверки. Также в ряде случаев руководитель может принять решение о продлении срока рассмотрения материалов проверки на срок не более месяца.

Выездные проверки

Выездные налоговые проверки проводит налоговый орган по месту нахождения организации, месту жительства физлица, месту нахождения обособленного подразделения иностранной организации, признаваемой налоговым резидентом РФ, а также орган ФНС России, уполномоченный на проведение выездных налоговых проверок на территории субъекта Федерации.

Проверка проводится на территории налогоплательщика, если он может предоставить помещение для этой процедуры. Инспектор должен предъявить служебное удостоверение и решение о проведении выездной налоговой проверки. Если ему не дают доступ на территорию (не касается жилых помещений), то составляется акт, на основании которого налоговый орган вправе сам определить сумму налога, подлежащую уплате. Воспрепятствование доступу проверяющих влечет административную ответственность.

Воспрепятствование доступу проверяющих влечет административную ответственность.

Выездная налоговая проверка в отношении консолидированной группы налогоплательщиков проводится в отношении налога на прибыль организаций в течение 2 месяцев, в некоторых случаях срок может быть продлен до 4 или 6 месяцев.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке. В некоторых случаях срок выездной проверки может быть приостановлен.

При выездной проверке налогоплательщик обязан дать возможность инспектору ознакомиться с документами, связанными с исчислением и уплатой налогов. При проверке возможны такие процедуры, как инвентаризация, осмотр, истребование документов, выемка, экспертиза, допрос, привлечение переводчика, вызов в качестве свидетеля, получение экспертного заключения.

В последний день выездной проверки составляется справка, это означает окончание мероприятия. После, в течение 2 месяцев, налоговые органы составляют акт налоговой проверки и отправляют его проверяемому лицу.

После, в течение 2 месяцев, налоговые органы составляют акт налоговой проверки и отправляют его проверяемому лицу.

Налоговые органы обязаны передавать следствию информацию для решения вопроса о возбуждении уголовного дела об уклонении от уплаты налогов.

Что такое налоговый аудит? Кто проходит аудит и как это работает

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны. Условия применяются к предложениям, перечисленным на этой странице. Ознакомьтесь с нашими редакционными стандартами.

- Налоговая проверка — это тщательная двойная проверка IRS налоговых деклараций физического лица или корпорации.

- Аудиты обычно проводятся в отношении налоговых деклараций за последние три года, но могут охватывать период до шести лет.

- Многие факторы могут увеличить вероятность того, что лицо подвергнется проверке, от высокого дохода до округленных расчетных цифр в налоговых формах.

- Эта статья была проверена на точность и ясность Шенеей Уилсон, экспертом налоговой комиссии Personal Finance Insider.

- См. лучшие налоговые программы, выбранные Personal Finance Insider »

Налоговая проверка — это полное расследование финансов, доходов и налогообложения налогоплательщика, проводимое налоговой службой. Это двойная проверка налоговых деклараций лица или корпорации, и обычно это означает, что IRS тщательно проверяет финансовые отчеты, налоги и многое другое, чтобы убедиться, что все указано правильно.

Вот что вам нужно знать о налоговых проверках.

Что такое аудит? У аудита есть одна главная цель: убедиться, что кто-то уплатил правильную сумму федерального подоходного налога и что сведения о доходах и вычетах указаны правильно.

В некоторых случаях в результате проверки кто-то может заплатить больше налогов. В 2019 году IRS сообщила, что в результате проверок были уплачены дополнительные налоги на сумму 17,3 миллиарда долларов.

Как давно налоговая служба может проверить?IRS может проводить налоговые проверки только относительно последних налоговых деклараций.Как правило, аудит проводится только за последние три налоговых года. Тем не менее, в особых обстоятельствах аудит может проводиться до шести лет назад.

Кто чаще всего подвергается налоговым проверкам?

Ваши шансы подвергнуться проверке невелики — в 2019 году проверку прошел примерно один из каждых 220 налогоплательщиков, сообщает Грег Якурчи из CNBC. Это менее 0,5% поданных налоговых деклараций.

Налоговые проверки могут случиться с кем угодно, но, согласно отчету ProPublica, чаще всего они происходят в любой из крайних точек шкалы доходов.Чаще всего это случается со сверхбогатыми и очень бедными, реже с людьми со средним доходом.

Отчет ProPublica показал, что в 2017 году люди, претендующие на налоговый кредит на заработанный доход (EITC) — налоговый кредит для семей с низким и средним уровнем дохода, — подвергались аудиту в два раза чаще, чем домохозяйства, зарабатывающие от 200 000 до 500 000 долларов в год. Поскольку EITC часто запрашивается по ошибке, он привлекает внимание аудиторов.

Что вызывает аудит IRS?Согласно веб-сайту IRS, налогоплательщики выбираются для проверки одним из двух способов.Некоторые люди отбираются для аудита с помощью компьютерного скрининга по формуле, хотя IRS утверждает, что с помощью этого метода люди могут быть выбраны случайным образом. Кроме того, любое лицо, имеющее финансовые отношения с другим лицом, которое подвергается аудиту, также может быть выбрано для аудита.

Хотя пройти аудит может любой, есть несколько вещей, которые увеличивают шансы быть выбранным. Такие вещи, как округленные, четные числа в доходах, доходе от аренды и даже вычетах из домашнего офиса, могут увеличить шансы человека на проверку.

Кроме того, IRS говорит, что связь с кем-то еще, кто находится под следствием, также может привести к проверке. Также могут быть выбраны налогоплательщики, которые совершали сделки с кем-то еще, являющимся объектом аудита.

Что произойдет, если вы пройдете аудит?В конце концов, IRS говорит, что есть три возможных результата аудита.

- Не могло быть никаких изменений. Если согласно расследованию все в возврате соответствует действительности, никаких изменений может и не быть.

- Налогоплательщик согласен с выводами и задолжал по налогам. Если проверка обнаружит, что налогоплательщик занизил свой доход или недоплатил налоги, от него могут потребовать уплатить больше, включая в некоторых случаях штрафы и проценты.

- Налогоплательщик не согласен с выводами и оспаривает их. Оспаривание обвинений часто означает подачу апелляции, когда дело пересматривается.

Аудит может длиться долго — IRS говорит, что сроки зависят от возможности назначить встречи, если есть разногласия с выводами и от того, сколько информации необходимо. В то время как тот, кто получает доход только от работы, может иметь относительно мало информации для предоставления, владелец международной корпорации будет иметь гораздо больше информации для отслеживания, а аудит займет больше времени.

В то время как тот, кто получает доход только от работы, может иметь относительно мало информации для предоставления, владелец международной корпорации будет иметь гораздо больше информации для отслеживания, а аудит займет больше времени.

Лиз Ньювен

Личный финансовый репортер

Как проводится камеральная налоговая проверка? Камеральная и выездная налоговые проверки: сравнение.

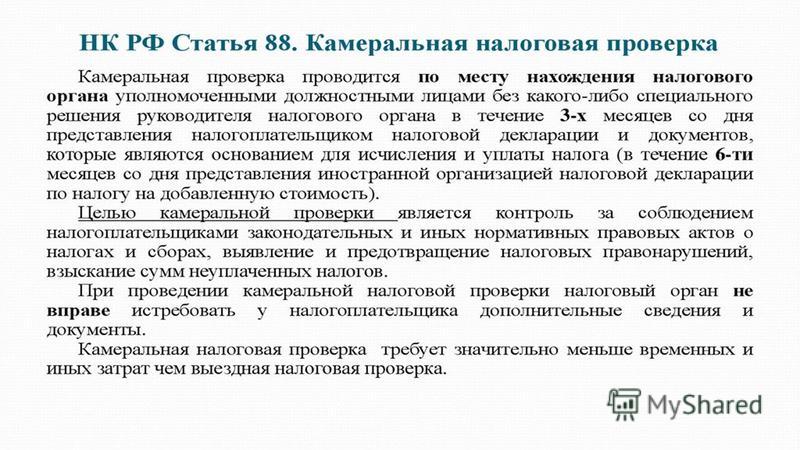

Камеральной называется проверка, проводимая в отношении налоговой декларации, представляемой гражданином, индивидуальным предпринимателем или организацией. Срок его действия не превышает трех месяцев, а для его назначения не требуется решения руководителя инспекции.

ВКамеральная проверка — один из видов налогового контроля, при котором налоговый орган проверяет представленную налогоплательщиком декларацию или расчет на предмет правильности исчисления налоговой базы, определения суммы налога, подлежащей уплате, законности заявления льгот и др.

Порядок и сроки проведения данного вида налогового контроля регламентируются ст. 88 НК РФ.

Что проверяется | Налоговая декларация или расчет, представляемые гражданином, организацией или индивидуальным предпринимателем |

|---|---|

Сколько времени занимает проверка | 3 календарных месяца (см. |

Какие мероприятия могут осуществляться в рамках данного вида контроля |

|

Каким образом осуществляется деятельность | При выявлении нарушений составляется акт.Если нарушений не выявлено, то документ не составляется |

Что делать, если я не согласен с результатами отраженными в акте | В случае несогласия с результатами проверки налогоплательщик представляет возражения по акту камеральной проверки в налоговый орган, выдавший указанный документ. Затем, если данное возражение не принято, — в вышестоящий налоговый орган |

примечание) *

примечание) * * Примечание: в отдельных случаях начальником инспекции может быть принято решение о проведении дополнительных мероприятий налогового контроля продолжительностью один месяц.

Рассмотрим подробнее, что такое камеральная проверка.

Продолжительность

В соответствии с НК РФ срок проведения данного вида налогового контроля не должен превышать трех календарных месяцев со дня представления отчетности. При подаче декларации или расчета лично срок начинает течь со дня его подачи, что подтверждается печатью, проставленной на первом листе отчетности. При отправке по почте — датой отправки считается дата, указанная на почтовом штемпеле.

В отдельных случаях инспекцией могут быть назначены дополнительные меры налогового контроля сроком на один месяц. Как правило, это происходит после предъявления налогоплательщиком своих возражений, и налоговому органу необходимо время для изучения вновь открывшихся обстоятельств.

Важно: при проведении мероприятий налогового контроля ИФНС не может доначислить налоги в связи с обнаружением новых сведений. В рамках дополнительных мероприятий осуществляется проверка информации и данных, полученных в ходе аудита. Если по результатам дополнительных мероприятий сумма в решении увеличена (в связи с обстоятельствами, открывшимися в ходе этих событий), это является основанием для отмены решения о привлечении к ответственности.

Если по результатам дополнительных мероприятий сумма в решении увеличена (в связи с обстоятельствами, открывшимися в ходе этих событий), это является основанием для отмены решения о привлечении к ответственности.

В рамках данного вида контроля практически весь комплекс мероприятий осуществляется по результатам выездной проверки, но с некоторыми оговорками. Таким образом, осмотр помещений и территории может быть осуществлен только с согласия налогоплательщика.Также проверяемая информация должна касаться периода, за который подается декларация.

Представление результатов

Если по результатам проверки проверка выявила нарушения, составляется акт. Указанный документ должен быть составлен не позднее 10 дней со дня окончания проверки и в течение 5 дней со дня его составления доставлен налогоплательщику.

Акт камеральной налоговой проверки (скачать)

Примечание: нарушение сроков регистрации результатов проверки и уведомления налогоплательщика является основанием для отмены решения.

В течение месяца со дня получения акта налогоплательщик может представить свои возражения на указанный документ.

По истечении месяца со дня вручения акта налогоплательщику налоговый орган в течение 10 дней должен принять решение по результатам проверки. Речь может идти как о привлечении к налоговой ответственности, так и об отказе в привлечении к ней.

Если в течение 10 дней после получения решения налогоплательщиком оно не было обжаловано, то это решение вступает в законную силу.

Обжалование результатов принятых мер

В случае несогласия гражданина, индивидуального предпринимателя или организации с выводами, изложенными в акте, они вправе представить свои возражения в месячный срок со дня получения акта . Возражения подаются в ИФНС, выдавшую акт.

По результатам рассмотрения возражений инспекцией выносится либо решение о привлечении к ответственности, либо решение об отказе в привлечении к ответственности.При этом иногда налоговый орган учитывает некоторые доводы налогоплательщика и в постановлении о привлечении к ответственности уменьшает или отменяет доначисление налогов, сборов и пеней по отдельным эпизодам деяния.

Если по результатам рассмотрения возражений принято решение о привлечении и налогоплательщик также не согласен с ним, он может подать апелляционную жалобу в течение 10 дней со дня получения указанного документа. По истечении указанного срока решение вступает в силу и его можно обжаловать в течение 3 лет.

Что проверяется | Декларация или расчет, представляемые налогоплательщиком | Точность исчисления и сроков уплаты налогов, сборов и других платежей |

Какой период охватывает | Отчетный период | За три года, предшествующих году, в котором было принято решение о назначении проверки |

Необходимо ли решение начальника инспекции о назначении данного вида налогового контроля? | ||

Продолжительность | ||

Продление срока | Невозможно | Возможно 4 или 6 месяцев |

Приостановление срока | Невозможно | Возможно до шести месяцев |

Местоположение | По месту нахождения налогового органа | По месту нахождения налогоплательщика |

Регистрация результатов деятельности | При отсутствии нарушений акт не составляется | Акт составляется независимо от того, выявлены нарушения или нет. |

Подводя итог вышесказанному, кратко ответим на основные вопросы:

- Камеральная проверка — что это такое?

Камеральной проверкой признается проверка, проводимая по декларации, представленной налогоплательщиком в налоговый орган.

- Каков максимальный срок проверки, можно ли его продлить или приостановить?

Максимальный срок проведения данного вида налогового контроля равен 3 месяцам, он продлевается, а также не может быть приостановлен.

- Как оформляется и обжалуется результат проверки?

Выдается в виде акта налогового контроля в случае выявления нарушений. При отсутствии нарушений акт не составляется. Указанный документ может быть обжалован в досудебном порядке путем представления на него возражений.

Подробнее о том, что такое камеральная проверка, как и в какие сроки она проводится, вы можете узнать из следующего видео:

Камеральная налоговая проверка проводится в целях текущего оперативного контроля за своевременностью представления налоговой отчетности и полнотой отражения результатов хозяйственной деятельности налогоплательщиком на основании деклараций (расчетов) и иных документов, представляемых им и иными лицами . Основной задачей проверки является своевременное выявление ошибок и устранение негативных последствий для проверяемого лица (определение Конституционного Суда РФ от 10.03.2016 № 571-О).

Основной задачей проверки является своевременное выявление ошибок и устранение негативных последствий для проверяемого лица (определение Конституционного Суда РФ от 10.03.2016 № 571-О).

Порядок проведения камеральной налоговой проверки (КНП) и определение места ее проведения

Камеральная проверка – разновидность налогового контроля, заключающаяся в проверке налоговых деклараций или расчетов, представляемых в ФНС. Этот вид контроля характеризуется строго формализованной процедурой, фиксированным сроком, который не может быть продлен, и направленностью на исправление ошибок в налоговом учете проверяемого лица.

Порядок проведения камеральной налоговой проверки (КНП) регламентируется:

Вопросы, не урегулированные нормативными актами и письмами Минфина и ФНС, в основном разъяснялись в судебных актах.

Камеральная налоговая проверка проводится по месту нахождения налогового органа. финансовый результат инвестиционного товарищества в лице управляющего товарища осуществляется по месту регистрации последнего. Самостоятельного решения о назначении КНП не требуется.

Самостоятельного решения о назначении КНП не требуется.

ВАЖНО! Арбитражная практика в большинстве случаев поддерживает точку зрения о невозможности проведения КНИ по п. 1 ст. 88 НК РФ без декларации налогоплательщика (п Приказ Президиума ВАС РФ от 26.06.2007 № 2662/07, ФАС СЗО от 20.07.2009 по делу № А21-9761/2008 и др.).

Исключением из правила «Нет декларации — нет КНП» является проверка контролирующих лиц иностранных компаний и иностранных организаций, подлежащих регистрации на основании пункта 4.6 ст. 83 НК РФ. В отношении них контрольные мероприятия начинаются при нарушении сроков подачи деклараций.

ВАЖНО! Налогоплательщики не уведомляются о начале проверки.

Порядок проведения камеральной налоговой проверки Порядок подробно разъяснен в письме № АС-4-2 / [email protected] На первом этапе данные из полученной декларации (расчета) сопоставляются с данными, имеющимися в налоговом органе и (или) полученными в ходе других контрольных мероприятий. По результатам автоматизированного контроля инспектор принимает решение об окончании процедуры или переходе к следующему этапу (п. 2.6 НК РФ).

По результатам автоматизированного контроля инспектор принимает решение об окончании процедуры или переходе к следующему этапу (п. 2.6 НК РФ).

ВАЖНО! При отсутствии выявленных нарушений у налогового органа отсутствуют законные основания для истребования разъяснений и первичных документов (Постановление Президиума ВАС РФ от 11.11.2008 № 7307/08, письмо Федеральная налоговая служба России от 13.09.2012 № АС-4-2 / [email protected]).

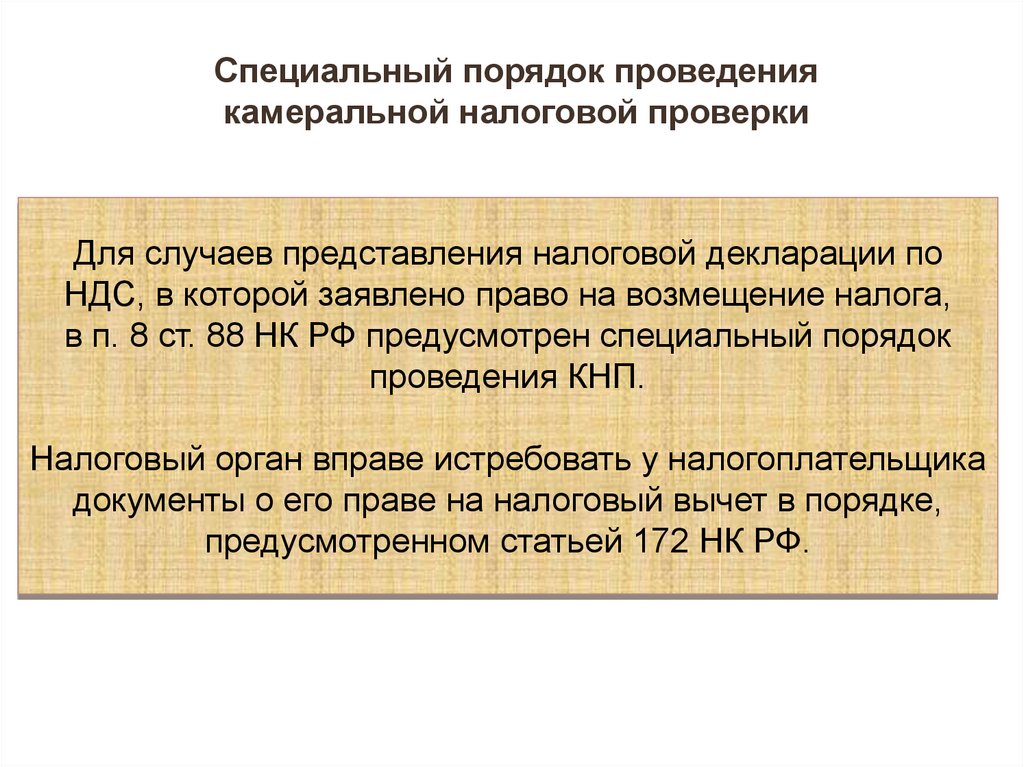

При проведении КНП сотрудники ФНС вправе запросить у налогоплательщика дополнительные сведения в случаях, установленных законодательством. Например:

- , если заявлено право на получение налоговой льготы;

- в случае заявленного возмещения НДС;

- , если лицо использует природные ресурсы и подает соответствующие декларации;

- при отчетности участников инвестиционного товарищества по налогу на прибыль и НДФЛ.

Дополнительные меры контроля. Ход проверки декларации, которая стоит на учете в налоговом органе и содержит ошибки

В случае выявления ошибок, несоответствия показателей декларации сведениям, полученным из иных источников, налоговый орган выдает требование проверяемому лицу о даче пояснений или исправлении декларации (п. 3 ст. 88 НК РФ Российской Федерации). С этого момента налогоплательщику становится известно о ходе проверки декларации, которая регистрируется в ФНС.Кроме того, сотрудники ФНС при проведении КНП имеют право допрашивать свидетелей, привлекать экспертов и специалистов, назначать экспертизы, пользоваться правом доступа на территорию проверяемого лица, осматривать документы и предметы ( статьи 90-93.1, 95, 97 НК РФ).

3 ст. 88 НК РФ Российской Федерации). С этого момента налогоплательщику становится известно о ходе проверки декларации, которая регистрируется в ФНС.Кроме того, сотрудники ФНС при проведении КНП имеют право допрашивать свидетелей, привлекать экспертов и специалистов, назначать экспертизы, пользоваться правом доступа на территорию проверяемого лица, осматривать документы и предметы ( статьи 90-93.1, 95, 97 НК РФ).

Осмотр территории и помещений, документов и предметов, используемых декларантом, проводится при проверке декларации по НДС, содержащей противоречивые сведения и право на возврат налога (пункты 8, 8.1 статьи 88 НК РФ). Основанием является мотивированное решение лица, проводящего проверку, утвержденное руководителем налогового органа. В иных случаях проверка документов и предметов в рамках КНП происходит либо в случае их законного получения в ходе ранее проведенных мероприятий налогового контроля, либо с согласия проверяемого лица (п. 2 ст. 92 НК РФ). Федерация).

Как узнать ход камеральной проверки налоговой декларации и ее результат Поскольку налоговый орган не обязан информировать плательщика о проведенных контрольных мероприятиях, последний должен будет самостоятельно определить даты начала и окончания проверки по каждой представленной декларации. Узнать ход проверки можно как в ИФНС по месту регистрации, так и в личном кабинете на сайте www.nalog.ru. Налогоплательщик будет уведомлен о процессе только в случае выявления нарушений и (или) противоречий в имеющихся документах.

Узнать ход проверки можно как в ИФНС по месту регистрации, так и в личном кабинете на сайте www.nalog.ru. Налогоплательщик будет уведомлен о процессе только в случае выявления нарушений и (или) противоречий в имеющихся документах.

КНП завершается автоматически, если должностное лицо не обнаружило нарушений. При этом лицо не уведомляется об окончании проверки. Исключение составляет пункт 12 ст. 176.1 НК РФ о заявительном порядке возврата налога, согласно которой налоговый орган обязан в течение 7 дней уведомить налогоплательщика об отсутствии нарушений.

ФиникиСрок проведения КНП 3 месяца со дня подачи декларации. Этот срок может быть сокращен для плательщиков НДС до 2 месяцев на основании письма ФНС России от 13.07.2017 № ММВ-20-15 / [email protected]

В отношении иностранных организаций, зарегистрированных на основании п. 4.6 ст. 83 НК РФ, и контролирующих лиц иностранных компаний срок проверки составляет 6 месяцев.

ВАЖНО! Срок действия КНП начинает течь заново с момента подачи уточненной налоговой декларации (абз. 3 п. 2 ст. 88 НК РФ).

3 п. 2 ст. 88 НК РФ).

В исключительных случаях по мотивированному решению руководителя налогового органа проводятся дополнительные контрольные мероприятия сроком до 1 месяца (при проверке консолидированной группы налогоплательщиков, иностранной организации, зарегистрированной налоговым органом в соответствии с п. 4.6 ст. .83 НК РФ — до 2 месяцев).

ВАЖНО! Проект Закона № 249505-7 сокращение срока проведения КНП до 1 месяца ( http://sozd.parlament.gov.ru/bill/249505-7 ).

Последствия КНП. Результат 3-НДФЛПо результатам КНП налоговый орган делает вывод:

- об отсутствии нарушений со стороны налогоплательщика;

- выявленных нарушений.

В первом случае появляется возможность получения заявленных к возмещению средств из бюджета. Физические лица, например, могут узнать результат камеральной проверки 3-НДФЛ в личном кабинете налогоплательщика на сайте ФНС России, в разделе «Налог на НДФЛ и страховые взносы». Также можно заполнить и подать заявление на перечисление туда денег. Результатом проверки 3-НДФЛ является получение налогового вычета.

Также можно заполнить и подать заявление на перечисление туда денег. Результатом проверки 3-НДФЛ является получение налогового вычета.

Если факты, выявленные в ходе проверки, свидетельствуют об уклонении лица от уплаты налогов, а работники ФНС в силу ограниченных законом полномочий не могут проверить указанные сведения в рамках КНП, сведения об этом вносятся в информационные ресурсы.При этом решается вопрос о возможности проведения выездной налоговой проверки (п. 1.13 письма № [email protected]).

В случае выявления в процессе КНП фактов, свидетельствующих о нарушении законодательства, составляется акт в соответствии со ст. 100 НК РФ. Налогоплательщик вправе в месячный срок представить письменные возражения (пункт 6 статьи 100) и участвовать в их рассмотрении.

К каким результатам должно привести рассмотрение материалов КНП? В случае, если проверяемому лицу не удалось доказать свою невиновность, в его отношении выносится решение о привлечении (об отказе в привлечении) налогоплательщика к ответственности за совершение налогового правонарушения. Мотивированное решение вступает в силу по истечении 1 месяца со дня вручения документа налогоплательщику или ответственному лицу консолидированной группы (пункты 7, 9 статьи 101 НК РФ).

Мотивированное решение вступает в силу по истечении 1 месяца со дня вручения документа налогоплательщику или ответственному лицу консолидированной группы (пункты 7, 9 статьи 101 НК РФ).

В случае выявления в ходе КНП административного правонарушения в действиях физических и должностных лиц виновные привлекаются к ответственности в порядке, установленном п. 15 ст. 101 НК РФ.

ФНС вправе принудительно реализовать свои решения путем введения запрета на отчуждение имущества и приостановления операций по банковским счетам плательщика в порядке применения п. 10 ст.101

Налогоплательщик может обжаловать решение в соответствии с положениями гл. 19 НК РФ.

Как видим, камеральная налоговая проверка должна проводиться без предварительного уведомления налогоплательщика и на основании представленных им документов. При выявлении фактов, позволяющих заподозрить лицо в уклонении от уплаты налогов, в отношении него может быть проведена выездная налоговая проверка. Налогоплательщик должен самостоятельно выяснить, как проводится камеральная налоговая проверка, чтобы избежать негативных последствий.

Налоговые проверки всегда пугают предпринимателя. Но, как говорится, «Хочешь жить — умей вертеться». И зачастую крутиться приходится даже не самим предпринимателям, а их бухгалтерам. Если вы предприниматель, то рано или поздно вам все равно придется столкнуться с проверками. Проводятся выездные и офисные проверки. — самый распространенный вариант.

Что такое камеральная проверка? Камеральная проверка – это проверка уже поданных деклараций и иных отчетов в налоговую инспекцию без посещения налогоплательщика.производится на основании статьи 88 НК РФ.

Для проверки декларации не требуется специального разрешения. Камеральная проверка не может превышать срок 3 месяца и начинается с момента представления деклараций и отчетов в налоговые органы.

Что проверяют налоговые органы при камеральной проверке?

- Своевременность подачи деклараций.

- Арифметическая правильность вычислений.

- Полнота подачи документов.

- Правильность оформления документов: указание реквизитов, наличие печати, подписи, четкость цифр.

- Правильность определения налоговой базы.

- Правильное использование налоговых ставок и льгот.

Часть камеральной проверки в налоговых инспекциях проводится автоматически:

- Сравниваются отчетные показатели текущего и предыдущего периодов.

- Данные деклараций или отчетов по одному налогу сверяются с данными в сопоставимых декларациях и отчетах по другим налогам (например, доходная база в отчетности (форма 2) должна соответствовать базе по НДС).

- Сделан анализ информации по всем налогам и сделаны выводы о ее достоверности.

На основании этого налоговый инспектор делает заключение о качестве и полноте информации.

Если ошибок не обнаружено, то на этом офисная проверка заканчивается.

В каких случаях требуется камеральная проверка?

- Если налогоплательщик применяет льготы.

- Если в декларации указана сумма, подлежащая возмещению.

- Если деятельность предприятия и исчисление налогов связаны с использованием природных ресурсов.

- Если к декларации прилагаются подтверждающие документы.

В случае представления уточненной декларации проверка декларации прекращается до ее завершения (п. 9.1 ст. 88 НК РФ). При подаче уточненной декларации проверка начинается заново.

Какие документы подать в налоговую?

При проведении камеральной проверки налоговый инспектор может потребовать дополнительные документы (п. 2 ст. 88 НК РФ).

- Документы, подтверждающие право на льготы.

- Заявки, не включенные в подачу декларации.

- Документы, подтверждающие право на возврат налога.

- Документы по налогам на пользование природными ресурсами.

- Документы, подтверждающие расхождение данных налоговой инспекции с представленными отчетами.

Определенного списка запрашиваемых документов нет. Налоговики требуют всего и много.

Сроки подачи документов.

Для получения подтверждающих документов налоговая служба направляет в организацию или индивидуальному предпринимателю запрос, который содержит перечень документов и срок их предоставления. Согласно законодательству, документы предоставляются в течение 10 дней с момента получения запроса. Если вы не уложитесь в срок, то не позднее следующего дня со дня получения запроса в налоговую направляется запрос на продление срока с указанием причины.

Согласно законодательству, документы предоставляются в течение 10 дней с момента получения запроса. Если вы не уложитесь в срок, то не позднее следующего дня со дня получения запроса в налоговую направляется запрос на продление срока с указанием причины.

В налоговую инспекцию предоставляются копии документов, заверенные руководителем и главным бухгалтером и печатью. А также на каждом экземпляре должно быть написано: «Копия верна». Все документы описаны в списке и предоставляются в 2-х экземплярах, 1 для налоговой, 1 для вас.

При проведении встречных проверок документы представляются в течение 5 дней. Если вы не уложитесь в срок, то в любой из этих 5 дней вам нужно написать уведомление в налоговую с просьбой о продлении срока и указанием причины.

Налоговая может запросить только те документы, которые предусмотрены законодательством. Законодательством не предусмотрены какие-либо сводные таблицы, сведения для налоговых органов.

В случае необходимости представления документов, которые уже были учтены в прошлых проверках, предоставлять их не требуется (п. 5 ст. 93 НК РФ). Этот факт подтверждается сопроводительным письмом или описью документов, представляемых в налоговую инспекцию и подписываемых налоговым инспектором.Если они потеряются, все копии придется делать заново.

5 ст. 93 НК РФ). Этот факт подтверждается сопроводительным письмом или описью документов, представляемых в налоговую инспекцию и подписываемых налоговым инспектором.Если они потеряются, все копии придется делать заново.

Если в результате проверки нарушений не выявлено, то налоговая инспекция не уведомляет об этом предпринимателей. Исключение составляет декларация по возврату НДС.

Если камеральная проверка выявила нарушения?

Если в ходе проверки будут обнаружены нарушения, то инспекция обязана уведомить Вас в течение 3-х рабочих дней, направив запрос на исправление документов. Исправление должно быть внесено в течение 5 рабочих дней.

Если в ходе проверки выявлена недоимка, то в течение 10 дней со дня окончания проверки налоговый орган составляет акт с выявленными нарушениями. Акт передается налогоплательщику в течение 5 рабочих дней.

Если налогоплательщик не согласен с решением налоговой инспекции, он может представить в налоговую инспекцию письменные возражения в течение 15 дней со дня получения акта.

В течение 10 дней после истечения срока для возражений принимается окончательное решение по результатам проверки.Решение должно быть вручено налогоплательщику в течение 5 рабочих дней и вступает в силу по истечении 10 рабочих дней со дня его получения налогоплательщиком.

Налоговая инспекция может истребовать документы в рамках дополнительной проверки, срок которой не более одного месяца (п. 6 ст. 101 НК РФ), но только после составления акта о выявленном нарушении.

На самом деле сроки обычно нарушаются налоговой инспекцией. Для вас, если вы не подали документы вовремя, чаще всего ничего страшного не происходит.Проверьте позднее. У налоговиков, кроме вас, хватает волокиты. Хотя, как говорится, на кого наткнешься. Желательно позвонить в налоговую и согласовать новые даты.

Камеральное обследование не так страшно, как кажется. Это наиболее удобный для вас вариант – вы успеете подготовить недостающие документы.

А налоговики часто требуют какие-то несуществующие документы. Не торопитесь, чтобы сделать их. Представляйте в налоговую только те, которые, по вашему мнению, доказывают правильность сумм в ваших отчетах.Чем меньше документов, тем лучше для вас.

Не торопитесь, чтобы сделать их. Представляйте в налоговую только те, которые, по вашему мнению, доказывают правильность сумм в ваших отчетах.Чем меньше документов, тем лучше для вас.

Бесплатная книга

В отпуск!

Для того, чтобы получить книгу бесплатно, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Камеральная налоговая проверка является одним из наиболее распространенных видов проверок, проводимых налоговой службой. Причем осуществляется в отношении абсолютно всех налогоплательщиков. Каковы особенности этой процедуры? Что нужно знать налогоплательщику?

Что такое налоговая проверка?

Всем известно, что ведение собственного дела почти всегда сопряжено с риском для предпринимателя.Налоговая инспекция часто проверяет организации.

Налоговой проверкой называют специфическую форму контроля, которая проводится как на выезде, так и в камеральных условиях. Проводится должностными лицами Федеральной налоговой службы в целях контроля за соблюдением российского налогового законодательства. Проверять могут не только самих налогоплательщиков, но и налоговых агентов и лиц, уплачивающих различные сборы.

Проверять могут не только самих налогоплательщиков, но и налоговых агентов и лиц, уплачивающих различные сборы.

Камеральная экспертиза: определение термина

Камеральная налоговая проверка является формой проверки ФНС.В его ходе были представлены декларации и бухгалтерская отчетность, которые подавались как индивидуальными предпринимателями, так и организациями. Отличительной чертой камеральных проверок является то, что они не требуют непосредственного выезда налоговой инспекции.

Камеральная налоговая проверка проводится инспектором. В перечень проверяемых документов входят ранее поданные налоговые декларации, расчетные операции по авансовым платежам, различные справки и выписки. Таким образом, анализируется вся документация, связанная с исчислением и уплатой налогов.Акт камеральной налоговой проверки составляется в бумажном или электронном виде. Организации с численностью работников более 100 человек с 2008 года представляют отчетность в электронном виде.

Цель, задачи

Камеральная налоговая проверка проводится в целях:

- Контроль за соблюдением НК РФ.

- Выявление суммы неуплаченных или частично уплаченных налоговых платежей за текущие правонарушения.

- Взыскание непогашенной или частично погашенной задолженности перед налоговыми органами.

- Привлечение нарушителя к налоговой или административной ответственности.

- Подготовка информации для обеспечения рационального отбора налогоплательщиков для проведения выездных проверок.

- Проверка законности использования льгот и отчислений.

Для достижения этих целей перед налоговой инспекцией поставлен ряд задач:

- Проверка правильности составления бухгалтерской отчетности.

- Расчет показателей по налогам, перечисляемым в государственную казну.

- Контроль своевременности предоставления расчетов в налоговую инспекцию.

- Выявление искаженных сведений в бухгалтерских документах.

- Проверка соответствия значений в бухгалтерской и налоговой отчетности.

- Выявление фактов нарушений налоговой дисциплины.

Законодательная база

Камеральная налоговая проверка – форма проверки ФНС, проводимая на основании действующего Налогового кодекса Российской Федерации.Информация о порядке и правилах его осуществления содержится в статьях 31, 87 и 88 налогового законодательства.

Требования к документам

На основании полученной от организации документации проводится камеральная налоговая проверка. Документы могут быть дополнительно запрошены налоговыми инспекторами. Объем пакета документов, как правило, довольно солидный. Поэтому часто возникают вопросы, связанные с необходимостью заверения всей документации, а не отдельных экземпляров.

Заверенная копия должна полностью передавать всю информацию, отраженную в оригинальном документе. Налоговым законодательством не предусмотрены правила предоставления заверенных копий в ФНС. Поэтому сертифицировать можно как отдельные листы, так и многостраничные папки.

Поэтому сертифицировать можно как отдельные листы, так и многостраничные папки.

Есть некоторые требования к прошивке документации:

- Текст должен быть читаемым.

- При осмотре папки не должно быть возможности ее механического разрушения.

- Должна быть возможность свободно копировать каждый лист.

- Все листы должны быть пронумерованы, а при заверении должно быть указано их общее количество.

Швы предоставляются в налоговую инспекцию вместе с сопроводительным письмом.

Условия проведения камеральной налоговой проверки

Статья 88 Закона о налогах устанавливает общие правила проведения камеральной проверки. Согласно этой статье проверка документов, предоставленных налогоплательщиком, должна быть проведена проверяющими в течение 90 дней со дня представления декларации и последних отчетов с подтверждением их правильности и правомерности.Иногда возникают ситуации, когда 90-дневный срок начинает отсчитываться со дня получения налоговым органом документации или с момента принятия решения о проведении проверки. Однако такие действия налоговой инспекции считаются неправомерными и могут быть обжалованы в арбитражном суде. Если проверяющие обнаружили факт нарушения налогового законодательства, они обращаются в суд. Для подачи искового заявления отводится 6-месячный срок. Если этот срок пропущен, к нарушителю не могут быть применены какие-либо санкции.

Однако такие действия налоговой инспекции считаются неправомерными и могут быть обжалованы в арбитражном суде. Если проверяющие обнаружили факт нарушения налогового законодательства, они обращаются в суд. Для подачи искового заявления отводится 6-месячный срок. Если этот срок пропущен, к нарушителю не могут быть применены какие-либо санкции.

Критерии риска

В случае выявления в деятельности индивидуального предпринимателя или физического лица факта нарушения налогового законодательства по результатам камеральной проверки налоговая инспекция вправе начислить штрафы, пени, доплаты. Штрафы могут начисляться за следующие действия:

- Уклонение от уплаты налогов в размере 20% от суммы невыплаченных денежных средств.

- Отказ в подаче налоговых деклараций и бухгалтерских документов.

- Другие административные правонарушения (сумма штрафа 500 рублей).

В случае сокрытия предпринимателем или руководством предприятия от налоговых органов значительных денежных сумм, им грозит уголовная ответственность.

Порядок поведения

Формально в Налоговом кодексе не выделяются отдельные этапы проведения камеральной проверки. Однако, исходя из статей 88-101, весь процесс можно логично разделить на 4 этапа.

- Прием документов от налогоплательщика.

- Организация и проведение камеральной проверки.

- Представление результатов.

- Анализ полученных результатов, принятие окончательного решения.

На первом этапе налоговая проверяет наличие всей необходимой документации, которая должна быть приложена к декларации или расчетам в соответствии с законодательством. Когда факт сообщения подтвержден, запускается сама процедура проверки.

Если льготы были заявлены в налоговой декларации, ФНС запросит у плательщика документы, подтверждающие законность их применения.Далее следует камеральная налоговая проверка по НДС, инспекция вправе потребовать документы, подтверждающие право на применение данной льготы. Если в декларации содержится ряд ошибок, либо данные в ней противоречат друг другу или не совпадают со сведениями, полученными налоговой инспекцией, ФНС информирует об этом предпринимателя или организацию и просит внести соответствующие изменения. Налогоплательщик обязан представить документы по требованию ФНС в течение 5 дней.

Налогоплательщик обязан представить документы по требованию ФНС в течение 5 дней.

После этого этапа формализуются результаты проверки.При выявлении нарушений законодательства составляется соответствующий акт. Если факты нарушения не обнаружены, инспектор ставит отметку в налоговой декларации о проведении камеральной проверки.

Камеральная и выездная налоговые проверки: отличия

Налоговые проверки бывают двух видов – камеральная и выездная. В отличие от камеральных проверок выездные проверки проводятся на основании статьи 89 НК РФ. В чем их основные отличия?

Камеральные проверки проводятся на основании статьи 88 НК РФ, как уже было сказано выше.Ими занимается отдел камеральных проверок Федеральной налоговой службы. Они осуществляются на основании каждого представленного отчетного документа или декларации. При этом самого налогоплательщика о данной процедуре не информируют, специального разрешения руководителя инспекции не требуется. Срок на процедуру 3 месяца, в течение 5 дней по требованию налоговой инспекции в декларацию могут быть внесены изменения. Акт проверки составляется только в случае выявления нарушений.

Акт проверки составляется только в случае выявления нарушений.

Выездные проверки проводятся выборочно в разные отчетные периоды и по разным видам налогов. Место проведения процедуры либо на территории налогоплательщика, либо по его желанию в отделении ФНС. Для начала процедуры необходимо разрешение начальника налоговой инспекции. Налогоплательщик должен быть уведомлен о проверке. Срок осмотра может составлять от 2 до 6 месяцев, а периодичность не более 2 раз в год.В день окончания процедуры налогоплательщику выдается справка о принятых мерах, составляется акт и выносится решение, независимо от того, были выявлены нарушения или нет.

результаты

При обнаружении ошибок и неточностей в декларации инспектор службы обязан сообщить об этом налогоплательщику в трехдневный срок. Также инспектор потребует внести некоторые изменения в документы. Срок внесения изменений не более 5 рабочих дней.Это касается ситуаций, когда ошибки в декларации стали причиной недоплаты налогов.

При выявлении факта недоплаты инспектор в 10-дневный срок принимает решение о привлечении организации или предпринимателя к ответственности. Кроме того, налоговой инспекции дается 10 дней на направление уведомлений об уплате штрафов, пеней, внесении изменений в документы.

В налоговом законодательстве имеются некоторые неточности по вопросам составления акта. Верховный Суд РФ придерживается позиции, что прямой необходимости в этом нет.Арбитражные суды считают, что решение камеральной налоговой проверки должно быть оформлено документально, иначе нарушаются права налогоплательщиков. Поэтому можно не спешить с оплатой штрафов, если акт не составлен.

Для успешного прохождения камеральной налоговой проверки необходимо строго соблюдать сроки сдачи отчетных документов и деклараций и своевременно реагировать на запросы ФНС. При проведении проверок составляется математическая модель налогоплательщика, в которой учитывается сфера деятельности предприятия, оборот, финансовые операции. Нередко составляется так называемый портрет, в котором отражаются сведения о характере и сумме уплаченных налогов, соблюдении сроков, возмещен ли НДС. Также проверяют юридические формальности – имеется ли вся необходимая документация, какие банки взаимодействуют с организацией, осуществляет ли она непрофильную деятельность. ФНС давно разработала систему выявления фирм-однодневок на основе ряда характеристик. Заранее узнать о проведении офисных проверок практически невозможно.

Нередко составляется так называемый портрет, в котором отражаются сведения о характере и сумме уплаченных налогов, соблюдении сроков, возмещен ли НДС. Также проверяют юридические формальности – имеется ли вся необходимая документация, какие банки взаимодействуют с организацией, осуществляет ли она непрофильную деятельность. ФНС давно разработала систему выявления фирм-однодневок на основе ряда характеристик. Заранее узнать о проведении офисных проверок практически невозможно.

Камеральная налоговая проверка является одной из неотъемлемых частей ведения бизнеса. Налогоплательщики всегда находятся под контролем Федеральной налоговой службы. Проверки всегда могут иметь негативные последствия, поэтому деятельность организации должна четко соответствовать российскому законодательству.

Налоговые проверки являются одним из наиболее эффективных инструментов контроля за процессом уплаты налогов и выполнением налогоплательщиком иных обязанностей, возложенных на него законодательством.

Что такое налоговая проверка?

Налоговая проверка – это совокупность специальных приемов, которые применяются налоговым органом в целях установления правильности и законности учета объектов налогообложения, порядка уплаты налогов, сборов в отчетах, документах, бухгалтерских балансах и т.п.В ходе такой проверки изучаются финансово-хозяйственные операции физических лиц или организаций, которые связаны с начислением или уплатой налогов. Их классифицируют исходя из характера и цели проверки: в зависимости от материала, на основании которого проводится проверка, его объема, степени охвата данных, включенности в план. Также, в зависимости от места осмотра и его глубины, он может быть выездным или кабинетным. Последний вид предусматривает, что контроль осуществляется по месту нахождения налогового органа, на основании документов, предоставленных налогоплательщиком или его доверенным лицом, являющихся основанием для исчисления и уплаты налога.При необходимости может потребоваться дополнительная информация.

Цели и задачи

Основной целью налоговой проверки является контроль за соблюдением законодательства о налогах и сборах налоговыми агентами, налогоплательщиками, плательщиками сборов. Но не может иметь место при подаче специальной декларации в соответствии с ФЗН 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации». Камеральная проверка проводится в целях выявления и предупреждения налоговых правонарушений, взыскания сумм неуплаченных и частично уплаченных налогов в целях привлечения виновных к ответственности за совершение налоговых преступлений либо подготовки материалов, обеспечивающих рациональный отбор налогоплательщиков для проведения выездных налоговых проверок.

Когда он проводится?

Камеральная экспертиза может проводиться как в отношении организации, так и в отношении физического лица. Это одна из форм текущего налогового контроля, позволяющая оперативно выявлять нарушения и реагировать на них. Инициируется уполномоченными должностными лицами налоговой службы без специального разрешения и посещения налогоплательщика, но строго в рамках своих служебных обязанностей. Подача налоговой декларации в ИФНС становится основанием для камеральной проверки.Если налогоплательщик представляет дополнительные документы, прилагаемые к декларации, то срок исчисляется со дня их представления.

Инициируется уполномоченными должностными лицами налоговой службы без специального разрешения и посещения налогоплательщика, но строго в рамках своих служебных обязанностей. Подача налоговой декларации в ИФНС становится основанием для камеральной проверки.Если налогоплательщик представляет дополнительные документы, прилагаемые к декларации, то срок исчисляется со дня их представления.

Порядок проведения камеральной налоговой проверки

Порядок проведения камеральной налоговой проверки четко установлен законодательством. На первом этапе работники налоговой службы вводят в автоматизированную информационную систему «Налоговая» налоговые декларации или расчеты, предоставленные налогоплательщиком в бумажном или электронном виде. При необходимости формируются журналы ошибок, сверяются контрольные соотношения по предоставленной отчетности.А также правильность реквизитов, установленных нормативными правовыми актами, своевременность подачи документов, наличие исправлений, заполнение отчетов на иностранном языке.

На следующем этапе может быть два варианта развития событий:

- Оснований для проведения углубленной камеральной проверки не обнаружено;

- Есть основания для углубленной проверки:

- ошибки, противоречия, несоответствия в декларации или другом налоговом документе;

- льгот заявлено, сумма НДС к возмещению;

- отчетность по налогам, связанным с использованием природных ресурсов и др.

На третьем этапе могут проводиться мероприятия налогового контроля, например, истребование дополнительных документов и сведений у налогоплательщика или третьих лиц, назначение экспертизы, допрос свидетелей, выемка документов, проверка помещений и т.п. (либо требование о предоставлении объяснений и (или) представлении уточненной декларации в течение 5 рабочих дней). В процессе проведения камеральной проверки используются информационные ресурсы разного уровня: ЕГРН, ЕГРЮЛ, справочник кредитных организаций, ЕГРИП, ФСС, информация Банка России, мониторинга банков, ПФР и др.

Затем результаты документируются. При отсутствии нарушений налогового законодательства акт камеральной налоговой проверки не составляется и решение по результатам его проведения не принимается. В противном случае он составляется в течение 10 рабочих дней после его завершения. Не позднее 5 рабочих дней со дня составления данного документа налогоплательщику должен быть вручен акт камеральной проверки. Если он не согласен с его положениями, то в течение 15 рабочих дней вы должны подать свои возражения.

В любом случае материалы будут рассмотрены на следующем этапе. Этот процесс не может превышать 25 дней со дня получения акта (при необходимости оформляется продление срока — до 1 месяца). Затем направляют уведомление о рассмотрении материалов камеральной проверки. В процессе проведения проверки руководитель проверки оглашает материалы, проверяет явку приглашенных лиц, сверяет полномочия, разъясняет присутствующим их права и обязанности, после чего материалы исследуются.В случае неявки налогоплательщика или лица, участие которого требуется, они примут решение о переносе данной процедуры. При недостаточности информации в материалах для принятия решения одобряют привлечение эксперта, специалиста, понятого или дополнительные меры налогового контроля.

При недостаточности информации в материалах для принятия решения одобряют привлечение эксперта, специалиста, понятого или дополнительные меры налогового контроля.

Также на данном этапе инспекция вправе вынести решение о переносе рассмотрения материалов или продлении этого срока и со временем начать процедуру повторной экспертизы.Только после этого будет принято окончательное решение по камеральной проверке. При наличии достаточной информации комиссия все же может назначить повторную экспертизу или сразу принять окончательное решение — о привлечении к ответственности или об отказе в возбуждении уголовного дела. Не позднее 5 дней после регистрации результатов налогоплательщику должно быть вручено решение по результатам камеральной проверки. Он согласен с его положениями, в противном случае имеет право обжаловать решение. В результате ходатайство будет удовлетворено или все же вступит в силу, а вам придется уплатить указанную сумму налогов, пеней, штрафов и выполнить иные требования (ст. 45–48 НК РФ). ).При желании данное решение также может быть обжаловано в вышестоящий налоговый орган в апелляционном или судебном порядке.

45–48 НК РФ). ).При желании данное решение также может быть обжаловано в вышестоящий налоговый орган в апелляционном или судебном порядке.

Продолжительность камеральной налоговой проверки

Срок проведения камеральной налоговой проверки не может превышать 3 месяцев со дня, следующего за днем представления налоговой документации (если иное не установлено законодательством в конкретной ситуации). При отсутствии ошибок срок может быть меньше. Вы можете следить за процессом на сайте ФНС в «Личном кабинете».

Консультация : НК отсутствует возможность официального продления срока камеральной проверки, и по истечении этого срока она автоматически считается завершенной, хотя отведенного времени далеко не всегда достаточно для проведения полный комплекс контрольных мероприятий, особенно если они касаются проверки НДС к возмещению.Но, согласно позиции Президиума ВАС, окончание его срока не является препятствием для установления фактов неуплаты налогов и принятия мер по обеспечению исполнения.

Последствия камеральной проверки

Если в ходе камеральной проверки нарушений не выявлено, инспектор подписывает декларацию и ставит дату, что означает окончание проверки. Акт составляется только в случае возникновения проблем (в течение 10 дней). Не позднее 5 дней после его создания документ передается налогоплательщику.Результаты могут быть опровергнуты до истечения месяца со дня сдачи. Возражения должны быть рассмотрены за 10 дней и принято решение – согласиться с приведенными доводами или утвердить меры наказания: штраф, уголовное преследование, отказ в применении последней меры.

Как оспорить результаты камеральной проверки?

В случае несогласия налогоплательщика с результатами камеральной проверки он может обжаловать их в вышестоящий налоговый орган или в суд. Истцу необходимо хорошо обосновать свою позицию, а при наличии факта затягивания времени проверки — доказать нарушение его прав, причинение убытков, причинно-следственную связь между противоправным деянием и убытками, потребовать их возмещения (ст. 35 НК РФ). Кодекс Российской Федерации).

35 НК РФ). Кодекс Российской Федерации).

Сначала нужно обжаловать решение в самой налоговой инспекции, проводившей проверку, а уже потом обращаться выше. Допускается оформление возражений в виде протокола, акта несогласия на акт камеральной налоговой проверки (специальной формы нет). Если положительного результата нет, а истец уверен в своей правоте, то стоит приступить к делу. Обжаловать решение в суде можно будет только после подачи соответствующей жалобы в вышестоящий налоговый орган в течение месяца.Но пока идет судебное разбирательство, исполнять уже утвержденное решение инспекции все равно придется, исключение составляет предоставление банковской гарантии (ст. 138 НК РФ).

Камеральная и выездная проверка – в чем разница?

Камеральные проверки являются одной из наиболее эффективных форм налогового контроля. Благодаря им увеличивается сумма доначислений в бюджет, и, в отличие от выездных налоговых проверок, они занимают меньше времени, не так трудоемки и могут охватить практически каждого налогоплательщика. Но последние выявляют больше налоговых нарушений.

Но последние выявляют больше налоговых нарушений.

Выездная налоговая проверка проводится по месту нахождения налогоплательщика при выявлении ошибок, несоответствий в декларации либо подозрении его в нарушении порядка исчисления и уплаты налогов. Его формальным основанием считается решение руководителя налогового органа, а выездные инспекторы проверяют правильность исчисления и своевременность уплаты налогов.

В отличие от камеральной проверки, выездная проверка может длиться до 2-х месяцев, начиная с даты принятия решения (если проверяется не вся компания, а филиал или представительство — до 30 дней).В некоторых случаях выездная проверка продлевается до 3-6 месяцев: если проверяют крупных налогоплательщиков, тех, кто вовремя не предоставил необходимые бумаги, если на территории произошел форс-мажор, например, пожар, при выявлении дополнительных фактов нарушений. Также по ее завершению, помимо акта, составляется акт, в котором указывается предмет проверки и сроки. Несмотря на общую цель, между камеральными и выездными проверками существует много отличий: предмет проверок, основания для проведения, необходимость получения разрешения руководства, осмотр территории при проверке, составление акта (в случае выездной проверки составляется акт, если нарушений не обнаружено), сроки.

Сохранить статью в 2 клика:

Камеральная проверка является одной из наиболее эффективных форм налогового контроля. Он менее затратен в финансовом плане и позволяет охватить гораздо большее количество налогоплательщиков, чем выездной. При необходимости результаты его реализации могут быть обжалованы в налоговую инспекцию, вышестоящий налоговый орган или суд.

В контакте с

TTBGov — Обзор TAD

Подразделение налогового аудита TTB было создано в 2001 году и объявлено для регулируемых отраслей Бюро по алкоголю, табаку и огнестрельному оружию (ATF) в бюллетене по алкоголю и табаку за ноябрь 2001 года.В объявлении описывалась организация, которая будет проверять налогоплательщиков с ежегодными налоговыми обязательствами более 250 000 долларов США и приносить пользу отраслям, создавая равные условия для всех налогоплательщиков.

Первоначальный план состоял в том, чтобы открыть 10 офисов по всей стране в течение 5 лет. В ноябре 2002 года, когда в соответствии с Законом о национальной безопасности была создана TTB, отдел налогового аудита состоял из двух человек из штаб-квартиры и надзорного аудитора в Гринсборо, Северная Каролина. К ноябрю 2003 года Отдел расширился до 10 отделений на местах.В дополнение к логистике открытия новых офисов, Отдел провел собеседования и отбор множества аудиторов, а также был разработан и проведен тренинг для нового персонала в каждой из регулируемых TTB отраслей. Отдел разработал программы ревизий и политику в отношении ревизионного подхода, который по-прежнему успешно используется в ходе ревизий.