ИП без дохода: сколько платить налогов?

Часто бывает, что человек регистрирует ИП, но бизнес так и не начинает. Главное, что нужно знать — даже у неработающего предпринимателя копится долг по ежегодным страховым взносам. Другие долги на неактивном ИП бывают не всегда. Но мы побудем параноиками и расскажем, как проверить все возможные.

Чтобы остановить накопление долга, надо закрыть ИП. С конца 2020 года налоговая делает это сама. Но при таком исходе человеку запретят быть предпринимателем на три года.

Теперь обо всем по порядку.

У неработающего ИП всегда копится долг по страховым взносам

ИП без сотрудников платит страховые взносы за себя для получения пенсии по старости и медицинской помощи по полису. Взносы идут в Социальный фонд России. Но платят их в одно окно — в налоговую инспекцию.

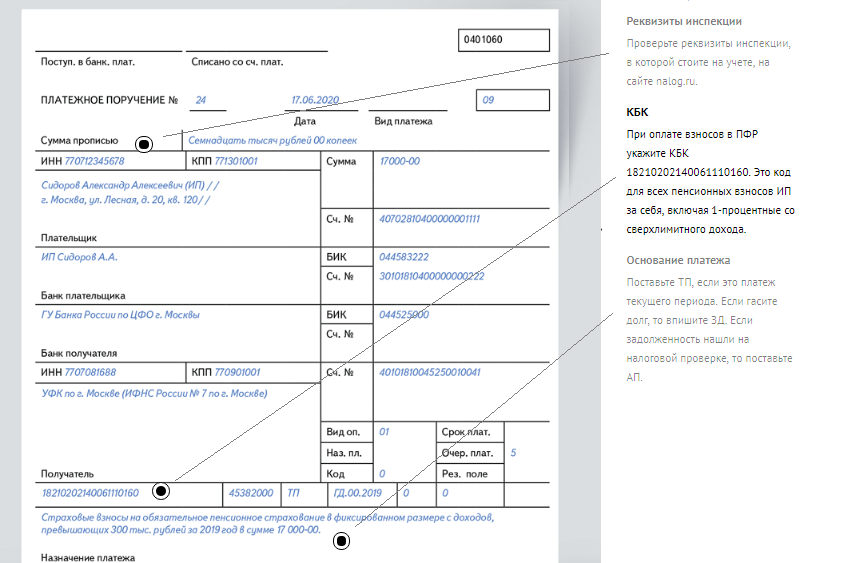

Размер взносов для ИП без сотрудников складывается из двух частей. Фиксированная — ее государство устанавливает на каждый год. И дополнительная — ее платят в размере 1 % от дохода, превышающего 300 000 ₽. У неработающего ИП набегает именно фиксированная часть взносов за каждый год. Но налоговая может взыскать долг только за последние три года — это ограничение из ст. 113 НК РФ.

У неработающего ИП набегает именно фиксированная часть взносов за каждый год. Но налоговая может взыскать долг только за последние три года — это ограничение из ст. 113 НК РФ.

Фиксированная часть взносов за 2023 год составляет 45 842 ₽. Размеры взносов за предыдущие годы можно посмотреть здесь. Посчитать сумму за все года существования ИП можно в калькуляторе на сайте налоговой. Если ИП открылся не в начале года, размер взносов уменьшается пропорционально календарным дням. Если закрылся до конца года — тоже. Это следует из ст. 430 НК РФ.

Сроки оплаты взносов такие. Фиксированную часть платят каждый год до 31 декабря. Дополнительную часть — до 1 июля следующего года. Когда ИП закрывается, долги оплачивают в течение 15 дней после снятия с учёта в налоговой. Так сказано в ст. 432 НК РФ.

За нарушение сроков уплаты взносов налоговая насчитывает пени. Размер — 1/300 ключевой ставки. Но больше тела долга пени насчитать не могут — ст. 75 НК РФ.

Калькулятор пени

Если ИП ничего не продавал, не отрывал счёт и не нанимал сотрудников, он всё равно платит страховые взносы. Предприниматели спрашивали, законно ли это, в Конституционном Суде. Там сказали так. Человек открывает ИП добровольно. Значит, у него есть необходимые деньги, образование и навыки, чтобы работать и выполнять налоговые обязательства — Определение № 164-О.

Предприниматели спрашивали, законно ли это, в Конституционном Суде. Там сказали так. Человек открывает ИП добровольно. Значит, у него есть необходимые деньги, образование и навыки, чтобы работать и выполнять налоговые обязательства — Определение № 164-О.

Однако всё же есть периоды, за которые страховые взносы можно не платить. Они прописаны в п. 7 ст. 430 НК РФ:

— служба в армии;

— уход за ребенком до 1,5 лет, но не больше 6 лет на всех детей;

— уход за инвалидом I группы, ребенком-инвалидом или за пожилым человеком старше 80 лет;

— период проживания с супругом в военной части или за границей в дипломатическом представительстве. но в пределах 5 лет.

Чтобы налоговая отменила взносы, надо принести документы, которые подтверждают эти обстоятельства. Автоматом начисления не отменят.

Другие жизненные обстоятельства вряд ли избавят от долга. К примеру, суд отказался аннулировать взносы предпринимателю, который 6 лет сидел в тюрьме и не работал. Отказ объяснили тем, что даже из мест лишения свободы можно закрыть ИП через представителя, а не копить долг — дело № А34-10340/2019.

Если не было дохода, надо сдавать нулевую декларацию

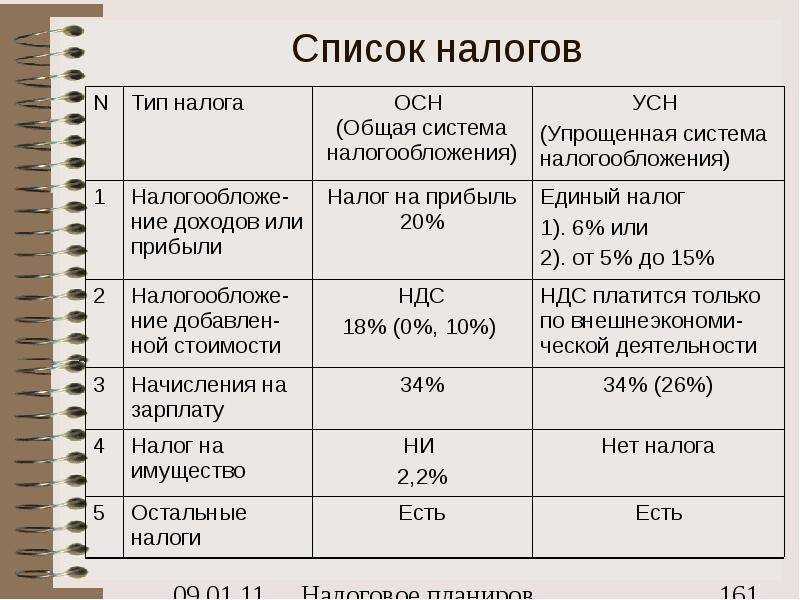

Обычно предприниматель при регистрации выбирает спецрежим налогообложения — УСН или патент. Так делают, потому что на спецрежимах платят меньше налогов. Но если до заявления не дошли руки, ИП остается на общей системе налогообложения и платит НДФЛ, НДС и налог на имущество.

Единственный способ узнать свой налоговый режим — позвонить или сходить в налоговую.

Предприниматели на УСН и общей системе раз в год или квартал сдают в налоговую инспекцию декларацию, даже если не зарабатывали. Так перед инспекторами подтверждают, что дохода не было и налог платить не надо. Декларацию без дохода называют нулевой. За каждую несданную декларацию налоговая штрафует на 1000 ₽ по ст. 119 НК РФ. Но штрафовать можно только за три последних года.

Штраф за несданные нулевые декларации плюсуется к долгу за неуплаченные страховые взносы и пени к ним.

🧮 Получается, что долг неработающего ИП перед налоговой — это сумма страховых взносов за последние три года + пени за просрочку уплаты + штрафы за декларации.

Как узнать про все долги ИП перед налоговой

Узнать полную и точную сумму долга можно через интернет-сервисы или сходив лично в налоговую по месту жительства.

Посмотреть адрес своей налоговой и записаться на прием можно тут. На приёме у инспектора стоит запросить Справку о состоянии расчетов и Выписку операций по расчётам с бюджетом. По этим документам видно общую сумму долга и из-за каких платежей и штрафов она появилась.

Узнать про долги не выходя из дома и тут же погасить их можно в интернете:

— В разделе Налоговая задолженность через личный кабинет на Госуслугах;

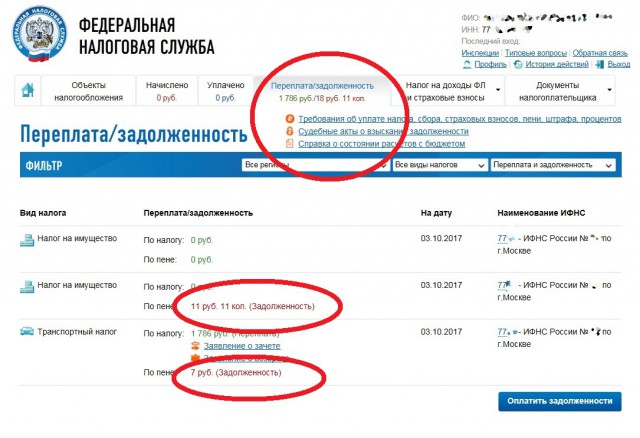

— В личном кабинете ИП на сайте ФНС. Войти в кабинет можно через учетную запись с Госуслуг или с помощью ЭЦП, если она есть.

Долги по налогам не просто болтаются в личном кабинете ИП. Сначала налоговая присылает требование об уплате, а потом пытается списать деньги со всех известных счетов и личных карт предпринимателя. Инспекторам так можно — ст. 76 НК РФ.

Если инспекторы не находят деньги на счетах, долг передают судебным приставам.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Судебные споры с участием ИП

Иногда ситуация с бизнесом развивается так. Открыли ИП, немного поработали, но бизнес не пошёл, и все бросили.

Даже если предприниматель совсем недолго продавал товары или арендовал помещение, у него могли остаться долги перед клиентами и контрагентами. Досудебные претензии, которые они отправляли почтой, легко пропустить. И возможно, на предпринимателя уже подали в суд.

Узнать о судебных делах с поставщиками, подрядчиками и арендодателями можно в картотеке арбитражных дел. Это база всех судебных споров между предпринимателями.

Если есть опасность, что к ИП остались претензии от клиентов-физлиц, стоит проверить базу судов общей юрисдикции в сервисе ГАС Правосудие.

Если обнаружили, что вы участник судебного дела, стоит сразу подключиться. Сходить в суд, сфотографировать в материалах исковое заявление и доказательства. Потом ходить на судебные заседания, спорить или попробовать пойти на мировое.

Как быть с ненужным ИП

Неработающее ИП стоит закрыть. Это остановит накопление долгов по взносам. Но сами долги никуда не денутся. Долги останутся висеть на физлице, и рано или поздно их придется гасить.

Если закрыть ИП самостоятельно, в будущем можно будет открыть новое. Закрыть ИП без сотрудников просто, быстро и почти бесплатно. Посмотрите об этом нашу статью.

Продать или переоформить ИП на другого человека нельзя.

Неработающие ИП налоговая закрывает сама, но это не всегда хорошо

С конца 2020 года налоговая сама закрывает неработающие ИП. Если говорить юридическим языком — исключает предпринимателя из единого госреестра по ст. 22.4 Закона № 129-ФЗ.

Неработающими считаются ИП при соблюдении двух условий:

— они дольше 15 месяцев не сдавали расчёты и декларации или не продлевали патент,

— есть непогашенный долг по налогам или взносам.

До исключения налоговая пробует найти кредиторов ИП. Для этого в журнале «Вестник государственной регистрации» публикуют сообщение о предстоящем закрытии ИП. Если в течение месяца никто из поставщиков, клиентов или бывших работников не заявит свои претензии, ИП ликвидируют.

Исключение из единого госреестра останавливает накопление долгов. Но, как и в случае с добровольным закрытием, все начисленные налоги и взносы переходят на физлицо.

Оставить ИП и ждать, что налоговая сама с ним разберётся, выгодно не всем и не всегда. В течение следующих трёх лет человек, чьё ИП закрыла налоговая, не сможет открыть новое. А ещё — неизвестно, когда инспекторы доберутся конкретно до вашего ИП. И всё это время размер долга будет расти, как снежный ком.

Статья актуальна на

ИП без дохода: сколько платить налогов?

Часто бывает, что человек регистрирует ИП, но бизнес так и не начинает. Главное, что нужно знать — даже у неработающего предпринимателя копится долг по ежегодным страховым взносам. Другие долги на неактивном ИП бывают не всегда. Но мы побудем параноиками и расскажем, как проверить все возможные.

Главное, что нужно знать — даже у неработающего предпринимателя копится долг по ежегодным страховым взносам. Другие долги на неактивном ИП бывают не всегда. Но мы побудем параноиками и расскажем, как проверить все возможные.

Чтобы остановить накопление долга, надо закрыть ИП. С конца 2020 года налоговая делает это сама. Но при таком исходе человеку запретят быть предпринимателем на три года.

Теперь обо всем по порядку.

У неработающего ИП всегда копится долг по страховым взносам

ИП без сотрудников платит страховые взносы за себя для получения пенсии по старости и медицинской помощи по полису. Взносы идут в Социальный фонд России. Но платят их в одно окно — в налоговую инспекцию.

Размер взносов для ИП без сотрудников складывается из двух частей. Фиксированная — ее государство устанавливает на каждый год. И дополнительная — ее платят в размере 1 % от дохода, превышающего 300 000 ₽. У неработающего ИП набегает именно фиксированная часть взносов за каждый год. Но налоговая может взыскать долг только за последние три года — это ограничение из ст. 113 НК РФ.

Но налоговая может взыскать долг только за последние три года — это ограничение из ст. 113 НК РФ.

Фиксированная часть взносов за 2023 год составляет 45 842 ₽. Размеры взносов за предыдущие годы можно посмотреть здесь. Посчитать сумму за все года существования ИП можно в калькуляторе на сайте налоговой. Если ИП открылся не в начале года, размер взносов уменьшается пропорционально календарным дням. Если закрылся до конца года — тоже. Это следует из ст. 430 НК РФ.

Сроки оплаты взносов такие. Фиксированную часть платят каждый год до 31 декабря. Дополнительную часть — до 1 июля следующего года. Когда ИП закрывается, долги оплачивают в течение 15 дней после снятия с учёта в налоговой. Так сказано в ст. 432 НК РФ.

За нарушение сроков уплаты взносов налоговая насчитывает пени. Размер — 1/300 ключевой ставки. Но больше тела долга пени насчитать не могут — ст. 75 НК РФ.

Калькулятор пени

Если ИП ничего не продавал, не отрывал счёт и не нанимал сотрудников, он всё равно платит страховые взносы. Предприниматели спрашивали, законно ли это, в Конституционном Суде. Там сказали так. Человек открывает ИП добровольно. Значит, у него есть необходимые деньги, образование и навыки, чтобы работать и выполнять налоговые обязательства — Определение № 164-О.

Предприниматели спрашивали, законно ли это, в Конституционном Суде. Там сказали так. Человек открывает ИП добровольно. Значит, у него есть необходимые деньги, образование и навыки, чтобы работать и выполнять налоговые обязательства — Определение № 164-О.

Однако всё же есть периоды, за которые страховые взносы можно не платить. Они прописаны в п. 7 ст. 430 НК РФ:

— служба в армии;

— уход за ребенком до 1,5 лет, но не больше 6 лет на всех детей;

— уход за инвалидом I группы, ребенком-инвалидом или за пожилым человеком старше 80 лет;

— период проживания с супругом в военной части или за границей в дипломатическом представительстве. но в пределах 5 лет.

Чтобы налоговая отменила взносы, надо принести документы, которые подтверждают эти обстоятельства. Автоматом начисления не отменят.

Другие жизненные обстоятельства вряд ли избавят от долга. К примеру, суд отказался аннулировать взносы предпринимателю, который 6 лет сидел в тюрьме и не работал. Отказ объяснили тем, что даже из мест лишения свободы можно закрыть ИП через представителя, а не копить долг — дело № А34-10340/2019.

Если не было дохода, надо сдавать нулевую декларацию

Обычно предприниматель при регистрации выбирает спецрежим налогообложения — УСН или патент. Так делают, потому что на спецрежимах платят меньше налогов. Но если до заявления не дошли руки, ИП остается на общей системе налогообложения и платит НДФЛ, НДС и налог на имущество.

Единственный способ узнать свой налоговый режим — позвонить или сходить в налоговую.

Предприниматели на УСН и общей системе раз в год или квартал сдают в налоговую инспекцию декларацию, даже если не зарабатывали. Так перед инспекторами подтверждают, что дохода не было и налог платить не надо. Декларацию без дохода называют нулевой. За каждую несданную декларацию налоговая штрафует на 1000 ₽ по ст. 119 НК РФ. Но штрафовать можно только за три последних года.

Штраф за несданные нулевые декларации плюсуется к долгу за неуплаченные страховые взносы и пени к ним.

🧮 Получается, что долг неработающего ИП перед налоговой — это сумма страховых взносов за последние три года + пени за просрочку уплаты + штрафы за декларации.

Как узнать про все долги ИП перед налоговой

Узнать полную и точную сумму долга можно через интернет-сервисы или сходив лично в налоговую по месту жительства.

Посмотреть адрес своей налоговой и записаться на прием можно тут. На приёме у инспектора стоит запросить Справку о состоянии расчетов и Выписку операций по расчётам с бюджетом. По этим документам видно общую сумму долга и из-за каких платежей и штрафов она появилась.

Узнать про долги не выходя из дома и тут же погасить их можно в интернете:

— В разделе Налоговая задолженность через личный кабинет на Госуслугах;

— В личном кабинете ИП на сайте ФНС. Войти в кабинет можно через учетную запись с Госуслуг или с помощью ЭЦП, если она есть.

Долги по налогам не просто болтаются в личном кабинете ИП. Сначала налоговая присылает требование об уплате, а потом пытается списать деньги со всех известных счетов и личных карт предпринимателя. Инспекторам так можно — ст. 76 НК РФ.

Если инспекторы не находят деньги на счетах, долг передают судебным приставам.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Судебные споры с участием ИП

Иногда ситуация с бизнесом развивается так. Открыли ИП, немного поработали, но бизнес не пошёл, и все бросили.

Даже если предприниматель совсем недолго продавал товары или арендовал помещение, у него могли остаться долги перед клиентами и контрагентами. Досудебные претензии, которые они отправляли почтой, легко пропустить. И возможно, на предпринимателя уже подали в суд.

Узнать о судебных делах с поставщиками, подрядчиками и арендодателями можно в картотеке арбитражных дел. Это база всех судебных споров между предпринимателями.

Если есть опасность, что к ИП остались претензии от клиентов-физлиц, стоит проверить базу судов общей юрисдикции в сервисе ГАС Правосудие.

Если обнаружили, что вы участник судебного дела, стоит сразу подключиться. Сходить в суд, сфотографировать в материалах исковое заявление и доказательства. Потом ходить на судебные заседания, спорить или попробовать пойти на мировое.

Как быть с ненужным ИП

Неработающее ИП стоит закрыть. Это остановит накопление долгов по взносам. Но сами долги никуда не денутся. Долги останутся висеть на физлице, и рано или поздно их придется гасить.

Если закрыть ИП самостоятельно, в будущем можно будет открыть новое. Закрыть ИП без сотрудников просто, быстро и почти бесплатно. Посмотрите об этом нашу статью.

Продать или переоформить ИП на другого человека нельзя.

Неработающие ИП налоговая закрывает сама, но это не всегда хорошо

С конца 2020 года налоговая сама закрывает неработающие ИП. Если говорить юридическим языком — исключает предпринимателя из единого госреестра по ст. 22.4 Закона № 129-ФЗ.

Неработающими считаются ИП при соблюдении двух условий:

— они дольше 15 месяцев не сдавали расчёты и декларации или не продлевали патент,

— есть непогашенный долг по налогам или взносам.

До исключения налоговая пробует найти кредиторов ИП. Для этого в журнале «Вестник государственной регистрации» публикуют сообщение о предстоящем закрытии ИП. Если в течение месяца никто из поставщиков, клиентов или бывших работников не заявит свои претензии, ИП ликвидируют.

Исключение из единого госреестра останавливает накопление долгов. Но, как и в случае с добровольным закрытием, все начисленные налоги и взносы переходят на физлицо.

Оставить ИП и ждать, что налоговая сама с ним разберётся, выгодно не всем и не всегда. В течение следующих трёх лет человек, чьё ИП закрыла налоговая, не сможет открыть новое. А ещё — неизвестно, когда инспекторы доберутся конкретно до вашего ИП. И всё это время размер долга будет расти, как снежный ком.

Статья актуальна на

Налог на чистую прибыль | Услуги

Кто платит налог

Налог на чистую прибыль (NPT) взимается с чистой прибыли от торговли, бизнеса, профессии, предприятия или другой деятельности:

- жителей Филадельфии, даже если их бизнес ведется за пределами Филадельфии.

- Нерезиденты, ведущие бизнес в Филадельфии.

Предприятия должны платить налог на чистую прибыль, если они организованы как:

- Физические лица (индивидуальные предприниматели)

- Партнерство

- Ассоциации

- Компании с ограниченной ответственностью (ООО)

- Поместья или трасты

Аренда имущества в большинстве случаев считается коммерческой деятельностью.

Декларация должна быть подана даже в случае возникновения убытков. Если декларация не подана, налагаются штрафы за непредоставление.

NPT не заменяет чистую часть налога на доходы и доходы от бизнеса (BIRT). Тем не менее, вы можете получить кредит по NPT на основе суммы налога, причитающегося с вашего BIRT.

Если вам необходимо внести поправки в декларацию NPT, заполните новую налоговую декларацию с обновленной суммой. Поставьте «X» в поле, указывающем, что форма является измененной декларацией.

Важные даты

Документы по налогу на чистую прибыль подаются ежегодно, но платежи по расчетному налогу за текущий год подлежат уплате два раза в год. Первый платеж должен быть произведен 15 апреля каждого года, а второй платеж — до 15 июня. Каждый платеж должен составлять 25% налога на чистую прибыль за предыдущий год.

Первый платеж должен быть произведен 15 апреля каждого года, а второй платеж — до 15 июня. Каждый платеж должен составлять 25% налога на чистую прибыль за предыдущий год.

Вы должны подать налоговую декларацию, даже если ваш бизнес имеет общий убыток и налог не уплачивается.

Налоговые ставки, штрафы и сборы

Сколько это стоит?

| Налоговый год | Ставка резидента | Ставка нерезидента |

|---|---|---|

| 2022 | 3,79% от чистой прибыли | 3,44% от чистой прибыли |

| 2021 | 3,8398% от чистой прибыли | 3,4481% от чистой прибыли |

| 2020 | 3,8712% от чистой прибыли | 3,5019% от чистой прибыли |

| 2019 | 3,8712% от чистой прибыли | 3,4481% от чистой прибыли |

| 2018 | 3,8809% от чистой прибыли | 3,4567% от чистой прибыли |

| 2017 | 3,8907% от чистой прибыли | 3,4654% от чистой прибыли |

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, проценты и штрафы будут добавлены к сумме, которую вы должны.

Дополнительную информацию о тарифах см. на странице «Проценты, штрафы и сборы».

Срок уплаты налогов не продлевается, но вы можете подать заявление на продление срока подачи налоговой декларации.

Вы можете получить продление на 60 дней (до 15 июня), заполнив купон на оплату продления. Вы должны посетить наш платежный веб-сайт, чтобы распечатать индивидуальный купон для продления платежа.

Если вы получили федеральное шестимесячное продление, вам будет предоставлено дополнительное время для подачи ДНЯО. Период продления для подачи декларации не может превышать дату окончания федерального периода продления.

Добавочный номер

Вам нужно больше времени, чтобы подготовить и подать налоговую декларацию по налогу на прибыль (NPT) в Филадельфии?

Мы автоматически предоставим вам продление срока подачи до 60 дней с апрельского срока подачи или первоначальной даты подачи декларации по ДНЯО. Когда этот первоначальный 60-дневный период продления истечет, мы можем предоставить вам дополнительное время продления, если Служба внутренних доходов (IRS) предоставит вам продление времени для подачи федеральной декларации. По сути, мы предоставим вам соответствующее продление для подачи декларации BIRT до даты окончания федерального периода продления.

По сути, мы предоставим вам соответствующее продление для подачи декларации BIRT до даты окончания федерального периода продления.

Имейте в виду, что, если вам предоставлен период продления для подачи вашей декларации NPT, он не может превышать дату окончания федерального периода продления до шести месяцев с первоначальной даты подачи налоговой декларации.

Для ДНЯО Филадельфии не существует специальной формы для продления регистрации. Подача ваучера на продление платежа на бумаге или через Интернет выполняет двойную функцию подачи расширенной декларации и осуществления платежа за продление.

Пожалуйста, поймите, что продление срока подачи декларации не дает вам никакого продления срока для уплаты налогов. Платежи, произведенные после первоначальной даты платежа, облагаются процентами и штрафами. См. нашу страницу «Проценты, штрафы и сборы» для получения дополнительной информации о ставках.

Если у вас есть переплата или налоговый кредит, который вы не хотите возмещать, свяжитесь со службой поддержки налогоплательщиков по телефону (215) 686-6600, чтобы попросить применить его к желаемому налоговому периоду.

- Войдите в свой профиль Налогового центра.

- Найдите панель BIRT на вкладке «Сводка». Выберите «Подать заявку на кредитные программы» в правой части этого же экрана.

- Следуйте инструкциям на экране, чтобы завершить процесс.

Скидки и исключения

Есть ли у вас право на скидку?

Чтобы иметь право на уплату налога на чистую прибыль по сниженным ставкам, основанным на доходах, вы должны иметь право на участие в Программе налогового прощения в Пенсильвании. Эта программа доступна для работающих семей, которые платили подоходный налог в течение года и соответствуют критериям приемлемости дохода, основанным на размере семьи и семейном положении.

Льготная ставка

Льготная доходная ставка для резидентов и нерезидентов составляет 1,5%.

Снижение ставок для жителей

для налогового года 2022 = 1,5000% (0,015000)

для налогового года 2021 = 1,5000% (0,015000)

для налогового года 2020 = 1,5000% (0,015000)

для налога 2019 = 3,37%%% (0,015000)

для налогообложения 2019 = 3712%. (0,033712)

(0,033712)

для налогового года 2018 года = 3,3809% (0,033809)

Сниженные ставки для нерезидентов

для налогового года 2022 = 1,5000% (0,015000)

на налоговый год 2021 = 1,5000% (0,015000)

на налоговый год 2021 = 1,5000% (0,015000)

для налога 2021 = 1,5000% (0,015000)

на налогах 2021 = 1,5000% (0,015000)

для налогообложения 2022 года. Для налогового года 2020 = 1,5000% (0,015000)

Для налогового года 2019 = 2,9481% (0,029481)

Для налогового года 2018 = 2,9567% (0,029567)

вашей декларации по налогу на чистую прибыль, чтобы иметь право на получение ставок, основанных на доходах. Город Филадельфия проверит, соответствует ли ваш график SP записям штата.

Жители других штатов, которые работают в Филадельфии, но не подают декларацию о подоходном налоге в Пенсильвании, должны приложить подписанную копию декларации о подоходном налоге штата, чтобы иметь право на применение ставок, основанных на доходах.

Можете ли вы быть освобождены от уплаты налога?

Корпорации освобождены от налога на чистую прибыль.

Как оплатить

Подача и оплата через Интернет

Вы можете подавать декларации по NPT и производить платежи через Налоговый центр Филадельфии. Налогоплательщики, которые задолжали 5000 долларов США или более по налогу на чистую прибыль, обязаны уплачивать эти налоги в электронном виде.

Подайте декларацию по почте

Отправьте налоговую декларацию по адресу:

Philadelphia Dept. of Revenue

Почтовый индекс Box 1660

Филадельфия, Пенсильвания

19105-1660

Оплата по почте

Все платежи с платежным купоном отправляйте по почте:

Налоговый департамент Филадельфии

P.O. Box 1393

Филадельфия, Пенсильвания

19105-1393

Запрос на возврат средств по электронной почте

Отправьте запрос на возврат и возврат средств по адресу:

Отдел налоговых сборов Филадельфии

P. O. Box 1137

O. Box 1137

Филадельфия, Пенсильвания

19105-1137

Код налога

03

Формы и инструкции

Связанный контент

Сквозной объект

Законодательные изменения

С 1 января 2022 г. вступил в силу ряд законодательных изменений в налоге на транзит юридических лиц в Западной Вирджинии.

Изменилась формула распределения для S-корпораций/товариществ, ведущих бизнес более чем в одном штате. Для налоговых лет, начинающихся 1 января 2022 года или позже, в Западной Вирджинии используется формула единого коэффициента продаж. В этой формуле числитель включает продажи, происходящие в Западной Вирджинии, а знаменатель включает продажи, происходящие повсюду. До 2022 налогового года Западная Вирджиния распределяла доход мультигосударственных S-корпораций / товариществ с помощью четырехфакторной формулы, состоящей из фактора собственности, коэффициента заработной платы и двойного взвешенного коэффициента продаж.

Начиная с 1 января 2022 года продажи, с которых S-корпорация/товарищество не платит налог ни в одном из штатов, не должны включаться в числитель, но остаются в знаменателе коэффициента продаж. До 2022 налогового года продажи, с которых S-корпорация/товарищество не платит налог ни в одном штате, не включались ни в числитель, ни в знаменатель коэффициента продаж.

В Западной Вирджинии с 1 января 2022 года принят рыночный поиск поставщиков услуг и определенного нематериального имущества. клиент в этом состоянии. Нематериальное имущество, сдаваемое в аренду или лицензированное, или договорное право или государственная лицензия, также должны быть включены в числитель коэффициента продаж, если они использовались в этом штате.

- Утвержденные поставщики — эти поставщики предназначены для электронной подачи транзитных налогов юридических лиц.

- Публикации

- Налоговые формы, графики и инструкции (на этой странице)

S Корпорации и партнерства

Партнерство включает синдикаты, пулы, совместные предприятия или любую другую некорпоративную организацию двух или более лиц, через которую осуществляется любой бизнес, торговля, профессия, занятие или предприятие.

Следующие партнерства должны подавать годовой отчет.

Партнерство резидентов

Партнерство-резидент — это любое партнерство, организованное в соответствии с законодательством Западной Вирджинии, главный офис, место деятельности или иная деятельность которого находятся в пределах границ Западной Вирджинии.

Он также может вести свой бизнес или другую деятельность в других штатах.

Партнерства с нерезидентами

Партнерство-нерезидент — это любое партнерство, кроме партнерства-резидента, которое имеет:

- Партнер, который является резидентом Западной Вирджинии, или

- Любой доход из источников в Западной Вирджинии или связанный с ним, независимо от суммы такого дохода.

Компании с ограниченной ответственностью (ООО)

Компания с ограниченной ответственностью, которая рассматривается как партнерство для целей федерального подоходного налога, также будет рассматриваться как таковая для целей подоходного налога в Западной Вирджинии.

Если к нему не относятся как к товариществу, оно будет облагаться налогом как корпорация.

S корпорации

Любая корпорация, решившая облагаться налогом в соответствии с подразделом S Налогового кодекса, которая ведет бизнес в Западной Вирджинии или получает доход от собственности, деятельности или других источников в Западной Вирджинии.

Продление времени до файла

Любое товарищество или корпорация типа S, которым требуется продление срока для подачи и/или предполагается, что они должны заплатить налог у источника, не являющегося резидентом, должны подать форму. PTE-100EXT Продление срока возврата информации о файлах (ранее SPF-100EXT или SPF-100T) не позднее установленной даты возврата.

Любому партнерству, которому предоставлено продление срока для подачи федеральной декларации, предоставляется такое же продление срока для подачи декларации в Западной Вирджинии.

Обязательно прикрепите копию вашего федерального расширения (Федеральная форма 7004) к каждой налоговой декларации, чтобы избежать штрафов за несвоевременную подачу.

Продление срока подачи не продлевает срок платежа.

Можно получить продление срока подачи документов на уровне штата, даже если продление на федеральном уровне не запрашивалось, при условии, что Форма PTE-100EXT (ранее SPF-100EXT или SPF-100T) подается до установленной даты возвращения в Западную Вирджинию.

Штраф за несвоевременную подачу и непредоставление верной информации

Любая корпорация S или товарищество, которые не предоставляют и/или не включают всю правильную информацию о своих

возврат ПТЭ-100 и К-1, Форма NRW-2, или Форма NRW-4, когда это применимо, к требуемой дате подачи подлежит штрафу в размере 50 долларов США за каждый информационный отчет, в котором они не представили или не включили правильную информацию, но не более 100 000 долларов США.

Положения об уменьшении суммы штрафа существуют, если корпорация или товарищество S исправит сбой или ошибку в указанные сроки.

Если отказ связан с преднамеренным игнорированием требований к подаче или правильных сведений, штраф составляет 100,00 долларов США или десять процентов (0,10) от совокупной суммы предметов, требуемых для правильного сообщения, в зависимости от того, что больше.

Для получения дополнительной информации об этом наказании запросите копию Публикации ТСД-391, позвонив в отдел обслуживания налогоплательщиков по телефону (304) 558-3333 или по бесплатному номеру 1-800-982-8297.

Куда подать

Налоговый отдел Западной Вирджинии

Отдел администрирования налогового учета

Почтовый ящик 11751

Чарльстон, Западная Виргиния 25339-1751

Партнер/акционер-нерезидент Удержание

Партнерства и корпорации S обязаны удерживать подоходный налог в Западной Вирджинии с каждого партнера/акционера-нерезидента, который не предоставил товариществу или корпорации S Соглашение о подоходном налоге с нерезидентом в Западной Вирджинии, форма НРВ-4

Сумма, подлежащая удержанию, составляет шесть с половиной процентов (0,065) от доли партнера/акционера-нерезидента в федеральном налогооблагаемом доходе или его части, которая получена из источников в Западной Вирджинии или относится к ним, независимо от того, распределяется ли такая сумма или считается были распределены для целей федерального подоходного налога.

Весь удержанный налог необходимо перечислить с помощью формы PTE-100 Декларация о подоходном налоге S Корпорация и партнерство (сквозное юридическое лицо).

Индивидуальные партнеры/акционеры-нерезиденты могут потребовать удержанную сумму в качестве кредита в счет своих обязательств по подоходному налогу в Западной Вирджинии, приложив копию информационного заявления, предоставленного партнерством/корпорацией S, к декларации о подоходном налоге в Западной Вирджинии.

Информационная справка об удержанном налоге

Каждая корпорация или товарищество категории S, обязанные вычитать и удерживать налог с акционеров/партнеров-нерезидентов, должны предоставить информационное заявление каждому акционеру/партнеру-нерезиденту не позднее даты, когда они подают налоговую декларацию о подоходном налоге в Западной Вирджинии.

В информационном заявлении должна быть указана сумма дохода в Западной Вирджинии, подлежащая удержанию, и сумма удержанного подоходного налога в Западной Вирджинии.

Корпорация или товарищество S может удовлетворить это требование, указав эту информацию в одной из следующих форм с установленным флажком «От SP»:

- Заявление NRW-2 о подоходном налоге, удержанном в Западной Вирджинии для физического лица или организации-нерезидента

- K-1 График доходов партнера / акционера / члена / бенефициара WV, убытков, изменений, кредитов и удержаний

- K-1C График информации о партнере / акционере / члене / бенефициаре WV для корпораций, облагаемых корпоративным подоходным налогом

Акционер/партнер-нерезидент должен приложить свою копию формы НРВ-2, Форма

К-1 и Форма

K-1C, включая информационное заявление о подоходном налоге, удержанном в Западной Вирджинии, к их декларации о подоходном налоге в Западной Вирджинии, чтобы потребовать зачет удержанного налога.

Для нерезидента, претендующего на получение кредита, не следует отмечать поле «От SP» в его копии формы.

Композитный доход нерезидента

Корпорация S или товарищество могут решить удовлетворить требования нерезидента об удержании налога, подав Форма IT-140NRC Нерезидентная налоговая декларация о совокупном подоходном налоге для одного или нескольких акционеров-нерезидентов.

Составная декларация-нерезидент — это декларация, подаваемая на групповой основе, как если бы был только один налогоплательщик. Необходимо вести список с указанием имени, адреса, идентификационного номера налогоплательщика и доли владения каждого акционера/партнера-нерезидента, включенного в декларацию. Возврат не должен быть подписан каждым акционером/партнером-нерезидентом при условии, что он подписан корпоративным должностным лицом.

При подаче сводной декларации нерезидента нельзя использовать никакие личные льготы, а ставка налога составляет шесть с половиной процентов (0,065) от налогооблагаемого дохода.

Корпорация или товарищество S несет ответственность за сбор и уплату всего подоходного налога, причитающегося на момент подачи декларации.

Срок подачи сводной декларации нерезидента – 15-й день 4-го месяца, следующего за закрытием налогового года. Плата за обработку в размере 50 долларов США также должна сопровождать составную декларацию.

Любой акционер/партнер-нерезидент, включенный в сводную декларацию, который имеет доход из любого другого источника в Западной Вирджинии, должен подать отдельную IT-140 Декларация о подоходном налоге с населения в Западной Вирджинии за налоговый год, чтобы сообщать и платить подоходный налог со всех источников дохода в Западной Вирджинии.

Акционер/партнер-нерезидент может претендовать на зачет своей доли подоходного налога в Западной Вирджинии, перечисленной вместе с составной декларацией-нерезидентом.

Приложение SP – Краткая информация о собственности акционеров/партнеров K-1 и расчет налога у источника

Каждая корпорация S или товарищество должны заполнить

Расписание СП. Этот график необходимо заполнить, чтобы предоставить информацию, требуемую налоговым управлением Западной Вирджинии, по каждому акционеру/партнеру.

Этот график необходимо заполнить, чтобы предоставить информацию, требуемую налоговым управлением Западной Вирджинии, по каждому акционеру/партнеру.

Приложение SP должно включать сумму удержаний, которые должны быть переведены корпорацией/партнерством S от имени их акционеров/партнеров-нерезидентов.

Налогоплательщики, имеющие более двенадцати (12) акционеров/партнеров, должны подавать документы в электронном виде.

Информация для акционеров

Возврат ПТЭ-100, а также График SP используется для идентификации всех акционеров и учета доли каждого акционера в доходах корпорации S.

Приложение SP также используется для расчета суммы удержания, необходимой для доли каждого акционера-нерезидента в доходах корпорации S.

Все акционеры облагаются налогом на доходы физических лиц в Западной Вирджинии в соответствии с положениями Кодекса Западной Вирджинии. Глава 11, Статья 21.

Глава 11, Статья 21.

Кроме того, доля акционера-нерезидента в доходах корпорации S в Западной Вирджинии в соответствии с положениями Глава 11, Статья 21, Раздел 71а.

Информация о партнере

Возврат ПТЭ-100, а также График SP используется для идентификации всех акционеров и учета доли каждого акционера в доходах корпорации S.

Приложение SP также используется для расчета суммы удержания, необходимой для доли каждого акционера-нерезидента в доходах корпорации S.

Подоходный налог в Западной Вирджинии, удерживаемый от имени корпорации S или партнерства

Электронная подача или бумажная декларация: Если организация удерживает налог от имени корпорации S или товарищества, подающего декларацию

PTE-100, и об этом удержании сообщается в форме NRW-2 или форма

K-1C, непредставление этих документов вместе с декларацией PTE-100 приведет к отклонению заявленного кредита.

Налоговый год/метод учета

Вы должны использовать тот же налоговый год и метод учета, что и для федерального налога.

Федеральная информация о возвращении

Подписанная, точная копия первых пяти страниц Федеральная форма 1120S или 1065 плюс Федеральный K-1 и любые подтверждающие документы должны быть приложены к декларации при подаче.

Федеральная форма M-3 также должна быть приложена, если требуется.

Если федеральная копия декларации не включена, то декларация не является полной и недействительной.

Дополнения к налогу

Поздняя подача

Доплаты к налогу взимаются за непредставление декларации в установленный срок или раньше (определяется с учетом продления срока подачи).

На любую сумму налога, подлежащую уплате в декларации, надбавка к налогу за несвоевременную подачу составляет пять процентов (0,05) в месяц или любую часть месяца, но не более двадцати пяти процентов (0,25).

Просрочка платежа

Доплаты к налогу взимаются за неуплату всех налогов, подлежащих уплате по декларации, в установленный срок или раньше (определяется без учета продления срока подачи).

Надбавки к налогу за просрочку платежа взимаются в размере половины одного процента (0,005) в месяц или часть месяца, но не более двадцати пяти процентов (0,25).

Когда взимаются как пятипроцентные (0,05) надбавки к налогу за несвоевременную подачу декларации, так и половина одного процента (0,005) надбавки к налогу за просрочку платежа, максимальный месячный процент составляет пять процентов (0,05), но не более сорока. -семь с половиной процентов (0,475) причитающегося налога.

Завершение и подпись

Все соответствующие разделы декларации должны быть заполнены. Все необходимые подтверждающие документы должны быть приложены. Неполная декларация не будет принята как своевременная. Декларации должны быть подписаны уполномоченным должностным лицом, партнером или участником.

Декларации должны быть подписаны уполномоченным должностным лицом, партнером или участником.

Если декларация подготовлена кем-либо, кроме налогоплательщика, составитель также должен подписать декларацию и указать свой полный адрес.

Изменения в федеральной декларации

Любая корпорация S или товарищество, чьи заявленные доходы или вычеты изменены или исправлены Налоговой службой или путем пересмотра контракта с Соединенными Штатами, должны сообщить об изменении или исправлении в Налоговый отдел Западной Вирджинии.

Этот отчет должен быть составлен в течение 90 дней с момента принятия окончательного решения путем подачи измененной декларации и приложения копии отчета налогового агента с подробным описанием таких корректировок.

Корпорация или товарищество S, подавшие измененную декларацию в Налоговую службу, должны подать измененную декларацию в Налоговый отдел Западной Вирджинии в течение 90 дней после подачи измененной федеральной декларации.

К исправленной декларации по Западной Вирджинии приложите все таблицы, в которых были изменены суммы, чтобы проверить изменения, внесенные в декларацию.

Измененные декларации по Западной Вирджинии, подаваемые с целью получения возмещения переплаты, должны быть поданы в течение трех лет с даты подачи первоначальной декларации (с учетом продления срока подачи) или двух лет с даты уплаты налога. оплачено, в зависимости от того, что истекает позже.

Если в вашей Дополненной декларации есть задолженность, отправьте платеж вместе с налоговой декларацией.

Последовательность в отчетности

При заполнении декларации о корпорациях и партнерствах категории S в Западной Вирджинии, если вы отступаете или изменяете прошлые процедуры классификации доходов от бизнеса и некоммерческих доходов, оценки имущества или включения или исключения имущества в коэффициент собственности, учета компенсации, выплачиваемой в коэффициенте заработной платы, для включая или исключая валовую выручку в факторе продаж, вы должны раскрыть в отдельном прилагаемом графике характер и степень отклонения или модификации.

Если вы продаете материальное личное имущество, которое отправляется в штат, в котором вы не облагаетесь налогом, вы должны указать штат, в который отправлено имущество, и указать общую сумму продаж, относящуюся к такому штату.

Конфиденциальная информация

Налоговая информация, которая раскрывается налоговому отделу Западной Вирджинии, будь то в отчетах или в ходе расследований, является строго конфиденциальной по закону.

Налоговый отдел, Налоговая служба США и другие штаты имеют соглашения, в соответствии с которыми осуществляется обмен налоговой информацией. Это делается для проверки точности и согласованности информации, сообщаемой о возвращении федеральных властей, других штатов и Западной Вирджинии.

Налоговые формы, графики и инструкции

- PTE-100 Декларация о подоходном налоге в Западной Вирджинии Корпорация и партнерство S (сквозное юридическое лицо) инструкции

- График изменений доходов/убытков к федеральному транзитному доходу

- Изменения в Приложении B к доходу корпорации Federal S и партнерства

- Графики C График налоговых платежей

- Приложение D Список подотчетных лиц

Кредитные формы и графики

- AFTC-1 Налоговый кредит на альтернативное топливо для периодов, начинающихся 1 января 2015 г. или после этой даты инструкции

или после этой даты инструкции

или после этой даты инструкции- AG-1 Экологический налоговый кредит на сельскохозяйственное оборудование инструкции

- Налоговые льготы на стажировку ATTC-1 (для периодов после 1 января 2015 г.)

- Кредит CIP Западной Вирджинии для капитальных вложений в недвижимость для ухода за детьми

- Налоговый кредит на инвестиции в производство природного газа DNG-1 Downstream

- Заявление DNG-A на получение налогового кредита на инвестиции в производство природного газа

- Налоговый кредит DSV-1 за передачу или продажу автомобиля через квалифицированную благотворительную организацию, которая предоставляет доступный транспорт малоимущим работникам. Определение того, что представляет собой «Квалифицированная благотворительная организация», и другую кредитную информацию можно найти в правиле. 110-13ФФ.

110-13ФФ.

110-13ФФ.- EOTC-1 Налоговый кредит на экономические возможности (для периодов ПОСЛЕ 1 января 2015 г.) инструкции

- Заявление EOTC-A на получение налогового кредита на экономические возможности в Западной Вирджинии. Для инвестиций, введенных в эксплуатацию 1 января 2003 г. или после этой даты.

- FIIA_TCS Налоговый кредит на инвестиции в киноиндустрию Западной Вирджинии (для периодов после 1 января 2020 г.)

- Расписание JSP-1 Кредит программы сбережений Jumpstart в Западной Вирджинии за вклад работодателя

- NGL-1 Сжиженный природный газ Кредит на корректировку налога на имущество для правомочных предприятий, занимающихся хранением или транспортировкой сжиженного природного газа

- График кредитования Инвестиционной программы соседства NIPA-2 (для периодов после 1 января 2015 г. )

инструкции

)

инструкции

)

инструкции- Коммерческий кредит PCM-1 после угольной шахты для корпоративных и сквозных организаций

- Заявка PCM-A на бизнес-кредит после угольной шахты

- Инвестиционный кредит RBIC на восстановление исторических зданий (для инвестиций, сделанных после 6 июня 1990 г.)

- RBIC-A Инвестиционный кредит на жилые исторические реабилитированные здания, для инвестиций, сделанных после 31 декабря 1999.

- SAAM-1 Налоговый кредит Западной Вирджинии в отношении федерального акцизного налога, взимаемого с производителей стрелкового оружия и боеприпасов (для периодов с 1 июля 2021 г. или после этой даты)

- Заявление SAAM-A на налоговый кредит Западной Вирджинии по федеральному акцизному налогу, взимаемому с производителей стрелкового оружия и боеприпасов (для периодов, начиная с 1 июля 2021 г.