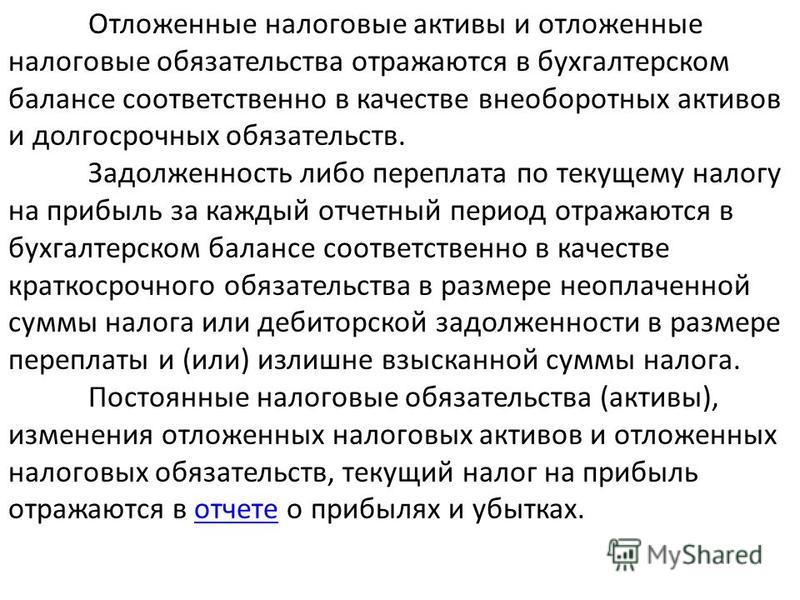

Строка 2430 «Изменение отложенных налоговых обязательств»

По строке 2430отражается информация об изменении величины отложенных налоговых обязательств, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02.

[Кредитовый оборот по счету 77 «Отложенные налоговые обязательства»]

минус

[Дебетовый оборот по счету 77 «Отложенные налоговые обязательства»] (Без учета дебетового оборота по счету 77 в корреспонденции со счетом 99 «Прибыли и убытки»)

Отложенное налоговое обязательствопри выбытии актива или вида обязательства, по которому оно было начислено, списывается в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет увеличена налогооблагаемая прибыль, как отчетного, так и последующих отчетных периодов.

Строка 2450 «Изменение отложенных налоговых активов»

По строке

2450 отражается

информация об изменении величины

отложенных налоговых активов, признанных

в бухгалтерском учете в соответствии

с требованиями ПБУ 18/02.

[Дебетовый оборот по счету 09 «Отложенные налоговые активы»]

минус

[Кредитовый оборот по счету 09 «Отложенные налоговые активы»] (Без учета кредитового оборота по счету 09 в корреспонденции со счетом 99 «Прибыли и убытки»)

Отложенный налоговый актив при выбытии актива, по которому он был начислен, списывается в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет уменьшена налогооблагаемая прибыль, как отчетного периода, так и последующих отчетных периодов.

Строка 2460 «Прочее»

По строке 2460 отражается информация об иных, не упомянутых выше, показателях, оказывающих влияние на величину чистой прибыли организации.

[Дебетовый оборот по счету 99 «Прибыли и убытки»] (в части налогов, уплачиваемых при применении налоговых спецрежимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов)

минус

[Кредитовый оборот по счету 99 «Прибыли и убытки»] (в части переплаты по налогу на прибыль, списанных отложенных налоговых обязательств)

Строка 2400 «Чистая прибыль (убыток)»

По строке

2400 отражается

информация о чистой прибыли (убытке)

организации, т. е. о нераспределенной

прибыли (непокрытом убытке).

е. о нераспределенной

прибыли (непокрытом убытке).

При составлении промежуточной отчетности:

[Сальдо по счету 99 «Прибыли и убытки»] (в части чистой прибыли (убытка))

При составлении годовой отчетности:

[Оборот по счету 99 «Прибыли и убытки» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»]

ИЛИ

[Строка 2300 «Прибыль (убыток) до налогообложения»]

минус

[Строка 2410 «Текущий налог на прибыль»]

плюс/минус

плюс/минус

[Строка 2450 «Изменение отложенных налоговых активов»]

минус

[Строка 2460 «Прочее»]

Бухгалтерская прибыль

(убыток) представляет

собой конечный финансовый результат

(прибыль или убыток), выявленный за

отчетный период на основании бухгалтерского

учета всех хозяйственных операций

организации и оценки статей бухгалтерского

баланса по правилам, принятым нормативными

правовыми актами по бухгалтерскому

учету.

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Величина чистой прибыли

по данным бухгалтерского учета должна

совпадать с величиной чистой прибыли,

определенной расчетным путем на основании

показателей Отчета о прибылях и убытках.

Сдавайте отчет о финансовых результатах правильно

Отчет о финансовых результатах за 2020 год сдавайте по обновленной форме. Заполните ОФД правильно, ведь его данные расскажут о прибыли либо убытках на фирме. При проверках налоговики сравнят эти показатели с данными из декларации. Выявление расхождений потребует от вас дополнительных пояснений.

Учитывайте новый показатель

Появился новый показатель – «Расход (доход) по налогу на прибыль». Это сумма, которая уменьшит либо увеличит вашу прибыль или убыток до налогообложения при формировании чистой прибыли (убытка) за отчетный период.

Отразите доход либо расход по строке 2410. Код строки тот же, но называется она теперь «Налог на прибыль» — без слова «текущий».

Новая строка 2411 «Текущий налог на прибыль»

Текущий налог на прибыль – это сумма налога на прибыль, рассчитанная по данным налогового учета. Возьмите его из декларации по налогу на прибыль. Этот показатель в отчете о финансовых результатах проставьте в скобках.

Этот показатель в отчете о финансовых результатах проставьте в скобках.

Новая строка 2412 «Отложенный налог на прибыль»

Отложенный налог на прибыль – это дебетовый оборот по счетам 09 Отложенные налоговые активы» и 77 Отложенные налоговые обязательства» минус кредитовый оборот по счетам 09 и 77.

Его значение может быть как положительным, так и отрицательным. Отрицательное покажите в скобках.

Строки 2412 и 2411 в сумме и дают показатель, который надо отразить по строке 2410 «Налог на прибыль».

Замена строк

Из новой формы ОФР исключили строки, которые были в старой:

- 2421 «Постоянные налоговые обязательства (активы)»;

- 2430 «Изменение отложенных налоговых обязательств»;

- 2450 «Изменение отложенных налоговых активов».

Но в отчет добавили новую строку с кодом 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Показатель по новой строке 2350 используйте при формировании совокупного финансового результата.

Как считать совокупный финансовый результат за год

Совокупный финансовый результат (строка 2500 отчета) теперь определяйте по такой формуле:

| Совокупный финансовый результат | = | строка 2400 | + | Строка 2510 | + | Строка 2520 | + | строка 2530 |

Имейте в виду, что все суммы, которые отражаете в новом отчете о финансовых результатах, надо подсчитать по правилам математики. Не путайтесь в знаках. Если показатель стоит в скобках, то перед ним ставьте минус.

как понять отложенные налоги в МСФО

« вернуться к списку словарных статейОтложенный налог (Deferred tax)

Обязательства (отложенные налоговые обязательства) или активы (отложенные налоговые активы), вызванные различным отражением экономических явлений в налоговом и в финансовом учёте.

Главное, на что нужно обратить внимание для понимания концепции отложенных налогов в МСФО: отложенный налог — это обязательства или активы. То есть индикаторы будущего неминуемого оттока (в случае обязательства) или притока (в случае актива) экономической выгоды. Значит, единственной задачей отложенных налогов в МСФО является предупреждение инвестора о том, что будет отток выгоды или приток выгоды. У отложенных налогов в МСФО нет никакой другой цели. Например, они не ставят задачу объяснить различие между финансовой или налоговой прибылью. Отложенные налоги — исключительно механизм предупреждения инвестора, как и десятки других активов и обязательств.

Давайте разберём пару примеров, хотя тему отложенных налогов не раскрыть в одной словарной статье. Но с чего-то нужно начинать. А потом внизу вас ждёт ещё ссылка на видео-лекцию по этой теме.

Но с чего-то нужно начинать. А потом внизу вас ждёт ещё ссылка на видео-лекцию по этой теме.

Известно, что одни и те же события могут отражаться в налоговом и в финансовом учёте в разные периоды времени или вообще в разных суммах. В качестве примера различий во времени можно привести дивидендный доход. Он, например, может признаваться в налоговом учёте по кассовому методу в момент фактического получения дивидендов, а в финансовом учёте — по принципу начисления в момент объявления дивидендов. Поэтому, если доход уже попал в финансовый учёт, но ещё не отразился в налоговом учёте, нужно признать отложенное налоговое обязательство: ведь доход ещё только будет облагаться налогом.

Ещё раз с этого места поподробнее: налог на дивидендный доход ещё только предстоит заплатить. Но инвестор об этой предстоящей уплате налога не знает: ведь он не обязан разбираться в нюансах налогообложения нашей компании. Он думает, что все налоги на все доходы, отражённые в финансовом учёте, уже уплачены. Ан нет: налог на отражённый в финансовом учёте дивидендный доход заплатить ещё только предстоит. Значит надо предупредить инвестора о предстоящем оттоке выгоды: создать отложенное налоговое обязательство.

Ан нет: налог на отражённый в финансовом учёте дивидендный доход заплатить ещё только предстоит. Значит надо предупредить инвестора о предстоящем оттоке выгоды: создать отложенное налоговое обязательство.

В качестве примера различий в суммах можно привести вложения в акции: в налоговом учёте они могут числиться по исторической стоимости, а в финансовом учёте — ежегодно дооцениваться до справедливой стоимости. В финансовом учёте доход признаётся в момент дооценки до справедливой стоимости (то есть каждый год, постепенно), а в налогом учёте никакого дохода нет, потому что нет переоценки. И так может быть много лет — вплоть до продажи акций: разница в оценке этих акций в двух видах учёта только нарастает. А при продаже по справедливой стоимости весь тот доход, который в финансовом учёте признавался при дооценках каждый год, разом попадёт в налоговый учёт: как прибыль от выбытия акций.

В этом случае инвестор, когда видит ежегодную переоценку в финансовом учёте, также не предполагает, что налог на доход от изменения справедливой стоимости ещё не уплачен. Вот его и надо предупредить: создать отложенное налоговое обязательство как индикатор того, что налог всё же — рано или поздно — неминуемо будет уплачен. Потому что рано или поздно акции всё же будут проданы, и от налогообложения получившейся прибыли компании никак не уйти.

Вот его и надо предупредить: создать отложенное налоговое обязательство как индикатор того, что налог всё же — рано или поздно — неминуемо будет уплачен. Потому что рано или поздно акции всё же будут проданы, и от налогообложения получившейся прибыли компании никак не уйти.

Обратите внимание: и в первом случае с дивидендным доходом, и во втором случае с акциями объекты пройдут как через финансовый учёт, так и через налоговый учёт. В первом случае различие между налоговым и финансовым учётом исчезнет при получении дивидендов, а во втором — при продаже акций. Но различие рано или поздно исчезнет.

Поэтому такие различия (неважно, вызваны они сроками и/или суммами) получили в МСФО название временных разниц (обратите внимание на ударение на первом слоге: врéменных) разниц. Врéменных — в смысле, что рано или поздно разницы уйдут. Но до тех пор, пока разницы существуют, они висят как нематериализовавшийся будущий налоговый платёж.

Поскольку главная задача отчётности в МСФО — предупредить инвестора о будущем, то и разницы считаются от активов и обязательств в финансовом учёте, а не от доходов и расходов. Ведь доходы и расходы свидетельствуют о прошлом, и только активы и обязательства — о будущем притоке или оттоке выгоды.

Ведь доходы и расходы свидетельствуют о прошлом, и только активы и обязательства — о будущем притоке или оттоке выгоды.

В общем, по сути отложенные налоги — это форма резерва (трактуемого как оценочное обязательство), то есть «обязательство с неопределённой суммой и/или сроком погашения». Оно может быть (и чаще всего является) приблизительным, оценочным. Ведь главное — всего лишь предупредить об оттоке или притоке выгоды, который инвестору без отложенного налогового обязательства или отложенного налогового актива был бы неизвестным.

Ниже вы можете посмотреть видео-лекцию о концепции отложенных налогов. Эта лекция — не полное объяснение отложенных налогов; она объясняет только цель этого механизма в МСФО, но зато наглядно.

« вернуться к списку словарных статейОтложенные налоговые обязательства — Энциклопедия по экономике

В Стандарте МСФО 12 Налоги на прибыль излагаются инструкции для учета налогов на прибыль. Он рассматривает порядок учета всех национальных и иностранных налогов, базой для которых служит налогооблагаемая прибыль, а также налоги на прибыль, удерживаемые у источников выплаты, такие как налоги на дивиденды. Стандарт предусматривает необходимость учета не только налогов подлежащих выплате или. наоборот, возмещению, но и налоговых последствий сделок и других событий в хозяйственной деятельности компании. В связи с этим возникают такие новые для нас понятия, как «отложенные налоговые обязательства» и «отложенные налоговые требования» с которыми необходимо серьезно разобраться читателям настоящих комментариев.

[c.262]

Он рассматривает порядок учета всех национальных и иностранных налогов, базой для которых служит налогооблагаемая прибыль, а также налоги на прибыль, удерживаемые у источников выплаты, такие как налоги на дивиденды. Стандарт предусматривает необходимость учета не только налогов подлежащих выплате или. наоборот, возмещению, но и налоговых последствий сделок и других событий в хозяйственной деятельности компании. В связи с этим возникают такие новые для нас понятия, как «отложенные налоговые обязательства» и «отложенные налоговые требования» с которыми необходимо серьезно разобраться читателям настоящих комментариев.

[c.262]Отложенные налоговые обязательства — это суммы налога на прибыль, подлежащие уплате в будущих отчетных периодах и возникшие в связи с наличием налогооблагаемых временных разниц. В общем случае они признаются за счет уменьшения чистой прибыли отчетного периода или уменьшения суммы собственного капитала и отражения в отчетном балансе статьи «отложенные налоговые обязательства». При уменьшении сумм налогооблагаемых временных разниц это уменьшение проводится на увеличение текущих налоговых обязательств и уменьшение отложенных налоговых обязательств. Счета прибылей и убытков и собственного капитала уже не затрагиваются как пока-ино на схеме

[c.262]

При уменьшении сумм налогооблагаемых временных разниц это уменьшение проводится на увеличение текущих налоговых обязательств и уменьшение отложенных налоговых обязательств. Счета прибылей и убытков и собственного капитала уже не затрагиваются как пока-ино на схеме

[c.262]

А. Счет отложенных налоговых обязательств [c.263]

Налогооблагаемые временные разницы. Когда балансовая стоимость актива превышает его налоговую базу, сумма налогооблагаемых экономических выгод будет превышать величину, вычитание которой разрешается в целях налогообложения. Это и есть сумма налогооблагаемой временной разницы, а сумма налога с нее, который будет оплачен в будущих отчетных периодах является суммой отложенного налогового обязательства. Стандарт требует, чтобы отложенные налоговые обязательства признавались для всех налогооблагаемых временных разниц, за некоторыми исключениями, которые описаны в параграфах 15 и 39 МСФО 12. Они будут прокомментированы позже. [c.265]

Стандарт запрещает признание отложенного налогового обязательства, если оно возникает из стоимости деловой репутации, амортизация которой не вычитается при налогообложении, и если материнская компания либо иной инвестор могут контролировать время восстановления временной разницы по нераспределенной прибыли. [c.266]

[c.266]

Сумма отложенных налоговых требований, также как и сумма отложенных налоговых обязательств должна отражать налоговые последствия, которые возникли бы при том способе возмещения или погашения балансовой стоимости активов и обязательств, который компания предполагает применить. Стандарт запрещает дисконтировать суммы отложенных требований и отложенных налоговых обязательств. [c.267]

Текущие налоговые обязательства (требования) отражаются в отчетном бухгалтерском балансе отдельно от отложенных налоговых обязательств и отложенных налоговых требований. В балансе не разрешается отложенные налоговые обязательства и отложенные налоговые требования отражать в составе краткосрочных статей баланса, если разделение их на краткосрочные и долгосрочные проводится в отчетном балансе на регулярной основе. [c.268]

Расходы по налогу, включаемые в чистую прибыль (убыток) за отчетный период представляют в отчете о прибылях и убытках. Курсовые валютные разницы, возникающие по отложенным налоговым обязательствам или отложенным налоговым требованиям, отражаются в отчете о прибылях и убытках, если такое представление информации считается наиболее приемлемым для пользователей финансовой отчетности. [c.268]

[c.268]

Компания может и должна проводить взаимозачет отложенных налоговых требований и отложенных налоговых обязательств, если она имеет законное право проводить взаимозачет текущих налоговых требований и обязательств, и если эти отложенные требования и обязательства относятся к одному налогоплательщику -юридическому лицу и к налоговым платежам, взыскиваемым одним налоговым органом. В сводной финансовой отчетности можно проводить взаимозачет отложенных налоговых требований и отложенных налоговых обязательств нескольких компаний-налогоплательщиков, если все они приписаны к одному и такому же налоговому органу, и если все эти компании согласились одновременно в каждом будущем периоде реализовать активы и погашать обязательства на основе которых возникли отложенные налоги, и если они намерены погашать текущие налоговые обязательства и требования по сальдированным суммам. [c.269]

Приведя данный пример, уместно напомнить, что взаимозачет отложенных налоговых требований и отложенных налоговых обязательств возможен если

[c. 207]

207]

Отложенные налоговые обязательства складываются из сумм налогов на прибыль, которые подлежат уплате в будущие периоды в отношении налогооблагаемых временных разниц. [c.208]

Налоговая база обязательства определяется как его балансовая стоимость минус сумма, снижающая налогооблагаемую базу по налогам на прибыль в будущих периодах. В случае возникновения доходов будущих периодов, налоговая база обязательства рассчитывается вычитанием из балансовой стоимости сумм, которые не будут подлежать налогообложению в будущих периодах. Стандарт 12 требует, чтобы отложенные налоговые обязательства отражались тогда, когда существует вероятность получения прибыли, за счет которой они могут быть реализованы. [c.209]

В случае, когда текущие обязательства включают наращенные расходы с балансовой стоимостью 75000 д.е. и соответствующий расход уже был уже учтен при расчете налога на прибыль, налоговая база составит 75000 д.е. (в будущем никаких снижений не предвидится) (75000 д.е.- О = 75000 д.е.) Признание и отражение отложенных налоговых обязательств и отложенных налоговых требований [c.210]

Стандарт 12 определяет, что отложенное налоговое обязательство должно признаваться для всех временных разниц, кроме случаев его появления из [c.210]

Если имеются налоговые убытки, то отложенное налоговое обязательство признается только в части, соответствующей налоговым временным разницам. [c.210]

Дисконтирование отложенных налоговых обязательств запрещается. 210 [c.210]

Отложенное налоговое обязательство, д.е. 0 2000 4000 6000 8000 0 [c.213]

Под денежными статьями понимаются активы и обязательства, соответствующие фиксированным денежным суммам, имеющимся в наличии или предназначенным к получению или выплате. К денежным активам относятся — денежные средства в кассе и на счетах в банке рыночные долговые ценные бумаги часть дебиторской задолженности покупателей, соответствующая определению денежных статей часть прочей дебиторской задолженности, соответствующая определению денежных статей и т.п. В перечень денежных обязательств включаются обязательства, соответствующие дефиниции денежных статей заемные средства, кредиторская задолженность, векселя к оплате, прочая кредиторская задолженность, налоги к выплате. К неденежным активам относятся основные средства, нематериальные активы, материально-производственные запасы, долевые ценные бумаги, отложенные налоговые требования и т.п. Примерами неденежных обязательств являются акционерный капитал, резервы, отложенные налоговые обязательства и т.п. Отчетность, составленная на основе фактической стоимости [c.219]

БП (БУ) — прибыль (убыток) по бухгалтерскому учету ПР — постоянные разницы ВВР — вычитаемые временные разницы НВР — налогооблагаемые временные разницы НП (НУ) — прибыль (убыток) по налоговому учету УР (УД) — условный расход (доход) по налогу на прибыль ПНО — постоянное налоговое обязательство ОНА — отложенный налоговый актив ОНО — отложенное налоговое обязательство ТНП (ТНУ) — текущий налог на прибыль (убыток) [c.150]

В отчете для акционеров в колонке посленалоговая прибыль точно показан экономический смысл дела. 300 дол. стоимости машины разумно распределены между шестью годами доходов от ее эксплуатации. Как показано в отчете для акционеров, в первые три года обязательства по отложенному подходному налогу ежегодно возрастают на 17 дол. В конце третьего года сумма накопленных налоговых обязательств вырастет до 51 дол. На этом налоговые каникулы заканчиваются, и последние три года компания ежегодно выплачивает 17 дол. налога за текущий год плюс 17 дол. отложенных налоговых обязательств, то есть 34 дол. [c.241]

Права отнесения на прибыль будущих периодов убытков, инвестиционного налогового кредита и иностранного налогового кредита могут быть реализованы, а значит, и признаны надежными активами, когда у компании есть значительные отложенные обязательства по подоходному налогу. В таких случаях, когда возникнет налогооблагаемый доход и наступит время погашения отложенных налоговых обязательств, последние будут перекрыты разного рода правами на погашение прошлых убытков за счет прибыли будущих периодов. В любом случае отложенные налоговые обязательства устраняются, так как 1) если возникает налогооблагаемый доход, он будет перекрыт правом на погашение прошлых убытков и другими такими же активами, и платить налоги не придется 2) если налогооблагаемый доход не возникнет, платить налог опять-таки не придется. В любом случае наличие прав отнести прошлые убытки и другие подобные активы на будущие периоды означает, что налог платить не придется. [c.304]

Продажа в рассрочку. Для налоговых целей важным источником прибыли будущих периодов является продажа в рассрочку. До Закона 1986 г. в отчетную прибыль засчитывались только полученные порции платежей. Компании же практически всегда указывали в финансовых отчетах полную прибыль (как если бы все деньги были уплачены в момент продажи), а разница между показанным и действительно уплачиваемым налогами создавала отложенные налоговые обязательства. Закон 1986 г. запретил использование этой практики для публичных акционерных компаний и для недвижимости, продаваемой по схеме револьверного кредита. Отказ от этого метода учета ведет к следующей схеме перераспределения прибыли по периодам 15% — в первый год, 25% — во второй, по 30% — в третий и четвертый годы. Тем не менее аналитики рассматривают результат большей части продаж в рассрочку как истинный доход, делая исключения для явно злонамеренных сделок с недвижимостью. [c.310]

Отложенные налоги приходится платить. Налогооблагаемый доход будет получен Смотри, к примеру, в главе 14 таблицу 14.2, конец третьего года. Поступление 150 дол. в покрытие балансовой величины актива гарантирует, что 51 дол. отложенных налоговых обязательств нужно будет выплатить. Поскольку в последние три года невозможны никакие сокращения налоговых начислений, когда будут собраны последние 150 дол. балансовой стоимости актива, они и станут налогооблагаемым доходом. [c.313]

Вопрос перспективы. Проблемой является измерение величины отложенных налоговых обязательств. Большая часть долгосрочных активов и пассивов, по которым не взимается процент или взимается ничтожно малый процент, в момент отражения в учете должны быть дисконтированы к текущей стоимости. Затем начисляют проценты и получают либо процентный доход, либо процентные издержки. Но по отложенным налоговым обязательствам в силу понятных причин проценты не начисляются. [c.314]

Не является ли счет отложенных налоговых обязательств пассивом, текущая стоимость которого близка к нулю [c.314]

Может быть, отложенные налоговые обязательства являются долгосрочной ссудой, взятой у Министерства финансов [c.314]

Может быть, статья Отложенные налоговые обязательства экономически не отличается от нераспределенной прибыли и должна стать частью собственных средств компании [c.314]

Наконец, аналитику предстоит ответить еще на один вопрос действительно ли отложенные налоговые обязательства настолько схожи с собственным капиталом, что при вычислении этих коэффициентов в составе дохода следует учитывать изменения отложенных налоговых обязательств [c.315]

Крупнейшей группой промежуточных пассивов являются отложенные налоговые обязательства. Соответствующие вопросы были детально рассмотрены в главе 17, а влияние этих обязательств на движение денег — в главе 15. [c.338]

По причинам, которые мы подробно рассмотрели в главе 12, собственный капитал и отложенные налоговые обязательства были скорректированы только на ту часть пересчета прибыли и убытка от иностранных операций, которые возникают в результате влияния изменений валютного курса на оборотные средства. [c.347]

Другой специфической особенностью является то, что один и тот же коэффициент аналитик может рассчитывать по-разному при решении разных задач. Например, аналитик, вычисляя доходность собственного капитала, может взять отложенные налоговые обязательства как часть собственного капитала, но, вычисляя балансовую стоимость обыкновенных акций, он отнесет эту статью к преимущественным требованиям. Подходы различны, потому что аналитик пытается ответить на разные вопросы, но придавая тем же знакомым терминам, таким, как обыкновенная акция , разные значения в зависимости от решаемой задачи. Достаточно как следует освоить терминологию, и вы начнете различать оттенки значений по характеру анализа. [c.358]

В 1985 и 1986 гг. крупные промышленные корпорации произвели очень значительные списания активов, что подавило темп роста балансовой стоимости акций. К тому же восстановительная стоимость по балансу в целом выше, чем при калькуляции на базе первоначальной стоимости. В силу этого полученное нами значение коэффициента, скорее всего, завышено. По той же причине за 1987 г. наша оценка доходности к средним балансовым активам — 14,7%, была бы ниже, если бы в состав собственного капитала были включены отложенные налоговые обязательства, как, в сущности, и следует поступать, имея дело с индексом S P 400. [c.607]

Deferred tax liabilities — отложенные налоговые обязательства суммы налога на прибыль, подлежащие уплате в будущих периодах. [c.218]

Они исходят из того, что международные стандарты финансовой отчетности устанавливают правила признания доходов и расходов и, следовательно, правила их отражения в общей прибыли (убытке) за отчетный период, которые отличаются от правил включения доходов и расходов в начогооблагаемую прибыль (убыток). Чаще всего не совпадает время их признания в финансовой отчетности и время их включения в налогооблагаемые показатели. Но есть и такие доходы и расходы, которые не включаются в налогооблагаемую прибыль. И, наоборот, есть такие доходы и расходы, которые не учитываются в отчете о прибылях и убытках, а относятся, например, на счета собственного капитала, но при этом включаются в налогооблагаемую прибыль. Международные стандарты финансовой отчетности устанавливают единые для всех правила признания доходов и расходов в общей прибыли (убытке) любых организаций, а национальное налоговое законодательство существенно различается в разных странах, что создает дополнительные трудности для признания в финансовой отчетности отложенных налоговых обязательств и требований. [c.262]

Таким образом, на 31.12.20xl г. сумма отложенного налогового обязательства должна составить 45,1 д.е.. Корректировка к бухгалтерской отчетности будет сделана на сумму разницы между суммами отложенного налогового обязательства в период 20×0 и 20×1 г.г. (табл. 6.2). [c.206]

Отложенные налоговые обязательства и требования оцениваются в сумме, рассчитаннбй на основе использования налоговых ставок, которые будут действовать в периоде, когда требование будет реализовано, а обязательство погашено, если такие ставки не известны, то применяются действующие к отчетной дате. Если для разных уровней налогооблагаемой прибыли налоговые ставки неодинаковы, то для оценки отложенных налоговых требований и обязательств принимаются средние налоговые ставки, предполагаемые для периодов, в которых ожидается восстановление временных разниц. [c.211]

Таблица 19.1 показывает, что компания Ameri an Brands после учета курсовых потерь накопила отложенных налоговых обязательств на сумму 323,5 млн дол. Это долгосрочные обязательства, и платить по ним придется только в будущем. Мы уже говорили, что отложенные налоговые обязательства являются источником капитала, который работает на пользу держателей обыкновенных акций. Но отложенные налоги не следует игнорировать при вычислении суммы активов, обеспечивающих долгосрочный долг или привилегированные акции. Если бы речь зашла о реализации привилегированных и обыкновенных акций, в случае, скажем, ликвидации, отложенные налоговые обязательства пришлось бы оплатить, причем они имели бы приоритет перед многими выпусками долга. Поэтому при вычислении покрытия долгосрочных облигаций и привилегированных акций нужно учесть и необходимость покрытия для обязательств по отложенным налогам. [c.347]

Отложенные налоги как часть собственного капитала. Наше решение причислить отложенные налоги к источникам собственного капитала стало предметом споров. Это, конечно, не то же, что инвестированный в обычном смысле капитал, но не приходится сомневаться, что когда Конгресс узаконил перенос оплаты подоходного налога на более поздний срок, он, в сущности, открыл для компаний источник беспроцентного кредита. Бесплатность этого источника капитала (отсутствие процента) ведет к тому, что прибыль от использования активов, профинансированных этим кредитом, непосредственно зачисляется в дона-логовый доход, а доход на эти средства оказывается составной частью дохода на собственный капитал. У некоторых компаний обязательства по отложенным налогам очень велики. Компания Exxon, к примеру, в конце 1985 г. была должна бюджету по отложенным налогам 11 млрд дол. У других компаний сумма таких обязательств ничтожна. Если сравнить рентабельность собственного капитала для компании Exxon и для компании, не имеющей отложенных налоговых обязательств или даже имеющей только одни отложенные налоговые активы, мы получим, что компания Exxon использует собственный капитал существенно эффективнее, чем другие. Исключив обязательства по отложенным налогам, мы существенно ограничим возможность сравнивать показатели рентабельности собственного капитала. [c.380]

Счет 09 «Отложенные налоговые активы»

БУХГАЛТЕРСКИЙ УЧЕТ ОТЛОЖЕННЫХ НАЛОГОВЫХ АКТИВОВ

Счет 09 «Отложенные налоговые активы»

Счет 09 «Отложенные налоговые активы» предназначен для обобщения информации о наличии и движении отложенных налоговых активов.

Бухгалтерский учет отложенных налоговых активов в организации осуществляется в соответствии с:

• Законом о бухгалтерском учете;

• Инструкцией по инвентаризации;

• Инструкцией по учету отложенных налоговых активов и обязательств;

• НСБУ № 104;

• иными нормативными правовыми актами.

Отложенные налоговые активы отражают будущую дебиторскую задолженность организации по налогу на прибыль, которая будет возмещена в будущих отчетных периодах. Отложенные налоговые обязательства отражают будущую кредиторскую задолженность организации по налогу на прибыль, которую организация должна будет погасить в будущих отчетных периодах.

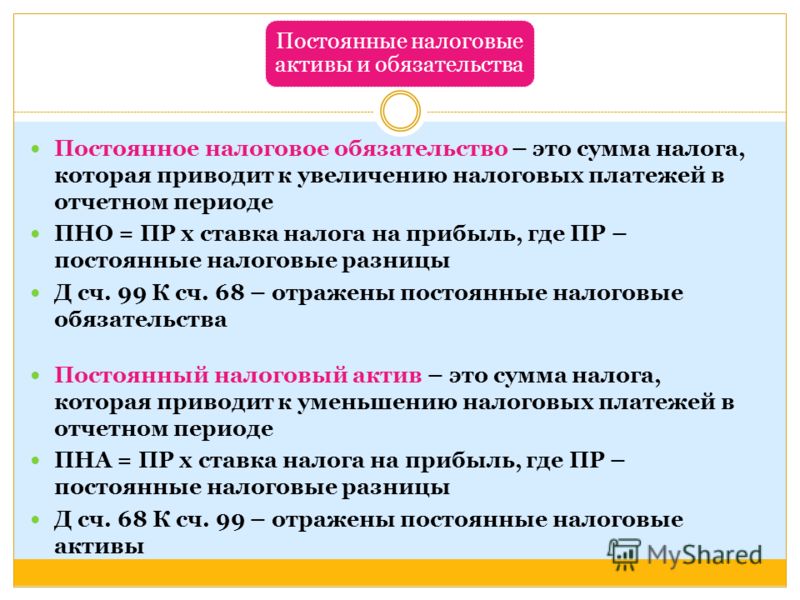

Разницы между учетной прибылью (убытком) и налогооблагаемой прибылью (убытком) могут быть постоянными и временными. Они возникают при наличии расхождений между правилами признания и оценки доходов и расходов в законодательстве по бухгалтерскому учету и отчетности и в налоговом законодательстве.

Постоянная разница относится только к текущему отчетному периоду и не влияет на формирование учетной прибыли (убытка) или налогооблагаемой прибыли (убытка) будущих отчетных периодов.

При возникновении постоянной разницы:

— период признания доходов или расходов в бухгалтерском учете и для целей налогообложения совпадает;

— суммы признаваемых доходов или расходов в бухгалтерском учете и для целей налогообложения отличаются.

Постоянная разница приводит к возникновению в бухгалтерском учете постоянного налогового актива или постоянного налогового обязательства.

Постоянный налоговый актив возникает, если постоянная разница — это сумма превышения учетной прибыли (прибылью до налогообложения) над налогооблагаемой прибылью.

Постоянное налоговое обязательство возникает, если постоянная разница — это сумма превышения налогооблагаемой прибыли над учетной прибылью (прибылью до налогообложения).

Постоянное налоговое обязательство и (или) постоянный налоговый актив определяется как произведение постоянной разницы, возникшей в текущем отчетном периоде, и ставки налога на прибыль, установленной налоговым законодательством, действующей на отчетную дату (п. 5 Инструкции по учету отложенных налоговых активов и обязательств).

Согласно п. 15 Инструкции по учету отложенных налоговых активов и обязательств начисление текущего налога на прибыль отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам».

Инструкция по бухгалтерскому учету отложенных налоговых активов и обязательств не предусматривает отражения в бухгалтерском учете постоянных налоговых обязательств и постоянных налоговых активов.

В практике отечественной организации постоянные разницы могут возникнуть при отражении в бухгалтерском учете расходов, не учитываемых при налогообложении. Например, суммы вознаграждения по итогам работы за год отражаются в бухгалтерском учете и не учитываются при расчете налога на прибыль, образуя постоянные разницы.

Отложенные налоговые активы и обязательства рассчитываются и отражаются в бухгалтерском учете при наличии временных разниц между учетной прибылью (убытком) и налогооблагаемой прибылью (убытком).

При возникновении временной разницы:

— периоды признания доходов или расходов в бухгалтерском учете и для целей налогообложения не совпадают;

— суммы признаваемых доходов или расходов в бухгалтерском учете и для целей налогообложения совпадают.

Иными словами, временные разницы возникают в тех ситуациях, когда какие-либо доходы (расходы) участвуют при определении прибыли и для целей бухгалтерского, и для целей налогового учета, но при этом признаются для целей бухгалтерского учета в одном периоде, а для целей налогового учета — в другом.

Временная разница будет существовать до той даты, на которую расход (доход), повлекший ее возникновение, будет признан полностью и в бухгалтерском учете, и для целей налогообложения.

Временные разницы могут быть вычитаемые и налогооблагаемые.

Вычитаемые временные разницы возникают, если:

— расходы в бухгалтерском учете признаются в текущем отчетном периоде, а для налогообложения — в будущих отчетных периодах;

— доходы в бухгалтерском учете признаются в будущих отчетных периодах, а для налогообложения — в текущем отчетном периоде (п. 7 Инструкции по бухгалтерскому учету отложенных налоговых активов и обязательств).

Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налогового актива, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Таким образом, вычитаемые временные разницы имеют место в том случае, когда в текущем отчетном периоде учетная прибыль (прибыль до налогообложения) организации по сумме меньше, чем ее налогооблагаемая прибыль. Эта разница будет откорректирована в следующих отчетных периодах за счет, например, признания в налоговом учете расходов, отраженных в бухгалтерском учете текущего периода.

…

Подробнее читайте в статье.

Как применять ПБУ 18/02 в периодах до 2020 года

Олег Хороший начальник отдела налога на прибыль организаций департамента налоговой политики Минфина России

Организации на общем режиме отражают начисление налога на прибыль в бухучете, как и любой другой факт хозяйственной жизни. Чтобы устранить расхождения между бухгалтерским и налоговым учетом, применяют ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

С отчетности за 2020 год или ранее, если компания решила применять новый порядок раньше, разницы считают балансовым способом, когда бухгалтер сравнивает стоимость актива или обязательства в бухгалтерском и налоговом учете. Подробнее о новом порядке читайте Как начислять налог на прибыль и учитывать разницы по ПБУ 18/02.

За 2019 год и ранее компании применяют прежний порядок расчета разниц: в разрезе конкретных доходов и расходов. Настоящая рекомендация посвящена вопросам о том, как применить прежний порядок.

Налог на прибыль в бухучете

Учет начисленных и уплаченных сумм налога на прибыль, а также авансовых платежей по нему организуйте на счете 68. Для этого откройте отдельный субсчет «Расчеты по налогу на прибыль»

Если вы обязаны применять ПБУ 18/02, то просто так взять и отразить в бухучете налог на прибыль, зафиксированный в декларации, вы не можете.

Эту величину вы получите, но только после того, как просуммируете на счете 68 значения следующих показателей за период:

- условный расход по налогу на прибыль, рассчитанный исходя из бухгалтерской (балансовой) прибыли;

- условный доход по налогу на прибыль, который считают с бухгалтерского (балансового) убытка;

- постоянные налоговые активы или обязательства c постоянных разниц, если они есть;

- отложенные налоговые активы или обязательства с временных разниц, если они есть.

Все дело в том, что из-за различий в составе и порядке признания доходов и расходов величина бухгалтерской (балансовой) и налогооблагаемой прибыли может не совпадать. А значит, просто умножить полученную прибыль на ставку налога недостаточно. Это не покажет в бухучете сумму реальных налоговых обязательств организации.

Лишь соблюдая требования ПБУ 18/02 и отражая возникающие разницы, можно определить в бухучете реальную сумму налога. В итоге до уплаты налога на счете 68 субсчет «Расчеты по налогу на прибыль» должно остаться либо кредитовое сальдо (налог к уплате), либо и вовсе нулевое (когда по декларации платить налог не нужно).

Другие варианты возможны, только если у организации есть переплата или недоимка по налогу на прибыль.

Теперь обо всем по порядку. Для начала определимся с разницами, которые возникают между бухгалтерским и налоговым учетом. И с тем, как отражать в бухучете соответствующие этим разницам налоговые активы и обязательства.

Постоянные разницы и ПНО/ПНА

Постоянная разница (ПР) возникает каждый раз, когда какой-либо доход или расход учитывают полностью или частично только в бухучете или только при налогообложении.

Вот, например, когда это происходит:

- в бухучете расходы учитывают полностью, а в налоговом только в установленном размере. Это относится, например, к процентам по кредитам и займам и другим нормируемым при расчете налога на прибыль расходам;

- затраты, связанные с передачей в безвозмездное пользование имущества (товаров, работ, услуг), признают только в бухучете;

- убыток перенесен на будущее, но по истечении определенного срока (10 лет) при налогообложении учесть его уже нельзя.

Об этом сказано в пункте 4 ПБУ 18/02.

В том же отчетном периоде, в котором возникли постоянные разницы, отразите соответствующие им налоговые активы или обязательства. То есть те суммы, на которые будет уменьшен или увеличен налог в бухучете. Для учета постоянных налоговых обязательств и активов откройте к счету 99 одноименные субсчета.

Размер ПНО и ПНА определяйте по формуле:

В течение года постоянные налоговые обязательства и активы не погашают. Списать их со счета 99 можно только в составе чистой прибыли или убытков при реформации баланса. При этом относите их на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Такой порядок предусмотрен пунктом 7 ПБУ 18/02 и Инструкции к плану счетов (счета 68, 84 и 99).

Временные разницы и ОНО/ОНА

Временная разница возникает, если какой-либо доход или расход в бухучете учитывают в одном периоде, а при налогообложении в другом. Временные разницы бывают двух видов – вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемая временная разница (ВВР) возникает, например, в следующих ситуациях:

- когда амортизацию в бухгалтерском и налоговом учете считаю по-разному. Как вариант, в налоговом учете считают линейно, а в бухгалтерском – способом уменьшаемого остатка;

- при наличии убытка, перенесенного на будущее, который учтут при налогообложении до истечения 10 лет;

- если расходы по-разному учитываются в себестоимости продукции в бухучете и при налогообложении.

Налогооблагаемая временная разница (НВР) образуется, в частности, в результате:

- применения разных способов амортизации в бухгалтерском и налоговом учете. Например, в налоговом учете считают линейно, а в бухгалтерском – способом уменьшаемого остатка;

- когда применяют кассовый метод в налоговом учете, а в бухучете отражают доходы и расходы исходя из временной определенности.

Все это следует из пунктов 8–12 ПБУ 18/02.

В том же отчетном периоде, в котором возникли или были погашены (полностью или частично) временные разницы, отразите и отложенные налоговые активы или обязательства. То есть те суммы, на которые будет уменьшен или увеличен налог в бухучете в последующих отчетных периодах и которые не учитывают в текущем.

Для учета отложенных налоговых активов используйте счет 09, а для обязательств – счет 77. В последующих периодах по мере сближения доходов и расходов в бухгалтерском и налоговом учете отложенные налоговых обязательств и активы погашайте.

Вот как отразить возникновение и погашение отложенных налоговых активов и обязательств:

Размер ОНА и ОНО определяйте по формуле:

Такой порядок предусмотрен пунктами 8–12, 14 и 15 ПБУ 18/02.

Условный расход по налогу на прибыль

Рассчитать и отразить в бухучете условный расход по налогу на прибыль нужно, если по итогам отчетного (налогового) периода зафиксирована балансовая прибыль.

Считайте условный расход согласно пункту 20 ПБУ 18/02. То есть по формуле:

Условный расход по налогу на прибыль отражайте на одноименном субсчете счета 99:

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– начислен условный расход по налогу на прибыль за отчетный (налоговый) период.

Условный доход по налогу на прибыль

Даже если организация по данным бухучета в отчетном (налоговом) периоде получила убыток, зафиксируйте налог на прибыль с этой суммы. Его называют условным доходом по налогу на прибыль. Этот показатель представляет собой произведение действующей ставки налога на прибыль на сумму убытка, отраженного в бухучете.

То есть считать его нужно так:

Такой порядок предусмотрен пунктом 20 ПБУ 18/02.

Условный доход по налогу на прибыль отражайте на одноименном субсчете счета 99:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Условный доход по налогу на прибыль»

– начислен условный доход по налогу на прибыль за отчетный (налоговый) период.

В налоговом учете с убытка ничего не считают. Так, если расходов больше, чем доходов, прибыли нет, то и налог считать не с чего. База для расчета налога на прибыль равна нулю.

Однако в будущих периодах убыток может уменьшать налогооблагаемую прибыль (п. 8 ст. 274, п. 1 ст. 283 НК РФ).

Правилами бухучета аналогичные нормы не предусмотрены. Следовательно, возникает вычитаемая временная разница. Поэтому после того как в бухучете будет определен условный доход по налогу на прибыль и можно будет точно определить размер ВВР, отразите в бухучете ОНА (п. 14 ПБУ 18/02).

В том периоде, в котором определили налоговый убыток, в бухучете сделайте запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражен отложенный налоговый актив с налогового убытка, который будет погашен в следующих отчетных (налоговых) периодах.

По мере переноса убытка показатель отложенного налогового актива погашайте:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– списан отложенный налоговый актив с погашенного убытка.

Такой порядок следует из положений пункта 14 ПБУ 18/02, статьи 283 Налогового кодекса РФ, Инструкции к плану счетов и письма Минфина России от 14 июля 2003 г. № 16-00-14/219.

Контрольная проверка

Чтобы проверить, верно ли вы отразили расчеты по налогу на прибыль в бухучете, воспользуйтесь формулой:

Если полученный результат совпадает с суммой, отраженной по строке 180 листа 02 декларации по налогу на прибыль, то расчеты в бухучете вы отразили правильно.

Если у организации отсутствуют постоянные и временные разницы, то налог на прибыль в декларации должен быть равен величине условного расхода по нему в бухучете (п. 21 ПБУ 18/02).

Авансы по налогу на прибыль

Авансовые платежи по налогу на прибыль перечисляют одним из следующих способов:

- ежемесячно исходя из прибыли, полученной в предыдущем квартале;

- ежемесячно исходя из фактической прибыли;

- ежеквартально.

Те, кто применяет ПБУ 18/02, специально корректировать начисленные по итогам отчетных периодов авансовые платежи не должны. Ведь сумма налога формируется несколькими показателями, и любые изменения повлияют и на размер реальных обязательств.

Если по итогам периода будет выявлено, что перечисленные авансовые платежи меньше налога за отчетный период, его надо доплатить в общем порядке:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 51

– перечислен авансовый платеж по налогу на прибыль по итогам квартала с учетом ранее уплаченных сумм.

Налоговые агенты

Налоговые агенты, помимо начисления и уплаты налога с собственной прибыли, должны отражать в учете суммы, удержанные из доходов своих контрагентов. Порядок бухучета этих сумм зависит от вида доходов, с которых удерживается налог.

Такой порядок предусмотрен Инструкцией к плану счетов (счета 66, 68, 75, 76).

Бухгалтерская отчетность

В Бухгалтерском балансе отражайте:

- в активе по строке «Отложенные налоговые активы» – сальдо по счету 09;

- в пассиве (раздел IV «Долгосрочные обязательства») – сальдо по счету 77.

Подробнее об этом см. Как составить Бухгалтерский баланс и Где взять данные для каждой строки Бухгалтерского баланса.

В Отчете о финансовых результатах отражайте:

Отложенные налоговые обязательства (значение, пример)

Отложенные налоговые обязательства Значение

Отложенные налоговые обязательства — это обязательство, которое возникает перед компанией из-за разницы во времени между начислением налога и датой, когда компания фактически уплачивает налоги в налоговые органы, т. Е. Налоги подлежат уплате в течение одного отчетного периода, но не выплачиваются в этот период.

Проще говоря, отложенные налоговые обязательства создаются, когда расходы по налогу на прибыль (статья отчета о прибылях и убытках) превышают размер подлежащих уплате налогов (налоговая декларация), и ожидается, что в будущем разница будет восстановлена.DTL — это сумма налога на прибыль, подлежащая уплате в будущих периодах в результате временных налогооблагаемых разниц.

Они создаются, когда сумма расхода по налогу на прибыль превышает сумму налога, подлежащего уплате. Это может произойти, когда расходы или убытки подлежат вычету из налогооблагаемой базы до того, как они будут признаны в отчете о прибылях и убытках.

Формула отложенных налоговых обязательств

В целом стандарты бухгалтерского учета (GAAP и IFRS) отличаются от налогового законодательства страны.Это приводит к разнице между расходом по налогу на прибыль, признанным в отчете о прибылях и убытках, и фактической суммой налога, причитающейся налоговым органам. Из-за этой разницы возникают отложенные налоговые обязательства и активы. Уравнение расходов по налогу на прибыль, которое уравнивает, налоговые расходы, признанные в отчете о прибылях и убытках, и налоги, подлежащие уплате налоговым органам, и изменения в отложенных налоговых активах и обязательствах, приведено ниже:

Расходы по подоходному налогу = налоги к уплате + DTL — DTA

Отложенные налоговые обязательства Пример

Хороший пример — когда фирма использует метод ускоренной амортизации для налоговых целей и линейный метод амортизации для финансовой отчетности.Отложенное налоговое обязательство учитывает тот факт, что компания в будущем будет платить больше налога на прибыль из-за транзакции, которая произошла в текущий период времени, например, дебиторской задолженности по продаже в рассрочку.

Ниже приводится отчет о прибылях и убытках компании для целей финансовой отчетности (сообщенный акционерам). Мы не меняли цифры доходов и расходов, чтобы подчеркнуть эту концепцию.

Здесь мы предположили, что Актив стоит 1000 долларов США со сроком полезного использования 3 года и амортизируется с использованием линейного метода начисления амортизации — год 1 — 333 доллара США, год 2 — 333 доллара США и год 3 — 334 доллара США.

- Отметим, что налоговые расходы составляют 350 долларов за все три года.

Теперь предположим, что для целей налоговой отчетности компания использует ускоренный метод начисления амортизации. Профиль амортизации такой: 1 год — 500 долларов, 2 год — 500 долларов и 3 год — 0

долларов.- Мы отмечаем, что налог, подлежащий уплате за первый год, составляет 300 долларов, за второй год — 300 долларов и за третий год — 450 долларов.

Как обсуждалось выше, когда мы используем два разных вида амортизации для целей финансовой отчетности и налогообложения, это приводит к отложенным налогам.

Расчет отложенного налогового обязательства.

Расходы по подоходному налогу = налоги к уплате + DTL — DTA

Формула отложенного налогового обязательства = Расходы по налогу на прибыль — Налоги к уплате + Отложенные налоговые активы

- Год 1 — DTL = 350 — 300 долларов + 0 = 50 долларов

- Год 2 — DTL = 350 — 300 долларов + 0 = 50 долларов

- Год 3 — DTL = 350 — 450 долларов + 0 = — 100

Совокупное отложенное налоговое обязательство в балансе в нашем примере будет следующим:

- Накопительный DTL за 1 год = 50 долларов США

- Накопительный DTL за 2-й год = 50 долларов США + 50 долларов США = 100 долларов США

- Совокупный DTL за 3-й год = 100 $ — 100 $ = 0 $ (обратите внимание, что эффект отменяется в 3-м году)

- Разница во времени принципа признания доходов и расходов в отчете о прибылях и убытках и налоговой декларации;

- Конкретные доходы и расходы признаются в отчете о прибылях и убытках, но не в налоговой декларации, и наоборот.

- Активы или обязательства имеют разную балансовую стоимость (чистую стоимость активов или обязательств в балансе) и налоговую базу.

- Признание прибыли или убытка в отчете о прибылях и убытках отличается от налоговой декларации.

- Налоговые убытки предыдущего периода могут компенсировать будущую налогооблагаемую прибыль.

- Корректировки финансовой отчетности могут не повлиять на налоговую декларацию или могут быть признаны в разных периодах.

Разрушение DTL

- DTL создается, когда доходы или расходы признаются в отчете о прибылях и убытках до того, как они подлежат налогообложению.Например, фирма часто знает прибыль дочерней компании до того, как будут выплачиваться какие-либо выплаты, т. Е. Дивиденды. В конце концов, DTL будет отменен, когда налоги будут уплачены.

- Поскольку всегда существует разница между налоговым законодательством и правилами бухгалтерского учета, прибыль компании до уплаты налогов, указанных в отчете о прибылях и убытках, может быть выше, чем ее налогооблагаемый доход в налоговой декларации в результате отложенного налогового обязательства. Это будущий налоговый платеж, который компания должна уплатить налоговым органам. Ожидается, что

- DTL будут сторнированы, то есть они вызваны временными разницами и приведут к будущим денежным потокам при уплате налогов. Чаще всего он создается, когда в налоговой декларации используется метод ускоренной амортизации, а в отчете о прибылях и убытках используется прямолинейная амортизация.

- Проще говоря, это сумма налогов, недоплаченных компанией и которая будет компенсирована в будущем. Это не означает, что компания не выполнила свои обязательства; скорее, дело в том, что обязательство выплачивается по другому графику.

- Например, компания, получившая чистую прибыль за определенный год, понимает, что она должна платить корпоративный подоходный налог. Поскольку налоговое обязательство применимо к текущему году, оно должно отражать расходы за тот же период. Но в этом случае налог не будет уплачен до следующего календарного года. Чтобы исправить эту разницу во времени кассовой наличности, компания учитывает налог как отложенное налоговое обязательство.

Эффект изменения налоговой ставки

- Когда изменение налоговой ставки DTL корректируется для отражения перехода на новую ставку, значения DTL в балансе должны быть изменены, поскольку новая налоговая ставка — это ставка, которая, как ожидается, будет действовать, когда произойдет соответствующее изменение.

- Увеличение налоговой ставки увеличит как отложенные налоговые обязательства, так и активы фирмы в расходах по налогу на прибыль. Снижение налоговой ставки приведет к уменьшению DTA фирмы и ее расходов по налогу на прибыль.

- Изменения балансовой стоимости отложенных налоговых обязательств и активов необходимо учитывать в связи с изменением ставки налога, которое повлияет на расходы по налогу на прибыль в текущем периоде.

- Расходы по налогу на прибыль = налоги к уплате + DTL — DTA. Если ставки увеличиваются, увеличение DTL добавляется к подлежащему уплате налогу, а увеличение DTA вычитается из подлежащего уплате налога, чтобы рассчитать расходы по налогу на прибыль.

Отложенные налоговые обязательства Видео

Заключение

Таким образом, если налогооблагаемая прибыль (в налоговой декларации) меньше, чем прибыль до налогообложения (в отчете о прибылях и убытках), и ожидается, что разница будет восстановлена в будущие годы, возникает отложенное налоговое обязательство. DTL приведет к будущему оттоку денежных средств при уплате налогов. DTL чаще всего создается, когда в налоговой декларации используется метод ускоренной амортизации, а в отчете о прибылях и убытках используется прямолинейная амортизация.Для аналитика эта статья финансовой отчетности важна, так как если ожидается, что DTL будет сторнирован в будущем, то они будут рассматриваться как обязательство; в противном случае он будет считаться капиталом.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое отложенные налоговые обязательства и их значение. Здесь мы обсуждаем формулу для расчета отложенных налоговых обязательств вместе с практическими примерами. Здесь мы обсуждаем влияние изменений налоговых ставок на DTL. Вы можете узнать больше о бухгалтерском учете из следующих статей —

Определение отложенного налогового обязательства

Что такое отложенное налоговое обязательство?

Отложенное налоговое обязательство — это налог, который начисляется или подлежит уплате в текущем периоде, но еще не уплачен, что означает, что он в конечном итоге подлежит оплате.Отсрочка возникает из-за разницы во времени между моментом начисления налога и моментом его уплаты. Отложенное налоговое обязательство отражает тот факт, что в будущем компания будет платить больше налога на прибыль из-за транзакции, которая имела место в текущем периоде, например, дебиторской задолженности по продаже в рассрочку.

Ключевые выводы

- Отложенное налоговое обязательство представляет собой обязательство по уплате налогов в будущем.

- Обязательство возникает, когда компания или физическое лицо задерживает событие, которое заставит их также признать налоговые расходы в текущем периоде.

- Например, доходность в рамках квалифицированного пенсионного плана, такого как 401 (k), представляет собой отложенное налоговое обязательство, поскольку пенсионный вкладчик в конечном итоге должен будет платить налоги на сэкономленный доход и прибыль при выходе из программы.

Как работает отсроченное налоговое обязательство

Поскольку налоговое законодательство и правила бухгалтерского учета США различаются, прибыль компании до налогообложения в отчете о прибылях и убытках может превышать ее налогооблагаемую прибыль в налоговой декларации, что приводит к возникновению отложенных налоговых обязательств в балансе компании.Отложенное налоговое обязательство представляет собой будущий налоговый платеж, который компания, как ожидается, уплатит соответствующим налоговым органам в будущем, и рассчитывается как предполагаемая налоговая ставка компании, умноженная на разницу между ее налогооблагаемой прибылью и бухгалтерской прибылью до налогообложения.

Упрощение отложенного налогового обязательства

Простой способ определить отложенное налоговое обязательство — это сумма налогов, «недоплаченных» компанией, которые (в конечном итоге) будут компенсированы в будущем. Сказать, что он недоплатил, не обязательно означает, что он не выполнил свои налоговые обязательства, это скорее признание того, что обязательство оплачивается по другому графику.

Например, компания, получившая чистую прибыль за год, знает, что ей придется платить корпоративный подоходный налог. Поскольку налоговое обязательство относится к текущему году, оно также должно отражать расходы за тот же период. Но фактически налог не будет уплачен до следующего календарного года. Чтобы исправить разницу во времени начисления и кассовых выплат, необходимо отразить налог как отложенное налоговое обязательство.

Примеры источников отсроченного налогового обязательства

Распространенным источником отложенного налогового обязательства является разница в учете амортизационных расходов в соответствии с налоговым законодательством и правилами бухгалтерского учета.Расходы на амортизацию долгосрочных активов для целей финансовой отчетности обычно рассчитываются линейным методом, в то время как налоговые правила позволяют компаниям использовать метод ускоренной амортизации. Поскольку прямолинейный метод дает более низкую амортизацию по сравнению с методом недостаточно ускоренного, бухгалтерский доход компании временно превышает ее налогооблагаемую прибыль.

Компания признает отложенное налоговое обязательство по разнице между своей бухгалтерской прибылью до налогообложения и налогооблагаемой прибылью.По мере того, как компания продолжает амортизировать свои активы, разница между линейной амортизацией и ускоренной амортизацией сужается, а сумма отложенного налогового обязательства постепенно устраняется путем проведения серии встречных бухгалтерских проводок.

Еще одним распространенным источником отложенного налогового обязательства является продажа в рассрочку, то есть выручка, признаваемая, когда компания продает свою продукцию в кредит с выплатой равными суммами в будущем. В соответствии с правилами бухгалтерского учета компании разрешено признавать полную прибыль от продажи товаров общего назначения в рассрочку, в то время как налоговое законодательство требует, чтобы компании признавали прибыль при выплате в рассрочку.Это создает временную положительную разницу между бухгалтерской прибылью компании и налогооблагаемой прибылью, а также отложенное налоговое обязательство.

Часто задаваемые вопросы

Что такое отложенное налоговое обязательство?

Отложенное налоговое обязательство представляет собой налоги, которые должны быть уплачены в будущем. Например, если компания реализовала налогооблагаемые расходы в текущем периоде, но не уплатила по ним налоги, они обязаны оплатить эти налоговые расходы в более поздний период.Отложенные налоговые обязательства часто возникают в результате того, что компании используют два разных набора бухгалтерских книг, один для финансовых целей, а другой — для налоговых целей. Как правило, правила, которые предписывают амортизацию активов, оценку запасов или признание выручки, часто различаются в этих двух книгах.

Каков пример отложенного налогового обязательства?

Амортизация основных средств является типичным примером возникновения отложенного налогового обязательства. Обычно компания указывает амортизацию в своей финансовой отчетности с помощью линейного метода начисления амортизации.По сути, это равномерно обесценивает актив с течением времени. Напротив, для целей налогообложения компания будет использовать метод ускоренной амортизации. При использовании этого метода актив обесценивается с большей скоростью в первые годы своего существования. Компания может записать прямую амортизацию в размере 100 долларов в своей финансовой отчетности по сравнению с ускоренной амортизацией в размере 200 долларов в налоговых книгах. В свою очередь, отложенное налоговое обязательство будет равно 100 долларам, умноженным на налоговую ставку компании.

Как рассчитывается отложенное налоговое обязательство?

Еще один пример отложенного налогового обязательства — это то, как признается выручка.Рассмотрим компанию, которая продала мебель за 1000 долларов по ставке налога 20%, которая оплачивается покупателем ежемесячными платежами. Заказчик заплатит эту сумму в течение двух лет (500 долларов США + 500 долларов США). В финансовых целях компания зафиксирует продажу на 1000 долларов. Между тем, для целей налогообложения они будут записывать его как 500 долларов. В результате отложенное налоговое обязательство составит 500 долларов x 20% = 100 долларов.

Какие примеры отложенного налогового обязательства?

В Соединенных Штатах законы позволяют компаниям вести два отдельных набора бухгалтерских книг для финансовых и налоговых целей.Поскольку правила финансового и налогового учета различаются, между двумя наборами бухгалтерских книг возникают временные разницы. Это может привести к возникновению отложенного налогового обязательства, если сумма налога, подлежащая уплате по налоговому учету, ниже, чем по данным финансовой отчетности. Отложенное налоговое обязательство обычно возникает при амортизации основных средств, признании выручки и оценке запасов.

Различия в налоговых обязательствах — это просто временные дисбалансы между заявленной суммой дохода и его налоговой базой: расхождения в бухгалтерском учете возникают, когда есть различия между налогооблагаемым доходом и финансовым доходом до налогообложения или когда базы активов или обязательств различаются для финансового учета и налогообложения. целей.Например, деньги, подлежащие уплате по счету текущей дебиторской задолженности, не могут облагаться налогом до тех пор, пока фактически не будет получено их взыскание, но о продаже необходимо сообщить в текущем периоде.

Поскольку эти разницы являются временными, и компания ожидает погасить свои налоговые обязательства (и уплатить повышенные налоги) в будущем, она отражает отложенное налоговое обязательство. Другими словами, отложенное налоговое обязательство признается в текущем периоде в отношении налогов, подлежащих уплате в будущих периодах.

Общие ситуации

Одной из распространенных ситуаций, приводящих к возникновению отложенных налоговых обязательств, является амортизация основных средств.Налоговое законодательство допускает использование модифицированного метода начисления амортизации по системе ускоренного возмещения затрат (MACRS), в то время как большинство компаний используют линейный метод начисления амортизации для финансовой отчетности.

Рассмотрим компанию с ставкой налога 30%, которая амортизирует актив стоимостью 10 000 долларов, введенный в эксплуатацию в 2015 году в течение 10 лет. На второй год эксплуатации актива компания регистрирует линейную амортизацию в размере 1000 долларов в своих финансовых книгах и амортизацию MACRS в размере 1800 долларов в своих налоговых книгах. Разница в 800 долларов представляет собой временную разницу, которую компания планирует устранить к 10 году и после этого уплатить более высокие налоги.Компания учитывает 240 долларов (800 долларов на 30%) как отложенное налоговое обязательство в своей финансовой отчетности.

Различия в признании выручки приводят к возникновению отложенного налогового обязательства. Рассмотрим компанию со ставкой налога 30%, которая продает продукт на сумму 10 000 долларов, но получает платежи от своего клиента в рассрочку в течение следующих пяти лет — 2 000 долларов в год. Для целей финансового учета компания признает всю выручку в размере 10 000 долларов на момент продажи, в то время как для целей налогообложения она учитывает только 2 000 долларов, исходя из метода рассрочки.Это приводит к временной разнице в размере 8000 долларов, которую компания планирует ликвидировать в течение следующих пяти лет. Компания учитывает отложенное налоговое обязательство в размере 2400 долларов (8000 долларов на 30%) в своей финансовой отчетности. (См. . Какие примеры превращения отложенного дохода в заработанный доход? для получения дополнительных примеров.)

Налоговый кодекс США позволяет компаниям оценивать свои запасы на основе метода LIFO (last-in-first-out), в то время как некоторые компании выбирают метод first-in-first-out (FIFO) для финансовой отчетности.В периоды роста затрат и когда товарно-материальные запасы компании долго продаются, возникают временные разницы между налоговой и финансовой книгами, что приводит к отложенным налоговым обязательствам.

Рассмотрим нефтяную компанию с 30% ставкой налога, которая произвела 1000 баррелей нефти по цене 10 долларов за баррель в первый год. На второй год из-за роста затрат на рабочую силу компания произвела 1000 баррелей нефти по цене 15 долларов за баррель. Если нефтяная компания продает 1 000 баррелей нефти в течение второго года, она учитывает стоимость 10 000 долларов США по FIFO для финансовых целей и 15 000 долларов США по LIFO для целей налогообложения.5000 долларов — это временная разница, которая приводит к возникновению отложенного налогового обязательства в размере 1500 долларов (5000 долларов × 30%).

Признание и прекращение признания

Отложенная налоговая позиция может быть признана только в том случае, если событие, связанное с будущей уплатой налогов, «более вероятно, чем нет». Отложенные налоговые обязательства могут рассматриваться как капитал или обязательства при их признании. Классификация капитала обычно возникает в результате того, что компания использует ускоренную амортизацию для целей налогообложения, но не для целей финансовой отчетности.

В тех случаях, когда элемент «более вероятно, чем нет» больше не подходит для отложенного налогового обязательства, компания должна эффективно аннулировать последствия отсрочки и сообщить о ее последствиях в самый ранний отчетный период после изменения. Компании может потребоваться списание, чтобы исправить предыдущую финансовую отчетность, если прекращение признания обязательства приводит к существенным изменениям в отчете о прибылях и убытках или отчете о прибылях и убытках.

Отложенное налоговое обязательство (или актив)

Как создается отложенное налоговое обязательство или актив?

Отложенное налоговое обязательство или актив создается при наличии временных разниц Постоянные / временные разницы в налоговом учете Постоянные разницы возникают, когда существует несоответствие между бухгалтерским доходом до налогообложения и налогооблагаемым доходом по налоговым декларациям и налогом между бухгалтерским налогом и фактическим подоходным налогом.Существует множество типов операций, которые могут создавать временные разницы между балансовой прибылью до налогообложения и налогооблагаемой прибылью, тем самым создавая отложенные налоговые активы или обязательства. Хотя налог сам по себе является сложным для анализа вопросом, отложенные налоговые активы и обязательства добавляют еще один уровень сложности в налоговый учет. Учет подоходного налога. Подоходный налог и его учет являются ключевой областью корпоративных финансов. Наличие концептуального понимания учета налога на прибыль позволяет.

Чтобы понять, что движет этими отложенными налогами, аналитику полезно изучить налоговые сноски, предоставленные компанией.Часто компания указывает, какие крупные операции в течение периода привели к изменениям сальдо отложенных налоговых активов и обязательств. Компании также сверят эффективные налоговые ставки в этих примечаниях.

Понимание изменений в отложенных налоговых активах и отложенных налоговых обязательствах или, а не в их чистой стоимости, позволяет улучшить прогнозирование денежных потоков Окончательное руководство по денежным потокам (EBITDA, CF, FCF, FCFE, FCFF) Руководство по потокам, чтобы понять разницу между EBITDA, денежным потоком от операционной деятельности (CF), свободным денежным потоком (FCF), неограниченным свободным денежным потоком или свободным денежным потоком для фирмы (FCFF).Изучите формулу для расчета каждого и получите их из отчета о прибылях и убытках, баланса или отчета о движении денежных средств.

Какую информацию искать?

Ниже приведены лишь некоторые основные классы информации, которую следует искать в сносках. Понимание этой информации должно позволить аналитику понять изменения в остатках отложенных налогов. Эти операции иногда видны в отчете о прибылях и убытках. Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени.Прибыль или баланс. Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета

Информация, которую необходимо искать, включает:

- Гарантия, безнадежный долг и / или оценки списания

- Политика капитализации и амортизации основных средств

- Политика финансовой амортизации активы

- Политика признания выручки

Анализ последствий обработки отложенного налога

После понимания изменений и причин отложенного налогового баланса Постоянные / временные разницы в налоговом учете Постоянные разницы возникают при несоответствии между данными до налогообложения доход и налогооблагаемый доход по налоговым декларациям и налогам, важно также проанализировать и спрогнозировать влияние, которое это окажет на будущую деятельность.Например, отложенные налоговые активы и обязательства могут иметь сильное влияние на денежный поток. Увеличение отложенного налогового обязательства или уменьшение отложенного налогового актива является источником денежных средств. Аналогичным образом, уменьшение обязательства или увеличение отложенного актива — это использование денежных средств.

Анализ изменений в остатках отложенных налогов также должен помочь понять будущую тенденцию, к которой будут двигаться эти остатки. Будет ли продолжаться рост балансов или высока вероятность разворота в ближайшем будущем?

Эти тенденции часто указывают на тип бизнеса, которым занимается компания.Например, рост отложенных налоговых обязательств может свидетельствовать о капиталоемкости компании. Это связано с тем, что покупка новых основных средств часто сопровождается ускоренной налоговой амортизацией, превышающей замедляющуюся амортизацию старых активов.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, чтобы помочь любому стать финансовым специалистом мирового уровня. аналитик.Чтобы продолжить свое образование, см. Следующие ресурсы CFI:

- Безналоговая реорганизация Безналоговая реорганизация Чтобы считаться безналоговой реорганизацией, транзакция должна соответствовать определенным требованиям, которые сильно различаются в зависимости от формы транзакции.

- Раздел 368 Раздел 368 Раздел 368 (A) (1) описывает формат налогового режима корпоративных реорганизаций в США, как описано в Налоговом кодексе 1986 года.

- EBITDAEBITDAEBITDA или прибыль до вычета процентов, налогов, амортизации и амортизации — это прибыль компании. до того, как будет произведен какой-либо из этих чистых вычетов.EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры

- Шаблон отчета о прибылях и убытках Отчет о прибылях и убыткахОтчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени. Прибыль или

Отложенные налоговые обязательства — значение, пример, причины и многое другое

Отсроченные налоговые обязательства или отложенные налоговые обязательства (DTL) — отсрочка причитающихся налоговых обязательств.Другими словами, когда причитающийся налог будет уплачен в будущие годы. Такая разница в налогах в первую очередь возникает из-за разницы во времени, когда налог подлежит уплате и когда компания его платит. Или мы можем сказать, что налоги подлежат уплате за один отчетный период, но компания не платит их за этот период.

Мы также можем сказать, что DTL — это налог на прибыль, который компания должна платить в будущем из-за временных разниц в исчислении налога. Проще говоря, мы также можем назвать это резервом под будущий налог, но он отличается от налогового резерва.

Например, платеж по текущей дебиторской задолженности не облагается налогом до тех пор, пока он не произведет платеж. Однако продажа, которую компания осуществляет в кредит, отражается в отчете о прибылях и убытках, что приводит к расхождению между полученным и налогооблагаемым доходом.

Отложенные налоговые обязательства — почему это возникает?

Как правило, правила бухгалтерского учета (GAAP и МСФО) отличаются от налогового законодательства страны. Такое различие в налоговом законодательстве приводит к различию между расчетами налога на прибыль при использовании цифр из отчета о прибылях и убытках и при использовании фактических правил налогообложения.Эта разница приводит к отложенным налоговым обязательствам или активам.

Компания будет иметь отложенное налоговое обязательство на своем балансе, если прибыль до налогообложения в отчете о прибылях и убытках превышает налогооблагаемую прибыль в налоговой декларации. В случае, если доход меньше в отчете о прибылях и убытках. Это приведет к отложенному налоговому активу (DTA).

Эти разницы являются временными, поскольку компания выплатит их в будущем. Таким образом, компания учитывает это как отложенное налоговое обязательство.

Ниже приведены некоторые причины, которые приводят к возникновению отложенных налоговых обязательств:

- Основная причина, как сказано выше, — это разница во времени признания доходов и расходов.

- Некоторые расходы и доходы включены только в отчет о прибылях и убытках, а не для целей налогообложения, или наоборот.

- Существует разница в балансовой стоимости активов в балансе и для налоговых целей.

- Существует разница в признании прибыли или убытка в отчете о прибылях и убытках и налоговой декларации.

- Затем производится зачет убытков предыдущего года в доход текущего года для целей налогообложения.

- Иногда компания может перенести прибыль на следующий год.Такая корректировка позволяет компании снизить налоговые обязательства в текущем году. Это создает DTL, поскольку компании в конечном итоге придется платить налоги с перенесенной прибыли.

Примеры отложенных налоговых обязательств

Одной из частых причин возникновения отложенных налоговых обязательств является то, что компания использует ускоренную амортизацию для расчета налогов и линейный метод для целей бухгалтерского учета. Например, если у компании есть актив стоимостью 10 000 долларов США со сроком полезного использования 10 лет.Ставка налога составляет 30%.

Теперь предположим, что в течение первого года компания использует линейную амортизацию в размере 1000 долларов и амортизацию MACRS в размере 1500 долларов. В остальные годы амортизация как для налоговых, так и для бухгалтерских целей одинакова. Сейчас разница в 500 долларов временная. Для этого компания записывает 150 долларов (500 долларов * 30%) в качестве отложенного налогового обязательства в балансе.

Политика признания доходов — еще один источник DTL. Например, компания продает товар на сумму 5000 долларов покупателю, который платит пять равных взносов.В своих бухгалтерских книгах компания показывает полные $ 5 000 за продажу. Но для целей налогообложения он получает от клиента только 1000 долларов в первый год. Это приводит к разнице в 4000 долларов, которую компания планирует скорректировать в течение следующих четырех лет. Если ставка налога составляет 30%, компания зарегистрирует 1200 долларов (4000 долларов * 30%) как DTL в своих бухгалтерских книгах.

Другим примером отложенных налоговых обязательств является разница в методах оценки запасов. Согласно налоговому кодексу США, компания должна использовать метод LIFO (last-in-first-out) для оценки своих акций.Некоторые фирмы, однако, могут использовать FIFO («первым пришел — первым обслужен») для оценки запасов. Это может привести к разнице между стоимостью запасов в налоговой и финансовой книгах, что приведет к DTL.

Например, компания A покупает 500 мобильных телефонов за 100 долларов в первые шесть месяцев и 500 мобильных телефонов за 150 долларов за последние шесть месяцев. За полный год компания продает 500 мобильных телефонов. Согласно FIFO, стоимость запасов составит 75 000 долларов, а по LIFO — 50 000 долларов. Если ставка налога составляет 30%, компания A понесет отложенное налоговое обязательство в размере 7 500 долларов США (25 000 долларов США * 30%).

Изменение налоговой ставки

Компания должна учитывать любое изменение налоговой ставки после расчета своих отложенных налоговых обязательств. Он должен скорректировать DTL в соответствии с изменением налоговой ставки. Если будет увеличена ставка налога, DTL компании увеличится, и наоборот. Кроме того, компания должна скорректировать балансовую стоимость DTL и DTA в соответствии с изменением налоговой ставки.

Отложенное налоговое обязательство по сравнению с отложенным налоговым активом