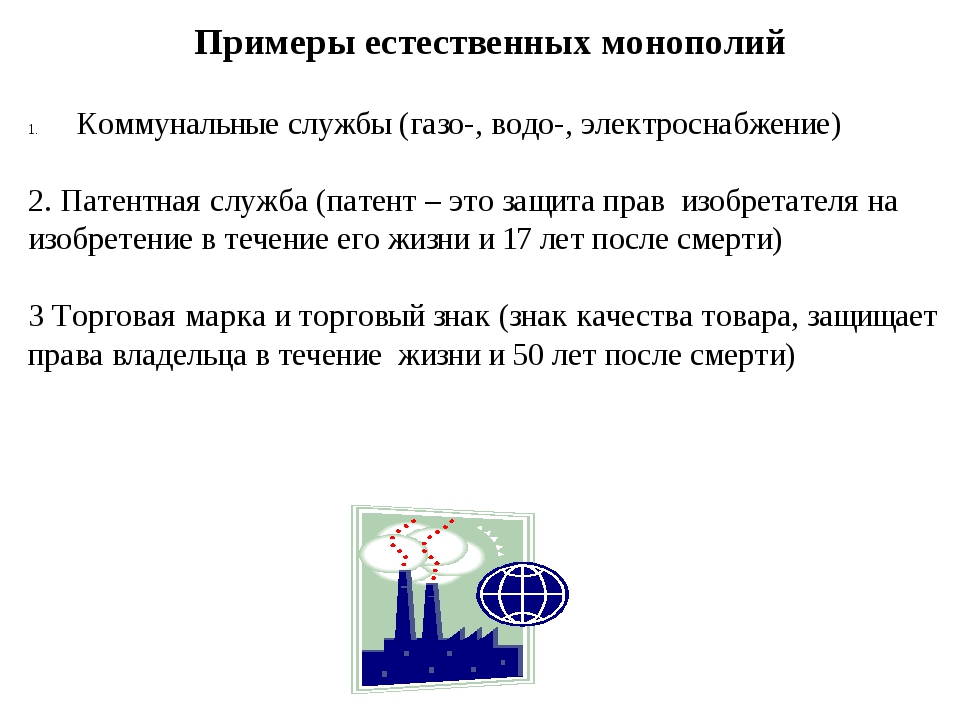

Примеры естественных монополий в России

Естественная монополия — такое понятие, которое появилось ещё в античные времена. Тогда несколько крупных продавцов объединялись друг с другом для получения полного контроля над отраслью. В результате у них появлялась возможность установки любой стоимости на товары и услуги. Современные примеры естественных монополий в России затрагивают как транспортную, так и газодобывающую, телекоммуникационную, энергетическую отрасли. У них нет конкурентов, что имеет как преимущества, так и недостатки.

ОАО «РЖД»

Этот гигант уже долгие годы занимается всеми грузовыми и пассажирскими перевозками с помощью железнодорожного транспорта. Даже локомотивы, принадлежащие иным компаниям, всё равно ездят по путям «РЖД», а значит, вынуждены подстраиваться под существующие требования и правила.

У «РЖД» есть дочерние организации, дающие этой области полную автономность. В первую очередь речь идёт об институтах, разрабатывающих детали и механизмы, заводах для ремонта составов, другой необходимой технике, торговых предприятиях и так далее.

В вышеописанной сфере нет конкуренции, поэтому войти в неё практически невозможно. Главная причина заключается в колоссальных и неоправданных затратах на строительство новых железнодорожных сетей.

РАО «ЕЭС Россия»

Отечественная энергетика также находится под полным контролем одной естественной монополии. В РФ существует примерно 700 разных электростанций, объединённых на сегодняшний день в РАО «ЕЭС Россия». Компания была создана в 1992 году. На текущий момент она является владельцем всех сетей линий электропередач в стране.

ПАО «Газпром»

Естественная монополия затронула и газовую промышленность. Абсолютно все компании, добывающие газ, а также транспортные региональные предприятия, перевозящие его, на сегодняшний день объединены в ПАО «Газпром». К слову, данная организация выделяет в государственный бюджет настолько много денег, что на неё приходится около 25 процентов от всех поступлений. Также «Газпром» поставляет свои услуги и товары в Восточную и Западную Европу, обладает зарубежными активами, имеет в своём подчинении многие газораспределительные и газотранспортные системы.

ПАО «Ростелеком»

«Ростелеком» является самым крупным в России провайдером цифровых услуг и сервисов, занимается предоставлением доступа к интернету, телевидению, сотовой связи и так далее. Компания лидирует на отечественном рынке: её услуги пользуются огромной востребованностью.

Относительно недавно «Ростелеком» перешёл и на массовый рынок, предлагая сервисы для семьи, например, оборудование для умного дома, образование в режиме онлайн, геймерские товары и так далее. Сотрудники компании активно создают цифровые решения для крупного бизнеса и федеральных корпораций.

Все вышеописанные примеры естественных монополий, с одной стороны, сильно поддерживают экономику, постоянно инвестируют в новые технологии и повышают престиж страны на международной арене. С другой же нередко наблюдается противоположный результат, когда крупные компании устанавливают слишком высокие цены на услуги и не мотивированы развиваться, поскольку у них вообще нет конкурентов.

Субъекты естественных монополий в сфере железнодорожных перевозок в пригородном сообщении — Стандарты раскрытия информации регулируемыми организациями — Стандарты раскрытия информации — Деятельность — Главная — Региональная энергетическая комиссия Свердловской области официальный сайт

На основании ч. 5 статьи 8 Федерального закона от 17 августа 1995 года № 147-ФЗ «О естественных монополиях» (с изм.) в целях обеспечения прозрачности деятельности субъектов естественных монополий, открытости регулирования деятельности субъектов естественных монополий и защиты интересов потребителей субъекты естественных монополий обязаны обеспечивать свободный доступ к информации о своей деятельности, которая регулируется в соответствии с указанным Федеральным законом.

5 статьи 8 Федерального закона от 17 августа 1995 года № 147-ФЗ «О естественных монополиях» (с изм.) в целях обеспечения прозрачности деятельности субъектов естественных монополий, открытости регулирования деятельности субъектов естественных монополий и защиты интересов потребителей субъекты естественных монополий обязаны обеспечивать свободный доступ к информации о своей деятельности, которая регулируется в соответствии с указанным Федеральным законом.

Содержание, сроки и периодичность информации, подлежащей раскрытию субъектами естественных монополий в сфере железнодорожных перевозок в пригородном сообщении, закреплены в постановлении Правительства Российской Федерации от 27.11.2010 г. № 939 «О стандартах раскрытия информации субъектами естественных монополий в сфере железнодорожных перевозок».

В соответствии с пп. «а» п. 4 Положения об участии органов исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов осуществлении государственного регулирования и контроля деятельности субъектов естественных монополий и о пределах такого регулирования и контроля, органы регулирования участвуют в государственном регулировании и контроле деятельности субъектов естественных монополий в сфере железнодорожных перевозок пассажиров в пригородном сообщении.

Порядок осуществления контроля за соблюдением стандартов раскрытия информации, подлежащей свободному доступу, субъектами естественных монополий утвержден в постановлении Правительства Российской Федерации от 28.09.2010 г. № 764 «Об утверждении правил осуществления контроля за соблюдением субъектами естественных монополий стандартов раскрытия информации».

Свириденко: Иностранные монополии не оставляют шансов российской ИТ-отрасли. МЕРЫ

Президент Spirit Андрей Свириденко в своем докладе на экспертном совете в ФАС заявил о монополизации российского рынка ИТ-решениями американских поставщиков. Эту ситуацию, по его мнению, поддерживают отечественные интеграторы и дистрибуторы, «платя нечистоплотным чиновникам высокие откаты». Для изменения сложившегося порядка Свириденко предложил ряд мер. CNews публикует полный текст доклада.

Мировой софтверный рынок захвачен монополистами. Такие компании как Microsoft, Google, Cisco-Webex, Apple и др. — каждая занимает более 60% мирового рынка в своих продуктовых нишах, которые и крайне широки, и постоянно растут. США фактически поддерживают мировую экспансию своих технологических монополистов, а не борются с ней. Европа идет в форватере США, и только гос-регулируемый Китай пытается строить свою собственную и независимую систему национальных высокотехнологичных производителей, что совершенно необходимо для информационной безопасности и технологической независимости страны в современном информационном мире.

Как хорошо известно, с монополизмом невозможно бороться рыночными методами, наоборот, открытый рынок (включая ВТО) устроен так, что поддерживает и усиливает сложившегося монополиста. Монополизм возможно предотвратить и ограничить только грамотным госрегулированием.

Софтверный монополизм еще страшнее и сильнее чем монополизм в других областях, потому что стоимость тиражирования программных продуктов равна 0, нет минимальной стоимости производства. Это позволяет монополисту сначала распространять свой продукт бесплатно, чтобы убить всех конкурентов, а потом, когда рынок полностью захвачен, назначать на свой продукт любые цены (или условия, что иногда еще важнее денег и опаснее) в отсутствии всякой реальной альтернативы. Бесплатный сыр, как известно, бывает только в мышеловке. Мировые монополисты с большим успехом подсаживают весь мир на иглу своих бесплатных продуктов, чтобы диктовать условия, и зарабатывать десятки миллиардов долларов на смежных или связанных продуктах.

Это позволяет монополисту сначала распространять свой продукт бесплатно, чтобы убить всех конкурентов, а потом, когда рынок полностью захвачен, назначать на свой продукт любые цены (или условия, что иногда еще важнее денег и опаснее) в отсутствии всякой реальной альтернативы. Бесплатный сыр, как известно, бывает только в мышеловке. Мировые монополисты с большим успехом подсаживают весь мир на иглу своих бесплатных продуктов, чтобы диктовать условия, и зарабатывать десятки миллиардов долларов на смежных или связанных продуктах.

Например бесплатная открытая ОС Android для мобильных устройств уже стала мировым лидером по доле рынка, и имеет по сути единственную цель – продвигать поиск и др. продукты Google, которые приносят основной доход, на мобильные платформы, и поддерживать мировую поисковую монополию Google. То же самое с популярным бесплатным браузером Google Chrome.

Каждая из компаний Microsoft, Google, Cisco-Webex, Apple не только уже имеет крайне широкие продуктовые линейки, которые покрывают практически все реальные потребности пользователей, но и активно и постоянно расширяют свои продуктовые линейки, путем и собственных разработок, на которые тратятся миллиарды долларов, и покупки американских стартапов.

Удел инновационных стартапов с американским венчурным финансированием – узкие боковые ниши, тесты новых технологий, и их судьба — либо разориться в течение первых 2 лет (9 из 10), либо быть купленным мировым лидером (1 из 10), других реальных альтернатив у стартапов нет. Содержательные и систематические выходы отечественных инвесторов (exit) из инновационных стартапов без американского венчурного финансирования в данный момент не известны и даже их практическая возможность вызывает большие сомнения у экспертов.

За последние 20 лет мы не видели других хороших вариантов развития и роста для не американских стартапов по всему миру. Примеры успехов IPO Google и Facebook совершенно не применимы к стартапам в России, наоборот это примеры поддержки американскими инвесторами и государством США своих собственных монополистов. Компания Skype является редким примером европейского стартапа, который был куплен американской компанией-лидером за деньги больше обычных пары сотен миллионов долларов. А покупка перспективного технологического стартапа за $200 млн является разменной монетой для монополиста с рыночной капитализацией более $200 млрд.

Компания Skype является редким примером европейского стартапа, который был куплен американской компанией-лидером за деньги больше обычных пары сотен миллионов долларов. А покупка перспективного технологического стартапа за $200 млн является разменной монетой для монополиста с рыночной капитализацией более $200 млрд.

Калифорния давно агрессивно и очень успешно пылесосит лучшие мозги со всего мира. Случаи покупок российских софтверных стартапов американскими технологическими лидерами за последние 20 лет практически вообще не известны. Для того чтобы получить венчурное финансирование из Силиконовой долины, основатель компании и CEO, ключевая команда фирмы-разработчика, все технологии (интеллектуальная собственность) и финансовые потоки должны находиться в Калифорнии, на расстоянии максимум 40 минут езды на машине от венчурного инвестора (это требование инвестирующих фондов). Только R&D команда может остаться в России. Привлекая венчурное финансирование, все перспективные стартапы, включая с R&D на территории России, очень быстро становятся американскими по структуре собственности.

Весь российский интернет в последние 15 лет был занят большей частью копированием иностранных продуктов и бизнес-моделей, и родил очень мало своего уникального и нового. В России за последние 20 лет мировые софтверные монополисты также захватили все командные высоты. Многочисленные отечественные системные интеграторы и дистрибьюторы зарабатывают сотни миллионов долларов, продавая нашему государству и компаниям иностранный софт, и платя нечистоплотным чиновникам высокие откаты. Объем закупок иностранных программных продуктов государственными органами и компаниями в России превышает $2 млрд в год.

Поскольку чиновники и лица, принимающие решения в крупных закупщиках, хорошо и заранее подкормлены местными партнерами лидирующих иностранных софтверных вендоров, то при возникновении конкурентного российского вендора, который всегда существенно меньше по размеру и обороту, чем мировой монополист, его отсекают от конкурса еще на этапе составления технических требований, на основе якобы недостаточного функционала отечественного продукта.

Андрей Свириденко считает, что иностранные монополии не оставляют шансов на развитие российской ИТ-отрасли

Таким образом, до ценовой конкуренции в конкурсе по ФЗ-94 дело не доходит, и закупается существенно более дорогой иностранный продукт с брендом, ведь откаты на нем существенно выше, и к имени мирового лидера и к широкому функционалу продукта претензий нет. Так убивается отечественный производитель, путем отстранения его от финансовых потоков госзакупок, путем недопущения к конкурсам. При этом избыточный продуктовый функционал мирового монополиста по существенно более высокой цене часто реально не нужен заказчику (как известно 80% потребностей покрывается 20% функционала), а используется только для отсечения потенциальных конкурентов с более низкой ценой, для получения более высоких откатов заинтересованными коррумпированными покупателями.

Отечественные софтверные продуктовые компании, с оборотом как правило менее $100 млн (отечественных разработчиков с большим оборотом можно посчитать по пальцам одной руки), просто не могут конкурировать по широте продуктового функционала с мировыми монополистами с оборотом более $30 ммлрд каждый.

20 лет назад многие отечественные софтверные компании стали экспортерами, не от хорошей жизни, а только потому, что другого спроса (внутри страны) на наши продукты и услуги не было. Но 5 лет назад ценовое преимущество российских программистов было утеряно. Сегодня ЗП разработчиков продолжают стремительно расти, давно обогнали ЗП индусов и китайцев, и сегодня находятся на уровне оплаты европейских программистов. Число квалифицированных разработчиков уменьшается в связи с ухудшением демографической ситуации в стране и падением престижа технических профессий. Молодежь видит для себя теплые места сотрудников крупных и госкомпний, а не отечественных технологических инноваторов.

Как перевести четверть клиентов на самообслуживание? Опыт банка «Открытие»

ИТ в банках

Сегодня новые отечественные фирмы-разработчики просто не имеют шансов быстро и успешно экспортировать свои продукты и услуги, для этого у них нет ни денег, ни опыта международных продаж и маркетинга. Практически все инвестфонды, которые предлагают отечественным стартапам smart-money и опыт – это деньги иностранных инвесторов, которые просто скупают российские таланты на корню, т.е. по самой низкой цене.

Практически все инвестфонды, которые предлагают отечественным стартапам smart-money и опыт – это деньги иностранных инвесторов, которые просто скупают российские таланты на корню, т.е. по самой низкой цене.

К тому моменту как отечественный разработчик потратил $10 млн и 3 года на создание нового продукта, мировой монополист уже потратил на аналогичный продукт-конкурент более $100 млн, или купил за пару сотен миллионов долларов американский стартап, который делал такую передовую технологию.

В результате есть всего несколько отечественных софтверных продуктовых компаний, которые добились содержательного успеха в экспорте на внешние рынки, потому что эти компании всегда работали в нишах, где Microsoft не работал, и все были созданы 20 лет назад с использованием ценового и технологического преимущества отечественных программистов, которое сегодня исчезло. Новые сильные технологические софтверные компании в России в последние 10 лет практически не возникали. Всего несколько отечественных продуктовых компаний, которые добились содержательного успеха в доле внутреннего рынка, возникли более 12 лет назад, когда Google не был монополистом, точнее Google тогда еще вообще не существовал как компания.

Всего несколько отечественных продуктовых компаний, которые добились содержательного успеха в доле внутреннего рынка, возникли более 12 лет назад, когда Google не был монополистом, точнее Google тогда еще вообще не существовал как компания.

Без вмешательства регулятора, государства, мировой монополизм (в России, в госсекторе) победить чисто рыночными методами невозможно, и российские софтверные компании, несмотря на хорошую систему образования, институты развития, налоговые льготы, гранты от фондов, и др. будут обречены быть на дальней периферии технологических рынков и продуктов, даже в госсекторе, даже в своей собственной стране.

Институты развития, венчурные инвесторы, система грантов и фондов необходима, но не достаточна, потому что эти важные инструменты не создают спрос на инновационный программный продукт внутри страны.

Только государство может создать спрос на конкурентные отечественные программные продукты.

И гостраты внутри страны как известно являются самым главный драйвером роста экономики России.

Предложения по борьбе с монополизмом в госсекторе в РФ

1. Разработать точный механизм реального (а не на бумаге) участия в госзакупках конкурентных отечественных софтверных компаний. Например, потребовать, чтобы в любом госконкурсе на закупку софта участвовал как минимум 1 отечественный производитель, при условии, что в данной продуктовой нише конкурентные отечественные производители есть (центры софтверной экспертизы в России есть далеко не во всех продуктовых нишах, и делать отечественный аналог ОС Windows или Word просто не имеет смысла). Министерство или другой госорган м.б. держателем реестра конкурентных отечественных производителей и их продуктовых ниш, по аналогии с аккредитацией производителей ПО для получения налоговых льгот.

2. Разработать точный механизм принуждения к обязательному экспорту для отечественных софтверных компаний с оборотом более $ХХХ млн и долей рынка в своей продуктовой нише в России более ХХ% и долей госклиентов в обороте компании более ХХ%, которые ранее получали поддержку при госзакупках.

3. Отечественным софтверным ассоциациям активно поддержать своими конкретными действиями решение Владимира Путина от 17.02.2012 (протокол ВП-П10-4пр, пункт 4) обязать все органы госвласти вести публичную статистику доли закупок отечественного и иностранного софта, и помочь ответственным министерствам (Минэкономразвития, Минкомсвязи и Минфин) активно работать над его быстрым и практичным введением в действие уже в 2012 г.

ФАС предложила исключить «Ростелеком», «Почту России» и МГТС из списка естественных монополий Статьи редакции

Рынок связи давно стал конкурентным, считают в ведомстве.

14 822 просмотров

Федеральная антимонопольная служба внесла в правительство законопроект, меняющий определение и регулирование государственных монополий, которые власти считают естественными. После его принятия число естественных монополий в России сократится с 14 до восьми, рассказал замглавы ФАС Сергей Пузыревский в интервью «Коммерсанту».

После его принятия число естественных монополий в России сократится с 14 до восьми, рассказал замглавы ФАС Сергей Пузыревский в интервью «Коммерсанту».

Статуса естественной монополии лишатся «Ростелеком», МГТС и «Почта России», а также компании, которые работают в конкурентной среде: например, порты, аэропорты и операторы внутренних водных путей. Замглавы ФАС пояснил, что владение собственной инфраструктурой не делает компанию монополией.

Например, проводная электросвязь. Сейчас стационарный телефон конкурирует с мобильной связью. Поэтому есть все основания сказать, что услуга связи является конкурентной и даже наличие инфраструктуры не основание, чтобы МГТС и «Ростелеком» оставались в сферах естественных монополий.

Сергей Пузыревский

замглавы ФАС

ФАС надеется, что закон примут до конца 2019 года, а с середины 2020 года он заработает. Поправки в закон «О защите конкуренции» упраздняют закон «О естественных монополиях». Пузыревский напомнил, что законопроект обсуждался более пяти лет, ещё в 2014 году руководитель ФАС Игорь Артемьев говорил, что закон устарел и сдерживает развитие современной рыночной экономики.

После отмены закона «О естественных монополиях» регулирование цен в сферах, которые больше не будут считаться естественными монополиями, останется прежним до принятия нового решения правительством.

Естественные монополии появляются, когда на рынке невозможна конкуренция, поскольку товары и услуги, предлагаемые одной компанией, не могут быть заменены, например, из-за особенностей производства. Статус естественных монополий есть, например, у «Газпрома» и РЖД.

«Ъ»: в ФАС предложили сократить число естественных монополий — Экономика и бизнес

МОСКВА, 1 апреля. /ТАСС/. Число естественных монополий в России сократится с 14 до восьми после упразднения закона о естественных монополиях. Об этом замглавы Федеральной антимонопольной службы (ФАС) Сергей Пузыревский сообщил в интервью газете «Коммерсантъ».

«С новым определением в статусе естественных монополий остаются только инфраструктурные сферы: передача нефти и нефтепродуктов, газа по трубопроводам, железнодорожные пути, вокзалы и так далее. Также остаются услуги общедоступной электросвязи, передача электроэнергии, теплоснабжение, водоснабжение, водоотведение <…> Сейчас их 14, останется восемь», — сказал Пузыревский.

Также остаются услуги общедоступной электросвязи, передача электроэнергии, теплоснабжение, водоснабжение, водоотведение <…> Сейчас их 14, останется восемь», — сказал Пузыревский.

К сферам, в которых должны исчезнуть естественные монополии, относятся порты, аэропорты, внутренние водные пути, ледовая проводка, захоронение радиоактивных отходов, услуги почтовой связи, отметил чиновник.

После отмены закона о естественных монополий ценовое регулирование в этих сферах останется прежним до принятия соответствующего решения правительством. «У правительства появляется опция дерегулировать монополию в зависимости от того, какая там ситуация. Развивается конкуренция на рынке, значит, принимается решение о полном дерегулировании. Если в отдельных регионах есть конкуренция, а в других нет, правительство, соответственно, определит порядок введения и прекращения ценового регулирования», — сказал Пузыревский.

Поправки в закон о конкуренции, заменяющий закон о естественных монополиях, будут приняты до конца текущего года и заработают с середины 2020 года, рассчитывает замглавы ФАС.

Новое понятие естественных монополий

В сентябре 2018 года руководитель ФАС Игорь Артемьев сообщил, что правительство одобрило упразднение закона о естественных монополиях. Ранее Сергей Пузыревский говорил, что антимонопольная служба предлагает считать естественными монополиями линейные сетевые активы, которые инфраструктурно связаны между собой и которые в условиях конкуренции работать не могут.

В свою очередь, Артемьев заявлял, что его ведомство считает необходимым выделить объективно существующую естественную монополию из компаний, которые объединяют сейчас и монопольную составляющую, и конкурентную, и при этом пользуются привилегиями монополии. Так, одно юридическое лицо должно сохранять монопольную составляющую, поскольку ее невозможно избежать, и считаться естественной монополией. ФАС приводила в качестве примера железнодорожное полотно в ОАО «РЖД» и трубопроводную систему «Газпрома». Другие элементы этих компаний, которые могут конкурировать, следует выделить и отправить в конкурентное поле (это подвижной состав в РЖД или обслуживающие компании «Газпрома»).

ФАС также предлагает перестать признавать естественными монополиями компании, которые ведут деятельность в конкурентной среде. Например, порты и аэропорты уже давно конкурируют друг с другом и не могут быть больше естественными монополиями.

Макдоналдс запускает новый сезон акции «Монополия» в России

Сеть ресторанов быстрого питания Макдоналдс анонсировала запуск знаменитой «Монополии», которая в этом году пройдет с 31 января по 8 марта.

Посетители всех предприятий Макдоналдс в России смогут принять участие в розыгрыше ценных призов, покупая свои любимые блюда.В этом году «Монополия» пройдет в новом формате: стикеры будут доступны только в приложении Макдоналдс. Для участия в «Монополии» необходимо установить приложение Макдоналдс на мобильный телефон, до оплаты отсканировать QR-код «Монополии» на кассе, в киоске, МакАвто или в приложении, заказать продукты, участвующие в Монополии, и получить стикеры в мобильном приложении.

Победители получат ценные призы и блюда из меню Макдоналдс.

Победители получат ценные призы и блюда из меню Макдоналдс.Таким образом, все полученные стикеры будут постоянно доступны пользователям в специальном разделе в приложении Макдоналдс. Это повышает честность игры и безопасность участников: стикеры нельзя будет украсть, подделать или перепродать.

Традиционно Макдоналдс предлагает своим посетителям три вида призов: блюда из меню Макдоналдс, моментальные или коллекционные призы от партнеров. Участники могут выиграть однокомнатную квартиру в Москве, путешествие, iPhone 12, Apple Watch 6 series, AirPods Pro, электросамокат, денежный приз, эпизодическую роль в фильме или сериале, а также другие ценные призы.

Партнерами «Монополии» в этом году стали компании Самолет, TUI, VISA, Skysmart, Комус, Яндекс Плюс, MyBook и многие другие.

За шесть сезонов проведения «Монополии» в Макдоналдс в России было разыграно около 2 000 призов, включая такие крупные призы, как квартиры, машины, путешествия, денежные призы и гаджеты. Также участники «Монополии» получили десятки миллионов промокодов от партнеров акции – скидки на видеосервисы и книги, сертификаты в онлайн магазины, подписки на музыкальные платформы и многое другое.

Культовая настольная игра «Монополия» была создана в 1934 году, спустя два года она уже вошла в историю и стала самой продаваемой игрой в США. На сегодняшний день она остается самой популярной игрой в мире.

Любители «Монополии» уже установили собственные рекорды: так, например, самая долгая партия игры в «Монополию» продолжалась 70 дней подряд, а в 2008 году в честь выпуска всемирного издания «Монополия: Здесь и сейчас» игроки со всего мира объединились, чтобы поставить мировой рекорд по количеству игроков, играющих в нее одновременно. В результате около 3 000 человек одновременно «прошли поле ВПЕРЕД» на мероприятиях, которые прошли по всему миру. Примечательно, что фишки из «Монополии» в 2007 году слетали в космос на борту космического корабля «Атлантис».

В 1987 году «Монополия» пришла в Макдоналдс, за это время игра завоевала общественную популярность среди любителей Макдоналдс по всему миру. В России впервые сыграли в «Монополию» Макдоналдс в 2013 году, с тех пор захватывающая игра уже успела полюбиться гостям предприятий сети по всей стране – посетители активно играют в «Монополию», получая ценные призы, и с нетерпением ждут ее запуска из года в год.

Читайте также:

Макдоналдс запустил МакДоставку во Владивостоке

***

Самые интересные новости читайте в наших группах в Facebook и VKontakte, а также на канале Яндекс.Дзен.

Больше новостей и возможность поделиться своим мнением в комментариях на нашем канале в Telegram.

И подписывайтесь на итоговую рассылку самых важных новостей.

New Retail

Почему «Монополия» — на самом деле очень плохая игра

- Уильям Парк

- BBC Future

Автор фото, Justin Sullivan/Getty Images

Что? Одна из самых продаваемых настольных игр в истории — одновременно и одна из самых неудачных? Да, вы не ослышались. Создатели «Монополии» допустили ряд непростительных промахов, один из которых — невероятная затянутость игрового процесса. Но есть и другие, более серьезные.

Одним скучным осенним вечером (дело было в понедельник 27 ноября 1961 года) студенты Питтсбургского университета Эдди Лидс, Говард Финкель, Аллен Поленофф и Шерман Фогель решили сыграть в «Монополию».

Проведя за игровым полем несколько часов, они решили объединить ресурсы и сформировать две команды. И продолжили играть.

Поздно вечером, когда стало понятно, что игра и не думает завершаться, студенты решили, что теперь уже поздно отступать — надо разобраться, насколько долго они вообще смогут играть.

Лидс позвонил на местную радиостанцию KDKA и сказал, что они хотят установить рекорд. В три часа ночи во вторник к ним приехали журналисты.

К утру среды рекорду, как казалось, угрожает опасность: в банке кончились деньги. Игроки отправили телеграмму компании Parker Brothers, в то время производителям «Монополии» (впоследствии поглощенной Hasbro).

Как сообщали тогда СМИ, студентам пришла ответная телеграмма от президента компании: «Не дадим банку опустеть. Отправляем вам авиапочтой миллион монопольных долларов. Продолжайте играть».

Игрушечные деньги прибыли в международный аэропорт Питтсбурга и были доставлены в инкассаторской автомашине.

Четверо студентов случайно наткнулись на интересную лазейку в «Монополии»: деньги в банке не могут кончиться.

Теперь это прописано в правилах игры. Но не питайте надежд на машину инкассаторов, набитую деньгами, которая будет приезжать к вам каждый раз.

Согласно правилам, когда деньги кончаются, банк может начать издавать долговые расписки, которые могут быть обменяны на деньги, когда платежеспособность банка восстановится.

Вскоре в общежитии, где происходила игра, уже толпились журналисты — из журнала Life, из Wall Street Journal и местной телестанции. Все хотели стать свидетелями рекорда, чтобы задокументировать его.

Автор фото, Getty Images

Подпись к фото,Покупатели в китайском универмаге ходят по полу, на котором изображено поле «Монополии» — в честь 80-летия игры

Прошло пять дней. Студенты все еще играли.

Когда стало очевидно, что игра топчется на месте, две команды наконец решили просто подсчитать, у кого сколько денег, и объявить победителя.

Прибывший на место события вице-президент Parker Brothers последний раз бросил кости. Оказалось, что у Финкеля и Лидса 146 000 долларов, а у Поленоффа и Фогеля — 133 000.

И если от одной мысли о пятидневном марафоне за этой настольной игрой вас бросает в пот, то это, скорее всего, отражение чувств многих других людей, испытавших то же самое при игре в «Монополию». Да, это долго. Очень долго.

Очень долгая игра

«Это просто трагедия, что воспоминания многих детей о настольных играх связаны с «Монополией», с этим печальным опытом, — считает Хейзел Рейнольдс, основатель компании Gamely Games. — Пока вы вспоминаете — вы испытываете ностальгические чувства. Но только до тех пор, пока не сядете за игру».

«Поначалу это забавно, но вскоре удовольствие начинает получать только тот, кто выигрывает. Для всех остальных проигрыш неизбежен».

То, о чем говорит Рейнольдс, известно как «положительная обратная связь»: чем больше разрыв между тем, кто выигрывает, и остальными, тем легче увеличить этот разрыв.

Чем больше у вас денег в игре, тем проще вам приобретать активы, тем больше выбор. И это не имеет никаких негативных последствий. Проигрывающие продолжают проигрывать, выигрывающие — выигрывать. И практически невозможно отыграться.

Игра создавалась как отражение реальной жизни. А в жизни те, у кого больше денег, имеют больше возможностей увеличить свой капитал. Ну а те, у кого денег мало, никак не могут выбраться из колеи, в которую попали. И когда на этом основана игра, она не приносит особого удовольствия.

То, что банк не может обанкротиться, только усугубляет проблему. Поскольку ресурсы не ограничены, доминирование лидера в игре ничем не сдержать.

Разочарование Рейнольдс «Монополией» разделяют очень многие любители настольных игр. В рейтинге сайта boardgamegeek.com, собирающего отзывы о настольных играх, «Монополия» занимает 18 583-е место из 18 591 игры.

Средний рейтинг игры, выведенный на основе 25 тысяч отзывов, — 4,36 из 10.

Автор фото, Getty Images

Подпись к фото,Для одного из самых коротких вариантов игры надо быстро построить дома на клеточках Парк-Лейн и Мейфэр

«Все сводится к везению, — говорит Рейнольдс. — Цели в ходе игры не меняются, поле все время одно и то же. Никакой особой стратегии не существует. Добавьте еще то, что приходится долго ждать своего хода, и вы поймете, почему людям так скучно в нее играть».

Кроме того, многие не знают о существовании правила, которое может сделать игру быстрее. «Правило аукциона» означает, что если играющий попадает на никому не принадлежащую собственность и не хочет ее покупать, то она тут же выставляется на аукцион и продается тому, кто больше заплатит.

Интересно, что хотя многие опытные игроки в курсе этого правила, они предпочитают его игнорировать, объясняя это тем, что номинальная стоимость собственности и так чрезмерно низка. Поэтому не должно возникать ситуаций, когда кто-то отказывается ее покупать.

Хотя применение правила аукциона может немного ускорить игру, есть и более быстрый способ ее закончить.

Самая короткая игра

Дэн Майерс вспоминает, как закатывал глаза каждый раз, когда его сын просил сыграть с ним в «Монополию».

«Однажды мы поспорили о том, насколько быстро можно закончить игру, и провели несколько опытов, — говорит Майерс, социолог по профессии, сейчас — проректор Американского университета в Вашингтоне (округ Колумбия). — Мы договорились, что он будет стараться выиграть, а я — проиграть. В конце концов мы добились того, чтобы закончить игру менее чем за пять минут».

Затем отец и сын попробовали выяснить, как сыграть самую короткую партию в «Монополию» при том, что никто не будет умышленно поддаваться.

Первое их достижение было таким: двум игрокам потребовалось четыре чередования ходами и девять бросков костей, но при этом на кубиках было необходимо выбросить совершенно конкретное число.

Автор фото, Getty Images

Подпись к фото,В 2008 году в Германии энтузиасты «Монополии» предприняли попытку установить рекорд

Первому игроку нужно дважды выбросить по две шестерки, затем четверку и пятерку, чтобы сразу попасть на третью клетку Community Chest («Общественная казна»). При этом первой карточкой в стопке должна оказаться «Ошибка банка», по которой игроку полагается 200 монопольных долларов.

Следующие три чередования хода также надо было сделать очень точным образом, после чего игрок номер один мог стать хозяином домов на Парк-Плейс и Бордуок (или в английской версии игры — Парк-Лейн и Мейфэр), а игрок номер два остался бы с долгом в 100 долларов. Игра закончена.

Шансы на то, что кости выпадут именно таким образом и игроку попадутся нужные карточки, равны одному на 271 триллион партий.

И если в среднем одна партия длится два часа, то каждому из игроков на планете нужно играть партии один на один в течение почти 16 лет, пока одна из партий закончится именно так.

«Люди преувеличивают возможность случайности, — говорит Майерс. — В литературе по социальной психологии это считается хорошо установленным фактом: люди очень плохо оценивают риски. Вы должны понимать, что это крайне маловероятно, чтобы кто-то выиграл в «Монополию» всего за несколько ходов».

В 2010 году Майерс показал в YouTube, как можно закончить партию за 21 секунду. «Однако интернет умнее, чем ты, — признает Майерс. — Кто-то предложил вариант окончания игры за восемь бросков костей. Тут мы напряглись и вышли с версией в семь бросков (на это требовалось 13 секунд). И этот вариант пока держится».

По словам Майерса, разрабатывая скоростные варианты окончания игры, он выяснил, что покупать некоторую собственность — только зря тратить время.

«Например, коммунальные услуги. В перспективе они не помогают вам выиграть, — отмечает он. — Еще одна важная вещь: вам надо как можно быстрее построить дома. Когда вы играете один на один, то это почти наверняка приведет вас к победе в партии. Когда играющих четверо, тут уже будет труднее победить».

А какие игры лучше?

Рейнольдс, которая придумала свою первую игру, Randomise, чтобы отвлечь свою 12-летнюю сестру от айпада, считает, что в самых лучших играх у всех играющих до самого конца сохраняется ощущение возможности выигрыша.

«Долго сохраняющаяся надежда — основа позитивного опыта игры, — подчеркивает она. — И отрицательные ощущения быстро проходят, в отличие от «Монополии», где задолго до конца, на протяжении почти всей партии вы сознаете, что проиграли».

«Правильная игра для правильной аудитории — это примерно как выбор правильного вина, это очень субъективная штука, — говорит Рейнольдс. — Но самая лучшая игра — та, которой легко научиться, но в которой трудно достичь совершенства».

Автор фото, Getty Images

Подпись к фото,У игры «Катан» — очень много звездных поклонников. Среди них — баскетболист «Бостон Селтикс» Грант Уильямс

По словам Рейнольдс, лучшие стратегические игры для начинающих (такие, как «Билет на поезд» и «Катан») предлагают более позитивный опыт и положительные ощущения, возникающие у игроков после окончания партии.

У этих игр — негативная обратная связь. Тому, кто начинает выигрывать, играть становится всё труднее, и у других игроков есть возможность использовать различную тактику, чтобы сдержать и догнать лидера.

В них каждому предлагаются индивидуальные цели, можно торговаться между ходами, существует множество способов выиграть, что в итоге означает — ни один из играющих не чувствует себя безнадежно.

«Вы получаете от игры намного больше удовольствия, если считаете, что у вас есть шансы на победу, — подчеркивает Рейнольдс. — И если даже вы не выигрываете, то быстро «перезагружаетесь» и вам хочется начать новую партию».

Наверняка Фогелю, члену проигравшей команды в эпической партии в Питтсбурге в 1961 году, даже думать не хотелось о том, чтобы снова сесть за игровое поле.

Когда их монопольный марафон был завершен, он рассказал журналистам, какое облегчение он чувствует. Ни о каком реванше и речи не может идти, заявил он. По крайней мере, до конца семестра.

Прочитать оригинал этой статьи на английском языке можно на сайте BBC Future.

штатов удвоили присутствие за прошедшее десятилетие

Экономику России можно охарактеризовать как капитализм государственных монополий. Это открытие Федерального Антимонопольная служба (ФАС) в отчете о состоянии конкуренции в России. Отчет содержит ряд моментов, которые правительство По словам главы ФАС Игоря Артемьева, чиновники будут обеспокоены.

Государство быстро увеличило свое присутствие в экономика. Вместе с госкомпаниями его доля в ВВП вырос с 35 процентов в 2005 году до 70 процентов в 2015 году.Количество государственных и муниципальных унитарных предприятий утроилось за последние три года. только лет, и они продолжают появляться на рынках с высокоразвитая конкуренция, где их использование административных ресурсы и государственное финансирование представляют серьезную угрозу для других игроков. Такие предприятия быстро выросли в регионах и регионах. муниципальные уровни, подавление конкуренции на местных рынках.

Правительство тоже очень не хочет расставаться с его активы. В 2012 году он расширил список крупных государственных предприятий. компаний, планируемых к приватизации с намерением значительно уменьшить свою долю в этих концернах и, возможно, продать их полностью.Но эти планы изменились: теперь правительство решил сохранить корпоративный контроль и свое влияние на управление.

Расширение присутствия государства в экономике углубление монополистических тенденций в «экономическом пространстве». неподконтрольны государству », — сетует ФАС.

Почти половина — 48 процентов — респондентов в По данным исследования Российского союза промышленников и предпринимателей, что власти относятся к бизнесу как к «личной копилке». Это число выросло с 42% тех, кто так считал в 2014 году.А все меньше бизнесменов считают, что власть лечит им нравятся младшие или равные партнеры. Опрос показал, что 15,8 процентов компаний считают, что власти рассматривают бизнес как рассадник коррупции. Только 2 процента опрошенных согласны с тем, что «власти рассматривают бизнес как конкурента».

Бизнесмены заявили, что правительственные чиновники главные враги конкуренции. Действия властей являются основная причина снижения количества конкурентов, ФАС заключил со ссылкой на отчет Аналитического центра правительства.

Ответные продовольственные санкции правительства один пример негативного влияния на конкуренцию. Эмбарго имеет привело к резкому росту цен на продукты питания, в то время как и хваленый программа «импортозамещения» применяется только в отдельных экземпляры.

В отчете сказано, что ускоренный импорт замена «может нести скрытую угрозу для экономики» на ведет к снижению конкуренции и снижению эффективности продукта рынки.

Политика импортозамещения должна быть ограничена только в несколько областей, таких как оборона и обеспечение фармацевтическая и продовольственная безопасность, говорится в сообщении ФАС.Агентство также утверждал, что модернизация и создание новых предприятий из царапина должна служить основной формой импортозамещения.

Артемьев сказал, что для борьбы с монополиями и контрпродуктивные действия государственных чиновников, ФАС рекомендовал сосредоточиться на национальном плане развития конкуренции это готовится по распоряжению президента. ФАС предложила установление экономических показателей в качестве целей производительности, которые регулируют и министры должны были бы получить или потерять должность.

Роль государственных и квазигосударственных институтов — госкомпании и корпорации наряду с девелопментом учреждений — растет, отметил главный экономист Альфа-банка Наталья Орлова. Частный бизнес должен затянуть пояса, а государственный сектор находится под гораздо меньшим экономическим давлением.

Государственные банки проводят более свободную кредитную политику чем частные банки и выдают кредиты менее эффективным компаниям, Орлова сказала, добавив, что госкомпании не ориентированы на рентабельность.Похоже, что правительство удовлетворено текущими ситуация, сказала она.

НОВАЯ ПОЛИТИКА: рост монополий: консолидация в российской экономике | Д. Сзакони

В сегодняшнем выпуске подкаста PONARS Eurasia Мария Липман беседует с Ольгой Малиновой о мифе «диких девяностых» и политические субъекты, участвовавшие в его строительстве.

В подкасте PONARS Eurasia на этой неделе Мария Липман беседует с Александром Горбачевым о динамичной музыкальной сцене современной России и о том, как свободно российские музыканты занимаются политикой. заявления.

В подкасте PONARS Eurasia на этой неделе Мария Липман болтает с Антоном Табахом о росте цен на продукты питания в России и о том, что они могут означать для нынешней и будущей стабильности России.

В выпуске на этой неделе подкаста PONARS Eurasia Мария Липман болтает с Феликсом Лайт и Николаем Петровым о современной Коммунистической партии Российской Федерации, включая разногласия между ее руководством и членством, ее отношение в отношении Алексея Навального, и почему это может быть больше, чем просто «системная» оппозиция в конце концов.

В подкасте PONARS Eurasia на этой неделе Мария Липман беседует с Андреем Солдатовым и Таней Локоть о роли Интернета в современной российской политике, включая и то, и другое. как инструмент российской оппозиции и как инструмент все более репрессивного российского режима.

В первом подкасте PONARS Eurasia 2021 года Мария Липман беседует с Грегом Юдиным о текущих протестах, происходящих в России, и что растущая поддержка Алексея Навального означает для режима Путина.

В заключительном выпуске подкаста PONARS Eurasia 2020 г. Мария Липман беседует с Сарой Уилсон Сохи и Эллой Панеях, чтобы обсудить социальную политику России в контексте COVID -19, и общественное мнение об общем ответе России на пандемию.

В выпуске подкаста PONARS Eurasia на этой неделе Мария Липман беседует с Юлией Юзбашевой и Марией Даниловой, чтобы узнать больше о распространении практики «осознанного воспитания» в современном российском обществе.

В этом выпуске подкаста PONARS Eurasia Маша Липман беседует с Григорием Иоффе о долгосрочных и краткосрочных факторах, которые привели к нынешним протестам в Беларуси, и продолжающаяся трансформация белорусского общества.

В подкасте PONARS Eurasia на этой неделе Мария Липман беседует с Беном Ноблом и Николаем Петровым о текущих изменениях в национальном законодательстве России, основанных на недавнем пересмотренные конституционные рамки и что эти изменения предвещают выборы в Думу 2021 года.

(PDF) Естественная монополия в России: проблемы государственного регулирования

Балтийский журнал экономики недвижимости и управления строительством

ISSN: 2255-9671 (онлайн)

Ноябрь 2017, 5, 137–145

doi: 10.1515 / bjreecm-2017-0010

http://www.degruyter.com/view/j/bjreecm

137

© 2017 Сергей Кирсанов, Евгений Сафонов, Сандра Рамирес.

Это статья в открытом доступе под лицензией Creative Commons

Attribution License (http: // creativecommons.org / licenses / by / 4.0),

в порядке, согласованном с De Gruyter Open.

ЕСТЕСТВЕННАЯ МОНОПОЛИЯ В РОССИИ: ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ

ПРОБЛЕМЫ

Сергей КИРСАНОВ1, Евгений САФОНОВ2, Сандра РАМИРЕЗ3

1 Российский государственный гуманитарный университет в Домодедово, Санкт-Петербургский гуманитарный институт

, Санкт-Петербург,

Россия 2 Российский государственный гуманитарный университет в Домодедово, Москва, Россия

3Центр молодежных проектов Корпоративного университета ОАО «РЖД»,

Москва, Россия

E-mail для корреспондента: ksaimr @ mail.ru

Реферат. Целью статьи является выявление некоторых аспектов государственного регулирования естественной монополии

в России, имеющих первостепенное значение в экономической и социальной жизни страны. Оптимальный путь реформирования монополизированных

производств в настоящее время является очень актуальным для России. Правительство России

требует изучения зарубежного опыта в этой области и адаптации его

к российским условиям.Практически полное отсутствие прозрачности в ценообразовании

естественных монополий является одной из важнейших проблем в России. В данном подключении

на фоне практически неконтролируемой коррупции в стране

решение о повышении тарифов практически на все услуги, предоставляемые монополистами

, независимо от мировых цен на энергоресурсы, вызывает недоверие

и справедливые порицания. . Неэффективное управление государственной корпорацией «Газпром»,

, значительное сокращение налогов, перечисляемых в государственный бюджет, до сих пор не подвергалось тщательному аудиту и критическому анализу со стороны соответствующих государственных органов

.Минэнерго не пытается реформировать газовую отрасль

, например, по аналогии со скандинавскими странами, где

удивительных результатов были достигнуты в работе многочисленных поставщиков энергии

. Увеличение налоговых поступлений в бюджет страны и повышение качества жизни населения на

зависят от объема

реформ отрасли, которые государство проведет на основе сочетания

административного и экономического контроля. меры.Использованные методы исследования:

анализ, синтез, сравнительный анализ.

Ключевые слова: Естественная монополия, государственное регулирование, госкорпорация Газпром

ВВЕДЕНИЕ

За последние десятилетия во многих экономически развитых странах произошли существенные изменения в моделях монопольного рынка

организации. Направление реформ

было определено необходимостью устранения чрезмерного государственного контроля над государственной монополией

и создания условий для конкурентного рынка

.Такие меры были направлены на снижение нагрузки на государственный бюджет

. Пожалуй, основные модели трансформации монополии на внешних рынках

уже разработаны. Россия может опираться на опыт

зарубежных стран.

В настоящее время в экономической теории существуют различные мнения о методах

и пределах регулирования естественных монополий. Эти вопросы носят дискуссионный характер.

Без аутентификации

Дата загрузки | 16.11.17 1:53

Цифровые монополии: разделение пирога больших данных в России — Московский центр Карнеги

Компании, близкие к Кремлю, создают монополию на данные в России.Хотя рынок данных еще не сформировался, президентскими решениями он уже превратился в монополию. Конкуренция отходит на второй план по отношению к вопросам государственной важности.

Цифровая экономика превратилась из модной темы в вопрос государственной важности, породив приоритетные проекты и правительственные комиссии. Таким образом, он получит существенное финансирование: почти 1,1 процента ВВП только из федерального бюджета, плюс примерно столько же от деловых кругов.Эти приготовления говорят о том, что руководство страны не просто хочет создать в России гигантский новый рынок данных, но и поделить его между узким кругом предпринимателей и госкапиталистов, близких к Кремлю.

Еще в 2016 году российские власти успешно реализовали пилотный проект по электронной маркировке шуб для отслеживания их производства и импорта. Нововведение позволило сократить количество контрафактной продукции и принесло в бюджет 500 млн рублей.Следующими помеченными товарами должны были стать лекарства и табачные изделия, и к 2024 году планировалось расширить программу, включив в нее все товары.

Осенью 2017 года премьер-министр Дмитрий Медведев объявил, что президент Владимир Путин решил передать прибыльный проект маркировки одному оператору, минуя любые торги. Проект был передан Федеральной налоговой службой компании CRPT, которая на 50 процентов принадлежит USM Holdings Алишера Усманова, а госкорпорация Ростех и Александр Галицкий из Almaz Capital Partners владеют по 25 процентов каждая.Сбербанк также проявил интерес к маркировке, но был вежливо проинформирован о том, что ниша уже занята.

Цифровая система тегов позволяет отслеживать весь путь продукта от производителя до потребителя. Усманов, глава Ростеха Сергей Чемезов и их партнеры потратят на проект более 200 млрд рублей. Помимо заработка 50 копеек (пол рубля) за каждую отмеченную позицию, операционная компания будет иметь эксклюзивный доступ к информации обо всех отраслевых рынках России и всех товарных потоках.Это создает еще одну проблему в дополнение к вопросам о справедливости процесса неконкурентного отбора. Кто будет владельцем всех этих данных и как они будут использоваться?

Другая цифровая инициатива, электронная система сбора платежей с тяжелых грузовиков Platon, вызвала массовые протесты дальнобойщиков. Оператор Платона, компания «РТ-Инвест Транспортные Системы», также не принимала участия в торгах. Путин просто решил, что компания получит контракт о взимании платы за проезд.РТ-Инвест, входящий в Ростех, владеет 50 процентами компании, а еще 23,5 процента принадлежит Игорю Ротенбергу, сыну близкого друга Путина Аркадия Ротенберга.

Амбиции компании выходят далеко за рамки взимания платы за проезд: она предусматривает создание огромной цифровой платформы, которая объединит перевозчиков, страховщиков, банки, РЖД, складских и логистических операторов. Ожидается, что участники рынка будут использовать платформу для согласования контрактов, отправки платежей и многого другого.

Иными словами, все данные о транспорте и платежах должны быть сосредоточены в руках бизнес-структур, близких к семье Ротенбергов (брат Аркадия Борис также считается близким другом президента). Пока это всего лишь предложение, но оно может стать реальностью одним росчерком пера президента. Участники рынка не имеют права голоса в том, что должно произойти, и должны будут сотрудничать в соответствии с указаниями.

Тем временем глава энергохолдинга «Интер РАО» Борис Ковальчук пытается убедить Путина в том, что без участия его компании будет невозможно провести модернизацию национальной коммунальной информационной системы.Единая система содержит всю доступную информацию о жилищном фонде России, затратах и услугах по эксплуатации зданий, поставщиках коммунальных услуг, должниках и так далее.

Президент одобрил это партнерство. Детали еще не разглашаются, но они, скорее всего, отражают схему Платона. Дочерняя компания Интер РАО по цифровым технологиям, Интер РАО ЕИРЦ, могла собирать комиссию со всех коммунальных платежей.

Это всего лишь несколько ярких примеров того, как компании, близкие к президенту, создают монополии на услуги передачи данных в России.Хотя рынок данных еще не сформировался, президентскими решениями он уже превратился в монополию. Конкуренция отходит на второй план по отношению к вопросам государственной важности.

Интеграция цифровых систем в сектор национальной безопасности также предоставляет многочисленные возможности. Михаил Осеевский, глава государственного «Ростелекома», считает, что почти 40 тысяч российских федеральных служащих — или, по крайней мере, их руководство — должны будут использовать смартфоны отечественного производства, работающие на операционной системе Sailfish, что обойдется государству в 160 миллиардов рублей.

В марте совет директоров «Ростелекома» одобрил покупку 75% акций компаний Open Mobile Platform и Votron, разрабатывающих Sailfish. Пока что на Sailfish работает только один серийный смартфон, а приложения для этой операционной системы еще не разработаны. Это недоделанный проект, и никому из ответственных министров он не нравится. Они не хотят обсуждать предложение и всегда смотрят вверх, когда говорят о нем, по существу указывая на место, где было принято решение.

Ростелеком также готов профинансировать подключение практически каждой российской школы к широкополосному Интернету в обмен на данные об образовании учащихся, в то время как государственная корпорация по атомной энергии «Росатом» рассматривает возможность участия в медицинских проектах в обмен на медицинские данные. Дочерняя ИТ-компания Ростеха — Национальный центр информатизации — на шаг впереди: она уже некоторое время успешно работает в этой сфере.

Вопрос о регулировании доступа к данным пользователей пока вызывает довольно ограниченное обсуждение.Российское государство явно не против делиться информацией о себе с капиталистами, связанными с государством. Портфель проектов, которые могут быть вынуждены финансировать определенные компании за счет сверхприбылей, включает «хранение государственных документов» стоимостью 7 млрд рублей, «создание навигационно-телематической платформы для больших автоданных» (1,5 млрд рублей) и « создание цифровой площадки для автомобильных аукционов »(почти 50 млрд руб.).

Правительство согласилось субсидировать процентные ставки по этим и другим подобным проектам и обещает создать необходимые правила.В обмен на инвестиции в эти проекты предприятия, скорее всего, получат доступ к информации, которая затем будет превращена в наличные в новом цифровом мире.

Многопрофильные компании, такие как «Мегафон» Усманова и Mail.ru, лоббируют поправки к закону о личной информации. Предлагаемые изменения упростят получение согласия на обработку персональных данных, что позволит компаниям лучше ориентироваться на интересы пользователей. После получения первоначального согласия на обработку данных компания сможет свободно передавать данные другим компаниям, а это означает, что пользователи могут потерять контроль над своими данными в результате многократной передачи.

Рынок передачи данных также существует в Соединенных Штатах, но руководители таких гигантов, как Twitter, AT&T, Alphabet и Amazon, обязаны сообщать в Сенат о своих мерах по защите личных данных. В ЕС вступивший в силу в мае этого года Общий регламент по защите данных (GDPR) полностью блокирует передачу пользовательских данных. В России судьба рынка данных зависит от аппетитов компаний и этики государственных чиновников. Трудно представить, чтобы Усманов и Чемезов докладывали в Думе о своих усилиях по защите пользовательских данных.

В России интересы государства всегда важнее всего. Большой вопрос в том, можно ли отличить эти интересы от интересов капитанов государственно-частных партнерств. Отрасли, которые существуют только на бумаге или еще не существуют (в России до сих пор нет законодательства, регулирующего большие данные), передаются в надежные руки по индивидуальным решениям руководства страны. Другими словами, сначала компании, близкие к Кремлю, получат доступ к личным данным и информации о потоках товаров, а затем поделятся этими данными с государством.

Автор:

Закон РФ «О естественных монополиях»

Последние изменения в законодательстве в области регулирования естественных монополий представляют собой новую тенденцию в российском праве. Для нее нова не только концепция естественной монополии, но и система регулирования, которую этот новый закон призван внедрить, существенно отличается от преобладающей до сих пор системы государственного управления экономикой государства. Система государственного регулирования, предусмотренная в Законе «О естественных монополиях», принятом в августе прошлого года, а также в ряде других законов, касающихся конкретных случаев естественных монополий, задумана не как альтернатива рыночному регулированию, а, скорее, как дополнение к это в тех сферах, где рынок не считается адекватным механизмом саморегулирования.

Как говорится в статье 1 Закона «О естественных монополиях», этот закон направлен на «достижение баланса интересов потребителей и держателей естественных монополий, обеспечение доступности товаров, производимых последними, для потребителей и потребителей». эффективное функционирование субъектов естественных монополий ». Другими словами, цель этого закона состоит не только в регулировании естественных монополий в интересах общества, но и в посредничестве между конкурирующими интересами всех вовлеченных сторон, включая интересы самих держателей естественных монополий, которые не рассматриваются как существенные отличаются от интересов любых других частных сторон или менее важны по сравнению с ними.Соответственно, реализация этого законодательства должна сделать возможным достижение поставленной цели без необходимости сохранения прямого государственного контроля над собственностью и деятельностью субъектов, занимающих положение естественных монополий. Даже там, где такой контроль сохраняется (как в большинстве областей, перечисленных в законе как примеры естественных монополий), закон рассматривает государственные организации не просто как средство защиты общественных интересов, а как независимых и корыстных игроков на рынке.Действительно, Закон «О естественных монополиях», а также другие законодательные акты в отношении естественных монополий налагают существенные ограничения на деятельность субъектов естественных монополий, как частных, так и государственных.

Определение естественных монополий

Естественные монополии определяются двумя способами:

- по общему понятийному определению и

- указанием перечня конкретных областей его применения.

Общее определение дано в Ст.3 Закона, который гласит: «естественная монополия — это состояние товарного рынка, при котором удовлетворение спроса на этом рынке более эффективно в отсутствие конкуренции в силу технологических особенностей производственного процесса (из-за значительное снижение стоимости одной товарной единицы по мере увеличения выпуска), и товары, производимые держателями естественных монополий, не могут быть заменены в потреблении другими товарами, так что спрос на этом рынке на товары, производимые держателями Естественные монополии в меньшей степени зависят от колебаний цен на этот товар, чем на другие товары.«Помимо деспотизма этого определения, сама его природа требует довольно сложной оценки конкретных обстоятельств с целью выявления случаев естественных монополий. По этой причине предоставление списка конкретных случаев естественных монополий в ст. 4 полезен, поскольку создает презумпцию того, что любая деятельность в указанных областях подпадает под определение естественных монополий и регулируется режимом регулирования, установленным настоящим Законом. К таким областям относятся:

- транспортировка нефти и продуктов нефтепереработки по магистральным трубопроводам;

- транспортировка газа по трубопроводам;

- передача электрической и тепловой энергии;

- железнодорожный транспорт;

- услуг транспортных терминалов, портов и аэропортов;

- услуг в области электрической и почтовой связи.

Несмотря на существенную специфику этого списка, все еще остается вопрос, применяется ли режим регулирования, установленный в соответствии с Законом «О естественных монополиях», автоматически к любой деятельности, осуществляемой в этих областях, или требуется конкретное определение, чтобы распространить такой режим на конкретные сущность или оператор. Этот вопрос особенно важен с учетом того факта, что Закон предъявляет к держателям естественных монополий очень строгие требования к предварительному одобрению широкого круга деловых операций.

Ответ на этот вопрос можно найти в некоторых положениях, разбросанных по всему Закону. Таким образом, статьи 10 и 11, устанавливающие полномочия и ответственность регулирующих органов в сфере естественных монополий, предусматривают, среди прочего, что эти органы должны создавать и вести реестр владельцев естественных монополий и принимать решения относительно включения в такой реестр или исключение из него. Это, по-видимому, указывает на то, что определение естественных монополий, содержащееся в статьях 3 и 4, не является самоприменимым, а призвано служить руководством для регулирующих органов при принятии решения о применении режима регулирования, установленного в Законе, к конкретным организациям. определены как субъекты естественных монополий.До тех пор, пока такие субъекты не будут должным образом определены как держатели естественной монополии и не внесены в реестр, они не должны нести никаких обязательств или обязательств в соответствии с настоящим законом.

Формы регулирования и контроля

Регулирующий режим, предусмотренный Законом «О естественных монополиях», включает два основных элемента:

- регламент как таковой и

- надзор и контроль в форме предварительного одобрения определенных действий, предназначенных для субъектов естественных монополий.

(1) Формы регулирования. Регулирующие органы могут применять к держателям естественных монополий следующие формы регулирования: установление цен (или установление пределов цен) и определение категорий потребителей, имеющих право на предоставление товаров и услуг держателями естественных монополий ( Статья 6.) Общие критерии ценообразования изложены в Ст. 12 и призваны стимулировать повышение качества товаров и удовлетворение спроса на них на рынке.В частности, регулирующим органам дано указание учитывать следующие факторы: стоимость продукции; налоги; капитальные затраты и потребность в капитальных вложениях; ожидаемая прибыль; местонахождение потребителей; адекватность качества товаров и наличие государственных субсидий. Такой экономический анализ предназначен для обеспечения надлежащего баланса между деловыми интересами участвующих субъектов и интересами потребителей, а также общественными интересами в общем конкурентном развитии рынка.Например, закон «О федеральных железных дорогах» предусматривает ст. 11.6. Железнодорожные билеты должны продаваться по их «полной стоимости», а любые льготы по тарифам, предоставляемые определенным категориям пассажиров федеральным законодательством, должны компенсироваться из федерального бюджета или бюджета других штатов.

В рамках своих регулирующих полномочий, предусмотренных законом, регулирующие органы могут издавать приказы, адресованные конкретным держателям естественных монополий, а также исполнительным и местным органам власти, предписывающие действия, которые необходимо предпринять (e.грамм. заключать контракты с указанными клиентами, изменять положения существующих контрактов, отменять нормативный акт, признанный несовместимым с Законом и т. д.), а также налагать административные штрафы за несоблюдение (см. ниже).

(2) Формы контроля. Владельцы естественных монополий должны получать одобрение регулирующих органов в отношении определенных видов деловых операций, в частности, любого приобретения или инвестирования в несвязанный бизнес с участием более 10% их собственного капитала, а также продажи , сдача в аренду или иное отчуждение активов субъектом естественной монополии, балансовая стоимость которого превышает 10% его собственного капитала (ст.7.2.) Для одобрения таких сделок держатель естественной монополии должен обратиться в соответствующий регулирующий орган и предоставить ему необходимую информацию (как определено агентством) о предполагаемой сделке. Регулирующий орган может отказать в одобрении, если сочтет, что сделка окажет неблагоприятное воздействие на интересы потребителей или на конкурентное развитие рынка, и в этом случае заявитель может подать апелляцию в суд.

Аналогичным образом, уведомление регулирующего органа требуется для любого приобретения третьими сторонами доли в держателе естественной монополии, дающего им более 10% голосов по акциям такого держателя.Однако такое уведомление может быть выполнено после приобретения, и регулирующий орган, очевидно, не имеет полномочий одобрять или предписывать такое приобретение.

Владельцы естественных монополий также обязаны представлять в соответствующий регулирующий орган периодические отчеты о своей текущей коммерческой деятельности и планах капитальных вложений (ст. 8.2). Должностные лица регулирующих органов имеют право беспрепятственного доступа к данным и информации, которыми владеют исполнительные и местные органы власти, а также сами субъекты естественных монополий, и все последние обязаны предоставлять такую информацию регулирующим органам. агентства (ст.13).

Регулирующие органы

Закон «О естественных монополиях» и другие соответствующие законодательные акты (см., В частности, статью 7 Закона «О федеральных железных дорогах») предусматривают, что государственное регулирование естественных монополий должно осуществляться специальными агентствами, созданными для этой цели. Назначение регулирующих функций таким агентствам, специально разработанным для этой цели и наделенным значительной степенью автономии от прямого государственного или политического вмешательства, очевидно, должно гарантировать, что такое регулирование не будет поддаваться политическому давлению, а будет осуществляться профессионально, согласно заявлению. цели и принципы, изложенные в этом законодательстве.Эта роль регулирующих органов подкрепляется полномочиями, предоставленными им Законом, предписывать исполнительным и местным властям отменять или изменять свои акты, которые органы сочтут несовместимыми с Законом (статья 11).

Закон предусматривает создание регулирующих органов в каждой из областей, перечисленных в ст. 4 с главным должностным лицом, назначаемым Президентом России (ст. 9). Агентство должно управляться советом членов, выбранным Правительством России из числа авторитетных экспертов в соответствующей области, и должно обладать значительной степенью независимости от государственного вмешательства (таким образом, срок полномочий членов совета не должен быть ограничен. менее 4 лет.)

Другие законы и постановления предусматривают создание специальных регулирующих органов в различных областях, обозначенных как естественные монополии. Так, Закон «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации» от 14 апреля 1995 г. предусматривает создание Федеральной энергетической комиссии, а также региональных энергетических комиссий для выполнения регулирующих функций, предусмотренных этим законом. (Ст. 6). Закон «О федеральных железных дорогах» определяет Министерство путей сообщения в качестве федерального регулирующего органа в области железнодорожного транспорта (ст.2). Постановлением Правительства № 1446 от 31 декабря 1994 г. было предусмотрено создание «Межведомственной комиссии по регулированию вопросов, связанных с использованием системы магистральных нефтепроводов и нефтепродуктопроводов и морских терминалов для вывоза нефти и нефтепродуктов из России». Таможенная территория Российской Федерации », статус которой был определен Постановлением Правительства № 94 от 30 января 1995 года. На эту комиссию возлагалось в первую очередь контроль над распределением квот доступа к магистральным трубопроводам для экспорта нефти и нефти. продукты.

Регулирующие органы, предусмотренные Законом «О естественных монополиях», могут действовать по собственной инициативе или по просьбе других заинтересованных сторон, таких как ассоциации потребителей, хозяйствующие субъекты, органы исполнительной власти, органы местного самоуправления и прокуратуры (статьи 21 и 22). ). В то же время субъект естественной монополии, в отношении которого должны быть приняты регулирующие меры, может присутствовать на обсуждениях в регулирующем органе по этому вопросу. Таким образом, в некоторой степени регулирующие органы призваны служить механизмом посредничества между конфликтующими интересами различных вовлеченных сторон, включая держателей естественных монополий, даже если такие стороны не участвуют в процессе обсуждения или принятия решений.Эта роль регулирующего органа как механизма посредничества особенно ярко выражена в Законе «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации», где Федеральная энергетическая комиссия назначена в качестве институционального посредника между потребителями и провайдеры, к которым они могут обращаться до или вместо обращения в арбитражный суд (ст. 13)

Формы ответственности

С регулирующими полномочиями агентств соотносится широкий круг обязательств, предусмотренных Законом для субъектов естественных монополий, а также для исполнительной и местной власти.Таким образом, в соответствии с этим законом они обязаны предпринять действия, предписанные агентством, или прекратить практику, предписываемую им, заключить договор с потребителем или изменить существующий договор, оплатить штрафы, наложенные агентством, передать государству прибыль, полученную в результате нарушения настоящего Закона, или возместить ущерб, причиненный другим лицам. Размеры штрафов за конкретные нарушения указаны в ст. 16 (для юридических лиц) и 18 (для физических лиц, включая должностных лиц субъектов естественных монополий и государственных служащих.)

Большинство обязательств, предусмотренных Законом, носят административный характер и могут быть наложены непосредственно регулирующими органами. Однако взыскание убытков, причиненных незаконными действиями субъектов естественных монополий, регулируется гражданским законодательством и может осуществляться только через суд. Аналогичным образом, любой ущерб, причиненный держателям естественных монополий действием или решением регулирующего органа, принятым в отступление от Закона, включая установление цен «без достаточного экономического обоснования», может быть взыскан первым в гражданском суде (ст. .20.) Последнее положение может иметь потенциально далеко идущие последствия: с одной стороны, оно имеет целью ограничить произвольную свободу действий регулирующих органов при осуществлении ими своих полномочий, побуждая их предоставить хорошо обоснованное экономическое обоснование своих нормативных требований. меры; с другой стороны, учитывая отсутствие четко определенных стандартов «экономического обоснования», это может значительно ограничить способность регулирующего органа выполнять свои регулирующие функции, сталкиваясь с угрозой судебного разбирательства с неопределенным и, возможно, дорогостоящим исходом.Предположительно, словосочетание «без достаточного экономического обоснования» будет трактоваться как означающее процедурные недостатки в процессе принятия решений, а не какие-либо объективные критерии экономической эффективности нормативных актов агентства.

Карательные полномочия регулирующих органов сдерживаются отсутствием у них собственного механизма принуждения. Несмотря на то, что по закону затронутые стороны обязаны выполнять приказы и санкции, наложенные агентствами, их невыполнение оставляет агентствам никаких других средств правовой защиты, кроме судебного иска.Определенные регулирующие и налоговые органы в России имеют право взыскивать штрафы и другие штрафные платежи так называемым «неоспоримым» способом, то есть без прохождения официальных судебных разбирательств, которые дают другой стороне возможность выдвинуть возражения относительно действительности и причина сбора. Такие полномочия предоставлены налоговым органам и некоторым другим агентствам, которые обычно могут осуществлять их через налоговые органы (например, органы строительного и архитектурного контроля, агентства ценового контроля, агентства валютного контроля).Регулирующие органы, созданные в соответствии с Законом «О естественных монополиях», явно не наделены такими полномочиями в соответствии с этим законом. Соответственно, если штрафы, наложенные ими на субъекта естественной монополии, не выплачиваются добровольно, им необходимо пройти формальное судебное разбирательство в арбитражном суде для взыскания платежа. То же правило применяется к исполнению других приказов регулирующих органов, таких как приказы об особом исполнении.

Средства правовой защиты частных лиц.

Этот правоприменительный механизм, предусмотренный Законом «О естественных монополиях», также устанавливает процессуальную основу для защиты интересов и прав частных лиц, затронутых деятельностью субъектов естественных монополий. Закон не предусматривает прямо каких-либо подлежащих исполнению материальных прав таких сторон, за исключением общего права требовать возмещения убытков, поскольку этот Закон разработан как инструмент посредничества между конфликтующими интересами различных вовлеченных сторон, а не как прямой источник материальные права (Закон почти никогда не касается «прав» потребителей, а только их «интересов»).Хотя он устанавливает определенные обязанности для держателей естественных монополий, стороны, в интересах которых такие обязанности могут считаться существующими, прямо не наделены правами, имеющими прямую исковую силу: их обычные юридические средства правовой защиты должны осуществляться через соответствующий регулирующий орган.

Если регулирующие органы вынуждены обращаться в суд для исполнения своих постановлений, Закон прямо не предусматривает право частных лиц самостоятельно обращаться в суд, например, для того, чтобы заставить держателя естественной монополии предоставлять им услуги, когда им незаконно отказывают или отказывают.В таком случае частной стороне может потребоваться действие регулирующего органа, который может получить постановление суда (ст. 24.3). Это отличает правовой режим, установленный настоящим Законом (а также Законом «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22 марта 1991 года) от режима защиты прав личности, установленного законом. «О защите потребителей», которая предоставляет отдельным потребителям права, непосредственно подлежащие исполнению. Однако это не означает, что частные лица лишены в соответствии с Законом «О естественных монополиях» их права на основании гражданского права требовать в суде возмещения ущерба, причиненного им незаконными действиями субъектов естественных монополий: это право прямо подтверждается в ст.17.

Следует также отметить, что, хотя Закон, как правило, не предусматривает прямых принудительных прав частных лиц, он прямо не исключает возможность обращения в суд за ними. Фактически, другие законы, касающиеся конкретных типов естественных монополий, прямо предусматривают доступность средств судебной защиты в случаях споров между держателями естественных монополий и потребителями ( См. , например, статья 13 Закона «О государственном регулировании Тарифы на электрическую и тепловую энергию в Российской Федерации »или ст.22 Закона «О федеральных железных дорогах». Таким образом, трактовать ст. 24 Закона, предоставляя регулирующим органам исключительный доступ к средствам судебной защиты в случаях нарушения этого закона. Скорее, следует сослаться на общий принцип российского права, согласно которому каждый имеет право обратиться в суд для защиты своих прав ( См. , например, ст. 3 Гражданского процессуального кодекса, ст. 4.1 Кодекса законов о судопроизводстве). Арбитражного производства от 5 мая 1995 г.). Только в тех случаях, когда закон прямо предусматривает, что стороны должны прибегать к внесудебным средствам правовой защиты до обращения за помощью в суд, это общее право будет ограничено таким условием.Например, некоторые положения других законов (например, ст. 22 закона «О федеральных железных дорогах») устанавливают четкие процессуальные рамки для защиты прав частных лиц, в которых обращение к средствам судебной защиты возможно только после исчерпание специальных внесудебных средств правовой защиты, предусмотренных настоящим Законом.

Предыдущий комментарий был основан в основном на правовом анализе принятых законов. Однако характер правового режима, предусмотренного законодательством о естественных монополиях, таков, что его можно адекватно понять и оценить только в свете реальной практики его применения.Неэффективность и коррумпированность российской бюрократической машины являются печально известными, и рассматриваемые законы не дают никаких гарантий того, что предусмотренный ими регулирующий механизм будет изолирован от преобладающей среды; можно ожидать обратного, учитывая, что регулирующие органы в значительной степени состоят из существующих бюрократических структур. Эта оговорка, однако, не мешает мне оценивать новое законодательство о естественных монополиях как значительный шаг в правильном направлении, а именно в создании в России системы регулирования экономики, соответствующей реалиям свободного рынка и принципу закон, а не правило правительственных директив.Окончательный успех этой системы зависит от множества факторов, анализ которых выходит за рамки данной статьи.

* , статья любезно предоставлена Игорем Пашенским из компании Coudert Brothers.

Российский опыт телекоммуникаций: положительный результат конкурентного порядка в отрасли

Хаотичный процесс приватизации, расколовший отрасль на региональной основе и во многих случаях внутри регионов, заложил основу для будущей конкурентной среды.Ряд приватизированных сетей бывших советских промышленных предприятий стали независимыми игроками на этом новом рынке. У них была собственная инфраструктура, и им не приходилось полагаться на сети доступа бывшей советской телекоммуникационной монополии. Новорожденные компании, созданные за счет использования должностей руководителей высшего звена в РСИ, смогли даже разделить контроль над основными частями местных телефонных сетей, и это сделало таких альтернативных операторов независимыми не только в вопросах инфраструктуры, но даже в вопросах взаимосвязь.К концу 1990-х годов основные части локальных сетей во многих случаях использовались разными компаниями, и телекоммуникационное предприятие, стремящееся к взаимоподключению, могло подключить свою сеть к КТСОП через альтернативных операторов магистральной сети без необходимости подключать сеть напрямую к сети. бывшая монополия.