Виды налогов — НБРБ. Единый портал финансовой грамотности

Налоги в Беларуси взимаются с физических и юридических лиц и перечисляются в республиканский или местные бюджеты. Среди основных видов налогов можно выделить следующие:

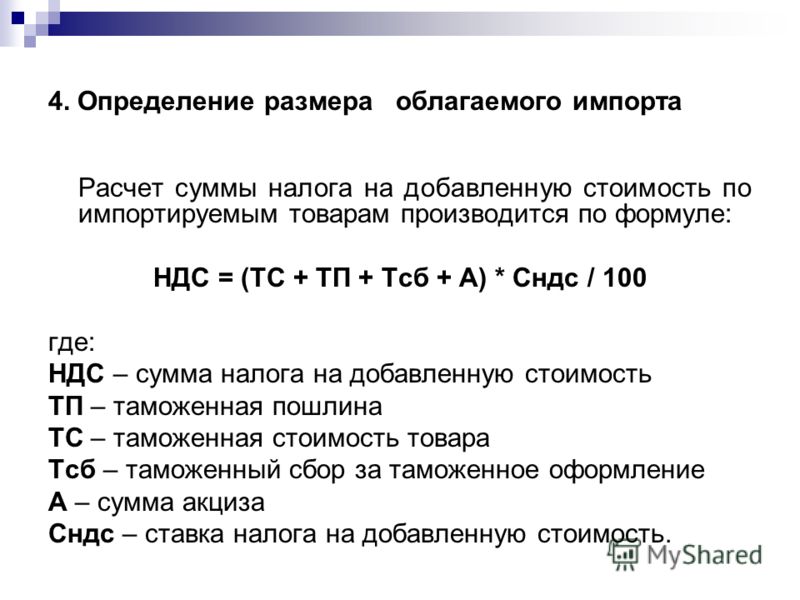

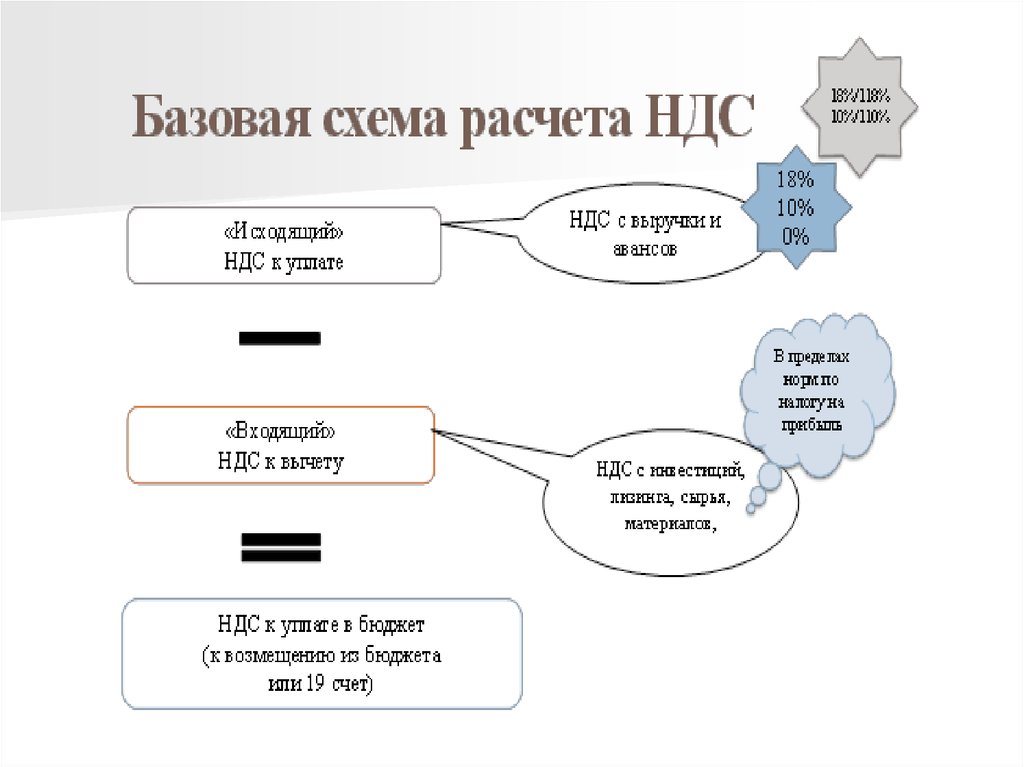

Налог на добавленную стоимость (НДС). Плательщиками этого налога являются юридические лица – именно они делают перечисление в бюджет, однако НДС включается в цену товаров и услуг, поэтому на практике НДС касается и физических лиц. Ставка НДС в Беларуси составляет 20%, однако существует ряд товаров и услуг, для которых предусмотрены льготы: налоговая ставка может быть понижена либо отсутствовать вообще. Налог на добавленную стоимость – важнейший источник налоговых доходов государства, за счет него, как правило, формируется примерно треть всех налоговых поступлений. НДС поступает как в республиканский, так и в местные бюджеты.

Подоходный налог с физических лиц. Данный налог уплачивается гражданами с доходов, которые они получают. В основном, это заработные платы. Кроме того, подоходным налогом в некоторых случаях могут облагаться доходы по банковским депозитам, доходы от продажи недвижимости и другого имущества, подарки и так далее. Ставка подоходного налога в Беларуси составляет 13%, но в некоторых случаях может быть понижена. За счет этого налога, как правило, формируется около 15% доходов консолидированного бюджета. При этом получателями подоходного налога выступают местные бюджеты.

В основном, это заработные платы. Кроме того, подоходным налогом в некоторых случаях могут облагаться доходы по банковским депозитам, доходы от продажи недвижимости и другого имущества, подарки и так далее. Ставка подоходного налога в Беларуси составляет 13%, но в некоторых случаях может быть понижена. За счет этого налога, как правило, формируется около 15% доходов консолидированного бюджета. При этом получателями подоходного налога выступают местные бюджеты.

Ввозные и вывозные таможенные пошлины, или так называемые налоги на внешнеэкономическую деятельность. Эти налоги платят в основном организации при осуществлении ими внешнеэкономической деятельности. Ставки таможенных пошлин устанавливаются индивидуально для различных стран-партнеров и видов деятельности. Пошлины поступают в республиканский бюджет, и за счет них может формироваться 10-12% доходов консолидированного бюджета.

Налог на прибыль. Этот налог уплачивают организации за счет своей прибыли. Основная ставка налога на прибыль составляет 18%, но в ряде случаев она может быть ниже или выше.

Акцизы. Этим налогом облагается ряд подакцизных товаров: автомобильное топливо, алкогольные напитки, табачная продукция. Ставки акцизов устанавливаются индивидуально для каждой группы товаров. Как и в случае с НДС, акцизы включаются в цену и перечисляются в бюджет юридическими лицами. За счет акцизов обычно формируется 7-8% доходов консолидированного бюджета, а получателем этого налога является республиканский бюджет.

Налоги на собственность. Их платят люди и организации, которые владеют недвижимостью или земельными участками. Ставки этих налогов устанавливаются на местном уровне и могут отличаться от региона к региону. Налоги на собственность поступают в местные бюджеты, за счет, них правило, формируется до 4% всех поступлений белорусской казны.

Прочие налоги – например, налог на владение домашними животными или курортный сбор. Прочие налоги могут поступать как в республиканский, так и в местные бюджеты, и уплачиваюся, в зависимости от вида налога, как физическими, так и юридическими лицами. Доля таких налогов в консолидированном бюджете очень невелика.

Прочие налоги могут поступать как в республиканский, так и в местные бюджеты, и уплачиваюся, в зависимости от вида налога, как физическими, так и юридическими лицами. Доля таких налогов в консолидированном бюджете очень невелика.

Федеральные, региональные и местные налоги: таблица

Виды налогов и основания их классификации могут быть самыми разными. Виды налогов и сборов в Российской Федерации можно сгруппировать по различным признакам: субъектам, объектам, ставкам, целевому назначению и т.п. Рассмотрим виды налогов в РФ более детально.

Виды налогов в РФ

Один из главных критериев для группировки видов налогов и сборов в РФ – это тот уровень, на котором утверждается порядок уплаты этих обязательных платежей. В соответствии с данным признаком налоги бывают федеральные, региональные и местные. Основным нормативным документом, регулирующим систему налогообложения в РФ, является НК РФ. Именно этот документ содержит понятие и виды налогов и сборов и все базовые принципы формирования налоговой системы.

|

Федеральные налоги и сборы |

Акцизы НДФЛ НДС На прибыль На добычу полезных ископаемых Сборы за пользование объектами животного мира Водный налог Госпошлина Спецрежимы (УСН, ЕСХН, СРП, патенты) Платежи во внебюджетные фонды (условно — подробнее ниже) |

|

Региональные налоги и сборы |

Налог на имущество (в части организаций) Транспортный На игорный бизнес |

|

Местные налоги и сборы |

Налог на имущество (в части физических лиц) Земельный Торговый сбор |

Какую систему налогообложения может выбрать организация, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Федеральные налоги

Все хозяйствующие субъекты на территории РФ платят налоги этой группы по одним и тем же правилам. Данные правила, а также любые вносимые в них изменения для этих налогов определяются только положениями НК РФ.

Среди федеральных налогов особую категорию составляют спецрежимы (раздел VIII.1 НК РФ).

Их особенность в том, что при использовании любого спецрежима налогоплательщик имеет право не платить некоторые другие федеральные, региональные и местные налоги.

Статья по теме:

Страховые взносы в 2023 году — ставки (таблица)

Для разных категорий плательщиков (страхователей) применяются разные тарифы страховых взносов. С 2023 года правила расчета взносов изменились в связи с объединением ФСС и ПФР. Взносы с выплат своим работникам уплачивают ИП и юрлица, а предприниматели также обязаны платить страхвзносы «за себя». Рассмотрим, какие ставки по страховым взносам на 2023 год предусмотрены законодательством для страхователей, производящих выплаты физлицам.

Подробнее

Рассмотрим, какие ставки по страховым взносам на 2023 год предусмотрены законодательством для страхователей, производящих выплаты физлицам.

Подробнее

Кроме того, с 2017 г. НК РФ регулирует и уплату обязательных платежей в социальные фонды (гл. 34). Хотя перечисленные страховые взносы, строго говоря, и не относятся к налогам (т.к. не являются безвозмездными платежами, а предполагают в будущем получение страхового возмещения), но их тоже можно условно отнести к «федеральной» группе.

Несмотря на свое название, далеко не все налоги этой группы зачисляются в федеральный бюджет. Полностью в него попадают только НДС, водный налог, акцизы (не все, только для отдельных видов товаров) и налог на добычу полезных ископаемых в части углеводородного сырья. Остальные вилы федеральных налогов частично, в различных пропорциях, предусмотренных Бюджетным Кодексом РФ (гл. 7-9), зачисляются в региональные и местные бюджеты. Так проявляется одна из основных функций налогов – регулирующая. Правительство, перераспределяя финансовые потоки между различными бюджетами, стимулирует развитие приоритетных отраслей или регионов.

Правительство, перераспределяя финансовые потоки между различными бюджетами, стимулирует развитие приоритетных отраслей или регионов.

Региональные и местные налоги

Эти виды налогов не полностью регулируются НК РФ. Им определяются только основные принципы, на которых базируется их взимание (вид налоговой базы, период, сроки, диапазон ставок). Точные значения ставок, критерии для формирования налоговой базы, а также льготы устанавливаются конкретными регионами РФ или муниципалитетами. Соответственно, в разных регионах отдельные условия по этим налогам могут отличаться.

Среди действующих в России федеральных, региональных и местных налогов и сборов можно выделить торговый сбор. Его особенность в том, что кодекс устанавливает для этого обязательного платежа «территориальное» ограничение. На текущий момент вводить на своей территории данный сбор могут только три города — субъекта РФ: Москва, Санкт-Петербург и Севастополь (а на практике он введен только в Москве).

Виды налогов для ИП

Индивидуальные предприниматели платят меньшее количество налогов, чем юридические лица. Но среди этих обязательных платежей присутствуют как федеральные налоги (НДС, НДФЛ), так и налоги более «низкого» уровня (транспортный, на имущество, торговый сбор). Каких-либо специальных правил для ИП, касающихся обязательных платежей того или иного уровня, не существует. Порядок уплаты предпринимателем обязательных платежей зависит только от особенностей его деятельности и выбранного режима налогообложения.

Но среди этих обязательных платежей присутствуют как федеральные налоги (НДС, НДФЛ), так и налоги более «низкого» уровня (транспортный, на имущество, торговый сбор). Каких-либо специальных правил для ИП, касающихся обязательных платежей того или иного уровня, не существует. Порядок уплаты предпринимателем обязательных платежей зависит только от особенностей его деятельности и выбранного режима налогообложения.

Выводы

По уровню установления в РФ выделяются следующие виды налогов: федеральные, региональные и местные налоги. Общий порядок начисления и уплаты для налогов, независимо от уровня, прописывается в первую очередь в НК РФ. Кроме того по региональным и местным налогам конкретные правила утверждаются местными органами власти. Порядок, в соответствии с которым основные виды налогов в РФ распределяются между уровнями бюджета, определяется Бюджетным Кодексом РФ. Данное распределение используется правительством для стимулирования развития тех или иных регионов или отраслей экономики.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

НДС на страну | Ставки налога на добавленную стоимость по странам

Эта страница предназначена только для справки. Хотя он периодически обновляется, его не следует рассматривать как официальный список всех применимых ставок НДС. Посетителям рекомендуется связаться с представителями соответствующей страны или территории, чтобы узнать официальные тарифы.

Подпишитесь на информационный бюллетень USCIB по НДС, и мы сообщим вам по электронной почте, когда обновим страницу НДС.

Подписаться

Обратите внимание, что в США нет национального налога на добавленную стоимость или налога на товары и услуги. Однако в США есть налог с продаж, который варьируется от штата к штату.

| Страны A — H | Страны I — N | Страны P — W |

|---|---|---|

АЛБАНИЯ | ИСЛАНДИЯ | ПАКИСТАН |

| · НДС 20% | · НДС 24% | · НДС 13-17% |

| · Пошлины 0-15% | · Пошлины 0-30% (в среднем 3,6%) | · Пошлины 0-30% |

| · Акцизный налог 7-40% (транспортные средства) | ||

АЛЖИР | ИНДИЯ | ПОЛЬША |

| · НДС 14-19% | · НДС 1-5%, 15% | · НДС 5-23% |

| · Пошлины 0-30% | · Пошлины 0-30% | · Пошлины 0-15% (в среднем 4,2%) |

| · TSA 1 (предметы роскоши) 20-110% | · Акцизы 8-24% | |

| · CESS для образования: 3% | ||

АНДОРРА | ИНДОНЕЗИЯ | ПОРТУГАЛИЯ |

| · НДС 4,5% | · НДС 10% | · НДС 23% |

| · Пошлины 0-17% | · Пошлины 0-15% | · Пошлины 0-50% |

| · НДС 10-50% (на предметы роскоши) | ||

АРУБА | ИРЛАНДИЯ | ПУЭРТО-РИКО (США) |

| · НДС 2% | · НДС 23% | · НДС 11,5% |

| · Пошлины 0-12% (в среднем 3%) | · Пошлины 0-48,5% | · Налог на импорт 0-7% (на рассмотрении) |

АВСТРАЛИЯ | ОСТРОВ МЭН (Соединенное Королевство) | ОСТРОВ РЕЮНЬОН (Франция) |

| · НДС 2 10% | · НДС 20% | · НДС 2,1-8,5% |

| · Пошлины 0-17,5% | · Пошлины 0-48,5% | · Пошлины 0-17% |

АВСТРИЯ | ИЗРАИЛЬ | РУМЫНИЯ |

| · НДС 20% | · НДС 17% | · НДС 19% |

| · Пошлины 3,5-15% (в среднем 3,5%) | · Пошлины 0,8-80% | · Пошлины 0-50% (в среднем 20%) |

| · Налог на покупку 5-90% | ||

| · Плата за связь (отклонение от ИПЦ) | ||

АЗОРСКИЕ ОСТРОВА (Португалия) | ИТАЛИЯ | РОССИЯ |

| · НДС 18% | · НДС 22% | · НДС 18% |

| · Могут применяться импортные пошлины | · Пошлины 0-17% | · Пошлины 5-20% (в среднем 14%) |

| · Акцизный налог 20-570% | ||

БАЛЕАРСКИЕ ОСТРОВА (см. Испанию) Испанию) | ЯПОНИЯ | СЕНЕГАЛ |

| · НДС 8% | · НДС 18% | |

| · Налог на потребление 5% | · Таможенные пошлины 0-20% | |

| · Акцизный налог 0-50% | ||

БЕЛАРУСЬ | ДЖЕРСИ (Великобритания) | СЕРБИЯ |

| · НДС 20% | · НДС 5% | · НДС 20% |

| · Пошлины 0-100% (в среднем 7,8%) | · Пошлины 0-22% | · Пошлины 0-30% (в среднем 9).4%) |

| · Акцизный налог 5-70% | ||

БЕЛЬГИЯ | КАЗАХСТАН | СИНГАПУР |

| · НДС 21% Скидка 0%,6%,12% | · НДС 12% | · НДС 7% |

| · Пошлины 3,5-15% (в среднем 3,5%) | · Пошлины 6% | · Налог на импорт 0-1% |

| · Транспортный налог 0-30% | ||

БОСНИЯ И ГЕРЦЕГОВИНА | ЛАТВИЯ | СЛОВАКИЯ |

| · НДС 17% | · НДС 21% | · НДС 20% |

| · Пошлины 0-15% | · Пошлины 0-20% | · Пошлины 0-15% (в среднем 4,2%) |

БОТСВАНА | ЛИВАН | СЛОВЕНИЯ |

| · НДС 12% | · НДС 11% | · НДС 9,5-22% |

| · Пошлины 37,5% (65%, автомобили) | · Пошлины 0-70% (в среднем 7,85%) | · Пошлины 0-48,5% (в среднем 20%) |

| · Акцизный налог 5-35% (предметы роскоши) | ||

БРАЗИЛИЯ | ЛЕСОТО (SACU) | ЮЖНАЯ АФРИКА |

| · НДС 7-18% (по штатам) | · НДС 15% | · НДС 15% |

| · Пошлины 10-35% | · Пошлины 0-45% (в среднем 18,74%) | · Пошлины 0-40% (в среднем 20%) |

| · Налог COFIN 13,57% | · Акциз 5-10% (включая транспортные средства) | |

| · Налог IPI 0-20% | ||

| · Налог PIS 2,62% | ||

БОЛГАРИЯ | ЛИХТЕНШТЕЙН (Admin by Switz. ) ) | ЮЖНАЯ КОРЕЯ |

| · НДС 20% | · НДС 7,7% | · НДС 10% |

| · Пошлины 5-40% | · Пошлины 5-14% | · Пошлины 7,9% (средн.) |

| · Акцизный налог 10-20% | ||

КАНАДА | ЛИТВА | ИСПАНИЯ |

| · НДС 5% | · НДС 21% | · НДС 21% |

| · Пошлины 0-20% | · Пошлины 0-48,5% (в среднем 20%) | · Пошлины 0-20% (в среднем 4,2%) |

| · Акцизный налог 10-100% | ||

КАНАРСКИЕ ОСТРОВА (Испания) | ЛЮКСЕМБУРГ | ШРИ-ЛАНКА |

| · НДС 0% | · НДС 0-17% | · НДС 15% |

| · IGIC/AIEM 3 7% (некоторые импортные товары) | · Пошлины 5-14% | · Пошлины 5-35% |

| · Автомобили 25% | ||

СЕУТА (Испания) | МАКАО, КИТАЙ | ST. БАРТЕЛЕМИ (Франция) БАРТЕЛЕМИ (Франция) |

| · НДС 0% | · НДС 0% | · НДС 2,1-8,5% |

| · IPSI 4 3% (некоторые виды импорта) | · Налог на потребление 0% | |

| · Транспортный налог 10-55% | ||

ЧИЛИ | МАКЕДОНИЯ | СТ. МАРТИН (французская сторона) |

| · НДС 19% | · НДС 18% | · НДС 5% |

| · Пошлины 6-16,5% | · Пошлины 0-30%, в среднем 14,5% | |

| · Налог на роскошь 50-85% | · Акцизный налог 5-62% | |

КИТАЙ | МАДАГАСКАР | СТ. ПЬЕР (Франция) |

| · НДС 17% | · НДС 20% | · НДС 0% |

| · Пошлины 0-35% (автомобили 34,2%) | · Пошлины 5-20% | · Пошлины 0-5% |

| · Налог на потребление 5-10% | ||

КИТАЙСКИЙ ТАЙБЭЙ | МАДЕЙРА (Португалия) | СВАЗИЛЕНД (SACU) |

| · НДС 5% | · НДС 22% | · Налог с продаж (НДС) 15% |

| · Пошлины 0-30% (в среднем 6,52%) | · Пошлины 0-17% (в среднем 10%) | · Пошлины 0-40% |

КОРСИКА (Франция) | МАЛАЙЗИЯ | ШВЕЦИЯ |

| · НДС 20% | · Нержавеющая сталь (НДС) 5-10% | · НДС 25% |

| · НДС 0% | · Пошлины 2-14% (в среднем 4,2%) | |

| · Пошлины 6,1% | ||

КОТ-Д’ИВУАР | МАЛЬТА | ШВЕЙЦАРИЯ |

| · НДС 18, 20% | · НДС 18% | · НДС 8% |

| · Пошлины 0-35% | · Пошлины 0-48% (в среднем 20%) | · Пошлины 3,2% (в среднем) |

| · Статистический/экологический налог 3% (выбросы CO2) | ||

ХОРВАТИЯ | МАРТИНИК | ТАИТИ (Франция) |

| · НДС 5-25% | · НДС 2. 1, 8,5% 1, 8,5% | · НДС 16% |

| · Пошлины 0-48% | ||

| · Налог на транспортные средства 0- 48% | ||

КЮРАКАО | МАВРИКИЙ | ТАСМАНИЯ (Австралия) |

| · НДС 6-9% | · НДС 15% | · НДС 10% |

| · Акцизные сборы 6% | · Пошлины 0-80% | · Пошлины 0-17,5% |

КИПР | МАЙОТТА (Франция) | ТАИЛАНД |

| · НДС 19% | · НДС 0% | · НДС 7% |

| · Пошлины 0-17% | · Могут применяться импортные пошлины | · Пошлины 0-80% |

| · Акциз 25-80% (предметы роскоши) | ||

ЧЕХИЯ | МЕЛИЛЬЯ (Испания) | ТУНИС |

| · НДС 10, 15, 21% | · НДС 0% | · НДС 19% |

| · Пошлины 0-20% (в среднем) | · IPSI 05-10% (некоторые импортные товары) | · Пошлины 10-43% (в среднем 34%, рассматривается снижение до 25%) |

| · Налог на роскошь 10-700% | ||

| · Таможенный сбор 3% | ||

ДАНИЯ | МЕКСИКА | ТУРЦИЯ |

| · НДС 25% | · НДС 5 16% | · НДС 18% |

| · Пошлины 5-14% | · Пошлины 0-140,4% (в среднем 13,97%) | · Пошлины 0-20% (в среднем 5%) |

| · Налог на потребление 7-40% (некоторые предметы роскоши и автомобили) | ||

ЭСТОНИЯ | МИКЕЛОН (Франция) | ТУРКС И КАЙКОС |

| · НДС 20% | · НДС 0% | · Пошлины 0-45% (самые высокие транспортные средства) |

| · Пошлины 0-17% (в среднем 5%) | · Пошлины 0-5% | · Таможенный сбор 10% |

ФАРЕРСКИЕ ОСТРОВА (Дания) | МОЛДОВА | Объединенные Арабские Эмираты |

| · НДС 25% | · НДС 20%, льготная ставка 8% | · НДС 5% |

| · Пошлины 0-25% | · Пошлины 0-100% (в среднем 4,61%) | |

| · Автомобили и лодки 5% | ||

ФИНЛЯНДИЯ | МОНАКО (Администрация Франции) | УКРАИНА |

| · НДС 24% | · НДС 20% | · НДС 20% |

| · Сборы 0-35% | · Сборы 0-17% | · Сборы 0-60 (в среднем 10%) |

| · Акцизный налог 0-300% (включая транспортные средства и ювелирные изделия) | ||

ФРАНЦИЯ | МОНГОЛИЯ | СОЕДИНЕННОЕ КОРОЛЕВСТВО |

| · НДС 20% | · НДС 10% | · НДС 20% |

| · Пошлины 5-17% | · Общий импортный тариф 5% | · Пошлины 0-15% (в среднем 4,2%) |

ГЕРМАНИЯ | ЧЕРНОГОРИЯ | ВЬЕТНАМ |

| · НДС 19% | · НДС 19% | · НДС 0% — 15% |

| · Пошлины 5-17% | · Пошлины 5% (в среднем) | · Акцизный налог — SST 7% — 75% (включая автомобили, самолеты) |

ГИБРАЛТАР | МАРОККО | WALLIS & FUTUNA (Франция) |

| · Пошлины 12% (в среднем | · НДС 20% | · НДС 2-6% |

| · Транспортные средства 25-30% | · Пошлины 2,5-200% (в среднем 10%) | |

ГРЕЦИЯ | НАМИБИЯ (SACU) | |

| · НДС 24% | · НДС 15% | |

| · Пошлины 0-17% (автомобили выше) | · Пошлины 0-85% | |

ГВАДЕЛУПА (Франция) | НИДЕРЛАНДЫ | |

· НДС 2. 1, 8,5% 1, 8,5% | · НДС 21% | |

| · Пошлины 5-20% (в среднем 3,5%) | ||

Гернси (Великобритания) | НОВАЯ КАЛЕДОНИЯ (Франция) | |

| · НДС 0% | · ОТУ (НДС) 3-22% | |

| · Пошлины 0-22% | · TBI 6 5% | |

| · Пошлины 0-20% | ||

ГОНКОНГ | НОВАЯ ЗЕЛАНДИЯ | |

| · Регистрационный налог 35-100% (автомобили) | · НДС 15% | |

| · GST 0% | · Пошлины 0-15% | |

ВЕНГРИЯ | НОРВЕГИЯ | |

| · НДС 27% | · НДС 25% | |

| · Пошлины 0-60% (8% в среднем) | · Пошлины 0-8% | |

| · Акцизный налог 10-35% (предметы роскоши) | · Транспортные средства 10-60% |

(1) TSA – специальный дополнительный налог

(2) GST – налог на товары и услуги

(3) IGIC – общий косвенный налог Канарских островов

(4) IPSI — Общий косвенный налог (Сеута и Мелилья)

(5) IVA — Налог на добавленную стоимость (Мексика)

(6) TBI — Налог на импорт (Новая Каледония)

(7) SST — Специальный налог с продаж (Вьетнам)

Эта запись была размещена в ATA Carnet, Справочники по книжкам. Добавьте постоянную ссылку в закладки.

Добавьте постоянную ссылку в закладки.

Изменено 10 декабря 2021 г.

Опубликовано 15 декабря 2016 г.

ЕС — Налог на добавленную стоимость (НДС)

Система налога на добавленную стоимость (НДС) в Европейском Союзе является полугармонизированной: в то время как руководящие принципы изложены на уровне Европейского Союза, реализация политики в отношении НДС является прерогативой государств-членов. Директива по НДС позволяет государствам-членам применять минимальную ставку НДС в пятнадцать процентов. Однако они могут применять сниженные ставки для определенных товаров и услуг или применять временные отступления от НДС. Поэтому настоятельно рекомендуется изучить ставки НДС по государствам-членам.

Кроме того, Европейский Союз применяет НДС к продажам компаний, не входящих в Европейский Союз, электронных услуг, оказываемых некоммерческим клиентам из Европейского Союза. Американские компании, подпадающие под действие этого правила, должны собирать и подавать НДС в налоговые органы ЕС. С 2015 года телекоммуникации, вещание и электронные услуги облагаются налогом по месту жительства клиента. В случае предприятий это означает либо страну, в которой зарегистрировано предприятие, либо страну, в которой оно имеет постоянное помещение, получающее услуги. В случае потребителей это место, где они зарегистрированы, имеют постоянный адрес или иным образом проживают.

С 2015 года телекоммуникации, вещание и электронные услуги облагаются налогом по месту жительства клиента. В случае предприятий это означает либо страну, в которой зарегистрировано предприятие, либо страну, в которой оно имеет постоянное помещение, получающее услуги. В случае потребителей это место, где они зарегистрированы, имеют постоянный адрес или иным образом проживают.

В рамках законодательных изменений 2015 года Комиссия запустила схему мини-службы одного окна (известную как MOSS), использование которой не является обязательным. Он предназначен для облегчения продажи услуг, предоставляемых в электронном виде, от налогоплательщиков необлагаемым налогом лицам, расположенным в государствах-членах, в которых продавцы не имеют учреждения для учета НДС. В 2021 году эта услуга будет расширена, чтобы охватить онлайн-продажи товаров и услуг, кроме услуг, предоставляемых в электронном виде.

Схема мини-службы одного окна позволяет налогообязанным лицам (а именно продавцам) не регистрироваться в каждом государстве-члене, где будет продаваться продукт. Налогообязанное лицо, зарегистрированное в мини-службе одного окна в государстве-члене (государстве-члене идентификации), может в электронном виде подавать ежеквартальные декларации по НДС в мини-службу одного окна с подробным описанием поставок электронных услуг или других продаж не облагаемым налогом лицам в другом государстве-члене. государства (государство-член потребления), а также подлежащий уплате НДС. 12 февраля 2020 г. Европейский Союз принял Регламент Комиссии (ЕС) 2020/19.4 относительно НДС на электронную торговлю. В этом постановлении содержится подробная информация о регистрации в Едином окне для НДС и Единого окна для импорта (см. ниже).

Налогообязанное лицо, зарегистрированное в мини-службе одного окна в государстве-члене (государстве-члене идентификации), может в электронном виде подавать ежеквартальные декларации по НДС в мини-службу одного окна с подробным описанием поставок электронных услуг или других продаж не облагаемым налогом лицам в другом государстве-члене. государства (государство-член потребления), а также подлежащий уплате НДС. 12 февраля 2020 г. Европейский Союз принял Регламент Комиссии (ЕС) 2020/19.4 относительно НДС на электронную торговлю. В этом постановлении содержится подробная информация о регистрации в Едином окне для НДС и Единого окна для импорта (см. ниже).

1 июля 2021 г., Изменения НДС

С 1 июля 2021 г. были внесены изменения в способ начисления НДС на онлайн-продажи, независимо от того, покупают ли потребители у продавцов в Европейском Союзе или за его пределами:

До этих изменений , товары, ввезенные в Европейский Союз на сумму менее 22 евро компаниями, не входящими в ЕС, были освобождены от НДС. Это освобождение теперь отменено, и теперь НДС взимается со всех товаров, ввозимых в Европейский Союз, точно так же, как и с товаров, продаваемых предприятиями ЕС. (В соответствии с предыдущей системой некоторые недобросовестные продавцы из-за пределов ЕС неправильно маркировали партию товаров, чтобы воспользоваться этим исключением, что ежегодно приводило к мошенничеству примерно в семь миллиардов лет).

Это освобождение теперь отменено, и теперь НДС взимается со всех товаров, ввозимых в Европейский Союз, точно так же, как и с товаров, продаваемых предприятиями ЕС. (В соответствии с предыдущей системой некоторые недобросовестные продавцы из-за пределов ЕС неправильно маркировали партию товаров, чтобы воспользоваться этим исключением, что ежегодно приводило к мошенничеству примерно в семь миллиардов лет).

Ранее продавцы электронной коммерции должны были иметь регистрацию плательщика НДС в каждом государстве-члене, в котором их оборот превышает определенный общий порог, который варьируется от государства-члена к государству-члену. С этими изменениями эти пороги были заменены одним общим порогом в 10 000 евро, выше которого НДС должен быть уплачен в государстве-члене, куда доставляются товары (этот порог уже применялся для электронных услуг, продаваемых в Интернете). Интернет-продавец должен зарегистрироваться в службе одного окна, чтобы выполнить все свои обязательства по НДС для своих продаж по всему Европейскому Союзу.