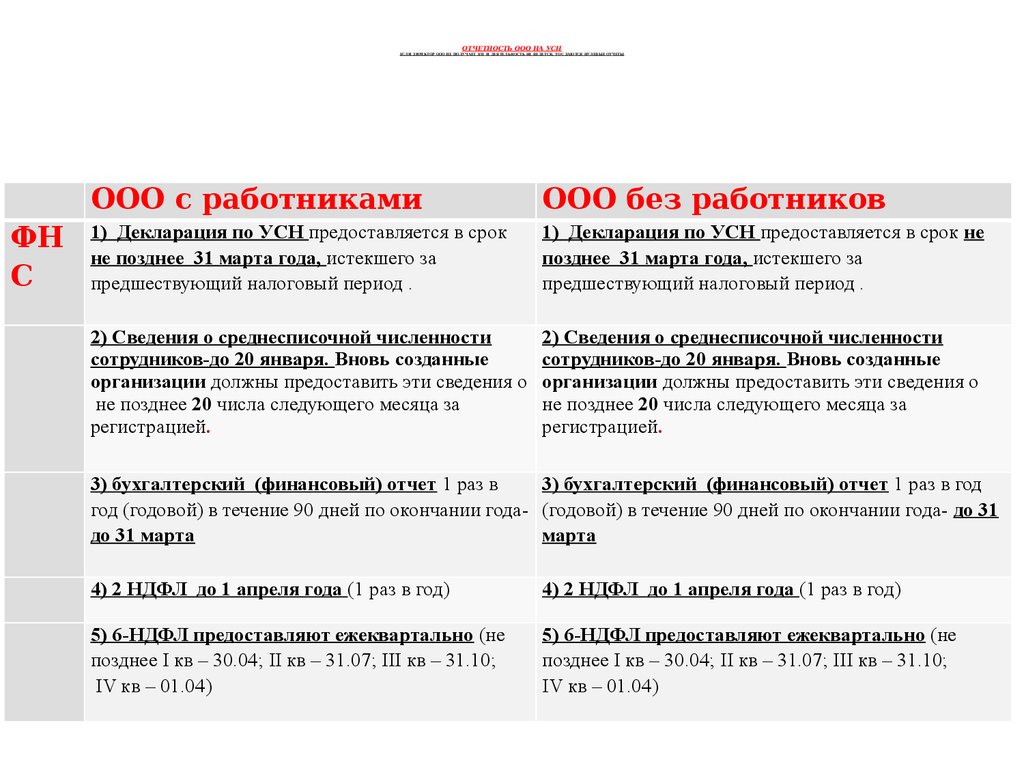

Как в ИП перейти на самозанятость с разных налоговых режимов: пошаговая инструкция

Содержание

Налог на профессиональный доход интересен предпринимателям с небольшими оборотами, у которых нет сотрудников. Расскажу, как ИП перейти на самозанятость в зависимости от текущего налогового режима.

Как работать на самозанятости

Налог на профессиональный доход подходит не всем предпринимателям, придется соблюдать ограничения.

- Выручка — не более 2,4 млн ₽ в год.

- Нельзя нанимать сотрудников.

- Нельзя работать во многих сферах, например, заниматься торговлей, добычей полезных ископаемых, адвокатской, нотариальной и оценочной деятельностью.

- Запрещена работа по агентским договорам или в качестве комиссионера.

- Нельзя продавать подакцизные и маркированные товары.

Самозанятость действует во всех регионах РФ. Кроме того, самозанятость могут оформить граждане Белоруссии, Казахстана, Армении и Киргизии. А с 1 августа 2022 года — граждане Украины, ДНР и ЛНР.

Самозанятые платят налог ежемесячно: с доходов от физлиц вы перечисляете 4%, от юрлиц и ИП — 6%. Уведомление с суммой налога приходит через мобильное приложение «Мой налог» каждый месяц до 12 числа, перечислить деньги нужно до 25-го. Отчетности нет, декларацию сдавать не нужно.

Формировать чеки и проверять информацию о налоге можно и через мобильное приложение вашего банка. К примеру, в «Ак Барс Банке» действует специальная программа для регистрации и работы самозанятых.

Как перейти на самозанятость новому и действующему ИП

Оформите самозанятость позже — за дни с даты регистрации ИП и до перехода на НПД придется отчитываться по общей системе налогообложения (ОСНО).

Оформите самозанятость позже — за дни с даты регистрации ИП и до перехода на НПД придется отчитываться по общей системе налогообложения (ОСНО).Вы уже работаете как ИП — можете перейти на НПД, сохранив статус предпринимателя. Ставки налога для самозанятых физлиц и предпринимателей одинаковые. Но многие заказчики считают исполнителя со статусом ИП более надежным.

Как зарегистрироваться в качестве самозанятого:

- Выберите вариант регистрации: через мобильное приложение «Мой налог», кабинет налогоплательщика на сайте ФНС, через портал «Госуслуг» или банк. Например, вы можете зарегистрироваться через приложение «Ак Барс Онлайн».

- Отправьте заявление в ИФНС

- Дождитесь ответа от налоговиков — он придет в течение дня.

Важно!

Переход ИП на самозанятость в середине года возможен с любого налогового режима. Но придется заплатить налоги и взносы и отказаться от действующей системы налогообложения.

Но придется заплатить налоги и взносы и отказаться от действующей системы налогообложения.

О вариантах перехода на самозанятость без закрытия ИП — в следующих разделах.

Как перейти на самозанятость ИП на ОСНО

При ОСНО уведомление ИП о переходе на самозанятость подавать не требуется. Но нужно заплатить НДФЛ и НДС и сдать декларации по этим налогам.

Налог на доходы физических лиц. Специальных правил для отчета по НДФЛ при переходе на самозанятость нет. Вы платите НДФЛ и сдаете отчетность за последний год работы на ОСНО в обычном порядке.

В течение года предприниматели ежеквартально перечисляют авансы по НДФЛ. Окончательный расчет по итогам года — до 15 июля следующего года.

Если вы перешли на НПД с января по сентябрь, то платите НДФЛ в ближайшую для перечисления аванса дату. Но для вас это уже не аванс, а окончательный расчет.

Стали самозанятым в четвертом квартале — рассчитайтесь по НДФЛ на общих основаниях, то есть до 15 июля следующего года. Декларацию при этом сдайте до 30 апреля следующего года, вне зависимости от того, в каком квартале перешли на НПД.

| Дата перехода на НПД | Срок уплаты НДФЛ |

|---|---|

| 1 квартал | до 25 апреля |

| 2 квартал | до 25 июля |

| 3 квартал | до 25 октября |

| 4 квартал | до 15 июля следующего года |

Правда, у некоторых налоговиков есть мнение: переходя с ОСНО на НПД, нужно отчитываться и платить НДФЛ так же, как если бы вы закрывали ИП. То есть на сдачу декларации по НДФЛ — пять рабочих дней после перехода на НПД, на оплату налога — 15 календарных дней после подачи декларации.

Важно!

Судебной практики по этому поводу пока нет, поскольку на НПД переходят только небольшие ИП с выручкой до 2,4 млн ₽ в год — они редко работают на ОСНО. Но если вдруг оказались в такой ситуации, заранее уточните позицию своей ИФНС, чтобы избежать проблем.

Налог на добавленную стоимость. Сдайте последнюю декларацию по НДС за тот квартал, в котором вы перешли на НПД. При этом учтите переходные операции.

- Вы получили авансы и начислили с них НДС, но не продали продукцию и услуги до перехода на НПД — можете вернуть авансы покупателям и взять НДС к вычету.

- Если вы приобрели товары или услуги, но не успели использовать их на ОСНО, то можете по этим операциям восстановить к оплате ранее взятый к вычету НДС.

Срок сдачи декларации по НДС — 25 число месяца, следующего за кварталом. Налог вы платите тремя равными долями в течение трех месяцев следующего квартала.

Пример

Вы перешли на НПД в мае. Последнюю декларацию по НДС сдаете по итогам второго квартала — до 25 июля. Рассчитанный за второй квартал налог платите в три этапа: до 25 июля, до 25 августа и до 25 сентября.

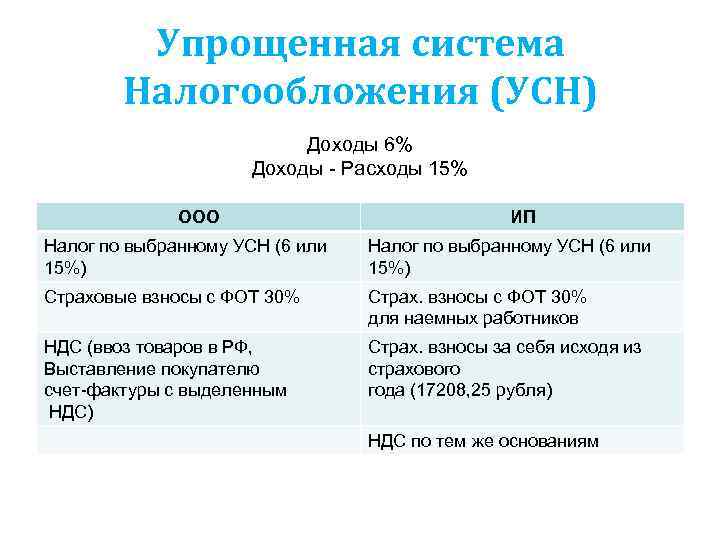

Как перейти на самозанятость ИП на УСН

При переходе ИП с УСН на самозанятость вы отказываетесь от упрощенки в течение месяца со дня постановки на учет в качестве самозанятого. Для этого направьте в ИФНС уведомление по форме 26-2.8. Не откажетесь от УСН в установленный срок — через месяц налоговики аннулируют вашу регистрацию в качестве самозанятого.

При отказе от УСН сдайте декларацию и заплатите налог с начала года до 25 числа следующего месяца. Например, если вы перешли на НПД в июле, то отчитываетесь по упрощенке и перечисляете налог до 25 августа.

Как перейти на самозанятость ИП на ЕСХН

Если вы решили перейти на НПД с единого сельхозналога, то должны в течение месяца сообщить налоговикам об отказе от ЕСХН.

Сдать декларацию по ЕСХН и заплатить налог вы должны до 25 числа следующего месяца.

Например, вы стали самозанятым в августе, значит, отчитываетесь и платите налог до 25 сентября.

Как перейти на самозанятость ИП на ПСН

При переходе на самозанятость закон не обязывает предпринимателя уведомлять налоговую об отказе от патентной системы. Но совмещать НПД с другим специальным налоговым режимом, в том числе с ПСН, нельзя.

Поэтому есть два варианта:

- Дождаться окончания срока действия патента и перейти на НПД.

- Досрочно отказаться от ПСН, отправив в ИФНС уведомление по форме 26.5-4.

Если вы выберете второй вариант, то налоговики пересчитают стоимость патента пропорционально фактическому времени использования.

Пример пересчета стоимости патента

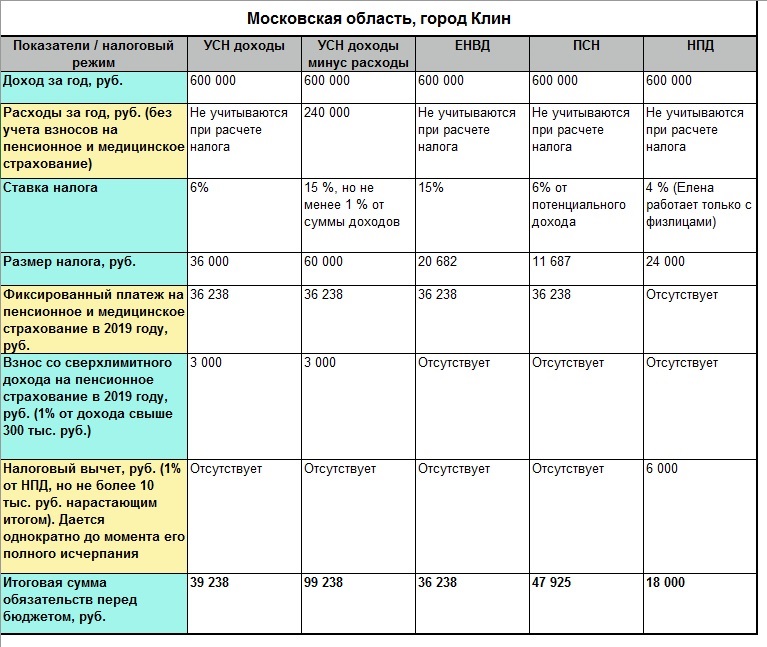

ИП Яковлева оказывает косметические услуги. Она купила патент на 12 месяцев, он действует с 1 января 2022 года. Базовая доходность для косметических услуг в регионе — 300 000 ₽ в год, налоговая ставка — 6%. Стоимость патента на год = 300 000 ₽ × 6% = 18 000 ₽.

Она купила патент на 12 месяцев, он действует с 1 января 2022 года. Базовая доходность для косметических услуг в регионе — 300 000 ₽ в год, налоговая ставка — 6%. Стоимость патента на год = 300 000 ₽ × 6% = 18 000 ₽.

Яковлева переходит на НПД с 1 сентября 2022, поэтому заплатит за патент меньше. Чтобы определить базовую доходность за восемь месяцев, делим годовую доходность на количество календарных дней в году и умножаем на количество фактически отработанных дней.

Итоговая стоимость патента = (300 000 ₽ : 366 дней × 244 дня) × 6% = 12 000 ₽.

Лучше всего перейти на НПД в первый же день после отказа от патента. Иначе налоговики посчитают, что между патентом и самозанятостью вы работали на ОСНО. Вам придется отчитываться по НДС и НДФЛ и платить налоги, если был доход.

Как заплатить страховые взносы за себя

Предприниматели на ОСНО и спецрежимах платят страховые взносы за себя в пенсионный и медицинский фонды. Для самозанятых сделали исключение — они освобождены от уплаты страховых взносов.

Для самозанятых сделали исключение — они освобождены от уплаты страховых взносов.

Но с начала года и до даты перехода на НПД взносы нужно начислить. Рассчитывайте их пропорционально количеству отработанных месяцев. Перешли на НПД в середине месяца — считайте взносы за этот месяц пропорционально количеству дней до перехода на самозанятость.

Если же вы заработали с начала года и до перехода на НПД более 300 000 ₽, то, помимо фиксированных взносов, платите в ПФР 1% от суммы, превышающей 300 000 ₽. Пересчитывать ничего не нужно — выплата зависит не от периода работы, а от фактического дохода.

Заплатить фиксированные взносы вы можете до конца года, перечислить 1% в ПФР — до 1 июля следующего. Но лучше заплатить все до перехода на НПД. Тогда вы сможете использовать сумму уплаченных взносов для уменьшения налоговой базы или в качестве вычета по НДФЛ, УСН или ЕСХН.

Поделиться

Как платить налоги ИП с УСН пошаговая инструкция 2017

- 1 Как и когда платить налоги ИП по УСН

- 1. 1 Как платить налоги ИП с УСН пошаговая инструкция 2017

- 1.2 Как платить налоги ИП на УСН без работников 2017

- 1.3 Как часто платить налоги ИП на УСН

- 1.

- 2 Задать вопрос юристу

1 Как платить налоги ИП с УСН пошаговая инструкция 2017

1 Как платить налоги ИП с УСН пошаговая инструкция 2017Каждый оформленный ИП обязан производить платежи и различные взносы в строго отведенный для этого срок. Деятельность может иметь любой вид, а доходы предполагать совершенно различные суммы, но отчетность по УСН в каждом случае должна подаваться адресно и правильно. Далее мы обозначим пошаговую инструкцию относительно того, как и куда ИП должен платить налоги, если используется УСН. Параллельно опишем процесс уплаты налогов и должной подачи декларации.

Как и когда платить налоги ИП по УСН

Отметим, что именно упрощенная система налогообложения значится основным режимом, какой использует большинство ИП. Основным ее достоинством является то, что оформленные ИП далее уплачивают прямой единый налог, и не должны платить НДФЛ.

Основным ее достоинством является то, что оформленные ИП далее уплачивают прямой единый налог, и не должны платить НДФЛ.

- Во-первых, независимо, есть ли свои работники у этого ИП или нет, отчетность в форме декларации должна подаваться в территориальный отдел ФНС не позднее 30 апреля 2017.

- Во-вторых, если работники все же имеются, то вдобавок к обозначенной декларации следует сдать и отчетность по всем работникам с учетом налогового календаря.

Как платить налоги ИП с УСН пошаговая инструкция 2017

Прямым налоговым периодом на описываемом режиме значится год, а время платить налог УСН за 2017 для таких ИП — однако не позднее 30 апреля 2017. Здесь это не означает, что такой упрощенный нужно платить только единожды в году. Текущий НК сейчас предусмотрел обязанность полной уплаты прямого авансового платежа только итогам конкретного квартала, в каком был получен такой доход в любом виде.

Периоды уплаты обозначенных авансовых платежей всех ИП на упрощенке в 2017 такие:

- Первый взнос платят по итогам 1-го квартала, но не позднее 25 апреля;

- Второй — по итогам полугодия, но не позднее 25 июля;

- Третий — в конце месяцев, и не позднее 25 октября.

Далее в такую отчетность ИП отдельные размеры авансовых платежей не вписываются, а все исчисленные суммы прописывают только в итоговой декларации. Когда ИП не зачислял авансовые зачисления на УСН хотя бы единожды, при том, что в отдельном квартале были изъяты доходы (не действует по ЕНВД), то на просроченный итог будут начислять санкции за каждый день всей просрочки.

Книга должного учета доходов/расходов для ИП, работающих по упрощенной системе налогообложения совместно с декларацией не подается, но таковая может быть затребована в процедуре камеральной проверки для обнаружения доходов, поэтому ее нужно заполнять правильно и по образцу на протяжении целого года. Т.е. как оплачивать налоги ИП на УСН, понято – путем перехода к разнице дохода и затрат от производимой деятельности. Именно поэтому обозначенная система и значится наиболее приемлеой для конкретного сегмента предпринимательства.

Как платить налоги ИП на УСН без работников 2017

Ставка налога относительно УСН не привязывается к показателю при наличии работников, но рассуждая о своей налоговой базе, предприниматели не редко берут в расчет не только саму базу, но и прямые страховые взносы по ней. Предприниматель без штата исчисляет такие взносы только в отношении самого себя. В 2017 году указанный размер зачислений составляет 23 153,33 рубля. К ЕНВД, и к роду дяетельности эта величина также не имеет никакой привязки, и она обязательна для всего сегмента в целом.

Предприниматель без штата исчисляет такие взносы только в отношении самого себя. В 2017 году указанный размер зачислений составляет 23 153,33 рубля. К ЕНВД, и к роду дяетельности эта величина также не имеет никакой привязки, и она обязательна для всего сегмента в целом.

Как часто платить налоги ИП на УСН

В целом платить госпошлину ИП необходимо четырежды за год. Три платежа из них при этом значатся как авансовые. Когда ИП выбрал сиситему по УСН, то таковой вправе уменьшить исчисляемые авансовые взносы или итоговый налог на соотношение уже внесенных страховых взносов. По системе УСН доходы/расходы, все уплаченные взносы учитываются именно в расходах, и никак уменьшают конечный рассчитанный налог по итогам периода. Соотношение, на какое можно уменьшить исчисление, зависит от того, имеются ли у ИП работники.

Субъекты-работодатели тоже могут отнимать авансовые взносы в конце года за счет должных уплаченных страховых взносов, но снизить налоговые платежи можно максимум на 50% (при переходе на другую систему или при регистрации, данный коэффициент более не учитывается).

Наконец, здесь учитывают не только сами страховые взносы ИП только за себя, но и все суммы таких страховых взносов, когда-либо уплаченные за штатных работников.

Задать вопрос юристу

Следующая статья

17.10.2016 — 14:21

Предыдущая статья

17.10.2016 — 13:53

Начало работы с веб-файлом

Начало работы с веб-файломПропустить навигацию

Верхняя навигация пропущена

Основной поиск

Последнее обновление веб-файла — Подробнее

Видеоуроки

Мы собрали для вас все видео. Просто нажмите кнопку воспроизведения, чтобы просмотреть весь список воспроизведения, или выберите отдельное видео из списка.

Просмотрите пошаговые инструкции по созданию учетной записи.

Отдельные видео

на испанском языкеVea Todos los Videos de Webfile

- Cómo Crear un Perfil de Webfile

- Cómo Navegar el Menu Principal de Webfile

- Cómo Agregar una Cuenta Fiscal por Asociaciones

- Cómo Eliminar una Cuenta de Contribuyente de un Vendor

- Cómo Localizar su Número de Webfile

- Cómo Restablecer su Contraseña de Webfile

- Cómo Presentar Impuestos sobre las Ventas siendo un Declarante de Listas

- Como Presentar un Reporte de Outlet

- Cómo Presentar una Declaración Modificada de Impuestos sobre las Ventas

- Cómo Hacer un Pago con Check Electrónico en Webfile

- Cómo Realizar un Pago con Tarjeta de Crédito в веб-файле

- Cómo Presentar Los Reportes de No Tax Due (ningún impuesto que Presentar).

- Cómo encontrar su número de contribuyente de franquicia de 11 dígitos

- Как Создать учетную запись веб-файла

- Как Навигация по домашней странице eSystems

- Как добавить Ассоциации налоговых счетов

- Как Удалить Ассоциации налоговых счетов

- Как найти номер вашего веб-файла

- Как получить идентификатор пользователя и сброс паролей

- Как сделать Подайте налоговую декларацию с продаж в качестве списка

- Как Подавать Налоговую декларацию с продаж в качестве Агента по работе с торговыми точками

- Как подать и измененную налоговую декларацию с продаж

- Как сделать платеж электронным чеком в веб-файле

- Как сделать платеж кредитной картой в веб-файле

- Как подать Файл a Нет налога Информационный отчет

- Как найти свой 11-значный номер налогоплательщика франшизы

The following links provide plug-in download information.»> Требуемые приложения:

The following links provide plug-in download information.»> Требуемые приложения:- Adobe Flash Player

- Adobe Reader

- Приложение MS Excel

- Приложение MS PowerPoint

- Приложение MS Word

- Плеер QuickTime

- Плеер QuickTime

- Проигрыватель Windows Media

Выберите идентификатор пользователя

Ваш идентификатор пользователя должен содержать от 10 до 25 символов — только буквы и цифры.

Введите свой идентификатор в соответствующее поле и выберите Проверить доступность.

Если вы получили сообщение Требуемый идентификатор пользователя доступен. продолжить с остальной частью формы.

Если вы получили сообщение Требуемый идентификатор пользователя недоступен, выберите новый идентификатор.

Выберите пароль

Ваш пароль должен состоять из 10-25 символов и содержать:

- хотя бы одну заглавную букву

- хотя бы одна строчная буква

- хотя бы один номер

- хотя бы один небуквенно-цифровой символ

Подтвердите свой пароль

Полная информация о пользователе

Имя: Введите свое имя.

Фамилия: Введите вашу фамилию.

Адрес электронной почты: Введите свой адрес электронной почты.

Номер телефона: Выберите Мобильный или Дополнительный. Введите свой номер телефона, сначала код города.

Выберите «Продолжить», чтобы перейти к шагу 2.

Шаг 2 из 4. Контрольные вопросы

Контрольный вопрос и ответ: Выберите контрольные вопросы из раскрывающегося списка и введите ответ в соответствующем поле.

Выбирайте вопросы, на которые у вас есть только один четкий ответ.

Ответы чувствительны к регистру.

Шаг 3 из 4. Примите условия использования

Прочтите условия использования.

Выбрать Я прочитал и согласен соблюдать Условия использования TxComptroller eSystems. чтобы согласиться с Условиями использования.

Выберите Распечатать эту страницу, чтобы получить печатную копию условий использования.

Выберите Продолжить.

Шаг 4 из 4: Проверка электронной почты

На указанный вами адрес будет отправлено электронное письмо. Нажмите кнопку «Подтвердить адрес электронной почты» или вставьте ссылку в адресную строку браузера.

Ссылка для подтверждения электронной почты действительна в течение 24 часов.

Если вы не получили электронное письмо, проверьте папку нежелательной почты или спама. Вы также можете:

- Выберите Повторно отправить электронное письмо с подтверждением. На указанный адрес электронной почты будет отправлена новая ссылка для подтверждения.

- Или выберите Изменить адрес электронной почты и введите новый адрес электронной почты. Адрес электронной почты в вашем профиле будет обновлен, и на новый адрес будет отправлена новая ссылка для подтверждения.

Вы перейдете на страницу подтверждения создания вашей учетной записи.

Выберите Продолжить в eSystems, чтобы вернуться на страницу входа.

После того, как вы создали свою учетную запись, вы должны получить доступ к налогам/сборам, которые вы хотите зарегистрировать и/или оплатить с помощью Webfile.

Это нужно сделать только один раз для каждого налога/сбора и налогоплательщика.

Выберите «Добавить доступ налогоплательщика» и введите 11-значный номер налогоплательщика (без дефисов и пробелов) для подачи/уплаты налогов и сборов за этого налогоплательщика.

Выберите Удалить доступ к веб-файлам, чтобы удалить доступ для учетной записи налогоплательщика из вашего профиля. Это не повлияет на налоговый учет; только удалить его из своего списка.

Если вы хотите снова получить доступ к учетной записи налогоплательщика, вам потребуется номер его веб-файла.

Введите номер веб-файла

Чтобы подавать и/или платить налоги или сборы с помощью веб-файла, вам необходим личный идентификационный код (номер веб-файла). Этот номер будет напечатан на декларациях и уведомлениях, которые вы получите от нас по почте.

Ваш личный идентификационный код (номер веб-файла) будет одним из следующих:

- Номера RT:

- Номер начинается с букв RT, за которыми следуют 6 цифр. Они относятся ко всем налогам и сборам, кроме франшизы, и печатаются в левом верхнем углу декларации, которую вы получаете из нашего офиса.

Они относятся ко всем налогам и сборам, кроме франшизы, и печатаются в левом верхнем углу декларации, которую вы получаете из нашего офиса.

Они относятся ко всем налогам и сборам, кроме франшизы, и печатаются в левом верхнем углу декларации, которую вы получаете из нашего офиса.- Номера XT:

- Номер начинается с букв XT, за которыми следуют шесть цифр. Они предназначены для подачи налоговых отчетов по франшизе и печатаются в правом верхнем углу письма-уведомления, которое вы получаете из нашего офиса.

- Мы отправляем эти письма каждому налогооблагаемому субъекту примерно за шесть недель до даты подачи следующего отчета. Мы также печатаем номер веб-файла в левом верхнем углу каждого уведомления о неуплате налога на франшизу.

- Часто задаваемые номера:

- Номер начинается с букв FQ, за которыми следуют 6 цифр. Они предназначены для заполнения Анкеты по налогу на франшизу и печатаются в правом углу Регистрационного письма.

Любая учетная запись налогоплательщика может быть назначена нескольким профилям пользователей Webfile

путем предоставления номера веб-файла налогоплательщика для аутентификации.

Нажмите Создать доступ.

Условия и положения

Внимательно прочитайте положения и условия.

Установив флажок Я согласен и выбрав Продолжить, владелец учетной записи соглашается с условиями использования.

Владелец учетной записи — это ссылка на конкретный идентификатор пользователя, присвоенный этой учетной записи, и конкретный налог или сбор. Это не относится к руководству вашей компании, такому как главный исполнительный директор (CEO).

Доступ подтвержден

Теперь вы можете использовать Webfile для подачи и/или уплаты налогов и сборов с этой учетной записи.

Управление профилем: Выберите один из этих вариантов, чтобы обновить свой профиль пользователя, изменить секретный вопрос, изменить пароль или вернуться в меню eSystems.

Агентство по контрразведке и безопасности Министерства обороны > Информационные системы > Электронные анкеты для обработки расследований (e-QIP)

Кандидаты могут получить доступ к системе e-QIP только в том случае, если они были приглашены для этого соответствующим должностным лицом в их спонсирующем агентстве. Физические лица не могут предварительно подать заявку на проверку безопасности или обновить свою анкету безопасности, если доступ не предоставлен соответствующим должностным лицом агентства.

Физические лица не могут предварительно подать заявку на проверку безопасности или обновить свою анкету безопасности, если доступ не предоставлен соответствующим должностным лицом агентства.

Федеральные, военные, сотрудники Министерства обороны (DoD) или кандидаты, а также федеральные подрядчики, не относящиеся к DoD

Ваше первое контактное лицо по вопросам блокировки учетных записей, сброса контрольных вопросов, забытых имен пользователей, технической поддержки, а также рекомендаций по заполнение анкеты должно быть вашим местным спонсирующим или нанимающим агентством по работе с персоналом, отделом кадровой безопасности или лицом, которое проинструктировало вас о доступе к e-QIP для заполнения форм расследования.

Примечание : Для военных и сотрудников местной службы безопасности Министерства обороны или отдела кадров: Центр знаний VRO не может просматривать e-QIP или помогать с доступом к e-QIP для заявителей, чьи анкеты e-QIP не инициируются или не управляются в Объединенная система кадрового судопроизводства (JPAS).

ПРОМЫШЛЕННОСТЬ (ПОДРЯДЧИК Министерства обороны США) СОТРУДНИКИ ИЛИ ЗАЯВИТЕЛИ

Ваше первое контактное лицо по вопросам блокировки учетных записей, сброса контрольных вопросов, забытых имен пользователей, технической поддержки — это Центр знаний VRO:

Центр знаний VRO

С 8:00 до 17:00 EST, с понедельника по пятницу

888-282-7682

Этот информационный центр закрыт по выходным и во время государственных праздников.

Поддержка по телефону для проверки безопасности персонала Запросы, включающие электронный QIP, закрыты до дальнейшего уведомления. Для получения помощи по сбросу отраслевого PIN-кода: ПОВЕСЬТЕ ОТБОРКУ и позвоните в Центр знаний кандидатов по телефону 724-738-5090 или; Пишите по адресу [email protected], а по всем другим вопросам, связанным с PCL, обращайтесь в почтовый ящик с вопросами о проверке безопасности персонала по адресу [email protected]

Руководства и ресурсы для заполнения стандартной формы:

Брошюра для заявителей по e-QIP

Инструкции по входу в систему для начинающих пользователей (файл PDF) [865,29 КБ] PDF-файл) [768,43 КБ]

Руководство по стандартной форме (SF) 86 (PDF-файл) [3,78 МБ] (обновлено для приведения в соответствие с SF 86 версии 07/2017)

Пользователям агентств

Пользователям агентств, которым необходим доступ административная сторона и сторона обработки запросов e-QIP должны получить доступ к системе через Безопасный портал NP2 . Пользователь e-QIP должен иметь учетную запись на портале NP2. Если вам нужна учетная запись портала NP2, вы должны обратиться к администратору портала NP2 вашего агентства. Если вам нужна учетная запись e-QIP для обработки запросов расследования для вашего агентства, вы должны связаться с менеджером или администратором пользователей e-QIP вашего агентства. DCSA не имеет возможности предоставить вам учетную запись.

Пользователь e-QIP должен иметь учетную запись на портале NP2. Если вам нужна учетная запись портала NP2, вы должны обратиться к администратору портала NP2 вашего агентства. Если вам нужна учетная запись e-QIP для обработки запросов расследования для вашего агентства, вы должны связаться с менеджером или администратором пользователей e-QIP вашего агентства. DCSA не имеет возможности предоставить вам учетную запись.

Обучение агентств

DCSA проводит обучение пользователей агентств с навыками, необходимыми для навигации по системе e-QIP. DCSA также проводит обучение дополнительных сотрудников в своих агентствах работе с системой e-QIP. Список последних проведенных занятий см. на странице обучения для агентств DCSA. В настоящее время занятия проводятся в Вашингтоне, округ Колумбия.

В дополнение к обучению агентства в классе, для пользователей агентства доступны указанные ниже системы обучения e-QIP. Обратите внимание, что ссылки на обучение предназначены только для сотрудников службы безопасности или персонала федерального агентства, которым была предоставлена учебная учетная запись либо в результате посещения учебного класса e-QIP, либо назначенным вашим агентством инструктором (тренерами) e-QIP.

Доступ к системе обучения пользователей агентства теперь осуществляется через портал NP2, аналогично входу в систему e-QIP Agency Production. После входа в NP2 нажатие кнопки «Обучение» в разделе «Мои приложения» загрузит систему обучения пользователей агентства.

Система обучения на стороне кандидата для пользователей агентства

Развертывание e-QIP в агентстве

Для получения дополнительной информации о развертывании e-QIP в вашем агентстве, и если вы являетесь менеджером по безопасности или персоналу вашего агентства, свяжитесь с DCSA. системная связь по телефону: 724-794-5612, доб. 4600 или [email protected].

Технические проблемы с e-QIP

Если администратор e-QIP агентства не может получить доступ к веб-сайту агентства e-QIP или испытывает технические проблемы, позвоните в службу поддержки DCSA по телефону 866-631-3019.. (Этот номер не предназначен для использования заявителями).

Роли пользователей агентства и требования к расследованию

У каждого пользователя агентства e-QIP есть определенные функции и обязанности, соответствующие ролям e-QIP. Перед предоставлением пользователю доступа к e-QIP необходимо провести расследование минимального уровня и получить положительное решение. При необходимости одному человеку может быть назначено несколько ролей. Если у пользователя агентства есть несколько ролей пользователя e-QIP, для доступа к e-QIP требуется соответствующее расследование самого высокого минимального уровня. Если обязанности пользователя e-QIP агентства изменяются и, таким образом, возникает необходимость изменения роли пользователя e-QIP, применяется новое требование минимального уровня расследования. DCSA не запрашивает и не требует какой-либо конкретной категории или серии для выполнения этих различных ролей; однако DCSA предлагает рекомендации.

Перед предоставлением пользователю доступа к e-QIP необходимо провести расследование минимального уровня и получить положительное решение. При необходимости одному человеку может быть назначено несколько ролей. Если у пользователя агентства есть несколько ролей пользователя e-QIP, для доступа к e-QIP требуется соответствующее расследование самого высокого минимального уровня. Если обязанности пользователя e-QIP агентства изменяются и, таким образом, возникает необходимость изменения роли пользователя e-QIP, применяется новое требование минимального уровня расследования. DCSA не запрашивает и не требует какой-либо конкретной категории или серии для выполнения этих различных ролей; однако DCSA предлагает рекомендации.

Администраторы агентства должны иметь, как минимум, положительно оцененное расследование по делу об умеренных рисках (MBI) или расследование уровня 2, если они занимают должность в общественном доверии, или проверку Национального агентства по закону и кредиту (NACLC) или расследование уровня 3 если вы занимаете должность в службе национальной безопасности, которая должна быть зарегистрирована в DCSA (минимум уровня 2 для этой должности) .

Контактное лицо агентства NP2 (APOC) должно иметь, как минимум, одобренную Национальным агентством проверку с запросами (NACI) или расследование уровня 1, которое должно быть в файле DCSA (минимум 2 для этой роли).

Менеджер программы должен иметь, как минимум, положительный результат расследования MBI или уровня 2, если он занимает должность в государственном фонде, или расследования NACLC или уровня 3, если он занимает должность в сфере национальной безопасности, которое должно быть внесено в файл DCSA ( Нет ограничений на количество с этой ролью.Минимум уровня 2 с этой ролью).

Инициатор должен иметь как минимум положительный результат расследования NACI или уровня 1, зарегистрированного в DCSA (без ограничений. Требуется как минимум уровень 1 в каждом офисе персонала и/или службы безопасности по всей стране).

Рецензент должен иметь, как минимум, положительный результат расследования MBI или уровня 2, если он занимает должность в общественном доверии, или расследования NACLC или уровня 3, если он занимает должность в сфере национальной безопасности, в файле DCSA (без ограничений номер с этой ролью).

Утверждающий должен иметь, как минимум, положительный результат расследования MBI или уровня 2, если он занимает должность общественного доверия, или расследования NACLC или уровня 3, если он занимает должность в сфере национальной безопасности, в файле DCSA. Окончательный утверждающий должен быть федеральным служащим. Другие роли утверждения могут быть предоставлены подрядчику, когда это уместно в соответствии с политикой исполнительной власти в отношении критически важных, по своей сути государственных и тесно связанных функций (количество с этой ролью не ограничено).

Бизнес-менеджер должен иметь, как минимум, положительный результат расследования NACI или уровня 1, зарегистрированного в DCSA (уровень 1 будет выполнять эту роль в каждом агентстве).

Справочная служба агентства должна иметь, как минимум, положительно оцененный NACI или уровень 1 в файле DCSA. (Количество с этой ролью не ограничено)

Доступ заявителя (APA) должен иметь как минимум положительный результат расследования NACI или уровня 1, зарегистрированного в DCSA.