глубина выездной проверки не зависит от даты получения решения о ее проведении — Бухонлайн

Суд: глубина выездной проверки не зависит от даты получения решения о ее проведении

23 декабря 2022

Автор Марина Басович

При участии Михаил Пархоменко

При исчислении трехлетнего периода выездной проверки учитывается тот год, в котором было вынесено решение о проверке, а не тот год, когда налогоплательщик фактически получил этот документ. Правомерность такого подхода подтвердил Арбитражный суд Дальневосточного округа в постановлении от 06.12.22 № Ф03-5940/2022.

Суть спора

В конце декабря 2021 года инспекция вынесла решение о проведении выездной проверки организации за период с 1 января 2018 года по 31 декабря 2020 года.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Решение суда

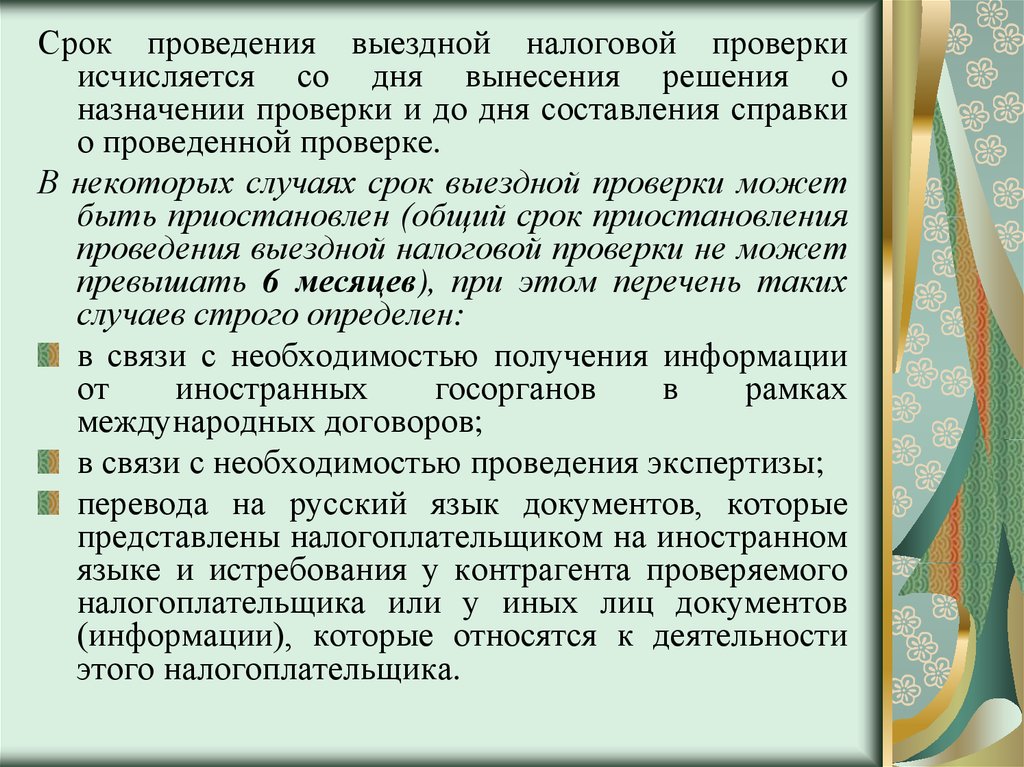

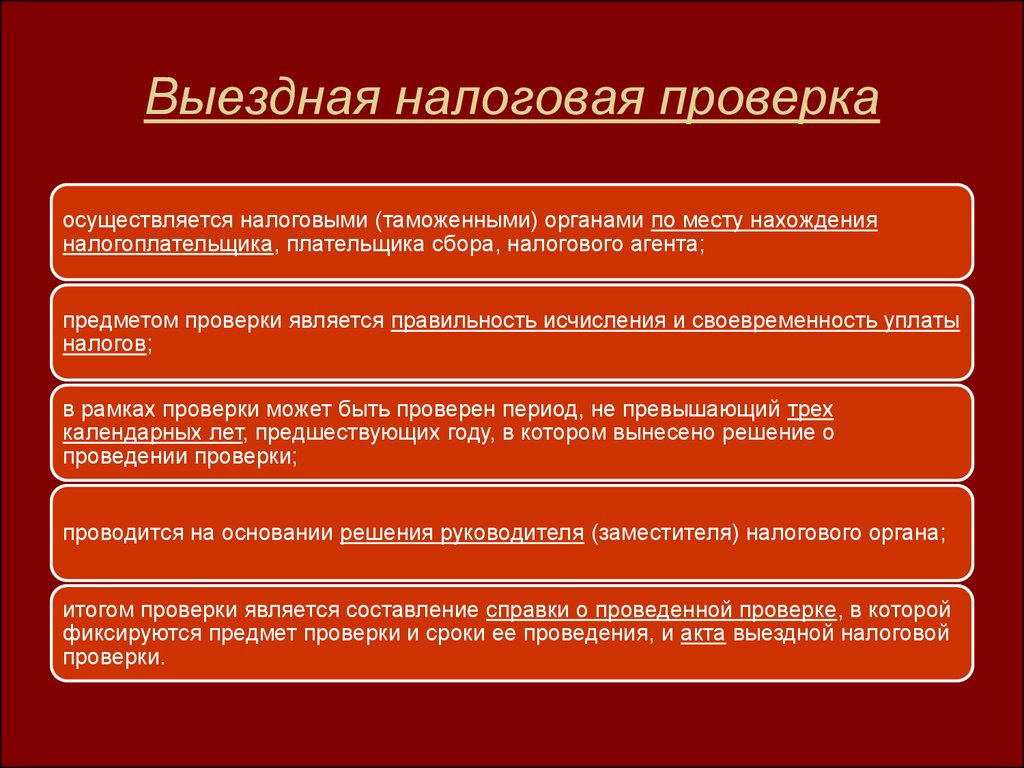

Однако суды трех инстанций признали позицию налогоплательщика ошибочной. Согласно пункту 4 статьи 89 НК РФ, в рамках выездной налоговой проверки может быть охвачен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о назначении проверки. Срок проведения ВНП исчисляется со дня вынесения такого решения и до дня составления справки о проведенной проверке.

Обязанность вручить решение о проверке именно в том году, в котором было вынесено соответствующее решение, законодательством не установлена.

В рассматриваемой ситуации решение о назначении проверки налоговый орган принял 29 декабря 2021 года. Следовательно, 2018, 2019 и 2020 годы являются календарными годами, предшествующими 2021 году. Фактическое получение компанией указанного решения в январе 2022 года не влияет на законность проведения проверки за 2018 год.

Напомним, что такой же вывод содержится в постановлениях:

- АС Уральского округа от 03.12.21 № А60-18979/2021 — см. «Суд ответил, зависит ли охватываемый проверкой период от даты вручения решения о ее назначении».

- АС Волго-Вятского округа от 06.04.22 № А28-3479/2021 — см. «Суд уточнил, как определить периоды, которые охватывает выездная проверка».

Поделиться

612

Повторная выездная налоговая проверка

Гюльназаров Александр Специалист департамента налогового консалтингазапись на встречу

1 Февраля 2023

- Повторная выездная налоговая проверка

- налоговая проверка

- налоговый орган

- ФНС

- Инспекция

- ВНП

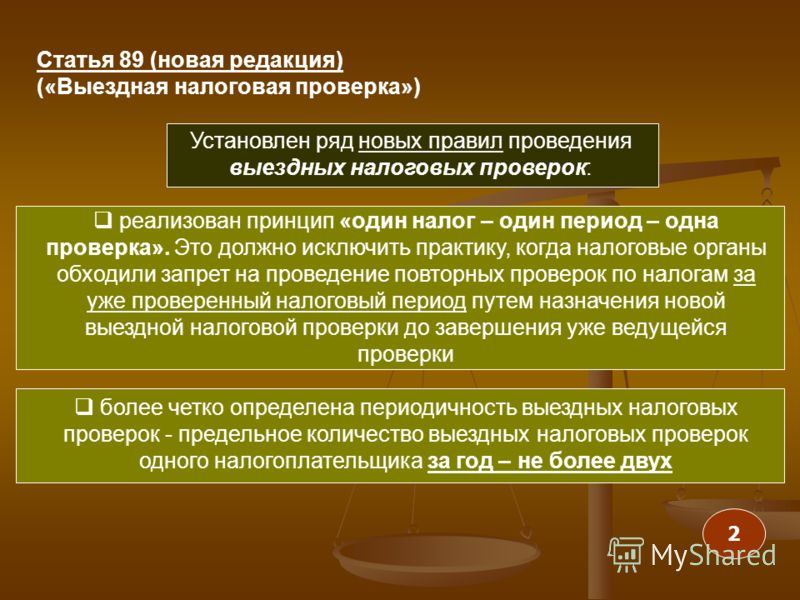

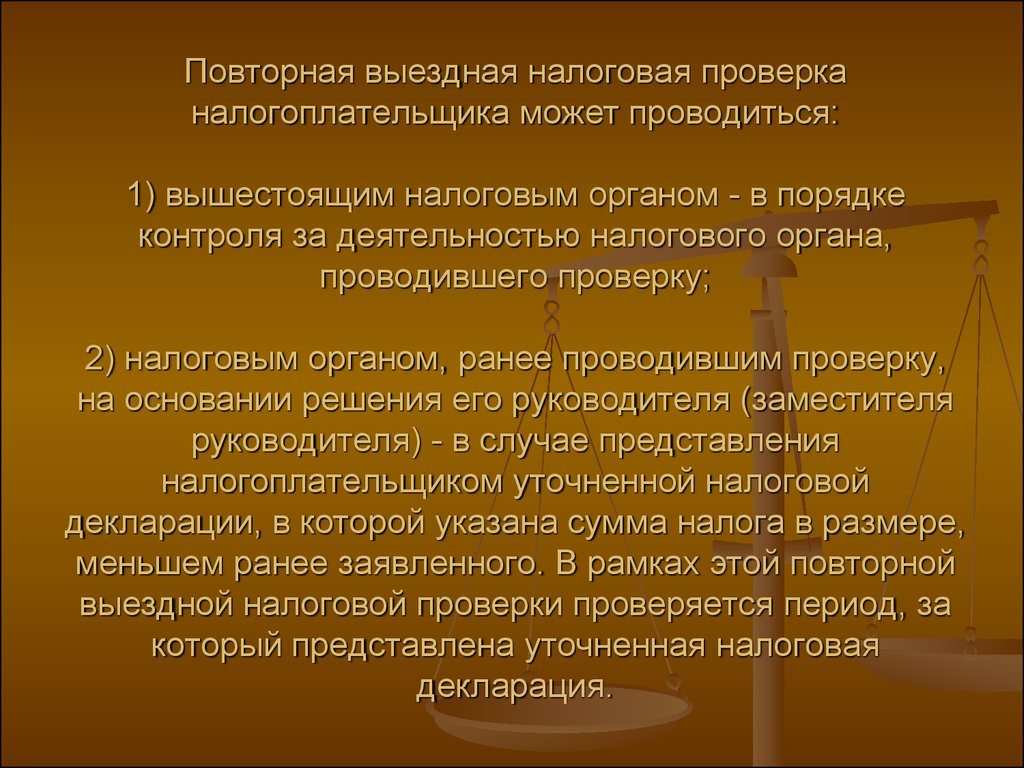

Повторная выездная налоговая проверка (далее – повторная ВНП) – это проверка, которая проводится независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период. Касаемо подобных проверок установлено правило, согласно которому при ее проведении может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении повторной ВНП.

Касаемо подобных проверок установлено правило, согласно которому при ее проведении может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении повторной ВНП.

Повторная ВНП может проводиться:

- вышестоящим налоговым органом;

- налоговым органом, ранее проводившим проверку, в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

Согласно официальной позиции, повторная ВНП может быть проведена и в том случае, если период, за который представлена уточненная декларация, превышает три календарных года, предшествующих году, в котором вынесено решение о ее проведении.

Исключительная особенность повторной ВНП заключается в том, что при обнаружении в рамках повторной ВНП факта нарушения налогоплательщиком законодательства, который не был выявлен в рамках первичной ВНП, налоговые санкции к нарушителю не применяются, за исключением случаев, когда данное упущение налогового органа явилось результатом сговора налогоплательщика и сотрудника Инспекции/должностного лица.

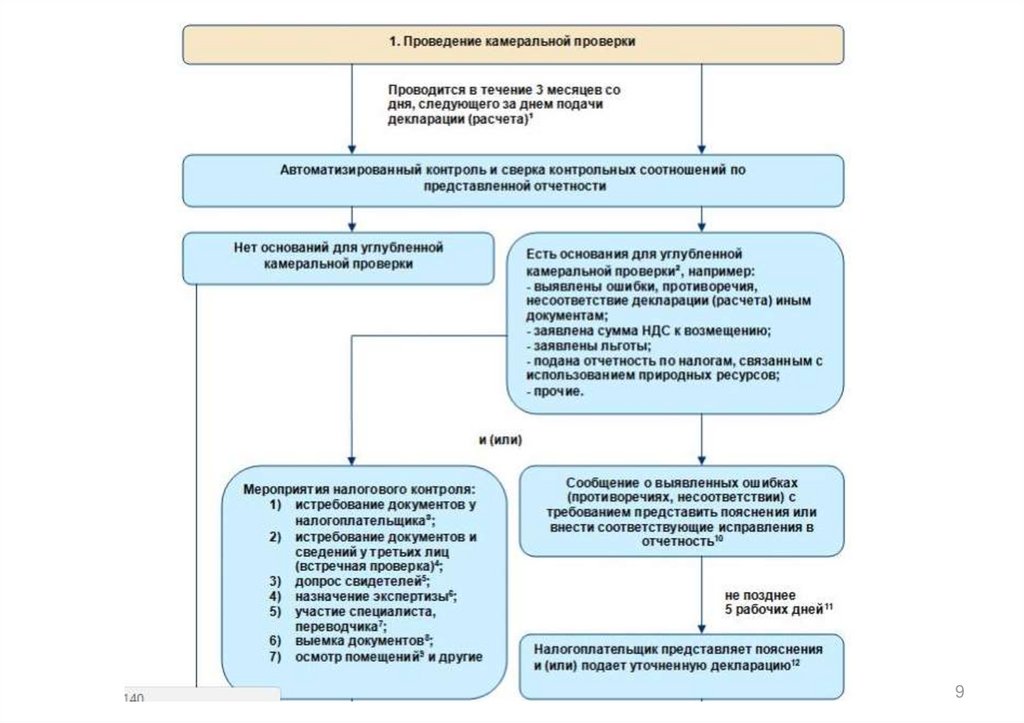

Необходимо учитывать, что ВНП по отношению к камеральной проверке (далее – КНП) по тому же периоду и тому же налогу повторной проверкой не является. КНП и ВНП являются самостоятельными и отдельными формами налогового контроля, что не исключает возможность выявления при проведении ВНП нарушений, которые не были обнаружены при проведении КНП.

Не запрещает законодательство и одновременное проведение КНП и ВНП по одним и тем же налогам за один и тот же период.

Мы рекомендуем при назначении ВНП (в т. ч. повторной) обращаться к квалифицированным специалистам, которые смогут помочь в сопровождении, а также в написании возражения на акт налоговой проверки.

Ваша налоговая проверка | FTB.ca.gov

Налоговая проверка — это проверка вашей налоговой декларации для проверки правильности ваших доходов и вычетов. Аудиты могут исходить из нескольких источников, включая IRS.

Мы свяжемся с вами в письменной форме, если ваша декларация находится на проверке. Ваше письмо может включать следующее:

- Какой налоговый год(ы) и вопрос(ы) мы рассматриваем

- Дополнительная информация, которую нам необходимо предоставить

- Как с нами связаться

Сроки аудита могут различаться в зависимости от сложности.

Посетите Часто задаваемые вопросы о вашей налоговой проверке (FTB 1015B) для получения дополнительной информации.

Во время аудита

Мы будем работать с вами, чтобы:

- Назначить встречи

- Сроки рассмотрения

- Просмотрите документы, которые вы предоставили в подтверждение своей позиции

- Дать вам возможность ответить на нашу позицию до закрытия аудита

Мы можем отправить вам один или несколько запросов на предоставление информационных документов (IDR) для сбора фактов, понимания и проверки сведений, указанных вами в налоговой декларации.

Вы имеете право нанять представителя в любое время во время аудита, например, бухгалтера или налогового юриста. Ознакомьтесь с вашими правами налогоплательщика и аудитом/протестами/апелляциями (FTB 985) для получения дополнительной информации.

После проверки

Мы сообщим Вам о результатах проверки в письменной форме.

Вы можете получить один или несколько из следующих документов:

- Письмо об отсутствии изменений, в котором говорится, что мы приняли вашу налоговую декларацию в том виде, в котором она была подана, и вы не должны платить дополнительные налоги

- Уведомление о предлагаемой оценке, в котором предлагается дополнительный налог и/или штрафы на основании результатов аудита

- Уведомление о предполагаемой переоценке или расчет предполагаемой переплаты

- Уведомление о предлагаемой скорректированной переносимой сумме, в котором предлагается сокращение переходящей суммы, которая не привела к уплате дополнительных налогов за рассматриваемый налоговый год

- Письмо, указывающее, что мы полностью или частично отклонили ваше требование о возмещении

Если вы должны уплатить дополнительные налоги и/или штрафы, вы также должны будете заплатить проценты. Проценты начисляются с первоначальной даты подачи налоговой декларации до даты получения нами платежа в полном объеме.

Проценты начисляются с первоначальной даты подачи налоговой декларации до даты получения нами платежа в полном объеме.

Если применимо, у вас будет возможность опротестовать или подать апелляцию, если вы не согласны с налоговым решением.

Срок исковой давности (SOL)

SOL — это срок, установленный законом для выставления нашей оценки дополнительных налогов, штрафов и/или сборов.

- подали налоговую декларацию до первоначального срока, у нас есть 4 года с момента первоначального срока, чтобы выпустить нашу оценку.

- Не подали декларацию за налоговый год, мы можем выдать оценку в любое время.

У вас есть федеральные корректировки

R&TC 18622 требует, чтобы вы уведомили нас в течение 6 месяцев о федеральных корректировках.

- Если вы уведомите нас в течение 6 месяцев, у нас есть 2 года с даты, когда вы уведомили нас, чтобы опубликовать нашу оценку.

- Если вы уведомите нас через 6 месяцев, у нас есть 4 года, чтобы опубликовать нашу оценку.

- Если вы не уведомите нас, мы можем выдать оценку в любое время.

IRS может проводить аудит в течение трех лет, шести или вечно: вот как сказать

3. Шесть лет для завышения базы. Налоговое управление заявило в суде, что другие пункты вашей налоговой декларации, которые имеют эффект занижения валового дохода более чем на 25%, дают ему дополнительные три года. В течение многих лет велись судебные разбирательства по поводу того, что означает пропустить доход из вашей декларации. Налогоплательщики и некоторые суды заявили, что «опустить» означает прекратить, например, не сообщать, но IRS заявила, что это гораздо шире.

Пример: Вы продаете недвижимость за 3 млн долларов, утверждая, что ваша база (то, что вы вложили в недвижимость) составляет 1,5 млн долларов. На самом деле ваша база составляла всего 500 000 долларов. Результатом завышения вашей базы стало то, что вы заплатили налог на прибыль в размере 1,5 млн долларов, тогда как вы должны были заплатить налог на 2,5 млн долларов.

В деле США против Home Concrete & Supply, LLC, 132 S. Ct. 1836 (2012), Верховный суд отменил Налоговое управление США, постановив, что завышение вашей базы составляет , а не то же самое, что без дохода . Верховный суд постановил, что трех лет было достаточно для проведения проверки IRS, но Конгресс отменил решение Верховного суда и дал IRS шесть лет в таком случае, что является действующим законом. Шесть лет могут быть долгим сроком.

4. Иностранные доходы, иностранные подарки и активы. Еще одна актуальная проблема в наши дни связана с оффшорными счетами. Налоговое управление по-прежнему активно занимается оффшорными доходами и активами, что согласуется с другим правилом аудита Налогового управления США: три года удваиваются, если вы не указали более 5 000 долл. США иностранного дохода (например, проценты по зарубежному счету). Это правило применяется, даже если вы сообщили о существовании счета в своей налоговой декларации, и даже если вы подали FBAR, сообщая о существовании счета. Эти шесть лет соответствуют периоду аудита FBAR. FBAR — это отчеты об офшорных банковских счетах, которые могут повлечь за собой гражданские и даже уголовные наказания, гораздо более серьезные, чем за уклонение от уплаты налогов.

Налоговое управление по-прежнему активно занимается оффшорными доходами и активами, что согласуется с другим правилом аудита Налогового управления США: три года удваиваются, если вы не указали более 5 000 долл. США иностранного дохода (например, проценты по зарубежному счету). Это правило применяется, даже если вы сообщили о существовании счета в своей налоговой декларации, и даже если вы подали FBAR, сообщая о существовании счета. Эти шесть лет соответствуют периоду аудита FBAR. FBAR — это отчеты об офшорных банковских счетах, которые могут повлечь за собой гражданские и даже уголовные наказания, гораздо более серьезные, чем за уклонение от уплаты налогов.

Некоторые другие формы, связанные с иностранными активами и иностранными подарками или наследством, также важны. Если вы пропустите одну из этих форм, срок действия продлевается. На самом деле, устав никогда не работает. Если вы получаете подарок или наследство на сумму более 100 000 долларов США от лица, не являющегося гражданином США, вы должны подать форму 3520. Если вы не подадите ее, ваш срок давности никогда не начнет течь.

Если вы не подадите ее, ваш срок давности никогда не начнет течь.

Форма IRS 8938 была добавлена в налоговое законодательство Законом о соблюдении налогового законодательства об иностранных счетах (FATCA). Форма 8938 требует, чтобы заявители из США раскрывали информацию об иностранных финансовых счетах и активах сверх определенных пороговых значений. Эта форма отделена от FBAR и обычно подается вместе с вашей налоговой декларацией. Пороговые значения для раскрытия информации могут составлять всего 50 000 долларов США, поэтому стоит проверить требования к подаче документов для вашей ситуации. Более высокие пороги применяются к состоящим в браке налогоплательщикам, подающим совместную декларацию, и к гражданам США, проживающим за границей. Форма ничего не игнорировать. Если вам необходимо подать форму 8938 и пропустите его, часы IRS даже не начнут отсчет .

5. Форма IRS 5471. Владение частью иностранной корпорации может привести к дополнительной отчетности, включая подачу формы IRS 5471. Сказать, что эта форма важна, будет преуменьшением. Неспособность подать это означает штрафы, как правило, 10 000 долларов США за форму. Отдельное наказание может применяться к каждой форме 5471, поданной с опозданием, не полностью или неточно. Этот штраф может применяться, даже если налог не причитается со всей налоговой декларации. Это сурово, но правило о сроке давности еще суровее: если вы не подадите требуемую форму 5471, 9 0088 вся ваша налоговая декларация остается открытой для проверки на неопределенный срок .

Сказать, что эта форма важна, будет преуменьшением. Неспособность подать это означает штрафы, как правило, 10 000 долларов США за форму. Отдельное наказание может применяться к каждой форме 5471, поданной с опозданием, не полностью или неточно. Этот штраф может применяться, даже если налог не причитается со всей налоговой декларации. Это сурово, но правило о сроке давности еще суровее: если вы не подадите требуемую форму 5471, 9 0088 вся ваша налоговая декларация остается открытой для проверки на неопределенный срок .

Это изменение стандартного трехлетнего или шестилетнего срока исковой давности IRS является широким. Налоговое управление США не только имеет неопределенный срок для проверки и начисления налогов по статьям, относящимся к отсутствующей форме 5471, но также может вносить любые коррективы во всю налоговую декларацию без истечения срока действия до тех пор, пока не будет подана требуемая форма 5471.

Форму 5471 можно представить как подпись в налоговой декларации. Без него это почти как если бы вы не подали декларацию. Форма 5471 требуется не только от американских акционеров в контролируемых иностранных корпорациях, но и когда американский акционер приобретает акции, что приводит к 10-процентному долевому участию в любой иностранной компании. Жесткое правило срока давности для формы 5471 было введено в действие в 2010 году в рамках того же закона, который принес нам FATCA.

Без него это почти как если бы вы не подали декларацию. Форма 5471 требуется не только от американских акционеров в контролируемых иностранных корпорациях, но и когда американский акционер приобретает акции, что приводит к 10-процентному долевому участию в любой иностранной компании. Жесткое правило срока давности для формы 5471 было введено в действие в 2010 году в рамках того же закона, который принес нам FATCA.

6. Возврат невозможен или возврат мошеннический. Что делать, если вы никогда не подадите декларацию или подадите поддельную? IRS не имеет ограничения по времени, если вы никогда не подадите декларацию или если это может доказать гражданское или уголовное мошенничество. Если вы подаете налоговую декларацию, может ли IRS заявить, что ваша налоговая декларация не учитывалась, чтобы срок исковой давности никогда не начинался? Ответ «да». Если вы не подпишете свою декларацию, IRS не сочтет ее действительной налоговой декларацией. Это означает, что три года могут никогда не начать работать.

Еще одно большое «нет-нет», если вы измените формулировку «наказания за лжесвидетельство» внизу декларации, где вы подписываетесь. Если вы измените этот язык, это также может означать, что налоговая декларация не будет учитываться. Такой шаг может звучать как заявление протеста против налогов; однако некоторые налогоплательщики из лучших побуждений забывают подписать или могут непреднамеренно изменить формулировку наказания за лжесвидетельство. Другие налогоплательщики просто пропускают форму, чтобы оказаться в аудиторском чистилище.

7. Внесение изменений в налоговые декларации. Налогоплательщики тоже должны соблюдать ограничения по времени. Если вы хотите внести поправки в налоговую декларацию, вы должны сделать это в течение трех лет с даты первоначальной подачи. Вы можете подумать, что внесение поправок в налоговую декларацию приведет к возобновлению трехлетнего аудиторского устава IRS, но это не так.

Однако, если ваша налоговая декларация с поправками показывает увеличение налога и когда вы подаете налоговую декларацию с поправками в течение 60 дней до истечения трехлетнего срока действия закона, у Налогового управления есть только 60 дней после получения налоговой декларации с поправками для проведения оценки. . Это узкое окно может предоставить возможности для планирования. Напротив, измененная декларация, в которой , а не , сообщает о чистом увеличении налога, не вызывает продления действия закона.

. Это узкое окно может предоставить возможности для планирования. Напротив, измененная декларация, в которой , а не , сообщает о чистом увеличении налога, не вызывает продления действия закона.

8. Требование возмещения. Поговорка о том, что владение составляет девять десятых закона, в некоторых случаях применима к налогам. Вернуть деньги из IRS сложно. Если вы платите расчетные налоги или удерживаете налог с зарплаты, но не подаете декларацию, у вас обычно есть только два года (а не три), чтобы попытаться вернуть ее.

Предположим, вы производите налоговые платежи (путем удержания или расчетных налоговых платежей), но не подавали налоговые декларации в течение пяти лет. Когда вы подаете эти давно просроченные декларации, вы можете обнаружить, что переплата в одном году может не компенсировать недоплату в другом. В результате потерянные налоговые деньги болезненны и застают врасплох многих налогоплательщиков.

9. Продление Устава. Налоговое управление обычно должно рассматривать налоговую декларацию в течение трех лет, если только не применяется одно из многих исключений, обсуждаемых здесь, но Налоговое управление США отслеживает трехлетний срок в качестве своего основного ограничения. Часто IRS говорит, что ему нужно больше времени для проверки.

Часто IRS говорит, что ему нужно больше времени для проверки.

Налоговое управление США может связаться с вами примерно через два с половиной года после подачи заявки и попросить вас подписать форму о продлении срока давности. Может возникнуть соблазн насладиться своей властью и отказаться, как это делают некоторые налогоплательщики; однако делать это в этом контексте часто бывает ошибкой. Обычно это побуждает IRS отправить уведомление о начислении дополнительных налогов, не тратя время на тщательное рассмотрение вашего объяснения того, почему вы не должны больше. IRS может сделать неблагоприятные предположения. Таким образом, большинство налоговых консультантов предлагают клиентам согласиться на запрошенное продление.

Однако у вас может быть возможность ограничить объем продления определенными налоговыми вопросами или ограничить время (например, дополнительный год). Вам следует обратиться за профессиональной налоговой помощью, если вы получите такой запрос. Получите несколько советов о ваших конкретных фактах.

10. Прочие законодательные ловушки. Вопросы о сроках давности возникают часто, и факты могут сбивать с толку. В качестве одного из примеров рассмотрим, что происходит, когда уведомление IRS отправляется партнерству, а не его отдельным партнерам. Аудит или налоговый спор могут продолжаться, но у вас может не быть личный уведомление об этом. Вы могли бы подумать, что ваш закон истек и что вы в чистоте; однако налоговые правила партнерства могут дать IRS дополнительное время.

Также следите за случаями, когда закон может быть «отменен» (приостановлен) по повестке в IRS John Doe, даже если вы не уведомлены об этом. Повестка Джона Доу выдается не налогоплательщикам, а банкам и другим третьим лицам, имеющим отношения с налогоплательщиками. У вас может не быть фактического уведомления о том, что повестка была выдана. Тем не менее, в некоторых случаях происходит автоматическое продление срока исковой давности. Например, предположим, что промоутер продал вам налоговую стратегию. IRS может выдать промоутеру повестку, запрашивая имена всех его или ее клиентов/клиентов. Пока он или она борется за передачу этих имен, часы давности для всех этих клиентов (включая вас) останавливаются.

IRS может выдать промоутеру повестку, запрашивая имена всех его или ее клиентов/клиентов. Пока он или она борется за передачу этих имен, часы давности для всех этих клиентов (включая вас) останавливаются.

Еще одна ситуация, в которой действует устав IRS, связана с тем, что налогоплательщик находится за пределами Соединенных Штатов. Если вы убежите из страны на годы и вернетесь, вы можете обнаружить, что ваши налоговые проблемы могут вернуться к жизни. Вы также можете жить и работать за пределами Соединенных Штатов и не знать, что IRS имеет претензии к вам. Даже в этом случае срок исковой давности продлевается.

11. Законы о государственных налогах. Некоторые штаты имеют те же трех- и шестилетние уставы, что и IRS, но устанавливают свои собственные часы, что дает им больше времени для начисления дополнительных налогов. В Калифорнии, например, основной налоговый срок исковой давности составляет четыре года, а не три. Однако, если IRS скорректирует вашу федеральную декларацию, вы обязаны подать измененную декларацию в Калифорнии, чтобы она соответствовала тому, что сделали федералы. Если вы этого не сделаете, статут Калифорнии будет никогда не закончится . Кроме того, как и в большинстве штатов, если вы никогда не подадите налоговую декларацию в Калифорнии, статут Калифорнии никогда не начнет действовать. Некоторые консультанты предлагают подавать декларации нерезидентов только для того, чтобы сообщить о доходах из источника в Калифорнии, чтобы начать действие статута Калифорнии. Может быть много сложных взаимодействий между государственными и федеральными законами об исковой давности.

Если вы этого не сделаете, статут Калифорнии будет никогда не закончится . Кроме того, как и в большинстве штатов, если вы никогда не подадите налоговую декларацию в Калифорнии, статут Калифорнии никогда не начнет действовать. Некоторые консультанты предлагают подавать декларации нерезидентов только для того, чтобы сообщить о доходах из источника в Калифорнии, чтобы начать действие статута Калифорнии. Может быть много сложных взаимодействий между государственными и федеральными законами об исковой давности.

12. Правильное ведение записей. Срок исковой давности иногда связан с хорошим ведением учета. Доказать, когда именно вы подали декларацию, или какие именно формы или цифры были включены в вашу налоговую декларацию, может иметь решающее значение. По этой причине ведите скрупулезные записи, включая подтверждение того, когда вы отправили свои декларации по почте. Разница между победой и поражением может зависеть от ваших рекордов. Подавляющее большинство споров IRS урегулированы, и получение хорошего или посредственного урегулирования также может зависеть от ваших записей.

Если вы подаете документы в электронном виде, сохраните все электронные данные, а также бумажную копию декларации. Что касается хранения записей, многие люди чувствуют себя в безопасности, уничтожая квитанции и резервные копии данных через шесть или семь лет; но никогда не уничтожайте старые налоговые декларации. Кроме того, не уничтожайте старые квитанции, если они относятся к базе в активе. Например, квитанции за ремонт дома 15-летней давности актуальны до тех пор, пока дом принадлежит вам. Возможно, вам потребуется подтвердить свою основу, когда вы позже продадите ее, и вы захотите потребовать увеличения базовой стоимости за реконструкцию 15 лет назад. По всем этим причинам будьте осторожны и ведите хорошие записи.

13. Десять лет на сбор. После проведения налоговой оценки срок сбора IRS обычно составляет 10 лет. Это основной закон о сборе налогов, но в некоторых случаях этот 10-летний срок может быть существенно продлен, а в некоторых случаях у IRS память как у слона.