Учет переводов в пути, счет 57 «Переводы в пути»

Содержание

- 1 Переводы в пути: понятие, виды, нормативная база учета

- 2 Синтетический и аналитический учет переводов в пути

- 3 Типовые проводки по счету 57 «Переводы в пути»

- 4 Документальное оформление операций по счету 57 «Переводы в пути»

В процессе производственной деятельности у предприятий могут возникать ситуации, когда наличные денежные средства невозможно зачислить на счета в банке. Например:

- Продавец продукции (товаров) находится в другом городе и в конце рабочего дня выручку в обязательном порядке должен сдать либо инкассаторам, либо в ближайшее отделение узла связи.

- В конце рабочего дня наличные деньги самого предприятия забираются инкассаторами, но до следующего операционного дня банка эти средства не зачисляются на счета в банке.

- Денежные средства поставщику через кассу почтового отделения для зачисления на его расчетный счет за поставленные материалы, в случае если перевод будет осуществляться более одного дня.

- Проведение операций по учету эквайринга, в случае если отражение выручки, поступившей в безналичной форме и зачисление денежных средств на расчетный счет организации произошло в разные операционные дни.

- Операции, связанные с покупкой и продажей валюты, в случае если перевод занимает больше одного дня.

- и т. д.

Понятийная справка! Эквайринг (от англ. acquire «приобретать, получать») – это операция, связанная с принятием в качестве оплаты товаров, работ и услуг платежных банковских карт через платежные терминалы. Кроме того, существует также понятие интернет-эквайринг, которое предполагает осуществлять платежные операции через Интернет-ресурс с использованием специального интерфейса. Кроме вышеприведенных видов переводов в пути, возможны и другие случаи осуществления переводов денежных средств и денежных документов. Главным условием при этом является их перемещение более одного операционного дня.

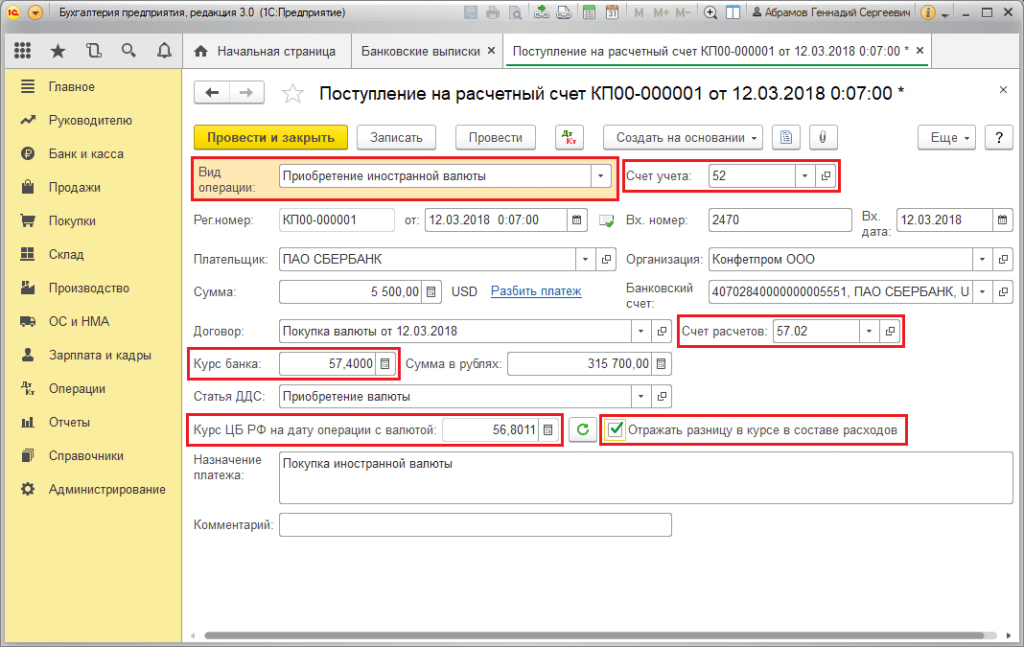

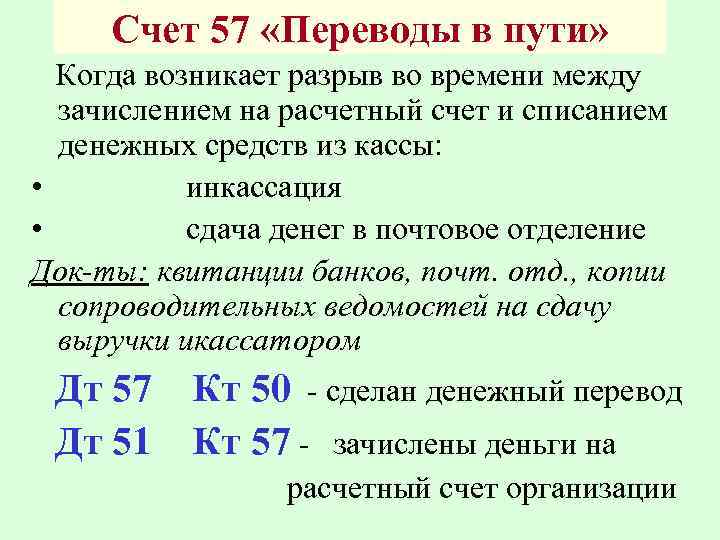

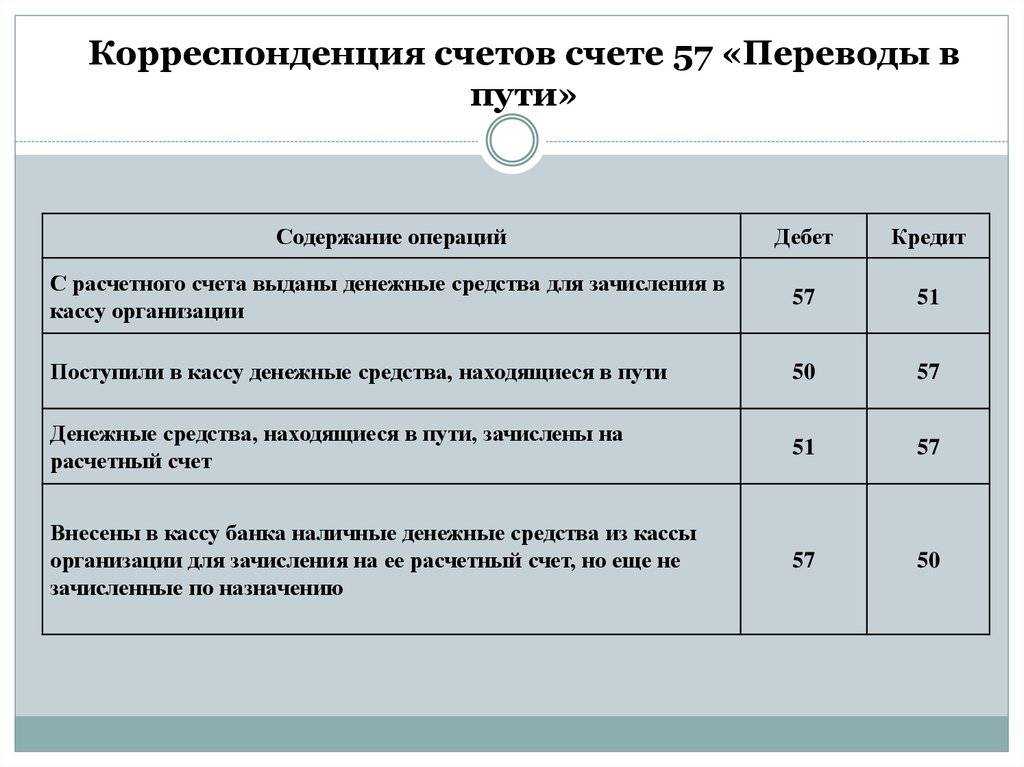

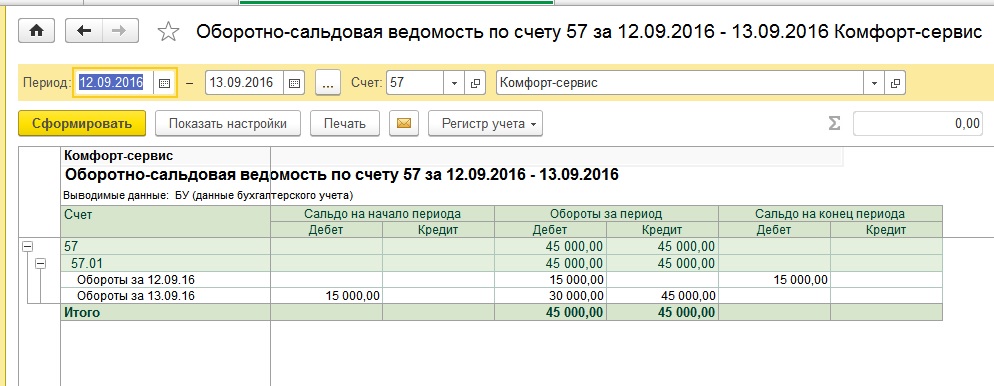

Понятийная справка! Переводы в пути – это денежные средства, денежные документы предприятия, которые сданы в кассу почтового отделения, инкассатору, кассу банковской организации для зачисления на расчетный счет предприятия, но не зачисленные в течении одного операционного дня. Нормативное регулирование учета операций с денежными средствами, которые числятся как переводы в пути, в первую очередь определяется действующим Планом счетов, утвержденным приказом Министерства Финансов РФ от 31 октября 2000 г. №94н (в редакции от 08.11.2010) и инструкцией по его применению. Необходимость сдачи выручки в банк сверх установленных лимитов определяется Указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» N 3210-У». Кроме того, в качестве нормативной базы при осуществлении операций, связанных с покупкой и продажей валюты, выступает Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006). Для целей бухгалтерского учета переводов в пути предназначен активный счет 57 «Переводы в пути». По дебету данного счета отражается информация о переданных, но еще не зачисленных денежных средств и денежных документов. С целью разделения операций по данному счету в иностранной валюте и обособленного учета средств по способу внесения, к данному счету предусмотрены следующие субсчета: 57/01 «Переводы в пути» — содержит сведения о денежных средствах, которые были переданы на зачисление, но поступления на счет еще не было (выручка магазина сдана инкассатору). 57/02 «Приобретение иностранной валюты» — используется при отражении операций с валютой (приобретение), находящейся в пути, а также для отражения по ней курсовых разниц. 57/03 «Продажи по платежным картам» — используется при осуществлении эквайринговых сделок (безналичная оплата товара по банковской карте, при этом банк-эквайер взимает процент за проведение операций). 57/21 «Переводы в пути (в валюте)» — операции по переводу денежных средств в иностранной валюте, отражаются на данном счете пока денежные средства находятся в пути. 57/22 «Реализация иностранной валюты» В случае возникновения необходимости организация вправе вводить дополнительные субсчета, с указанием этого в учетной политике. В связи с тем, что переводы в пути — это денежные средства предприятия, внесенные в банк, но пока не зачисленные по назначению, в бухгалтерском балансе они отражаются в активе и входят в статью «Прочие денежные средства». Хозяйственные операции по счету 57 «Переводы в пути». Отражение переводов в пути на счетах бухгалтерского учета осуществляется на основании соответствующих документов. Данные документы являются основанием для бухгалтера на проведение соответствующих операций по счетам. В тот момент, когда перевод денежных средств или денежных документов зачислен на расчетный счет, доставлен получателю осуществляется закрытие счета 57 «Переводы в пути». Аналогично подлежат закрытию по данному счету операции по эквайрингу и по операциям с валютой. Операции по закрытию также оформляются на основании подтверждающих документов: Тимаева Е. П. Практикующий специалист в сфере экономики и бухгалтерского учета. Тимаева Е. П. недавно публиковал (посмотреть все)

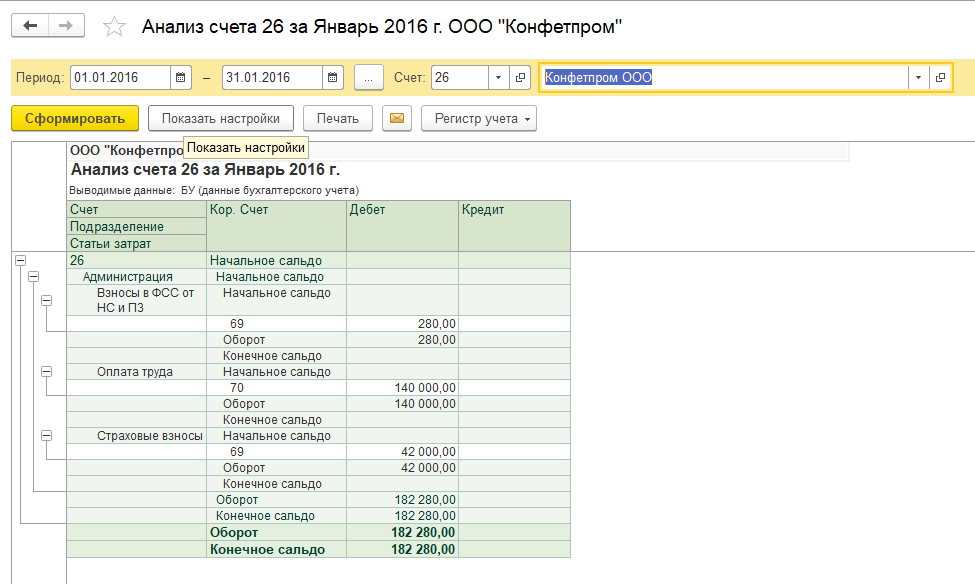

Документальное оформление операций по счету 57 «Переводы в пути»№ Содержание хозяйственных операций Первичные документы Корреспондирующие счета Дебет Кредит 1 2 3 4 5 1 Продавец сдала выручку на почту (инкассаторам) Сопроводительная ведомость, почтовая квитанция 57 71 2 Денежные средства, числящиеся в пути зачислены на расчетный счет, внесены в кассу Банковская выписка 51, 50 57 3 Сдана выручка из кассы предприятия, но пока не зачислена на счета в банке Квитанция банка, выписка по расчетному счету 57 50 4 Покупатель внес денежные средства за продукцию путем денежного перевода Квитанция, выписка банка 57 62 5 Поставщиком получены денежные средства через почтовый перевод Квитанция, выписка банка 60 57 Учет эквайринговых сделок 6 Отражение выручки по безналичному расчету Платежное поручение 57 90 7 Поступление на расчетный счет денежных средств по безналичному расчету с учетом комиссии банка-эквайера Выписка банка 51 57 8 Отражена комиссия банка-эквайера Выписка банка 91 57 Учет операций по покупке валюты 9 С расчетного счета перечислены денежные средства на покупку валюты Выписка банка по расчетному счету 57 51 10 Валюта после конвертации поступила на валютный счет Выписка банка по валютному счету 52 57 11 Отражена положительная курсовая разница Бухгалтерская справка-расчет 57 91 12 Отражена отрицательная курсовая разница Бухгалтерская справка-расчет 91 57 Учет операций по продаже валюты 13 Продажа валюты Выписка банка по валютному счету 57 52 14 Поступили денежные средства после конвертации на расчетный счет Выписка банка по расчетному счету 51 57 15 Отражена положительная курсовая разница Бухгалтерская справка-расчет 57 91 16 Отражена отрицательная курсовая разница Бухгалтерская справка-расчет 91 57  В качестве первичных документов, подтверждающих образование переводов в пути могут выступать:

В качестве первичных документов, подтверждающих образование переводов в пути могут выступать: д.

д.

Квалификация: Магистр по направлению подготовки «Экономика».

Рубрики

- Новости

- Статьи

Свежие записи

- Особенности перехода на ЕСХН в 2019 году

- Отмена СНИЛС в России в 2019 году

- Налог для самозанятых граждан с 01.01.2019 года

- Закон об изменении МРОТ с 1 января 2019 года

- Декретный отпуск в 2018 — 2019 году: срок, виды пособий, порядок оформления, документы, образцы заявлений

- Какие налоговые вычеты применяются в 2018 — 2019 году? Их виды, способы получения, сроки, необходимые документы.

Расчетный счет для среднего и крупного бизнеса

Корп. бизнесу

Малому бизнесу

Откроем счет онлайн в рублях или иностранной валюте

Откроем счет онлайн в рублях или иностранной валюте

0 ₽

комиссия за открытие счета

10 валют

для переводов по миру

онлайн

откроем счет

Открыть счетОткрыть счет

Счет без визита в банк

1

Paragraph» color=»brand-primary»>Оставьте заявку

Paragraph» color=»brand-primary»>Оставьте заявкуЗа несколько кликов без визита в банк

2

Получите предложение

Подберем подходящие условия для вас

3

Оформите онлайн

Заполните анкету клиента и загрузите документы в личном кабинете

4

Управляйте дистанционно

В едином онлайн-банке или ERP-системе

Рублевые и валютные переводы

Рублевые переводы

- Операционный день с 01:00 до 19:40 по Москве

- Отправка переводов каждые 10 минут

- Бесплатные переводы клиентам Райффайзен Банка

- Массовый импорт рублевых платежей в онлайн-банке

P» color=»brand-white»>Рублевые переводы

P» color=»brand-white»>Рублевые переводы- Операционный день с 01:00 до 19:40 по Москве

- Отправка переводов каждые 10 минут

- Бесплатные переводы клиентам Райффайзен Банка

- Массовый импорт рублевых платежей в онлайн-банке

Валютные переводы

- Валютные SWIFT-переводы по всему миру

- для переводов

- Отслеживание переводов онлайн через GPI-трекер

- – 20% на валютные переводы в банки группы Raiffeisen

Валютные переводы

- Валютные SWIFT-переводы по всему миру

- для переводов

- Отслеживание переводов онлайн через GPI-трекер

- – 20% на валютные переводы в банки группы Raiffeisen

Тарифы для новых клиентов

Для российских компаний

Для иностранных компаний

ParagraphWrapper» color=»seattle100″>Для компаний среднего бизнеса с выручкой от 600 млн до 5 млрд ₽ в год

ParagraphWrapper» color=»seattle100″>Для компаний среднего бизнеса с выручкой от 600 млн до 5 млрд ₽ в годРублевые платежи

5 включено

100 ₽ за последующие

Валютные платежи

0,2% за платеж

минимум 100 €, максимум 250 €

Валютный контроль

0,2% за платеж

минимум 50 €

Дополнительно

2 моментальные карты

P» color=»seattle100″>Рублевые платежи

P» color=»seattle100″>Рублевые платежи25 включено

25 ₽ за последующие

Валютные платежи

0,2% за платеж

минимум 100 €, максимум 250 €

Валютный контроль

0,18% за платеж

минимум 50 €

Дополнительно

2 моментальные карты

Таможенная карта

Бесплатный продленный день

Рублевые платежи

ParagraphWrapper» color=»brand-primary»>100 включено

ParagraphWrapper» color=»brand-primary»>100 включено25 ₽ за последующие

Валютные платежи

0,2% за платеж

минимум 100 €, максимум 250 €

Валютный контроль

0,15% за платеж

минимум 30 €, максимум 500 €

Дополнительно

2 моментальные карты

Таможенная карта

Выписки SWIFT

Бесплатный продленный день

Рублевые платежи

Неограниченное

количество

P» color=»seattle100″>Валютные платежи

P» color=»seattle100″>Валютные платежи0,2% за платеж

минимум 100 €, максимум 250 €

Валютный контроль

0,2% за платеж

минимум 50 €

Дополнительно

2 моментальные карты

Постоянное платежное поручение

Идентификация входящих платежей

Бесплатный продленный день

Для компаний, ведущих бизнес в двух и более странах, включая РФ, и соответствующих иным критериям, установленным банком

Рублевые платежи

ParagraphWrapper» color=»brand-primary»>60 включено

ParagraphWrapper» color=»brand-primary»>60 включено30 ₽ за последующие

Валютные платежи

0,2% за платеж

минимум 100 €, максимум 250 €

Валютный контроль

0,2% за платеж

минимум 3 000 ₽

Дополнительно

2 корпоративные карты

Постоянное платежное поручение

Идентификация входящих платежей

Бесплатный продленный день

Рублевые платежи

ParagraphWrapper» color=»brand-primary»>150 включено

ParagraphWrapper» color=»brand-primary»>150 включено23 ₽ за последующие

Валютные платежи

0,2% за платеж

минимум 100 €, максимум 250 €

Валютный контроль

0,15% за платеж

минимум 2 000 ₽, максимум 60 000 ₽

Дополнительно

2 корпоративные карты

Постоянное платежное поручение

Идентификация входящих платежей

Бесплатный продленный день

Заполнить анкету

P_0″ color=»seattle100″>Заполните нашу анкету — это поможет менеджеру быстро подобрать подходящие условия для вас

P_0″ color=»seattle100″>Заполните нашу анкету — это поможет менеджеру быстро подобрать подходящие условия для васЧто еще может пригодиться

Эта страница полезна?

94% клиентов считают страницу полезной

+7 495 775-52-90

Для звонков по Москве

8 800 200-75-57

Для звонков из других регионов России

Райффайзен Бизнес Плюс

Мобильное приложение

для корпоративного бизнеса

Следите за нами в соцсетях

© 2003 – 2023 АО «Райффайзенбанк»

P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015

P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Райффайзен Бизнес Плюс

Мобильное приложение

для корпоративного бизнеса

Следите за нами в соцсетях

+7 495 775-52-90

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 200-75-57

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как избежать высоких комиссий за расчетный счет

Рост цен заставил многих потребителей сокращать расходы, чтобы свести концы с концами. Но есть одна область, которой они, возможно, пренебрегают: комиссия за расчетный счет.

Согласно новому отчету Bankrate, более 1 из 4 владельцев расчетных счетов по-прежнему ежемесячно платят комиссионные, и почти половина из них (48%) платит за это слишком высокой ценой: они жертвуют сбережениями на случай чрезвычайных ситуаций и выплачивают долги. как результат.

Сколько американцы теряют на комиссиях за текущий счетИтак, сколько вы на самом деле теряете на комиссиях за расчетный счет? Согласно отчету Bankrate, те, кто платит комиссию за текущий счет, теряют в среднем 24 доллара в месяц или 288 долларов в год.

Более того, молодое поколение, которое, как правило, зарабатывает меньше и имеет меньший собственный капитал по сравнению со старшим поколением, ежемесячно платит больше. Отчет показал, что 46% поколения Z и 42% миллениалов платили ежемесячную плату, по сравнению с 22% представителей поколения X и 14% бэби-бумеров.

Отчет показал, что 46% поколения Z и 42% миллениалов платили ежемесячную плату, по сравнению с 22% представителей поколения X и 14% бэби-бумеров.

Хотя может показаться, что дополнительные 288 долларов в год не могут принести или разрушить ваше состояние, если их правильно и своевременно инвестировать или вложить в сберегательный инструмент с высокой процентной ставкой, они могут стать весьма значительными.

Допустим, вы решили положить 24 доллара на высокодоходный сберегательный счет с годовой процентной ставкой 3,00%. Если вы возьмете среднюю сумму, выплачиваемую большинством американцев в качестве комиссионных (в месяц), и будете ежемесячно класть эти деньги на свой сберегательный счет, через пять лет у вас будет более 1500 долларов в банке, плюс-минус в зависимости от того, как процентные ставки колеблются в течение время.

Многие отдают предпочтение сборам, а не другим финансовым целям. Дополнительные сборы могут помешать достижению важных финансовых целей.

Если бы не эти сборы за расчетный счет, опрошенные сказали, что у них были бы другие идеи о том, как они использовали бы эти средства, такие как погашение долга (30%), сбережения на случай непредвиденных обстоятельств (29%), сбережения для важной финансовой цели, такой как покупка дома или автомобиля (26%), и накопления на пенсию (17%).

Более того, 31% владельцев счетов оплачивают эти дополнительные расходы, чтобы избежать хлопот, связанных со сменой счета и переходом в новый банк или кредитный союз. Что касается финансовых учреждений, отчет показал, что лояльность превыше всего — средний владелец расчетного счета работает в своем банке или кредитном союзе 17 лет.

Тем не менее, даже самый лояльный клиент должен следить за условиями своей учетной записи и быть в курсе любых возможных расходов, которые могут возникнуть.

Общие сборы, которые вы могли упустить из видуТипы сборов, которые вы будете нести ответственность за покрытие, варьируются от банка к банку, но есть несколько общих сборов, которые вы можете понести, и средняя стоимость, которую вы можете ожидать заплатить за каждый может включать:

- Ежемесячная плата за расчетные процентные счета: $16,19

- Ежемесячная плата за беспроцентные расчетные счета: 5,44 долл. США

- Плата за овердрафт: 29,80 долл. США

- Плата за нехватку средств (NSF): 26,58 долл. США

- Комиссия за снятие средств в банкомате вне сети: 4,66 доллара США

- Плата за бумажную выписку: $1–$5

«Прежде чем открыть расчетный счет, важно просмотреть мелкий шрифт в вашем банковском соглашении», — говорит аналитик Bankrate Сара Фостер. «И если вы тот, кто работает в одном и том же финансовом учреждении только потому, что это банк, который у вас всегда был, обязательно регулярно проверяйте свою выписку, чтобы быть в курсе любых комиссий, которые вы взимаете.

4 способа сэкономить на комиссияхЕсли комиссии, взимаемые с вашего счета, снижают ваш ежемесячный доход, рассмотрите эти три стратегии, чтобы уменьшить их или полностью исключить.

- Найдите бесплатный расчетный счет. Не со всех расчетных счетов взимается ежемесячная плата. На самом деле, согласно отчету, 73% владельцев расчетных счетов пользуются бесплатными расчетными счетами и ничего не платят в виде ежемесячных платежей. Присмотритесь к ценам и найдите время, чтобы внимательно прочитать условия отдельных учетных записей. Если вам нужны подсказки, ознакомьтесь с нашим списком 10 лучших бесплатных расчетных счетов.

- В зависимости от комиссии вы можете попросить свой банк снять ее. Каждый банк имеет свои правила и инструкции, но некоторые могут отказаться от комиссии, если это ваш первый овердрафт или если с вас неправильно списали деньги. Если вы видите в своей выписке комиссию, подумайте о том, чтобы позвонить в свой банк, чтобы узнать, готовы ли они работать с вами, и отменить комиссию.

- Старайтесь поддерживать баланс своего счета, чтобы избежать овердрафта. Не все расчетные счета бесплатны, но некоторые из них откажутся от вашей ежемесячной платы, если вы выполните определенные требования, такие как поддержание минимального баланса, наличие определенного количества квалификационных расходов в месяц или регистрация в прямом депозите. Прочтите условия своей учетной записи, чтобы узнать, как вы можете избавиться от ежемесячной платы.

- Подпишитесь на безбумажные выписки. Многие банки взимают плату за отправку бумажных выписок по почте. Если вы склонны выбрасывать их в мусорное ведро, рассмотрите возможность выбора электронных выписок, чтобы сэкономить несколько долларов каждый месяц.

Это всего лишь несколько небольших способов сократить ваши ежемесячные расходы, но возможны и более серьезные изменения. Законодатели обратили внимание на рост банковских комиссий и начинают принимать меры. В 2022 году президент Байден призвал все агентства сократить или устранить скрытые сборы, сборы и надбавки ко всему, от банковских услуг до счетов за кабельное и интернет-соединение, до авиабилетов и билетов на концерты, назвав их «мусорными сборами».

«Возможность рецессии в этом году остается одним из самых больших опасений американцев, и любой спад может причинить боль вашему кошельку вдобавок к и без того высокой инфляции и процентным ставкам. В такие необычайно неопределенные времена, как сейчас, эксперты рекомендуют высвобождать любую сумму наличных, которую вы можете использовать, чтобы вернуть ее в резервный фонд», — говорит Фостер. «Но прежде чем перерезать кабельные шнуры или отказаться от потокового сервиса или двух, переход на бесплатный банк и устранение этих комиссий за проверку может быть еще проще для начала. Единовременная задача по перемещению вашей учетной записи стоит долгосрочной выгоды от дополнительной безопасности».

57 миллионов ежемесячно платят комиссионные за расчетный счет, и почти половина из них жертвует готовностью к рецессии, чтобы сделать это плату за обычные услуги, комиссию за банкоматы, комиссию за овердрафт и т. д.), и почти половина из них (48%) жертвуют для этого своим уровнем готовности к рецессии (откладывая средства на случай непредвиденных обстоятельств и/или выплачивая долг), согласно новому плану

. Отчет Bankrate.com . В целом, 73% владельцев расчетных счетов пользуются преимуществами бесплатных расчетных счетов и ничего не платят в виде ежемесячных сборов, но те, кто платит взносы, тратят в среднем 24 доллара в месяц или 288 долларов в год.

Молодое поколение с большей вероятностью почувствует бремя комиссий за расчетный счет, поскольку 46% владельцев расчетных счетов поколения Z (в возрасте 18–26 лет) и 42% миллениалов (в возрасте 27–42 лет) платят ежемесячные сборы по сравнению с 22% поколения X (в возрасте 43–58 лет) и 14% бэби-бумеров (в возрасте 59 лет).-77) держатели расчетных счетов. Кроме того, миллениалы платят больше всего ежемесячных комиссий за расчетный счет (28 долларов США), по сравнению с 25 долларами для поколения Z, 17 долларов для поколения X и 22 долларами для держателей текущих счетов бэби-бумеров.

На вопрос, что бы они сделали с этими деньгами, если бы не платили банковские сборы, те, кто платит комиссию за расчетный счет, ответили, что ради этого они жертвуют важными финансовыми целями, такими как погашение долга (30%), откладывание на непредвиденные обстоятельства ( 29%), сбережения на крупную финансовую цель (26%, например, покупка дома, покупка автомобиля, сбережения на колледж и т. д.) и сбережения на пенсию (17%). Чуть более четверти (27%) говорят, что использовали бы деньги, которые они в настоящее время используют, для оплаты банковских комиссий за дискреционные расходы, а 21% не знают, на что они будут использовать эти деньги.

Кроме того, невозможность направить деньги, использованные для оплаты текущих счетов, на сбережения на случай непредвиденных обстоятельств и погашение долгов влияет на уровень готовности к рецессии для владельцев расчетных счетов, которые платят сборы, особенно для тех, кто моложе. Более половины владельцев текущих счетов поколения Z (56%) и миллениалов (52%) жертвуют своей готовностью к рецессии, оплачивая ежемесячные взносы, по сравнению с 46% владельцев текущих счетов поколения X и 35% бэби-бумеров, которые делают то же самое.

Согласно ранее опубликованному Bankrate.com Исследование расчетных счетов и комиссий банкоматов , средняя комиссия за овердрафт составляет 29,80 долларов США, а средняя комиссия за нехватку средств (NSF) составляет 26,58 долларов США. Для расчетных процентных счетов средняя ежемесячная плата составляет 16,19 доллара США, что является второй по величине комиссией за всю историю, в то время как средний баланс, необходимый для того, чтобы избежать комиссии, составляет 9 658 долларов США, что ниже, чем в 2021 году, но все еще на 28% выше требования 2020 года, что является рекордом на то время. Почти половина (46%) непроцентных

расчетных счета бесплатны, а средняя ежемесячная плата составляет 5,44 доллара США, что на 7% больше, чем в прошлом году. Кроме того, средняя общая стоимость снятия денег в банкомате вне сети находится на трехлетнем максимуме в 4,66 доллара. Тем не менее, 99% беспроцентных текущих счетов либо бесплатны, либо могут стать бесплатными при соблюдении определенных требований, включая поддержание установленного минимального остатка или прямое перечисление вашей зарплаты.

«Возможность рецессии в этом году остается одним из самых больших опасений американцев, и любой спад может причинить боль вашему кошельку вдобавок к и без того высокой инфляции и процентным ставкам», — сказала аналитик Bankrate. com Сара Фостер. «В такие чрезвычайно неопределенные времена эксперты рекомендуют высвобождать любую сумму наличных денег, которую вы можете использовать, чтобы вернуть их в резервный фонд. Но прежде чем перерезать кабельные шнуры или отказаться от потокового сервиса или двух, переход на бесплатный банк и устранение этих комиссий за проверку может быть еще проще для начала. Единовременная задача по перемещению вашей учетной записи стоит долгосрочной выгоды от дополнительной безопасности».

В целом, 83% взрослого населения США имеют расчетный счет в физическом или онлайн-банке или кредитном союзе. Однако только 60% взрослых представителей поколения Z и 78% миллениалов имеют расчетный счет по сравнению с 88% представителей поколения X и 94% бэби-бумеров. В целом средний владелец расчетного счета работает в своем банке или кредитном союзе 17 лет.

Когда их спросили, почему они остались в банке или кредитном союзе, где у них открыт основной расчетный счет, почти треть (31%) держателей расчетных счетов, которые платят ежемесячные взносы, назвали причину, не связанную с продуктами или услугами (слишком много проблема с переключением, это учетная запись, которая у них всегда была, или у них нет времени на поиски/исследования).

| Причина пребывания в банке или кредитном союзе, в котором у вас открыт основной текущий счет | |

| У них удобное расположение отделений или банкоматов | 14% |

| Переключение было бы слишком хлопотным делом | 11% |

| They have no/low monthly fees | 8% |

| Their reputation | 8% |

| Their online or mobile tools | 9% |

| It is the account I’ve always had | 16% |

| They have good interest rates | 6% |

| I don’t have the time to research/shop around for other options | 4% |

| Other | 3% |

| Ничего из перечисленного | 4% |

Интересно, что на вопрос о том, какая функция расчетного счета наиболее важна для выбора лучшего финансового учреждения, почти каждый пятый (19%) владелец расчетного счета платит ежемесячные взносы указывают на отсутствие/низкую ежемесячную плату, за исключением только удобных отделений или банкоматов (20%). Другие важные особенности включают хорошее обслуживание клиентов (18%), удобное интернет-банкинг/мобильное приложение (14%), хорошую репутацию (12%), конкурентоспособные процентные ставки (8%) или некоторые другие функции (1%). Еще 8% говорят, что не знают, какая функция расчетного счета является наиболее важной при выборе лучшего финансового учреждения.

«Не позволяйте поиску бесплатного расчетного счета стать вашей единственной финансовой проверкой в новом году, — добавил Фостер. правый берег. Прогнозируется, что в этом году онлайн-банки будут платить почти в 18 раз больше, чем традиционные обычные банки. Это приводит к огромным доходам: потребитель с депозитами в размере 10 000 долларов может заработать 525 долларов за год по сравнению с 29 долларами, если бы он хранил свои наличные в традиционном банке (9).0098 https://www.bankrate.com/finance/interest-rates-forecast/ ). Регулярный поиск на рынке и просмотр того, что предлагают самые прибыльные сберегательные счета, — это простая практика, которая окупается».