3.9 Камеральная налоговая проверка: цели и методы проведения

Одной из самых распространенных форм осуществления налоговыми органами контроля полноты и своевременности уплаты налогов являются камеральные налоговые проверки, которые проводятся в отношении каждого налогоплательщика.

Камеральная проверка проводится по местонахождению налогового органа. Для выполнения камеральной проверки налогоплательщик представляет в налоговые органы налоговые декларации по уплачиваемым налогам, а также бухгалтерскую отчетность. В бухгалтерскую отчетность входят:

- форма № 1 «Бухгалтерский баланс»;

- форма № 2 «Отчет о прибылях и убытках»;

- форма № 3 «Отчет об изменениях капитала»;

- форма № 4 «Отчет о движении денежных средств»;

- форма № 5 «Приложение к бухгалтерскому балансу»;

- форма № б «Отчет о целевом использовании денежных средств».

Камеральная налоговая проверка осуществляется

без специального разрешения руководителя налогового органа только в течение трех

месяцев с момента представления налогоплательщиком всех необходимых

документов.

При камеральной проверке налоговые органы изучают:

- правильность заполнения налоговых деклараций и их соответствие требованиям действующего законодательства;

- правильность исчисления налогов, применения налоговых льгот и налоговых ставок.

При камеральной проверке налоговые органы имеют право истребовать у налогоплательщика документы, подтверждающие данные, отраженные в налоговой декларации. В случае обнаружения неточностей, неясностей и противоречий налоговый орган уведомляет об этом налогоплательщика с требованием внести необходимые изменения. Налогоплательщик освобождается от налоговой ответственности, если изменения в декларацию вносятся, в том числе до выездной налоговой проверки.

На сумму доплат по налогам, которая выявляется в результате камеральной налоговой проверки, налоговые органы предъявляют требования об уплате налога.

На сегодняшний день камеральные проверки заняли лидирующее положение в системе налогового контроля, что обусловлено рядом факторов:

- камеральная проверка — наименее трудоемкая форма налогового контроля (затраты труда на ее проведение на несколько порядков ниже, чем на проведение выездной проверки) и в наибольшей степени поддается автоматизации;

- данным видом налогового контроля, как правило, можно охватить 100% налогоплательщиков, представивших налоговую отчетность в налоговые органы, а выездные проверки налоговые органы имеют возможность проводить лишь у 20-25% налогоплательщиков, причем каждый налогоплательщик, сдающий отчетность, кроме крупных, подвергается камеральной проверке один раз в квартал, а крупный — один раз в месяц;

- в последнее время камеральные проверки стали более эффективными за

счет того, что они заключаются не только в контроле показателей налоговой

отчетности, но и стали включать в себя анализ уровня и динамики основных

показателей финансово-хозяйственной деятельности организации, сравнительный

анализ с использованием данных по аналогичным организациям, проверку

логической связи между разными отчетными показателями, проверку отчетных

показателей на предмет сопоставления с данными внешних источников и

др.

;

;

- эффективность камеральных проверок по общей сумме дополнительно начисленных налогов год от года повышается;

- сегодня налоговые органы имеют возможность проводить камеральный анализ по результатам камеральных проверок с помощью применения программно-информационных комплексов для отбора налогоплательщиков в целях выполнения выездных проверок.

;

;

Вполне возможно, что в будущем камеральные налоговые проверки станут основным видом налогового контроля.

Налоговая декларация — это письменное заявление налогоплательщика о полученных доходах, произведенных расходах, источниках доходов, налоговых льготах, начисленной и подлежащей перечислению в бюджет сумме налога.

Налоговая декларация должна содержать ряд сведений, перечисленных в таблице.

Данные налоговой декларации

|

Для юридических лиц |

Для физических лиц |

|

|

|

|

Налоговую декларацию каждый налогоплательщик

представляет в налоговый орган по месту своего учета по каждому налогу,

подлежащему уплате этим налогоплательщиком.

Способы представления налоговой декларации

|

Способ представления |

Подтверждение сдачи представления |

|

Лично |

Налоговый орган обязан поставить отметку о приеме на каждой налоговой декларации |

|

Через своего представителя | |

|

По почте заказным письмом с уведомлением и описью вложения |

Налоговая декларация считается поданной в день отправки, что подтверждается почтовой квитанцией |

|

По телекоммуникационным каналам связи |

Налоговый орган передает подтверждение о получении налоговой декларации в электронном виде |

НК РФ предусмотрены случаи, в которых внесение изменений и дополнений в налоговую декларацию освобождает налогоплательщика от налоговой ответственности, если такое изменение проведено:

- до окончания срока подачи декларации;

- после окончания срока подачи декларации, но до окончания срока уплаты налога;

- после всех перечисленных сроков, но до выездной налоговой

проверки.

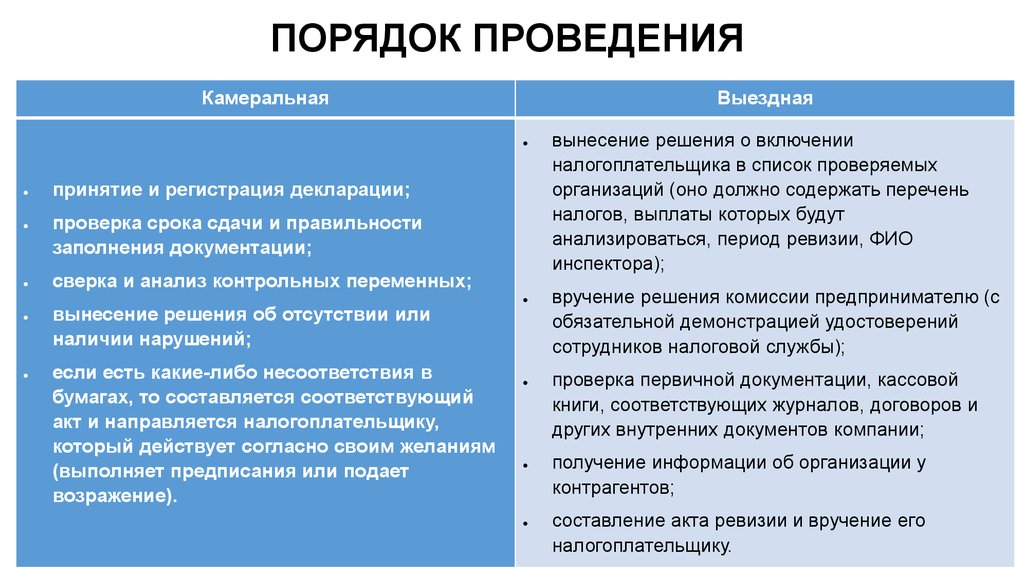

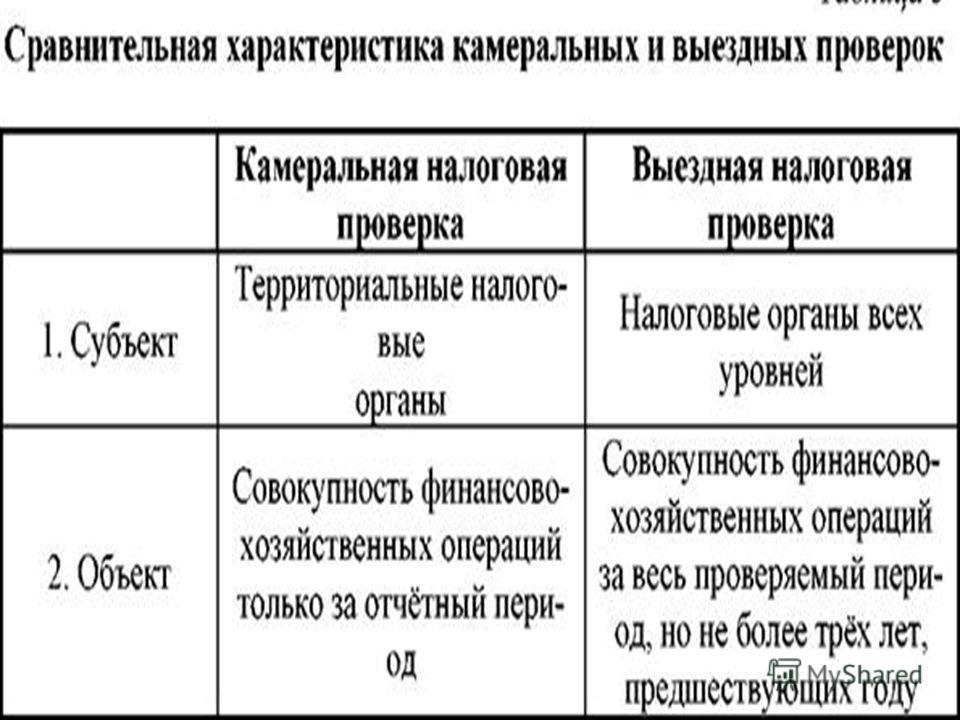

Порядок проведения камеральной налоговой проверки — 2020

Камеральная проверка является одним из видов проверок, осуществляемых налоговыми органами. Она позволяет проанализировать достоверность и точность отчетности, предоставляемой налогоплательщиками. Каковы процедура и порядок проведения камеральной проверки, рассмотрим в представленной статье.

Камеральная налоговая проверка – это…

Камеральная проверка представляет собой проверку соблюдения налогоплательщиком налогового законодательства на основании сданной им отчетности. Она имеет характер обязательной и проводится в отношении любой отчетности, представленной в налоговый орган.

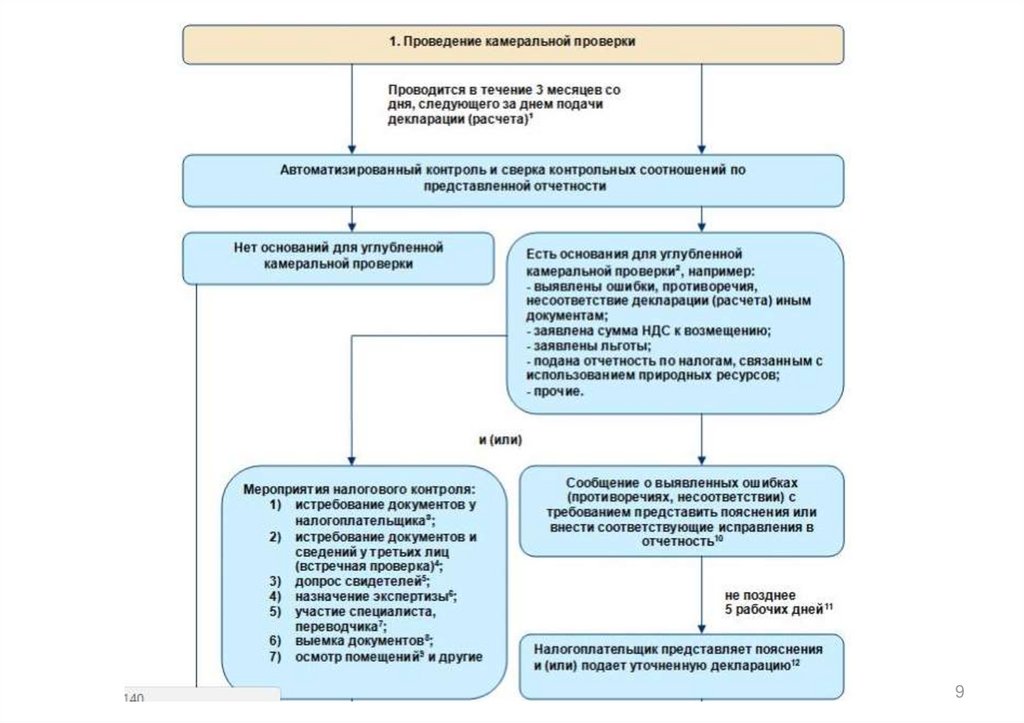

Первым этапом камеральной налоговой проверки 2020 является регистрация данных поданного отчета в автоматизированной информационной системе налоговых органов (АИС «Налог»).

На следующем этапе проведения камеральной налоговой проверки производится сверка контрольных соотношений. Кроме того, анализируются показатели текущего налогового (расчетного, отчетного) периода в сопоставлении с аналогичными показателями за прошлый период. Также при камеральной проверке производится сверка показателей представленной декларации (расчета) с показателями в иной отчетности и, в частности, с отчетами по другим налогам (страховым взносам).

Также при камеральной проверке производится сверка показателей представленной декларации (расчета) с показателями в иной отчетности и, в частности, с отчетами по другим налогам (страховым взносам).

Одновременно при камеральной проверке представители налоговых служб отслеживают следующие моменты:

- Соблюдение сроков предоставления декларации или расчета (п. 1 ст. 23, п. 6 ст. 80, п. 2 ст. 88 НК РФ).

- Наличие либо отсутствие противоречий, ошибок, несоответствий в отчетности (ст. 88 НК РФ).

- Наличие оснований для углубленной камеральной проверки.

Следует отметить, что во время камеральной проверки контролируется не только соблюдение срока подачи отчетности, но и те сроки, которые дают право налоговым органам на вынесение наказания за несвоевременное представление отчета. При задержке подачи декларации (расчета) на 10 дней и более налоговые органы вправе приостановить ведение операций по расчетным счетам (п. 3 ст. 76 НК РФ). Арест с банковских счетов налогоплательщика будет снят только на следующий день после предоставления отчетности (ст. 76 НК РФ).

76 НК РФ). Арест с банковских счетов налогоплательщика будет снят только на следующий день после предоставления отчетности (ст. 76 НК РФ).

Об особенностях проведения камеральной проверки по НДС читайте в статье «Камеральная налоговая проверка по НДС: сроки и изменения в 2020 году».

Сколько длится камеральная проверка

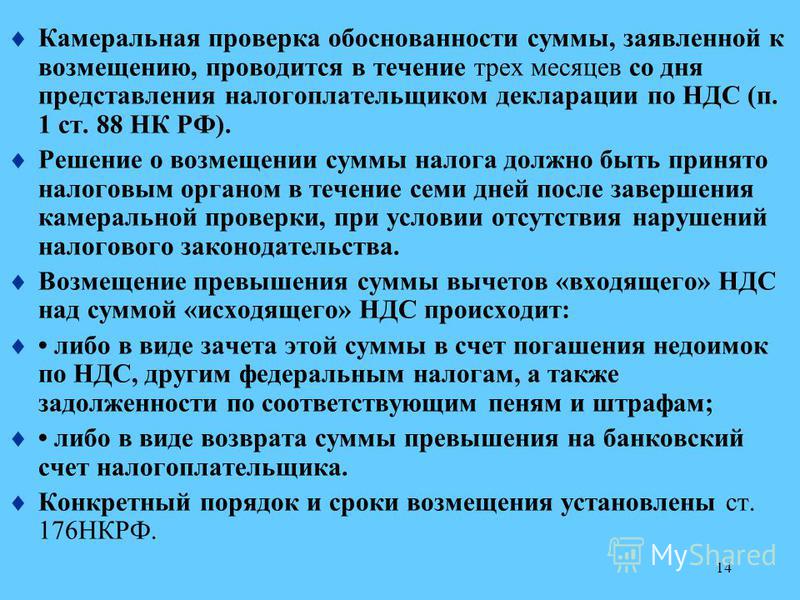

Сроки проведения камеральной проверки соответствуют 3 месяцам со дня подачи отчетности в налоговую службу (п. 2 ст. 88 НК РФ).

Периодичность проведения камеральной проверки зависит от сдачи отчетности.

Решение о проведении камеральной проверки не зависит от налогоплательщика.

Порядок проведения камеральной проверки регулируется НК РФ.

О принятии решения по итогам камеральной проверки читайте в материале «Решение по камеральной проверке может быть принято до истечения трехмесячного срока».

Камеральные проверки налоговых органов без оснований для углубленной проверки

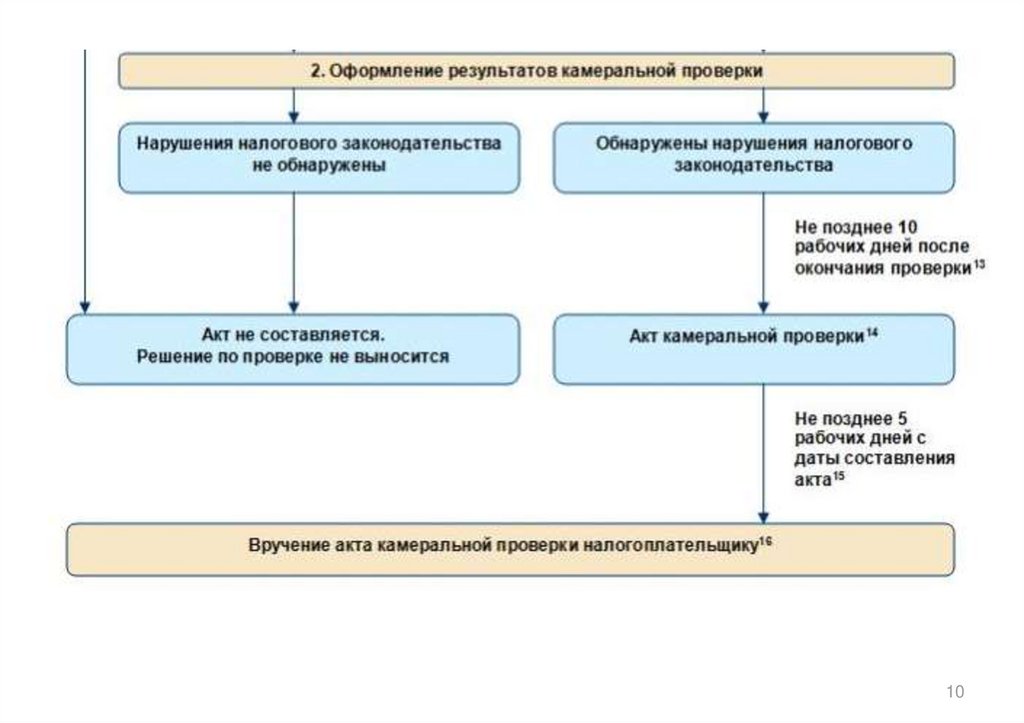

Бывает, что на первоначальном этапе камеральной проверки не выявляется никаких нарушений в предоставленной налоговым органам отчетности. Соответственно, оснований для углубленной камеральной проверки нет, и камеральная проверка заканчивается на данной стадии.

Соответственно, оснований для углубленной камеральной проверки нет, и камеральная проверка заканчивается на данной стадии.

В обязанности налоговых органов не входит составление акта камеральной проверки в таких ситуациях (ст. 88 НК РФ), и они не обязаны сообщать налогоплательщикам о ее завершении. Исключение составляет камеральная проверка, проводимая по НДС, заявленному к возмещению (ст. 176, 176.1 НК РФ).

О том, что отличает камеральную проверку по НДС, читайте в статье «Особенности камеральной проверки по НДС к возмещению».

По каким критериям налоговики проверяют декларацию при возмещении НДС подробно рассмотрено в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению материала бесплатно.

Когда проводится углубленная камеральная налоговая проверка

Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку в автоматизированном режиме. Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести углубленную камеральную проверку. Процедура осуществления углубленной камеральной проверки зависит от ее оснований.

Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные льготы по НДС, предоставление поясняющих документов и т. д.). При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные мероприятия по налоговому контролю. Они могут запрашивать дополнительные документы у налогоплательщиков или какую-либо информацию у банка по расчетному счету.

Вправе ли ФНС при проведении камеральной проверки декларации по УСН с объектом «доходы» затребовать первичные документы, подтверждающие расходы налогоплательщика? Ответ на данный вопрос дает советник государственной гражданской службы 2 класса Е. С. Григоренко. Изучите материал бесплатно, получив пробный доступ к КонсультантПлюс.

С. Григоренко. Изучите материал бесплатно, получив пробный доступ к КонсультантПлюс.

Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок и искажений в данных отчетности либо выявить нарушения налогового законодательства.

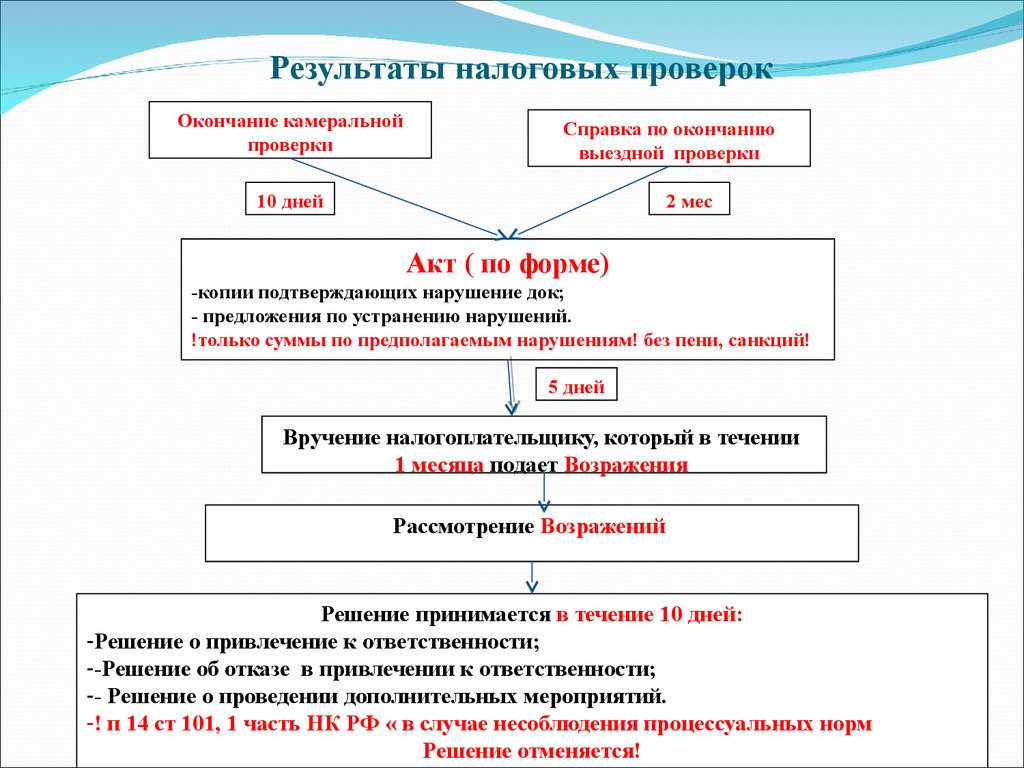

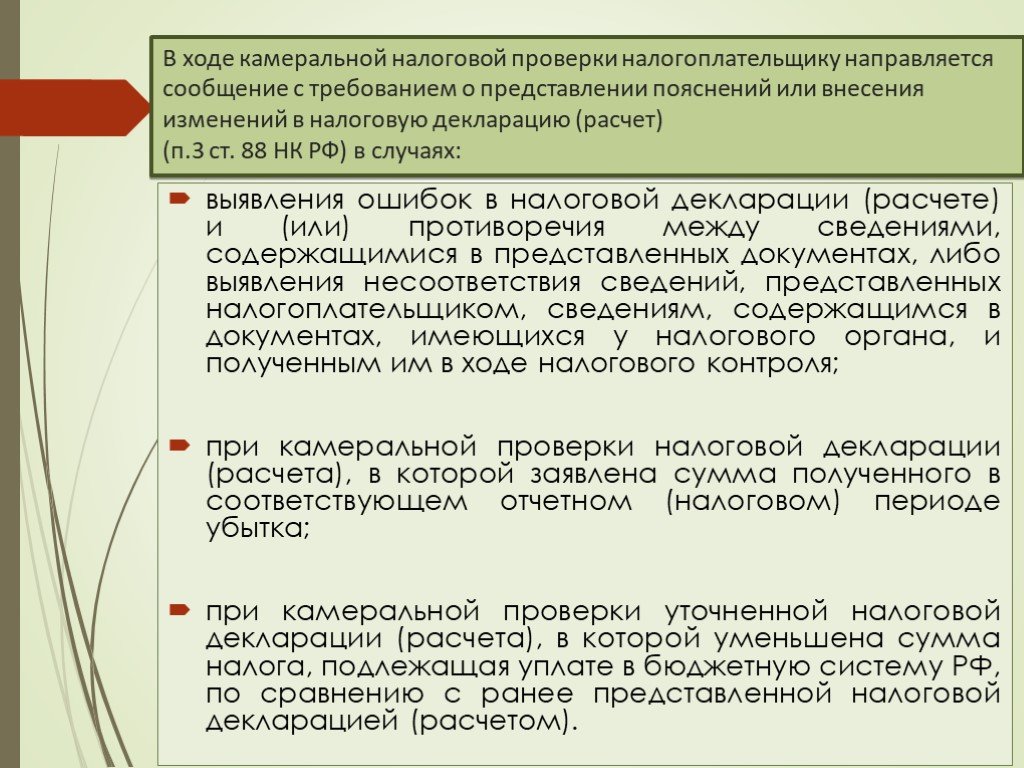

При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий, ошибок налоговики обязаны поставить в известность налогоплательщика и потребовать документальное подтверждение представленных данных либо достоверную отчетность (п. 3 ст. 88 НК РФ).

В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные несоответствия финансовых показателей в отчетности, проверяющие потребуют предоставить пояснения либо корректировку.

С 2017 года обязательной стала подача пояснений по НДС в электронном формате. Подробнее об этом – в материале «Пояснения по НДС принимают только в электронном виде».

Выявление противоречий в представленной отчетности

Камеральная проверка позволяет выявить ошибки налогоплательщиков, которые они допустили при составлении отчетности.

Рассмотрим варианты развития событий при получении сообщения от проверяющих о выявленных несоответствиях (ст. 88 НК РФ).

Если налогоплательщик обнаруживает ошибки и противоречия, которые ведут к занижению суммы налога к уплате, необходимо внести поправки и предоставить уточненную декларацию (отчет) не позднее 5 рабочих дней (п. 1 ст. 81, ст. 88 НК РФ). Предоставление корректировки допускается и при выявлении каких-либо иных ошибок (ст. 81 НК РФ).

Как правило, налогоплательщики дополнительно с уточненкой предоставляют пояснения. Данное право предоставляется ст. 21, 24 НК РФ. Пояснения необходимы также в том случае, когда налогоплательщик согласен с налоговиками лишь частично.

При предоставлении уточненной декларации по ней начинается новая камеральная проверка. Камеральная проверка по предыдущей отчетности считается законченной (п. 9. 1 ст. 88 НК РФ).

Несмотря на то что камеральная проверка считается законченной, предоставленные по ней документы могут быть использованы сотрудниками налоговых служб при проведении других камеральных проверок или осуществлении каких-либо налоговых процедур (ст. 88 НК РФ).

88 НК РФ).

Налогоплательщики не всегда соглашаются с ошибками, выявленными проверяющими во время камеральной проверки. В таком случае будет достаточно предоставления пояснений по данному вопросу и оправдательных документов (ст. 88 НК РФ). Сотрудники налоговых органов обязаны их принять и рассмотреть (п. 5 ст. 88 НК РФ).

О том, как оформить пояснения для налоговых органов, читайте в статье «Пояснительная записка в налоговую по требованию – образец».

Налоговики на основании предоставленных пояснений производят сопоставление показателей с уже имеющимися в их информационной базе сведениями (пп. 1, 5 ст. 88 НК РФ).

Если проверяющие сочтут предоставленные пояснения и доказательства неудовлетворительными, они вправе вызвать налогоплательщика в налоговую инспекции для дачи дополнительных пояснений (ст. 31 НК РФ).

О процедуре проверки уточненной декларации читайте в материале «Инспекция “прокамералит” вашу уточненку полностью».

Итоги

Камеральная проверка проводится налоговиками при получении каждой декларации или расчета. Срок проведения проверки не может превышать 3 месяцев, а декларации по НДС — 2 месяцев (за редким исключением). Проверка, как правило, проходит в автоматическом режиме. Система анализирует декларацию по контрольным соотношениям. Если разрывов нет, то проверка на этом и заканчивается. Если есть, налоговики приступают к более углубленному изучению представленной информации.

Источники:

Налоговый кодекс РФ

Почему вы получили налог на камеральную проверку?

Избегайте красных флажков аудита Ничто так не вызывает холодный пот, как официальное письмо правительства; особенно налоговая. Подобно тому, как вас остановила полиция во время вождения, мысли обо всем, что вы когда-либо сделали (или могли сделать) неправильно, начинают заполнять ваш разум.

Аудит корреспонденции является наиболее распространенным типом аудита, который IRS проводит для налогоплательщиков. Как правило, это самый низкий уровень аудита, и обычно он требует небольших сумм денег. Проверка доходов и расходов осуществляется почти полностью по почте или факсу, и вы можете даже никогда не поговорить со своим аудитором. И наоборот, камеральная проверка — или офисная проверка — это когда IRS направляет налогоплательщика в офис IRS для личного собеседования. Как правило, они связаны с большими суммами денег.

Независимо от того, какой вид аудита получает налогоплательщик, мысли об аресте активов и/или тюремном заключении вызывают общее беспокойство. Однако блокировка или арест вашего банковского счета происходят очень редко. Обычно наказание представляет собой просто разницу в налоге, рассчитанную в пользу IRS, в сочетании с штрафом за просрочку платежа и процентами. Если налогоплательщик не может немедленно оплатить штрафы и налоги, IRS обычно принимает план платежей; пока платежи производятся, нет необходимости беспокоиться о том, что банковские счета будут ограблены или активы будут ликвидированы. Тем не менее стресс и бремя налогоплательщика по предоставлению документации вполне реальны. На самом деле, Защитник налогоплательщиков написал, что проверки корреспонденции не обязательно являются меньшей работой для налогоплательщика. Хотя не существует надежного способа исключить ваши шансы подвергнуться проверке (налоговое управление США и штаты проводят множество выборочных проверок в год), есть много тревожных сигналов, которых налогоплательщик может избежать, чтобы уменьшить свои шансы подвергнуться проверке:

Если налогоплательщик не может немедленно оплатить штрафы и налоги, IRS обычно принимает план платежей; пока платежи производятся, нет необходимости беспокоиться о том, что банковские счета будут ограблены или активы будут ликвидированы. Тем не менее стресс и бремя налогоплательщика по предоставлению документации вполне реальны. На самом деле, Защитник налогоплательщиков написал, что проверки корреспонденции не обязательно являются меньшей работой для налогоплательщика. Хотя не существует надежного способа исключить ваши шансы подвергнуться проверке (налоговое управление США и штаты проводят множество выборочных проверок в год), есть много тревожных сигналов, которых налогоплательщик может избежать, чтобы уменьшить свои шансы подвергнуться проверке:

1. Непредоставление всех сведений о вашем доходе: Налоговое управление США проверяет ваши источники дохода с помощью форм 1099 и W-2. Если ваш доход упал, это может быть тревожным сигналом. Не занижайте свой доход, как бы это ни было заманчиво.

2. Заявление о крупных благотворительных отчислениях: Налоговое управление США подсчитало средний размер пожертвования для лица с вашим доходом. Поэтому, если вы действительно сделали крупное пожертвование в прошлом году, убедитесь, что у вас есть надлежащая документация. Аннулированный чек подойдет, если сумма меньше 250 долларов. Сверх этой суммы вам понадобится письмо от благотворительной организации.

3 . Заработать кучу денег: Более 100 000 долларов. У вас в 5 раз больше шансов пройти аудит, если вы зарабатываете большие деньги, поэтому обязательно документируйте все свои отчисления и доходы.

4. Вычеты выше среднего: Если вычеты из вашего дохода непропорционально велики по сравнению с вашим доходом, формулы аудита IRS изменятся. Поэтому, если у вас есть большие медицинские отчисления, убедитесь, что вы можете доказать их, если это будет необходимо.

5. Вычет из домашнего офиса: Налоговое управление всегда заинтересовано в этом вычете, потому что история показала, что многие люди, которые претендуют на домашний офис, не должны этого делать. Если вы работаете в своей спальне или столовой, вычет может быть недействительным.

6. Деловое питание, поездки и развлечения: Приложение C заполнено налоговыми вычетами для самозанятых. И IRS выяснила, что часто некоторые самозанятые лица склонны требовать чрезмерных вычетов. Затем они делают предположение, что все такие лица могут мошенничать, поэтому Приложение C будет рассмотрено.

7. Заявление о 100% использовании вашего автомобиля в коммерческих целях: Если вы работаете не по найму и используете свой автомобиль в коммерческих целях, будьте честны в том, сколько вы фактически используете автомобиль в коммерческих целях. Ведите очень хорошие записи о милях, которые вы проезжаете. Я знаю, что это неприятно, но необходимо.

8. Бизнес, работающий с наличными: Если у вас есть бизнес, требующий больших затрат, например, антикварный магазин, барахолка, автомойка, бар, парикмахерская или ресторан, вы, вероятно, попали в короткий список IRS! Всякий раз, когда речь идет о больших деньгах, предполагается, что кто-то кладет их под стол!

9. Крупные операции с наличными: Налоговое управление США требует подачи отчетов о операциях с наличными на сумму свыше 10 000 долларов США с участием банков, казино, автосалонов и других предприятий.

10. Математические ошибки: Если вы заполняете налоговую декларацию от руки, проверьте свои математические расчеты и обязательно подпишите декларацию и укажите правильные номера социального страхования. Неаккуратный возврат может вызвать аудит.

Если у вас есть какой-то доход от самозанятости, сообщите об этом, а затем используйте все вычеты или списания, которые вы можете найти.

Если у вас есть какой-то доход от самозанятости, сообщите об этом, а затем используйте все вычеты или списания, которые вы можете найти.

Самостоятельное составление налоговой декларации почти никогда не является хорошей идеей. Наличие профессионала с многолетним опытом подготовки налоговых деклараций может помочь еще больше снизить ваши шансы на проведение аудита, избегая распространенных ошибок, которые допускают самодеятельные. Если вам нужна дополнительная информация о том, как R&G Brenner может вам помочь, свяжитесь с нами здесь.

Если вам нужна дополнительная информация о том, как R&G Brenner может вам помочь, свяжитесь с нами здесь.

Источник: CBS

Аудит офиса

Аудит офиса;

2022202120202019

- Популярные разделы справки

- Свяжитесь с нами

- Настольные пользователи

- Скачать

- Электронный архив и печать

- Начало работы

- Новости и справочники

- Информация для заказа и учетной записи

- Информация о продукте

- Налоговая помощь

- Профессиональный налоговый акт

- Использование TaxAct

Офисный (или камеральный) аудит представляет собой личное собеседование и проверку документов налогоплательщика и обычно проводится в местном офисе IRS. Большинство проверок индивидуальных деклараций (за исключением самозанятых) являются офисными проверками, потому что декларации не такие сложные. Часто эти проверки охватывают только несколько конкретных вопросов, которые IRS излагает в отправляемом уведомлении. Например, проверяющий агент может быть заинтересован только в подтверждении вычетов командировочных расходов или расходов на образование. Аудиты коммерческих деклараций, особенно для самозанятых лиц, часто проводятся по месту нахождения налогоплательщика и являются более сложными. Их называют «выездными проверками», потому что с точки зрения IRS они проводятся «в поле», а не в их офисе.

Большинство проверок индивидуальных деклараций (за исключением самозанятых) являются офисными проверками, потому что декларации не такие сложные. Часто эти проверки охватывают только несколько конкретных вопросов, которые IRS излагает в отправляемом уведомлении. Например, проверяющий агент может быть заинтересован только в подтверждении вычетов командировочных расходов или расходов на образование. Аудиты коммерческих деклараций, особенно для самозанятых лиц, часто проводятся по месту нахождения налогоплательщика и являются более сложными. Их называют «выездными проверками», потому что с точки зрения IRS они проводятся «в поле», а не в их офисе.

В письме-уведомлении о проверке поясняется, какие записи потребуются. После того, как запланирована проверка офиса, вам необходимо просмотреть свою налоговую декларацию, изучить вопросы, заданные IRS в письме-уведомлении, и соответствующим образом организовать свои записи. Вы должны приносить только те записи, которые относятся к пунктам, о которых идет речь в письме IRS. Не добровольно добавляйте дополнительные несвязанные записи, так как они могут указывать на новые области для исследования.

Налогоплательщики могут действовать от своего имени или иметь кого-либо, представляющего или сопровождающего их. Если налогоплательщик отсутствует, представитель должен иметь надлежащее письменное разрешение по форме 2848 9.0105 Доверенность . Аудитор объяснит причину любых предлагаемых изменений. Большинство налогоплательщиков соглашаются с изменениями, и на этом проверка заканчивается.

Права на обжалование разъясняются экзаменатором в начале каждой проверки. Налогоплательщики, которые не согласны с предложенными изменениями, могут подать апелляцию, проведя наблюдательное совещание с руководителем проверяющего, или подать апелляцию в административном порядке в Налоговое управление США в Налоговый суд США, Суд по претензиям США или местный окружной суд США. При отсутствии согласия на заключительном совещании с проверяющим или руководителем проверяющего налогоплательщик имеет 30 дней для рассмотрения предложенных корректировок и дальнейших действий.